Налоги

Есть нюанс, относительно которого даже эксперты не могут прийти к однозначному мнению.

Со срочным счетом проблем нет: в конце каждого года банк как налоговый агент самостоятельно удерживает подоходный налог с вкладчика. Владельцу же текущего ОМС придется подавать декларацию (если он на самом деле получил прибыль), но единой схемы, по которой необходимо осуществлять расчет, нет.

Отсутствие единого стандарта дает возможность использовать любой метод подсчета дохода, который вы сможете обосновать, — например, отнять от стоимости первой продажи металла стоимость первой покупки. Так вы юридически обезопасите себя: если налоговая декларация подана вовремя и числа в ней близки к реальности, действия налогоплательщика невозможно квалифицировать как уклонение от уплаты налогов.

Обезличенный металлический счет: выгоды и недостатки

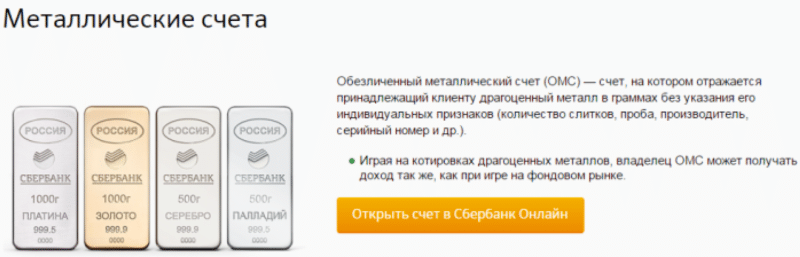

Инвестиции в золото возможны не только в виде приобретения слитков и монет, но и путем открытия обезличенного металлического счета. Он является аналогом обычного рублевого вклада (срочного или до востребования), но на нем учитывается не валюта, а обезличенные драгметаллы в граммах (количество слитков, проба, серийный номер, производитель при этом не указываются). В России обезличенный металлический счет открывается в таких металлах, как золото, серебро, палладий и платина. Для его оформления вам необходимо предъявить паспорт, ИНН при наличии, денежные средства для приобретения металлов или мерные слитки с сертификатом и паспортом завода изготовителя.

Физическое лицо подписывает с банком договор, далее средства или мерные слитки обмениваются на безналичный драгметалл и зачисляются на открытый счет в граммах. Все металлические счета по срокам делятся на 2 вида:

- Открытые до востребования – срок хранения драгметалла не ограничен.

- Срочные – по договору установлен точный срок возврата сбережений.

По доходности обезличенные металлические счета делятся на 2 вида:

- Счета без начисления процентных доходов.

- Металлические счета с начислением процентных доходов (только для срочных вкладов).

Перечислим основные преимущества металлических счетов:

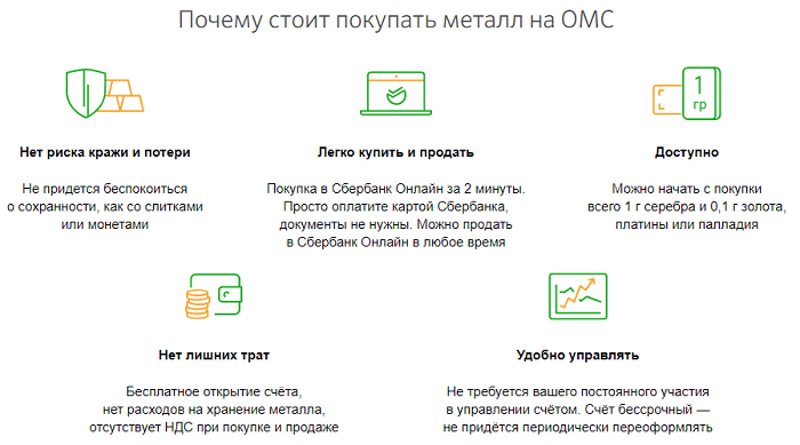

- Отсутствие НДС при покупке безналичного драгоценного металла.

- Отсутствие проблем с сертификацией, хранением и транспортировкой металла.

- Возможность открытия депозита в пользу третьих лиц.

- Упрощенная процедура купли-продажи «обезличенного» металла.

- Сохранение средств от инфляции.

О недостатках обезличенных счетов финансисты говорят не так охотно, хотя их достаточно много:

- Такие депозиты не подпадают под действие закона «О страховании вкладов физических лиц в банках РФ», проще говоря, в случае банкротства банка Агентство по страхованию вкладов ничего вам не возместит.

- При снятии клиентом со счета слитков, даже если зачисление драгметалла на счет производилось путем продажи банку слитков металла в физической форме, в стоимость слитка будет входить НДС. Таким образом, вы дважды потеряете сумму НДС.

- При закрытии металлического счета, возврат сбережений осуществляется путем снятия металла в виде мерных слитков с уплатой НДС (18 %) и комиссии или путем реализации безналичного металла по курсу банка и последующего получения средств в рублях. Заметим, курс покупки намного ниже курса продажи драгметаллов.

О том, что размер комиссионных банка способен сильно ударить по вашему семейному бюджету, мы уже говорили в статье «Как самостоятельно выполнить правильный расчет кредита». Не стоит думать, что в части обезличенных металлических счетов финансисты более лояльны. Вам придется заплатить следующие комиссии:

- За зачисление драгметалла на счет в физической форме.

- За выдачу металла с обезличенного счета в физической форме.

- Операции по учету и оформлению ограничений права распоряжения обезличенным счетом при оформлении залога.

- За проверку мерности слитков (наличия и соответствия сертификатов, паспортов завода изготовителя и др.).

Таким образом, инвестиции в золото рассчитаны на людей, которые согласны ждать более 10 лет и осуществлять вложения в весьма солидных размерах. В противном случае трудности, комиссии и маржа банков делают данный вид размещения средств не особо выгодным для среднестатистических россиян.

Как открыть обезличенный металлический счет

Чтобы открыть ОМС, достаточно обратиться в банк с паспортом. Многие банки для действующих клиентов предлагают возможность открытия ОМС через интернет-банк — тогда можно обойтись без визита в офис.

Открытие классического ОМС обычно бесплатно. А срок действия неограничен. Как и счет до востребования, клиент может забрать с него средства или вовсе закрыть в любое время.

В каких металлах можно открыть ОМС?

Открытие обезличенных металлических счетов возможно в 4-х видах металла:

• золото,• серебро,• платина,• палладий.

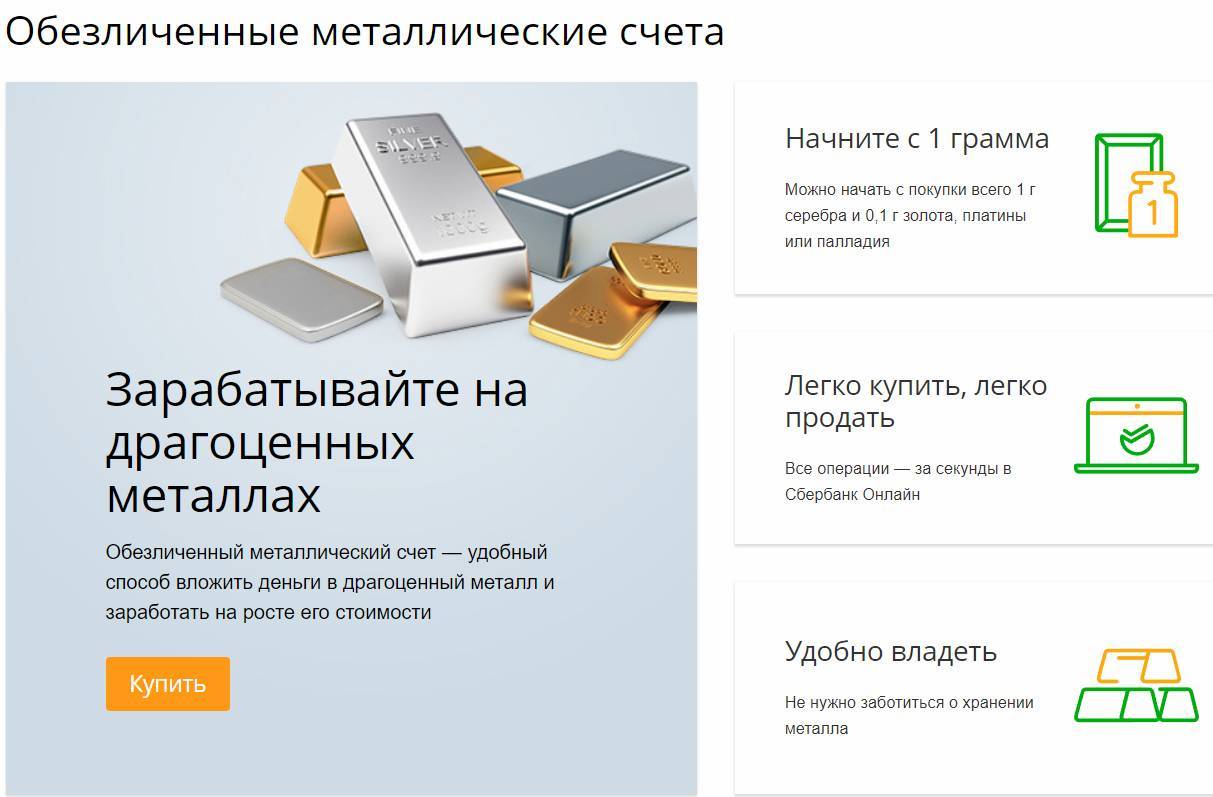

Как правило, можно начать с покупки всего 1 г серебра и 0,1 г золота, платины или палладия.

?В каких единицах ведется обезличенный металлический счет?

На ОМС драгоценный металл отражается в граммах без указания индивидуальных признаков (количество слитков, проба, производитель, серийный номер и пр). Счет обычно ведётся в одном драгоценном металле — чаще всего в золоте, серебре, платине или палладии. Если провести аналогию со вкладом, то при его открытии вы выбираете валюту, а в данном случае металл. Можно открыть несколько счетов в разных металлах.

?По какому курсу совершается приобретение обезличенного металла у банка?

Банк устанавливает котировки покупки-продажи драгоценных металлов в обезличенном виде с учетом действующих учетных цен на драгоценные металлы, установленные Банком России, ситуации на внутреннем рынке драгоценных металлов, а также тенденции колебания текущих цен на мировом рынке драгоценных металлов.

Цены на драгоценные металлы можно посмотреть на главной странице сайта Центробанка. Они указываются в рублях на каждый день и отражают рыночные котировки на золото, серебро, платину и палладий на Лондонской бирже, где драгметаллы торгуются в долларах. Пересчет осуществляется по официальному курсу доллара США к российскому рублю.

Кто может открыть обезличенный металлический счет?

ОМС могут открыть:

• совершеннолетние лица, т.е. достигшие 18 лет – на основании документа удостоверяющего личность;• законный представитель ребенка (родитель, усыновитель, опекун) на имя несовершеннолетнего, не достигшего 14-летнего возраста;• дееспособный несовершеннолетний в возрасте от 14 до 18 лет открывает самостоятельно, но с письменного согласия законного представителя.

Какие документы понадобятся для открытия ОМС

Самый большой пакет документов предоставляют индивидуальные предприниматели. Им не обойтись без:

- Карточки постановки на учёт, если планируется совершать операции с драгметаллом, имеющим физическую форму;

- Копия свидетельства о постановке на налоговый учёт, с нотариальным заверением;

- Документа о государственной регистрации. Он тоже нужен в копии, с подтверждением от нотариуса;

- Банковской карточки, где есть образцы подписей;

- Документа для удостоверения личности;

- Самого заявления, где выражается желание открыть счёт ОМС.

Физическим лицам гораздо проще. Их список состоит всего лишь из:

- ИНН, если имеется;

- Документа, удостоверяющего личность.

Какие налоги платят с металлических счетов?

Если вы решите продать драгоценный металл со счета, то придется заплатить подоходный налог в размере 13%. При этом самостоятельно заполняется налоговая декларация и также самостоятельно производится оплата. Доходом физического лица в этом случае считается разница между стоимостью приобретения и стоимостью продажи.

Подоходный налог по ставке 13% необходимо платить также в том случае, если по вашему металлическому счету начисляются дивиденды. Налогообложению при этом подлежит сумма выплаченных по факту процентов. В случае рублевого начисления дивидендов банк сам удерживает и направляет в российский бюджет необходимый налог. Если проценты начисляются в граммах драгоценного металла, то физическое лицо должно самостоятельно задекларировать прибыль и уплатить с нее налог.

Как оформить металлический счет в Сбербанке

Открыть депозита на драгметаллы клиентам Сбера можно двумя способами. Лично посетить офис банка или же воспользоваться услугами дистанционного обслуживания. Перед посещением банка предварительно следует уточнить, работает ли данный филиал с металлическими счетами. Далеко не все структурные подразделения Сбера предлагают такие услуги населению. Чтобы ознакомиться со списками офисов, где есть данная возможность, нужно:

- Зайти на главную страницу официального портала Сбербанка.

- Указать регион проживания.

- Перейти в подраздел «Отделения и банкоматы».

- Кликнуть на опцию «Выбрать услугу».

- Зайти в раздел «Услуги в отделениях для частных лиц».

- Затем отметить подпункт «Вклады/металлы/сейфы».

- Перед пользователем возникнет окошко, где следует указать «Обезличенные металсчета» и нажать на кнопку «Закрыть».

- После чего система автоматически отметит на карте все местные отделения Сбера, предлагающие такую услугу.

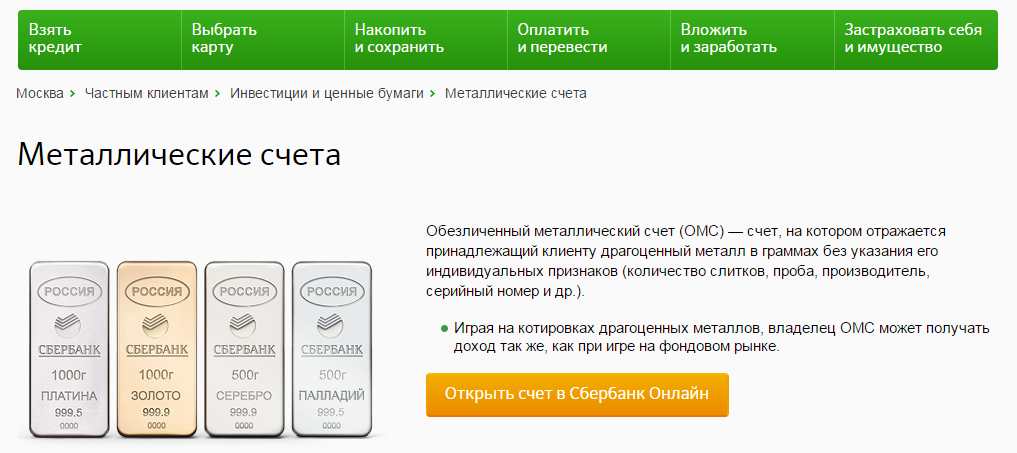

ОМС можно оформить в четырех вариациях (в зависимости от вида драгметалла)

ОМС можно оформить в четырех вариациях (в зависимости от вида драгметалла)

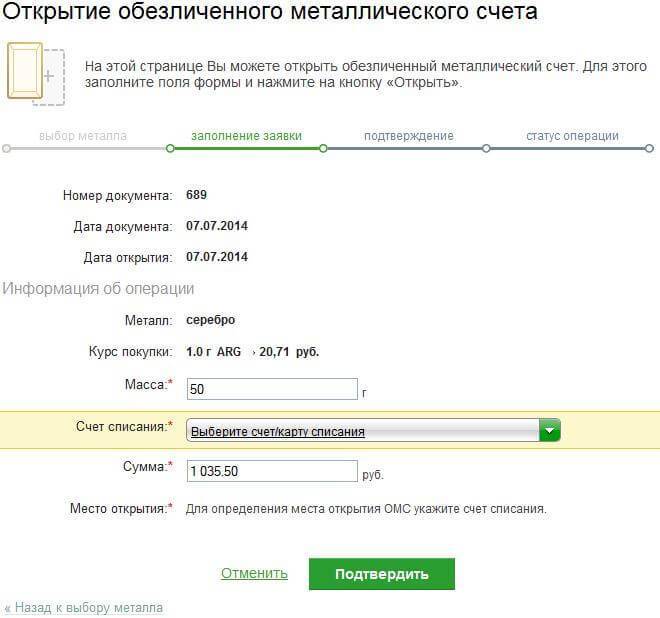

Чтобы оформить данный депозит дистанционно, следует действовать инструкции. Воспользуйтесь следующим алгоритмом:

- Авторизоваться в Личном кабинете Сбербанк-Онлайн.

- Переместиться в подменю «Прочее».

- Из сформировавшегося списка выбрать и отметить «Открытие ОМС». Предварительно стоит изучить все условия работы с металсчетом и актуальный курс покупки/продажи драгметаллов.

- Отметить выбранный актив (тип драгметалла) и нажать на «Продолжить».

- Перед пользователем сформируется форма, которую требуется полностью заполнить. Затем кликнуть на «Открыть» и перепроверить правильность ввода данных.

- Если все указано правильно, нажать на опцию «Подтверждение» и закончить оформление счета.

Обезличенный металлический счет: плюсы и минусы

Основное условие, при котором можно получить доход, это – вложения на долгий срок. Если в один и тот же день или в течение недели приобрести металл и продать его, клиент получит прямой убыток. К примеру, купив 1 грамм золота в банке «Открытие» 5 июля 2022 года и продав его в этот же день, можно потерять 800 рублей на разнице в цене покупки и продажи.

Также нужно помнить, что металлические счета не застрахованы Агентством по страхованию вкладов (АСВ), то есть государство не дает гарантии возмещения потерянных денег на ОМС в случае банкротства банка.

В остальном плюсы и минусы металлических счетов в банке такие:

| Достоинства | Недостатки |

|---|---|

|

|

То есть, ОМС – хороший вариант для вложений, но такие счета следует открывать только в надежных банках, для которых вероятность банкротства и отзыва лицензии крайне малы.

Что такое обезличенный металлический счет

Обезличенный металлический счет — это счет, на котором учитывается купленное у банка некоторое количество конкретного драгоценного металла. При этом стоимость зависит от курса банка. Клиенту не производится физическая передача металла, хотя его количество фиксируется в договоре и на личном счете владельца.

Что означает название

Свое наименование счет имеет из-за своих характеристик:

- обезличенный – потому что металл лежит не в банковской ячейке, а зачисляется на счет виртуально. У этого металла нет физической формы, нет пробы, производителя и номера слитка — то есть, металл полностью обезличен;

- металлический – так как единицей изменения является не валюта, а металл;

- счет – так как граммы учитываются на счетах, как и деньги клиента.

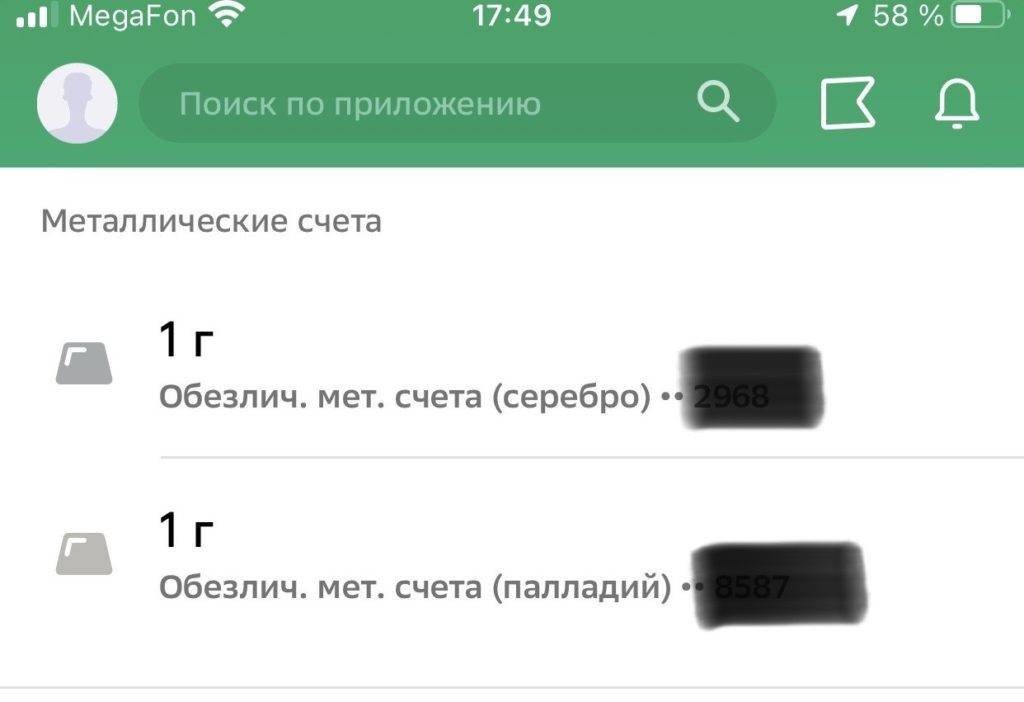

Особенность – сумма вклада не указывается в рублях, долларах, евро, а только в граммах приобретенного металла. Например, состояние металлического счета в Сбербанке можно увидеть в блоке вкладов.

Отображение металлических счетов в личном кабинете

Зачем нужен счет в металле

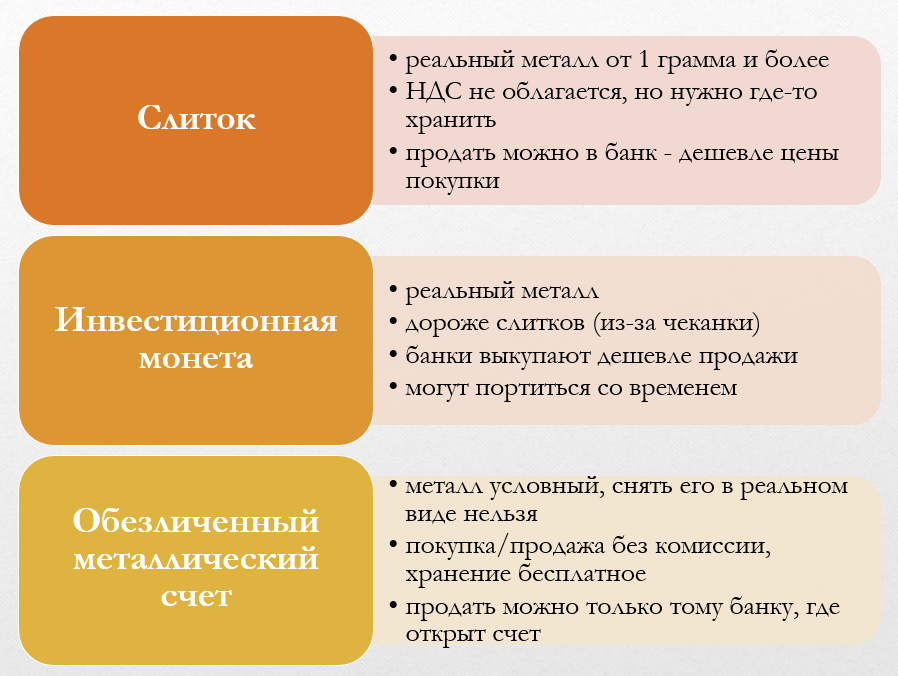

Вложить деньги в золото и серебро можно тремя способами:

Особенности разных видов вложений в драгоценные металлы

Возможность открыть обезличенный счет создает определенные удобства:

- можно купить любое количество металла – покупая слитки и монеты, это сделать сложнее;

- нет необходимости заботиться о хранении драгоценных металлов.

Металлический счет в банке дает больше возможностей в плане управления вложенными средствами, избавляет от необходимости покупать сейф, покупка золота на счет и его продажа не облагаются НДС (хотя слитки с весны тоже вывели из-под обложения).

Как работает ОМС

Обезличенный металлический счет сочетает в себе преимущества вклада (количество вложенных денег растет по мере роста стоимости металла) и банковского счета (в любое время можно снять деньги или пополнить счет).

Разница в том, что при открытии вклада предлагаются варианты в рублях, долларах или евро, а при открытии ОМС счет можно пополнить выбранным металлом.

Выбрав металл, клиент открывает в нем счет, после чего может купить на него определенное количество драгоценного металла. Этот металл условный – в физическом эквиваленте его снять невозможно, но продать за реальные деньги можно.

В какой металл инвестировать

Клиенты банка, решившие открыть ОМС, стоят перед выбором: какому драгоценному металлу отдать предпочтение, ведь динамика роста цен и ликвидность у них разная. Следовательно, и доходность металлических счетов в Сбербанке у золота, серебра, палладия и платины разная.

Чтобы осознанно выбрать вид металла, для которого будет открываться счет, необходимо хорошо ориентироваться в курсовой разнице покупки и продажи драгметалла банком (финансисты называют это «спредом»), влиянии на котировки политической и экономической ситуации в мире и регионах, владеть динамикой роста стоимости каждого металла.

Покажем, насколько это важно на конкретном примере. Так, на основании опубликованной статистики ЦБ РФ, доходность за последние 5 лет у палладия – 31%, серебра – 26%, золота – 25%, платины – 6%

Скорее всего для многих приведенные цифры оказались полной неожиданностью. Особенно по серебру, которое постоянно недооценивается и палладию, с его великолепными перспективами.

Статистика статистикой, но основные вклады оформляются в золоте (около 80%). Оно имеет стабильный рост в цене в долгосрочной перспективе (особенно резко растет курс во время различных кризисов), легко конвертируется в деньги, сохраняет сбережения во время инфляций (котировки золота зависят от долларового фьючерса, имея при этом разнонаправленное движение).

Вывод: открытие ОМС снижает риски потери капитала, позволяя получить небольшой процент прибыли.

У серебра наблюдаются быстрый рост и падение курса. Поэтому в краткосрочной перспективе можно быстро разбогатеть и быстро разориться. Здесь все зависит от вкладчика: его знаний, интуиции и везения. В долгосрочной перспективе серебро имеет туже тенденцию, что и золото.

Вывод: для азартных людей вклады в серебре представляются рисковыми инвестициями.

Платина растет в цене тогда, когда спрос на золото падает (золото покупают в моменты кризиса, а платину во время экономического роста). Этим и объясняется низкая доходность по металлу. В настоящий момент цены на платину достигли минимума. Опускаться ниже они не могут – никто не будет продавать металл ниже стоимости его добычи.

Вывод: инвестиции в платину в долгосрочной перспективе, во-первых, сохранят сбережения (цене некуда падать), во-вторых, несут дополнительные возможности получить большую прибыль.

Палладий — самый загадочный металл:

- разведанные по запасам добывающие страны скрывают;

- рост потребления в промышленности спрогнозировать нереально;

- добывается в сложных условиях.

В настоящий момент ни один эксперт не готов сказать о динамике соотношения спроса и предложения на этот металл на мировом рынке. Поэтому падение добычи всего на несколько процентов может вызвать резкий рост цены.

Вывод: в настоящий момент вкладываться в палладий очень прибыльно.

Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото

Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

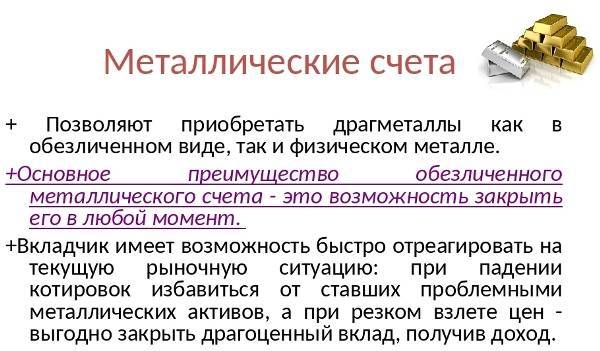

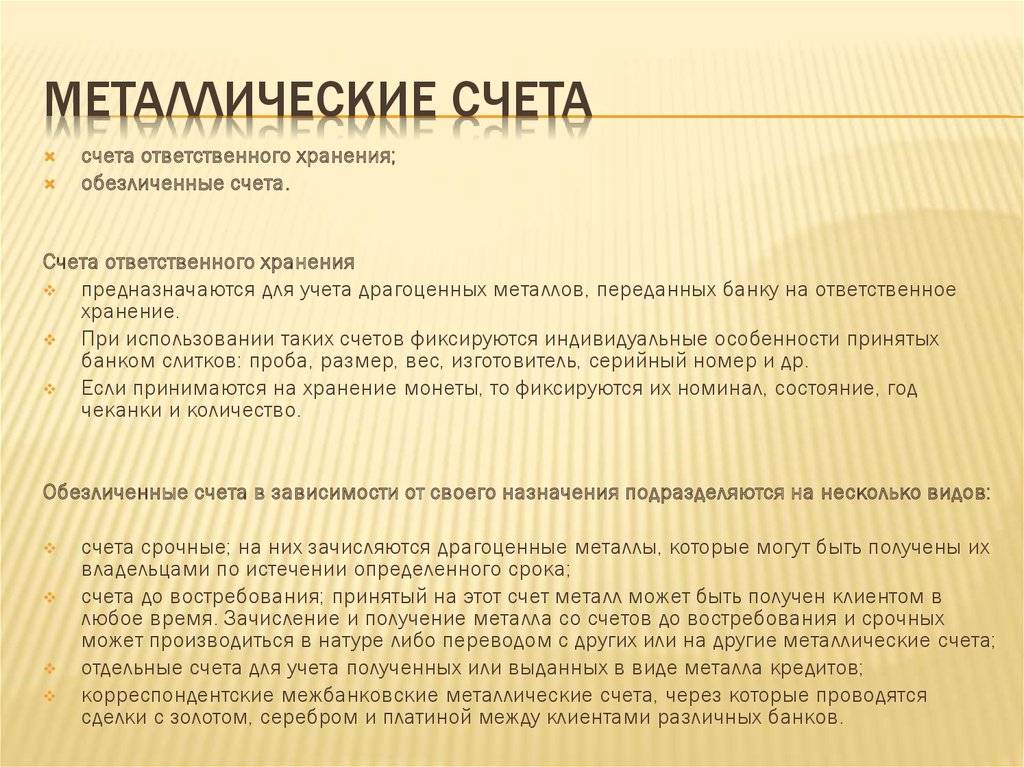

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Преимущества

Их не так уж и мало:

- возможность приумножить средства при увеличении стоимости;

- возможность уменьшить риски потерь из-за колебаний на финрынке;

- высокая ликвидность — банк откроет счет в день обращения клиента;

- возможно получить вклад ОМС в слитках (уплатив 18 % НДС);

- металлический счет в Сбербанке открываются бесплатно, комиссии за операции отсутствуют;

- операции с ценностями не облагаются НДС;

- низкий порог вхождения (металлический счет в Сбербанке, “ВТБ 24” открывается при условии вложения 0,1 грамма золота);

- отсутствие затрат на транспортировку, хранение, изготовление слитков.

Инвестирование в ОМС имеет множество преимуществ перед владением золотом в виде материального драгоценного металла, связанных с фактами:

- отсутствие учёта НДС при совершении финансовых операций;

- высокая ликвидность, обуславливающая возможность снятия средств в течение одного рабочего дня;

- возможность распределить риски в нескольких портфелях;

- отсутствие необходимости в заботе о сохранности имущества, а также о проверке его подлинности, цельности и веса;

- обналичивание средств не требует продажи слитков, достаточно оформить в банке соответствующую заявку;

- возможность обналичивания слитками;

- в стоимость металла нет необходимости включать расходы на его транспортировку, изготовление и хранение;

- ответственность банка за риск утери металла;

- при достижении счётом трёхлетнего срока прибыль, полученная от продажи продукта, не облагается налогом;

- покупка драгоценных металлов при активации банковского продукта не подлежит НДС;

- возможность инвестиции от 1 грамма драгоценностей;

- бесплатная активация продукта;

- отсутствие комиссий при проведении операций со счётом;

- отсутствие минимального остатка, позволяющего закрыть счёт без наличия на нем продукта инвестирования;

- возможность сохранения, а при благоприятных условиях и приумножения имущества;

- минимальный риск потери денежных средств.

К минусам инвестирования в золото можно отнести факты:

- Зависимость показателя прибыли от рыночного изменения цены на драгоценный металл.

- Отсутствие страховки инвестиционного вклада, поскольку его вид не входит в перечень обязательных продуктов для страховой программы. Это обуславливает большую вероятность потери вложенных средств, в случае отзыва лицензии у банка.

- Финансовые операции, элементами которых являются драгоценные металлы, не подлежат налогообложению со стороны банка, поскольку учреждение не является налоговым агентом. Поэтому инвесторы должны самостоятельно производить отчисления НДФЛ в размере 13% от полученного дохода и подавать налоговую декларацию.

- Двойной курсовой риск, при котором вклад считается выгодным, если при увеличении цены за унцию происходит падение котировок российского рубля.

- При активации счёта стоимость драгметалла, находящегося на нём, автоматически снижается на банковскую ставку, обуславливающую размер спреда.

Виды металлических счетов

Все металлические счета подразделяются на два основных вида:

- ответственного хранения – клиент только помещает свои реальные слитки в банковское хранилище на определенное время, оплачивая услугу;

- обезличенный металлический счет (ОМС), позволяющий получать доход на операциях с драгметаллами.

В свою очередь, ОМС могут быть:

- срочные или депозитные (депозит по металлам в Сбербанке отсутствует), когда банк выплачивает проценты за хранение слитков на металлических счетах (здесь клиенту нет необходимости продавать или покупать драгметалл для получения прибыли);

- текущие – прибыль клиент получает за счет курсовой разницы при покупке или продаже металла. Закрывать такие счета можно в любой момент без потери полученной прибыли.

Встречается попытка классифицировать ОМС по видам металлов. Но она для Сберегательного банка не является актуальной – у него на одном счете можно хранить несколько видов драгметаллов (мультисчет).

Что выгоднее

Какой из счетов выгоднее открывать? При наличии в собственности слитков драгоценных металлов, однозначно, для консерваторов, лучше открывать металлический счет ответственного хранения.

Если же золотых, серебряных и других видов слитков на руках нет, открывается ОМС. Здесь драгметалл является виртуальным, поэтому за него не уплачивается НДС в размере 20%.

Если купить реальные слитки и положить их на металлический счет ответственного хранения, сумма НДС и комиссионные за хранение не только съедят прибыль, но и вгонят в минус (убытки). Статистика показывает, что даже за 7 лет хранения металла в банке сделка не окупается.

Если открывается ОМС, то консерваторы предпочитают депозитные счета, а спекулянты текущие. Первые терпеливо дожидаются роста котировок, вторые азартно играют в продажу-покупку. При этом можно и разбогатеть, и разориться. Одна сделка может оказаться решающей.

Как открыть обезличенный металлический счет

ОМС открывается так же, как и обычный банковский вклад. Заключив с кредитной организацией договор, вы получаете персональный металлический счёт, которым затем можете распоряжаться, производя операции покупки и продажи драгметаллов в соответствии с курсом, установленным банком.

Котировки драгоценных металлов, зависящие от их цен на мировых биржах, обновляют дважды-трижды в день.

Впрочем, сыграть на этих мелких ежедневных колебаниях не удастся, поскольку разница между стоимостями металла на продажу и на покупку довольно ощутима – от 5-10 % и выше.

Таким образом, ОМС является промежуточным вариантом между банковским вкладом и валютным обменом.

Чтобы открыть обезличенный металлический счёт, выполните следующие действия:

- Выберите банк с самыми выгодными условиями и обратитесь в него.

- Предоставьте пакет всех необходимых документов.

- Изучите и подпишите договор на открытие ОМС.

Самое сложное здесь – второй этап, сбор бумаг. Юридическим лицам для открытия ОМС понадобятся:

- заявление;

- паспорт (или другой заменяющий его документ по требованию банка);

- банковская карта с образцами подписей;

- свидетельство о государственной регистрации предприятия;

- документ о том, что юрлицо стоит на учёте в ФНС;

- карта постановки на ГИПН (для случаев, когда компании могут потребоваться операции с активами в физической форме).

Для физических лиц этот перечень значительно короче. При открытии обезличенного металлического счёта необходимы:

- паспорт;

- ИНН.

Рассмотрим порядок действий более подробно.

- Выбор драгметалла, в который вы будете инвестировать. Учитывайте обе цены на него, назначаемые банком: и продажную, и покупательскую.

- Обращение в понравившуюся кредитную организацию. Для этого вам обязательно потребуется паспорт и ИНН.

- Определитесь с суммой, которую вы готовы потратить на золото или другой драгметалл. За эти деньги вы получите определённое количество металла, которое будет учтено на вашем обезличенном счёте. Минимальный объём приобретаемого металла в разных банках отличается: для золота и серебра это обычно один грамм, а вот для платины и палладия планка ощутимо выше.

На крупные объёмы драгметалла банки часто предлагают более выгодные курсы: как на продажу, так и на покупку.

Как правило, металлические счета можно пополнять и обналичивать, как и денежные вклады, частично. Заключая договор, сразу выясните минимально допустимые суммы по таким операциям.

Открыв текущий счёт, клиент кладёт на него деньги, которые затем предстоит перевести на обезличенный счёт, чтобы купить на них металл. Туда же эти средства вернутся, когда металл будет продан. Подобные счета, как правило, банки открывают и обслуживают без комиссий.

Если драгметалл вырос в цене, вы можете продать его банку. Эта операция совершается моментально, и полученные деньги можно тут же обналичить.

Сбербанк и ряд других банков, работающих с металлическими счетами, позволяют клиентам управлять операциями с ОМС через интернет-банк. Эта опция, предлагаемая пока только отдельными кредитными организациями, существенно ускоряет сделки, что имеет огромное значение в моменты колебания курсов.

Расходы вкладчика

После активации инвестиционной программы, вкладчик может быть подвержен расходам, связанным с нюансами функционирования счёта и с его особенностями:

- разница между ценой покупки и продажи;

- комиссии за проведение финансовых операций с инвестированными средствами, находящимися в эквиваленте драгметаллов;

- налоги, начисляемые при совершении определённых действий со счётом.

Необходимость оплаты налогов наступает при снятии со счета денежных средств или слитков.

- закрытие счёта и выдача слитков на руки облагается налогом в размере 18% от общей стоимости драгметалла;

- снятие денежных средств облагается по налоговой ставке 13%.

Подоходный налог оплачивается дважды в той ситуации, когда вкладчик открывал счёт в слитках и при закрытии хочет получить их обратно.

В зависимости от конъюнктуры рынка, банки на ежедневной основе устанавливают котировки купли-продажи драгоценных металлов в обезличенном виде.

| Банк | Сумма для открытия счета | Особенности |

| Сбербанк | от 0,1 грамма | возможность совершения любых операций в режиме онлайн |

| ВТБ 24 | от 0,1 грамма | бессрочное размещение средств |

| Газпромбанк | от 50 граммов | отсутствие НДС при совершении операций |

| Россельхозбанк | от 2000 граммов | возможность установления индивидуальных корректировок |

Выбирая конкретное финансовое учреждение нужно быть уверенными в его надежности, так как при отзыве лицензии или банкротстве, возврат денежных средств клиента осуществляется в самую последнюю очередь из-за отсутствия страхования.

Спорные моменты при уплате налогов

Вопросы налогообложения при данном способе инвестирования до сих пор не урегулированы. Это связано с различными интерпретациями налогового законодательства юристами и налоговиками. Существует четкая формулировка, что с полученного дохода после роста стоимости драгметалла, обязательно взыскиваются налоги. Сложность состоит в том, что нет четкой ставки и точной базы для ее расчета. Если принимать ОМС за обычный вклад, то рублевый доход не подлежит налогообложению, если ставка не выше установленной. Если отнести драгметаллы к имуществу, то потребуется уплатить подоходный налог при продаже граммов обезличенного драгметалла.

Преимущества, которые называет Сбербанк для покупки драгметаллов на ОМС

Большинство налоговиков сходятся во мнении, что владельцы ОМС должны оплачивать налог с прибыли, образовавшейся с разницы от продажи и покупки драгметалла. При подаче НДФЛ физическое лицо может воспользоваться разными расчетными схемами (по средней себестоимости, по разнице между ценой первой продажи и ценой первой покупки и т.д.). Такие схемы присутствуют только для ОМС до востребования.

Иначе дело обстоит с депозитными счетами, открытыми на конкретный период. В данном случае 13% налога высчитывает Сбербанк с дохода от начисленных процентов и самостоятельно перечисляет в госбюджет. При падении стоимости на драгметалл банк будет продолжать снимать 13%, поскольку он проценты по-прежнему начисляются.

Если вкладчик владеет обезличенным драгметаллом, то НДС он не платит. Когда металл выводится в виде слитков (клиент забирает их), необходимо заплатить 18 % и комиссионный сбор. Размер последнего зависит от вида драгметалла, размера слитков.

Если металл пролежит на счету менее 3-х лет, то необходимо заплатить 13% налог на доход физических лиц. При продаже драгметалла, который находился на счете более 3-х лет, НДФЛ не взимается.

«Туманность» налоговой базы позволяет маневрировать опытным инвесторам.

Покупка монет и банковских слитков: выгоды и недостатки

Тезаврация – инвестиции в золото, или накопление физическими или юридическими лицами золотых слитков, монет, а также золота в виде ювелирных украшений. Последний вид рассматривать не имеет смысла, так как, покупая кольца, серьги и прочие безделушки, вы платите не только за металл (более низкой, чем 999 проба), но и за работу ювелира. Главные преимущества, которые видят в накоплении средств в слитках и монетах инвесторы – возможность уберечь вложения от инфляции и избежать необходимости оплачивать налоги на наследство. Действительно, не афишируя свое владение драгметаллами, вы имеете шанс уклониться от уплаты налогов в случае смерти их первого владельца, кроме того, стоимость золота и серебра лишь увеличивается со временем, поэтому обесцениться они не могут.

Однако инвестиции в золото имеют и множество недостатков, о которых клерки не спешат информировать своих клиентов. Так, более или менее ощутимого эффекта от инвестирования можно добиться только спустя 10 лет с момента покупки драгметаллов: цена на золото не настолько стремительно растет, а банки закладывают в нее свою маржу, в итоге разница между покупкой и продажей достигает порой 20%.

Кроме того, инвестиции в золото невыгодно делать, покупая небольшие слитки массой менее 20 грамм: 1 грамм при покупке в этом случае стоит намного больше, чем при приобретении, к примеру, слитка весом 0,5 или 1 кг. Если же столь крупные инвестиции не для вас, остановитесь на 50 или 100 граммовых слитках: их стоимость приближена к цене золота на мировых рынках. Большая масса делает слиток неликвидным, хотя и более дешевым при покупке (его производство менее трудоемкое). Хотя, если говорить о ликвидности, то даже недвижимость, несмотря на колебания рынка, продать можно быстрее и выгоднее, чем любой слиток (напомним, об инвестициях в жилье было рассказано в статье «Инвестиционный кредит – кредит на покупку жилья в новостройке»).

Покупка монет, как второй вид инвестирования в золото, может осуществляться в двух направлениях. Во-первых, вы можете приобрести коллекционные монеты, во-вторых – инвестиционные. Первый тип требует от вас наличия знаний в области нумизматики и коллекционирования. Вы платите не столько за золото, сколько за редкий экземпляр. Второй вариант более «демократичный». Вам не обязательно обладать какими-то особыми знаниями – инвестиционные монеты выпускаются большими партиями, не имеют никакой нумизматической ценности и являются средством непосредственного вложения денег в золото или серебро. Однако их цена всегда немного выше цены слитков, так как в них закладывается дополнительно еще и стоимость работы монетного двора.

Проблемы, связанные с реализацией банковского золота

Менеджеры банков, уговаривающие вас совершить покупку драгоценных металлов, не рассказывают о том, что продать впоследствии купленные слитки и монеты будет крайне сложно. Действительно, многие банки отказываются выкупать золото у населения (даже то, которое было у них куплено, о чем свидетельствуют предъявленные вами документы). Тому есть несколько причин:

- Продажа слитков может осуществляться во всех отделениях, а обратный выкуп золота – только в головных офисах и дирекциях (т.е. там, где есть штатный эксперт и укомплектованная лаборатория).

- Чаще всего банки не принимают слитки с клеймом банка-конкурента (так как впоследствии не смогут его перепродать, а делать рекламу другому банку им, конечно же, незачем). Помните об этом, и если собираетесь купить слитки, обязательно поинтересуйтесь в банке, выкупит ли он у вас их впоследствии, или нет.