Ищите неожиданные источники дохода

Почему-то, когда речь заходит про экономию, все думают о гречке на воде. Экономить на еде — первая мысль человека, который задумался о снижении трат. Но совсем не обязательно меньше есть, чтобы найти больше денег. Вот несколько идей.

- Проверьте, сколько уходит на налоги и штрафы: часто люди не задумываются, что суммы налогов можно уменьшить. Например, заключить с работодателем договор как самозанятый. Обычно работодатели совсем не против такого расклада. А еще не забудьте, что раз в год можно оформить налоговый вычет — за покупку жилья, оплату процентов по ипотеке, лечение, образование и многое другое.

- Узнайте, положены ли вам льготы. Недавно Владимир Путин запретил отнимать у должников минимальный размер оплаты труда. Теперь вы по крайней мере сможете оставлять себе минималку на текущие расходы. Но это еще не все. Возможно, вам положены льготы как сингл-родителю, многодетному или пенсионеру. А еще вы можете переписать квартиру на пожилого родителя, чтобы меньше платить за коммуналку. А еще — получить льготы на покупку лекарств или арендовать жилье у государства на 80 % дешевле. Наверняка хотя бы одна из льготных программ поможет именно вам.

- Проверьте свою кредитную историю. Вы можете догадываться, что она плохая, но вряд ли точно знаете насколько. Зачем вам это знать? Предупрежден — значит вооружен. Возможно, вы вовсе не в черном списке всех банков, как вам казалось. А значит, можно подать заявку на рефинансирование кредитов. Или реструктуризацию. Или взять кредит под более низкий процент и закрыть более дорогие долги. Не отчаивайтесь, получив отказ в одном или двух банках. Продолжайте пытаться. Только обязательно выбирайте банки с лицензией ЦБ РФ, а не мутные конторы-однодневки. Взять кредит можно даже с плохой кредитной историей. Главное — потратьте его именно на погашение других кредитов. А не как в прошлый раз)

- Пересмотрите свои активы. Возможно, у вас без дела простаивает гараж: сдайте его в аренду. Пустует старая дача: сдайте ее в аренду тоже. Есть хороший моющий пылесос, дрель, робот — мойщик окон, фритюрница или хлебопечка? Вы не поверите, как часто людям нужны такие вещи напрокат. Только не забудьте составить договор (шаблон можно скачать в интернете), который защитит вас от недобросовестных клиентов. Если вы живете в большой квартире в центре с дорогой коммуналкой, вы можете сдать в аренду и ее, а сами временно (временно!) арендовать квартиру подешевле. Это тоже поможет выкроить лишних денег и пересмотреть свое отношение к недвижимости. В конце концов, она должна приносить деньги, а не высасывать последние копейки из кошелька.

- Приберитесь. Разбор хлама в квартире очень помогает прочистить голову. Подумайте, стоило ли все это барахло вашего времени и ваших денег? Действительно ли оно вам так нужно? Продайте все ненужное на «Авито». Не жалейте ненужных вещей. Гоните от себя мысль «а вдруг мне через полгода понадобится этот сломанный утюг, а денег на новый не будет». Такие мысли деструктивны. Лучше думайте: «Сейчас все продам, закрою долги, а через полтора года куплю себе все новое и не в кредит!»

- Присоединитесь к какому-нибудь бесплатному марафону или движению. Участвуйте в челлендже «год без покупок» или в марафоне здоровой еды. Так ваша экономия превратится в увлекательное испытание с пользой для тела и духа, а не в унылое «у меня нет денег на новые джинсы». Гордо говорите всем, что приняли вызов и решили не покупать новую одежду ради заботы об экологии. А потом, может, вас увлечет и сам процесс.

- Дайте себе немного свободы. Невозможно ограничить себя сразу во всем: и еду брать только по списку, и одежду занашивать до дыр, и от кино отказаться. Оставьте место для веселья: кофе навынос, но только раз в неделю; дорогой торт, но только раз в месяц. Интересная книга или новая настольная игра порадуют вас и помогут дальше ограничивать себя в остальном.

- Начните вести бюджет. Почему все финансовые консультанты и тренеры начинают именно с этого? Зачем вам считать деньги, если и так понятно, что все уходит на кредиты? Тем более приложение банка вроде и так все за вас посчитало. Дело в том, что нужно не просто считать траты. Их нужно анализировать. В первую очередь — чтобы избавиться от иллюзий. Легко считать деньги в уме, если вы получаете фиксированную зарплату раз в месяц. Гораздо сложнее, когда доход не стабилен, зависит от разных факторов и поступает частями.

Смотрим врагу, то есть долгам, в лицо

Как говорится, не так страшен черт, как его малюют. Прежде чем начинать раздавать долги, следует уточнить, что, кому и в каких размерах вы должны. Все данные о своих кредитах и задолженностях, от которых нужно избавиться, желательно записать в виде таблицы. В ней могут быть, к примеру, такие графы:

- Наименование кредитора.

- Базовый размер кредита.

- Процентная ставка.

- Размер переплаты.

- Размер ежемесячного платежа.

- Срок, когда нужно отдавать долг (если кредит — то дату очередной выплаты и общую продолжительность займа).

- Примечания.

Последнюю графу лучше оставить широкой, так как в ней вы будете отмечать все события, связанные с кредитом, например «Предоставлена отсрочка», «Отдать срочно» или «Погашаю в первую очередь». Удобнее всего такую табличку составлять сначала на бумаге, а потом переносить в Excel.

Далее нужно сделать анализ произведенной работы. В принципе, когда вы упорядочите свои долги, то станет понятно, сколько именно в месяц вы платите и сколько времени еще будет продолжаться такая ситуация. Также вы увидите самые дорогие кредиты (с высокой процентной ставкой) и займы с самой большой переплатой (ставка по ним может быть меньше, но за счет продолжительного срока кредитования переплата окажется больше). По какой именно стратегии погашать кредиты – поговорим позднее.

Как вылезти из долгов?

По сообщениям ВЦИОМ — 57% россиян признались, что имеют один или несколько непогашенных кредитов – это в два раза больше, чем восемь лет назад. Независимо от того, является ли ваш долг последствием кредита на образование, пользования картой, ипотеки, кредита на лечение или автомобиль, — любая форма долга может показаться бесконечной.

Однако если вы думаете, что вытащить себя из долгов невозможно, то вы ошибаетесь. Надо просто составить план, чтобы облегчить себе выход из сложного финансового положения. И прежде чем превратиться в человека, свободного от займов, вам надо понять, с чем же вы имеете дело. Для этого потребуется собрать информацию обо всех своих задолженностях, которая поможет с ответом на вопрос, как вылезти из долгов.

• Ваши последние данные по поводу любых непогашенных кредитов и долгов, включая студенческие кредиты, медицинские счета и т.д.;

• Выписки по кредитной карте;

• Ваш кредитный отчет, который вы можете получать из банка напрямую или оформлять платные и бесплатные подписки на сторонних сервисах;

• Ваш кредитный рейтинг.

Последний пункт необходим, чтобы вы могли узнать, имеете ли вы право на объединение кредитов, низкие процентные ставки и другие льготы. После того как вы собрали всю необходимую информацию, следуйте пошаговому руководству для уплаты всех долгов. Используйте эти долговые стратегии, чтобы получить долгожданный нулевой баланс.

Лавина

Этот способ, в отличие от предыдущего, делает акцент на процентной ставке. Очерёдность погашения кредитов строится по убыванию процентов: сначала закрывается долг с наивысшим процентом – и дальше по списку. Только это не означает, что по остальным кредитам можно не платить – делайте взносы по графику, а к платежу по приоритетному долгу добавляйте сверху свободные средства.

«Лавина» подходит тем, у кого разница в кредитных ставках ощутимая, поэтому возникает риск переплаты по процентам.

Плюс метода очевиден – экономия на средствах, которые банк берёт за пользование кредитом. Минус – закрытие самого дорогого займа может занять много времени, из-за чего люди сталкиваются с ощущением «застоя», когда хочется и вовсе прекратить выплаты.

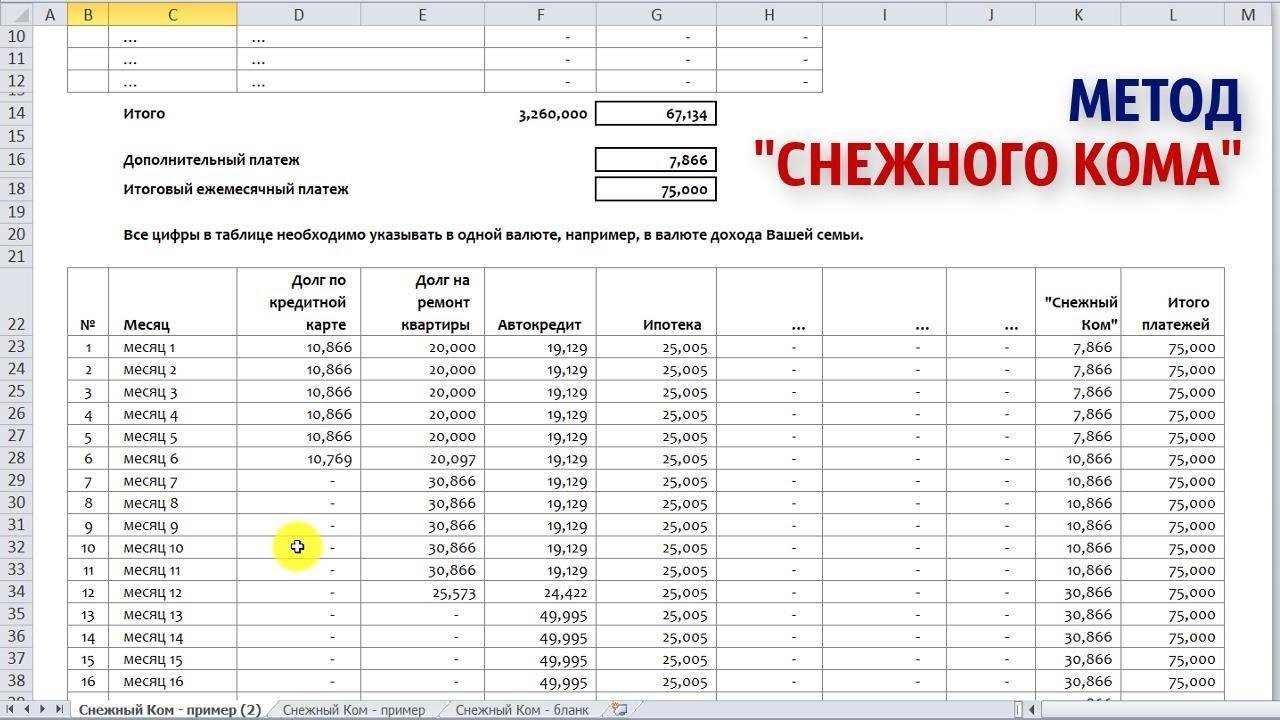

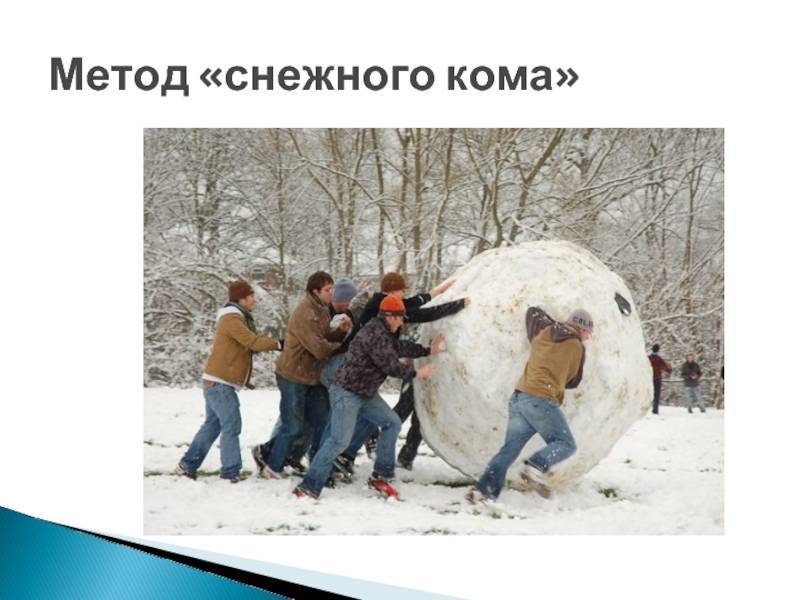

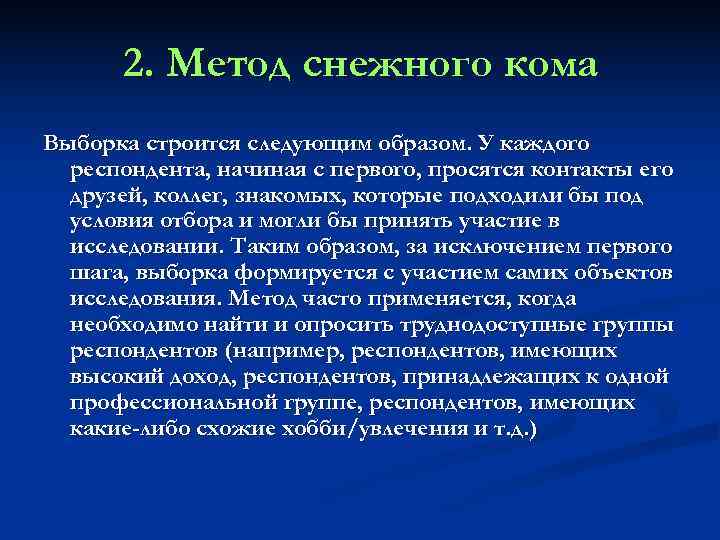

Что такое стратегия «снежный ком» для погашения кредита

«Снежный ком» – метод погашения задолженности по кредитам, согласно которому заёмщик оценивает свой кредитный портфель и на основе полученных данных стремится погасить кредиты с наименьшим сальдо, внося минимальные ежемесячные платежи по другим долгам. После погашения первого долга, заёмщик «бросает все силы» на досрочное погашение следующего кредита с большей суммой. В итоге «Снежный ком» позволяет ему в максимально короткий срок погасить небольшие задолженности, сэкономить на выплате процентов, снизить кредитную нагрузку в целом и подготовиться к досрочному погашению наиболее крупной задолженности.

Преимущество метода

Основное преимущество метода состоит в том, чтобы начать погашение долгов с самых маленьких сумм долга. Такой метод позволяет гасить долги в комфортном темпе.

Недостатки метода

У заёмщика может не получиться следовать методу «Снежный ком» в том случае, если у него нет материальной возможности досрочно погашать небольшие задолженности. Зачастую у клиента банка может быть ограниченная сумма средств, которую он готов направлять на обслуживание кредитов. В противном случае «Снежный ком» не будет работать.

Как погасить кредиты с помощью метода снежного кома

- Составьте список кредитов от самого маленького к большому

- Вносите по всем кредитам минимальный платеж, а на погашение самого маленького кредита направляйте все имеющиеся дополнительные средства

- Когда вы погасили первый кредит, переходите к следующему по списку, направляя на его погашение максимальную сумму. По остальным кредитам аналогичным образом вносите лишь минимальный платеж

- Далее вы гасите все остальные по такому же принципу

- Повторяйте эти действия, пока все кредиты не будут погашены.

Увеличиваем доходы

Действенный способ вылезти из долгов — нарастить доход.

Действенный способ вылезти из долгов — нарастить доход.

Если же экономия не дает существенного профита, то выбраться из долгов поможет только увеличение доходов. Основные способы таковы:

Потребуйте увеличения зарплаты. Прямым образом – войти к начальнику и попросить прибавку – получится вряд ли. Но можно взять дополнительное количество часов, увеличить нагрузку, исполнять больше функций. В крайнем случае можно устроиться на 1,5 ставки.

Найдите подработку. Это может быть вторая работа на полставки или в ночную смену. Можно подрабатывать и на выходных.

Если вышеперечисленные способы тяжелы или нереальны, то займитесь фрилансом. В интернете довольно много работы для всех специальностей. Особым спросом пользуются услуги удаленных авторов текстов (копирайтеров), художников и дизайнеров, программистов, бухгалтеров. Если способностей к такой деятельности нет, то можно найти для себя и физическую работу: «муж на час», водитель такси, ремонт и т. д. – есть специальные биржи, где предлагаются подобные услуги.

Инвестируйте. Конечно, для получения дохода от инвестиций требуются деньги. И если много долгов, то денег свободных нет. Тем не менее можно начать с малого. Например, откладывать по 2-3 тысячи ежемесячно на депозит, а 1-2 – в рисковые капиталы

Вам важно научиться принципам инвестирования, а не только заработать

Откройте свой мини-бизнес. Это может быть что угодно – сайт в интернете, онлайн-магазин на основе группы в соцсети, рефоводство, сетевой маркетинг, выпечка тортов на дому, шитье, выжигание… Здесь главное – начать и пережить первый год.

Продайте лишние вещи. У вас есть старые монеты? А коллекция марок? Украшения? Может, у вас целая куча одежды, которую вы не носите, или книг, которые вы не читаете? Попробуйте это продать – через местные газеты или сайты наподобие «Авито». Полученными средствами не разбрасывайтесь, а гасите досрочно кредиты.

Намекните друзьям и родственникам, что лучший подарок – это деньги, и что вы будете рады денежным поступлениям больше, чем вещам.

Оформите налоговые вычеты. Если вы взяли ипотеку, то оформите имущественный вычет или вычет на проценты по кредиту. Фактически вы вернете себе 13% от всего прошлогоднего дохода – а именно, уплаченный в казну налог на доход физических лиц. Это немало. При зарплате в 20 тысяч рублей это примерно 35 тысяч рублей.

Получите все возможные льготы и получите АСВ. Например, если общий доход семьи ниже прожиточного минимума на каждого обитателя квартиры, то вы можете получить компенсацию по квартплате. Если семья многодетная, то ей положен целый комплекс мер социальной поддержки – от бесплатного проезда детям на автобусе до регионального маткапитала.

В деле погашения долгов главное – следовать выработанной стратегии, не тратить деньги попусту и тщательно вести учет финансов. Но это не говорит, что нельзя время от времени баловать себя. Иногда можно позволить себе «зарулить» в ресторан или обновить чехол для телефона. Просто следите, чтобы эти «левые» траты не были слишком большими, и не выходите за рамки месячного бюджета. И, конечно, тратьте только заработанные, а не кредитные деньги.

Суть

Если вы серьезно относитесь к решению проблемы долга, выберите метод, который лучше всего подходит для вашей ситуации и вашей личности. Лучший метод – тот, которого вы можете придерживаться. Если вы человек, которому нужно больше стимулов для выплаты долга, придерживайтесь метода снежного кома долга. Если выделение денег на выплату процентов – вместо уменьшения основной суммы долга – сводит вас с ума, то вы можете предпочесть подход лавины долга.

Вы также можете использовать комбинацию этих двух методов. Сначала выберите относительно небольшой долг (как метод снежного кома), но с высокой процентной ставкой (для лавинообразного подхода).

Если оба метода кажутся недостаточными, вы можете вместо этого рассмотреть возможность списания долга.

Оба плана погашения долга полезны и могут помочь вам восстановить финансовую свободу. Используйте специализированные калькуляторы погашения долга, чтобы узнать, когда вы выплатите свой долг и сколько процентов вы заплатите.

Вещи — это всего лишь вещи

Очень часто мы воспринимаем квартиру, автомобиль и телефон не как место жизни, средство передвижения и средство связи, а как показатель статуса человека. Как ни странно, но именно это и выдает в нас людей бедных. Ведь настоящие миллионеры плевать хотели на эти условности. Наверняка вы помните, что Стив Джобс все время ходил в джинсах и водолазках. Подозреваем, что на свои «модные луки» миллиардер тратил гораздо меньше, чем среднестатистический менеджер компании «Верхнезазубринская связь». И при этом он вряд ли думал, что выглядит «не бохато» или «стыдно перед людьми показаться». Джобс такой не один. Очень много миллиардеров, получивших деньги тяжелым трудом, живут достаточно скромно и не спускают состояния на понты. Берите пример с них, а не с коллеги, который взял в кредит «Лексус» и теперь питается дошираками, чтобы продержаться до зарплаты.

Производим рефинансирование

Если платежей много и процент по ним достаточно велик, то необходимо произвести рефинансирование. Существует несколько способов осуществить это:

- принять участие в специальной программе банка-кредитора;

- принять участие в программе рефинансирования стороннего банка;

- самостоятельно взять кредит под меньший процент и погасить текущие долги полученными средствами.

Так как самому заемщику новый кредит при текущих задолженностях вряд ли дадут, то обычно новый оформляется на родственников или друга. Следует просчитать выгоду – самостоятельное рефинансирование выгодно, если не увеличивается общий срок кредитования, а новая ставка будет более чем на 3 пункта ниже действующей. Иначе говоря, если кредит взят на 5 лет под 33% годовых, а рефинансирование производится на следующий год, то его параметры должны быть следующими: срок – не более 4 лет, ставка – не более 30% годовых. Иначе придется снова переплачивать проценты.

Конечно, если ситуация критическая, а размер ежемесячных платежей слишком велик, то подходит любой способ уменьшить финансовую нагрузку. Вплоть до того, что попросить банк увеличить срок кредитования – общая переплата возрастет, но ежемесячный платеж уменьшится.

Кстати, в ходе рефинансирования можно попытаться перенести дату платежа. Удобнее заплатить все кредиты в один день и стараться получить доход как раз к этому сроку.

Оптимально производить рефинансирование по специальной программе. Тогда можно будет объединить все кредиты в один, а переплата окажется минимальной. В «своем» банке получить одобрение на операцию гораздо проще.

Три типа кредитов и долгов по Джейсону Эстису

1. Долг доброты

Это когда кто-то из друзей, знакомых, родственников дает вам в долг без условий, без процентов. Вы ничего, кроме самих денег не должны возвращать.

Например, вы обещаете вернуть через год, проходит год, вы возвращаете, или, например, договорились постепенно возвращать по частям. Пока вы следуете своим договоренностям, вы отдаете ноль процентов жизненной силы.

2. Кредит под проценты

Это касается тех кредитов, которые вы берете в кредитных организациях: ипотека, автокредиты, потребительские кредиты. То есть там всегда есть интерес, который получает банк или тот, кто вам выдал деньги.

Вы не готовы взять ответственность за то, чтобы иметь что-то в жизни, и вы находите того, кто создает вам это поле, пространство и берёт вашу ответственность на себя. Он предоставляет вам возможность заполнить этот пробел в ответственности, в ценности себя.

И благодаря этим кредитам вы отдаете 5 процентов жизненных сил каждые восемь секунд. Если у вас 3 кредита, значит вы умножаете 3*5 и так далее по логике.

3. Черный долг

Третий вариант — черный долг, когда вы нарушаете обещание

И здесь неважно, дала вам мама деньги, вы обещали через год вернуть и нарушили это обещание, не вернули. Это превращается в черный долг

Второй вариант, не вернули банку. У банка и других кредитных организациях есть для этого страховка на такие случаи, но за вами остался черный долг.

Тогда вы отдаете 10 процентов жизненных сил каждые 8 секунд.

Если у вас этих долгов много, вы 100 рублей взяли в кредитной организации, умножаете 100 рублей на 5 процентов и каждые 8 секунд. Вот столько вы от себя отстегиваете. Причем заметьте очень важный ракурс — это не у вас забирают, это вы отстёгиваете.

Урок с кредитами и долгами — это урок ответственности: будь добр ежемесячно отдавай определенную сумму. И обучать вас будут до тех пор, пока внутри вы не дорастете до того, чтобы взять стопроцентно ответственность на себя за эту сферу жизни.

Чем быстрее вы закроете кредиты, тем быстрее вы начнете двигаться вперед.

Теперь вывод, вы владеете этой информацией, и вы понимаете, что за этим следует. Поэтому призываю задуматься через призму ответственности, через призму сознания жертвы: что я сам ничего не могу, государство не помогает и так далее.

Долговая статистика

Начну с некоторых цифр, которые лучше меня обрисуют ситуацию на рынке кредитования в России. Последние годы растет долговая нагрузка населения, и по итогам 2018 года этот рост побил рекорд – на 22,8 %. Размер долга россиян перед финансовыми организациями составил 14,9 трлн рублей. Почти треть доходов граждане отдают на выплату долга. Это соотношение продолжает увеличиваться, хотя и остается пока значительно ниже многих развитых стран.

При этом последние 5 лет падают реальные доходы россиян. Ожидания правительства, что в 2018 году удастся переломить эту тенденцию, не оправдались.

Падение реальных доходов, % | ||||

| 2018 г. | 2017 г. | 2016 г. | 2015 г. | 2014 г. |

| 0,2 | 1,2 | 5,8 | 3,2 | 0,7 |

Итак, что мы имеем. Доходы падают, закредитованность растет. Справедливости ради надо отметить, что доля просроченной задолженности небольшая. В 2018 году она даже снизилась с 7 % (2017 г.) до 5,1 % (по данным ЦБ РФ).

Но мы сейчас говорим не о “средней температуре по больнице”, а о конкретном человеке или семье. Им нет дела до того, что просрочки пока по стране невелики. Они уже есть или намечаются в ближайшем будущем в этом конкретном домохозяйстве. Как справиться с долгами и научиться жить без них? Универсального рецепта и “волшебной кнопки” нет. Нам потребуется железная дисциплина, большое желание выбраться из долговой ямы и законные способы это сделать.

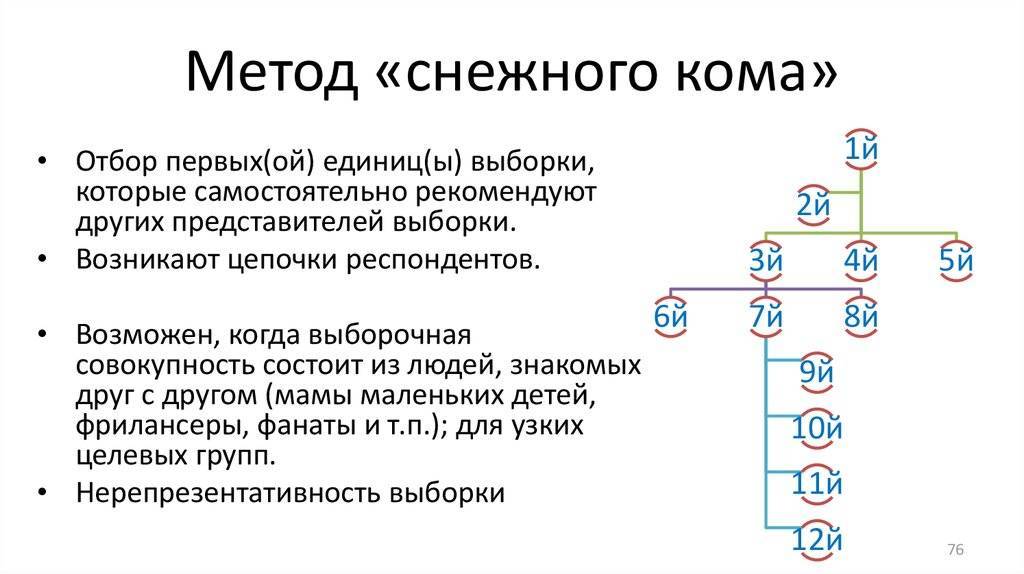

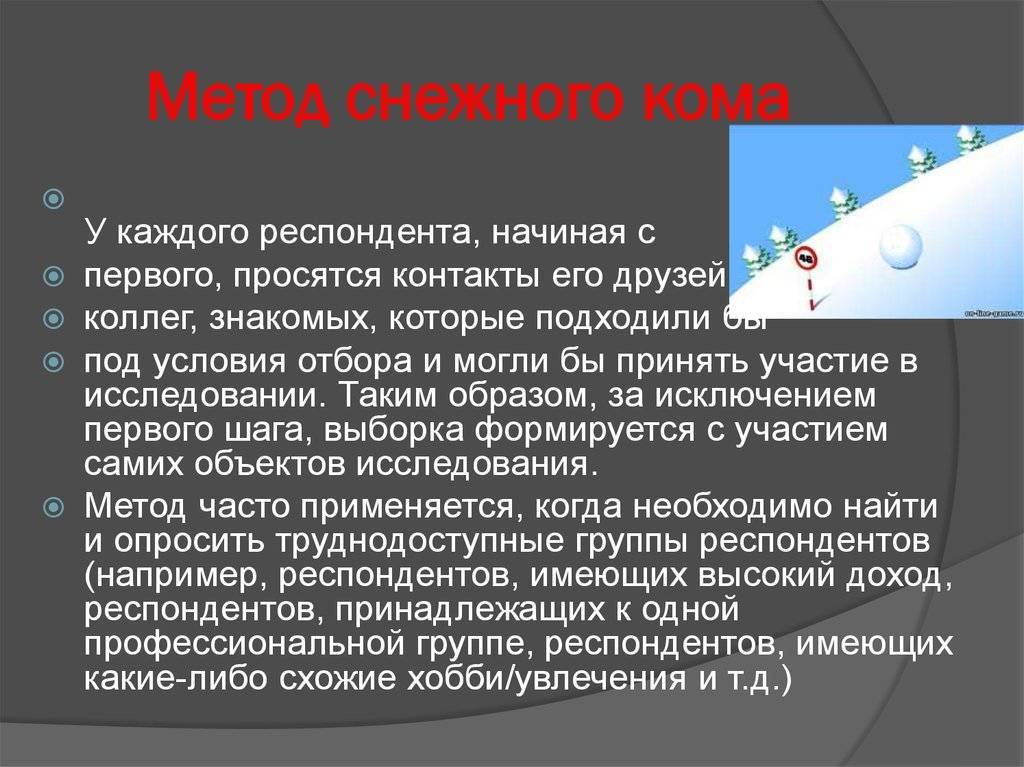

Метод погашения долгов и кредитов «Снежный ком»

Метод «Снежный ком» предполагает другую приоритетность погашения долгов и кредитов: в первую очередь погашаются кредиты с минимальным остатком задолженности, в последнюю — с максимальным.

Точно так же, как и в «Лавине», выбирается самый приоритетный кредит для погашения, который гасится досрочно, по всем остальным долгам выплачиваются только текущие платежи. После того, как самый маленький кредит погашен, начинается досрочное погашение следующего по объему, и т.д.

Метод «Снежный ком» получил такое название, поскольку начинается с самого маленького «снежка», но затем катится, становится все больше и больше, и в результате собирает и сметает все задолженности, вплоть до самой крупной. Здесь действует эффект снежного кома: сначала его сила невелика, но по мере разрастания, свободных средств для погашения долгов становится все больше, они закрываются все быстрее и эффективнее.

Главный недостаток этого метода в том, что совокупная переплата за весь период погашения по нему будет выше, чем в случае применения метода «Лавина». Плюс в том, что быстрее уменьшается количество незакрытых кредитов, что психологически позитивно действует на заемщика и мотивирует его к дальнейшим активным погашениям.

На мой взгляд, более эффективным методом погашения кредитов и долгов является метод «Лавина». Я смотрю с финансовой точки зрения, и считаю, что выгоднее тот метод, при котором получается меньше переплата. Вы же можете использовать любой из этих методов, который сочтете более удобным и правильным в своей ситуации. Но лучше всего, конечно же, не доводить себя до состояния, в котором вам понадобится изучать методы погашения долгов.

Желаю вам роста финансового состояния и скорейшего избавления от долгов. Присоединяйтесь к числу постоянных читателей Финансового гения и будьте финансово грамотными!

Оценить:

Долговая яма — не приговор

Первый совет от любого профессионального юриста, да и просто здравомыслящего человека в такой ситуации — успокоиться и не делать глупостей. Тот факт, что дядя не оставил круглую сумму, припасенную специально для погашения всех ваших долгов, еще не повод для паники.

Не стоит обращаться за новыми займами в микрофинансовые организации, еще более наращивая свою задолженность. Сейчас шансы расстаться с долгами намного выше, чем еще каких-нибудь триста лет назад.

История выбивания долгов в России и СССР

Во времена Ивана Грозного, например, должника ставили на «правёж» — так в древнерусском праве называлось принудительное взыскание долга с обвинённого ответчика в пользу истца. «Править» означало «взыскивать». Процедура эта была по нынешним меркам отнюдь не гуманная: если должник не хотел или не мог заплатить долг, его ставили посреди площади и били батогами — палками или толстыми прутьями.

Могли должника бить и просто ногами. Били иногда по несколько часов, ежедневно, кроме праздников и выходных. Вокруг позорного столба, где проводилась средневековая процедура взыскания, всегда собиралось много народа, и должника «правили» прилюдно, пока он не соглашался отдать долг или его родственники не приносили деньги.

В Москве впервые в России появились эти жуткие ямы-камеры в районе Воскресенских ворот Китай-города, в Петербурге таким местом был Прачечный мост. Построен он был в 1796 году таким образом, что в его опорах имелись овальные ниши, которые использовались как камеры для должников, и они также назывались долговыми ямами.

В этой «мостовой» яме невозможно было разогнуть спину, камеру продували холодные ветра, а в случае наводнения яму могло полностью затопить. И без того незавидное положение должника усугублялось тем, что сидя в яме, он не мог заработать денег, чтобы выплачивать долг.

И только 7 марта 1879 года долговые ямы в России были упразднены: споры кредиторов с должниками теперь следовало решать исключительно в судебном порядке. Значило ли это, что практика выбивания долгов стала гуманнее? Конечно, нет! Просто кредиторы стали действовать теми же силовыми методами, но уже не собственноручно, а через посредников — «лихих людей».

На заре образования СССР, в 20-х годах XX века невозвратные долги обернулись настоящим финансово-экономическим бедствием для страны. Несмотря на то, что взысканием занимались органы НКВД, многие заемщики отказывались платить вовсе, и с ними ничего невозможно было сделать.

До тех пор, пока распоряжение о том, что «допускается досрочно взыскивать ссуды с кулаков и зажиточных крестьян», принятое Народным Комиссариатом финансов РСФСР в 1929 году, в итоге приравняло неуплату долгов к преступлению.

Только этот радикальный способ полностью ликвидировал проблему массового накопления задолженностей по займам в СССР. Ну и, конечно, дал повод поговорить нам сегодня еще раз о массовых репрессиях «невиновных».

В позднем СССР проблемы невозвратных долгов в государственных масштабах уже не существовало в принципе, и самые злостные неплательщики — например, долгов по ЖКХ, — отделывались общественным порицанием и «проработкой» в трудовых коллективах. Их «пропесочивали» в стенгазетах и «ставили на вид» — вешали фото на специальных досках позора при входе на предприятие или в организацию.

В полном масштабе средневековые методы выбивания долгов посредством батогов, к которым научно-технический прогресс добавил паяльники, утюги, а также тазики с бетоном, вернулись в Россию вместе с развалом СССР в начале 90-х прошлого века. Впрочем, сократить количество должников, удалось не благодаря «лихоимцам», а лишь посредством принятия соответствующих законов.

У современного должника сегодня есть законные и гуманные способы избавления от долгов:

- Кредитные каникулы

- Рефинансирование

- Реструктуризация

- Банкротство

Эти инструменты сегодня эффективно позволяют вылезти из долговой ямы, и ниже мы рассмотрим подробно каждый из них отдельно.

Особенности ритуала и правила его проведения

Соблюдение правил проведения очень важно

Чтобы избавиться от долга, для возврата утраченных финансовых потоков существует магический заговор. Это обрядовая формула, которая издавна использовалась еще нашими предками для того, чтобы определенным образом воздействовать на подсознание и энергетику человека

Очень важно соблюдать определенные правила и рекомендации специалистов, чтобы добиться максимального эффекта от проводимых ритуалов:

- Для возвращения финансового благополучия все обряды должны проводиться только на прибывающую луну. Так будет прибывать благосостояние и положительные материи.

- Чтобы избавиться от негатива, магические действия выполняются в период убывающей луны. Ритуал от долгов также проводится на убывающую луну.

- Немаловажным является искреннее верование в то, что проводимый обряд будет эффективным, во время его проведения необходимо вкладывать в произносимые речи большое количество своей энергии.

- Все помыслы должны быть светлыми, желания искренними и земными (не нужно желать чего-то и при этом не работать, а ждать, что блага появятся из ниоткуда).

- Желания не должны вредить окружающим (то есть, нельзя желать забрать у кого-то и отдать вам).

- Прося о помощи высшие силы, нужно сосредоточиться на конкретной проблеме, а не на общем состоянии финансов в семье, не отвлекаться на посторонние дела и мысли.

- Женщинам лучше выполнять тайные действия в женские дни, а мужчинам – в мужские.

Соблюдая перечисленные рекомендации, привлечение финансов произойдет намного быстрее и эффективнее. Выбирая способ избавления от долгов, следует учитывать, что в будущем лучше не брать снова деньги в долг и воздержаться от кредитов.

Как получить дополнительный доход?

У каждого человека есть потенциал для личностного и карьерного роста, поэтому вы всегда должны стремиться получать доход больше. Причем на повышение зарплаты можно рассчитывать как на основном рабочем месте, так и выбрав другую сферу деятельности. Итак, давайте разбираться, как же получать более высокий доход или найти способы дополнительного заработка.

- Работая на основной работе длительное время и выполняя качественно свои обязанности, уже через полгода вы можете просить о повышении заработной платы. Не стоит бояться или годами ждать повышения по инициативе работодателя. Если вы хороший специалист и цените свой труд, об этом можно и нужно напоминать начальству.

- Если повышения зарплаты добиться невозможно, а вы знаете, что в другой организации за ту же работу платят больше и вы вполне можете получить это место, тогда стоит рассмотреть вариант смены места работы. Не бойтесь перемен, чаще всего они – к лучшему.

- Если получаемый доход и так хороший, а вам просто временно не хватает средств попробуйте найти дополнительную работу или взять подработку у своего же работодателя (если это возможно). Подработка может быть разнообразной:

- Работа в интернете (фриланс): написание статей, размещение рекламы в соцсетях, работа в колл-центре, наполнение сайта, ведение групп.

- Используйте для заработка собственное хобби. Возможно, вы хорошо ремонтируете машины или бытовые приборы, можете сделать ремонт в квартире или подстричь газон, занимаетесь хенд-мейдом (вышивка, изготовление бижутерии, ковка и др.). Используйте все, что может принести доход.

- Для опытных водителей возможна подработка в такси. Буквально пару часов после работы могут принести вам от 500 до 1000 рублей дополнительного дохода.

- Женщины часто готовят домашнюю еду на заказ в качестве дополнительного заработка. Это довольно востребовано, особенно в крупных городах, когда людям не хватает времени готовить самостоятельно.

- Изучайте новые профессии: продажи, форекс, психология, создание и ведение сайтов, реклама – все это способы заработка, приносящие неплохой доход.

Заработайте на том, что вам больше не нужно

Еще один неплохой способ немного заработать – продать собственные вещи, которые больше не нужны. Так вы разберете уже давно залежавшийся «хлам», который только мешает и еще и решите некоторые финансовые трудности. Продать можно что угодно, главное, выбрать подходящую площадку («Юла», «Авито», группы ВКонтакте, Инстаграм и многое другое).

Спросом пользуется все, но стоит рассмотреть наиболее востребованные вещи по убыванию:

- Бренды. Проще и легче продать что-то брендовое, чем вы уже давно не пользуетесь: фирменную одежду, аксессуары, оригинальный парфюм.

- Новые вещи. Возможно, вы что-то купили и так ни разу не одели или не использовали. Смело пишите об этом в объявлении и ставьте цену немного ниже магазинной.

- Детские вещи: коляски, велосипеды, ролики и даже игрушки покупают довольно хорошо, если они в хорошем состоянии. Главное – ставить адекватную цену и продавать товары в опрятном виде.

- Бытовые приборы в хорошем состоянии. Часто люди не могут позволить себе новую технику или попросту ищут вещи для дачи.

- А вот обычная одежда, книги и мебель продается хуже всего. Поэтому на такие товары не стоит делать ставку, пытаясь выручить дополнительные средства.

Алгоритм успешных продаж

Планируя продажи собственных вещей, следуйте простому плану:

- Переберите все вещи, сразу отобрав все, что считает пригодным для продажи. Не стоит делать ставку на совсем ветхие вещи и поношенную одежду.

- Проведите ревизию каждой вещи и приведите ее в идеальный порядок.

- Сделайте замеры, фото и подготовьте описания.

- Опубликуйте сообщение, предоставив честное описание и установив адекватную цену. В цену можно заложить чуть больше, чем вы планируете за нее выручить.

Все любят скидки, и если вы напишете, что готовы немного уступить – шансы на скорую продажу увеличатся.

Совет первый — используйте досрочное погашение

Чем дольше вы оплачиваете кредит, тем это выгоднее для банка. Именно срок кредита в первую очередь влияет на общую переплату. Эту ситуацию нужно попробовать сломить.

Для этого можно использовать даже такое простое правило — всегда вносите платеж по кредиту хотя бы на 10% больше той суммы, что является обязательным платежом

Также помните, что погашать кредит более крупными суммами особенно важно в первые месяцы, когда вы в основном гасите проценты, а не возвращаете взятую сумму. Если вносить больше обязательного минимума в самом начале, получается очень сильно сэкономить на переплате и здорово снизить ежемесячный платеж

Фото: pixabay.com

Фото: pixabay.com

Окружающие — это не всегда поддержка, это еще и источник стресса

— Как реагировать на вопросы любопытных окружающих: «А где твоя шуба? А где твоя новая машина? Почему ты стала внезапно считать деньги?» Все зависит от того, как вы сами воспринимаете подобные изменения в своей жизни.

Если отвечать из чувства невротической вины и стыда, то это будет выглядеть как оправдания. За что? За то, что у человека не было достаточного опыта и знаний обращения с деньгами? Значит, не было необходимости. А теперь она возникла, и человек учится, спрашивает совета специалистов. Это достойно уважения.

А можно воспринимать это как этап освоения новых знаний, позитивных изменений, структурирование жизни и появление опоры. «Спасибо, что спрашиваешь. Хочу оптимизировать траты

Мне это важно».

«Подобные неудобные вопросы — это вторжение в вашу личную жизнь, — утверждает психолог. — И вы имеете право не отвечать на них вовсе: “Извини, я пока не готова это обсуждать”. Можете поблагодарить за заботу и беспокойство и добавить, что вы вполне способны сами справиться с этим. Если вы нуждаетесь в поддержке, то не ждите вопросов. Просите, люди сами не догадаются о ваших трудностях».