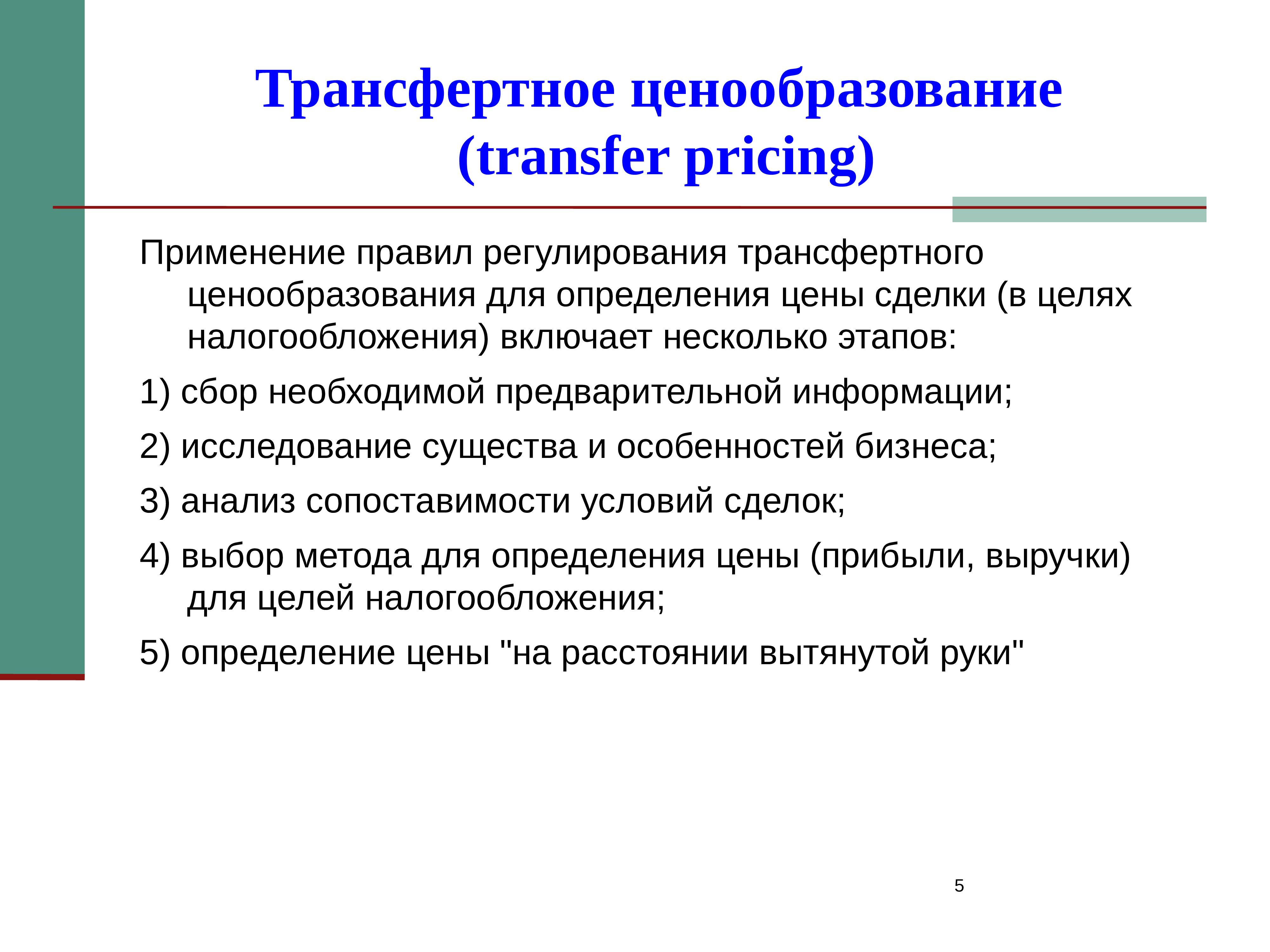

Какими методами осуществляется ТЦО

При проведении налогового контроля сделок с использованием трансфертных цен, налоговики применяют следующие методы:

1. Первоочередным (приоритетным) признается метод рыночных сопоставимых расценок. Его суть заключается в том, что во всех открытых источниках находится информация о сопоставимых сделках на однотипную, аналогичную продукцию (работу или услугу). И на основании такой информации, налоговики и устанавливают стоимость по сделке с использованием трансфертных цен.

Важно! Этот метод можно использовать практически во всех случаях, когда данных достаточно для определения цен по сделке. Вот наиболее очевидные ситуации при применении данного метода:

- выдача / получение займа;

- реализации продукции, по которой есть статистические данные (например, котировки бирж);

- сделки с контрагентом, не входящим в группу компаний на идентичных условиях и т.д.

Основным преимуществом метода является надежность результата при определении трансфертной цены.

Невозможно использовать первый метод либо его применение не дает соответствующе надежный вывод о трансфертной цене по сделке? Применяйте один из следующих методов:

2. Метод цены последующей реализации – заключается в использовании данных о валовой рентабельности компании. Как работает метод – за базу берутся данные о валовой рентабельности компании и соотносятся с аналогичными данными независимых торговых компаний, и в случае отклонения цен, они корректируются с учетом минимального значения. Данный метод трудно использовать, если независимые торговые организации применяют различны методы учета доходов и расходов (что, соответственно, влияет на определение показателя валовой рентабельности).

3. При применении затратного метода принято сравнивать данные по валовой рентабельности затрат. Здесь принцип действия схож с вышеописанным методом цены последующей реализации. Однако здесь сравниваются данные стоимости товаров при реализации. Данный метод также малоприменим, ввиду сложностей при поиске сопоставимых данных о валовой рентабельности независимых компаний.

4. Наиболее популярным методом считается метод сопоставимой рентабельности.Его применяют, когда три предыдущих метода не могут дать надежного результата либо их применение невозможно. Его суть заключается в сопоставлении рентабельности, при этом предпочтительнее учитывать некоторые нюансы:

- если реализуется по сделке услуга или работа – сравнивайте рентабельность затрат;

- предметом сделки является продажа товаров – сопоставьте рентабельность продаж;

- при материалоемком производстве целесообразно сравнивать рентабельность активов. То есть действует следующий принцип – сравнивается тот показатель рентабельности, который наиболее точно показывает взаимосвязь получаемой выгоды и экономически понесенных затрат.

5. В случае, если при определении трансфертных цен не подходит ни один их предыдущих методов, следует использовать метод распределения прибыли. Считается наиболее сложным, поскольку здесь требуется рассчитать совокупную прибыль, которую получат все стороны сделки. Суть метода как раз-таки и заключается в распределении этой совокупной прибыли. Однако есть один нюанс – учитывайте, что при применении данного метода отчетность компаний должна составляться по одинаковым правилам. Прибыль может распределяться по принципу понесенных экономических рисков, вложенному капиталу и т.п.

Важно! При выборе конкретного метода определения трансфертных цен учитывайте полноту и достоверность исходной информации, а также обоснованность сопоставления сделок.

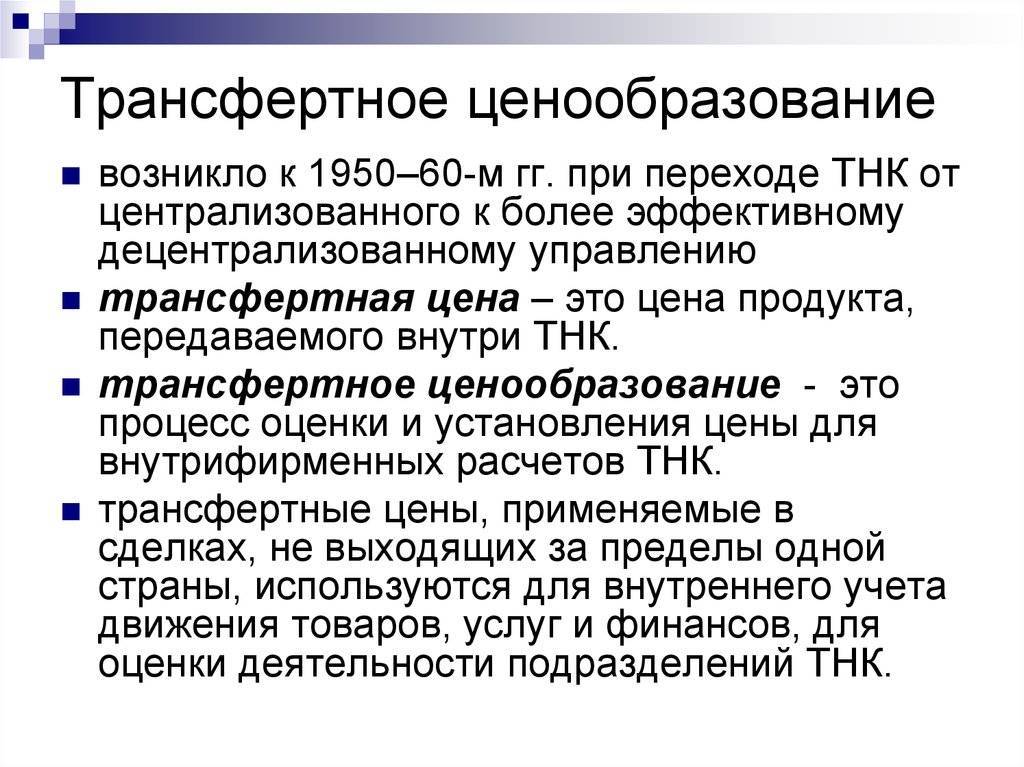

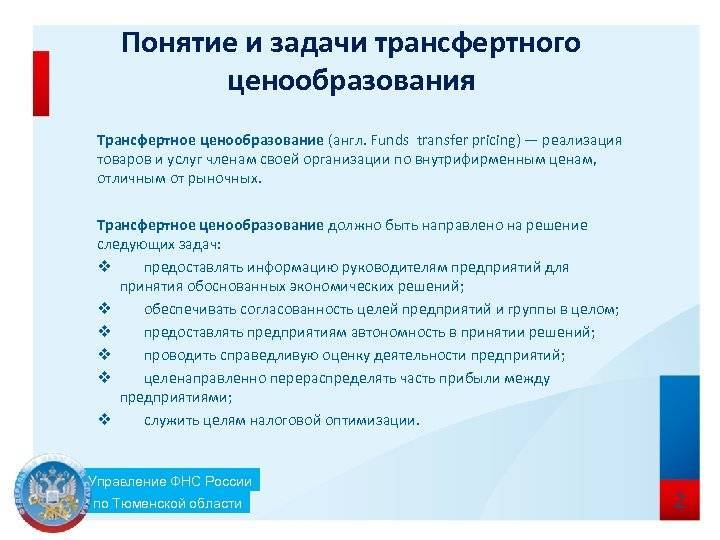

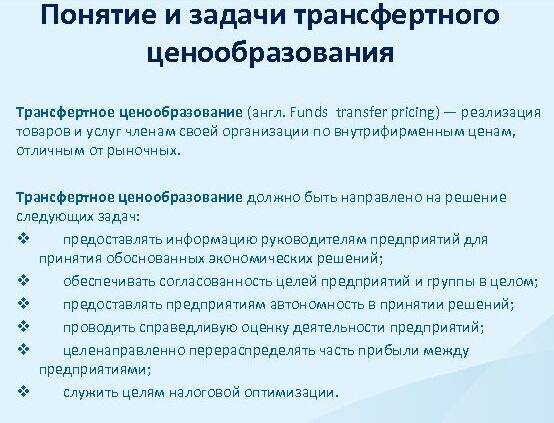

Что означает трансфертное образование цен

Данное понятие представляет самую оптимальную систему для минимизации налогового бремени. Причем используют ее не только крупные налогоплательщики, но и представители среднего и малого бизнеса.

В условиях рыночных отношений между контрагентами оплата за товары, работы и услуги осуществляется в рамках договоров по рыночным ценам. Но так бывает не всегда. Для оптимизации налогообложения некоторые контрагенты устанавливают свои внутренние (трансфертные) цены, что помогает в значительной степени экономить на налогах.

Любой вид экономической деятельности направлен на получение прибыли, то есть на обогащение. Действуя в рамках закона, компании стремятся получить еще больший размер прибыли за счет сокращения налогового бремени.

Организационный подход

Последние исследования включают модели Р. Экклеса и Б. Спайсера.

Теория Р. Экклеса <10> представлена в виде аналитической плоскости менеджеров, координатами которой являются стратегия вертикальной интеграции и стратегия диверсификации. Вертикальная интеграция показывает степень независимости между подразделениями, в то время как диверсификация отражает степень сегментации продуктового рынка.

<10> Eccles R.G. The transfer pricing problem!: a theory for practice. Lexington, 1985.

На основе этого Р. Экклес выделил четыре типа компаний:

- коллективные, с низкой интеграцией и низкой диверсификацией;

- конкурирующие, с низкой интеграцией и высокой диверсификацией;

- кооперативные, с высокой интеграцией и низкой диверсификацией;

- совместные, с высокой интеграцией и высокой диверсификацией.

Для каждого типа фирм Экклес показал основной механизм расчета трансфертных цен. Основной результат исследования Экклеса состоит в том, что трансфертное ценообразование зависит от стратегии и стратегию вертикальной интеграции в действительности невозможно реализовать без внутренних транзакций.

Подход Экклеса имеет два недостатка. Во-первых, из поля зрения исключены экономические и бухгалтерские аспекты, ввиду чего не учитывается междисциплинарность трансфертного ценообразования. Во-вторых, не ясно, как именно позиционировать фирму в аналитическую плоскость менеджера.

На основе исследований Экклеса, а также ряда других работ по экономике организации Б. Спайсер <11> разработал организационную модель процесса трансфертного ценообразования. Она включает в себя организационные, бихевиористские, стратегические и транзакционные переменные.

<11> Spicer B.H. Towards an organizational theory of the transfer pricing process // Accounting, Organization and Society. 1988. N 13 (3). P. 303 – 321.

Особый акцент в этой модели сделан на ситуационной специфичности внутренней транзакции путем классификации передаваемого продукта на идиосинкразический и стандартный. Таким образом, в модели учтены сложность капитальных вложений и чувствительность вовлеченных в транзакции технологий подразделений.

Решение “производить – покупать” полуфабрикат зависит не только от издержек производства, но и от транзакционных издержек, что отражает степень риска обмена, связанного с производством и внешними закупками. С учетом этих факторов стабильность внутренней торговли с течением времени также является важным аспектом системы трансфертного ценообразования.

Модель Спайсера требует эмпирических подтверждений, и основной ее недостаток заключается в том, что она не учитывает вопрос автономии подразделений.

А.Г.Помельников

Аспирант ИГЭУ

И.Г.Васильева

Аспирант ВЗФЭИ

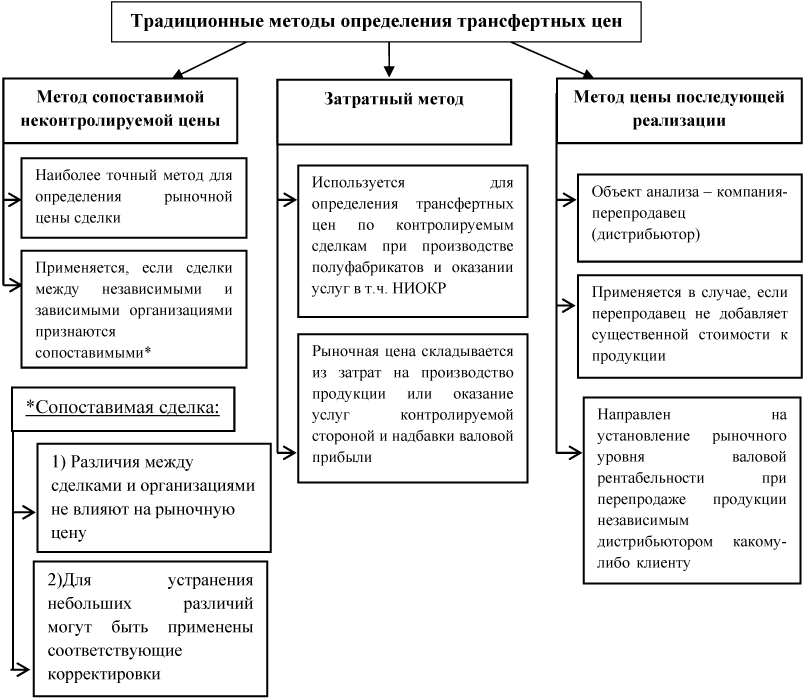

[править] Затратный метод

Затратный метод (Статья 105.11 НК РФ) предполагает использование валовой рентабельности затрат при совершении контролируемой сделки.

Затратный метод может применяться в том числе в следующих случаях: при оказании услуг взаимозависимым лицам (кроме случаев, когда используются нематериальные активы, которые оказывают существенное влияние на рентабельность продавца); при оказании услуг по управлению денежными средствами и операциям с ценными бумагами; при исполнении функций единоличного исполнительного органа организации; при продаже сырья взаимозависимым лицам; при продажах по долгосрочным контрактам между взаимозависимыми лицами.

Если валовая рентабельность затрат налогоплательщика меньше минимальной валовой рентабельности затрат в интервале рыночной рентабельности, валовая рентабельности налогоплательщика корректируется до минимального значения для целей налогообложения.

Существующие модели трансфертного ценообразования

Экономическая интерпретация проблемы трансфертного ценообразования была сделана Дж. Хиршлейфером <6>, который рассмотрел независимую от спроса и технологии двухпродуктовую фирму. Задача состояла в нахождении оптимальной трансфертной цены при максимальном выпуске. При помощи классических методов оптимизации ее решением являлось такое значение цены, при котором она равнялась предельным издержкам.

<6> Hirshleifer J. Op. cit.

Среди недостатков данного подхода можно выделить отсутствие автономии у подразделений фирмы и возможность нефункционального поведения со стороны менеджеров (например, манипулирование информацией об издержках своего подразделения), а также игнорирование риска и неопределенности.

В дальнейшем многие экономисты пытались усовершенствовать данную модель, но все они анализировали предельные издержки, стремясь максимизировать прибыль фирмы, и не уделяли внимания автономии подразделений.

Методы линейного и целевого программирования позволили усложнить экономические модели посредством учета внешних факторов (зависимости подразделений друг от друга) и ограничений. В настоящее время исследование проблемы идет по двум приоритетным направлениям: изучение рынка несовершенной конкуренции и разработка алгоритма определения трансфертной цены на основе оптимального распределения ресурсов при существующих ограничениях на производительность и изучение поведения высших менеджеров с целью побуждения менеджеров подразделений к раскрытию информации.

Рассмотрим подробнее данные подходы.

[править] Метод сопоставимых рыночных цен

Метод сопоставимых рыночных цен (Статья 105.9 НК РФ) применяется для определения соответствия цены, используемой в контролируемой сделке, рыночной цене, если на соответствующем рынке товаров (работ, услуг) есть хотя бы одна сопоставимая сделка с идентичными (или, в случае их отсутствия, — однородными) товарами (работами, услугами) и если информация об этой сделке является достаточной.

Используя метод сопоставимых рыночных цен, налогоплательщик может рассматривать собственные сделки с независимыми лицами как сопоставимые сделки.

При наличии информации о нескольких сопоставимых сделках (включая собственные сделки налогоплательщика, при условии что они были осуществлены с независимыми лицами) с идентичными (однородными — в случае отсутствия идентичных) товарами (работами, услугами), интервал рыночных цен определяется следующим образом: все доступные данные (кроме показателя рентабельности в анализируемой сделке) располагаются по возрастанию; каждой цене присваивается порядковый номер начиная с наименьшего значения; выборка делится на 4 квартиля. Первый и последний исключаются. Оставшиеся квартили составляют интервал рыночных цен.

При наличии информации только об одной сопоставимой сделке цена, используемая в этой сделке, может считаться рыночной ценой, при условии что коммерческие и (или) финансовые условия этой сделки полностью соответствуют коммерческим и (или) финансовым условиям рассматриваемой сделки (или соответствующие корректировки обеспечивают полную сопоставимость этих условий), и что продавец в сопоставимой сделке не занимает доминирующего положения на рынке этих идентичных (при их отсутствии – однородных) товаров.

В случае использования информации о биржевых котировках интервал рыночных цен определяется как интервал между минимальной и максимальной ценой сделок, зарегистрированный биржей на дату их совершения. При использовании биржевых котировок допускается производить корректировки, учитывающие транспортные расходы, экспортные пошлины, условия оплаты, комиссионное (агентское) вознаграждение торгового брокера. Если цена, используемая налогоплательщиком, ниже минимальной цены полученного интервала рыночных цен, она корректируется на основе минимальной цены для целей налогообложения.

Трансфертное ценообразование и налоговый контроль

Ежегодно до 20 мая организации обязаны отчитаться в налоговой инспекции, подав соответствующее уведомление, которое должно содержать подробную информацию обо всех сделках, имеющих статус контролируемых. Данное уведомление обязаны подать все участники сделки. Таким образом, осуществляется двойной контроль. Проверяющие органы могут самостоятельно проверить наличие подобных сделок.

Для осуществления контроля со стороны налоговиков достаточно наличия самого факта совершения сделки, подпадающей под статус контролируемой. Главная цель данной проверки – выявить соответствие или несоответствие уровню рыночных цен при осуществлении операции.

Особое внимание

Международное налогообложение и трансфертные цены

Трансфертные цены используются, когда подразделения продают товары во внутрифирменных операциях подразделениям в других международных юрисдикциях. Большая часть международной торговли фактически осуществляется внутри компаний, а не между несвязанными компаниями. Межфирменные переводы, осуществляемые на международном уровне, имеют налоговые преимущества, из-за чего регулирующие органы осуждают использование трансфертного ценообразования для ухода от налогов.

Когда происходит трансфертное ценообразование, компании могут манипулировать прибылью от товаров и услуг, чтобы зарегистрировать более высокую прибыль в другой стране, где может быть более низкая ставка налога. В некоторых случаях передача товаров и услуг из одной страны в другую в рамках внутрифирменной транзакции также может позволить компании избежать тарифов на товары и услуги, обмениваемые на международном уровне. Международное налоговое законодательство регулируется Организацией экономического сотрудничества и развития (ОЭСР), и аудиторские фирмы в каждом международном регионе соответственно проверяют финансовую отчетность .

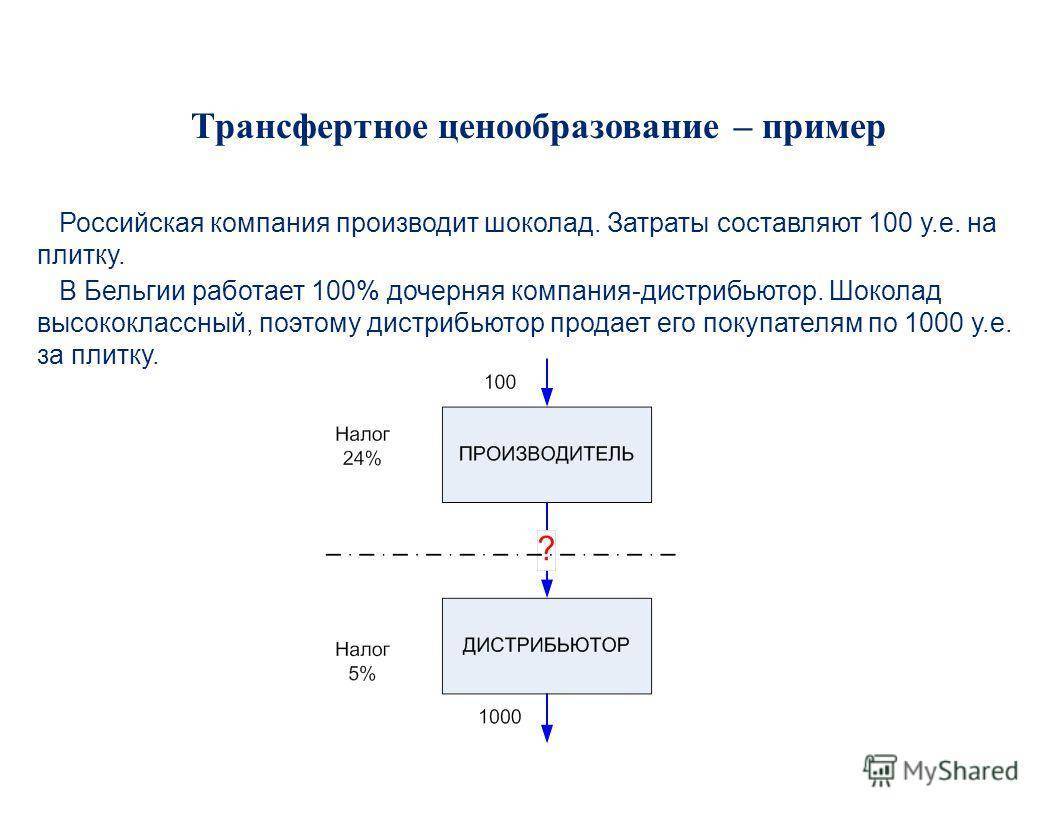

Пример трансфертного ценообразования

Чтобы лучше понять влияние трансфертного ценообразования на налогообложение, давайте возьмем приведенный выше пример с организацией A и организацией B. Предположим, что организация A находится в стране с высокими налогами, а организация B – в стране с низким уровнем налогообложения. Для организации в целом было бы выгодно, если бы больше прибыли компании ABC приходилось на подразделение компании B, где компания будет платить более низкие налоги.

В этом случае Компания ABC может попытаться заставить предприятие A предложить трансфертную цену ниже рыночной стоимости предприятию B при продаже им колес, необходимых для производства велосипедов. Как объяснено выше, предприятие B тогда будет иметь более низкую себестоимость проданных товаров (COGS) и более высокую прибыль, а предприятие A снизит выручку от продаж и общую прибыль.

Чтобы сэкономить на налогах, компании попытаются перенести основную часть такой экономической деятельности на недорогие направления. Эта практика продолжает оставаться основным предметом разногласий между различными транснациональными компаниями и налоговыми органами, такими как налоговая служба (IRS) . Каждый налоговый орган ставит перед собой цель увеличить налоги, уплачиваемые в своем регионе, в то время как компания стремится снизить общие налоги.

[править] Метод цены последующей реализации

Метод цены последующей реализации (Статья 105.10 НК РФ) предполагает использование валовой рентабельности налогоплательщика при осуществлении контролируемой сделки.

Данный метод является предпочтительным для дистрибьюторов и тех налогоплательщиков, которые перепродают товары независимым сторонам без переработки. Данный метод должен использоваться, если перепродавец не владеет нематериальными активами, которые оказывают существенное влияние на его валовую рентабельность.

Данный метод также может использоваться, если перепродавец осуществляет следующие операции: подготовка товаров к перепродаже и транспортировке, смешивание товаров, если характеристика конечной продукции существенно не отличается от характеристики смешиваемых товаров.

Если валовая рентабельность налогоплательщика от реализации меньше минимальной валовой рентабельности интервала рыночной рентабельности, показатель валовой рентабельности налогоплательщика корректируется с учетом минимального значения рентабельности для целей налогообложения.

Анализ валовой рентабельности при применении метода цены последующей реализации требует достаточного уровня сопоставимости стандартов финансового учета между рассматриваемой сделкой и потенциально сопоставимыми сделками.

Учитывая тот факт, что достаточно сложно обеспечить сопоставимость учетной политики потенциально сопоставимых независимых российских дистрибьюторов (из-за различия методов учета некоторых видов расходов и недоступности информации об учетной политике сопоставимых независимых компаний), трудно получить надежные результаты для применения данного метода.

Бихевиористский подход

Первой работой в этой области можно назвать классическое исследование по теории организации Р. Куэрта и Дж. Марча <7>, в котором отрицалась максимизация прибыли как единственная цель существования компании. Компания была рассмотрена как коалиция, участники которой имеют различные, порой даже противоположные интересы, а величина трансфертной цены определена как результат длительных (но не бесконечных) переговоров.

<7> Cyert R.M., March J.G. A behavioral Theory of the Firm. Hemel Hempstead: Prentice-Hall, 1963.

Способ определения трансфертных цен путем переговоров имеет как своих сторонников, так и оппонентов.

Д. Ватсон и Дж. Баумлер <8> утверждают, что трансфертные цены, достигнутые в результате переговоров, будут способствовать мотивации менеджеров. Исследования Р. Акельсберга и Ж. Юкла <9> показали, что определение трансфертных цен путем переговоров способствует интеграционному, направленному на решение проблем и менее агрессивному поведению менеджеров подразделений.

<8> Watson D.J.H., Baumler J.V. Transfer pricing: a behavioral context // The Accounting Review. 1975. N 50 (3). P. 466 – 474.<9> Ackelsberg R., Yukl G. Negotiated transfer pricing and conflict resolution in organizations // Decision Sciences. 1979. N 10. P. 387 – 398.

Особенности налогообложения

Налогообложение трансфертного ценообразования обладает определенными свойствами. Если в сделке фактическая цена не соответствует параметрам рыночной, то, в соответствии с законодательством РФ, налогоплательщик имеет право самостоятельно определять ее размер. Главное, чтобы подобные расчеты не повлекли за собой занижение налогов или увеличение издержек. Это, естественно, вызовет интерес со стороны проверяющих органов. В случае обнаружения ошибки налогоплательщик должен внести необходимые корректировки, подать уточняющую налоговую декларацию с обязательным приложением пояснения, на основании чего можно идентифицировать определенную сделку.

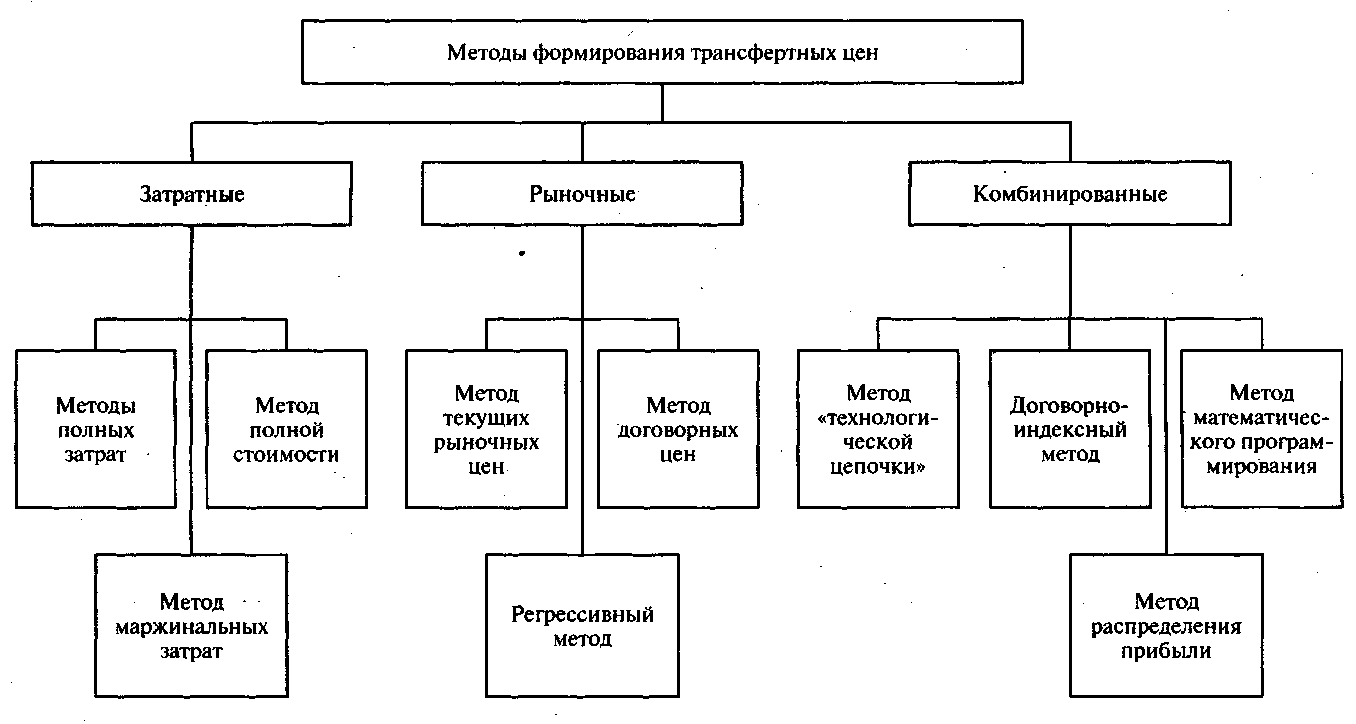

Методы трансфертного ценообразования

Для данного процесса в законодательстве РФ предусмотрены следующие способы, прописанные в статьях НК РФ (ст. 105.7-105.13):

- Метод сопоставимости рыночных цен является традиционным и основывается на валовой прибыли. В силу того, что до сих пор не выработана единая позиция налоговиков и налогоплательщиков о том, какие цены нужно брать в расчет, возникают постоянные споры. Судебная практика по данному вопросу тоже неоднородна. Перед началом использования нужно проанализировать цены внутри компании с аналогичными ценами среди несвязанных лиц.

- Затратный метод ценообразования осуществляется с учетом затрат. Величина рентабельности должна находиться в пределах определенного интервала, тогда цена со стороны контролирующих органов будет признана рыночной. Если значение установится за пределами минимума, тогда цена будет рассчитана по фактическим затратам при условии рентабельности затрат по наименьшему значению интервала.

- Метод последующей реализации основывается на сравнении валовой рентабельности с учетом рыночного интервала в результате перепродажи.

- Метод сопоставимой рентабельности означает сопоставление операционной рентабельности с учетом рыночного интервала.

- Метод распределения прибыли. Полученная прибыль сопоставляется и распределяется между всеми участниками сделки пропорционально: вкладу в совокупную прибыль, распределению доходности и распределению между сторонами. Допускается комбинирование методов.

Особенности трансфертного образования цен в РФ

Различные схемы “переводного” ценообразования, конечно, не устраивают государство, основной функцией которого является собираемость налогов в бюджет. Поэтому для осуществления должного контроля был принят Федеральный закон (№ 227-ФЗ от 18. 07. 2011 г.), регулирующий данный процесс, который вступил в силу с 1 января 2012 года (редакция от 05. 04. 2013 г.), и раздел V.1 НК РФ. В них раскрывается основное понятие в рамках контролируемых сделок трансфертного ценообразования в РФ.

Взаимозависимые лица предполагают прямое или косвенное участие как физических, так и юридических лиц в составе структуры другой организации (не менее 25%) или управленцев (не менее 50%). Это может быть единственный единоличный исполнительный орган, а также ближайшие родственники, опекуны и подопечные. Операции между взаимозависимыми лицами регулируются ст. 105.3 НК РФ.

[править] Ссылки

| Компании | Российская корпорация нанотехнологий • Российская венчурная компания |

|---|---|

| Топ-менеджеры | А. Б. Чубайс • Р. И. Агамирзян • Р. Я. Эмануилов • Л. Леваев • Г. Нисанов • З. Илиев • Г. Юшваев • Д. Якобашвили • И. Бабаев • М. Елашвили • Б. Патаркацишвили • В. Юсуфов • В. Вексельберг • О. Дерипаска |

| Нефтегазовая отрасль | Добыча и изменение запасов нефти в России • Добыча нефти в Российской империи и СССР • Запасы нефти в России |

| Транспорт | Морской • Автомобильный • Трубопроводный • Воздушный • Речной • Метрополитен |

| Финансы | Банковская система • Фондовый рынок • Бивалютная корзина • Методы трансфертного ценообразования • Универсальная электронная карта • Рекомендации МВФ для России |

| Внешняя торговля | Экспорт • Импорт • Отмена Россией эмбарго на экспорт зерна |

| Особые экономические зоны | Липецк |

| Проекты и мероприятия | Кампания по оздоровлению банковской системы России (2014) • Капиталоёмкие проекты • Проект ликвидации неперспективных городов |

| События | Девальвация российского рубля в 2014—2016 • Пенсионная реформа в России (2018 год) |

История возникновения

С развитием капитализма постепенно вырабатывались общие подходы в определении окончательной стоимости при сделке. В момент, когда общий рост компаний и их выход на международные рынки нашли свое отражение в активном формировании корпораций и холдингов, выработались определенные правила, и появилось такое понятие, как трансфертное ценообразование.

Первой страной, которой еще в середине прошлого века на законодательном уровне удалось закрепить основные положения данного процесса, является США. Многие государства, в том числе и Россия, гораздо позднее закрепили свои нормы трансфертного ценообразования, основываясь на опыте Соединенных Штатов. В нашей стране это понятие получило свое развитие после распада СССР, а именно с появлением рыночных отношений в экономике в девяностых годах двадцатого века.

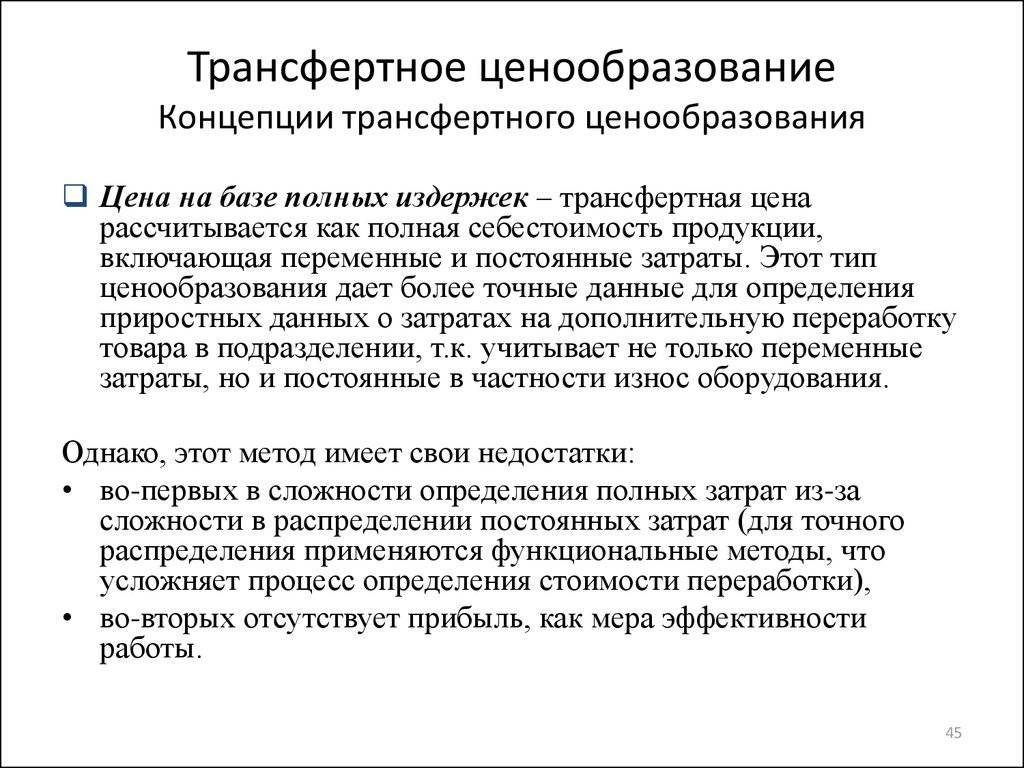

Бухгалтерский подход к трансфертному ценообразованию

Согласно этому подходу трансфертная цена определяется на основе внутрифирменной информации об издержках. Как и раньше, предпринимается попытка вывода единой формулы для определения значения трансфертной цены. Все расчеты базируются на том предположении, что эта цена есть доход продающего подразделения и издержки получающего. Когда данные подразделения зависимы (как, например, при вертикальной интеграции), каждое из них вносит свой вклад в общий доход от реализации конечного продукта. Тогда роль цены состоит в распределении этого дохода и вычислении вклада каждого подразделения.

Если существует рынок полуфабрикатов, возникает вопрос, что использовать в качестве трансфертной цены: рыночные цены, формулу, определенную на основе издержек, или специально оговоренную цену?

Основной недостаток данного подхода в том, что ищется единственно верное решение, универсальная формула, поскольку проблема трансфертного ценообразования рассматривается только в координатах “затраты – прибыль”, не учитывая организационной и психологической составляющей.

Таким образом, традиционный подход к проблеме трансфертного ценообразования базируется на унитарном видении компании, что восходит к неоклассической экономике. Ее представители считали, что единственной целью компании является максимизация прибыли. При этом рассматривались рынок совершенной конкуренции, рациональное поведение ее участников и отсутствие риска. Отсюда и разделение традиционного подхода и логического объяснения появлению трансфертного ценообразования. Дж. Хиршлейфер в работе “Внутреннее ценообразование и децентрализованные решения” утверждал, что трансфертные цены не были введены в бизнес-процессы сами по себе, как желаемые инновации, а стали результатом децентрализации. Децентрализация влечет за собой необходимость определения результатов по отношению к затраченным ресурсам. Однако подход на основе предельных издержек не претендует на объяснение поведения компании, а лишь адаптирует ценовой механизм к внутрифирменному рынку для более эффективного распределения ресурсов с целью максимизации прибыли компании.

Документальное обеспечение

Сразу поясним – бланков документов по регулированию трансфертного ценообразования налоговики не предоставили. Однако упростили работу холдинговых групп тем, что указали, какие реквизиты должны содержаться в этих документах. Отсюда – обязанность каждой компании в разработке необходимого пакета документов по регулированию трансфертного ценообразования. Например:

- Составляем реестр участников сделки с описанием специфики их деятельности.

- Описываем подробные сведения о совершаемой сделке / совокупности сделок (что и по какой цене продается, условия и сроки оплаты, переход права собственности и т.д.).

- Указываем права и обязанности каждой стороны сделки (риски каждой стороны, штрафные санкции при несоблюдении условий договора).

- Описываем доходные/расходные составляющие, методы определения цены, иные важные моменты сделки.

В случае, если налоговые органы не будут удовлетворены предоставленной информацией, они вправе затребовать дополнительные сведения о сделке.

Кого мы будем принимать за взаимозависимых лиц при совершении подконтрольных сделок

Взаимозависимыми лицами признаются юридические и физические лица, если они соответствуют определенным условиям (таблица)

Взаимозависимость лиц | Признание взаимной зависимости |

Компании – юридические лица |

|

| Физические лица | Важен принцип подчинения: директор-главбух, директор-руководитель отдела и т.д.), а также оцениваются родственные связи |

| Физические лица – организации | Прямое или косвенное участие физических лиц в уставном капитале организаций более 25 процентов. |

Взаимозависимость оценивается налоговиками по возможности оказать влияние на финансовые результаты деятельности путем контролирования стоимости сделок, объемов продаж и получаемой прибыли, размеров доходов / расходов.