Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

Кто может подписать форму

Непосредственно после составления форму подписывает сотрудник, который отпускает товар, а при получении – сотрудник (или покупатель), получивший его.

Что касается итоговой подписи с правом разрешения отпуска ценностей со склада и их последующего перемещения до конкретного получателя, то ее имеет право поставить:

- представитель бухгалтерии – это может быть как главный бухгалтер, так и бухгалтер, непосредственно отвечающий за данный участок или подразделение (филиал);

- назначенный ответственный сотрудник, который замещает бухгалтера;

- любой сотрудник, имеющий право подписи по доверенности, которую оформляет работодатель (например, в случае отсутствия бухгалтера).

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

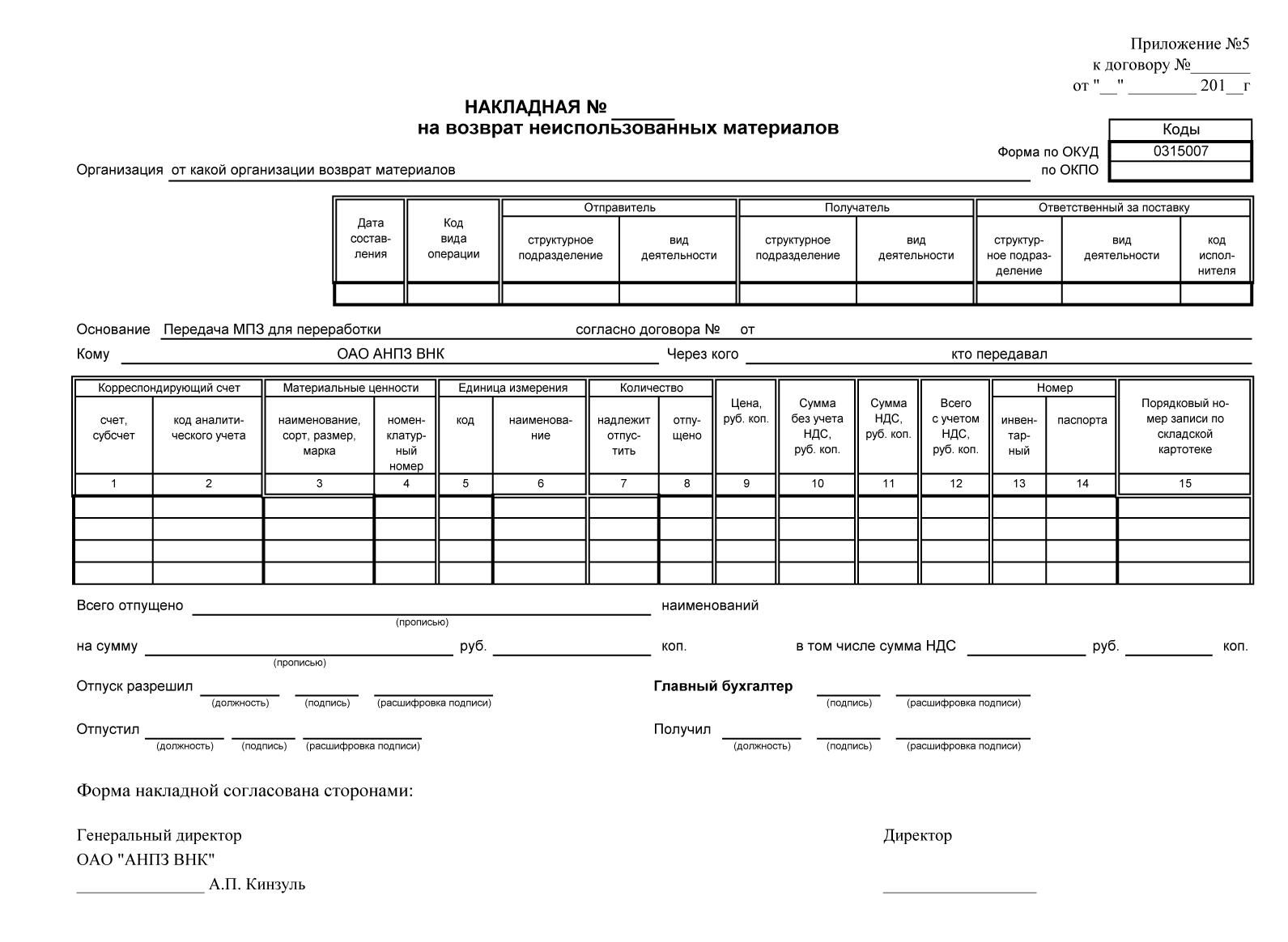

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

https://youtube.com/watch?v=1kNJcekbuvA

Накладная на отпуск товара — форма ОП-4

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой предприятия в кухню производства, мелкорозничную сеть, буфеты, а также для учета одноразового отпуска готовых изделий с кухни в буфеты, филиалы, мелкорозничную сеть, отделенную от основного производства раздаточную. Код бланка накладной по форме ОКУД 0330504. Унифицированная форма утверждена постановлением Госкомстата РФ от 25.12.1998 г. под номером 132.

Накладная на отпуск товара выписывается на основании требования в кладовую. Накладную составляют в двух экземплярах. Один экземпляр хранится у материально ответственного лица, получившего товары или продукты, второй экземпляр передается в бухгалтерию вместе с товарным отчетом.

В документе указываются отпускаемые продукты и товары, их наименование и код, единицы измерения продуктов, их наименование и их код по ОКЕИ, количество затребованных и отпущенных продуктов и товаров, а также учетные и продажные цены на них. В примечании указываются дополнительные данные о продуктах и товарах (при их наличии)

Основание для составления документа

Накладная не является самостоятельным и самодостаточным документом. Она относится к первичной документации фирмы и для ее составления требуется основание. Им в данном случае выступает требование на отпуск товара со склада, выписанное в бухгалтерии компании.

Для чего нужен документ?

Накладная на отпуск товара составляется в тех случаях, когда происходит отгрузка материальных ценностей со склада. Она составляется в следующих случаях:

- Товар передаётся внутри организации (например, со склада на производство).

- Передача происходит стороннему грузополучателю (например, покупателю по договору поставки). Такой способ используется в том случае, если между предприятиями имеется соответствующая договорённость, предусматривающая использование этой формы документации.

Можно ли составлять на продукты питания?

Наиболее широко накладные на отпуск товара используются в области пищевого производства или общественного питания. Собственно говоря, обычно под накладной этого типа и понимается та, которая составляется по форме ОП-4, и касается передачи сырья из хранилищ на кухню или с кухни – на раздачу, в буфеты и т. д.

Внимание: Для раздаточных форма ОП-4 применяется в тех случаях, когда участок раздачи и собственно кухня или цех отделены друг от друга, и требуется отразить во внутренней документации предприятия движение товара

Как оформляется?

Если речь идёт о форме именно накладной на отпуск товара, то применяется форма ОП-4 (номер по ОКУД 0330504), утверждённая постановлением Госкомстата РФ №132 от 1998 года. В связи с тем, что 1 января 2013 года вступил в силу ФЗ «О бухгалтерском учёте», эта унифицированная форма перестала быть обязательной.

Каждое предприятие вправе теперь подготавливать и утверждать свои формы первичной документации. Единственным исключением являются случаи, когда какая-то форма отдельно утверждалась государственными органами на основании федеральных законов – однако ОП-4 к этим случаям не относится.

Несмотря на право самостоятельно вводить формы для «первички», на большинстве предприятий до сих пор активно используются старые унифицированные формы. Они удобны, работники привыкли к их правильному заполнению – а дополнительная информация, которая может отражаться в самостоятельно разработанных бланках, требуется далеко не всегда.

Тем не менее, если руководство организации решает ввести свои собственные бланки для накладной на отпуск товара, такой документ должен обязательно содержать следующие сведения:

- Название компании.

- Структурное подразделение, в котором происходит движение товара.

- Наименование передаваемых материальных ценностей, количество и цена.

- Основание для передачи. Обычно им бывает требование, составленное по форме № ОП-3 или аналогичной.

- Подписи материально ответственных лиц, производящих отпуск.

Важно: В тех случаях, когда речь идёт о передаче продуктов питания, важным моментом является и время составления документа. Как правило, такие товары являются скоропортящимися, и санитарные нормы ограничивают время, когда возможна их передача

Как исправлять ошибки

Документ является отчетным, поэтому к его составлению и оформлению нужно относиться очень внимательно. Следует стремиться избегать ошибок, но если таковые все же будут допущены, необходимо аккуратно их исправить, путем зачеркивания неверной информации и внесения верной. Рядом с корректировкой надо поставить подписи ответственных за составление накладной лиц с надписью «Исправленному верить». Однако, если есть возможность, лучше не исправлять ошибки, а составить новый вариант.

Заполнение лицевой стороны бланка формы ОП-4

- Вначале указывается наименование предприятия и структурное подразделение, которое выписывает документ.

- Затем справа в колонку с кодами вносятся шифры различных классификаторов (по необходимости).

- Ниже в соответствующих ячейках вписывается номер документа, а также дата его составления.

- После этого нужно дать ссылку на основание: здесь пишется номер требования на отпуск товара, а рядом вносится точное время передачи продукции (часы и минуты) — это связано с тем, что продукты питания являются скоропортящимся товарам.

- Потом указывается фамилия, имя, отчество материально-ответственного лица, т.е. того сотрудника, который непосредственно забирает продукцию из кладовой.

- Далее идет основная часть, оформленная в виде таблицы. Сюда вписываются сведения

- о наименовании товара (т.е пишутся конкретные виды продуктов питания),

- их единица измерения (килограммы, литры и т.п.),

- количество затребованной по накладной-требованию и реально отпущенной продукции,

- цена за одну единицу товара

- и общая сумма.

В строке «Итого» подводится итог внесенным выше сведениям.

После внесения в нее полного списка получаемых со склада продуктов, подводятся результаты общих показателей по отпущенному количеству и стоимости товаров.

Ниже прописью вносится опять же общая сумма по накладной и ставятся подписи всех сотрудников, задействованных в процессе, с указанием их должностей, фамилий и инициалов.

Также документ должен быть удостоверен подписями заведующего производством и руководителя компании. Все автографы должны быть расшифрованы.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

ТОРГ-12 без НДС: образец заполнения

Если нужно оформить накладную без НДС, графу «Ставка» нельзя оставлять пустой или ставить прочерк. Есть два варианта:

- Написать «Без НДС» — при спецрежимах или проведении не облагаемых НДС операций.

- Указать «0%» — при льготных ставках НДС.

Возьмите наш образец заполнения ТОРГ-12 без НДС — подставьте свои данные и используйте. Вместе с ним можно скачать и пустой бланк, это бесплатно.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- товарной-накладной ТОРГ-12

- Заполнить и распечатать документ онлайн (это очень удобно)

Хотя инструкция по заполнению ТОРГ-12 очень простая, иногда все-таки возникают вопросы. Мы разобрали основные.

Что лучше выбрать: УПД или ТОРГ-12?

Использование универсального передаточного документа сокращает документооборот и экономит время, поэтому в целом это удобнее. Но в некоторых случаях УПД нельзя применять вместо накладной:

- При получении аванса.

- При начислении НДС с полученного аванса.

- Если покупатель принимает к вычету НДС с выплаченного аванса.

- Если продавец принимает к вычету НДС с полученного аванса.

- При корректировке показателей в случае изменения стоимости отгруженных товаров.

- При исправлении ошибок в документах.

Да, можно

Обратите внимание, что если в накладной больше одной страницы, на первом листе нужно указать количество страниц

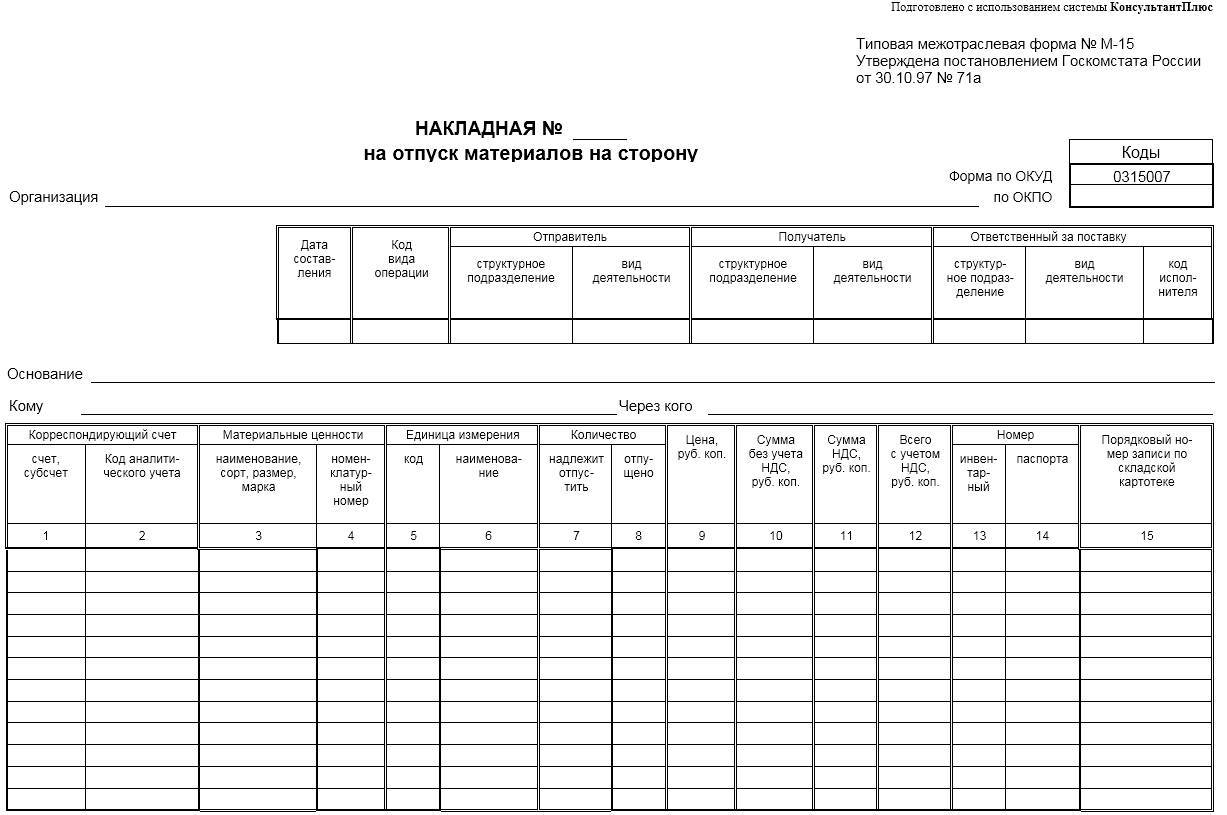

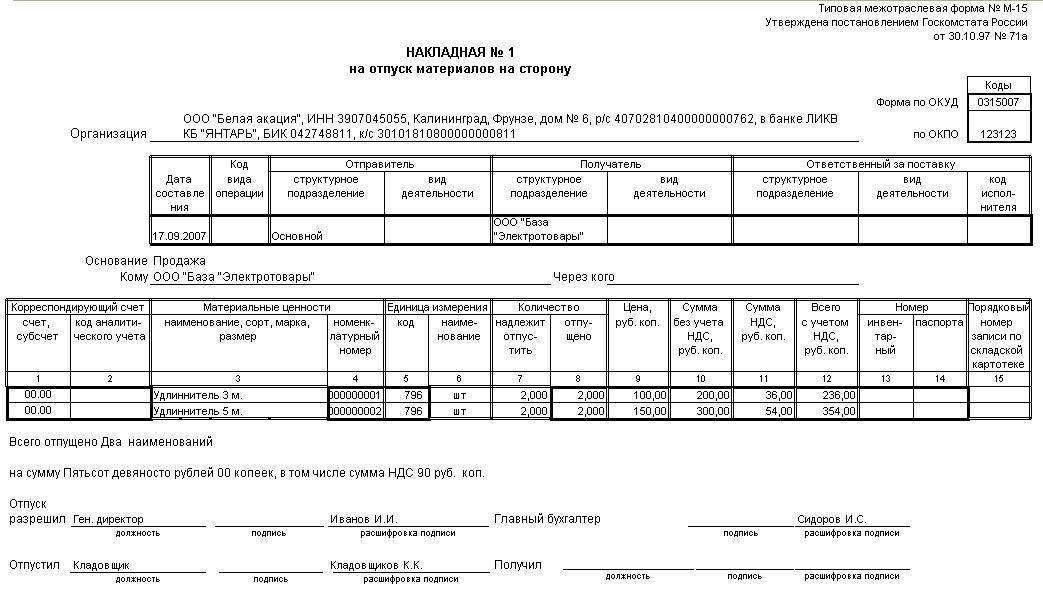

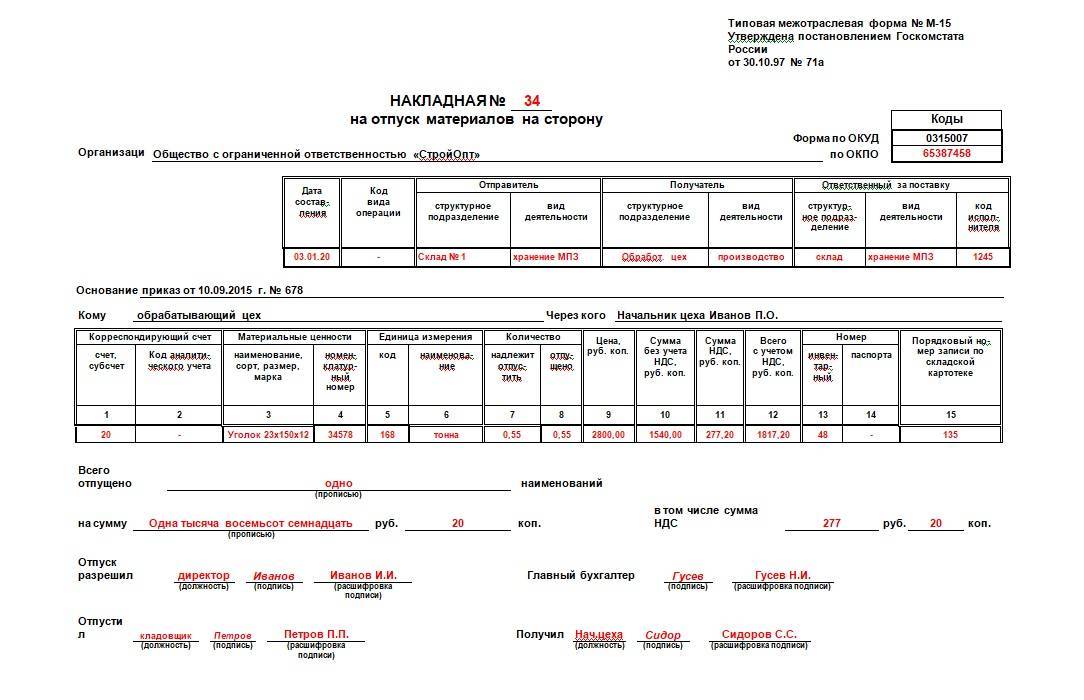

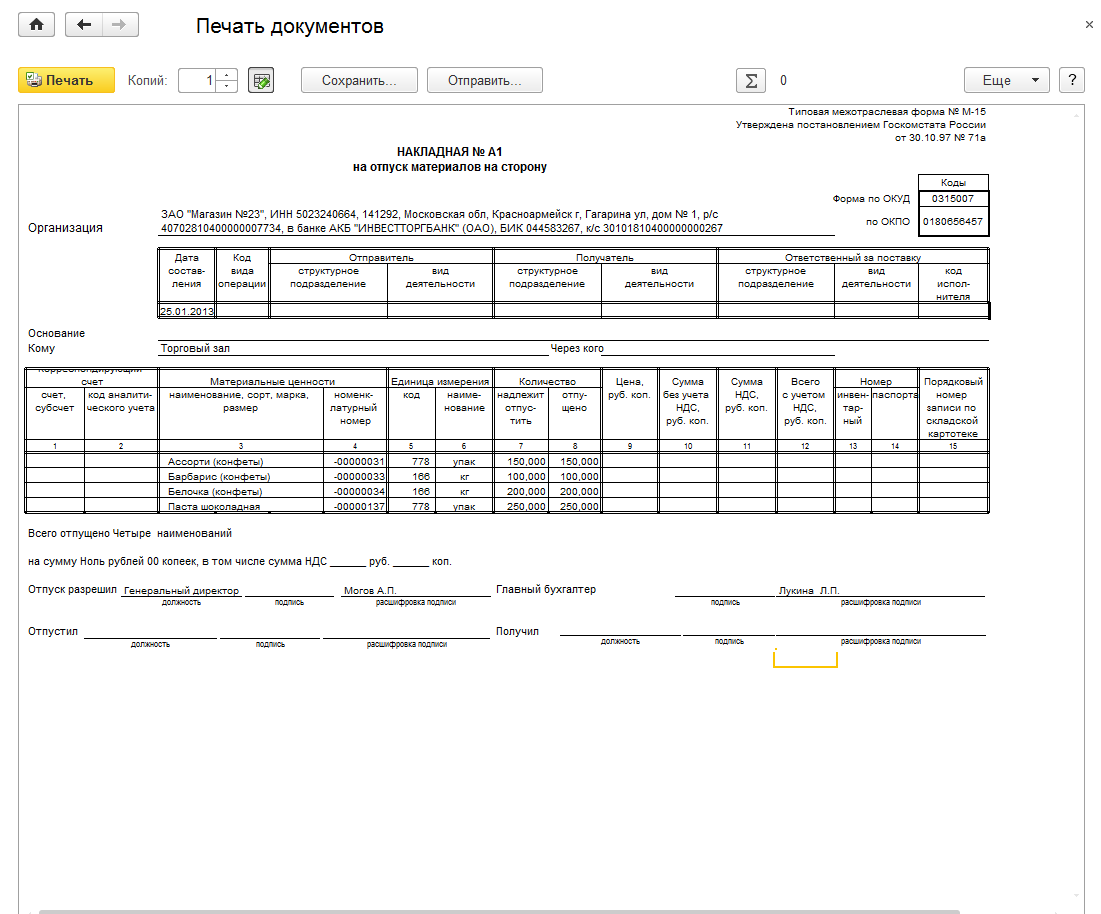

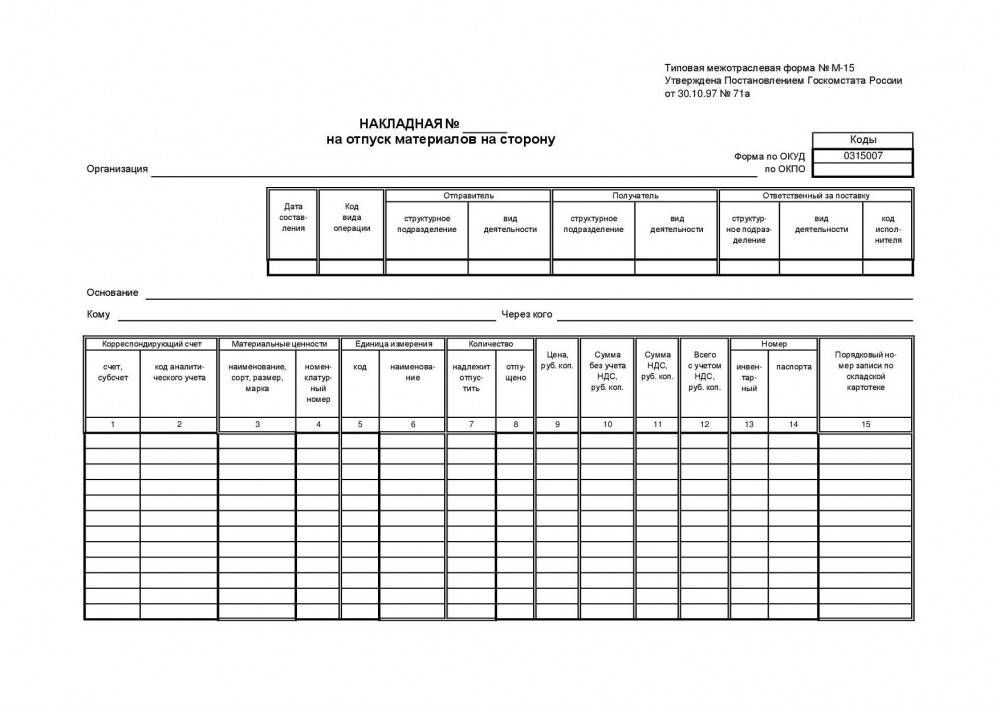

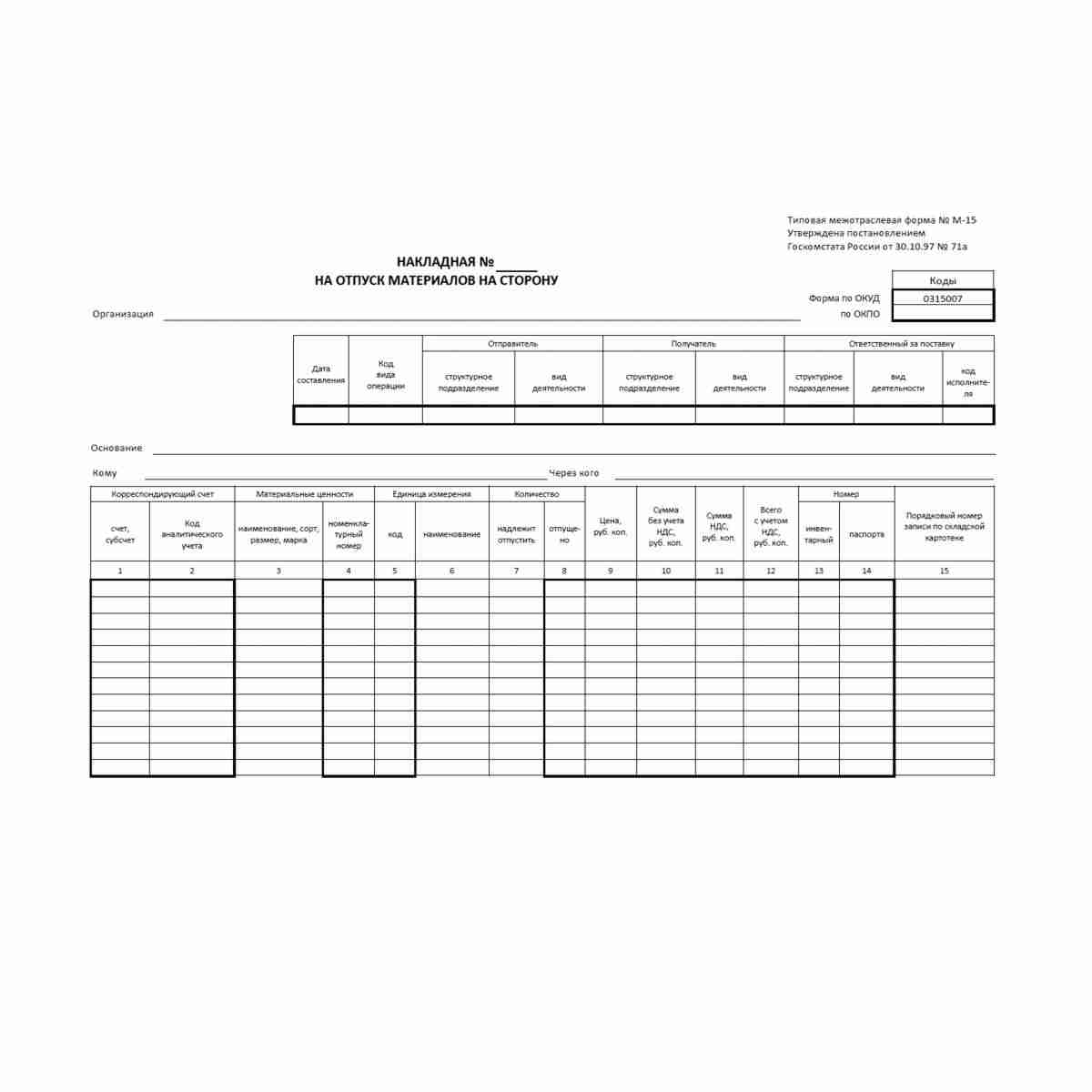

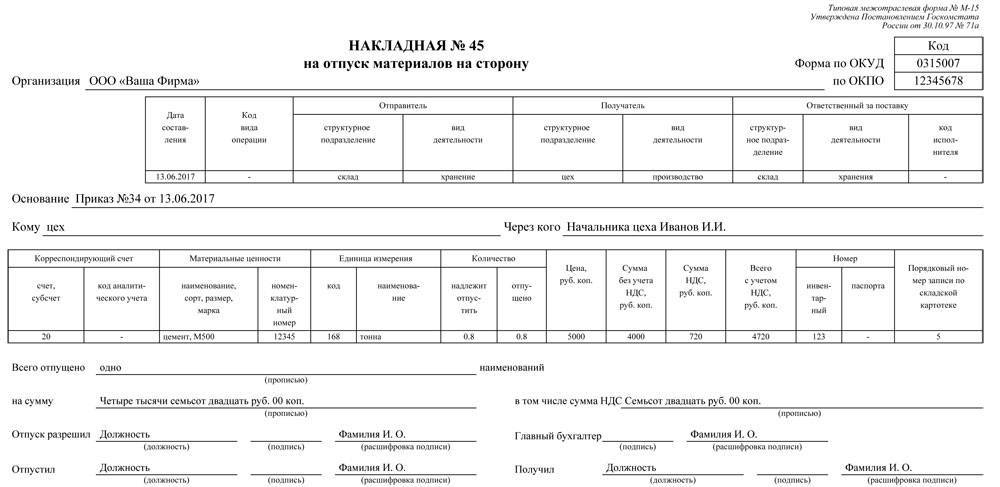

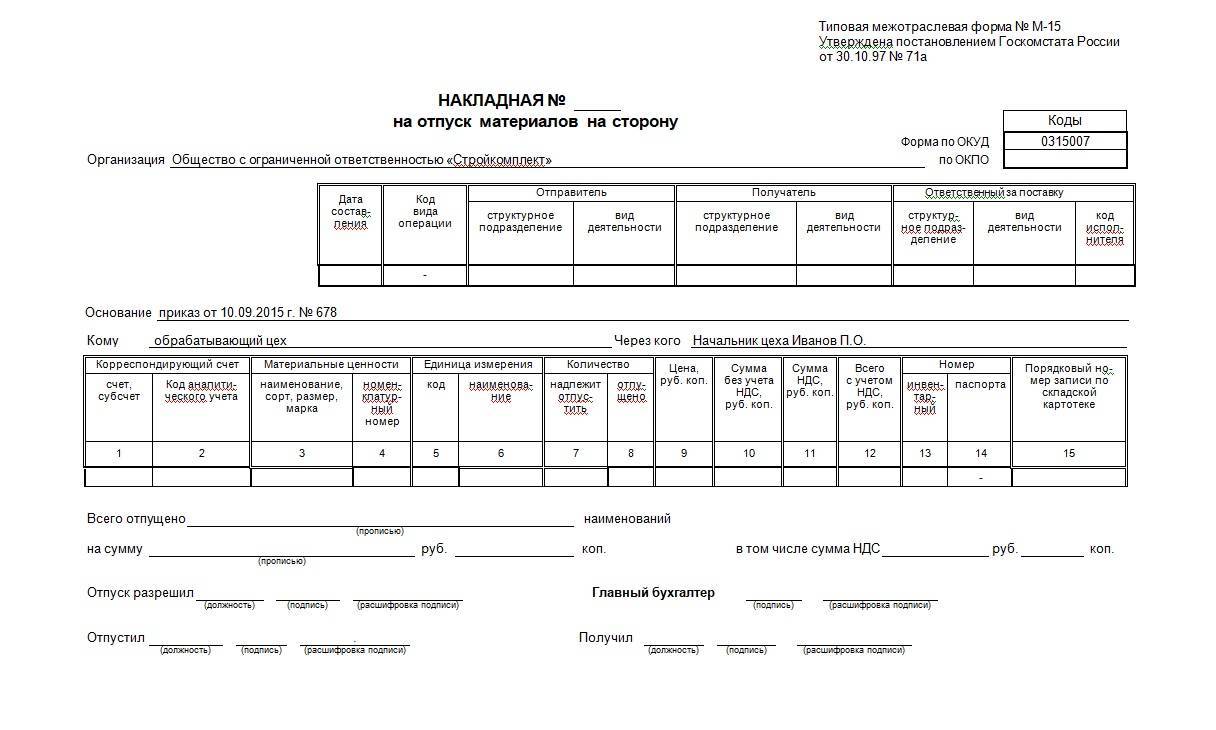

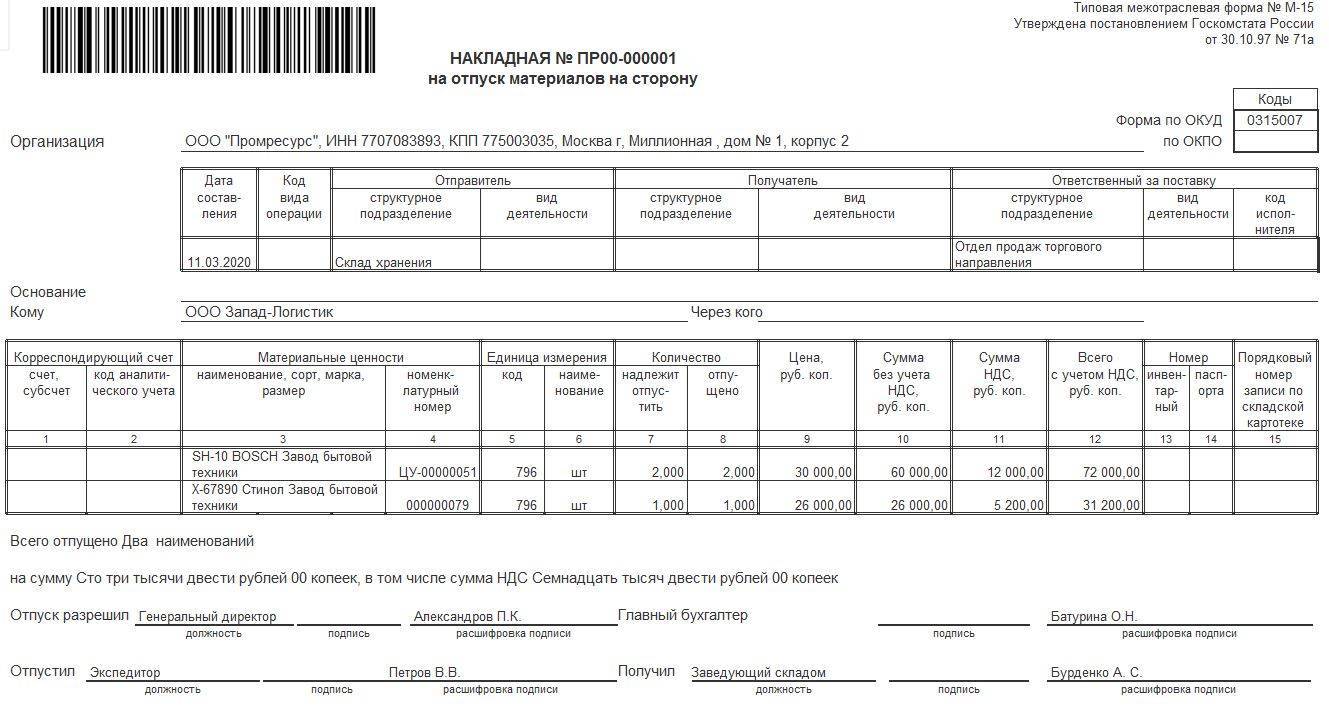

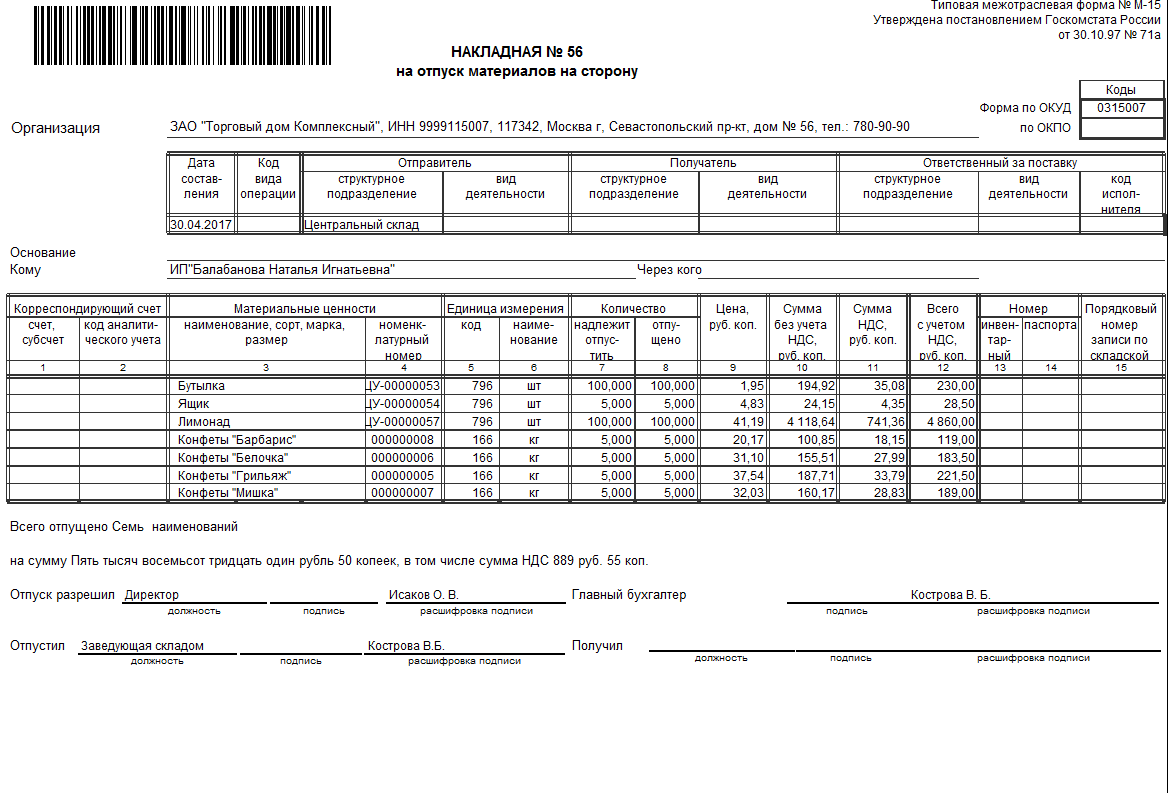

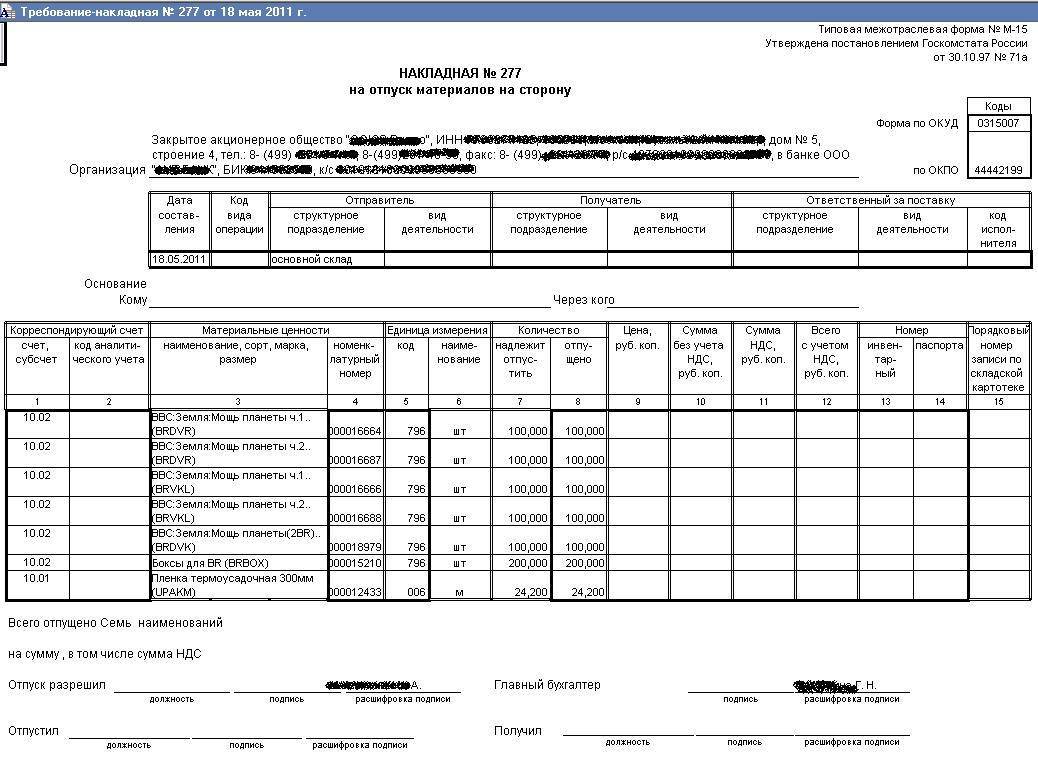

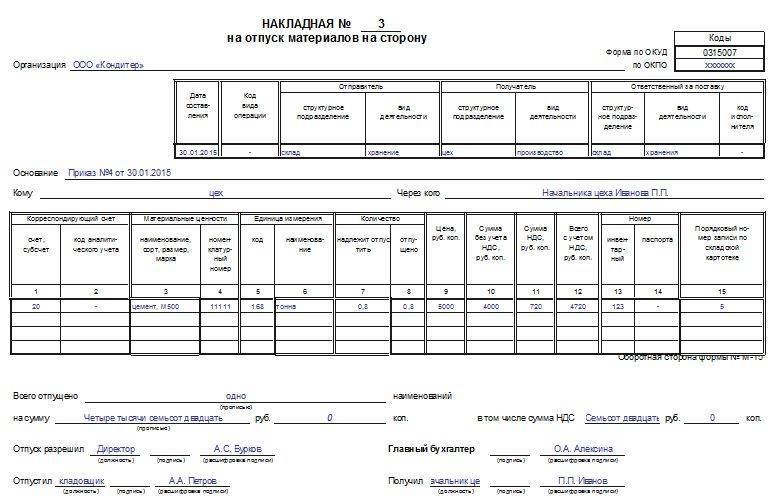

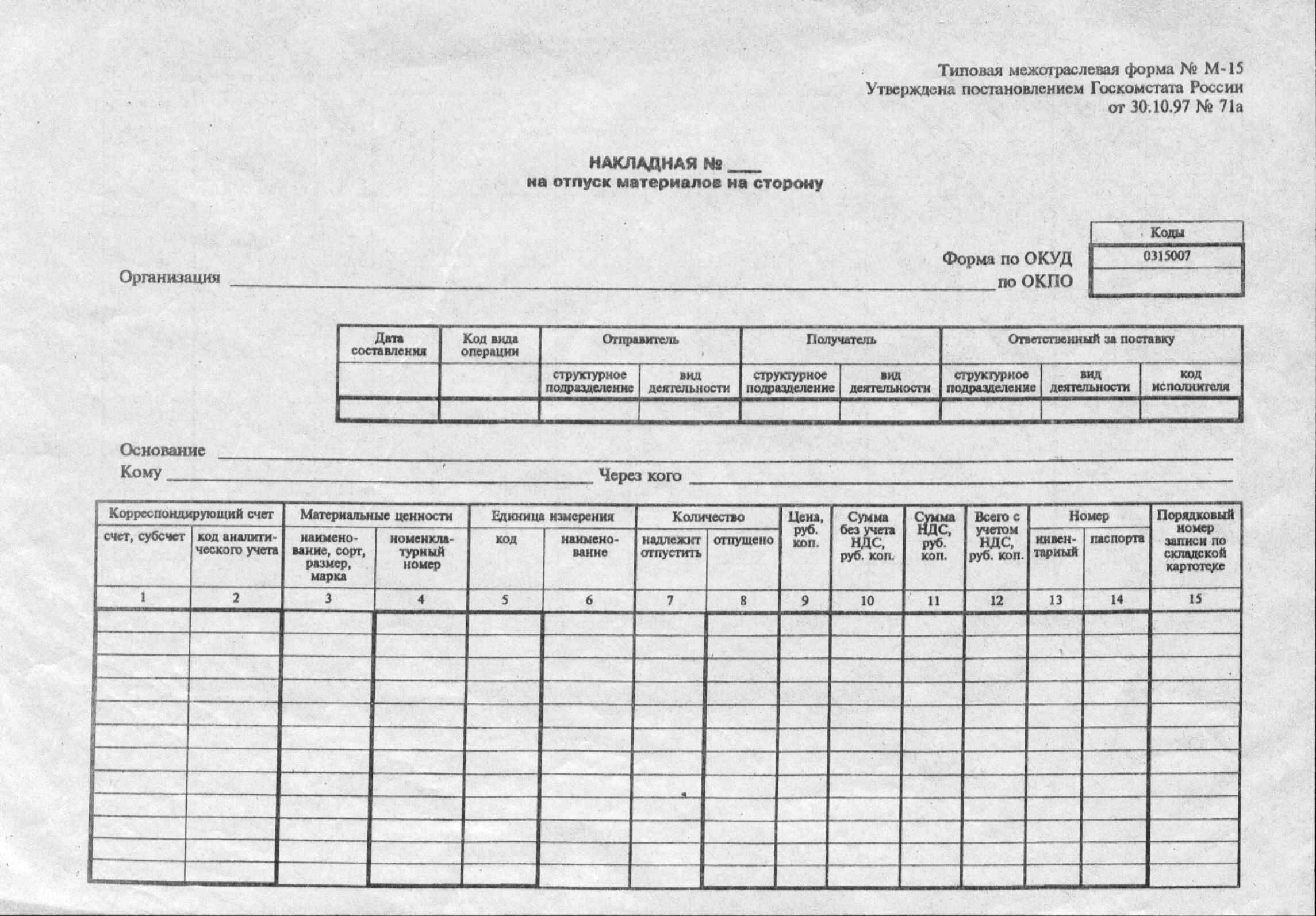

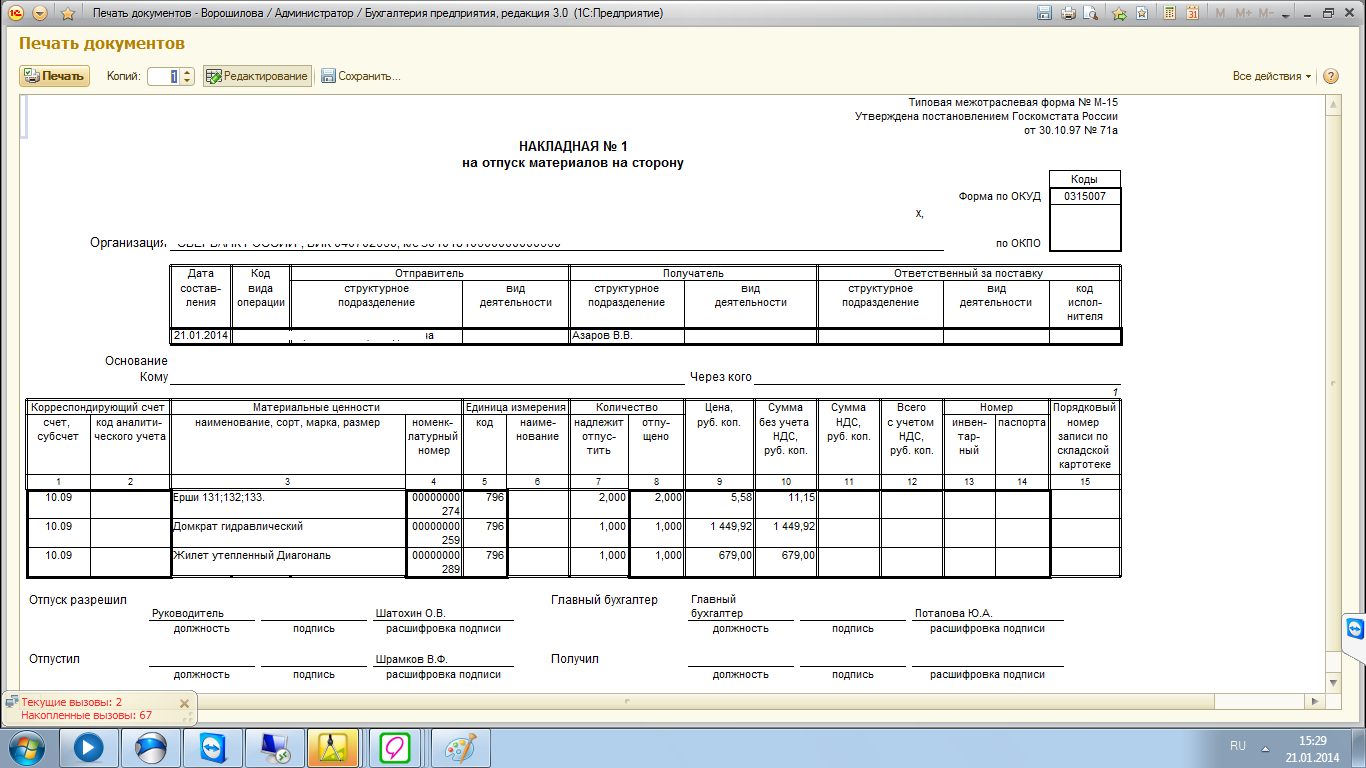

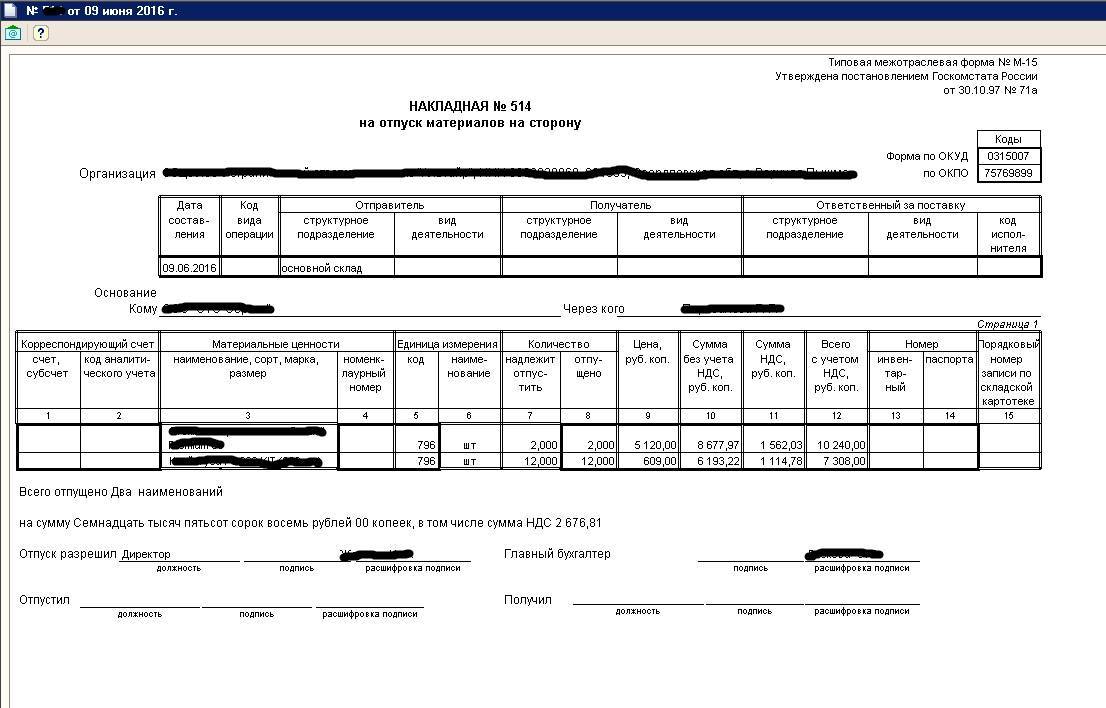

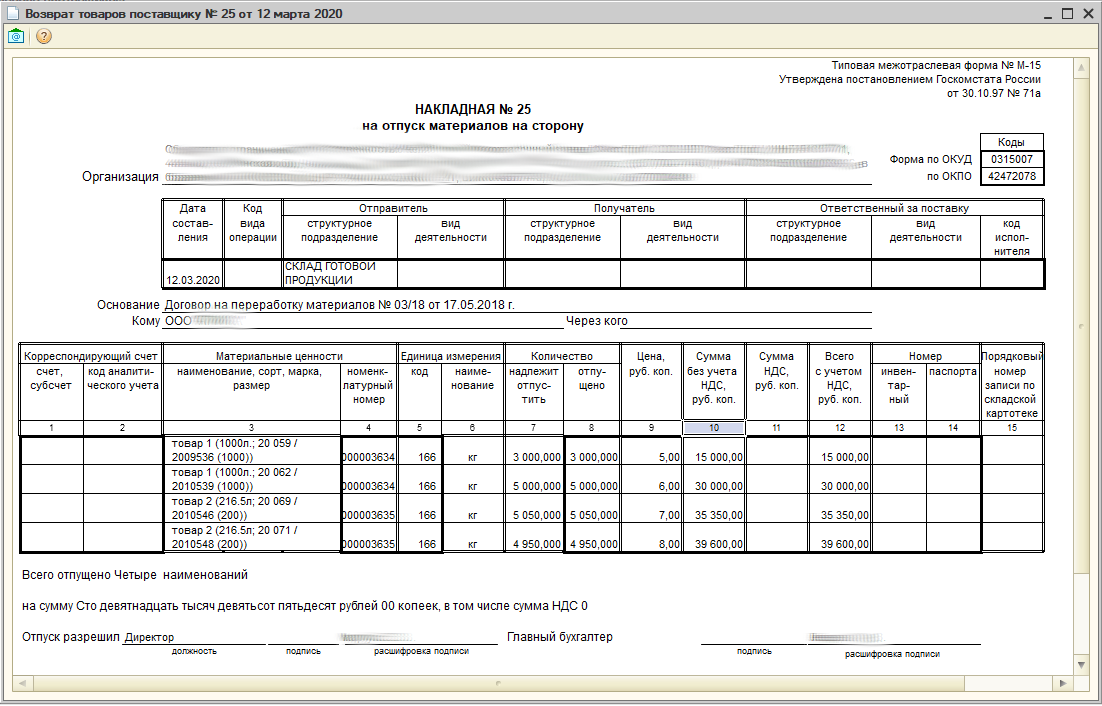

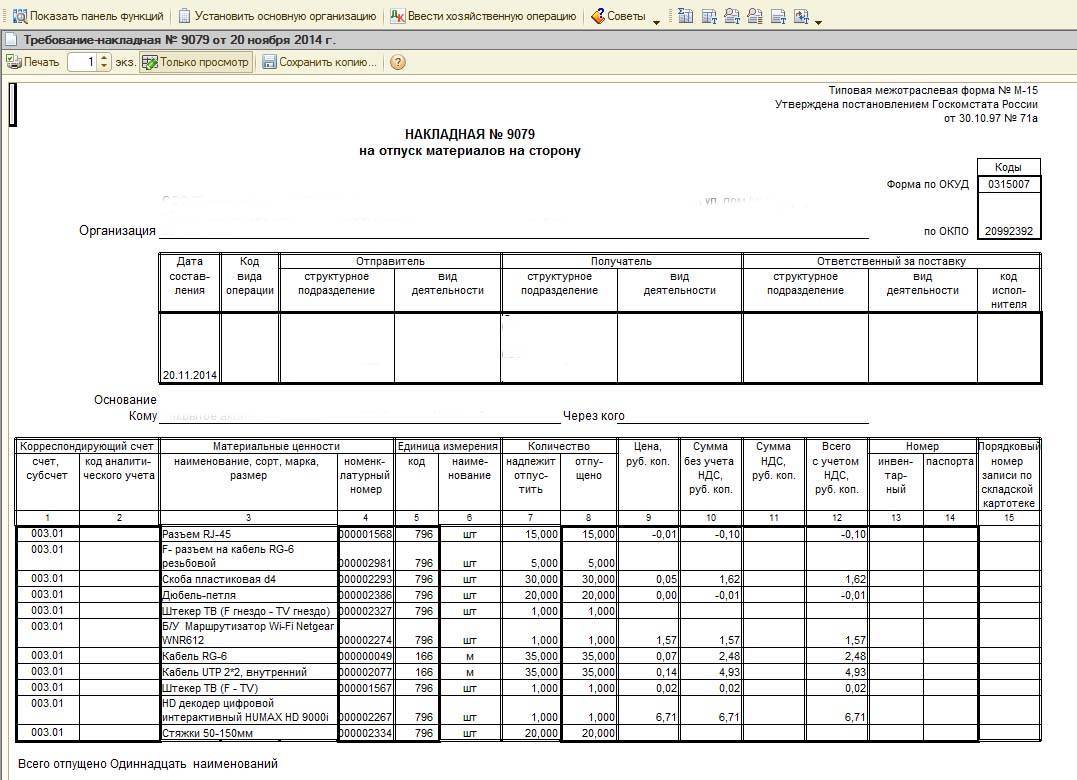

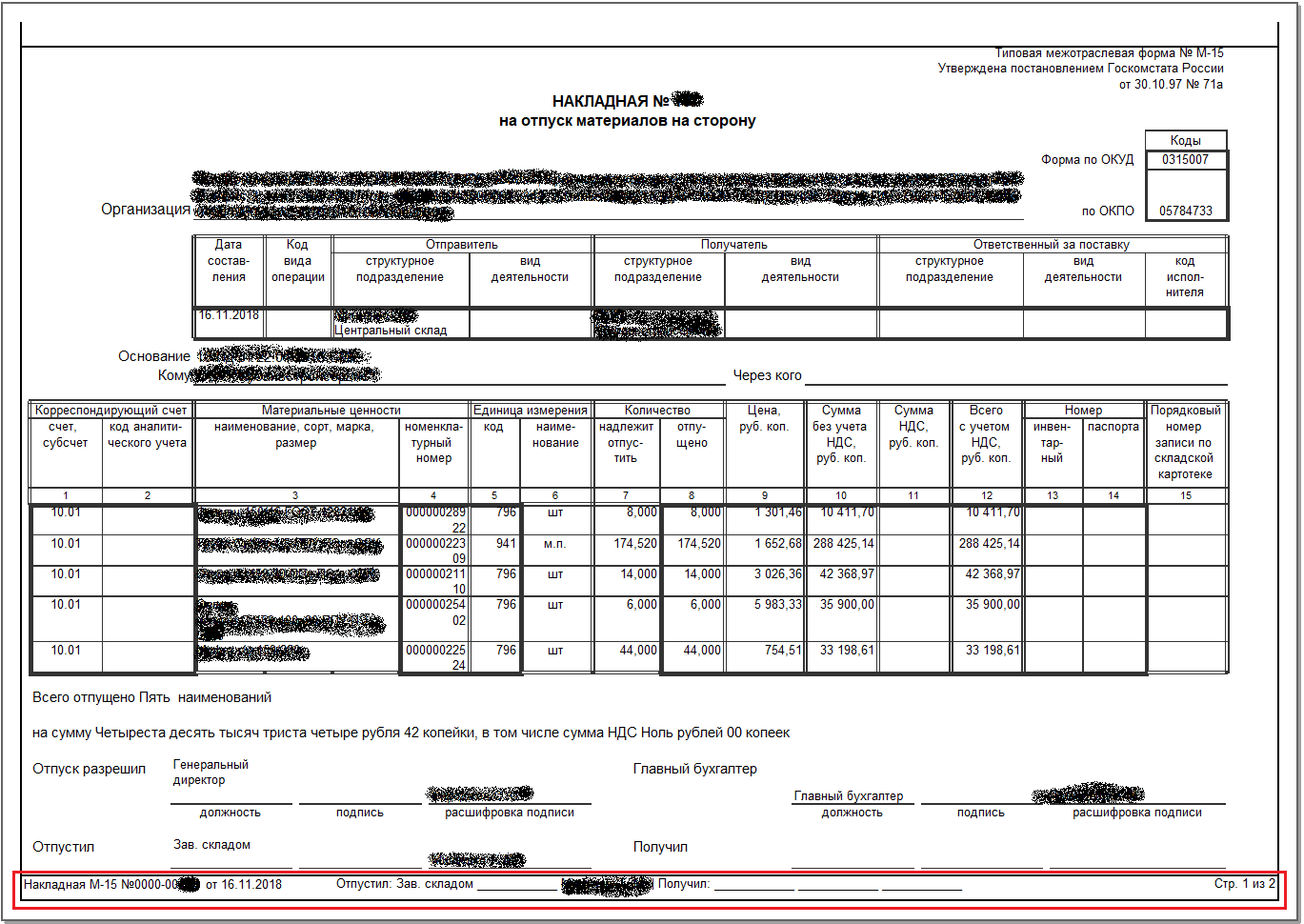

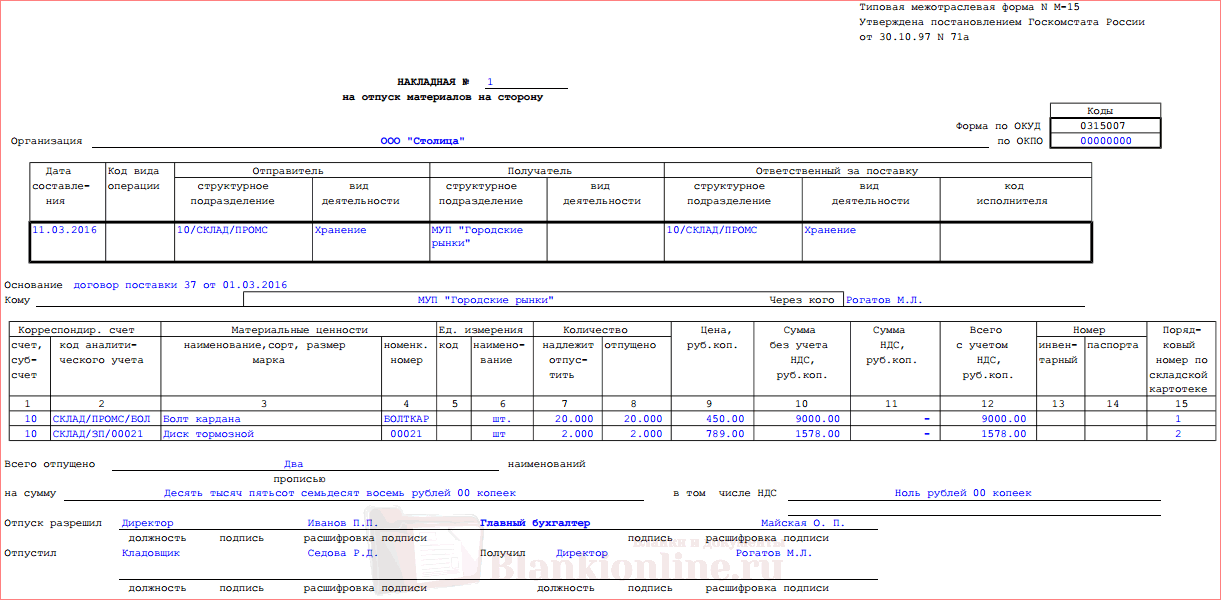

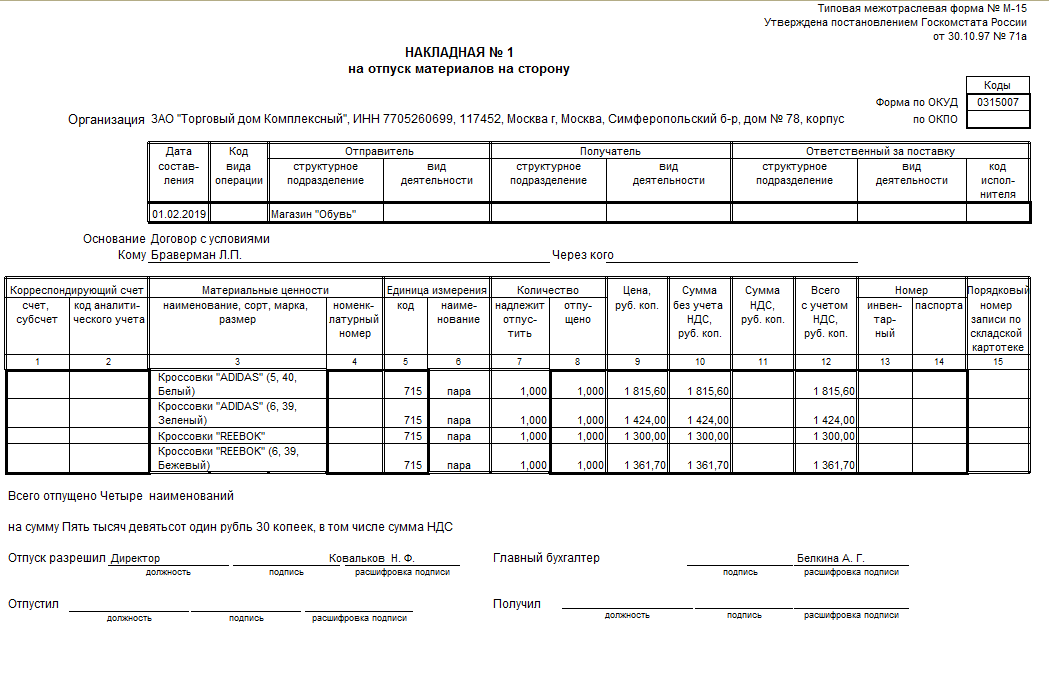

Форма М-15. Накладная на отпуск материалов на сторону

Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек. При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

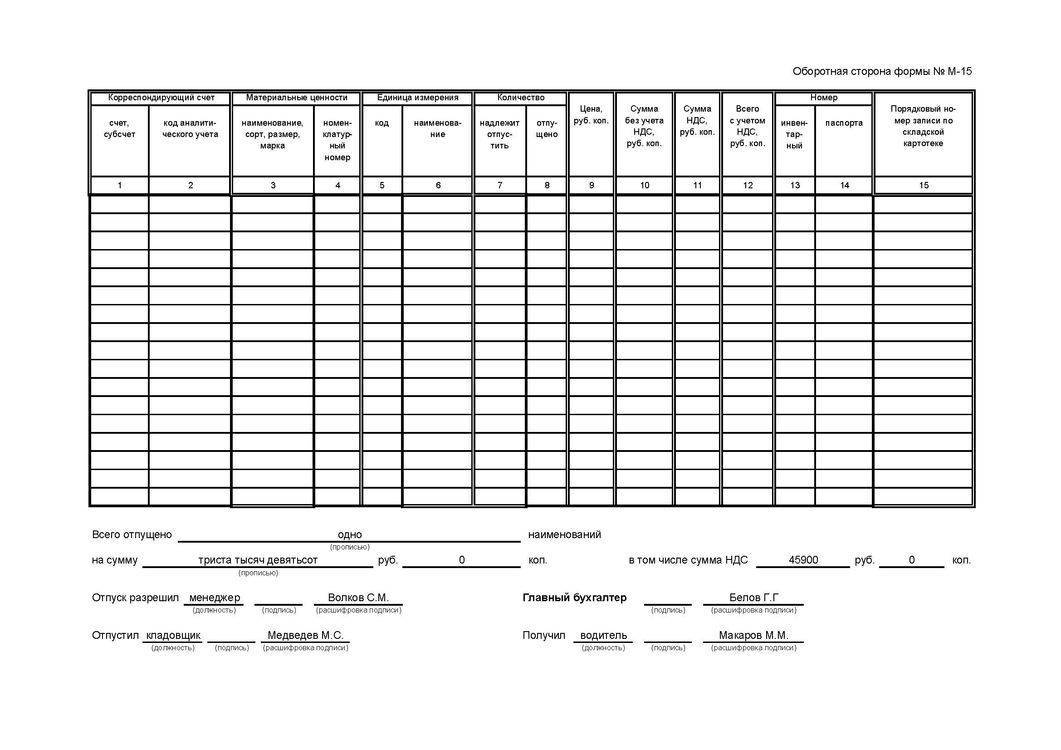

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

Образец заполнения накладной на отпуск ТМЦ на сторону

| Бланки. |

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Правила заполнения

М-15

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В графе «Основание» пишутся реквизиты документов, разрешающих отпуск материалов. Это может быть приказ, распоряжение на отпуск материалов, наряд или доверенность.

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Ниже представлена форма накладной и пример ее заполнения:

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

- материальных ценностях с указанием наименования, сорта, марки и других необходимых данных;

- номенклатурном номере ТМЦ или номере паспорта;

- единице измерения и цене;

- количестве материальных ценностей, которое надлежит отпустить и отпущено по факту;

- стоимости материалов без НДС, сумме НДС и стоимости материалов с налогом.

- Скачать бланк накладной по форме 0504205 по ОКУД

- Скачать образец заполнения накладной по форме 0504205 по ОКУД

Табличные данные о количестве и стоимости суммируются, сведения об итоговой стоимости материалов с НДС указываются прописью в соответствующей графе.

Типичные ошибки

В процессе оформления накладной по форме М-15 составители допускают ошибки, которые носят распространенный характер.

Ошибка 1. Заполняя накладную по форме М-15, заведующий складом Петр Валентинович Гришко указал сокращенное наименование предприятия.

Решение 1. В накладной на отпуск ТМЦ по форме М-15 наименование организации рекомендуется указывать полностью. Однако, отражение краткого названия, например ООО «Лес-комплект», не является грубой ошибкой.

Ошибка 2. ООО «Лес-комплект» отгрузило дочернему предприятию 1000 м3 древесины. При отгрузке была составлена накладная М-15. Бухгалтер не поставил печать и отправил бумагу получателю.

Решение 2. В соответствии с вступившими в силу нормами законодательства, накладную М-15 можно заверять лишь подписями ответственных лиц без печати организации отправителя. Данное правило действует, начиная с 2016 года.

Ошибка 3. При составлении накладной М-15 заведующий складом не указал основание для отпуска ТМЦ, так как руководитель не издавал документа, а передал приказ на словах.

Решение 3. В накладной по форме М-15 обязательно указывается наименование, номер и дата составления документа, который является основанием для передачи ТМЦ. В противном случае накладная является недействительной.

Книги

Букинистическая литератураГОСТы, ОСТыДетская литератураДомашний кругДругоеИскусство. Культура. ФилологияКниги в электронном видеКниги издательства “Комсомольская правда”Компьютеры и интернетКосмосНаука. Техника. МедицинаНормативные правовые актыОбщественные и гуманитарные наукиОхрана труда, обеспечение безопасностиПодарочные книгиПутешествия. Отдых. Хобби. СпортРелигия. Оккультизм. ЭзотерикаРостехнадзорСанПины, СП, МУ, МР, ГНСборники рецептур блюд для предприятий общественного питанияСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНУчебный годХудожественная литератураЭкономическая литератураЭнциклопедии, справочники, словари

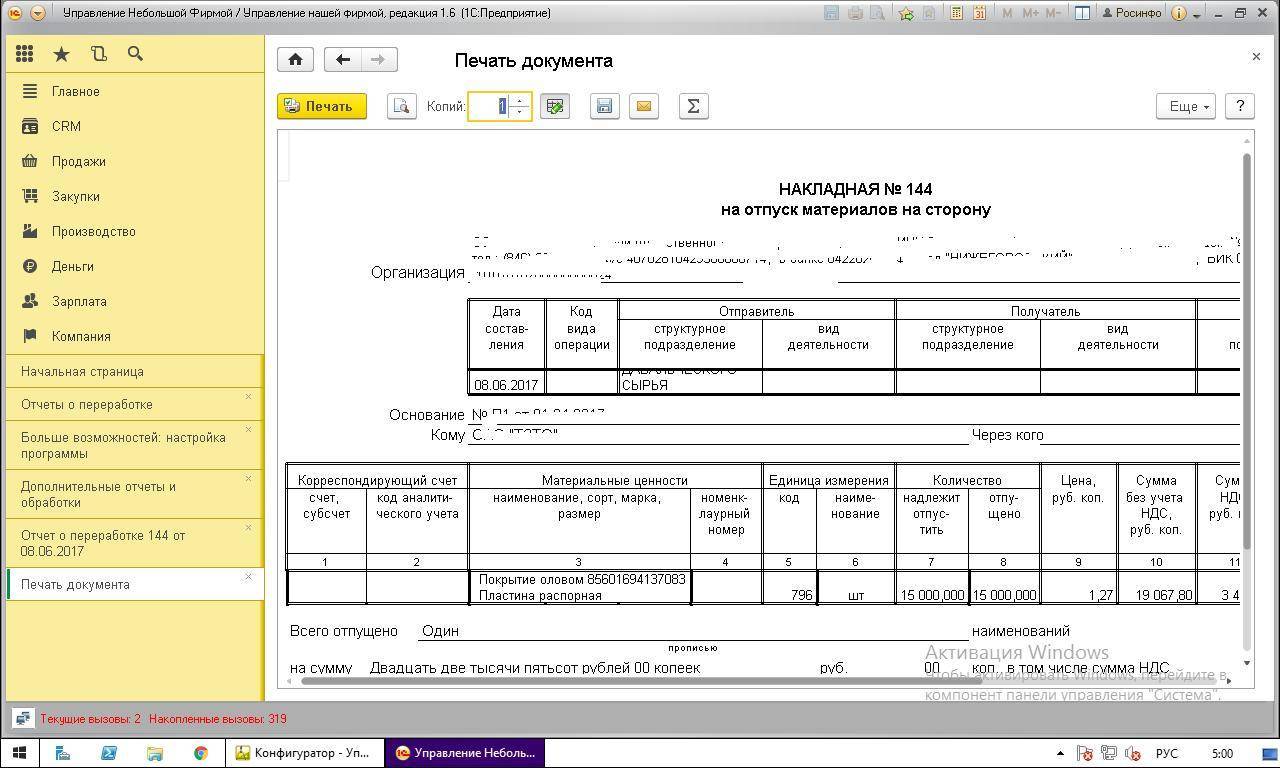

Давальческое сырье в 1С у переработчика

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходованиедавальческихматериалов | «Поступление(Акты, накладные)»(в старой редакции«Поступление товаров,услуг») | «Материалыв переработку» | Дт 003.01 Кт — |

| 22 | Передачадавальческогосырья в производство | «Требование-накладная» | Дт 003.02 Кт003.01 | |

| 33 | Передачадавальческогосырья в производство | «Отчет производства за смену» | Дт 20.02 Кт20.01 | |

| 44 | Передачапродукции заказчику | «Передача товаров» | Передачапродукциизаказчику | Нет проводок |

| 55 | Реализация услугпо переработке,списание давальческихматериалов. | «Реализация услугпо переработке» | Дт 62.01 Кт90.01Дт 90.02 Кт20.02Дт 90.03 Кт68.02Дт — Кт 003.02 | |

| 66 | Возврат остатковдавальческого сырья | «Возврат товаровпоставщику» | Из переработки | Дт — Кт 003.01 |

Документом реализации услуг достигает решение одновременно нескольких задач. Ниже представлены, как особенности его структуры, так и формируемые системой проводки. Что касается определения себестоимости давальческого материала, то по своей сути процедура не отличается от аналогичной операции при работе с собственными материалами.

Необходимо принимать в расчет, что оприходование давальческих материалов предполагает подбор договоров, обладающих видом «С покупателем».

Создание документа «Реализация услуг по переработке» предполагает внесение в графе «Цена» стоимости услуг, установленной компанией-переработчиком материалов. В графе «Цена плановая» отражаются данные по плановой себестоимости рассматриваемой услуги переработки.

Документ «Реализация услуг по переработке» в заполненном варианте обладает следующим внешним видом:

После проведения документа системой будет создан следующий набор проводок:

Пошаговое руководство по заполнению накладной М-15

При оформлении накладной М-15 заполняют 2 таблицы.

| № пп | Информация, представленная в первой таблице документа | Информация, представленная во второй таблице документа |

| 1 | Наименование фирмы, передающей ТМЦ. | Наименование ценностей, подлежащих переводу. |

| 2 | Полное или сокращенное название филиала фирмы, принимающей ТМЦ. | Номенклатурный номер ценностей. |

| 3 | Дата переправления ТМЦ. | Количество отгруженных ценностей и товаров, подлежащих переводу. |

| 4 | Документ, на основании которого передаются ценности. | Цена ТМЦ, общая сумма, с учетом НДС и без него. |

| 5 | Посредник, через которого происходит передача ТМЦ. | Инвентарный номер и номер паспорта. |

| 6 | Ответственный за поставку. | Номер ТМЦ по картотеке склада |

| 7 | — | Корреспондирующие счета бухгалтерского учета. |

Заполнение накладной М-15 начинается с проставления номера документа, который присваивается на основании локального оборота компании.

Далее необходимо отразить полное наименование предприятия и указать код ОКПО. ОКПО – это цифровой идентификатор фирмы, применяющийся для классификации компаний. Данный код в обязательном порядке отражается в учредительной документации фирмы.

После заполнения шапки, бухгалтеру предстоит подготовить первую таблицу. В первую очередь проставляется дата составления документа. Далее указывается код операции, но только в том случае, если на предприятии применяется подобная система.

Первая таблица также включает в себя информацию о наименовании структурного подразделения фирмы, которое отпускает ТМЦ, а также о виде его деятельности. Например, если ценности отправляются со склада, то в графе «структурное подразделение» пишут «склад», а в окне «вид деятельности» — «хранение ТМЦ».

После отражения информации об отправителе, необходимо вписать данные о получателе и ответственном за отправку ценностей. Указываются лишь наименование структурного подразделения и вид его деятельности, а также цифровой код исполнителя, без привязки к конкретным лицам.

После таблицы указывают номер, дату составления и наименование документа, который послужил основанием для отправки ТМЦ. Например, Основание «Приказ № 315 от 23.08.2022 года».

Ниже вписывают ФИО ответственного за получение ТМЦ лица, а также данные посредника, который осуществит перевозку ценностей.

Заполнение основной таблицы формы М-15

Вторая таблица формы накладной М-15 является основной. Именно в ней отражается перечень передаваемых ТМЦ. К заполнению данной части документа нужно подойти со всей ответственностью и не допускать глупых ошибок, которые впоследствии могут стать причиной недостачи ценностей.

Каждый столбик таблицы имеет свой порядковый номер, а структура разделена на колонки.

- Первая колонка посвящена отражению бухгалтерских проводок движения ТМЦ. В столбце 1 указывают счет или субсчет, а во втором – код аналитического учета.

- Вторая колонка посвящена отражению данных о переправляемых ТМЦ. В третьем столбце необходимо указать не только наименование ценностей, но и их марку, сорт, а также размер. Четвертый столбик рассказывает о номенклатурном номере товаров.

- Третья колонка включает в себя два столбца с порядковыми номерами 5 и 6. Она предназначена для отражения единицы измерения ТМЦ. В пятом столбике указывают ее код, а в шестом – наименование.

- Количество ТМЦ вписывают в четвертую колонку. Число ценностей, подлежащих отправке, указывают в седьмом столбце, а отправленных ТМЦ – в восьмом.

- В девятом столбике указывают цену ТМЦ за единицу. В следующей графе отражают сумму без учета НДС, а в десятом – с его применением. Одиннадцатый столбик является обобщающим и содержит информацию об общей сумме с учетом налога.

- Следующая колонка посвящена информации о нумерации ТМЦ. Столбик 13 и 14 отражает данные об инвентарном номере и номере паспорта соответственно, а последний – номер ТМЦ по картотеке склада.

После таблицы словами отражают количество отпущенных наименований ТМЦ, их общую стоимость и сумму НДС. Далее документ подписывают:

- бухгалтер;

- ответственное лицо за отправку ТМЦ;

- работник, разрешивший переправление ценностей;

- получатель товаров.

Каждый заверитель указывает должность, подписывает накладную и проставляет расшифровку подписи.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Накладная на отпуск материалов на сторону

Унифицированный бланк накладной на отпуск материальных ценностей заполняется в двух экземплярах лицом, ответственным за их передачу на основании:

- заключенных договоров (контрактов);

- полученных нарядов;

- других документов на отпуск материальных ценностей;

- доверенности на получение ценностей.

Скачать бланк накладной

Один экземпляр М-15 остается у передающей материальные ценности стороны, а другой экземпляр бланка передается их получателю.

Рассматриваемый документ необходимо оформить при совершении факта перемещения материальных ценностей или, если это по каким-либо причинам затруднительно, непосредственно сразу после такого перемещения (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Кроме этого, следует соблюдать требования, предусмотренные п.п.12 и 13 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н, а именно:

- надлежащее оформление с указанием всех требуемых реквизитов и подписей;

- проставление прочерков в пустых полях документа;

- нумерация документов должна обеспечивать отсутствие повторов номеров в текущем отчетном году.

Заполненный бланк первичного документа должен быть подписан сдающей и принимающей сторонами и сдан в бухгалтерию с целью отражения движения материалов в бухгалтерском учете.

В случае, если при заполнении формы допущена ошибка, неверные сведения следует перечеркнуть одной чертой и над ошибкой указать верные сведения так, чтобы они легко читались (п. 4.2 Положения, утв. Минфином СССР 29.07.1983 N 105).

Также важно помнить, что ошибки, допущенные при оформлении первичной документации, если они не препятствуют установлению обстоятельств факта хозяйственной жизни, не могут быть основанием для соответствующих налоговых доначислений (см. Письмо Минфина от 04.02.2015 N 03-03-10/4547)

Акт передачи давальческих материалов

Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов — накладная имеет ту же форму, а акт имеет свою форму — для передачи готовой продукции). Документ обязателен для составления.

*) Представленные на нашем сайте документы являются лишь образцами и не могут использоваться без детального изучения и корректировки с учетом деятельности каждой конкретной компании. Владельцы сайта www.profitgroup.ru не несут никакой ответственности за использование и последствия использования любых файлов (документов), которые получены с этого сайта