Последствия перерасхода или недостачи

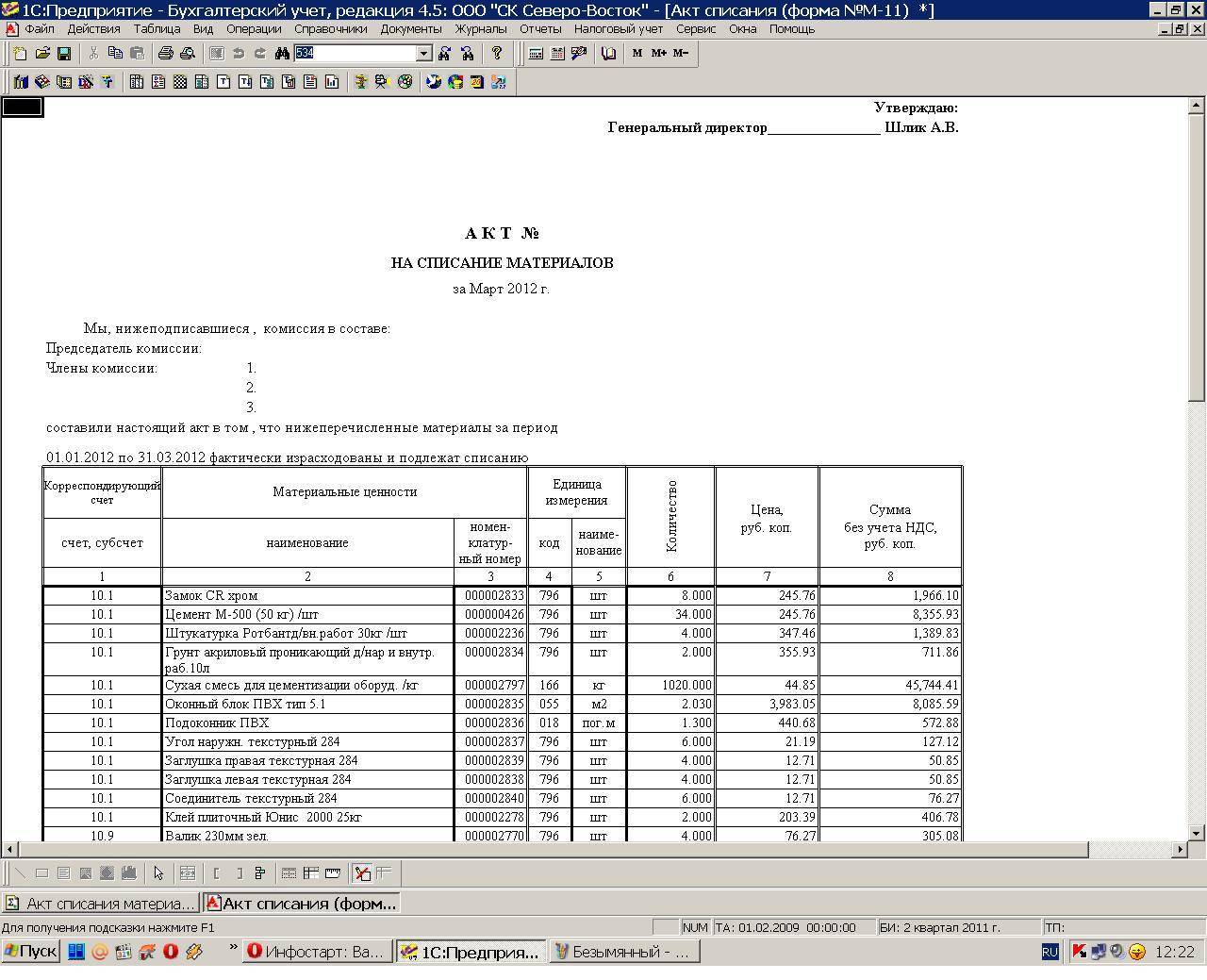

Случается, что итоговая отчетность по спецматериалам демонстрирует нестыковку прихода-расхода. Здесь главному лицу участка следует составить объяснительную, опирающуюся на соответствующей М29, и приложить к ней акт на списание материалов в строительстве по установленной форме. Акт проводится и утверждается специальной комиссией.

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Списание материалов в строительстве

Сопроводительные документы

Весь пакет документации по списыванию стройматериалов на производстве складывается в основном из отношений с поставщиками и их поведения по договору поставок. Но основа для любых строительных предприятий обязательна.

Это такие документы, как:

- утвержденный директором предприятия норматив потребления стройсырья для конкретного строительства;

- рабочая смета;

- журнал регистрации проделанных работ;

- отчетная сводка о реальном расходовании предоставленных ресурсов с указанием разницы с заложенными нормами.

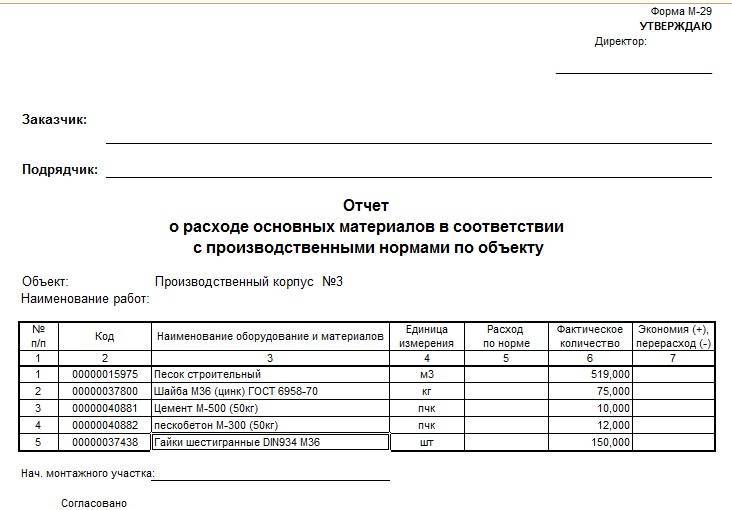

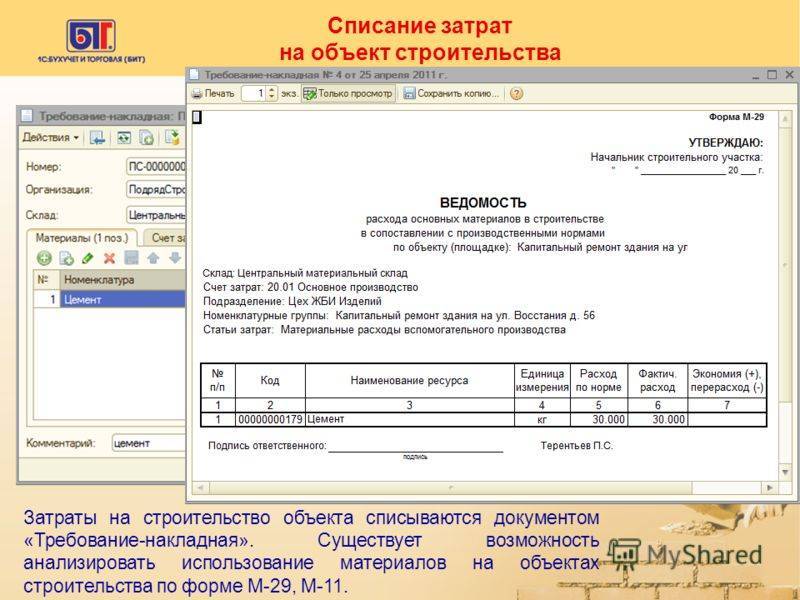

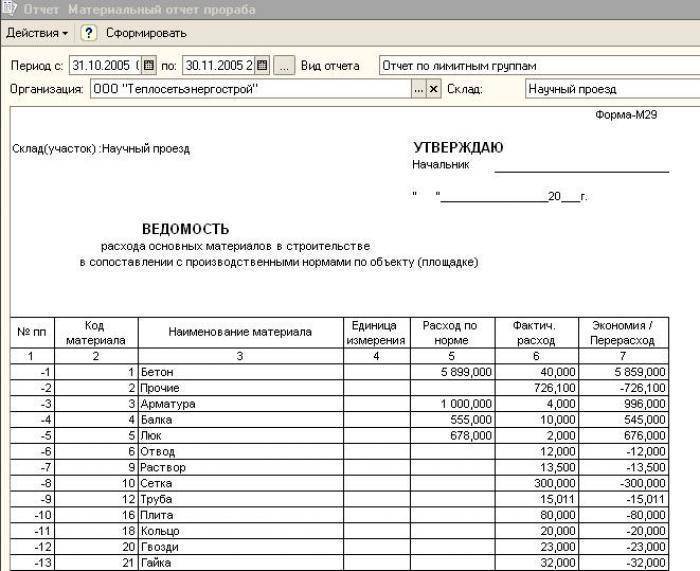

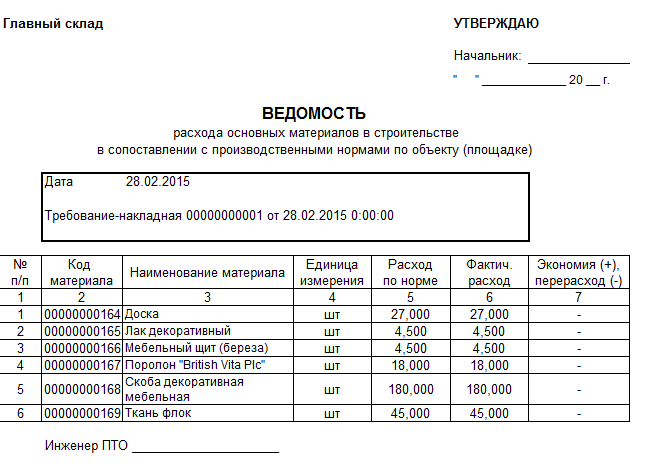

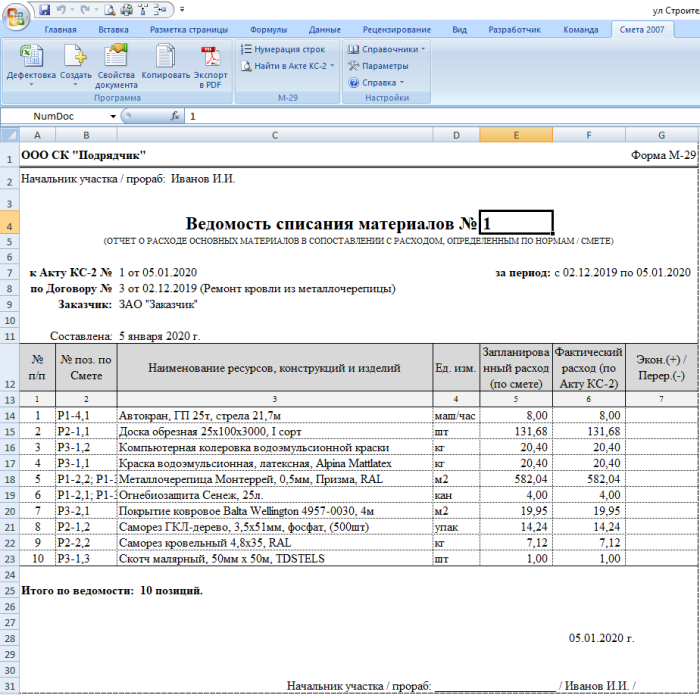

На 2019 год в России фирмы вправе ставить собственные нормы реализации производственных запасов, однако они не должны идти вразрез с требованиями Госреестра СИ. Потому правильнее всего использовать стандарты формы М29 вкупе с типовыми действующими инструкциями по ее ведению.

Форму можно и нужно дополнять и адаптировать под определенное дело индивидуально, но две главы должны быть в ней всегда:

- расчетный объем ресурсов и количество совершенных работ;

- сверка расчетных объемов с реальным потреблением в рамках установленных стандартных нормативов.

За первый раздел отвечает ПТО, за второй – прорабы, начальники участков.

Бланкер.ру

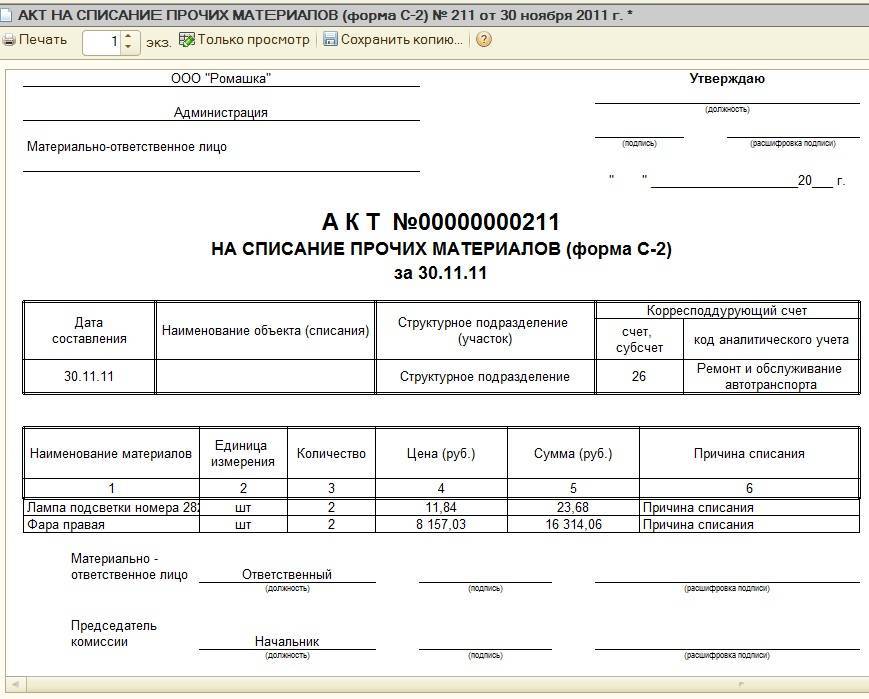

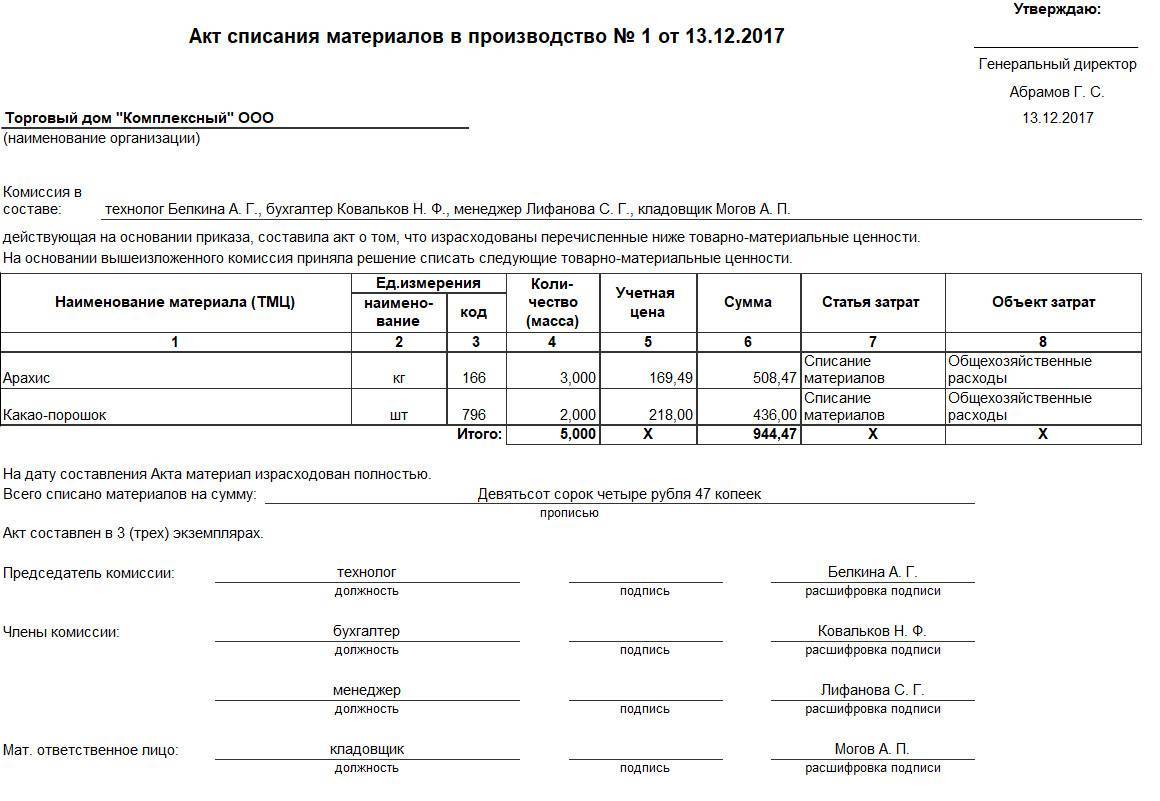

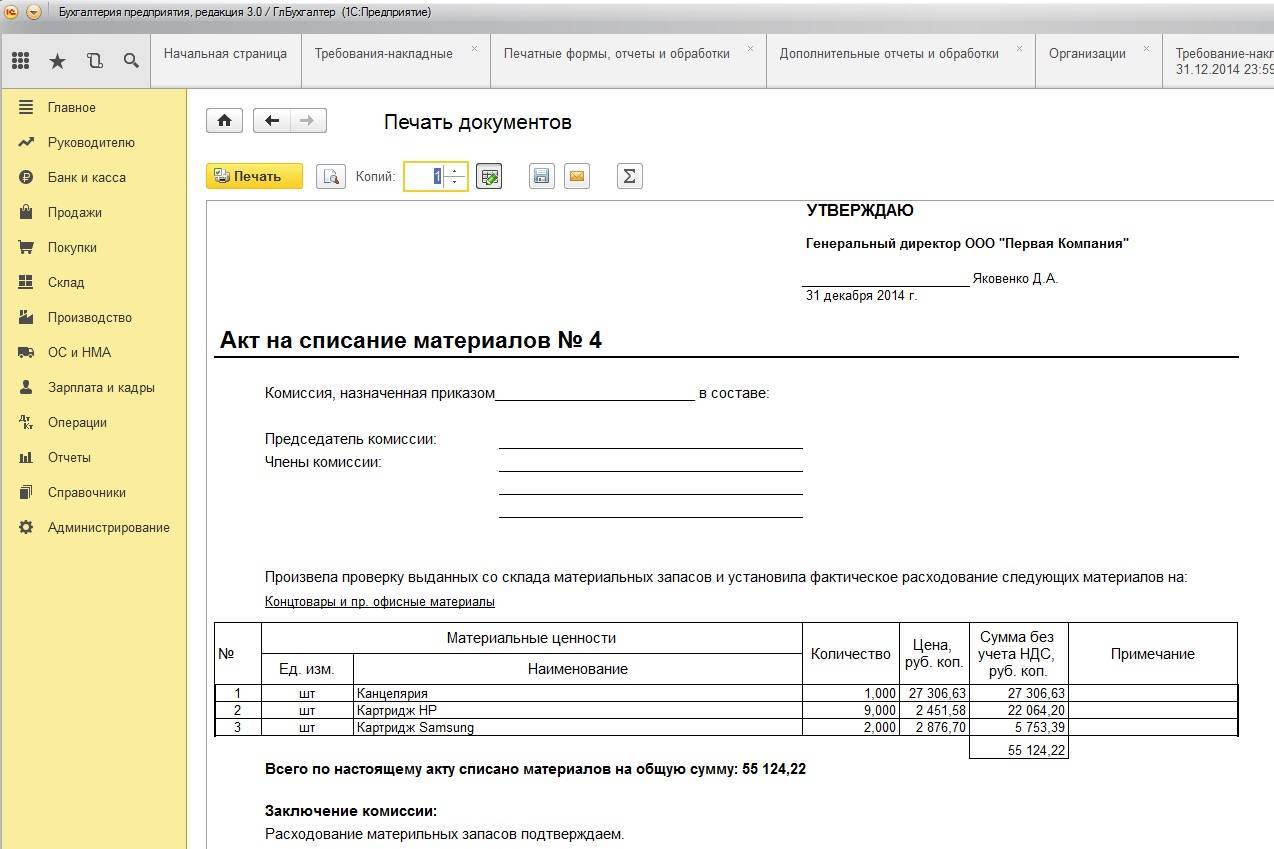

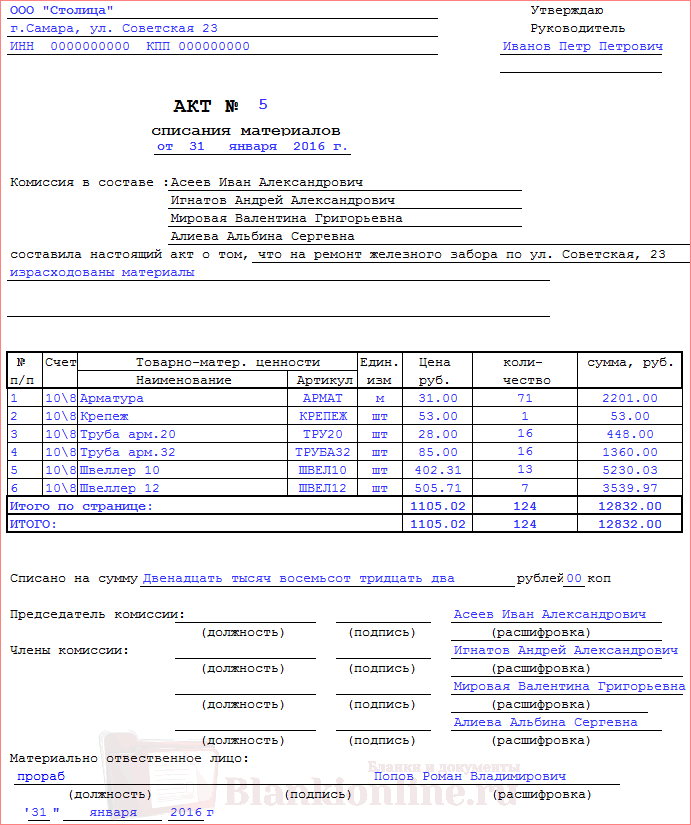

Акт о списании мягкого и хозяйственного инвентаря (форма 0504143) применяется для списания мягкого инвентаря, посуды и предметов хозяйственного инвентаря. Акт оформляется комиссией, утверждается руководителем предприятия. Форма заполняется в двух экземплярах (первый — передается в бухгалтерию, второй — остается у материально-ответственного лица).

Бланк можно заполнять от руки либо машиночитаемым способом. Это определяется учетной политикой предприятия. При оформлении указывается дата и номер документа, название организации (учреждения) и отдела, состав комиссии (должности и фамилии), данные правового документа (приказа, распоряжения).

Форма состоит из двух таблиц и восьми граф в каждой. Необходимо указать такие сведения, как:

- порядковый номер;

- наименование инвентаря;

- срок нахождения в эксплуатации;

- количество;

- цена;

- сумма;

- счета бухгалтерской записи.

Подсчитываются итоговые показатели по количеству и сумме инвентаря к выбытию, составляется заключение комиссии. Далее требуется заполнить таблицу о материалах, которые получены в результате списания и подлежат сдаче на склад или кладовую. Записываются наименования материалов, код, единица измерения, количество, цена за единицу и сумма. В последней колонке указывается цель использования.

Акт подписывает председатель и члены комиссии. В конце формы делается ссылка на первичный документ, по которому все материалы были оприходованы на склад (номер и дата накладной, общая сумма).

Списание посуды оформляется дополнительно на основании книги регистрации боя посуды. Акт служит основанием для отражения в бухгалтерском учете предприятия выбытия всех перечисленных в документе объектов учета.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках.

Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р = Н + П – К, где

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

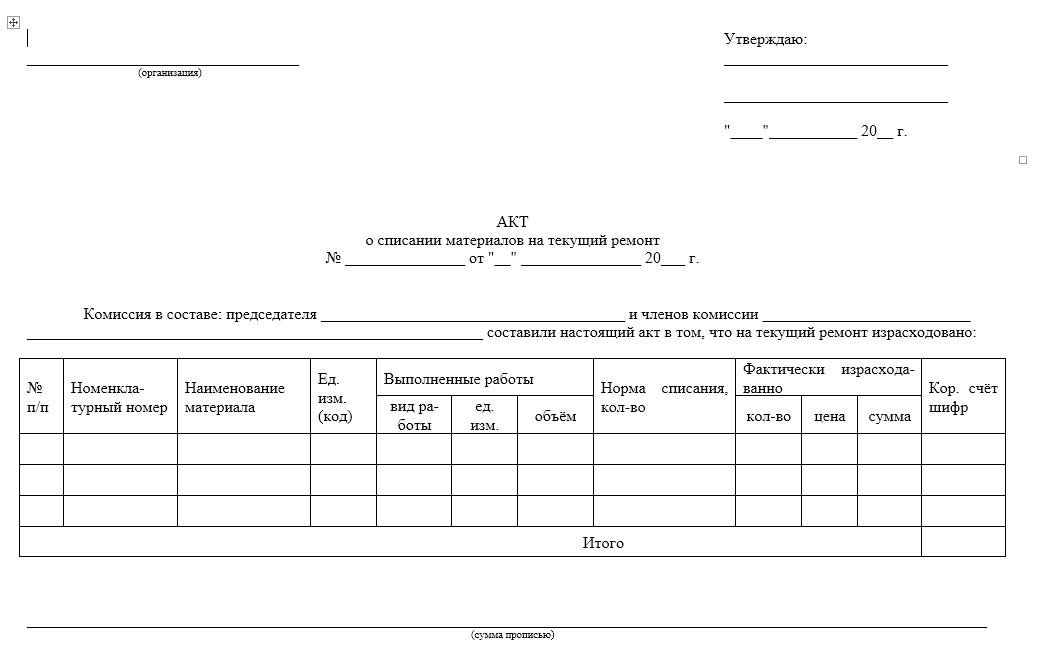

Непосредственные действия

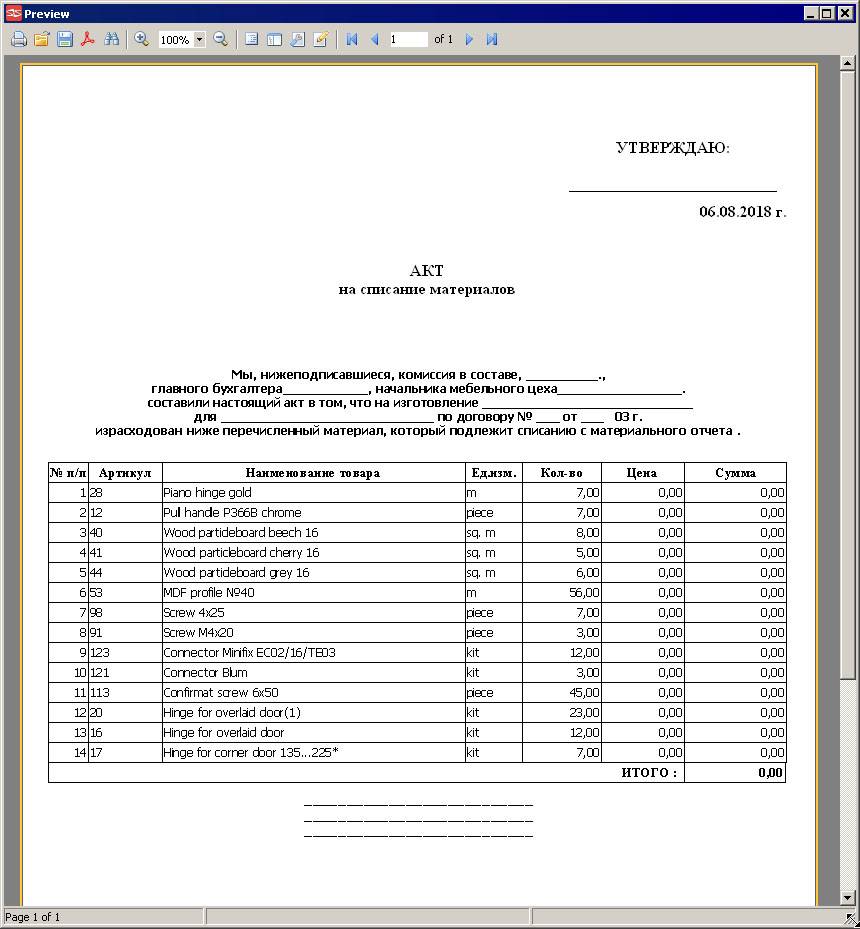

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

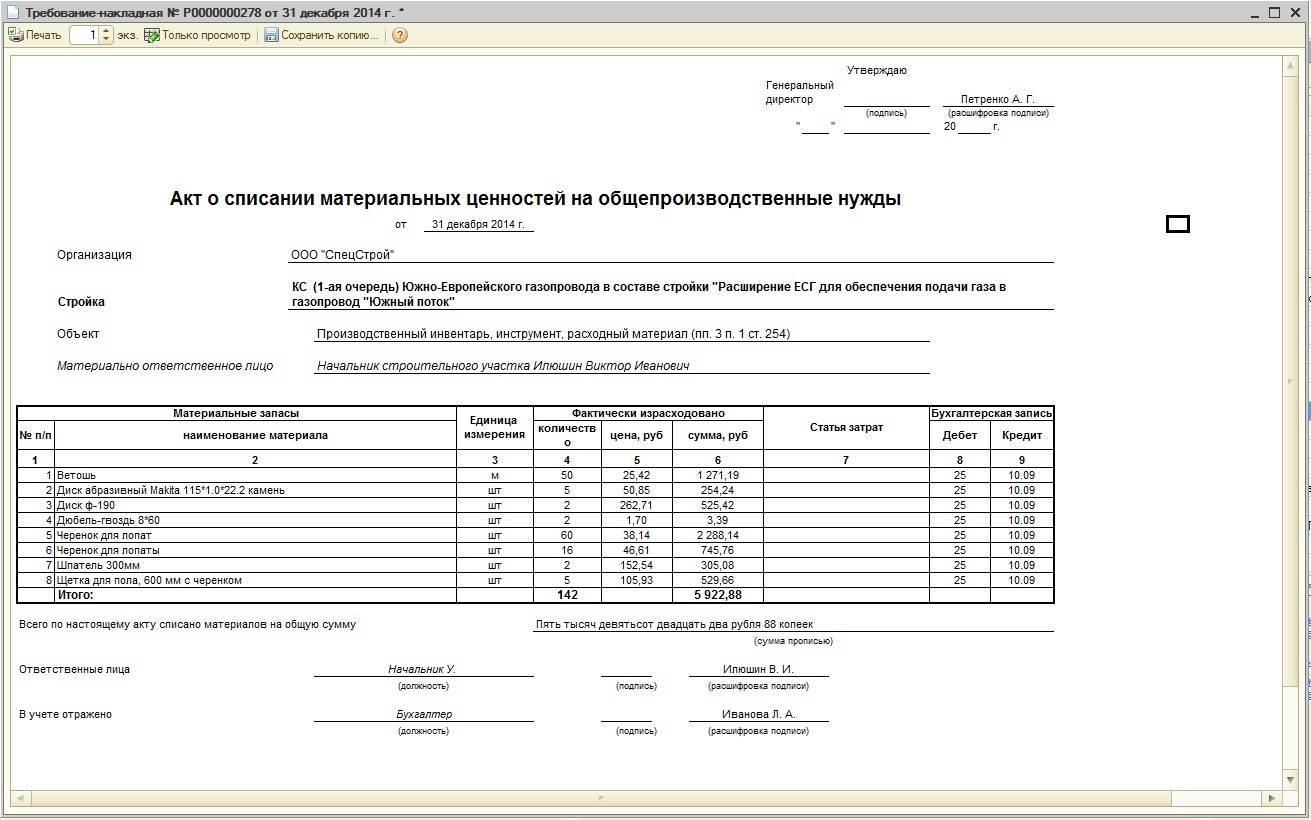

Формирование Требование-накладной

Порядок нормирования

Нормирование включает в себя следующие этапы:

Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.Установление лимитов каждого материала на единицу работы.

Разновидности нормативов указаны в РДС 82-201-96.Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ!При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

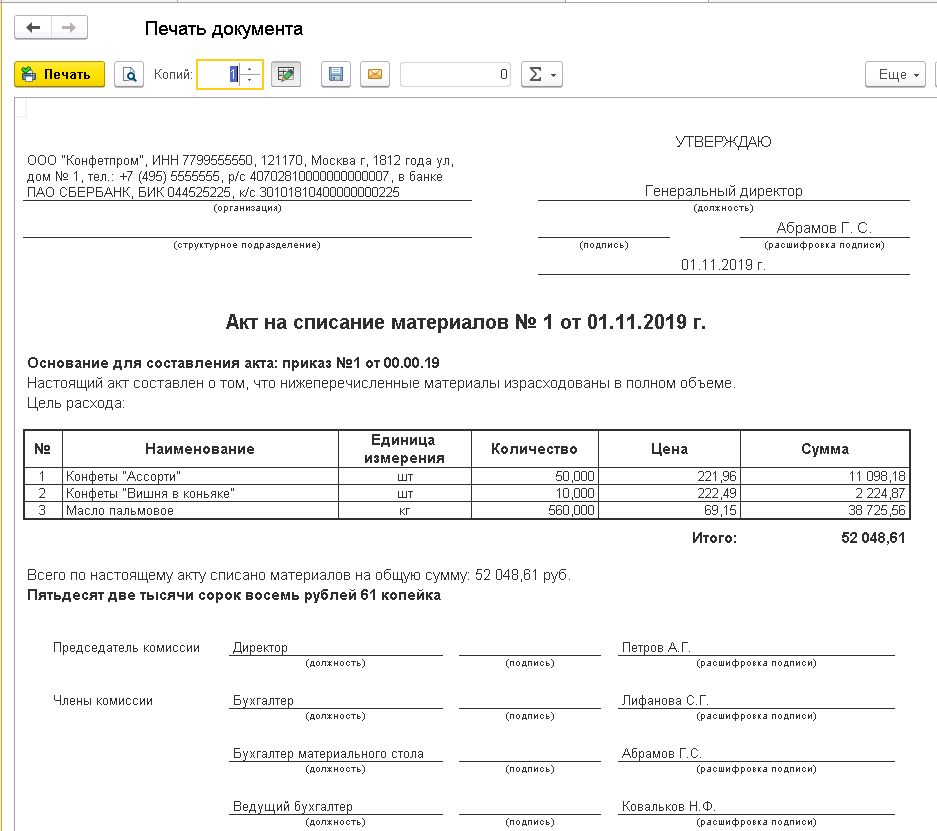

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные;

- документом Отчет производства за смену в разделе Производство – Выпуск продукции – отчеты производства за смену.

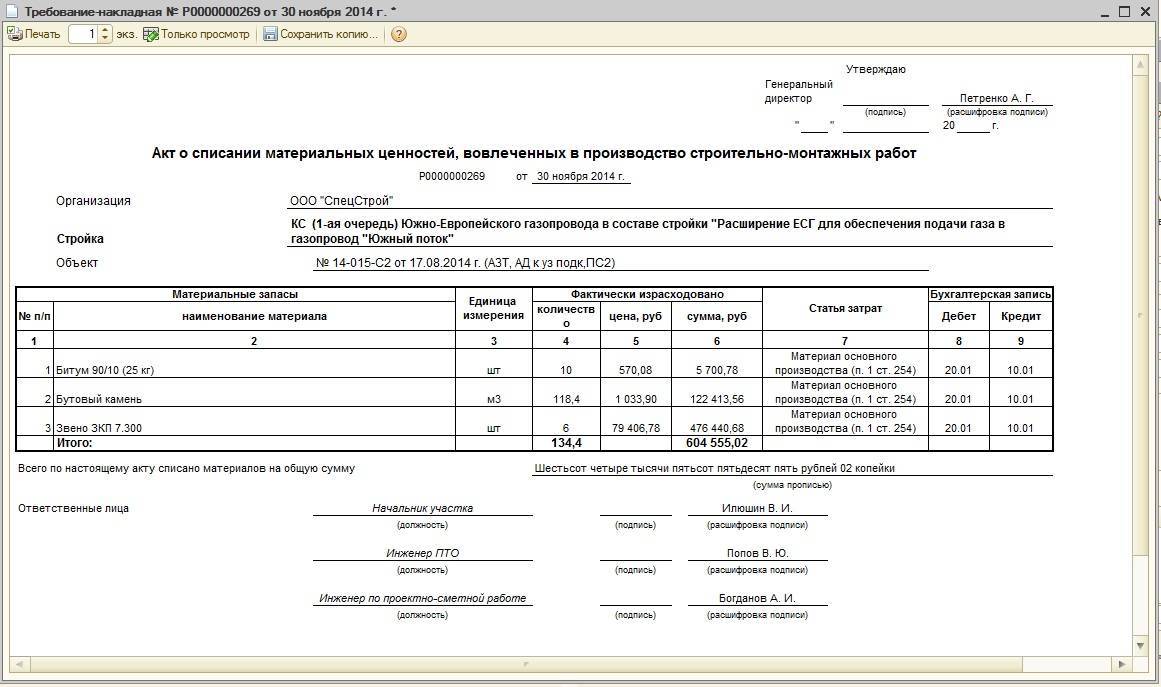

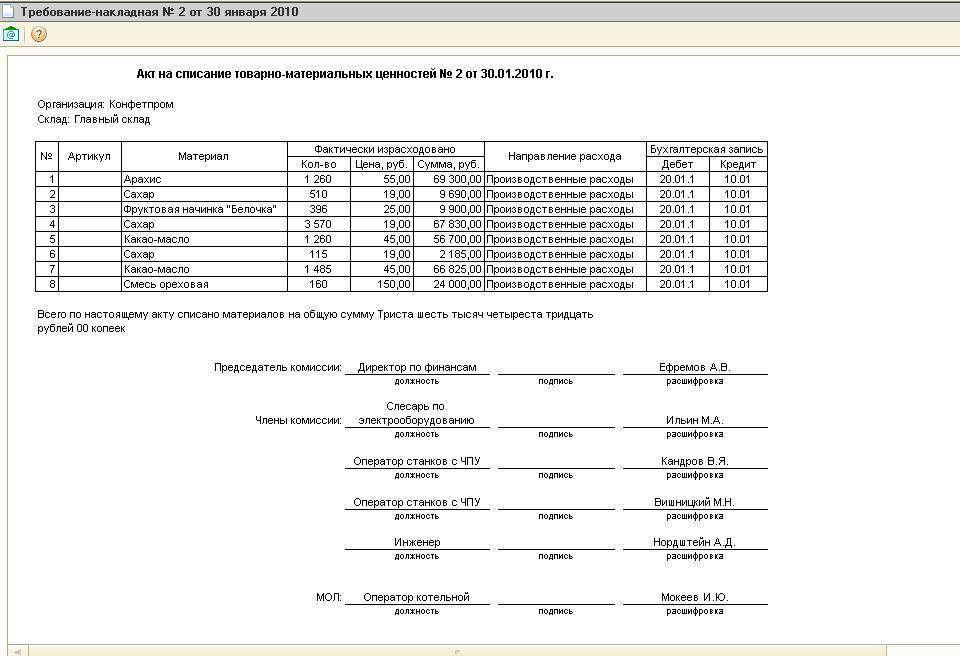

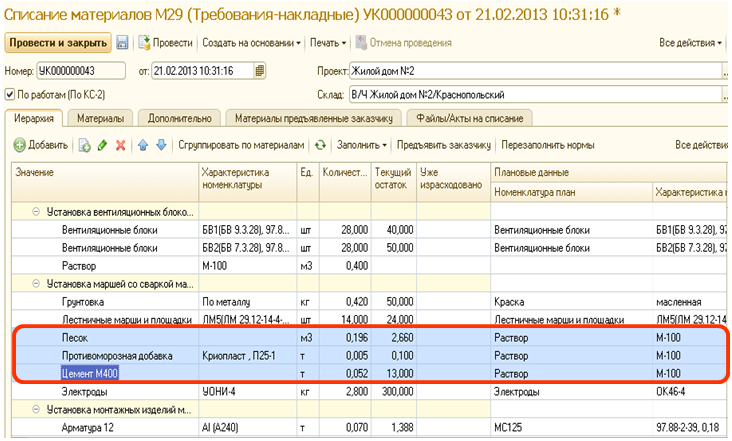

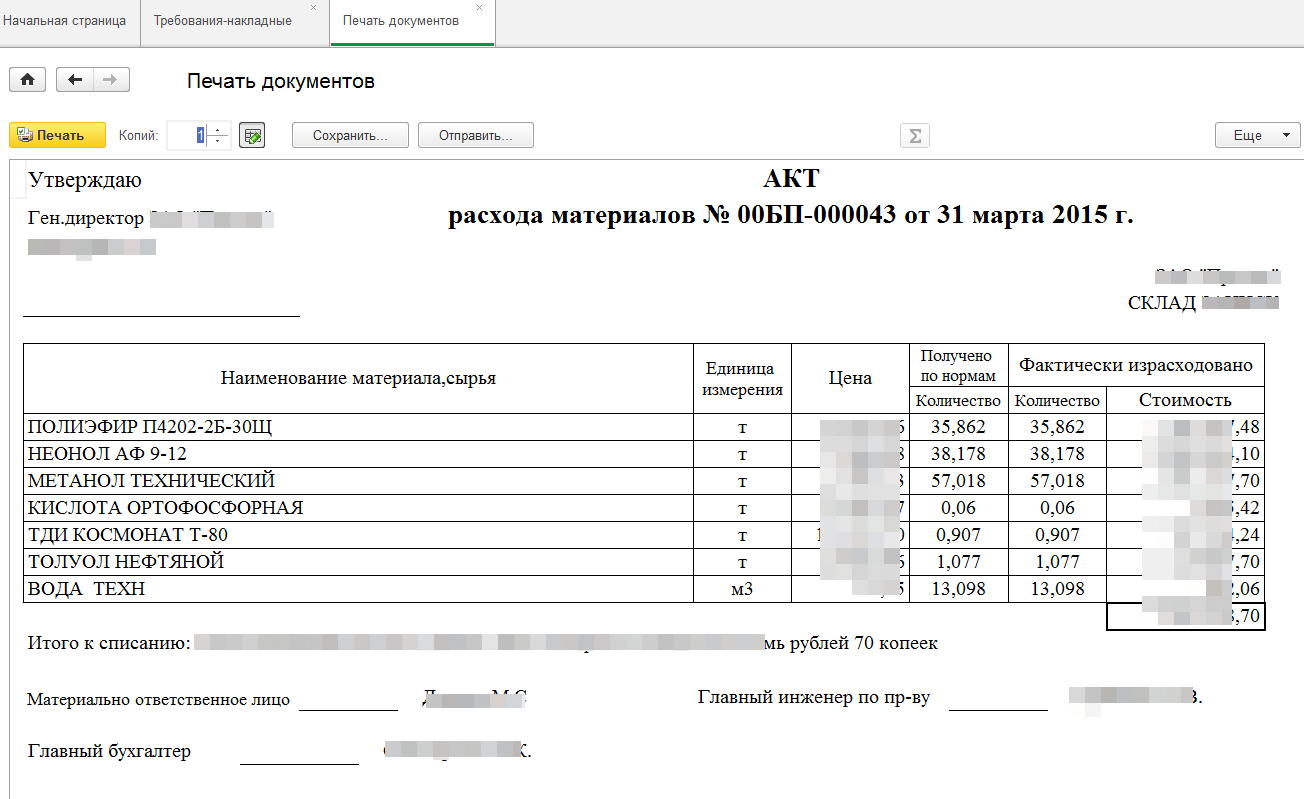

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Оформите документ Требование-накладнаяв разделе Склад — Склад — Требования-накладные.

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат заполните: Счет затрат — счет 20.01 «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы — вид продукции, в нашем примере Обувь женская;

- Статьи затрат — статья затрат Вид расхода в НУ — Материальные расходы;

- Продукция — готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

Отчет производства за смену

Разберем нюансы списания материалов при выборе документа Отчет производства за смену.

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

В документе укажите Счет затрат, на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы. Если вы заполнили на вкладке Продукция графу Спецификации, то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Проводки по документу

Документ формирует проводки:

- Дт Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Контроль над списанием материалов на предприятии

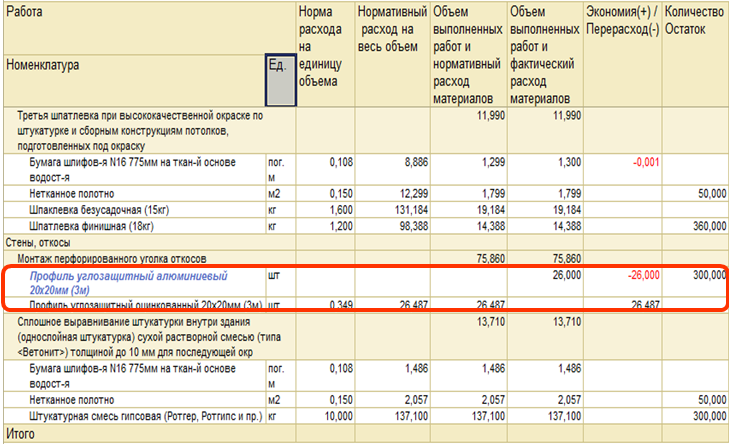

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

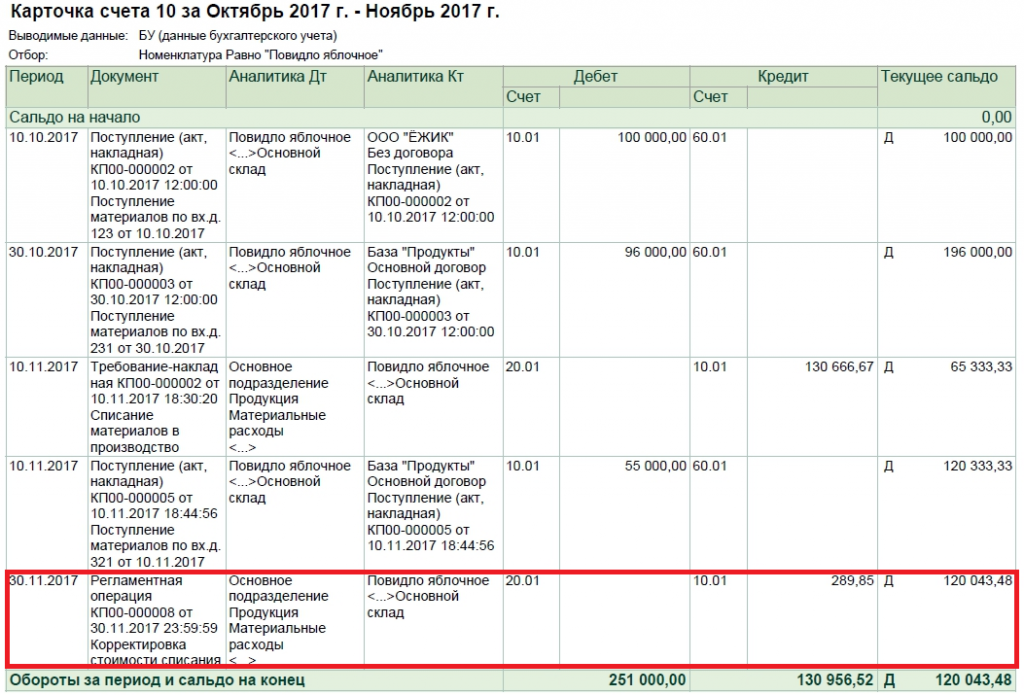

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры»

Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку

Последствия перерасхода или недостачи

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

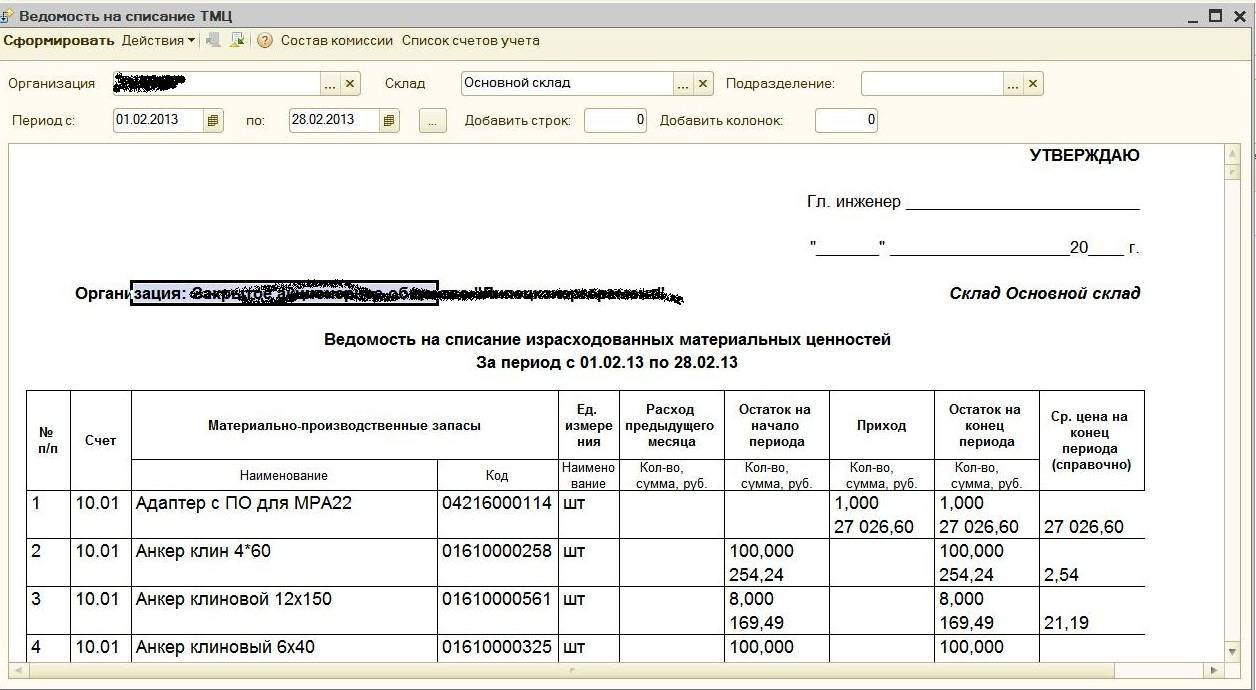

Списание МБП в 1С 8.3

К МБП относят активы, срок эксплуатации которых не более 1 года и стоимостью менее 40 000 руб., если УП по БУ предусмотрено, что такие активы отражаются в составе МПЗ. На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Подробнее Конструктор учетной политики

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

Передачу материалов на нужды организации, которые необходимо учитывать за балансом до их фактического списания, оформите документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы, материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Изучить подробнее Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота

Схема закупки и документооборота

Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

Формирование Требование-накладной

Формирование Требование-накладной

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Списание материалов в производство

Списать материалы в производство в 1С 8.3 можно несколькими способами:

- документом Расход материалов в разделе Производство — Расход материалов (Требования-накладные);

- документом Выпуск продукции (Отчеты производства) в разделе Производство — Отчеты производства за смену.

Расход материалов

Документ Расход материалов в 1С 8.3 используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов в производство | |||||||

| 10 февраля | 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство | Расход материалов — Использование материалов |

Оформите документ Расход материалов в разделе Склад — Расход материалов (Требования-накладные).

Проводки по документу

Документ формирует проводки:

Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

Выпуск продукции (Отчет производства)

Разберем нюансы списания материалов при выборе документа Выпуск продукции (Отчет производства):

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Производство готовой продукции | |||||||

| 28 февраля | 20.01 | 400 000 | 400 000 | 400 000 | Выпуск готовой продукции по плановой стоимости | Выпуск продукции (Отчет производства) | |

| 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство |

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство — Отчеты производства за смену.

В документе укажите Счет затрат, на котором учитываются прямые расходы и наименование готовой продукции.

Проводки по документу

Документ формирует проводки:

- Дт Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

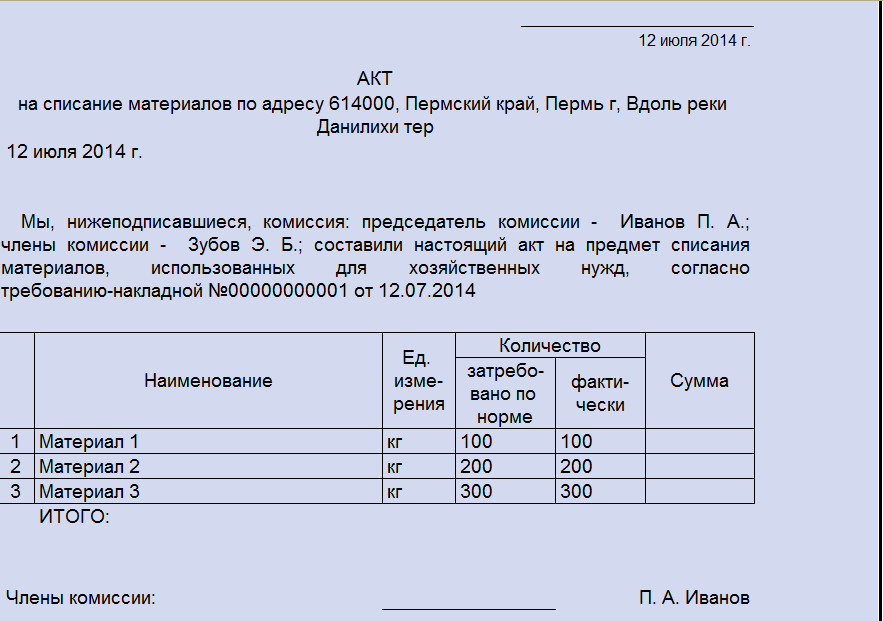

Списание материала заказчиком

Поэтому в современном документообороте существует несколько вариантов списания.

Варианты списания материалов

Так, если известно, сколько материалов требуется для бесперебойной работы объекта на несколько дней, то поставка осуществляется на основании договора между поставщиком и заказчиком сразу на объект, в объеме достаточном для работы в указанном временном промежутке.

При этом приемку материала на месте осуществляет материально ответственное лицо заказчика, который тут же оформляет «первичку» с указанием объемов, типа и стоимости принятых материалов.

В конце отчетного периода проводится инвентаризация с заполнением инвентаризационной формы № 3 или по собственным документам компании, где учитываются все остатки материалов на складах.

Такая схема существенно упрощает работу по учету и списанию материалов, однако не всегда выполнима в силу объективных причин. Как минимум элементарное несоблюдение графика поставок.

Если известен объем материалов, который потребуется на объекте до 4 недель, то учет ведется по стандартной схеме, а вот приемка-передача уже оформляется по форме М11 или по собственным подобным документам. При этом поставленные материалы должны быть реализованы в указанный срок в полном объеме без остатка.

Нюанс состоит в том, что начальник участка или бригадир делает заказ на склад. Если запланированный объем материалов оказался не достаточен, то это влечет проверку норм его расхода на участке. По завершению отчетного периода, проводится инвентаризация не только материалов, но и проведенных работ. Остатки списываются в затраты.

Если объем поставок не известен точно, то выдача со склада и приемка-передача на месте проводится, как и ранее, но только без конкретного графика. Получается, что движение материальных ценностей происходит как внутреннее перемещение.

В конце отчетного периода исполнители работ предоставляют отчеты, как по остаткам материалов, так и по основным материалам на строительстве. Бухгалтерия же сводит все документы вместе и смотрит, какие расходы понесла организация и какие остатки появились на строительстве.

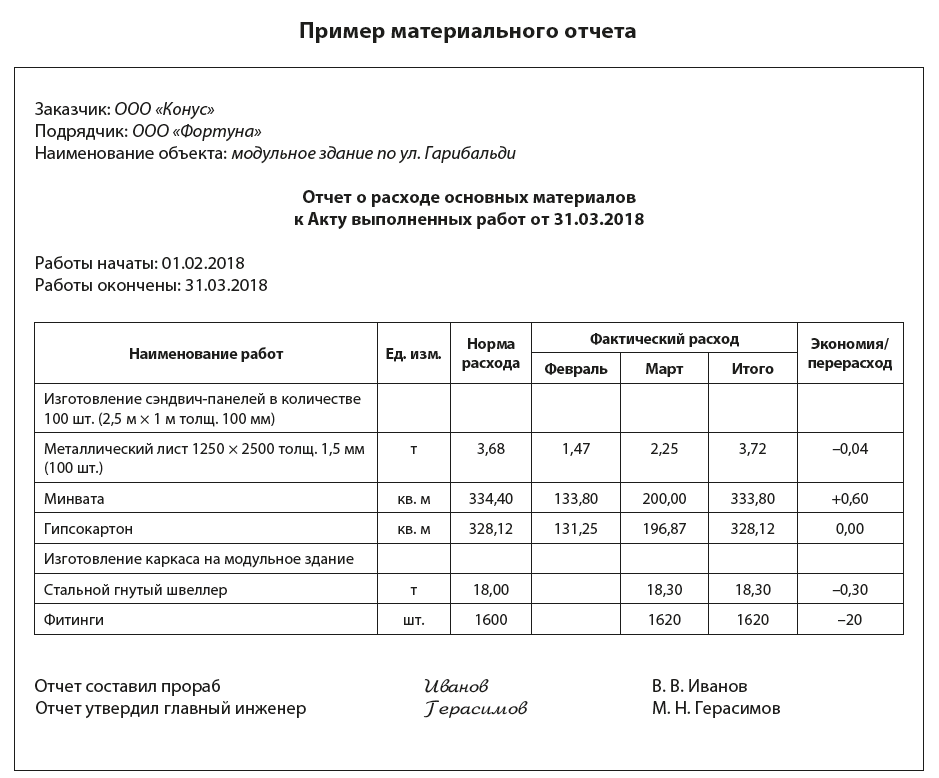

По результатам любого из вышеперечисленных способов учета, составляется отчет по расходованию материалов в строительстве. Руководство строительной компании на основании этого документа подтверждает, что все списанные материалы были израсходованы по назначению, в соответствии с принятыми в отрасли нормами.

В целом такая система отслеживания и списания остатков позволяет вести учет эффективности расходования строительных материалов, а также своевременно перераспределять их остатки.

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. О положении об управленческом учете см

в статье «Составляем положение об управленческом учете (пример)»

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред

приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, можно узнать, как приходуются материальные запасы в программе Смета КС.

Вывод

Итак, мы рассмотрели все нюансы данного вопроса. Учет списания материалов позволяет качественно контролировать наличие запасов и упрощает работу бухгалтерии. Это помогает избежать проблем с контролирующими органами по вопросу использования сырья. Государственные нормы списания материалов прописаны в СНиП. Контроль за их выполнение осуществляет ОТП. Поскольку на высшем уровне четко не прописаны документы, подтверждающие расход сырья, то каждое предприятие дорабатывает универсальные формы самостоятельно. Приказ на списание материалов обязательно должен быть подписан руководителем организации.