Письмо Департамента налоговой политики Минфина России от 22 сентября 2021 г. N 03-11-11/76758 Об учете доходов от реализации недвижимого имущества ИП в целях налогообложения

8 ноября 2021

Департамент налоговой политики рассмотрел обращение и сообщает.

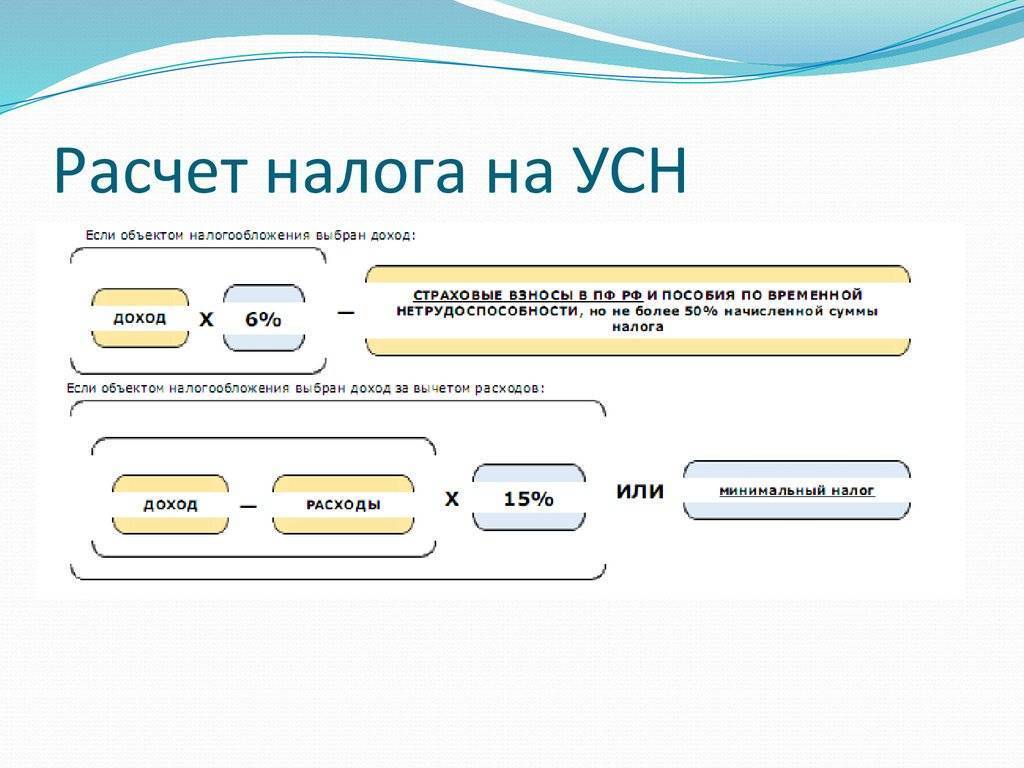

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения (далее – УСН), при определении объекта налогообложения учитывают доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Согласно пункту 1 статьи 248 Кодекса к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. При этом доходы от реализации определяются в порядке, установленном статьей 249 Кодекса, а внереализационные доходы – в порядке, установленном статьей 250 Кодекса.

На основании пункта 1 статьи 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме.

В связи с этим в случае если индивидуальный предприниматель осуществляет виды предпринимательской деятельности по продаже недвижимого имущества и недвижимое имущество использовалось в предпринимательской деятельности индивидуального предпринимателя, то доходы от его продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Доходы, полученные от реализации недвижимого имущества, которое не использовалось индивидуальным предпринимателем в целях осуществления предпринимательской деятельности, в том числе на УСН, а также если индивидуальным предпринимателем не указывался при регистрации вид деятельности, связанный с продажей недвижимого имущества, подлежат обложению налогом на доходы физических лиц в порядке, установленном главой 23 “Налог на доходы физических лиц” Кодекса.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместительдиректора Департамента | В.А. Прокаев |

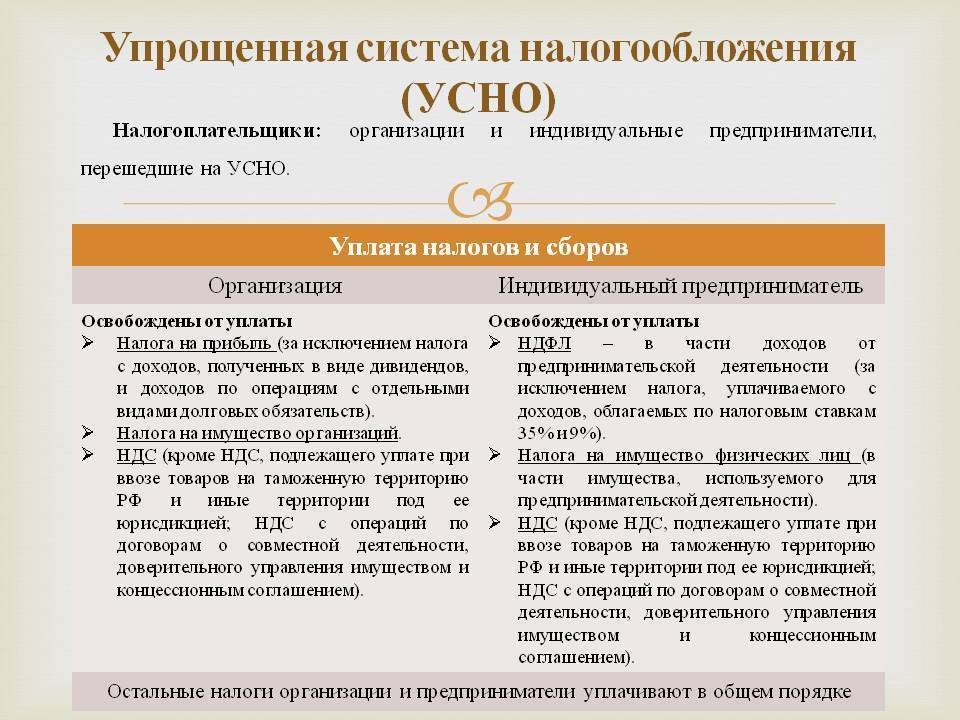

Условия уплаты налога на имущество и упрощенная система налогообложения

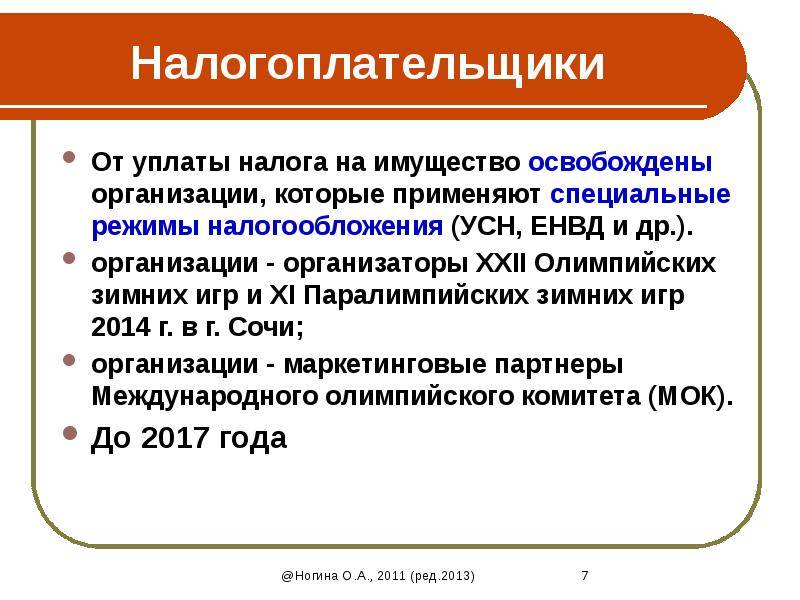

Организации, применяющие УСН, освобождаются от перечисления в государственную казну некоторых налогов

Специальный налоговый режим подразумевает освобождение предпринимателей, применяющих этот подход, от уплаты многих фискальных сборов.

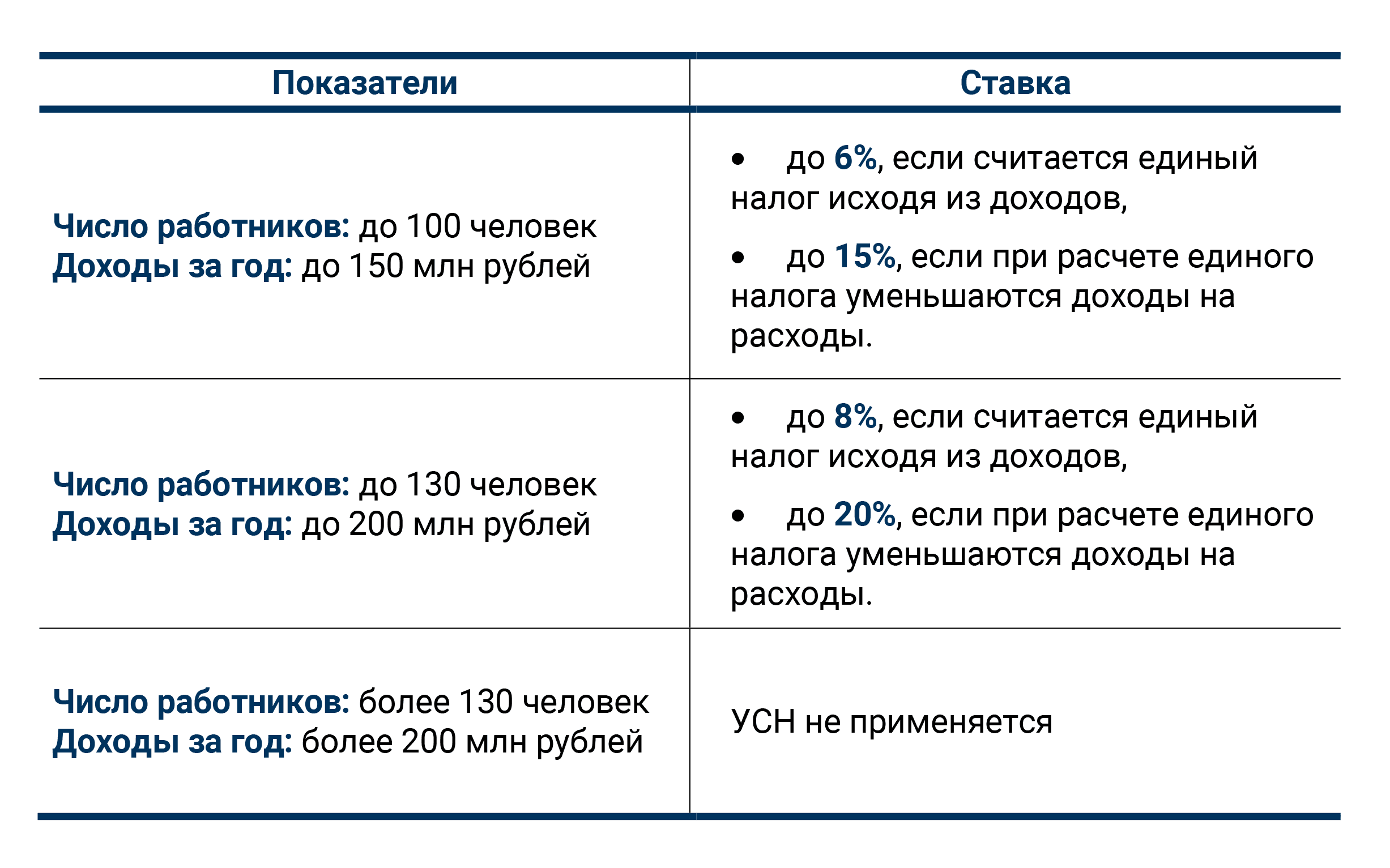

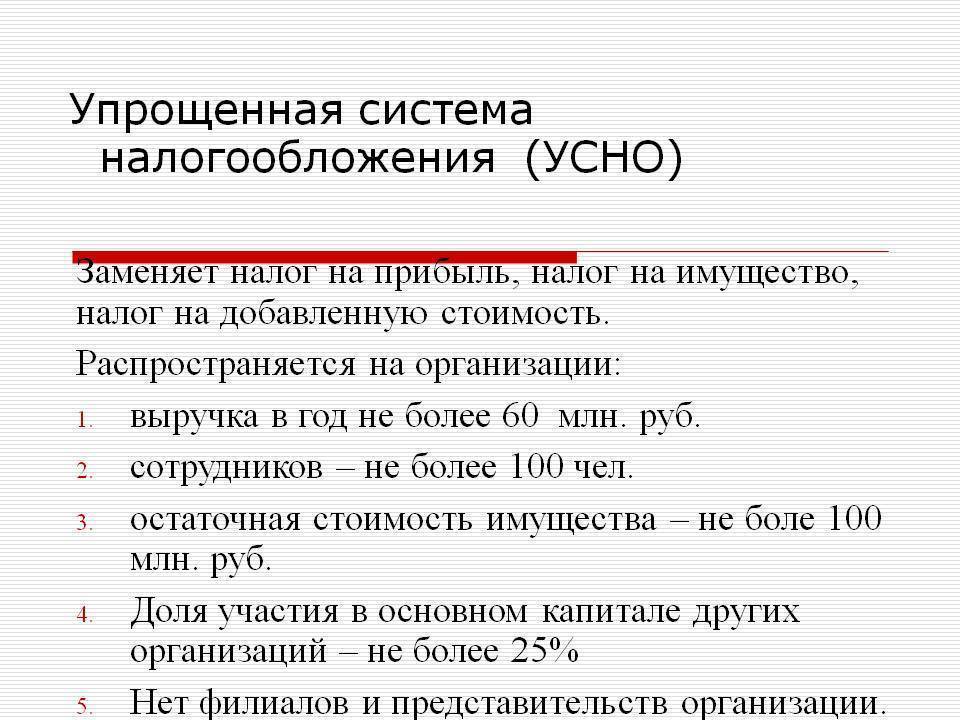

УСН могут применять компании, у которых:

- штат менее ста человек;

- доход компании менее 150 миллионов рублей за календарный год;

- доля других организаций в уставе компании меньше одной четвертой части;

- отсутствует филиальная сеть.

Любая организация, отвечающая вышеперечисленным требованиям и показывающая доход в предыдущие девять месяцев менее 112,5 миллионов рублей, может перейти на специальный упрощенный режим фискального обложения.

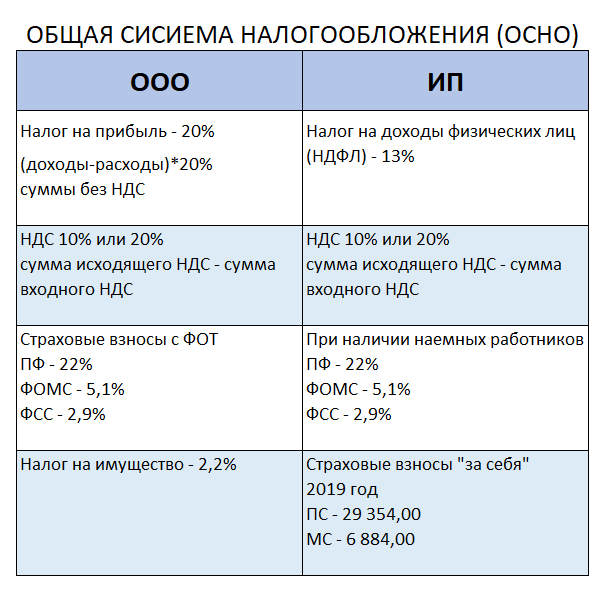

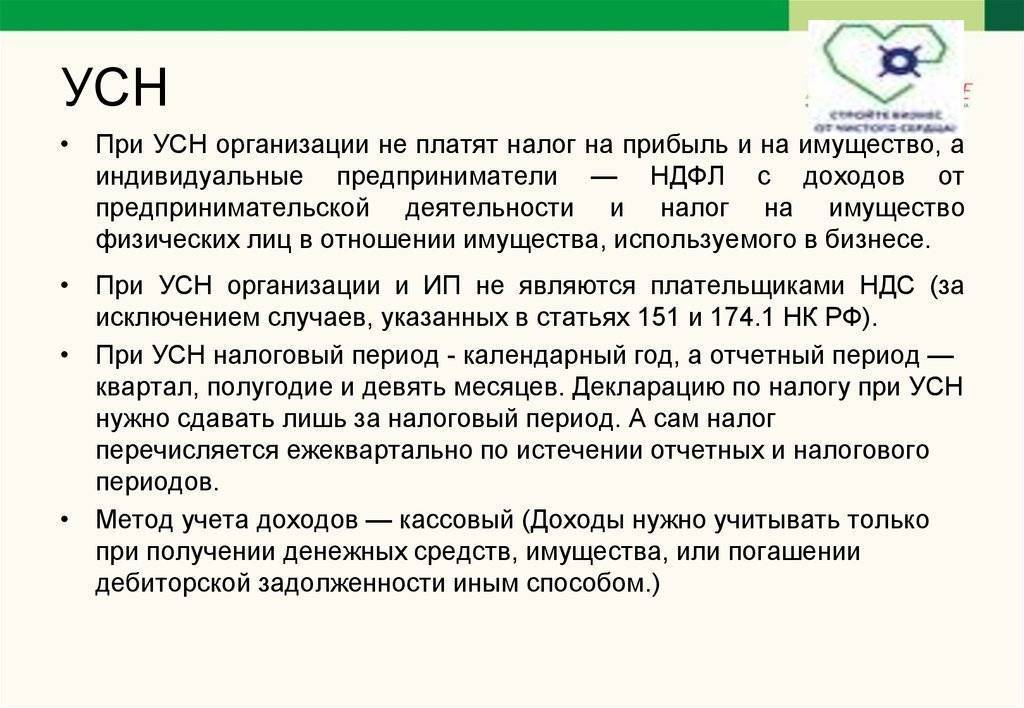

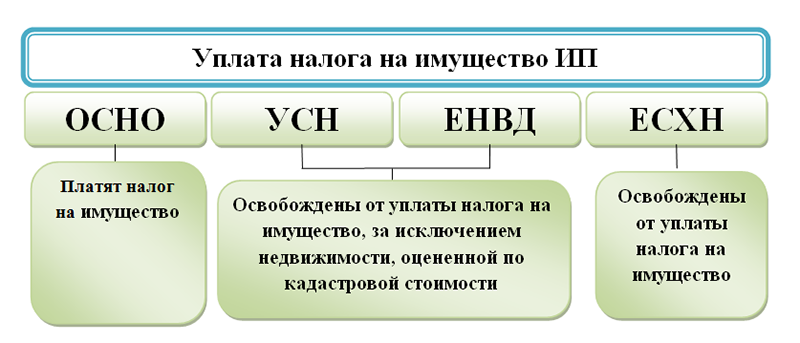

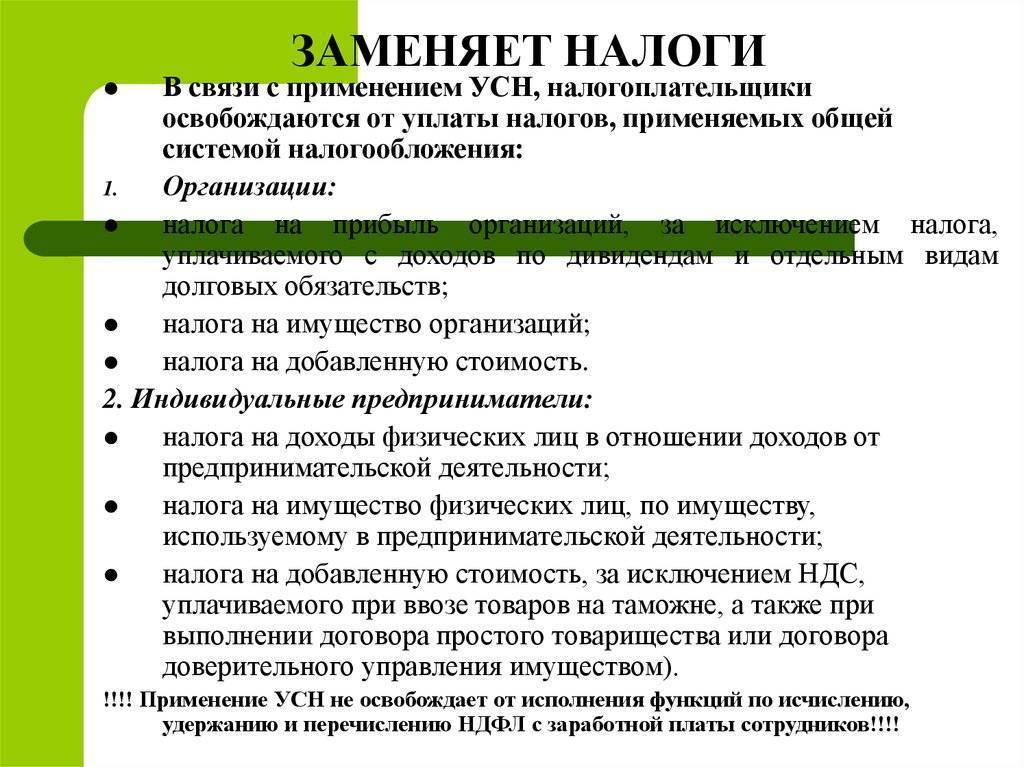

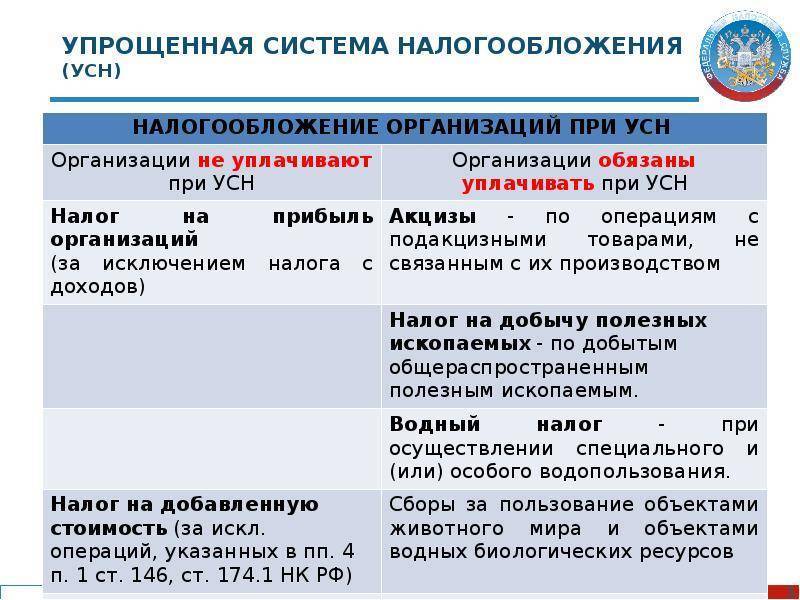

Организации, применяющие УСН, освобождаются от перечисления в государственную казну:

- налога на прибыль;

- налога на добавленную стоимость.

Использование упрощенного режима не освобождает от организации от обязанности их в качестве налогового агента по исчислению, удержанию и перечислению НДФЛ с официальных доходов работников.

Имущественный сбор не попадет в число отмененных налогов, его придется платить по ряду объектов, отвечающих нижеперечисленным условиям:

- Имущественный объект принадлежит налоговому агенту на праве собственности, хозяйственного ведения.

- Объект должен быть учтен на балансе компании.

- Если речь идет об участке земли, то должно быть разрешение на использование его для размещения зданий коммерческого назначения и должно иметься подтверждение использования по назначению.

- Налоговая база по объекту должна определяется как кадастровая стоимость. Перечень объектов утверждается властями субъектом РФ, публикуется на официальном сайте региона.

Имущество, являющееся объектом налогообложения

Применяя специальный фискальный режим, компания должна уплачивать сбор на имущество по недвижимым объектам, если основой для расчета сбора является их стоимость из кадастрового учета. Это прописано в п. 1 ст. 378.2 Налогового Кодекса РФ.

С этим связано то, что развернутый список объектов утверждается на региональном уровне, как правило, к ним относятся:

- Комплексы административного назначения, где располагаются офисы, торгово-развлекательные центры. Здания, использование площадей которых приносит собственникам прибыль.

- Здания нежилого фонда, используемые для размещения офисов, пунктов питания (баров, ресторанов и столовых),торговых точек и офисов.

- Часть зданий жилого фонда, нестоящих на балансе как основные активы организаций.

Жилые помещения попадают в число объектов, к которым применяется фискальное обложение, если они не учтены в балансе юридических лиц как основные активы предприятия. Такая недвижимость учитываться в бухгалтерском балансе организации на следующих четах: 08, 41, 43.

Частные бизнесмены, если они используют недвижимость, включенную в перечень административных помещений с офисами, торгово-развлекательных центров, платят фискальный сбор на недвижимость. Это прописано в п. 7 статьи 378.2 НК РФ.

Частный предприниматель должен руководствоваться при исчислении суммы к уплате следующими принципами фискального законодательства:

- налоговый период – календарный год;

- сумма сбора исчисляется отдельно по каждому имущественному объекту в отдельности; сколько кадастровых номеров, столько и объектов числится в налоговой декларации;

- перечислить налог в местный бюджет региона требуется не позднее начало октября года, следующего за предшествующим периодом;

- заплатить сбор нужно по месту нахождения объекта.

Если предприниматель состоит на учете ни в одной региональной инспекции, то он вправе выбрать одну, в которой он будет отправлять единую декларацию в отношении всех объектов.

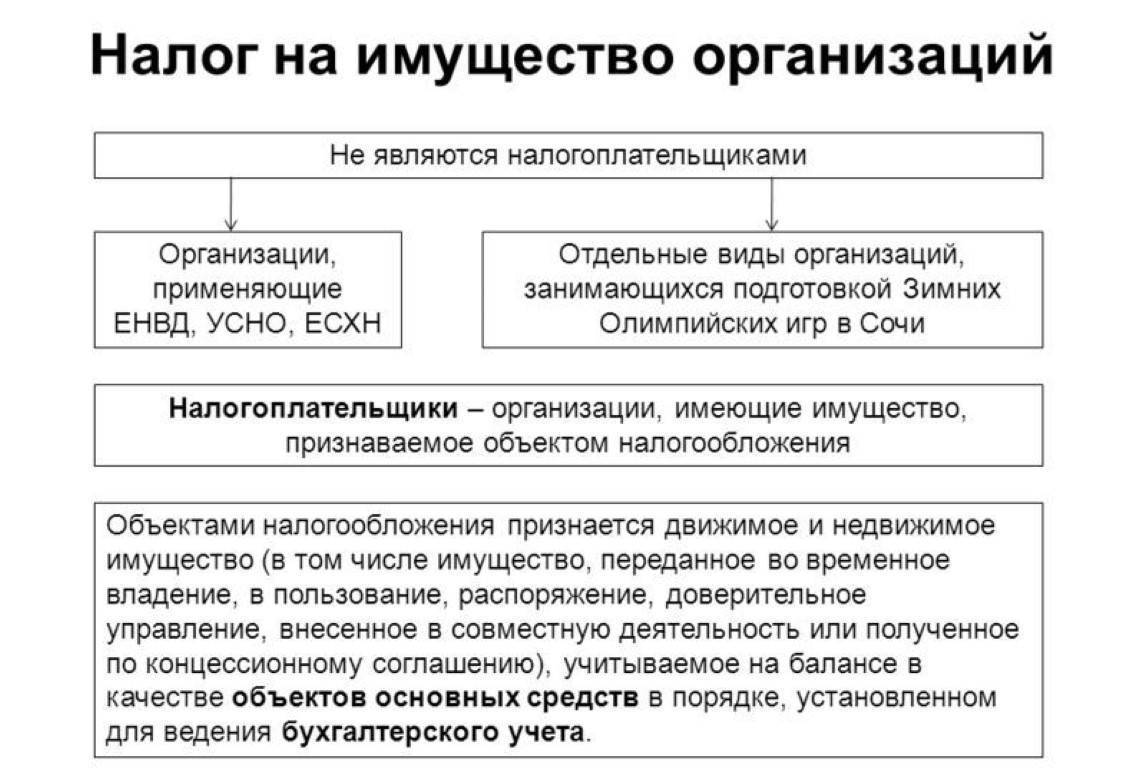

Имущество, не признаваемое объектом налогообложения

Компании, находящиеся на общей системе фискального обложения, уплачивают налоговый сбор

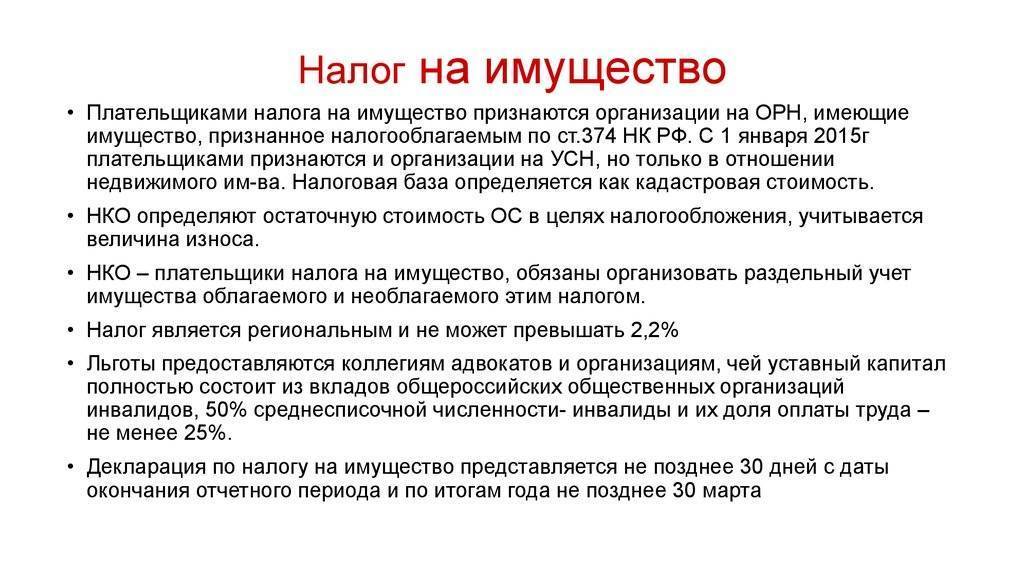

Организации, находящиеся на общей системе фискального обложения, уплачивают денежный сбор. Это прописано в налоговом российском законодательстве.

Если компания отвечает требованиям к организациям, которые могут применять специальные режимы, выбрала один из них и применяет УСН, то изначально она не освобождается от уплаты имущественного сбора. Хотя в фискальном законодательстве есть ряд послаблений для уплаты данного сбора при выполнении правил, перечисленных выше.

Если все основных четыре условия выполнены, то организация должна платить фискальный сбор на имущество. Если хоть один из пунктов не выполнен, то налоговые обязательства у организации за этот год не возникают.

Налог на имущество у ИП на УСН

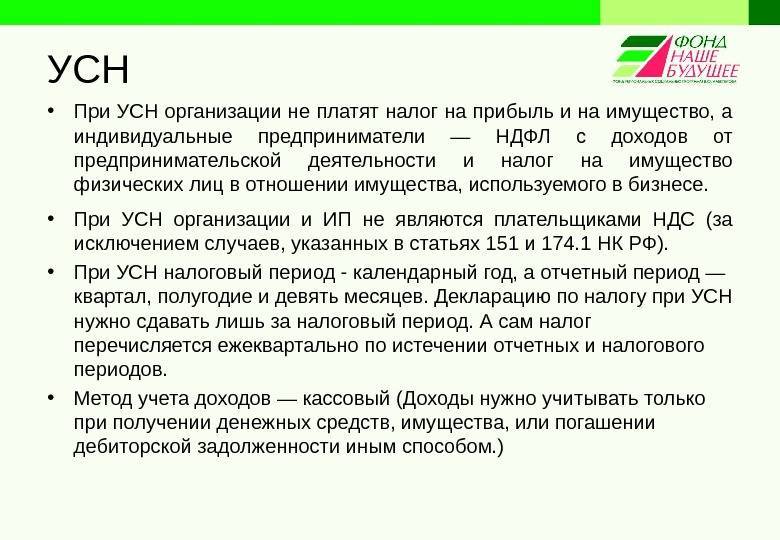

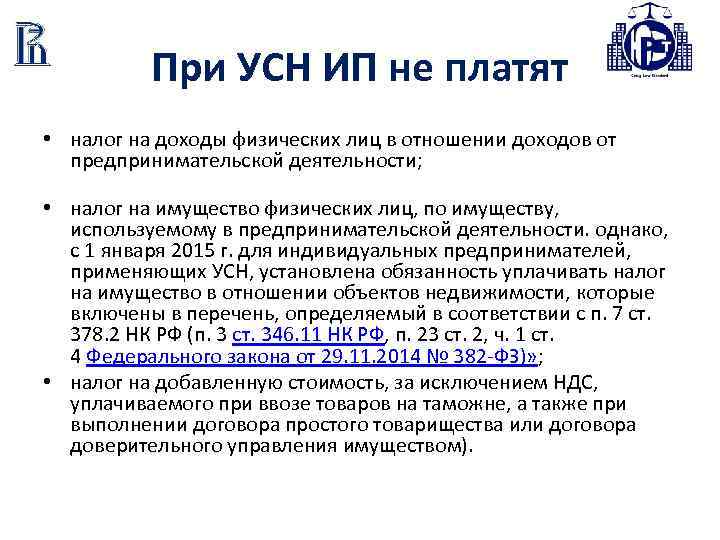

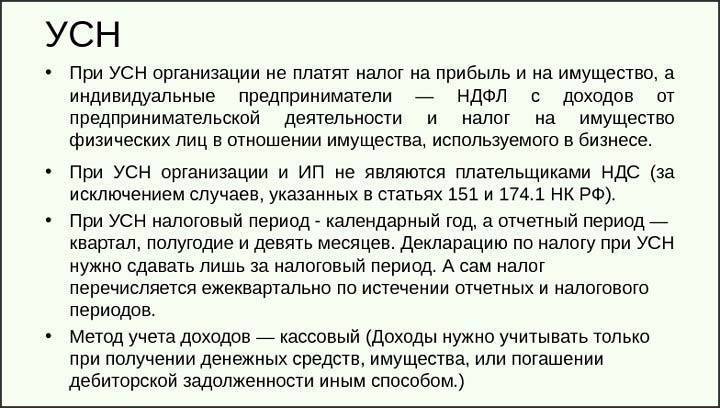

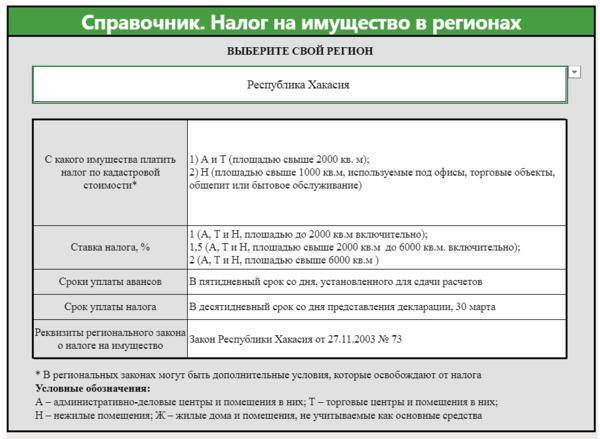

В силу статьи 346.11 НК РФ, применение индивидуальными предпринимателями УСН предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности. Существует исключение. Как узнать, надо ли платить налог на имущество по кадастровой стоимости ИП — выяснить, включена ли принадлежащая ему недвижимость в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с пунктом 7 статьи 378.2 НК РФ. Если да, то платить налог придется.

Особенности исчисления и уплаты для ИП регулирует глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ, введенная Федеральным законом от 04.10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физических лиц признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.

Основные правила, которых ИП должны придерживаться при исчислении суммы к уплате, выглядят так:

- В силу статьи 405 НК РФ, налоговым периодом признается календарный год.

- По нормам статьи 408 НК РФ, сумму к уплате исчисляет ИФНС по истечении налогового периода. Такая сумма определяется налоговиками отдельно по каждому объекту налогообложения.

- Заплатить налог на имущество индивидуальных предпринимателей при УСН необходимо не позднее 1 октября года, следующего за истекшим налоговым периодом, об этом сказано в статье 409 НК РФ.

- Исчислить сумму и заплатить нужно по месту нахождения собственности. Например, если ИП зарегистрирован в одном регионе, а недвижимость в другом, оплата осуществляется по ее месту нахождения.

Теперь мы знаем, что ИП сами не рассчитывают сумму к уплате и не отчитываются перед ИФНС. Налоговое уведомление ему пришлет сам орган ФНС по месту нахождения объекта недвижимости. Также ИП не осуществляет никаких авансовых платежей. Но у ИП, как и у юрлица, возникают вопросы, связанные с кадастровой стоимостью.

Кадастровая оценка

Итак, кадастровая стоимость является обязательным условием, при котором по объекту начисляется налог на имущество в 2021 году. Она не является константой, то есть может меняться в зависимости от различных факторов. Для определения этой стоимости проводится кадастровая оценка недвижимости.

Какие именно объекты должны быть оценены по кадастровой стоимости в целях налогообложения, указано в статье 378.2 НК РФ. К ним относятся:

- административно-деловые и торговые центры;

- помещения под офисы, для торговли, заведений общественного питания и оказания услуг;

- некоторые типы объектов иностранных юрлиц;

- жилая недвижимость, гаражи, машино-места, дачные дома, хозяйственные постройки на участках под ИЖС или подсобное хозяйство, а также объекты незавершённого строительства.

Это общий список типов объектов. В каждом регионе по решению властей проводится оценка их кадастровой стоимости. В текущем году подавляющая часть регионов (74 из 85) оценивает недвижимость по кадастровой стоимости. Такая оценка может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости. Как пример – администрация субъекта РФ решает провести оценку в отношении всех многоквартирных домов.

После определения кадастровой стоимости издаётся закон о том, что налогообложение объектов должно проводиться на её основе.

Список облагаемых объектов

Перечень объектов, база по которым исчисляется как их кадастровая стоимость, составляется в каждом субъекте РФ на начало года. Его надо разместить на сайте органа исполнительной власти и отправить в региональное УФНС.

Например, в 2021 году в Санкт-Петербурге под налогообложение попало 5 796 объектов, среди которых жилые помещения, нежилые здания и сооружения разного назначения, гаражи и машино-места.

Условия перехода

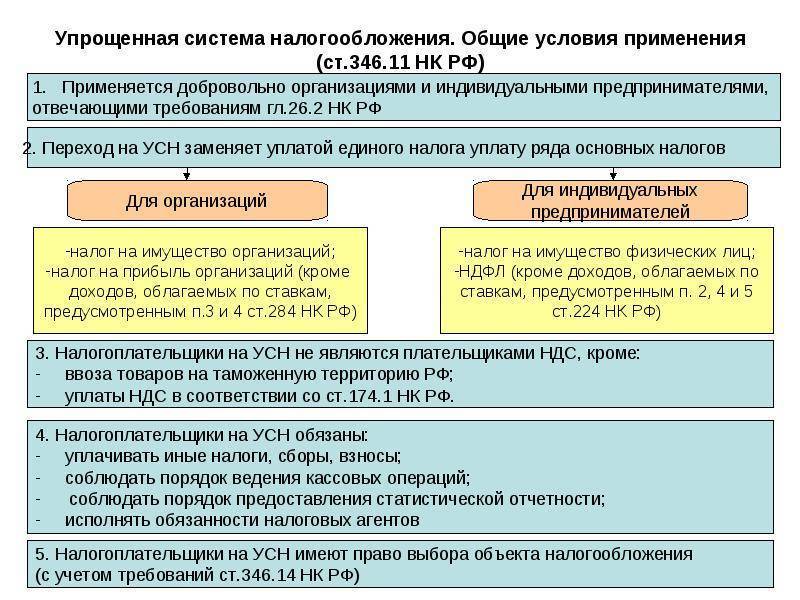

Упрощенная система налогообложения предусматривает собственный порядок уплаты налогов, который отлично подойдет для малого бизнеса. На данный вид налогообложения могут перейти как ИП, так и компании. Основным критерием для перехода служит список, предоставленный в пункте 3 статьи 346.12 НК РФ.

В него включены виды деятельности организаций, которые могут перейти на УСН:

- страховщики;

- банки;

- организации, включающие в себя несколько филиалов;

- пенсионные фонды негосударственного плана;

- участники рынка бумаг, работающие на профессиональном уровне;

- фонды инвестиций;

- предприятия, выпускающие подакцизные товары, добывающие или реализующие полезные ископаемые, не включенные в список общераспространенных;

- частные нотариусы, адвокаты с адвокатскими кабинетами и другие виды адвокатских форм;

- организации, занимающиеся азартными играми;

- участники соглашений о разделе продукций;

- компании и ИП, осуществившие переход на ЕСХН;

- организации, чей штат сотрудников в налоговом периоде превышает 100 человек;

- компании, доля участия других компаний в которых составляет более, чем 25%;

- организации, чьи основные средства в остаточной форме превышают сумму в 100 миллионов рублей;

- иностранные организации;

- учреждения бюджетного и казенного вида;

- микрофинансовые компании;

- агентства с частной занятостью.

До 2020 года наличие подразделения обособленного характера являлось ограничением при постановке на УСН. Однако, теперь данное препятствие устранено.

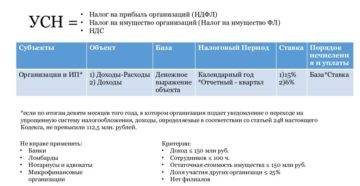

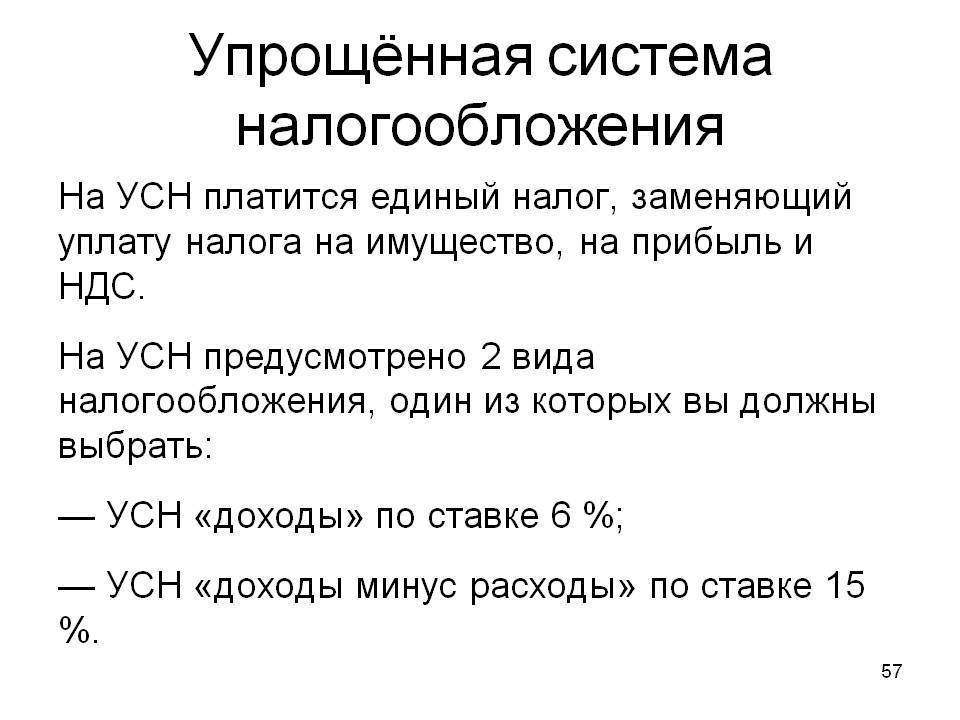

Налог на имущество организаций при УСН

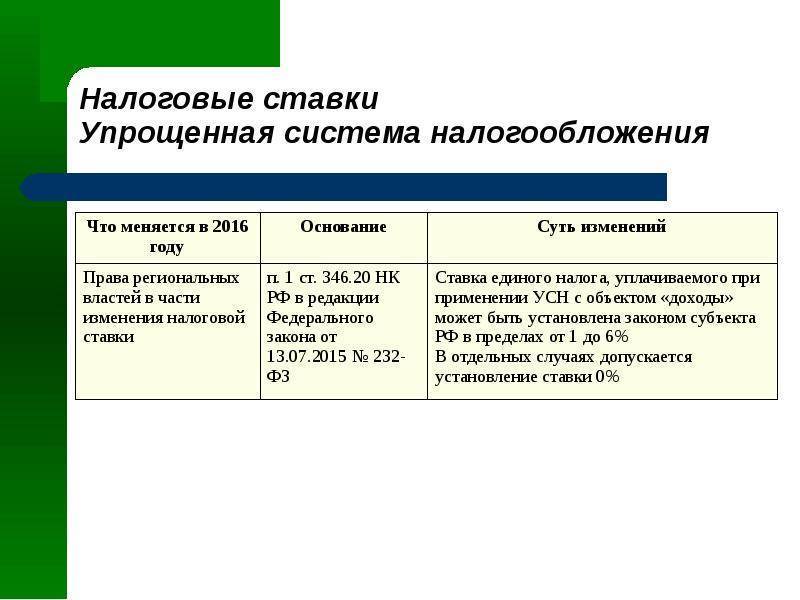

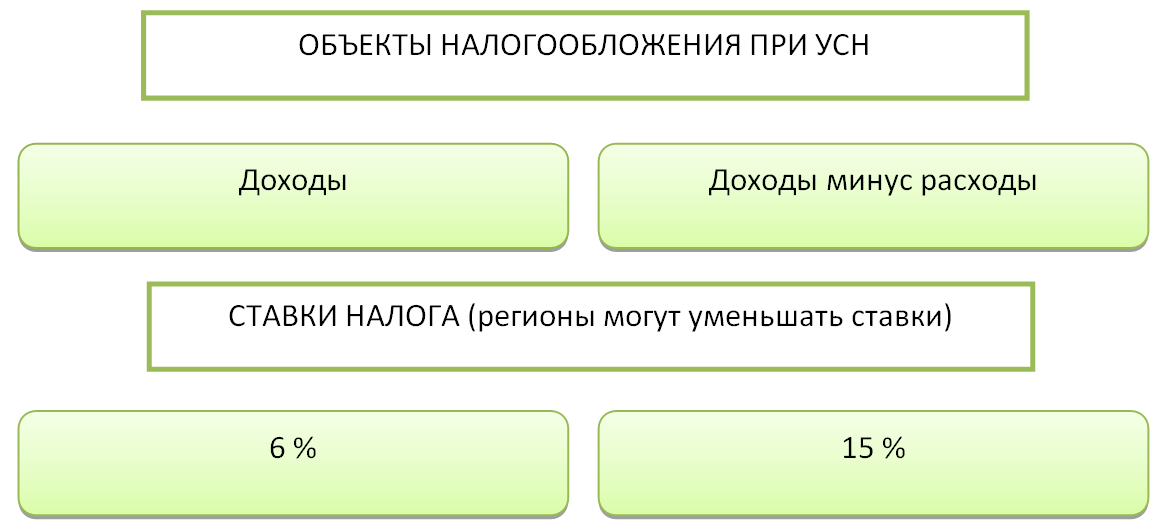

Максимальные размеры ставок, по которым объекты того или иного типа облагаются налогом на имущество организаций, прописаны в Налоговом кодексе. Но точно они определяются региональными властями. Налог на имущество УСН-плательщиков взимается по максимальной ставке 2%. Наряду с этим применяется и нулевая ставка.

Закон разрешает региональным властям устанавливать разные ставки для тех или иных объектов, плательщиков, налоговых периодов. Например, в Иркутской области для организаций на УСН в 2021 году в отношении облагаемого имущества действует ставка 1% (к 2023 году она плавно повысится до 1,5%). Это определено в областном законе от 08.10.2007 № 75-ОЗ.

Организации платят налог на имущество в 2021 году обычно поквартально: 3 авансовых платежа и один итоговый. Конкретные сроки уплаты зависят от региона, но в основном это нужно сделать до конца месяца, следующего за отчётным кварталом. Однако в конкретном субъекте может быть не установлен отчётный период, поэтому существует только налоговый (календарный год). В таком случае платёж производится 1 раз.

В 2021 году правила налогообложения и отчётности по налогу на недвижимость ЮЛ были изменены. Вот основные новшества, которые касаются организаций:

- подавать в ИФНС декларацию теперь нужно только 1 раз в год – до 30 марта следующего года. Раньше нужно было сдавать расчёты авансовых платежей;

- раньше налогом облагалась оцененная по кадастровой стоимости недвижимость при том условии, что она стоит на балансе как основное средство. Теперь такого условия нет;

- в 2021 году по кадастровой стоимости считается налоговая база гаражей, машино-мест, строительной «незавершёнки» и других объектов.

Кроме того, в этом году мир переживает кризис, связанный с угрозой пандемии коронавируса. В связи с этим были приняты некоторые временные изменения по налогу на коммерческую недвижимость.

Как считать

Формула расчёта суммы налога за год такова:

Кадастровая стоимость * Ставка.

Чтобы узнать кадастровую стоимость, нужно обратиться на сайт Росреестра. Ставку в отношении своего объекта можно уточнить в ИФНС. В регионах, где есть отчётный период, полученное значение делится на 4. Эта сумма платится раз в квартал.

✐ Пример ▼

Возьмём организацию из Иркутской области на УСН и рассчитаем налог на имущество с собственного торгового помещения, кадастровая стоимость которого равна 15 млн рублей. Применяем ставку 0,5%: 15 000 000 * 0,5% = 75 000 рублей. Это сумма налога за год. Размер каждого платежа составит: 75 000 / 4 = 18 750 рублей.

Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

Вопрос: Индивидуальный предприниматель, применяющий УСНО с объектом налогообложения “доходы минус расходы”, использует в предпринимательской деятельности собственный объект недвижимости, включенный в перечень административно-деловых и торговых центров. В отношении этого объекта он уплачивает налог на имущество физических лиц с кадастровой стоимости объекта. Можно ли учесть сумму уплаченного налога на имущество в расходах при УСНО?

В силу п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСНО предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень административно-деловых и торговых центров, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

Таким образом, в отношении недвижимого имущества, используемого в предпринимательской деятельности, подлежащего налогообложению по кадастровой стоимости и включенного в перечень административно-деловых и торговых центров, индивидуальные предприниматели, применяющие УСНО, не освобождаются от уплаты налога на имущество физических лиц.

На основании п. 1 ст. 378.2 НК РФ база по налогу на имущество организаций определяется как кадастровая стоимость в отношении административно-деловых и торговых центров, нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания. При этом такие объекты недвижимого имущества должны быть включены в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

Аналогичные нормы предусмотрены в отношении индивидуальных предпринимателей, применяющих УСНО.

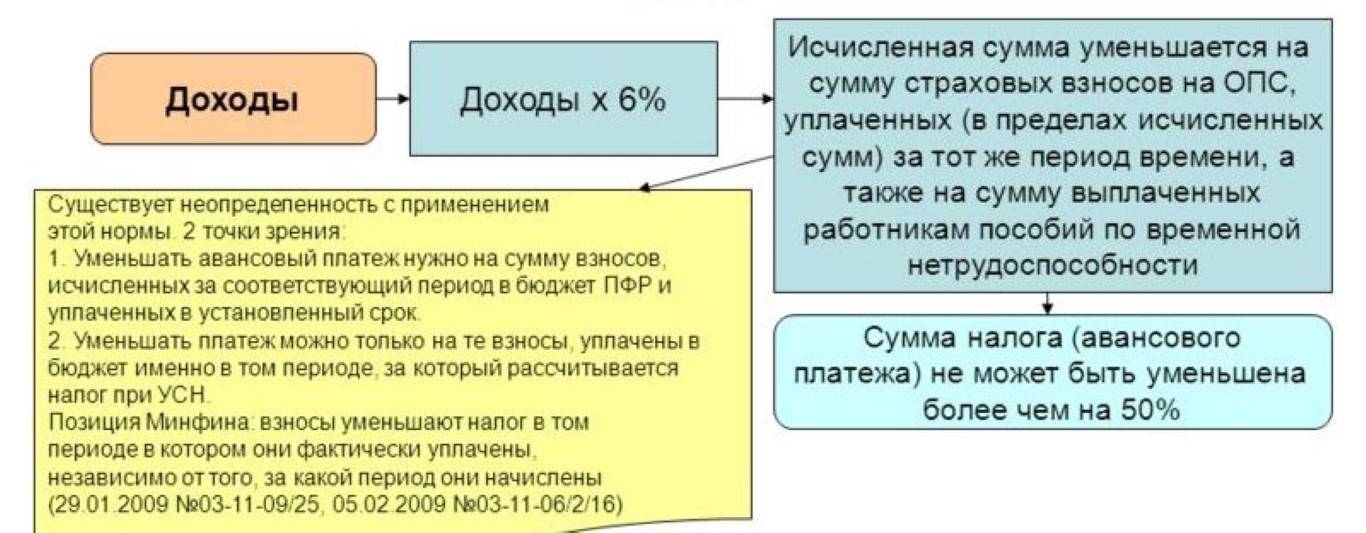

Исходя из пп. 22 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить полученные доходы на сумму соответственно налога на имущество организаций или налога на имущество физических лиц (Письмо Минфина России от 15.05.2015 N 03-05-06-01/27949).

Март 2017 г.

УСН, Налоги индивидуального предпринимателя

Консультации по теме:

Заполнение декларации по упрощенке

Признание дохода на УСН с объектом «доходы» при оплате через терминал

Какие изменения надо учесть при заполнении новой декларации по УСН

Смена объекта налогообложения при УСН

Код ОКАТО вместо ОКТМО в декларации по упрощенному налогу

Налоговый учет при УСН

Налогоплательщики, работающие по УСН, относят любые платежи по имущественному налогу к расходам.

Согласно НК РФ список на текущий год формируется до 1 января и отправляется в отделения ИФНС. Если имущественный объект не был найден в кадастровом списке по номеру, адресу или коду, заниматься оплатой нет необходимости, т.к. это возможно лишь на основании официально установленной стоимости помещения.

Налоговая база рассчитывается на основании кадастровой стоимости

Установление налоговой базы

Если физическое или юридическое лицо — владелец объекта недвижимости целиком, основанием для расчета будет кадастровая стоимость. Если владеет частью, налог калькулируется на основе части кадастровой стоимости с учетом доли площади объекта в площади сооружения.

Расчет налога на имущество при УСН

Налоговая ставка по «кадастровым» постройкам согласно НК РФ не должна превышать 2%. Исполнительные органы субъектов не наделены полномочиями вносить изменения в существующее правило.

Сумма налога за календарный год:

Если в конкретном регионе предусмотрена оплата авансовых платежей, сумма к уплате за квартал высчитывается исходя из ¼ кадастровой стоимости:

Финальная сумма к оплате будет считаться по разнице между начисленной суммой и суммой оплаченных авансовых платежей.

Если кадастровая стоимость объекта — 20 000 000 рублей, а ставка — 1,5%, то сумма налога за год равняется 300 000 рублям, каждый авансовый платеж — 75 000 рублей, а сумма к оплате по итогам календарного года — 75 000 рублей.

Если право собственности на недвижимость началось или закончилось на протяжении отчетного периода, сумма к уплате высчитывается исходя из числа полных месяцев владения. Формулы расчета:

- авансовый платеж = Нб × ¼ × Нс × количество месяцев за отчетный период/3;

- полная сумма налога за календарный год: Нб × Нс × количество месяцев в течение года/12.

Под понятием «полный месяц» понимают месяц, в котором возникло право собственности до 15 числа или утрачено после 15 числа.

Видео — Налог на имущество на УСН и ЕНВД

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

О кадастровой стоимости недвижимости

Итак, налог на имущество при УСН в 2021 платится с объектов, оцененных исключительно по кадастровой стоимости. В статье 378.2 НК РФ говорится о том, какие именно объекты недвижимости подлежат такой оценке. К ним относятся:

- административно-деловые и торговые центры;

- нежилые помещения под офисы, торговлю, общепит или оказание услуг;

- определенная недвижимость иностранных организаций;

- жилая недвижимость, гаражи, машино-места, объекты незавершенного строительства, садовые дома, хозяйственные постройки на участках.

Налоги на имущество ЮЛ и ФЛ относятся к региональным. Каждый субъект РФ самостоятельно утверждает порядок результатов определения кадастровой оценки недвижимости и принимает закон об ее использовании в качестве налоговой базы.

Налог на недвижимость ИП на УСН

Теперь рассмотрим налог на имущество ИП при УСН. В 2021 году большинство регионов будут считать его по кадастровой стоимости. Как понять, платить или нет этот налог по конкретному объекту недвижимости? Если он предназначен для бизнеса, нужно определить, входит ли он в перечень на сайте регионального правительства.

Но чаще всего беспокоиться не приходится, ведь предприниматель не должен считать этот налог сам. Эту заботу берет на себя налоговый орган. Все что нужно сделать ИП – это вовремя уплатить рассчитанную сумму по квитанции. По нему установлен только отчетный период – календарный год. Сроку уплаты – 1 декабря следующего года. То есть практически все так же, как для имущества обычного гражданина.

Что касается ставки по коммерческой недвижимости, которая подлежит обложению налогом для предпринимателей на УСН, то в Кодексе она прописана в размере 2% (статья 406 НК РФ). При этом у региональных властей есть право уменьшить ставку до нуля или увеличить ее, но не более чем в 3 раза. Также они могут ввести и дифференцированные ставки.

Например, в Москве действуют такие ставки:

- по объектам налогообложения (нежилым помещениям, гаражам, машино-местам) в офисных и торговых объектах (перечень таких объектов утвержден постановлением Правительства Москвы от 28.11.2014 № 700-ПП) – 1,5%;

- по любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. – 2%;

- по прочим нежилым объектам недвижимости (по складу, производственному зданию) – 0,5%.

Налог для компаний на УСН

Налог на имущество организаций является региональным. Для него определен налоговый период – год, а также отчетный период – квартал. То есть в общем случае организация должна в течение года уплатить три раза авансовый платеж по налогу на недвижимость, а после его окончания произвести его доплату. При этом закон позволяет регионам не устанавливать отчетный период.

Конкретные сроки уплаты налога определены законами субъектов РФ. Как правило, на это дается месяц после окончания отчетного периода.

Ставки налога также определяются на региональном уровне, однако они должны укладываться в максимумы, прописанные в Налоговом кодексе. Для плательщиков УСН в 2021 году (поскольку они платят налог на имущество организаций с недвижимости, оцененной по кадастровой стоимости) максимальная ставка равна 2%. При этом есть ряд объектов, которые облагаются по нулевой ставке.

Власти субъектов РФ могут ввести дифференцированные ставки в отношении разных объектов недвижимости либо для тех или иных плательщиков. Например, в Москве для объектов недвижимости, оцененных по кадастровой стоимости, в 2020 году ставка составляла 1,7%, в 2021 году она поднята до 1,8%. В 2022 году ставка составит 1,9%, а с 2023 вырастет до максимальных 2% (Закон г. Москвы от 5 ноября 2003 года № 64).

Определенные плательщики имеют льготы по налогу на недвижимость – они прописаны в статье 381 НК РФ. Например, это производители фармацевтической продукции, протезно-ортопедические предприятия, коллегии адвокатов, научные центры, участники Сколково. Льготы могут быть введены и на уровне субъектов РФ.

Уплата налога на имущество в 2021 году для юридических лиц на УСН подразумевает сдачу декларации. Это нужно сделать 1 раз в год, крайний срок – 30 марта следующего года. Раньше было необходимо сдавать отчетность и на авансовые платежи, но это положение теперь отменено.