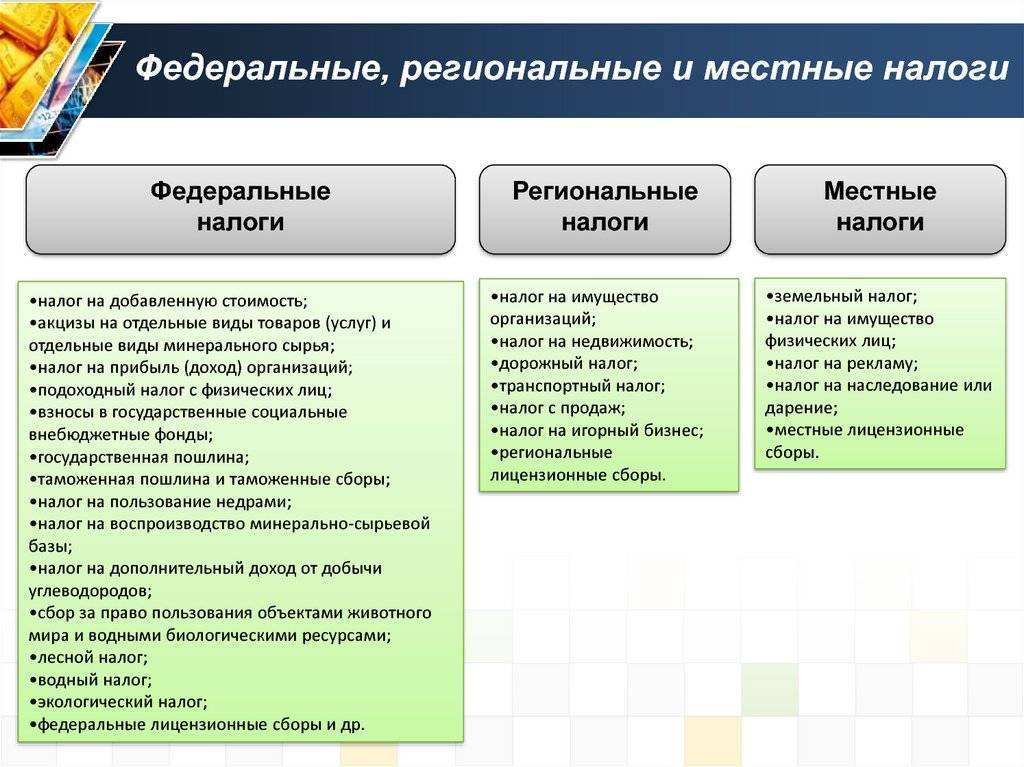

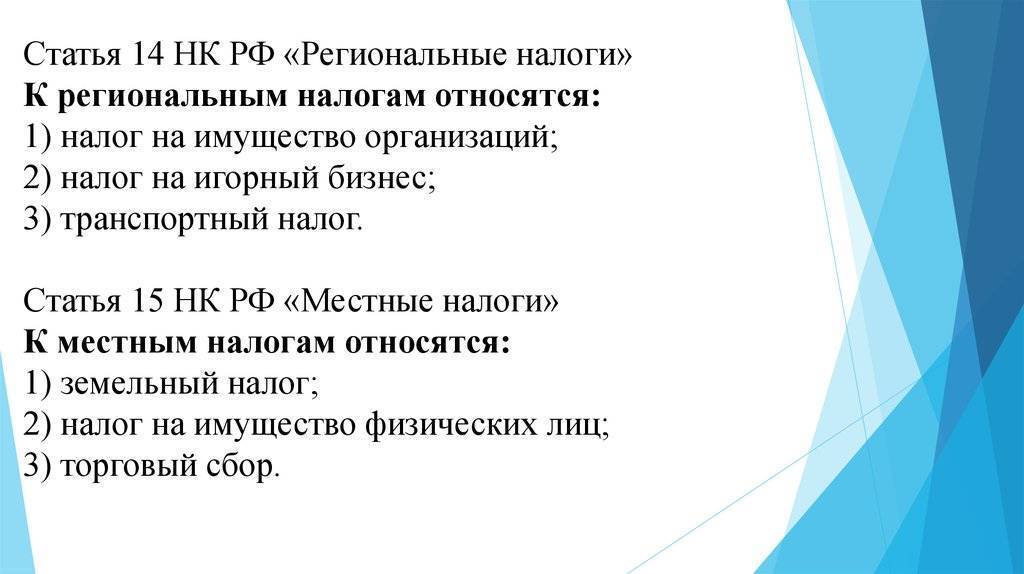

Экономическое содержание региональных налогов и сборов в 2020 году ↑

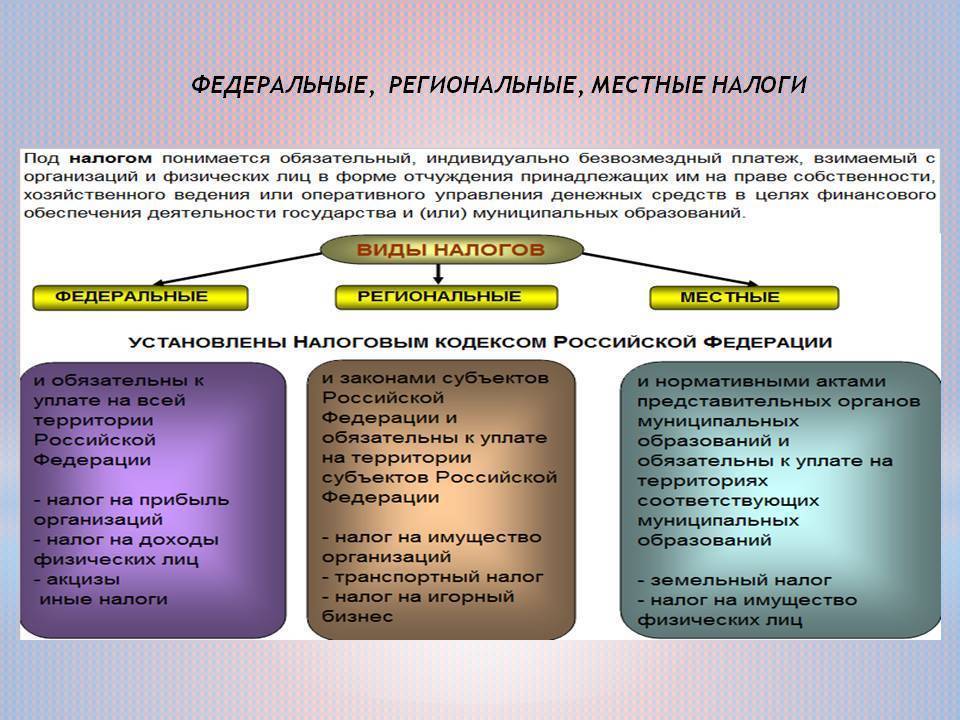

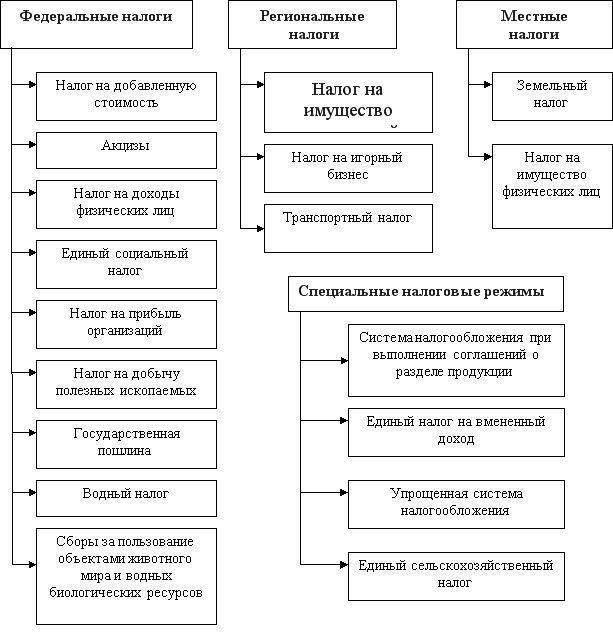

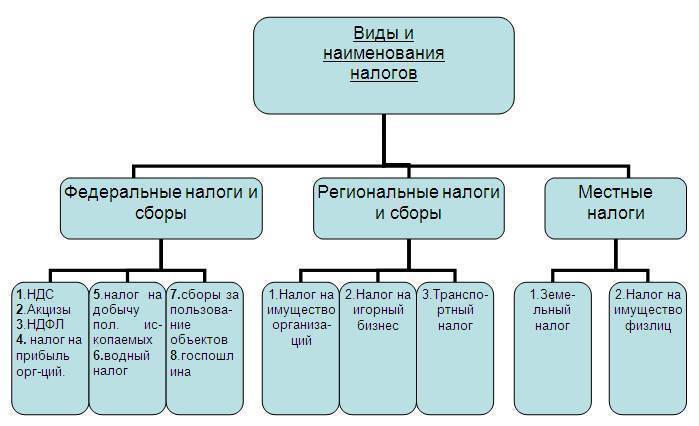

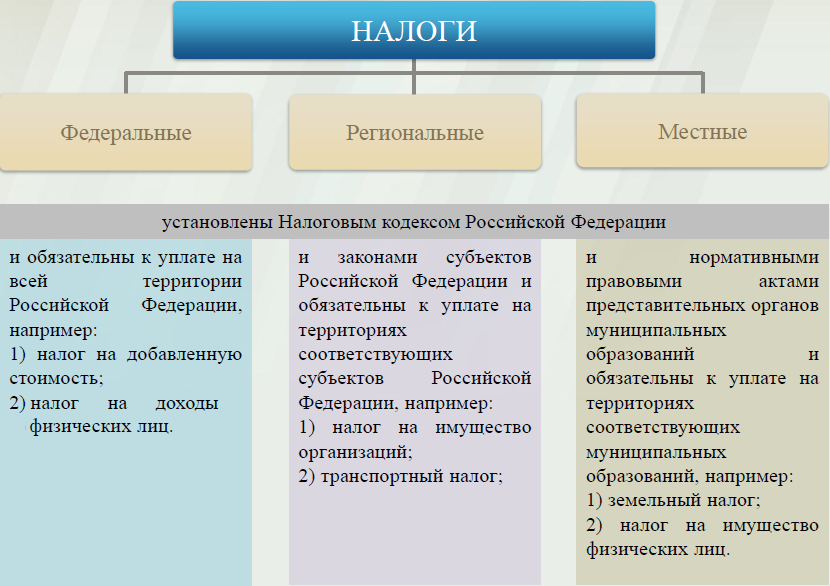

Определить, какой из налогов считается региональным, достаточно просто. Все они разделены на три основные группы:

- установленные федеральным законодательством;

- факультативные;

- установленные органами представительной власти.

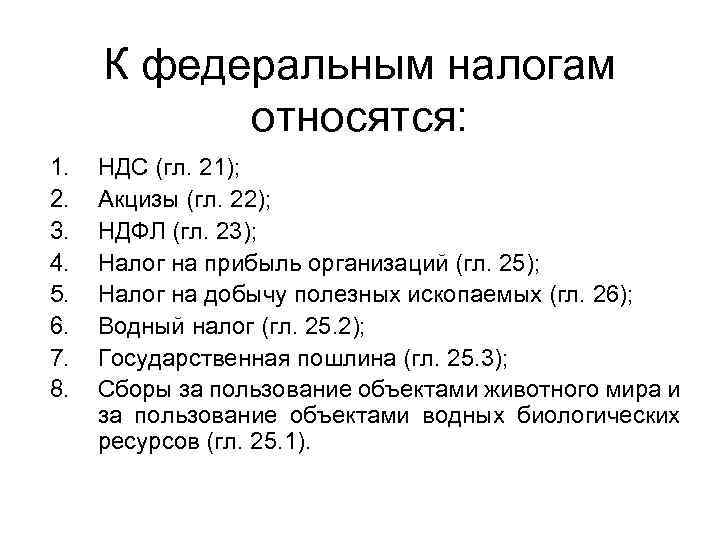

Федеральные налоги и сборы к уплате обязательны, но при этом они регулируются непосредственно региональными властями (ставки и другие элементы).

Факультативные налоги также применяются на основании законодательства федерального, но вводятся они властями региональными по своему усмотрению – при наличии такой необходимости.

Особой категорией налогов являются установленные местными представителями власти. Но при этом они не должны нарушать особые положения, регулирующие их применение.

Плательщикам региональных налогов необходимо постоянно следить за обновлением местного законодательства.

Так как региональные власти могут в любой момент сделать обязательным к исполнению очередное постановление. Невыполнение требований законодательства, связанного с налоговыми сборами, может привести к достаточно серьезным последствиям.

Так как существенная часть поступлений формируется не только юридическими лицами, но также физическими.

Оценивается средний уровень доходов по региону и, исходя из этого, формируется размер ставки

Вторым по важности фактором являются потребности самого региона в средствах

При возникновении острого дефицита и недостатка средств местные власти могут увеличить налоговую ставку исходя из сложного финансового положения самого региона, недостатка средств в нем.

В то же время при определении величины налоговой ставки власти всегда должны осуществлять регулирование только в рамках, установленных НК РФ.

Контролем в данной сфере в обязательном порядке должна заниматься прокуратура и максимально быстро реагировать при возникновении каких-либо нарушений.

Ставки по некоторых налоговым сборам подвергаются дифференциации в зависимости от некоторых факторов.

Причем осуществляться это может не только региональными органами власти, но также федеральными.

Например, ставка транспортного налога зависит от следующих факторов:

- мощности установленного в ТС мотора;

- года выпуска;

- вместимости кузова;

- категории транспортного средства.

Экономическое содержание региональных налогов и сборов в 2020 году

Определить, какой из налогов считается региональным, достаточно просто. Все они разделены на три основные группы:

- установленные федеральным законодательством;

- факультативные;

- установленные органами представительной власти.

Федеральные налоги и сборы к уплате обязательны, но при этом они регулируются непосредственно региональными властями (ставки и другие элементы).

Факультативные налоги также применяются на основании законодательства федерального, но вводятся они властями региональными по своему усмотрению – при наличии такой необходимости.

Особой категорией налогов являются установленные местными представителями власти. Но при этом они не должны нарушать особые положения, регулирующие их применение.

Плательщикам региональных налогов необходимо постоянно следить за обновлением местного законодательства.

Так как региональные власти могут в любой момент сделать обязательным к исполнению очередное постановление.

Невыполнение требований законодательства, связанного с налоговыми сборами, может привести к достаточно серьезным последствиям.

Что такое региональные налоги и зачем нужны

Как понятно из названия, главное отличие региональных налогов в том, что они не идут в федеральный бюджет. Эти обязательные платежи остаются в регионе, области, крае.

Регулирует данную сферу, как и налогообложение в целом, Налоговый кодекс РФ. Однако в нем установлены только минимальные и максимальные ставки региональных налогов. В рамках данных лимитов местные власти могут устанавливать ставку, действующую в конкретном субъекте федерации.

По этой причине размеры налога, например, на имущество, могут существенно отличаться в Москве и Татарстане. Могут быть различными и сроки уплаты взносов, а также категории лиц, которые имеют льготы по их начислению и внесению.

Важно

Элементы региональных налогов — это ставка, порядок и сроки внесения, налоговые льготы.

Главная функция региональных налогов — это наполнение местного бюджета. Данные средства не отправляются в бюджет страны, а используются на месте.

Например: жители Татарстана, владельцы личных автомобилей, заплатили транспортный налог. На эти средства была отремонтирована объездная, которая идет вокруг Казани. Владелец цеха по производству молочной продукции в Самаре заплатил имущественный налог за принадлежащее ему здание. Деньги были направлены на медицинское оборудование для фельдшерского пункта в одном из поселков Самарской области.

Поэтому региональные налоги, вернее, количество собранных денег, существенно влияют на благосостояние области, края, уровень его развития. Кроме того, местные налоги идут на заработные платы губернаторов, на строительство школ, больниц, их ремонт и обслуживание.

Важно

При этом региональные налоги устанавливаются государством. Но законодательные собрания областей, советы республик, краевые думы сами решают, в каком размере и когда они будут поступать в местный бюджет

Региональные льготы дополняют федеральные, не противореча им.

Особые налоговые режимы

Специальные налоговые режимы установлены для всей страны, на федеральном уровне. Но именно региональные власти могут сами решать, на каких условиях и кто именно вправе их использовать.

В частности, региональные власти могут принимать решения по следующим режимам налогообложения:

- ЕСХН.

Единый сельскохозяйственный налог. Его платят хозяйства и индивидуальные предприниматели, которые занимаются выращиванием фруктов и овощей, разведением животных и птицы. Они могут платить ЕСХН вместо налога на прибыль, НДФД для ИП, налога на имущество.

Однако, 70% деятельности таких хозяйств должно быть связано именно с фермерством. Если речь идет о рыбном хозяйстве, то количество сотрудников не должно превышать 300 человек.

Подать заявление на переход на ЕСХН можно до 31 декабря, чтобы со следующего года платить по новой ставке в 6% с суммы полученного дохода. Или в первые 30 дней с момента регистрации организации или ИП. Платится сельскохозяйственный налог раз в полгода, так же подается отчет. ЕСХН призван помочь небольшим фермерским хозяйствам, чтобы им было проще вести учет и платить налоги.

- УСН.

Упрощенная система налогообложения. Заменяет налог на прибыль и НДФЛ. Ставка с доходов варьируется от 1% до 6%, с разницы между доходами и расходами — от 3% до 15%. Региональные власти имеют право установить по УСН нулевую ставку.

Однако, такой упрощенный режим налогообложения нельзя применять в следующих случаях:

- МФО, страховщикам, ломбардам и банкам.

- Компаниям с доходом свыше 112,5 миллиона рублей, полученным за 9 месяцев.

- Организациям, имеющим филиалы.

- Адвокатам и нотариусам.

- Иностранным предприятиям.

- Компаниям с более чем 100 сотрудниками.

Подать заявление на переход на УСН можно, как и в случае с ЕСХН, до 31 декабря или сразу после регистрации фирмы. Уплата налога происходит раз в год, подается итоговая декларация. Каждые три месяца вносятся авансовые платежи.

Важно

ЕНВД, который устанавливался на федеральном уровне, но регулировался местными властями, был отменен. Режим Единого налога на вмененный доход перестал действовать с 1 января 2021 года

К этому времени все налогоплательщики должны были выбрать иной режим обложения налогами.

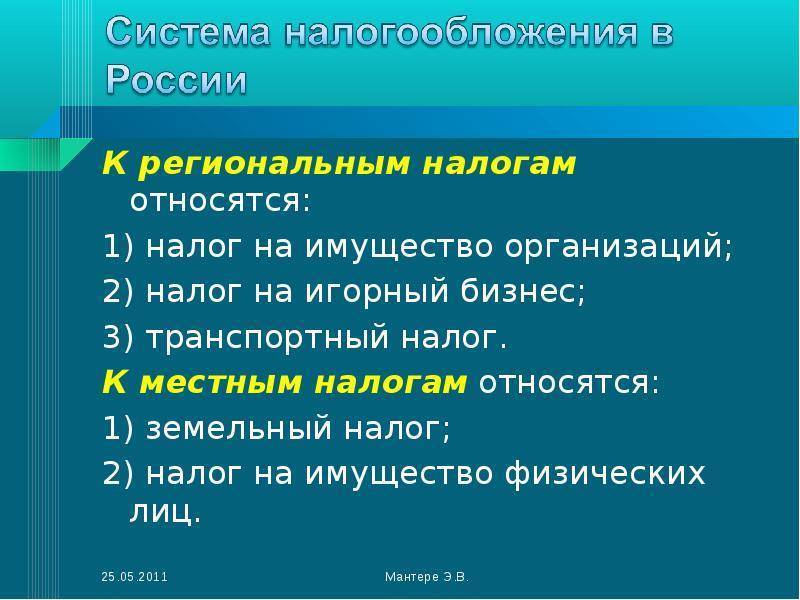

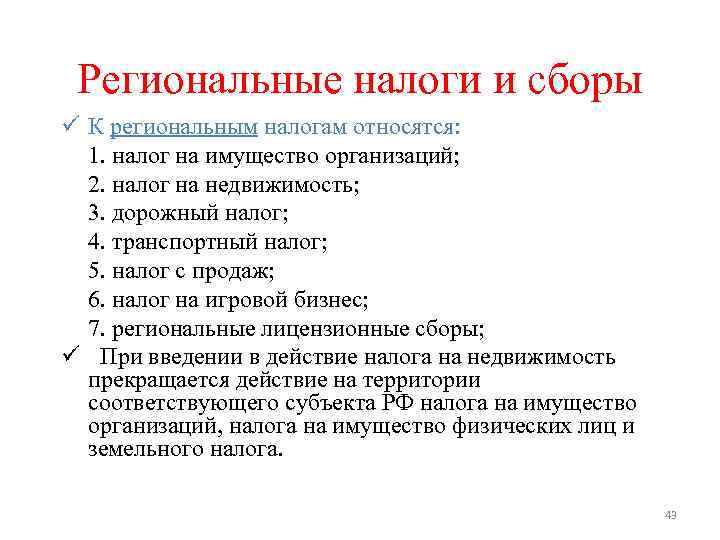

Полномочия регионов в регулировании налога на игорный бизнес

Если какой-либо из перечисленных выше объектов налогообложения планируется исключить из оборота, то ФНС также должна быть в курсе этого за 2 дня до выбытия соответствующего ресурса. Как мы отметили выше, региональные налоги и сборы устанавливаются субъектами РФ, и рассматриваемое платежное обязательство бизнесов — в этом смысле не исключение. Регулирование соответствующих платежей осуществляет законодатель на соответствующем уровне. Но в случае если в том или ином субъекте РФ ставки на налог, о котором идет речь, не установлены, то должны применяться минимальные, которые зафиксированы в положениях НК РФ. Налоговый период по рассматриваемому сбору — 1 месяц.

Резюме

Итак, мы рассмотрели те виды региональных налогов, что установлены в НК РФ. Соответствующие обязательства перед бюджетом имеют очень разные правовые основания для взимания, базы, принципы исчисления, и в то же время сформированы для решения одной задачи — обеспечения бюджетной выручки на уровне субъекта РФ. Региональные власти имеют полномочия в части опеделения ставок по налогам, о которых идет речь, льготам, особенностям исчисления. Однако сами по себе платежи соответствующего типа устанавливаются на федеральном уровне, равно как и предельные значения по ставкам, по которым должны взиматься региональные налоги. Перечень соответствующих сборов, их наименования, назначение фиксируются в положениях НК РФ.

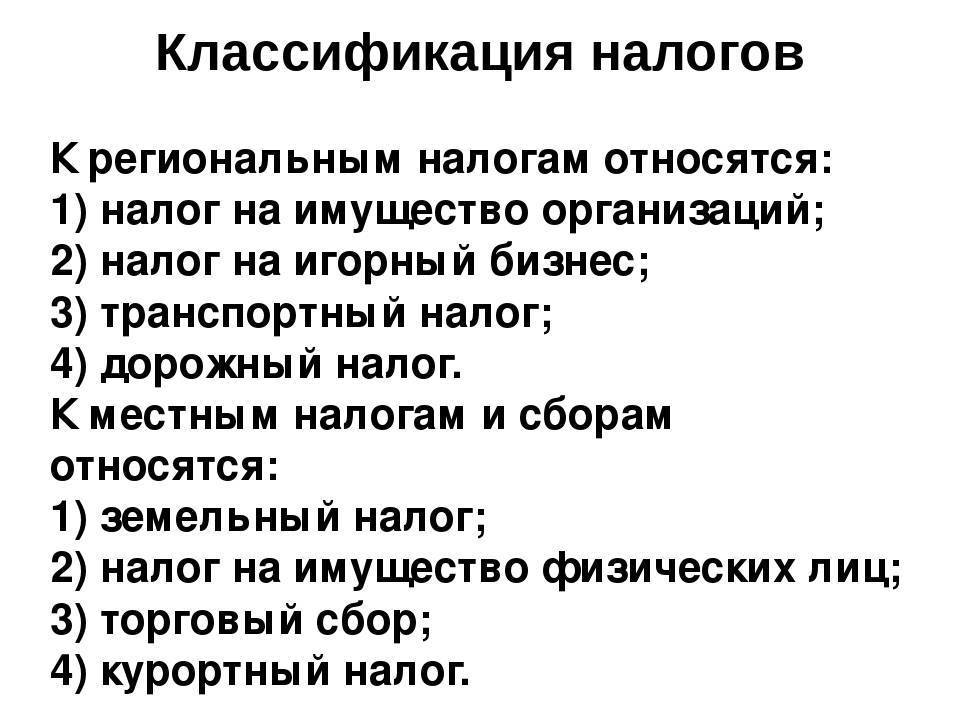

Специфика местных налогов

Региональные и местные налоги, в соответствии с нормами законодательства, разграничены. Однако в правовых актах предусмотрены механизмы, предполагающие некоторую корреляцию процедур, отражающих сбор и зачисление соответствующих финансовых потоков в бюджеты различных уровней.

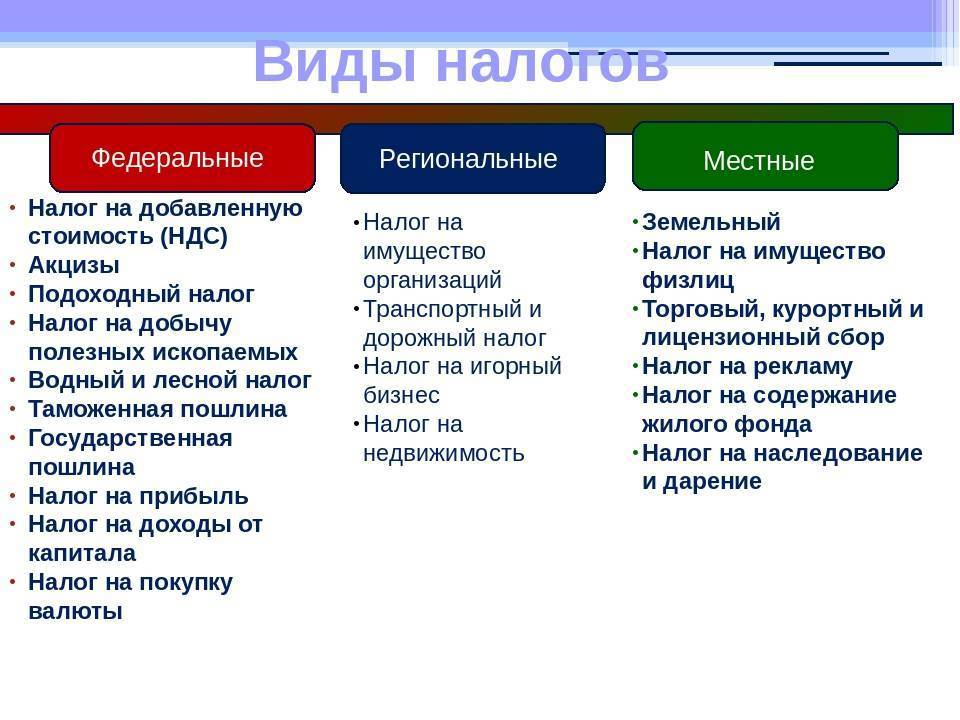

С одной стороны, местных налогов в РФ только два: это земельный сбор, а также налог на имущество физлиц. С другой, бюджеты муниципалитетов могут пополняться не только за счет взимания платежей по указанным основаниям с плательщиков, но также и за счет большого количества иных оснований. Вполне возможен сценарий, при котором региональные и местные налоги при формальном их разграничении фактически будут попадать в бюджет одного и того же уровня. Рассмотрим данную специфику подробнее.

Этот «страшный» НДС (или налог на добавленную стоимость).

«С самого начала, не могли бы вы мне пояснить, почему НДС

указывается от общей стоимости, то есть, к примеру, от 118 рублей это будет 18

руб., хотя как я понимаю сам смысл налога именно в налоге на добавленную

стоимость, а не в налоге на доход… « (с) если автор себя узнал, мы надеемся,

он не будет против соавторства

Действительно, к прибыли НДС не имеет отношения. А учитывая,

что НДС – налог возмещаемый, в бюджет мы уплачиваем только разницу между налогом,

полученным и налогом уплаченным.

Чуть-чуть теории. Налогоплательщиками НДС признаются

юридические и физические лица – индивидуальные предприниматели (ИП),

осуществляющие реализацию товаров, работ или услуг на территории РФ. То есть за

исключением применения каких-либо льгот или освобождения от уплаты НДС, практически

все мы с Вами обязаны к стоимости нашей продукции или услуг прибавить НДС и

предъявить его покупателю.

Как посчитать НДС в цене товара? Например, если цена товара

по контракту составляет 118 рублей, включая НДС 18 %, сколько из этой суммы

составляет сам налог и сколько – стоимость товара? Формула простая. НДС в цене

будет равен Х*18/118, где Х – стоимость товара с учетом налога. Подставим цифру

из нашего примера 118*18/118 = 18. НДС в нашем случае равен 18 рублям. Теперь

посчитаем цену товара без НДС. От стоимости товара с НДС отнимаем уже

посчитанный НДС 118 -18 = 100. Теперь произведем обратную операцию. Стоимость

товара 100 рублей. Реализуя товар, мы должны прибавить к стоимости товара НДС: 100*18

% = 18 руб. и выставить покупателю документы на всю стоимость с НДС 100 + 18 =

118 рублей. При этом мы еще должны предъявить счет-фактуру по установленной

форме в течение 5 дней с момента реализации и/или получения оплаты

(счет-фактура на аванс).

Теперь на простом примере рассчитаем сумму налога, которую

мы должны (или не должны) уплатить в бюджет. Предположим, вид деятельности у

нас – оптовая торговля. Покупаем и продаем компьютерную технику. Для того чтобы

впоследствии Вам было проще считать и ориентироваться в цифрах (они нам еще

пригодятся при расчетах других налогов) договоримся, что цена товара, как

продажная, так и закупочная (вот, вижу Вам эти термины ближе) указывается без

налога. И с ценой без НДС мы совершаем различные манипуляции – делаем наценки,

даем скидки.

Приобрели товар на сумму 118000 рублей всего, из

которых 18000 – НДС. Себестоимость товара 100000. Делаем наценку в

20 % и получаем цену, за которую хотим продать – 100000 + 20 % = 120000

рублей, без НДС. Так как торгуем мы на территории РФ и товаром, который

облагается по ставке 18 % – к нашей цене реализации прибавляем опять же НДС -18

%, что составит 120000 * 18% = 21600 рублей. Общая стоимость для

покупателя будет 120000 + 21600 = 141600 рублей. Разница

между налогом, полученным от покупателя, и уплаченным поставщику, и будет

являться суммой НДС, подлежащего оплате в бюджет: 21600

– 18000 = 3600

рублей.

| наименование | Сумма |

|---|---|

| Себестоимость товара (цена приобретения), без НДС | 100000 |

| НДС «входящий», уплаченный поставщику | 18000 |

| Всего, с учетом НДС (оплачиваем поставщику) | 118000 |

| Цена реализации (продажи), без НДС | 120000 |

| НДС «с реализации», который нам заплатит покупатель | 21600 |

| Всего, с учетом НДС (получаем от покупателя) | 141600 |

| НДС в бюджет (НДС с реализации минус НДС «входящий») | 3600 |

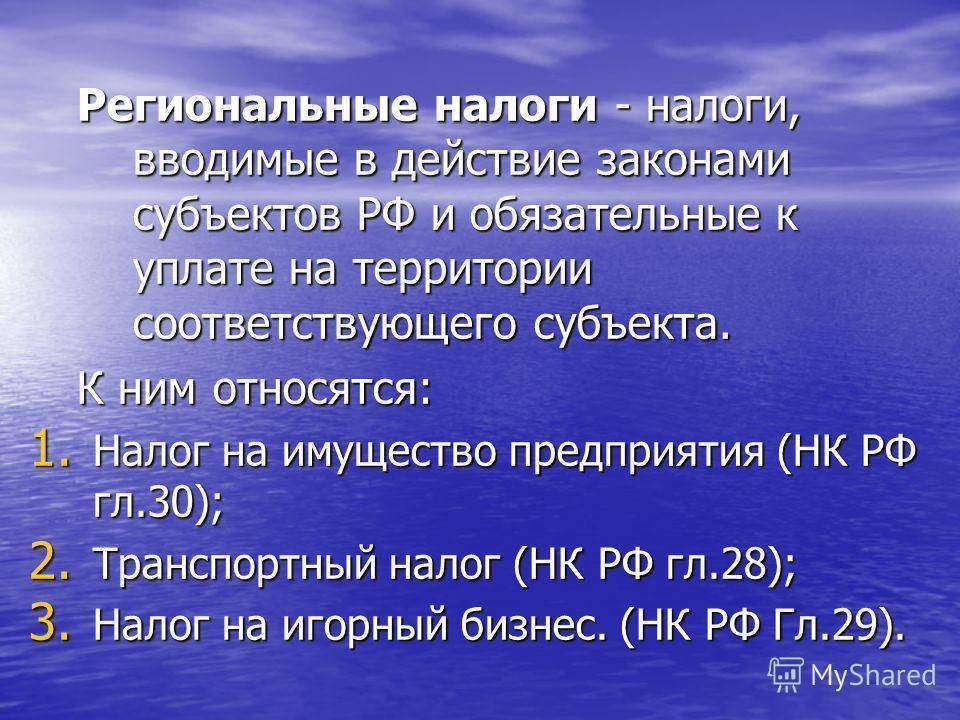

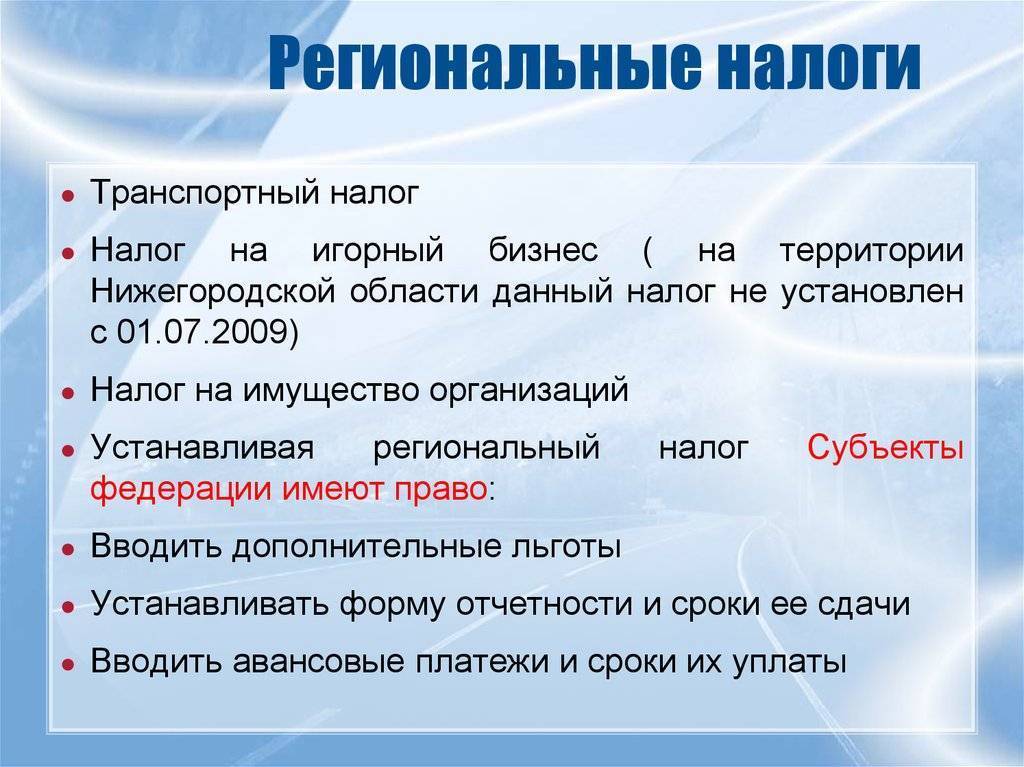

Транспортный налог

Транспортный налог должны платить граждане и организации, которые распоряжаются соответствующего типа имуществом в порядке частной собственности. Если речь идет об уплате сбора предприятиями, то исчисление сумм налога фирмы должны осуществлять самостоятельно. Касательно обязательств физлиц — соответствующего типа налог исчисляет ФНС. Предприятия должны вносить авансовые платежи по транспортному налогу в рамках периодов, установленных законодательством. Срок уплаты соответствующего сбора устанавливают региональные власти. Вноситься платежи должны в бюджет по месту функционирования транспортных средств.

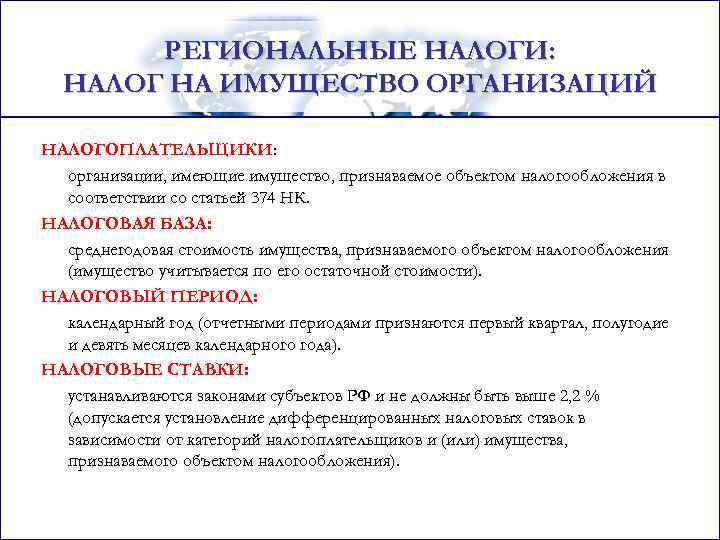

Налог на имущество предприятий

Объект налогообложения в рамках данного сбора — любое имущество, которое учитывается на балансе предприятия как объект основных средств. Это также могут быть активы, которые переданы компании во временное распоряжение или, например, доверительное управление. Соответствующего типа налог на имущество — региональный налог, поэтому его уплачивают предприятия, зарегистрированные в конкретном субъекте федерации.

Необходимые выплаты фирма должна производить в бюджет, соответствующий ее местонахождению. Что касается иностранных предприятий, то они должны уплачивать сбор и авансовые платежи в территориальной привязке относительно постановки своих представительств на налоговый учет.

Срок уплаты имущественного сбора предприятиями определяется законодательными актами на уровне субъектов РФ. При этом предприятия должны своевременно вносить необходимые авансовые платежи, если, конечно, в региональных правовых актах нет иных положений.

Налог на имущество организаций

Данный региональный налог регулируется положениями статьи 373 НК РФ. Уплачивать его должны организации, в собственности которых есть имущество, которое должно быть объектом налогообложения, исходя из положений статьи 374 Кодекса. Собственно, в указанной части НК РФ говорится о том, что налог, о котором идет речь, должен начисляться на все типы имущества, что учитываются на балансе предприятия как основные фонды.

Рассматриваемый региональный налог, как и другие сборы, относящиеся к данной категории, устанавливается законодательными актами субъектов РФ в части налоговой ставки, порядка, а также сроков перечисления соответствующих платежей в бюджет. База по нему определяется как стоимость балансового имущества в среднегодовом выражении. Учитывается оно при этом по остаточной стоимости, которая формируется, исходя из установленного в конкретной организации порядка реализации бухгалтерского учета, что утвержден в учетной политике.

Если во владении фирмы — недвижимость, и она расположена в другом субъекте РФ, то правила, по которым на нее начисляется соответствующий региональный налог, должны применяться те, что установлены в конкретном субъекте. Базу по рассматриваемому сбору в бюджет плательщики должны исчислять самостоятельно — в соответствии с положениями НК РФ. Так, средняя стоимость собственности, которая формирует налогооблагаемую базу, должна определяться как результат деления суммы, что получена по факту сложения показателей остаточной стоимости активов по состоянию на 1-е число каждого месяца в соответствующем периоде и 1-е — следующего за ним, на общее количество месяцев периода, которое увеличено на 1.

Среднегодовой показатель стоимости собственности, которая является объектом налогообложения, определяется как результат деления суммы, что получается по факту сложения показателей остаточной стоимости на 1-е число каждого месяца периода, а также последнее — периода, на общее количество месяцев, которое увеличено на единицу. Налоговая база по рассматриваемому платежному обязательству уменьшается на величину капитальных вложений на суммы, отражающие расходы на строительство, реконструкцию либо модернизацию сооружений, что располагаются на водных путях внутри РФ, в портах, в аэропортах.

Можно отметить, что имущественный сбор, установленный для физлиц — местный, в то время как налог на имущество — региональный, как мы определили выше. Таким образом, первый тип сбора, предполагающий налогообложение юрлиц, предназначен для пополнения бюджетов муниципалитетов, второй, который платят физлица, направляется в казну субъектов РФ.

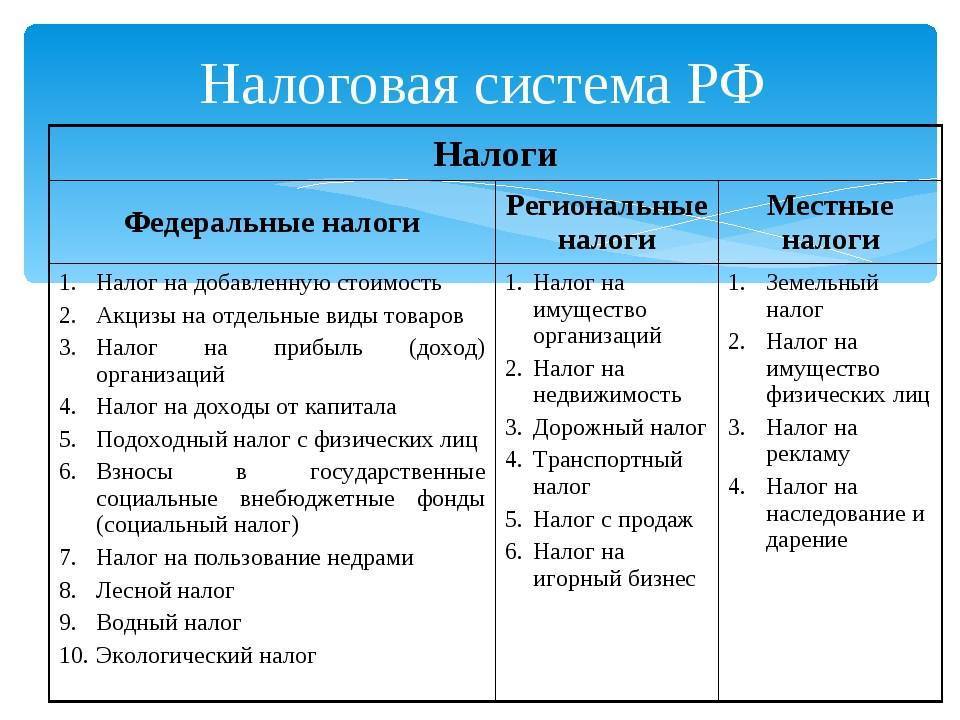

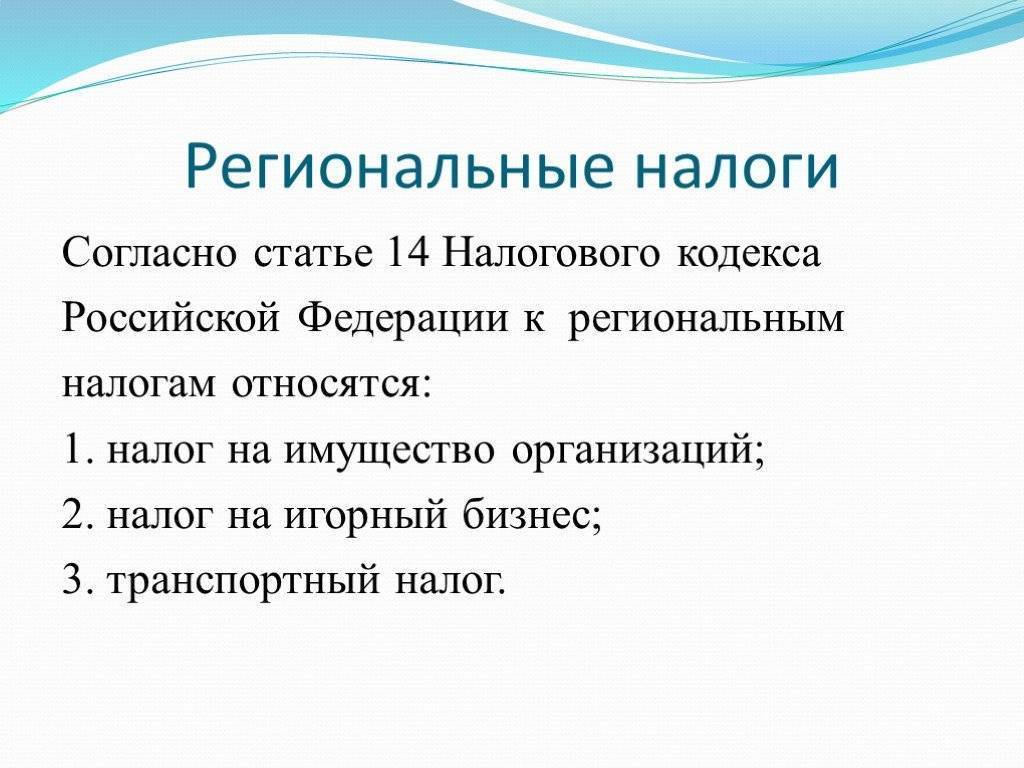

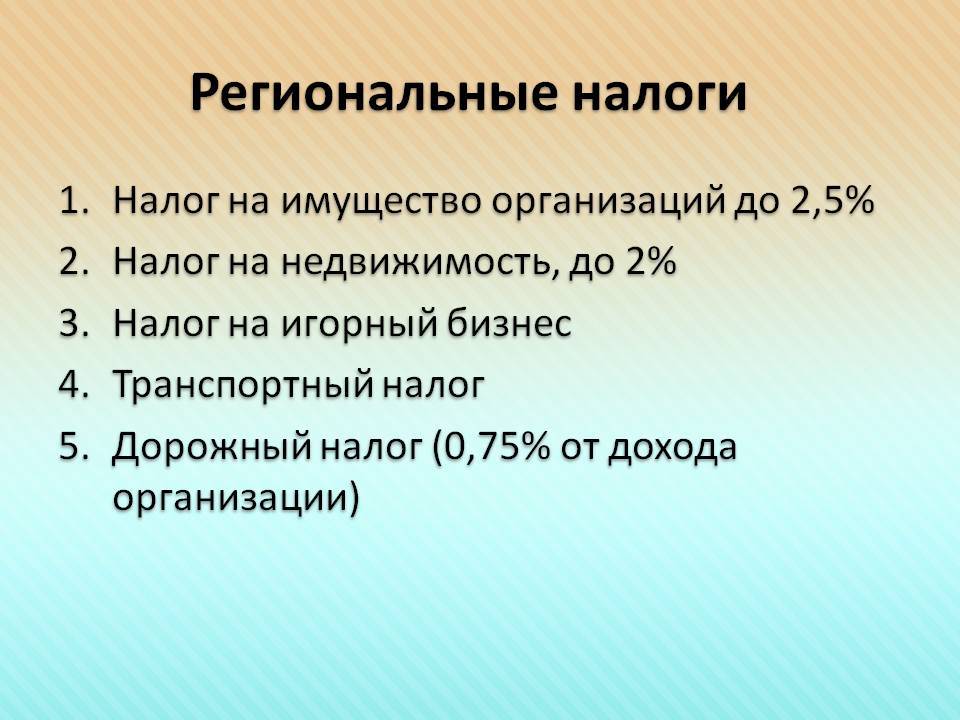

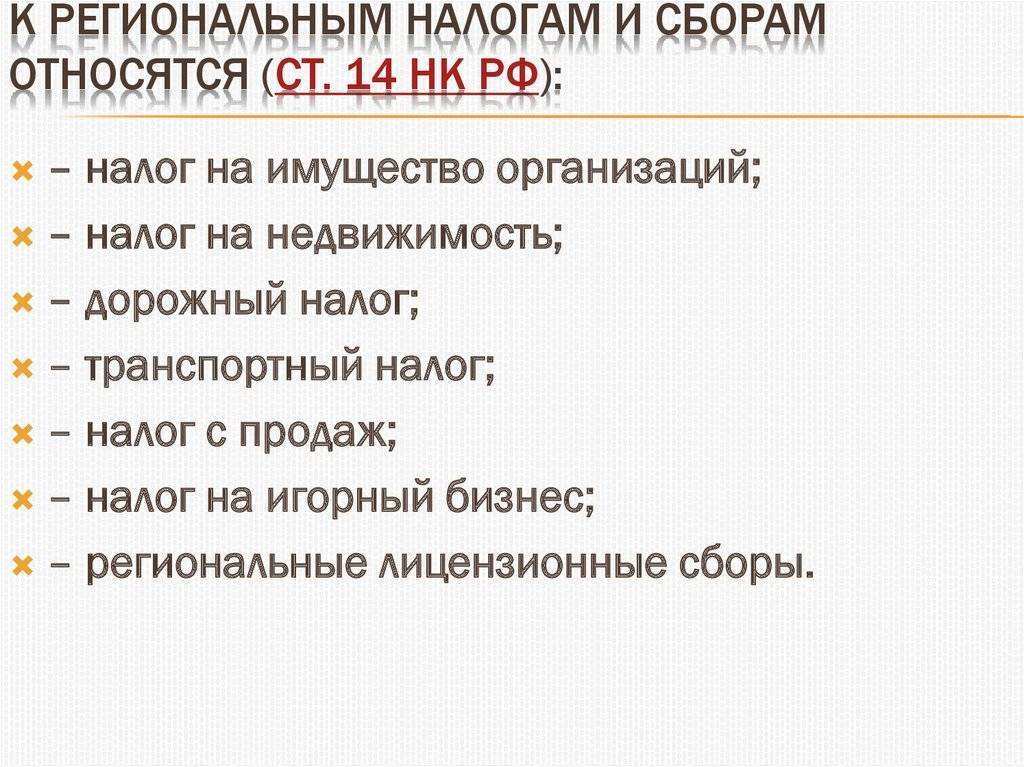

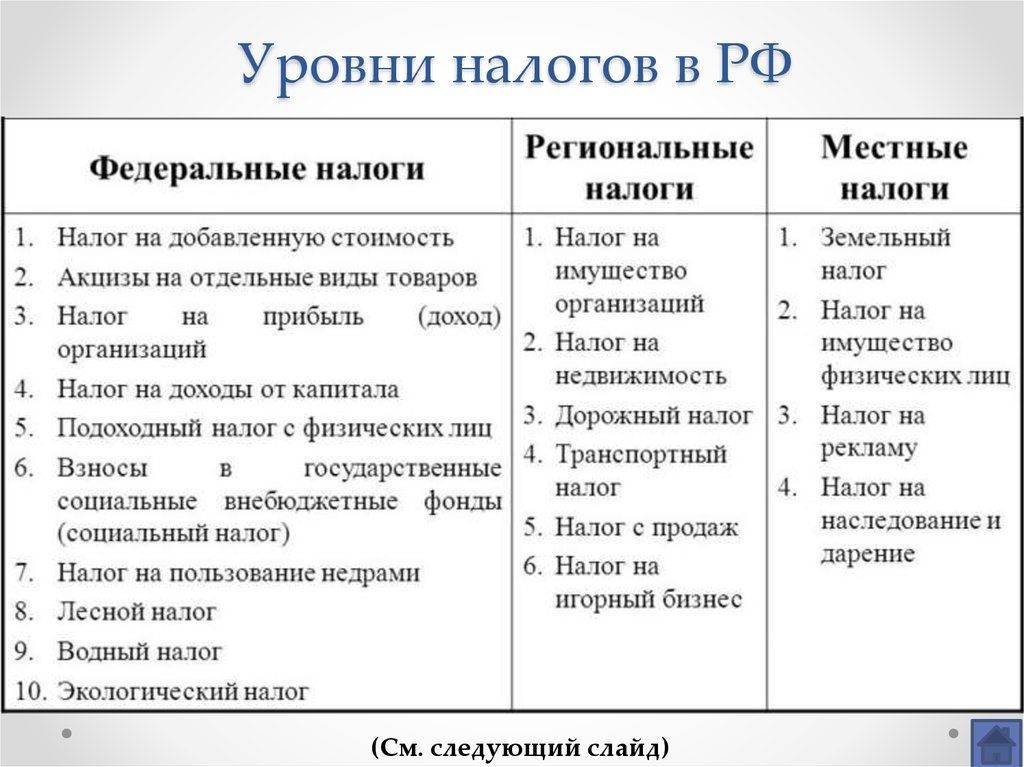

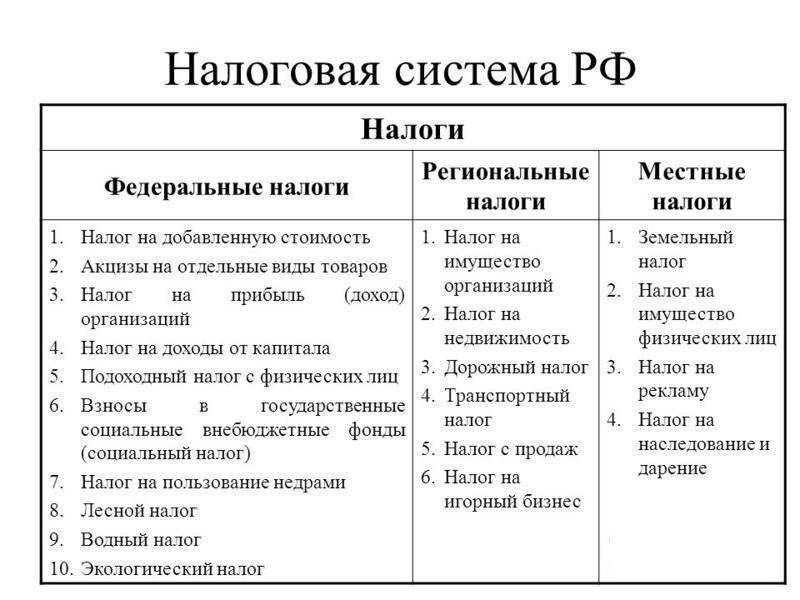

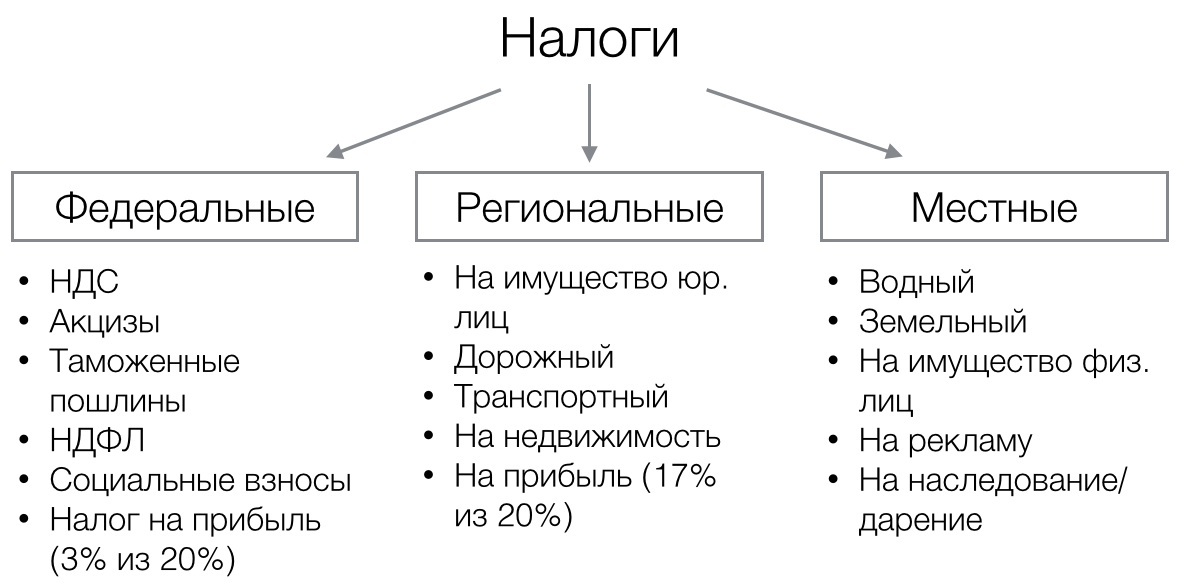

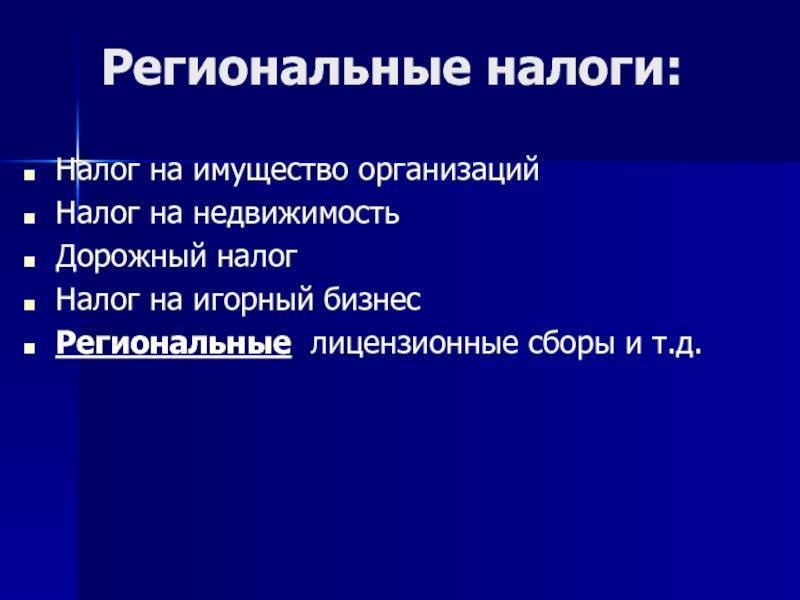

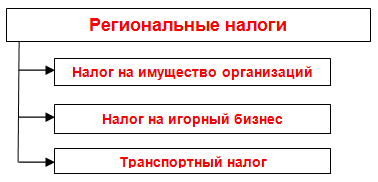

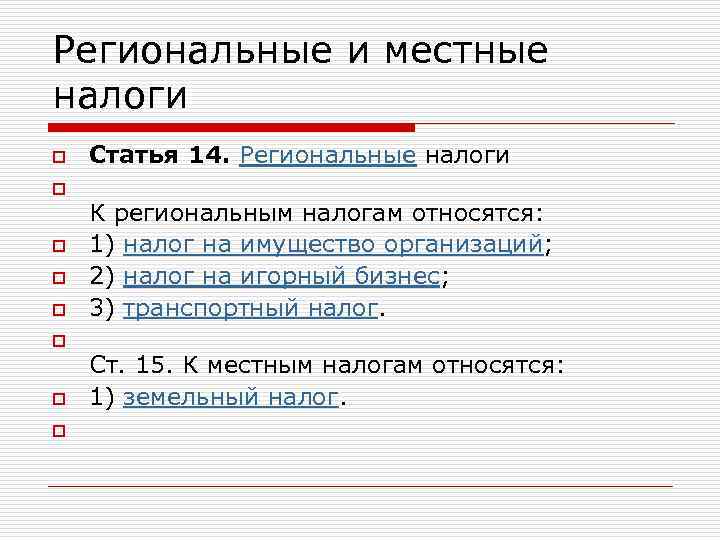

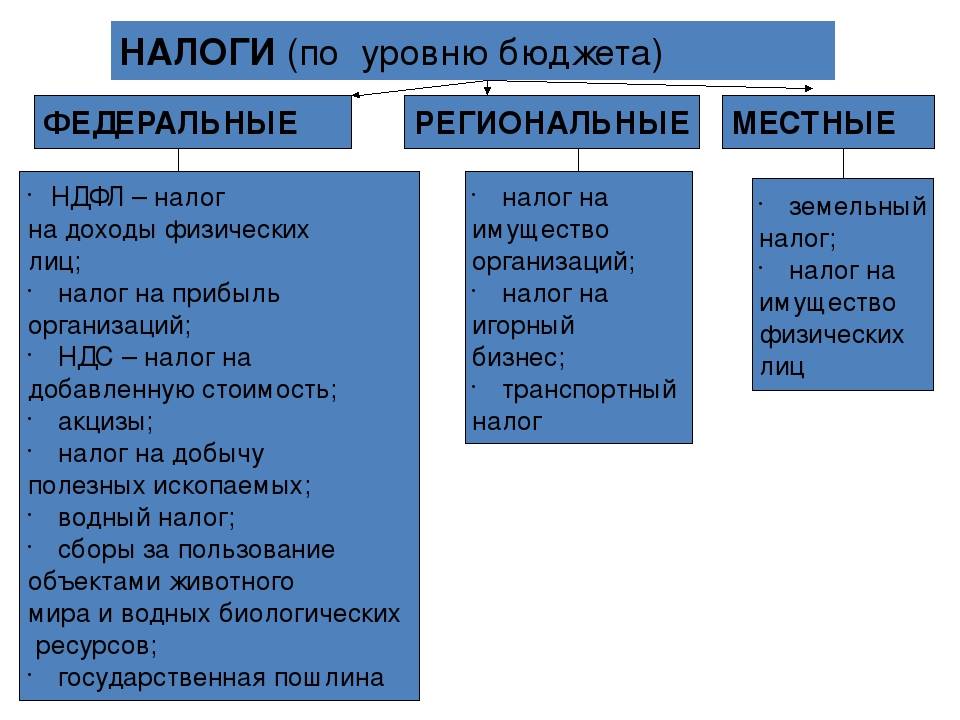

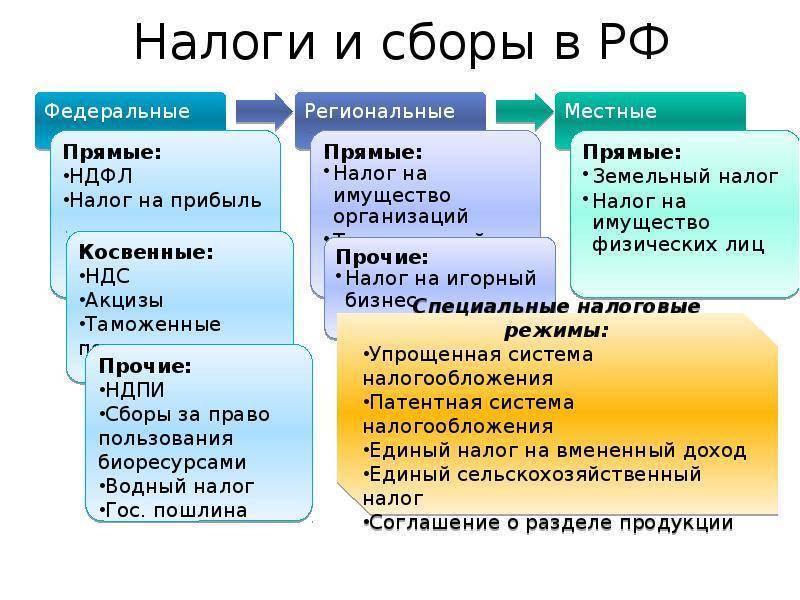

Виды региональных налогов

Существуют следующие виды региональных налогов, все они относятся к прямым, то есть платятся собственниками имущества и получателями доходов:

- Налог на имущество предприятий, организаций, то есть юрлиц

Все компании, у которых есть недвижимость, платят с нее налог. Он считается по кадастровой стоимости объекта на 1 января года, который следует за налоговым периодом. Также имущественный налог может рассчитываться, исходя из среднегодовой стоимости объекта.

Организации сами рассчитывают размер налога и уплачивают его частями, поквартально в виде авансовых платежей. В конце года вносится остаток. Впрочем, региональные власти могут авансовые платежи отменить и сроки уплаты налога устанавливают сами.

Правильность внесения имущественного налога проверяют налоговые инспекторы на основании налоговых деклараций, которые подаются до 30 марта, и расчетов организации. Предельная ставка — 2% от кадастровой и 2,2% от среднегодовой стоимости объекта недвижимости. Выше они быть не могут. От уплаты налога на имущество освобождены организации инвалидов, церкви, участники проекта «Сколково» и коллегии адвокатов.

- Транспортный налог

Платится всеми, на кого зарегистрирован транспорт, в том числе речной и воздушный. Не нужно платить только за весельные лодки и специальный транспорт для инвалидов. Размеры транспортного налога напрямую зависят от мощности двигателя.

Базовая ставка установлена федеральными властями, на местах она может существенно меняться — до 10 раз в любую сторону от базовой. Граждане и ИП обязаны заплатить транспортный налог до 1 декабря следующего года, им присылают налоговые уведомления.

Организации подсчитывают транспортный налог сами и, как и в случае с имущественным, могут вносить его поквартально авансовыми платежами. В 28 регионах России от транспортного налога освобождены многодетные семьи.

- Налог на игорный бизнес

Платится каждый месяц до 20 числа. Ставка — 50 тысяч рублей за одно игровое поле, от 3 тысяч рублей за игровой автомат и по 20 тысяч рублей за одну точку приема ставок, то есть букмекерскую контору.

Также в региональные бюджеты поступают средства от продажи патентов на работу и налоги на профессиональный доход.

Элементы региональных налогов: налог на игорный бизнес

Налог на игорный бизнес предполагает регулирование сферы азартных игр. В качестве плательщика налога выступает предприятие, специализирующееся на организации и проведении мероприятий с использованием игровых автоматов и столов. Прием ставок на тотализаторе – еще одна сфера применения данного налога. Региональные налоги в РФ устанавливаются по игорному бизнесу в каждом субъекте отдельно, но объекты налогообложения в игорном бизнесе одинаковы везде:

- Игровое оборудование;

- Процессинговые центры тотализаторов с букмекерскими конторами;

- Пункты приема ставок.

Так как региональными признаются налоги и сборы, платежи по которым зачисляются в региональный бюджет, то и условие регистрации налогооблагаемых объектов в игорном бизнесе в налоговых органах именно по месту установки игровых аппаратов является последовательным. На процедуру регистрации каждого объекта игорным заведениям отводится два рабочих дня до момента установки оборудования.

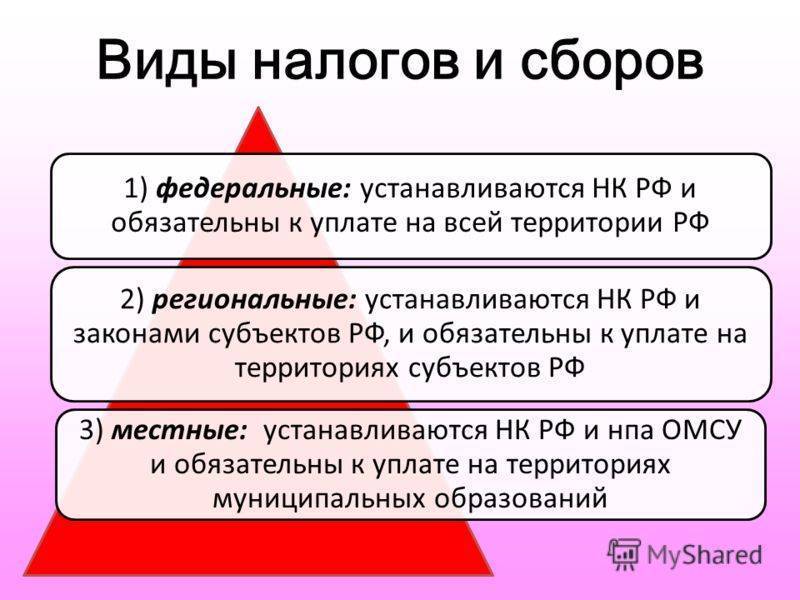

К региональным налогам и сборам относятся те фискальные инструменты, ставки по которым самостоятельно устанавливают власти субъектов РФ. Если фиксация размера ставки на региональном уровне не произошла, то налог исчисляется по минимальному значению. Льготы по региональным налогам устанавливаются и отменяются на уровне субъектов РФ с учетом ограничений НК. Для игорного налога никаких льготных условий нет. Налог платится ежемесячно до 20 числа следующего месяца, аналогичные сроки предусмотрены для сдачи декларации.

Разобравшись с вопросом, какие налоги относятся к региональным налогам, становится понятен механизм формирования основных условий налогообложения, отличия в сроках уплаты и особенностях создания льготных списков между субъектами РФ объясняются разным уровнем экономического развития регионов, их текущим потенциалом.

Налоги и бюджетная система

Региональные и местные налоги РФ, наряду с федеральными, формируют национальную бюджетную систему России, которая выстроена по единым принципам. Это означает, что процедура сбора соответствующих платежей унифицирована, механизмы распределения денежных средств строго регламентированы. Рассматриваемые налоги в региональный бюджет направляются в полном объеме. В свою очередь, субъект РФ может получать также определенную долю от федеральных сборов, что предусмотрена Бюджетным кодексом. Аналогичная закономерность установлена также и в отношении местных налогов. Иные меры бюджетной поддержки регионов РФ — субсидии, субвенции и прочие меры. Таким образом, даже если региону не хватает собственных налогов, федеральный центр будет готов помочь.

Подведем итоги

Все налоговые обязательства разделены на три уровня в зависимости от того, в какой бюджет они зачисляются. Общие правила налогообложения регламентирует НК РФ, который является основной действующей фискальной системой России.

Для местных и региональных сборов характерные особенности применения налогообложения устанавливают власти соответствующего ранга. Однако отступить от общих норм, закрепленных в НК РФ, власти второго и третьего уровней не вправе.

Фискальные платежи формируют доходную часть бюджета, в который средства зачисляются напрямую. Для обязательств первого и второго уровней допустимо перераспределение между нижестоящими бюджетами. То есть предоставление средств в виде субсидий, субвенций и прочих трансфертов.

Отметим, что данное распределение определяется в соответствии с действующим федеральным бюджетным законодательством. А именно Бюджетным кодексом России. Такое дробление обязательств используется для стимулирования развития регионов России.

Заключение

- Налоговые платежи и сборы классифицируются в зависимости от различных критериев. Основным является их деление на федеральные, региональные, местные. Региональные налоги – важная составляющая бюджета субъекта РФ.

- Выделяют три налога, взимаемых на уровне региона. Каждый из них обладает своими элементами, рассмотренными в статье.

- Основное назначение – формирование сильной финансовой основы на уровне субъектов РФ, обеспечение их необходимыми денежными средствами. Поддержание самостоятельности бюджетов на всех уровнях должно быть одной из основных задач проводимой налоговой политики.