Ответы на возможные вопросы налогоплательщиков

При продаже какой недвижимости освободят от уплаты налога?

Новая норма распространяется на любую жилую недвижимость. В п. 2.1 ст. 217.1 НК РФ дан исчерпывающий перечень: комната, квартира, жилой дом, часть квартиры, часть жилого дома, доля в праве собственности на жилое помещение.

Если налог платить не надо, следует ли подавать в налоговую инспекцию декларацию 3-НДФЛ?

Если все вышеперечисленные условия соблюдены, то доход от продажи жилого помещения не облагается НДФЛ. Следовательно, по правилам п. 4 ст. 229 НК РФ налогоплательщик не обязан включать его в налоговую декларацию 3-НДФЛ. Но даже если о получении этого дохода сообщить налоговой инспекции, необходимости платить налог все равно не возникнет.

Нужно ли платить НДФЛ, если собственник проданного жилья – несовершеннолетний?

Доход несовершеннолетнего также не подлежит обложению налогом, если соблюдены все вышеперечисленные условия. Это правило прямо предусмотрено в п. 2.1 ст. 217.1 НК РФ. Если ребенку принадлежит доля в квартире и его родители после ее продажи НДФЛ платить не обязаны, то он тоже налог не уплачивает

Обратите внимание: доли должны продаваться одновременно.

Освободят ли от налога, если недвижимость продана в одном регионе, а куплена в другом?

Прямого запрета на применение новой нормы в таких случаях в законодательстве РФ не предусмотрено.

Применимо ли здесь понятие «минимальный предельный срок владения» недвижимым имуществом?

Нет, не применимо. В п. 2.1 ст. 217.1 НК РФ прямо предусмотрено, что новой нормой можно пользоваться «…независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения» или доли в нем.

***

Принятый закон сложно отнести к судьбоносным. Круг лиц, которые смогут воспользоваться предусмотренным способом освобождения от уплаты НДФЛ с доходов от продажи недвижимости, представляется небольшим. Новая норма рассчитана на семью с двумя и более детьми, которая купила квартиру менее трех лет назад, но сейчас решила улучшить жилищные условия и приобрела помещение побольше или подороже. Такие семьи есть, но вряд ли их много. Впрочем, если нововведение хоть кому-то поможет, то уже можно говорить о положительном результате.

Срок владения домом менее 3 лет

Основным параметром, влияющим на возможность освобождения от НДФЛ с выставленного на продажу и успешно реализованного жилья, признаётся срок владения домом. По привычке многие считают, что НДФЛ придётся платить за продажу дома, которым владеешь менее 3 лет. Как ни прискорбно, но положение изменилось со вступлением в силу ФЗ № 382, принятого в 2014 году.

Этим нормативным актом были внесены изменения в некоторые статьи НК РФ. Они затронули и льготные сроки владения недвижимостью в ст. 217.1.

Трёхлетнего срока пребывания в собственности теперь достаточно, чтобы полностью избежать подоходного налогообложения с продажи недвижимости:

- приобретённой не позднее 2016 года (это положение в 2020 году уже стало устаревшим, так как исчисляемый период никак не может оказаться меньше трех лет);

- унаследованной;

- полученной в дар. Непременное условие при этом – близкое родство с дарителем, иначе право на льготу не предоставляется;

- приватизированной;

- принадлежащей лицу, заключившему соглашение по передаче ему дома на условиях пожизненной выплаты ренты иждивенцу — прежнему собственнику.

С января 2020 года вступят в силу изменения, предложенные в ФЗ № 210, принятом в июле 2020 года. Они расширят перечень оснований для получения льготы по освобождению от платы НДФЛ в связи со сроком владения, превышающим трёхлетний. В качестве основания будет признано отсутствие на дату госрегистрации перехода собственности новому владельцу у лиц, продавших дом, иного жилого помещения.

Вступление в силу этой нормы, которая пополнит п. 3 ст. 217.1 НК, существенно расширит возможности продавцов недвижимости избежать налогообложения. Ведь она имеет весьма любопытный нюанс, позволяющий и жильём обзавестись, и в бюджет ничего не перечислять.

Такая новелла – явный шаг законодателя навстречу рядовым гражданам. Понятно, что подавляющее большинство из них не располагает несколькими жилыми помещениями. Поэтому вынужденно параллельно осуществлять две сделки, чтобы не остаться без крыши над головой. Разница в стоимости объектов, как правило, такова, что не подпадает под налогообложение или незначительно пополняет местный бюджет. Значит, государство практически ничего не теряет, предоставляя такую льготу.

Для всех, кто не подпадает под случаи пользования льготным трёхлетним периодом, п. 4 ст. 217.1 устанавливает в качестве минимального – пятилетний.

Измерять продолжительность льготного периода полагается целыми месяцами. Их должно пройти 36 или 60. Отсчитывать полагается с момента прохождения госрегистрации в Росреестре. Поэтому есть смысл приобретаемое жильё регистрировать, как собственное, поскорее, чтобы увеличить впоследствии шансы на получение льгот по налогообложению.

Это правило не распространяется на унаследованную недвижимость. По ней срок владения отсчитывается с момента открытия наследства. Это день, когда наследодатель скончался или суд признал его умершим. Существует и несколько других тонкостей.

Срок владения землей: почему необходимо учитывать

Для начисления налога основополагающим являются срок владения наделом земли. Кодексом определены случаи, когда не подлежат налогообложению сделки с переходом права собственности на надел. Под освобождение от взимания налога попадают сделки с объектами, которыми собственник владел в течение предельного минимального срока или дольше. Его определяют в зависимости от основания владения:

- Если надел получен в качестве подарка от гражданина, являющегося членом семьи, то устанавливается срок 3 года. Родство потребуется подтверждать документально при подаче отчетности. Такой же период распространяется на земельные наделы, право собственности на которые возникает в ходе приватизации либо по договорам ренты. При этом учитываются только те рентные договоры, которые заключаются на условиях пожизненного содержания с иждивением.

- Для прочих случаев возникновения права владения распространяется срок 5 лет.

Налог будет зависеть от длительности владения земельным участкомИсточник yandex.net

Для всех наделов, право владения которыми оформлено до 31.12.2015 года включительно, минимальный срок определяется как 3 года. Увеличение срока до 5 лет произошло в результате принятия закона № 382-ФЗ от 29 ноября 2014 года, который действует с 2016 года.

Какой налог с продажи дома?

Ставка налога, взимаемого с физических лиц за полученный ими доход, равна 13%. В том числе и на денежные средства, вырученные продавцом за продажу находящихся в его собственности объектов недвижимости. Т. е. законом полученная денежная масса рассматривается как прибыль.

При этом если объект купли-продажи попадает под льготную систему налогообложения, то бремя на вырученные за его продажу финансовые средства не распространяется.

Однако стоит отметить, что для нерезидентов Российской Федерации, т. е. лиц, которые проживают на ее территории менее чем 183 дня, но также имеющих право иметь объекты недвижимости и совершать с ними сделки, ставка налога равна 30%.

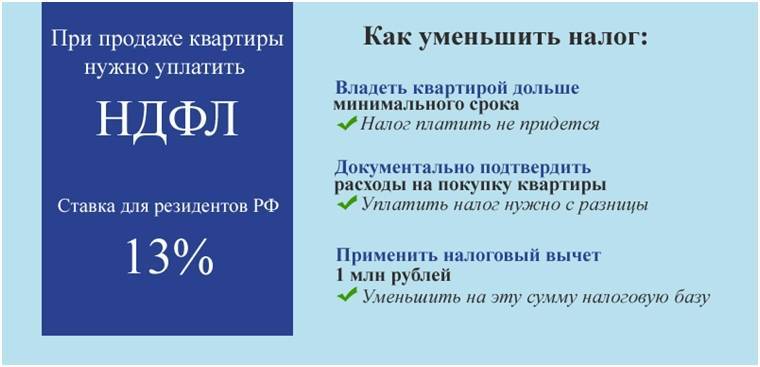

Как снизить размер выплат?

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

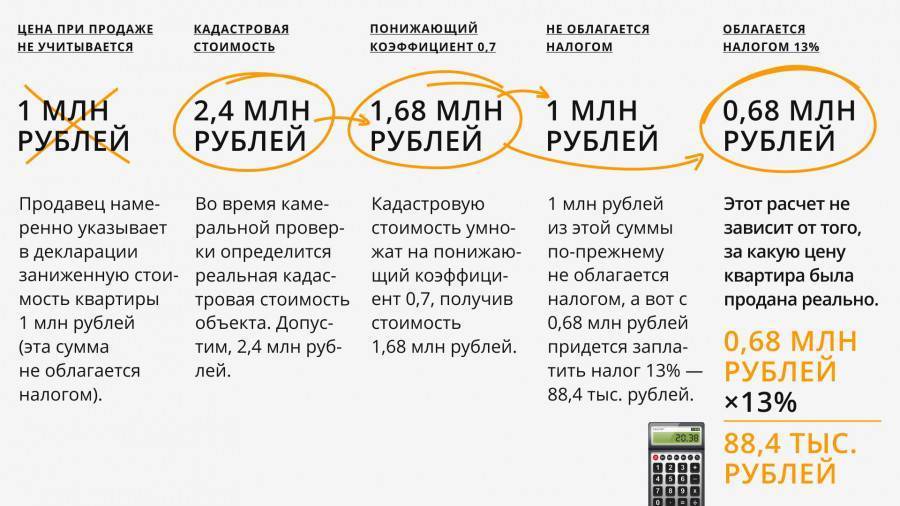

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

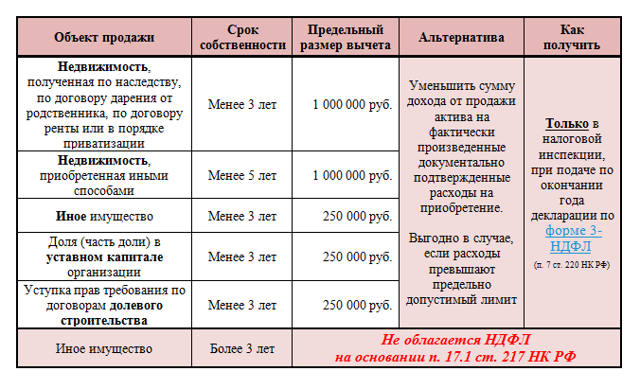

Способ 2 позволяет сократить размер налога, воспользовавшись имущественным вычетом, который составляет 1 000 000 рублей. Этот способ в большей степени подойдет тем, у кого нет документов, подтверждающих расходы на квартиру, например, если жилье было подарено или перешло по наследству, а минимальный срок владения еще не наступил.

Пример. Квартира была получена в наследство. Владелец продает ее за 4 180 000 рублей. Расчет производится следующим образом: (4 180 000 – 1 000 000 (имущественный вычет)) х 0,13 = 413 000 рублей.

Посчитаем размер налога с продажи квартиры, учитывая кадастровую стоимость – 5 300 000 рублей. 5 300 000 х 0,7 = 3 710 000 рублей. Цена на квартиру – 4 180 000 рублей – выше, поэтому из нее и рассчитывается налог: 4 180 000 х 0,13 = 543 000 рублей. Счет опять не в пользу расчетов по кадастровой стоимости.

Пользоваться правом на имущественный вычет при продаже можно каждый год. Если продавец реализует за год сразу несколько квартир, то 1 000 000 рублей будет распределен между ними. Те, кто воспользуется этим способом, также обязательно должны подать декларацию на налоговый вычет – сама налоговая без соответствующего документа его вычитать не будет.

️ При реализации квартиры за ту же цену, за которую она была приобретена, налог платить не надо, если прошло уже положенное количество времени. Но обязательно придется подать налоговую декларацию.

Произведя несложные расчеты, продавец сам определит, какой из вариантов поможет больше сократить размер налога.

Также налог платить не потребуется при продаже квартиры по договору цессии (уступке права требования). Например, жилье было приобретено в 2018 году на старте продаж. Через два года, к моменту завершения строительства, но до получения ключей, владелец решил эту квартиру продать. Поскольку недвижимость еще не находится в собственности, продавец передает права на нее покупателю. Формально цена такой квартиры остается той, что указана в договоре, однако рыночная цена может оказаться выше. Этим пользуются инвесторы, которые приобретают квартиры на этапе строительства котлована и потом перепродают на более высокой стадии готовности.

Таким образом, современное законодательство позволяет либо не платить налог от продажи квартиры, либо существенно сократить его.

Советы продавцам квартир:

- Перед продажей посчитать срок владения жильем, учитывая дату приобретения – до 2016 года или после. Если необходимые сроки уже прошли, не переживать о налоге.

- Если минимальный срок владения еще не наступил, узнать кадастровую стоимость квартиры.

- Посчитать размер налога, учитывая кадастровую стоимость и разные способы сокращения выплат, описанные выше.

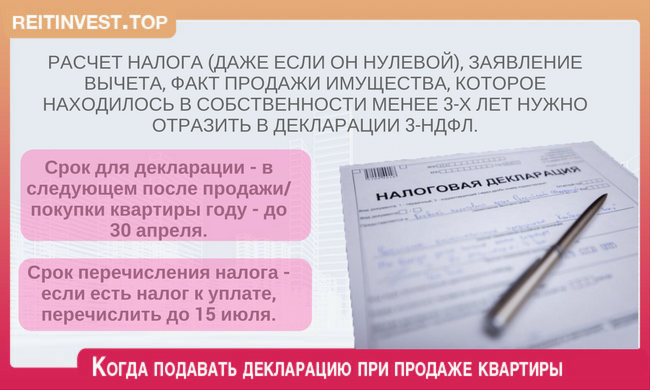

- Не забыть предоставить в налоговую инспекцию декларацию и оплатить налог до 30 апреля следующего года. В 2020 году в связи с угрозой распространения коронавируса и введением режима самоизоляции срок подачи декларации был продлен до 30 июля, но заплатить налог необходимо до 15 июля.

Кто может избежать выплат

Для лиц, продавших участок земли с недвижимостью ранее, чем наступил льготный период, позволяющий распоряжаться им без уплаты налогов, существуют 2 способа снизить налоговый гнет. Данными механизмами являются налоговые вычеты.

Они бывают:

- Единый вычет, равный 1 миллиону рублей. Он применяется в том случае, если подтвердить сумму покупки дома невозможно, либо продается часть имущества в доле на правах владения оного из собственников.Механизм использования вычета:Сумма, вырученная за продажу – 1 миллион рублей = Налогооблагаемая база, т. е. сумма на которую насчитывается налог. Именно на ее основе рассчитывают сумму налога, равную 13% от налогооблагаемой базы.

- Вычет «доходы минус расходы». Т. е. в данном случае налогооблагаемой базой является именно сумма прибыли, полученная при продаже объекта.Однако использовать его можно только в случае, если недвижимость была приобретена по договору купли-продажи, и он сохранился до момента ее перепродажи.В отношении полученного в порядке дарения нынешнему продавцу либо в порядке оформления наследственного права на имущество умершего лица, не может быть использована данная система налогового вычета.Механизм использования вычета:Сумма, вырученная за продажу – сумма стоимости объекта на момент покупки нынешним продавцом = Налогооблагаемая база, т. е. сумма на которую насчитывается налог. Именно на ее основе рассчитывают сумму налога, равную 13% от налогооблагаемой базы.

Безусловно, второй способ уменьшения размера налогооблагаемой базы, с помощью вычета «доходы минус расходы», является более выгодным. Однако он применяется лишь к строго ограниченному перечню объектов.

Особый порядок расчета вычета применяется в случае, если недвижимое имущество принадлежит сразу нескольким дольщикам.

Если каждый из владельцев продает имущество в пользу одного лица, тогда сумма вычета делится на количество долей.

4 дольщика продают дом одному лицу, каждый из дольщиков имеет право на вычет, равный:

- 250 тысяч, если применяется единый вычет;

- ¼ от стоимости доли при ее покупке, если применяется вычет «доходы минус расходы».

- Если каждый из владельцев продает имущество в пользу разных лиц, тогда сумма вычета применяется к каждому из них в полном объеме.

4 дольщика продают дом 4-м покупателям, каждый из дольщиков имеет право на вычет, равный:

- 1 миллион рублей, если применяется единый вычет;

- Стоимость доли при её покупке, если применяется вычет «доходы минус расходы».

Как и при продаже квартиры или автомобиля, существуют исключения, при которых налог не взимается:

- Участок находится в собственности у владельца более трех лет. В этом случае платить налог с продажи квартиры или дома на этом участке нет необходимости. Данное условие закреплено в законодательстве Российской Федерации.

- Прибыли от продажи участка нет. Это происходит в том случае, если владелец продает участок дешевле, чем он стоил на момент покупки. То есть какой-либо денежной выгоды владелец получить не может.

Алгоритм уплаты налога

Если срок владения домом оказался недостаточным для освобождения от НДФЛ, и даже после применения вычета его всё равно придётся платить, то алгоритм, по которому это нужно делать, будет таким:

- Сначала готовятся все необходимые документы для подтверждения личности, суммы продажи, при уменьшении на сумму расходов – подтверждение произведённых расходов.

- Заполняется налоговая декларация.

- Подаётся заявление в ФНС.

- После получения квитанции по указанным реквизитам вносится плата.

Подготовка документов

При подаче декларации к ней должны прилагаться:

- паспорт;

- договор купли-продажи;

- подтверждение получения средств по договору – банковская выписка, расписка и тому подобные бумаги;

- выписка из ЕГРН для подтверждения права собственности.

При использовании вычета также нужны: заявление на его получение, подтверждающие понесённые на приобретение или строительство дома расходы документы.

Заполнение декларации

Выделим лишь несколько правил заполнения от руки:

- требуется использовать синюю либо чёрную пасту;

- вписывать сведения печатными заглавными буквами;

- нельзя делать помарки, исправлять ошибки прямо в тексте;

- нельзя вписывать в одну клетку несколько символов;

- в пустые клетки ставятся прочерки.

Заявление в налоговую

Чтобы получить вычет, нужно оформить заявление на него. Стоит делать это в соответствии с рекомендованной формой, которую можно получить непосредственно в отделении ФНС. Заполнение сложностей не представляет, а образец прилагается к статье.

Дом с земельным участком

Не платить налог можно в том случае если хозяин недвижимости владеет ей больше 3-х лет, либо 5-ти лет в некоторых случаях или домовладение стоит менее миллиона рублей по кадастровой стоимости.

По закону с 2016 года собственник обязан оплатить налог с продажи недвижимости, если право собственности оформлено менее 5-лет назад. Также установлен 3-х летний срок необлагаемой сделки от продажи недвижимости в следующих случаях:

- право собственности появилось после приватизации;

- право собственности зарегистрировано до 2016 года;

- собственность получена в наследство или подарена;

- право собственности получено при оформлении договора пожизненной ренты.

Законы РФ прямо оговаривают, что дом и земельный участок продаются вместе, и налог рассчитывается на общую сумму.

Налог назначается и оплачивается как юридическими, так и физическими лицами. Как осуществить оплату подоходного налога?

- Зарегистрировать сделку купли-продажи земельного участка с домом;

- Просчитать размер налога;

- Внести сведения о продаже имущества в налоговую декларацию;

- Получить квиток на оплату подоходного налога;

- Внести сумму налога;

- Подтвердить оплату налоговой инспекции по месту жительства

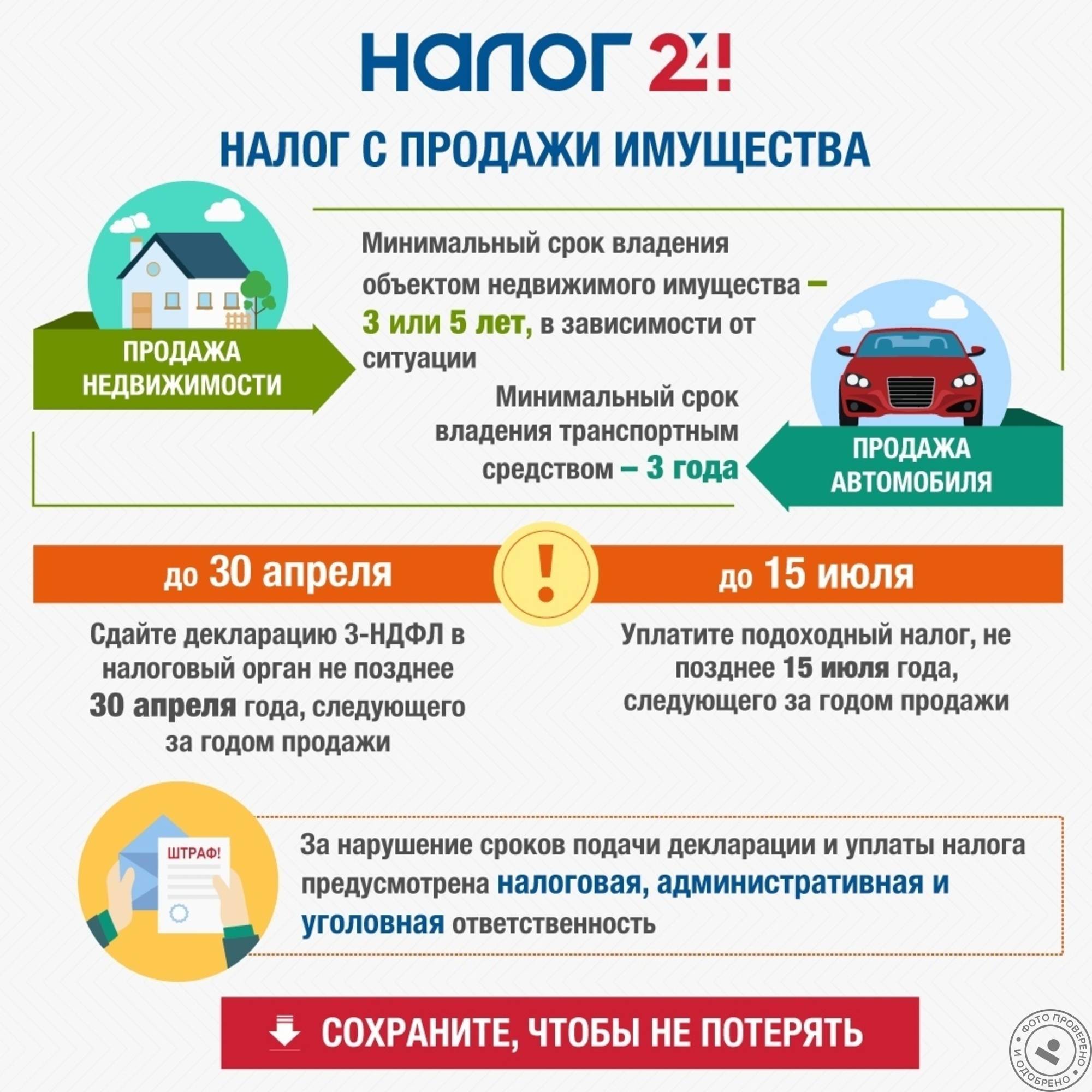

Внести сведения о продаже имущества и подать налоговую декларацию можно до 30 апреля следующего (после продажи) года. А оплату можно произвести до 15 июня того же года.

Декларация может быть оформлена в ручную на бланке и отправлена в отделение налоговой службы. Но сегодня существует возможность заполнить декларацию и оплатить подоходный налог дистанционно по сети интернет. На официальном сайте ФНС есть раздел онлайн заполнения декларации.

С какой суммы считается

Продажа дома это получение дохода, который по закону должен облагаться налогом в 13 %. Облагается налогом сумма равная одному миллиону и выше. Для того чтобы облегчить налоговое бремя государство установило налоговый вычет.

Если же стоимость сделки равна миллиону, то по формуле налог будет равен нулю.

В ситуации, когда право собственности на землю оформлено более 3 лет, а на дом менее 3 лет то вычет полагается только на дом. При продаже части домовладения, к примеру: 1/3, то налог высчитывается из 1/3 кадастровой стоимости.

Как рассчитать?

Налог от продажи недвижимости рассчитывается в размере 13% от суммы полученного дохода. При этом доходом может считаться как вся прибыль от продажи, так и реальный полученный доход (то есть высчитываем понесенные затраты). Но прежде чем умножить на 13%, необходимо учесть несколько нюансов.

- При продаже дома, не забываем учитывать стоимость участка, ведь налоговая база суммирует стоимость дома и участка.

- В соответствии с изменениями в налоговом кодексе с 2016 года, стоимость берется не из договора купли-продажи, а 70% от кадастровой оценке. А если точнее, то налоговая смотрит на ту цену что больше.

- В качестве расходов можно предъявить:

- Затраты на приобретение (подтвержденные договором по которому покупался дом);

- затраты на ремонт или постройку (подтвержденные чеками на покупку стройматериалов, договором подряда с бригадой строителей);

- проценты по ипотеки, если дом приобретался с привлечением кредитных средств.

Налоговый кодекс дает право на выбор расчета налога. То есть человек может выбрать взять налоговый вычет или рассчитывать налог из разницы доходов и расходов. Но использовать два расчета вместе нельзя!

Налог с продажи для иностранных граждан составляет 30% от дохода или от суммы оставшейся после вычета. Но если иностранец проживает в России более полугода, то он считается резидентом и оплачивает налог в размере 13%.

Выплата подоходного налога назначается с момента совершения сделки.

Декларацию надо подавать до апреля следующего года. Если сумма не поступает в налоговую, продавцу приходят напоминания в виде писем из налоговой, а также назначается штраф 5% от суммы налога. Срок наложения штрафа длиться в течении полугода. И каждый месяц увеличивается на 5%, при этом итоговый суммарный штраф больше 30-ти процентов не взимается. После полугода ежемесячное наложения штрафа увеличивается вдвое и составляет 10%,его наложение длится до истечения года со дня невыплаты налога.

Более долгий срок невыплаты налога влечет за собой обращение в суд. По решению суда с неплательщика сумма налога и штрафа будут взиматься принудительно.

Также на территории РФ действуют санкции для должников – невозможность выезда на территории другой страны. Также должник не имеет возможности оформить банковский кредит, получить ипотеку или ссуду.

Продавая имущество необходимо помнить, что налоги это часть доходов государства. Рано или поздно их все равно придется заплатить. Поэтому продавцы в большинстве случаев включают сумму налога в стоимость недвижимости.

ИП на ОСН

Продажа предпринимательского имущества на общей системе налогообложения влечет за собой уплату налога на добавленную стоимость и налога на доходы физических лиц. НДС не начисляется на доходы от продажи жилой недвижимости (пп. 22 п. 3 ст. 149 НК) и земельных участков (пп. 6 п. 2 ст. 146 НК), для остальных сделок — ставка 20%. НДФЛ составляет 13% и в соответствии со ст. 217 НК РФ не предусматривает освобождения от налогообложения для недвижимости, используемой в предпринимательской деятельности.

В ст. 217 НК РФ указаны все доходы, которые освобождаются от обложения налогом на доходы физических лиц. В частности, в п. 17.1 этой статьи прописано имущество, реализация которого не подлежит налогообложению.

1. недвижимое имущество, находившееся в собственности более трех или пяти лет:

Указанные сроки (три или пять лет) зависят от того, в каком году было приобретено имущество и каким образом оно получено в собственность. Если право собственности оформлено до 01.01.2016, то необходимо владеть имуществом более трех лет, чтобы доход от его продажи не облагался НДФЛ.

Если недвижимость оформлена в собственность после 01.01.2016, то минимальный срок владения, необходимый для освобождения от налогообложения, — пять лет (п. 4 ст. 217.1 НК РФ). Однако из этого правила есть исключение: если право собственности оформлено после 2016 г. на имущество, полученное по договору ренты, приватизации, наследства, дарения от члена семьи или близкого родственника, то в отношении такой недвижимости необходимый для освобождения от налогообложения срок владения — более трех лет (п. 3 ст. 217.1 НК РФ).

2. иное имущество, находившееся в собственности более трех лет:

Под иным имуществом подразумеваются нежилые помещения (например, гараж, сарай, баня и др.), а также автомобили.

Многие предприниматели и физлица совершали значительную ошибку, продавая имущество, используемое в предпринимательской деятельности, и не облагая доход от продажи на основании ст. 217 НК РФ либо заявляя имущественные вычеты, предусмотренные п. 2 ст. 220 НК РФ.

До 1 января 2019 г. в п. 17.1 ст. 217 было указано, что освобождение от налогообложения по срокам владения, описанным выше, не применяется в отношении имущества, используемого в предпринимательской деятельности.

Это означало, что ИП на ОСН в случае продажи, например, автомобиля, которым осуществлялись грузоперевозки, обязан был исчислить налог на доходы физических лиц в отношении дохода от продажи независимо от срока владения этим транспортом.

Особенности представления отчетности по сделке для компаний и предпринимателей

Если гражданин имеет оформленное ИП и после заключения сделки у него возникает вопрос: нужно ли платить налог с продажи дома и земельного участка, то необходимо знать об отсутствии особых льгот для компаний и ИП. Предприниматели и компании, использующие земельные наделы для целей производства товаров либо оказания услуг, учитывают поступления с продажи этих объектов как выручку.

В зависимости от используемого режима налогообложения полученные средства будут облагаться налогом по ставке общей системы либо специального режима. Сроки представления отчетности определяются общими правилами составления и подачи налоговой отчетности.

В видео еще про несколько случаев, когда налог можно не платить:

Изменения в законодательстве с 2020 года

Федеральным законом № 63-ФЗ от 15.04.2019 года в налоговом кодексе излагается в новой редакции ст. 217.1. Изменения будут применяться с 01.01.2020.

В новой версии законодательного акта доход от продажи необходимо сравнивать не только с кадастровой стоимостью, рассчитанной на 1 января года, когда была проведена регистрация права владения, но и с кадастровой стоимостью на дату постановки на учет (если надел образован в течение налогового периода). В обоих случаях применяется уменьшающий коэффициент 0,7.

Если цена сделки выше, чем уменьшенные на 0,7 кадастровые стоимости в указанные периоды, то для налогообложения принимается стоимость земли, отраженная в договоре продажи. В случае когда цена сделки меньше одной из кадастровых с учетом понижающего коэффициента, для налогообложения используется кадастровая стоимость. Однако нововведения касаются только тех земельных наделов, для которых на 1 января года, когда гражданин оформил право владения или на день постановки надела на учет, определены кадастровые стоимости.

Налог может высчитываться исходя из кадастровой стоимости участкаИсточник yandex.net

Заключение

Важным является законодательно установленная возможность изменять предельный минимальный срок владения объектами недвижимости на региональном уровне. Для этого принимается региональный закон, который может уменьшить предельный срок до нуля, а также коэффициент, корректирующий кадастровую стоимость. Перед заключением сделки рекомендуется изучить законодательство региона, где происходит сделка, и нужно будет уплачивать налог на продажу дома с земельным участком.

Как использовать стандартные вычеты

Законодательно установлено, что плательщикам налогов разрешается применить вычет величиной не более 1 000 000 рублей для дач, наделов земли, домиков садовых, которыми владел гражданин менее установленного минимального предельного срока. В этом случае база для налогообложения будет рассчитана уменьшением выручки от продажи надела на величину вычета.

При этом сколько наделов продано за отчетный год, не имеет значения. Общая сумма вычета по всем наделам не сможет превысить максимально установленную величину в 1 000 000 рублей. В следующем отчетном году гражданин снова обладает правом использования вычета установленной величины при продаже недвижимости.

Другой возможностью уменьшить базу для налогообложения является расходный вычет. В общую величину расходов можно включить не только затраты на приобретение земельного надела, но и проценты по выплате ипотечного кредита, если покупка была совершена с привлечением кредита. Для подтверждения понесенных расходов в налоговую инспекцию потребуется представить подтверждающие документы.

Чтобы снизить базу налогообложения, нужно подавать в налоговую и документы на понесенные расходы при покупке землиИсточник yandex.net

Как оплачивать налог

Существует специально регламентированная процедура проведения уплаты налога на продажу дачи и земельного участка. Она состоит из нескольких моментов.

При заполнении декларации важно внести все требуемые сведения с сохранением их достоверности. Неточная, искажённая информация впоследствии может отрицательно сказаться на всей налоговой истории

Правильно изложенные данные позволят своевременно и в нужном объёме получить налоговый вычет, положенный по закону при совершении разного рода сделок с имуществом.

Декларацию о доходах физическое лицо подтверждает копиями документов:

- паспорта;

- ИНН;

- договором купли-продажи;

- выпиской с банковского счёта (расписки) о сумме полученного дохода.

Если продаваемая недвижимость находится в долевой собственности, граждане должны написать заявление о перераспределении сборов в госказну. В этом случае налог рассчитывается пропорционально полученным от её продажи доходам.

Гражданин может самостоятельно рассчитать сумму пошлины, которую он должен внести в бюджет муниципалитета по месту расположения продаваемого объекта. Для это следует воспользоваться несложной формулой, куда входят такие показатели:

- стоимость участка с постройками или без них по кадастру;

- сумма выручки от реализации объекта;

- подлежащая налогообложению сумма с учётом понижающего коэффициента;

- размер налогового вычета.

Если дачный участок находится в труднодоступном месте с недостаточно развитой инфраструктурой, его цена может быть низкой. При праве гражданина на фиксированный налоговый вычет государственный сбор может иметь минимальные размеры. Если на территории отсутствуют жилые постройки, уплате подлежит только земельный налог. Он рассчитывается исходя из параметров участка, его местонахождении, которое определяет его рыночную стоимость.

Владельцы дачных домиков и прилегающей к ним территории, предназначенной для хозяйственной деятельности, должны знать о существовании штрафов за несвоевременную уплату сбора с продажи объекта и уклонение от него.

При злостном уклонении от уплаты пошлины предусматривается штраф в 20 % от сформировавшейся суммы задолженности. При умышленных действиях налогоплательщика, которые признаются судом, денежная санкция возрастёт до 40 % от общих размеров задолженности. Через 6 месяцев после окончание сроков внесения положенного сбора ИФНС вправе обратиться с иском в судебную инстанцию и взыскать штраф с неплательщика до 100 000 рублей. Самым жёстким наказанием является лишение свободы на срок до 3 лет. Граждане, не имеющие постоянной регистрации (гражданства) на территории РФ, платят 30 % сбор. Сумма штрафа для них увеличивается. Поскольку исполнение налоговых обязательств входит в поле деятельности государственных органов неуплата сборов от любых видов сделок грозит сделать гражданина невыездным. Собираясь за границу, он должен обязательно проверить, нет ли у него долгов перед налоговой.

Уплату налога с продажи дачи и земельного участка проводят любым удобным для гражданина способом. В уведомлении ФНС содержатся реквизиты организации, куда следует перечислить деньги. Если гражданин предпочитает использовать Интернет-сервисом, он может оформить онлайн заявку и провести безналичный платёж через банковскую карту. В любом случае физические лица, осуществляющие сделки по продаже недвижимого имущества, включая дачные домики и землю вокруг них, должны знать о необходимости и условиях уплаты налога на их реализацию.

Последнее обновление 2019-05-26 в 12:10

Продажа недвижимого имущества облагается НДФЛ по общему порядку, но в каждом частном случае могут быть предусмотрены различные нюансы начисления налога. Рассмотрим их в статье.