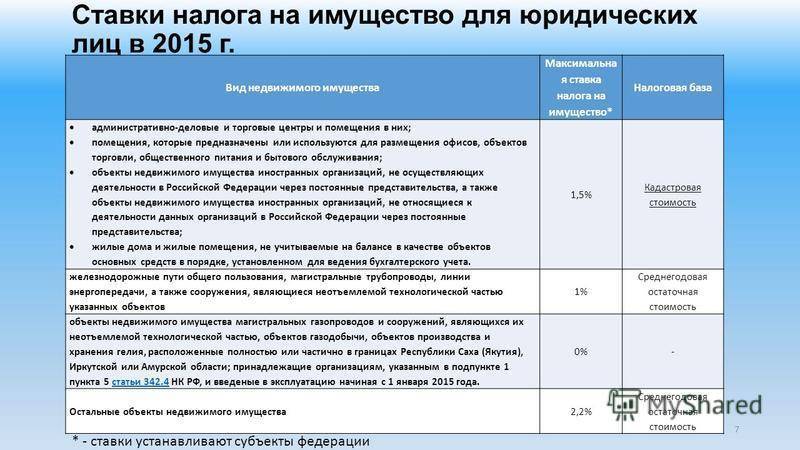

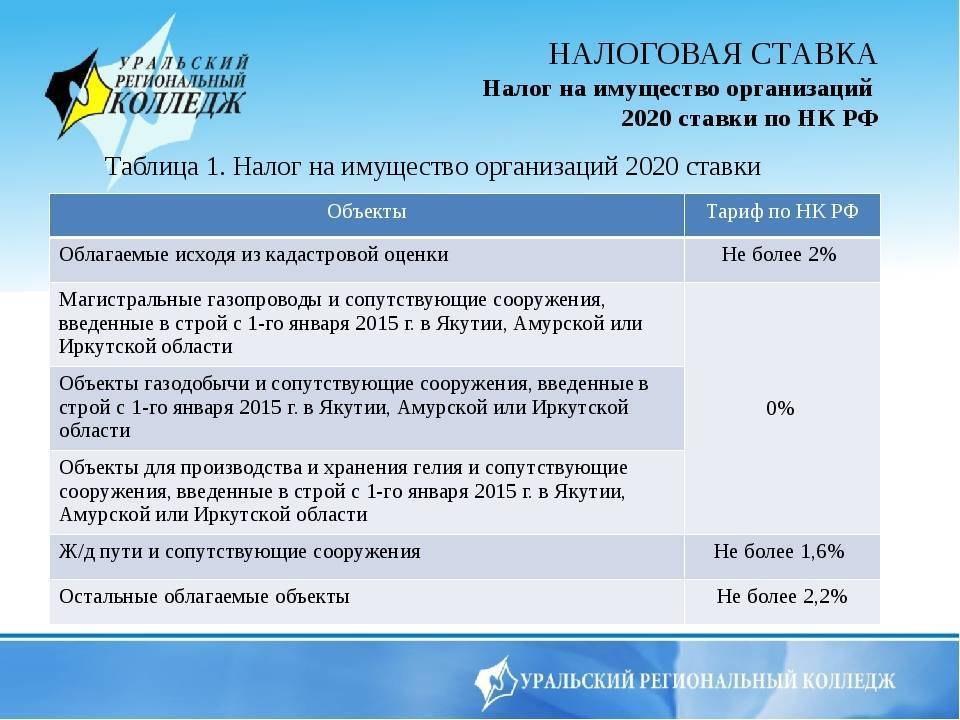

Налог на прибыль

«Налоговые ставки» изложена в новой редакции. Для налогоплательщиков, осуществляющих деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые принадлежат налогоплательщику и зарегистрированы в федеральном органе исполнительной власти по интеллектуальной собственности, законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, в отношении прибыли, полученной от указанной деятельности.

Налоговая ставка для налогоплательщиков, осуществляющих деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые принадлежат налогоплательщику и зарегистрированы в Роспатенте, законами субъектов РФ может устанавливаться пониженная налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов РФ, в отношении прибыли, полученной от указанной деятельности.

ВАЖНО!

Пониженная налоговая ставка подлежит применению при условии ведения раздельного учета доходов (расходов), полученных (понесенных) в рамках такой деятельности, осуществляемой на территории соответствующего субъекта РФ, и доходов (расходов), полученных (понесенных) от иной деятельности.

Субъекты РФ вправе установить пониженную ставку по налогу на прибыль организаций для налогоплательщиков, предоставляющих по лицензионному договору права использования результатов интеллектуальной деятельности.

Виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке, размер этой налоговой ставки, дополнительные условия применения этой налоговой ставки определяются законом соответствующего субъекта РФ.

Новой редакцией «Порядок исчисления налога и авансовых платежей» установлено, что от обязанности по исчислению и уплате авансовых платежей за налоговые периоды 2020 и 2021 годов освобождены:

- организации, осуществляющие творческую деятельность;

- налогоплательщики, работающие в области искусства и организации развлечений;

- библиотеки, архивы, музеи и прочие объекты культуры.

Виды экономической деятельности, осуществляемые такими организациями, определяются по кодам основного вида экономической деятельности, содержащимся в ЕГРЮЛ по состоянию на 31.12.2020.

ВАЖНО!

Организации культуры освобождаются от обязанности представлять налоговые декларации за отчетные периоды 2020 и 2021 годов, а также уплачивают налог за налоговые периоды 2020 и 2021 годов не позднее 28.03.2022 в силу новой редакции .

В изменили сроки и порядок уплаты налога и налога в виде авансовых платежей. По новой редакции налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период статьей 289 НК РФ, если иное не предусмотрено статьей 287 НК РФ. Ежемесячные авансовые платежи уплачиваются в течение отчетного периода, в срок не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено статьей 287 НК РФ.

Обзор документа

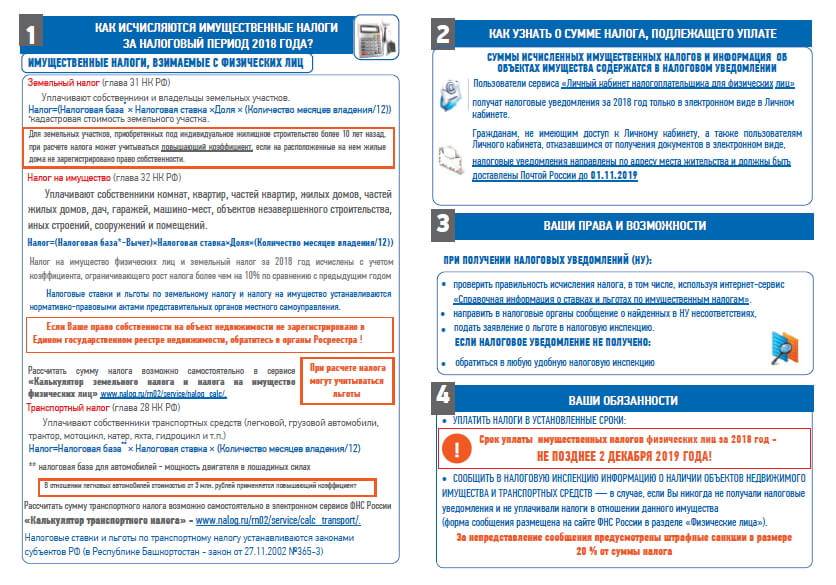

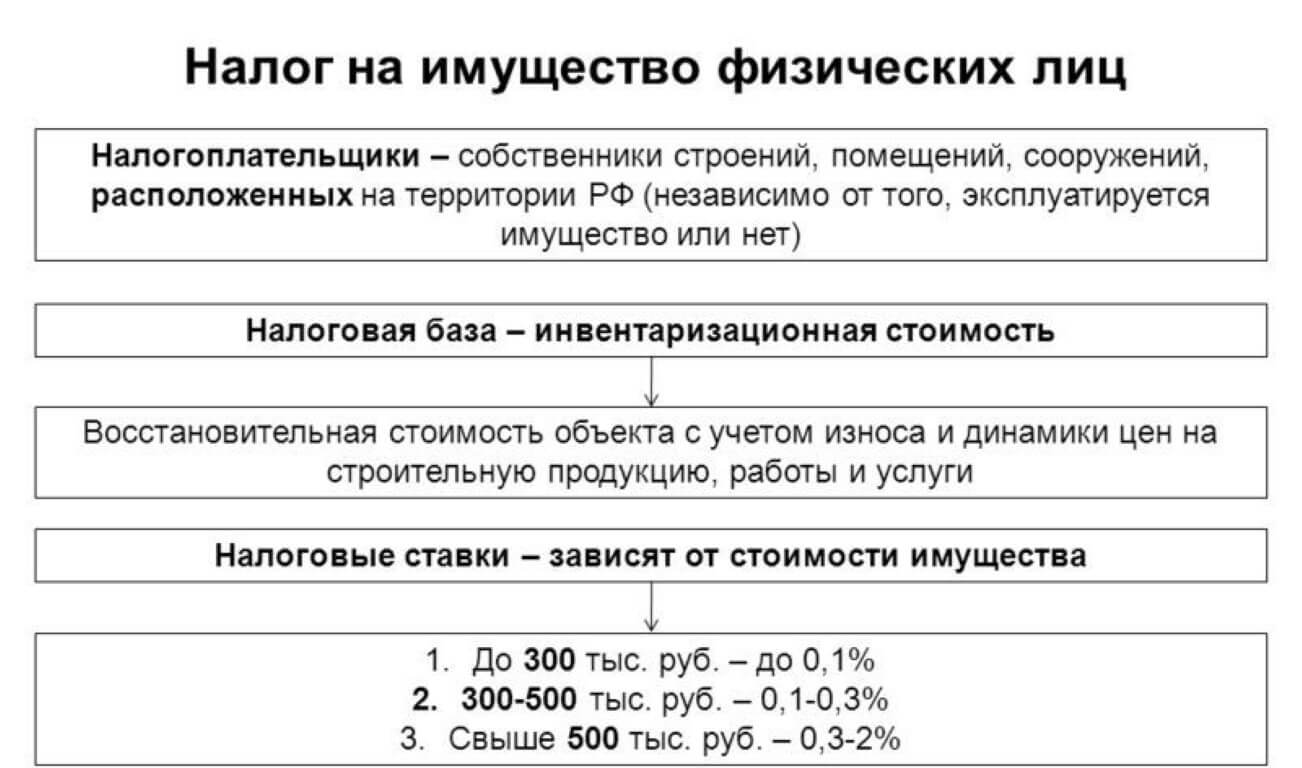

Сообщается, что сумма налога на имущество граждан за 2020 г. может отличаться от 2019 г., несмотря на прежние налоговую ставку, кадастровую стоимость, период владения, льготы.

Среди возможных причин:

– изменился понижающий коэффициент (К) в формуле расчета налога;

– применено ограничение ежегодного 10-процентного роста налога с третьего периода, в котором налог считается по кадастровой стоимости;

– налог рассчитан с учетом переплаты, в т. ч. по другим налогам.

Конкретные причины можно уточнить в налоговом органе или в контакт-центре ФНС.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

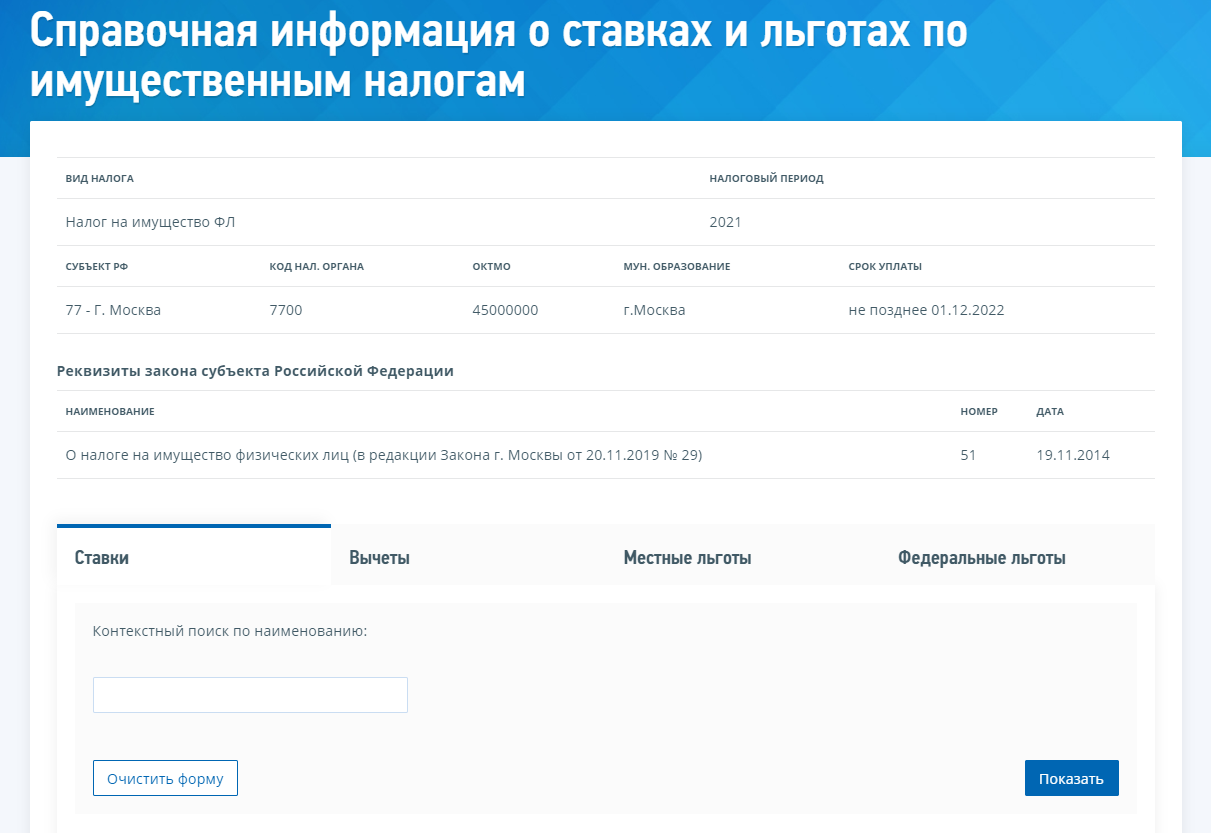

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

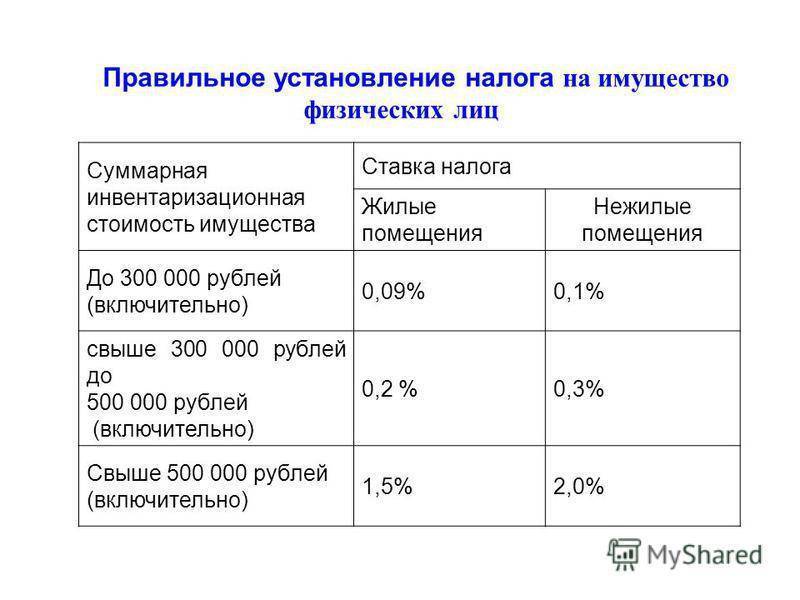

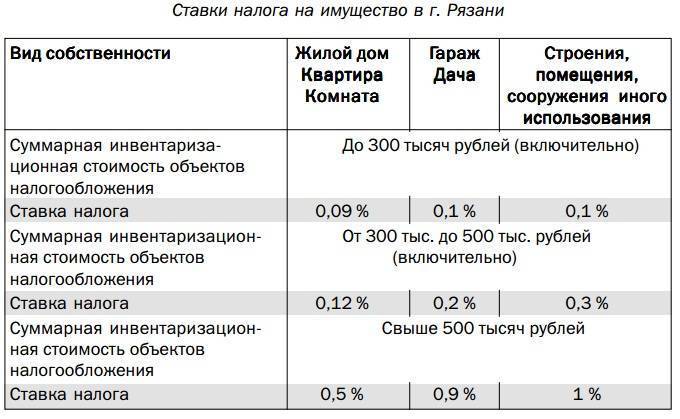

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

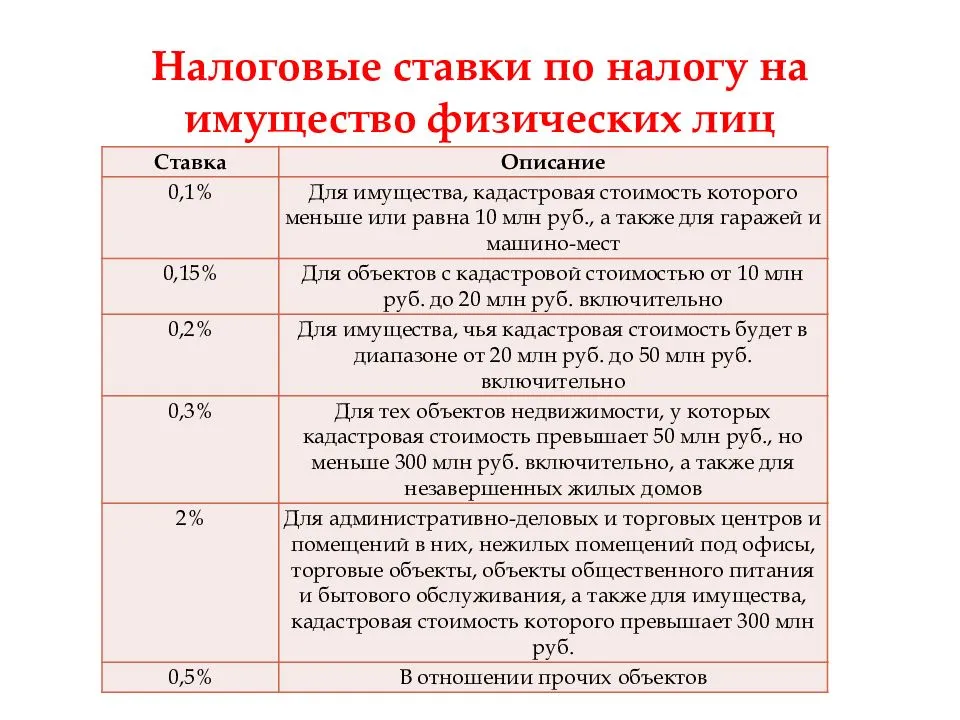

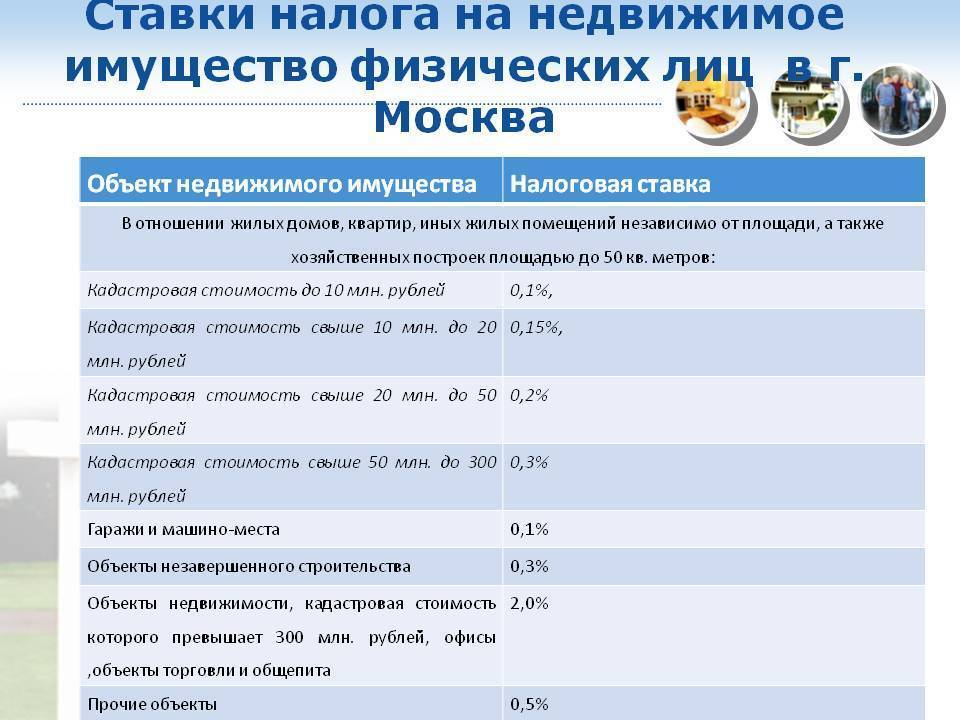

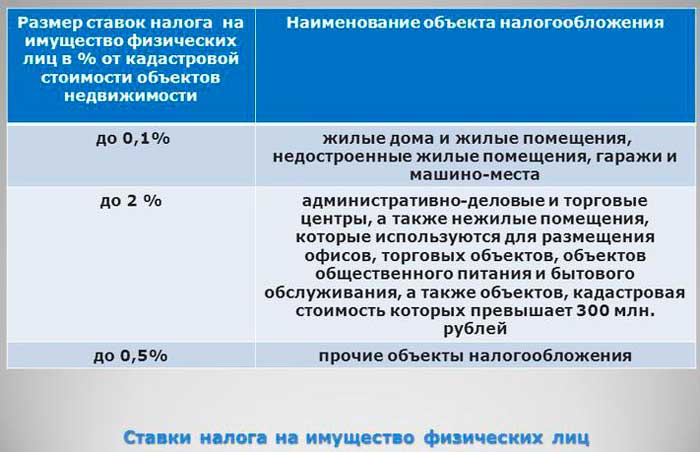

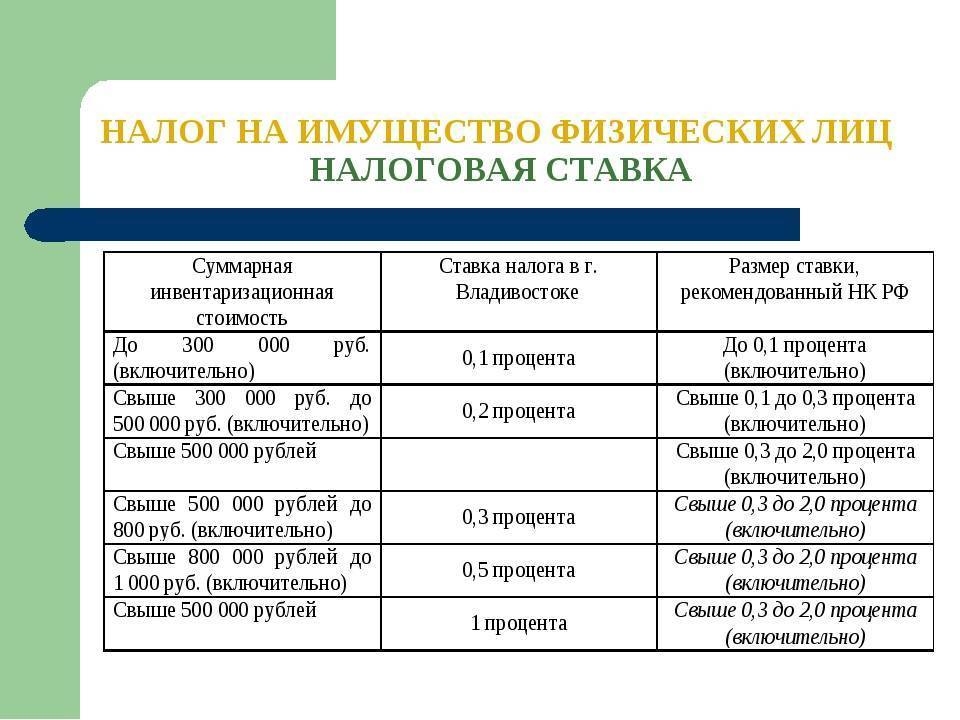

Налог на роскошь на квартиры и дома в РФ в 2020 году

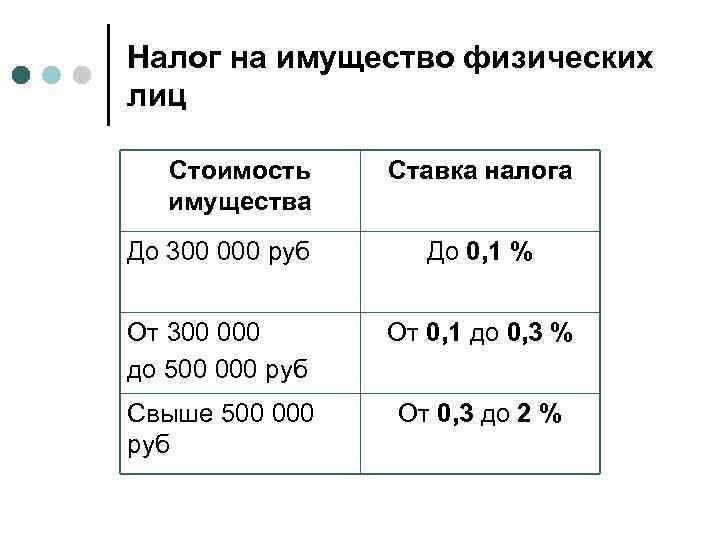

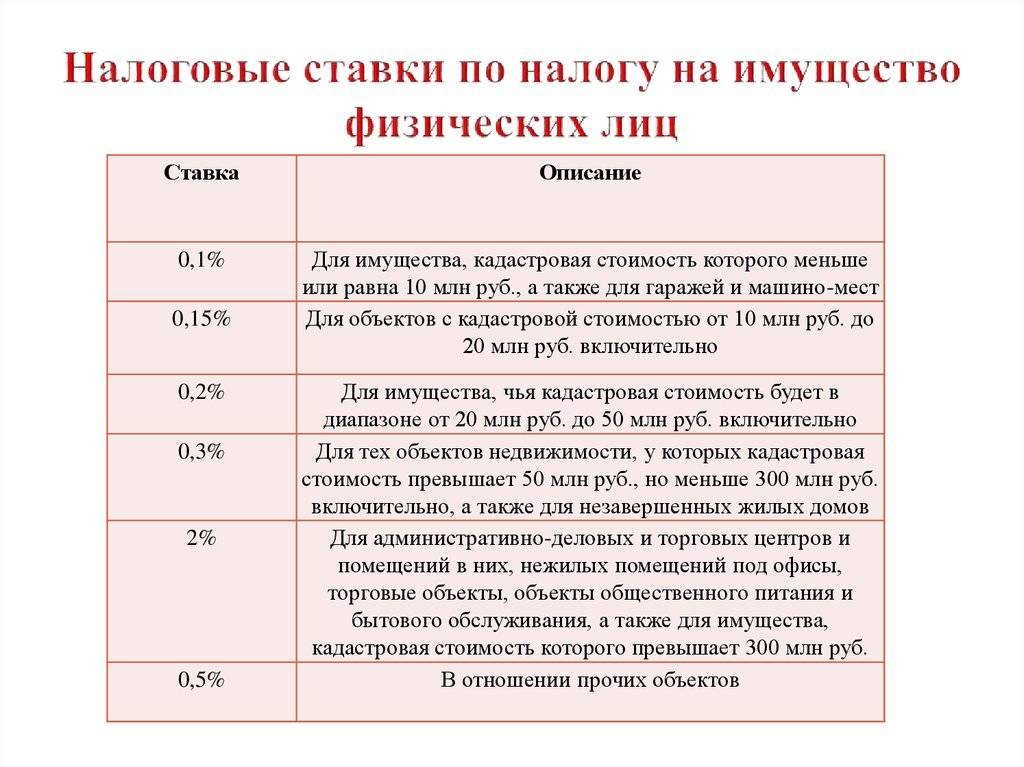

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

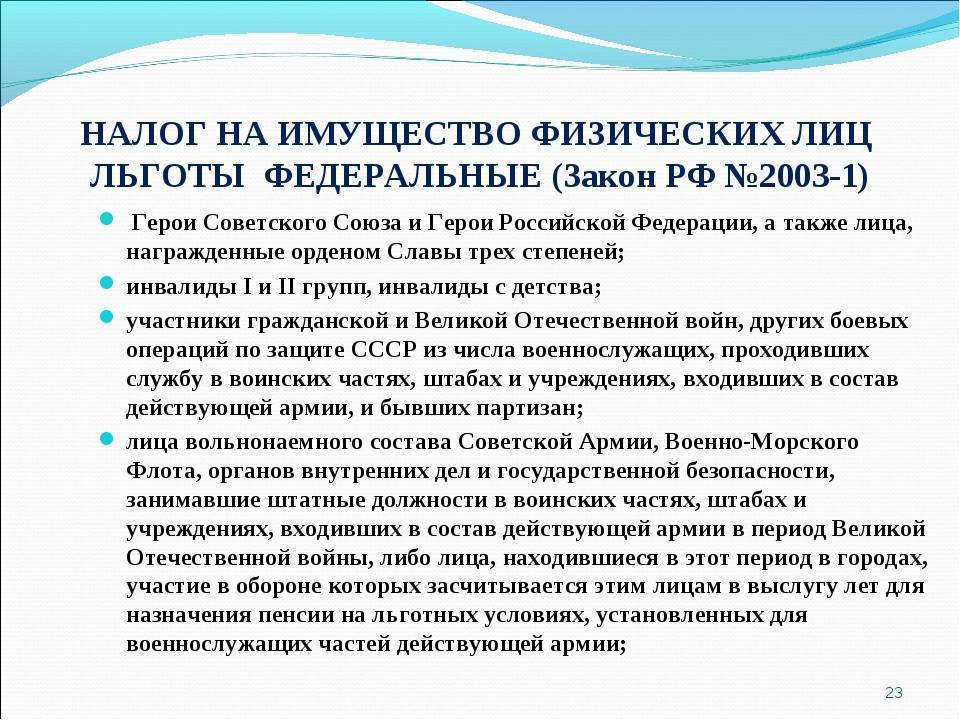

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

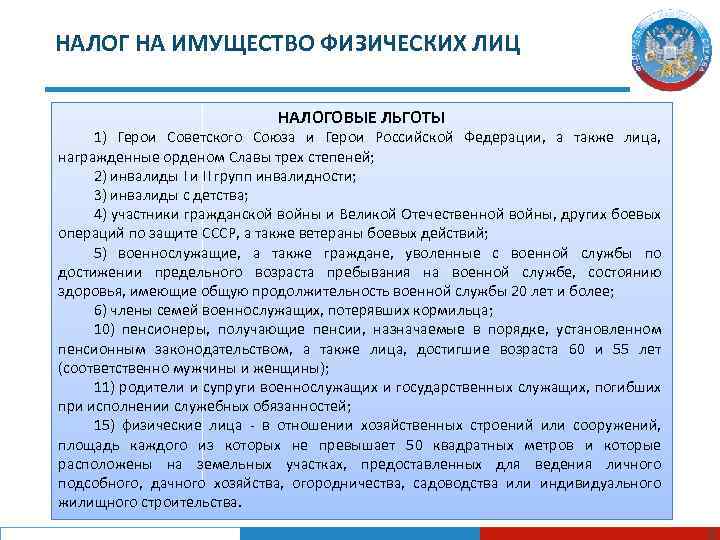

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

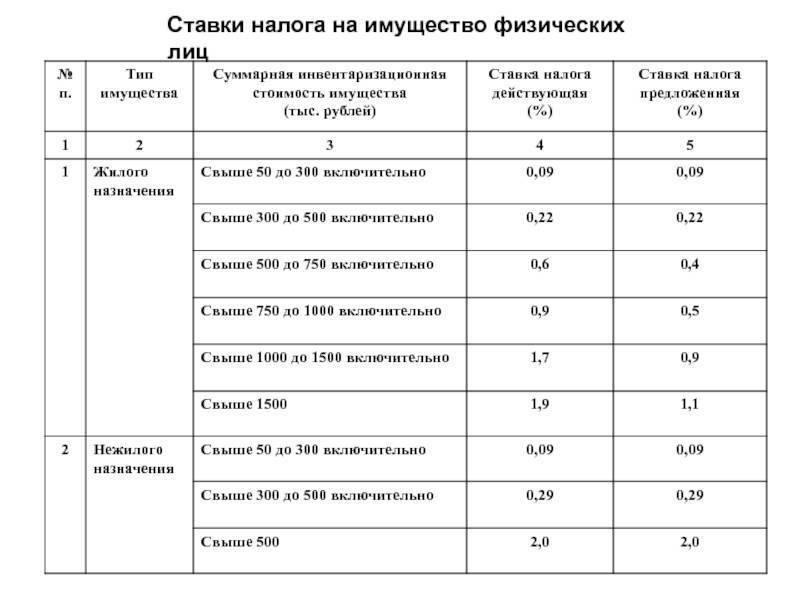

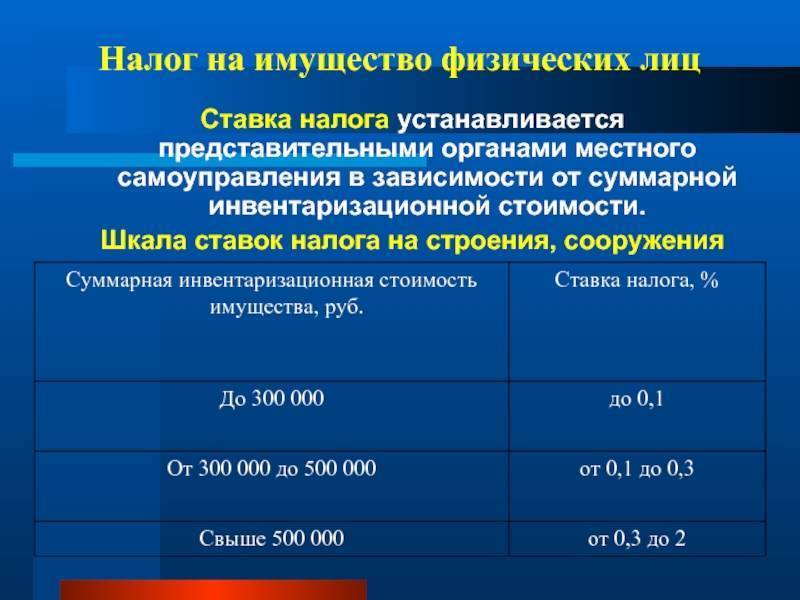

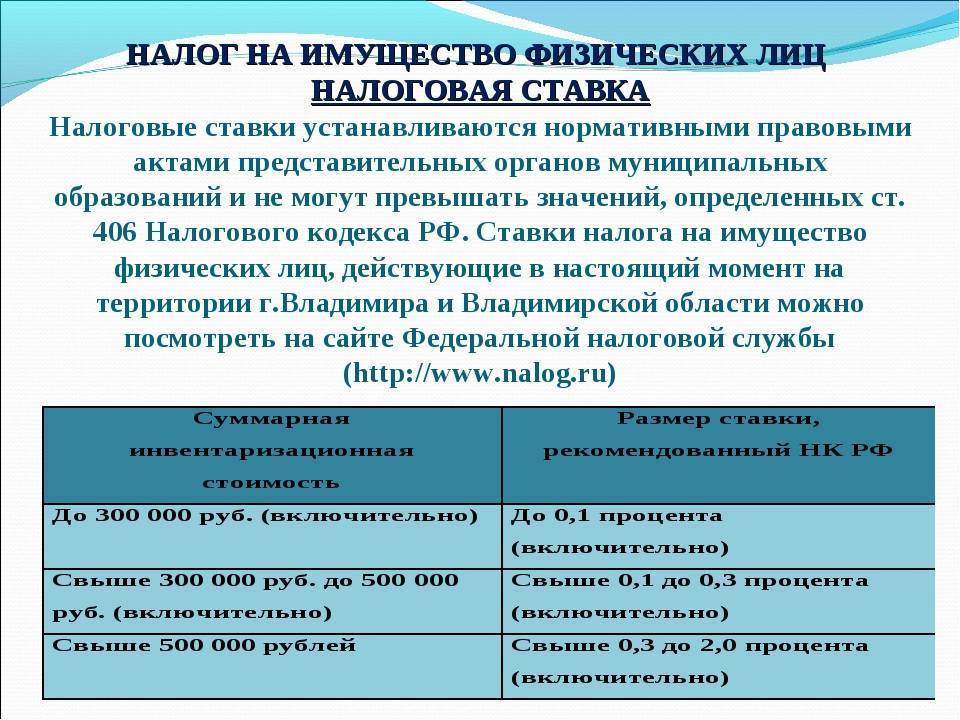

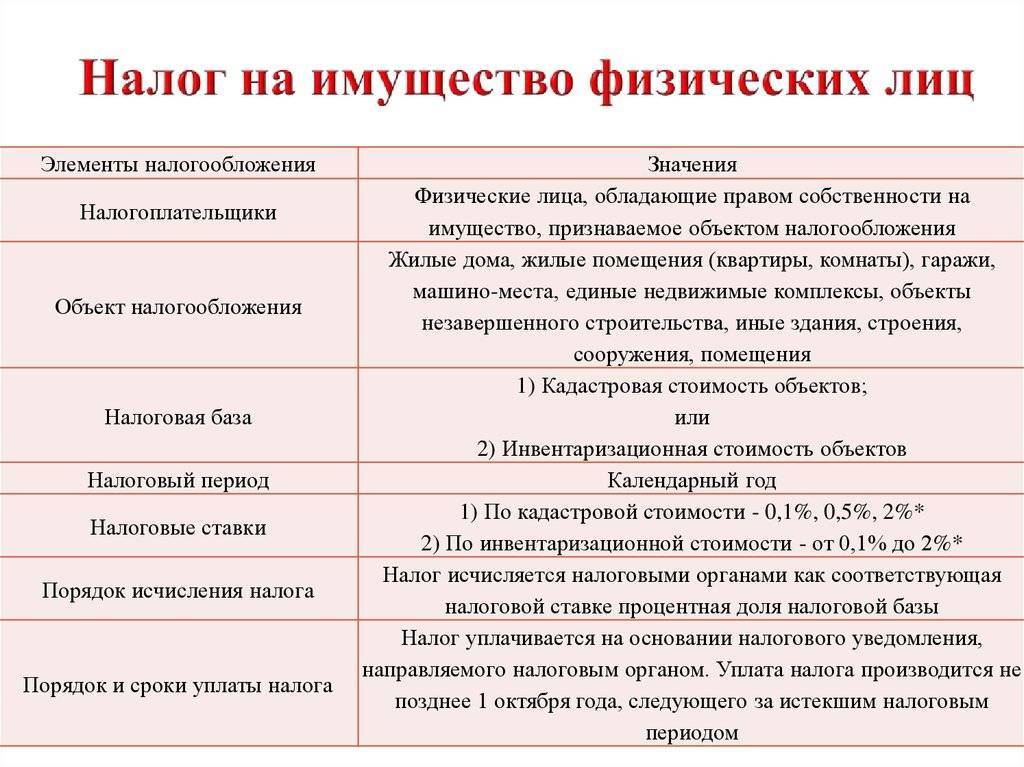

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

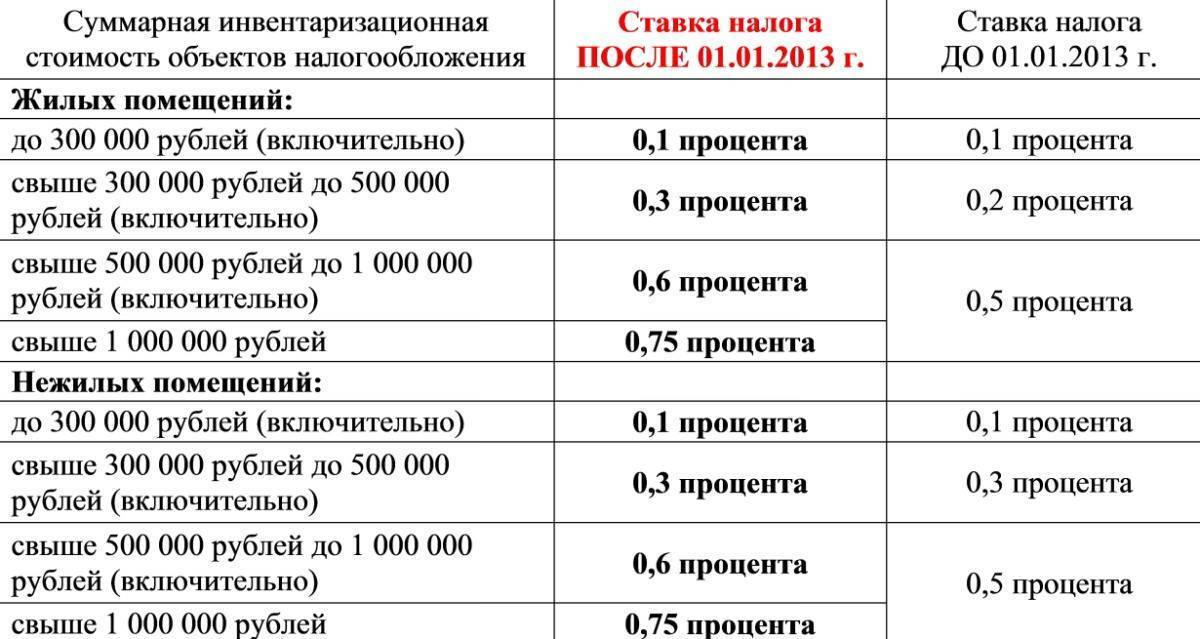

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос.