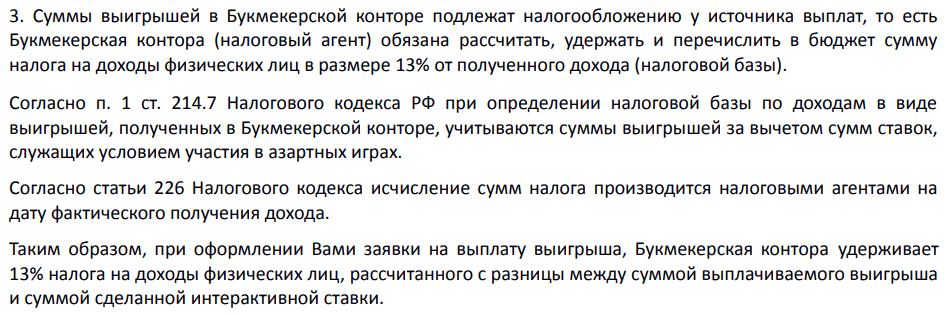

Получение лицензии

^

Согласно действующему

законодательству, деятельностьпо организации и проведению

азартных игр в букмекерских конторах и тотализаторах подлежит обязательному

лицензированию. Такая лицензия

действует бессрочно.

Федеральная налоговая служба является органом, который лицензирует деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах.

Для получения лицензии необходимо выполнение определенных условий.

Среди них разделение игорного заведения на зону обслуживания участников азартных игр и служебную зону,

размещение нормативных документов (Федеральный закон от 29.12.2006 № 244-ФЗ),

правил азартных игр и правил посещения игорного заведения в доступном для участников игр месте и т.д. см.

Постановление Правительства Российской Федерации от 26.12.2011 №1130.

- а) документ, содержащий сведения о работниках соискателя лицензии (фамилия, имя, отчество и дата рождения), с приложением копий паспортов и копий трудовых книжек указанных работников;

- б) расчет стоимости чистых активов соискателя лицензии, осуществленный в порядке, установленном Министерством финансов Российской Федерации;

- в) копии документов, подтверждающих наличие у соискателя лицензии необходимых для осуществления лицензируемого вида деятельности и принадлежащих ему на праве собственности или ином законном основании специального оборудования, позволяющего обеспечить учет, обработку ставок, интерактивных ставок, фиксирование результатов азартных игр и расчет сумм выигрышей, подлежащих выплате, а также зданий, строений, сооружений (единой обособленной части здания, строения и сооружения), права на которые не зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним (в случае, если такие права зарегистрированы в указанном реестре, представляются сведения об этих зданиях, помещениях и сооружениях);

- г) планы помещений игорного заведения (по каждому адресу места осуществления лицензируемого вида деятельности) с указанием зоны обслуживания участников азартных игр, служебной зоны и расположения процессингового центра букмекерской конторы (процессингового центра тотализатора) и кассы букмекерской конторы (кассы тотализатора);

- д) копии документов, подтверждающих наличие в штате соискателя лицензии сотрудников, обеспечивающих личную безопасность участников азартных игр, иных посетителей игорного заведения и работников организатора азартных игр во время их нахождения в игорном заведении, или копию договора о предоставлении частных охранных услуг, или копии документов, подтверждающих оборудование игорного заведения системой тревожной сигнализации, либо копии иных документов, подтверждающих обеспечение соискателем лицензии личной безопасности участников азартных игр, иных посетителей игорного заведения и работников соискателя лицензии во время их нахождения в игорном заведении;

- е) сведения о размере и источниках происхождения денежных средств, вносимых в оплату уставного капитала соискателя лицензии, в соответствии с Правилами подтверждения источников происхождения денежных средств, вносимых в оплату уставного капитала организатора азартных игр в букмекерской конторе или тотализаторе, утвержденными постановлением Правительства Российской Федерации от 13 июля 2011 г. N 567.

При проведении проверки сведений, содержащихся в представленных документах, а также контроля соблюдения соискателем лицензии лицензионных требований

ФНС России запрашивает необходимые сведения в государственные структуры и ведомства.

Осуществление лицензируемого вида деятельности с грубым нарушением лицензионных требований влечет наложение административного штрафа на юридических лиц в размере от пятисот тысяч до одного миллиона рублей или административное приостановление деятельности на срок до девяноста суток.

Если Вы намерены осуществлять деятельность по адресу, не указанному в лицензии,

то в заявлении о ее переоформлении необходимо указать новый адрес

и перечень документов, определенный Постановлением Правительства Российской Федерации от 26.12.2011 №1130.

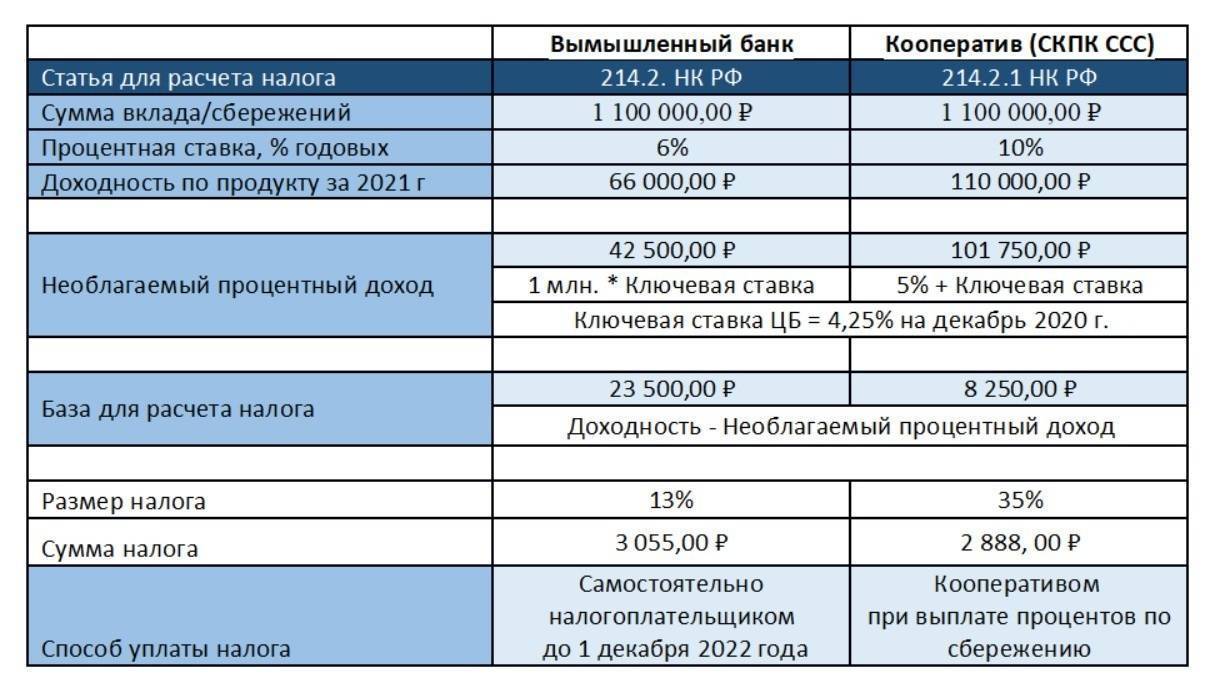

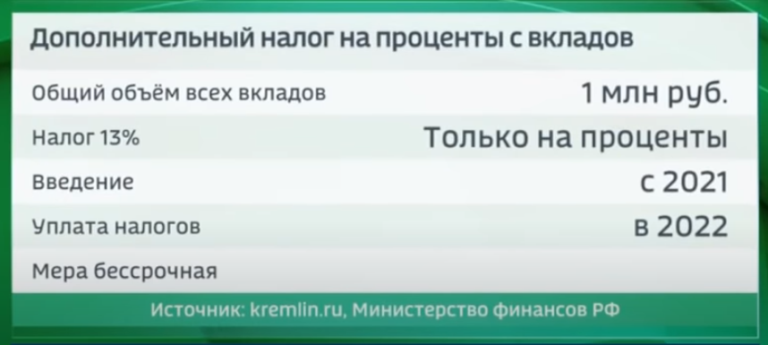

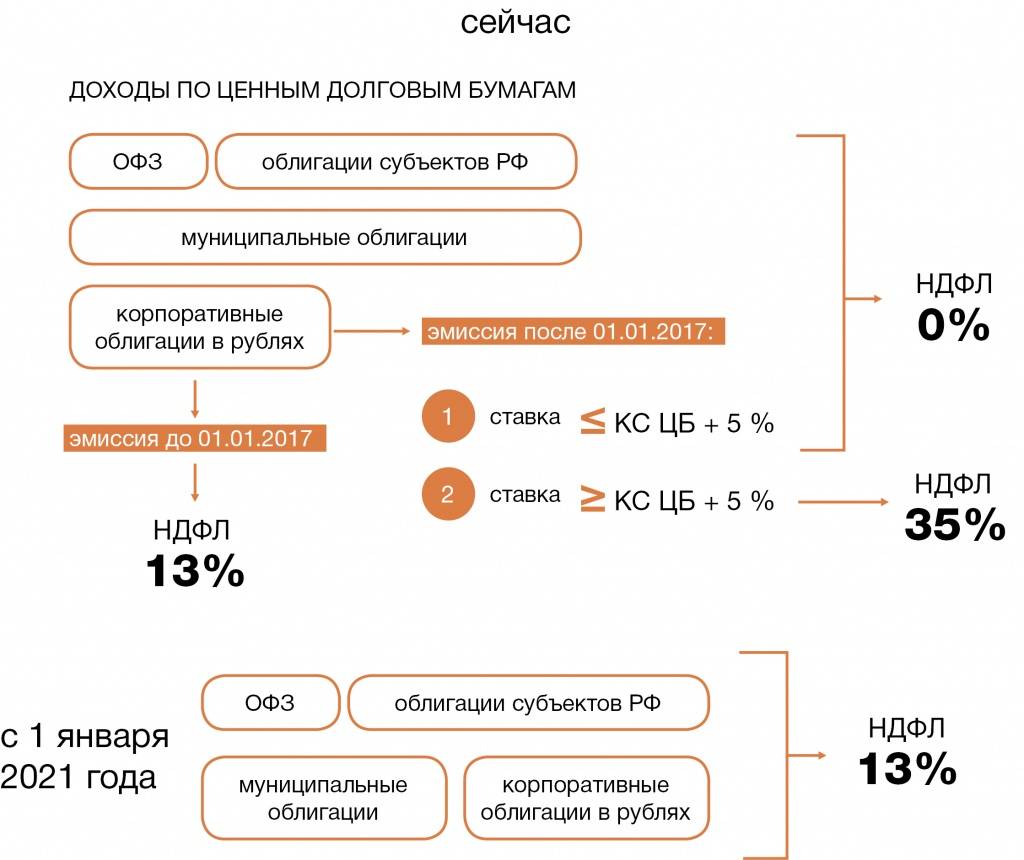

Как посчитать налог на доход по валютным вкладам

По банковским вкладам в иностранной валюте также нужно будет платить налог независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Пусть вы открыли годовой долларовый вклад на 10 тысяч долларов со ставкой 0,6% годовых, проценты по которому выплачиваются в конце срока, к примеру, 30 ноября 2021 года. Тогда проценты составят 60 долларов. Курс доллара ЦБ на эту дату был около 74,98 рублей за доллар. Переведем проценты из долларов в рубли — они составят 4499 рублей.

По закону эта сумма слишком мала, чтобы платить с нее налог. Однако ее добавят к доходам по другим вкладам, если они у вас есть. При этом в Минфине отдельно объяснили, что доход от изменения курсов валют налогообложению не подлежит.

Письмо Департамента налоговой политики Минфина России от 11 ноября 2020 г. N 03-04-05/98164 Об уплате НДФЛ с суммы выигрыша, полученной от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе

23 декабря 2020

Департамент налоговой политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц с суммы выигрыша, полученной от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, и в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

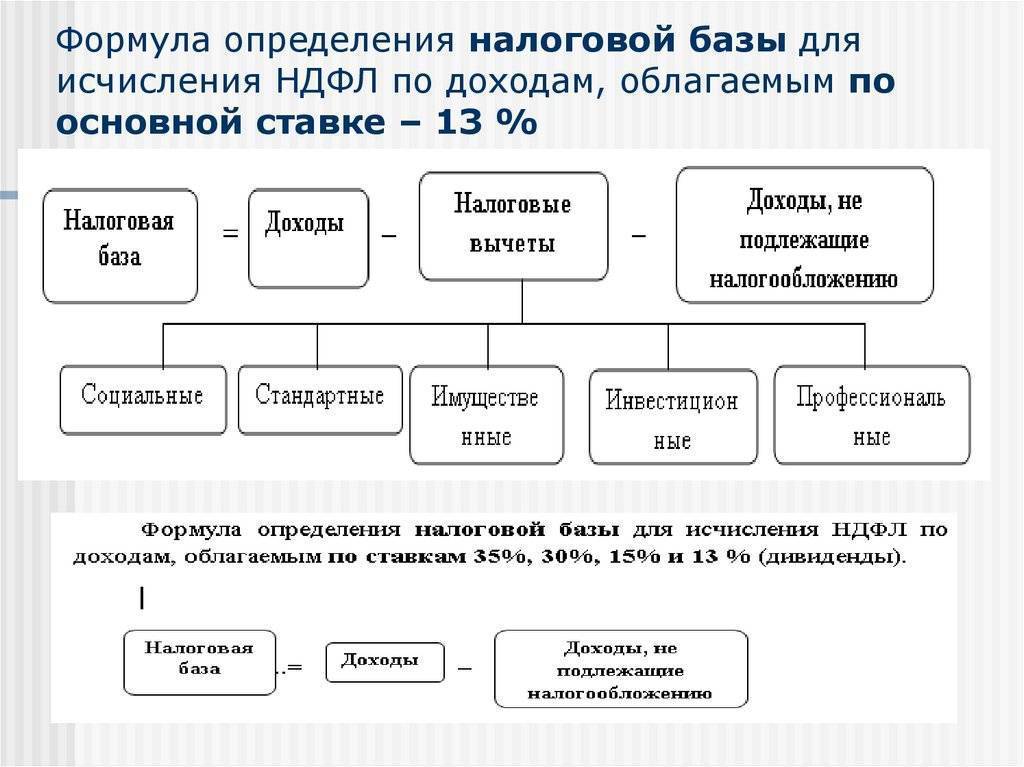

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

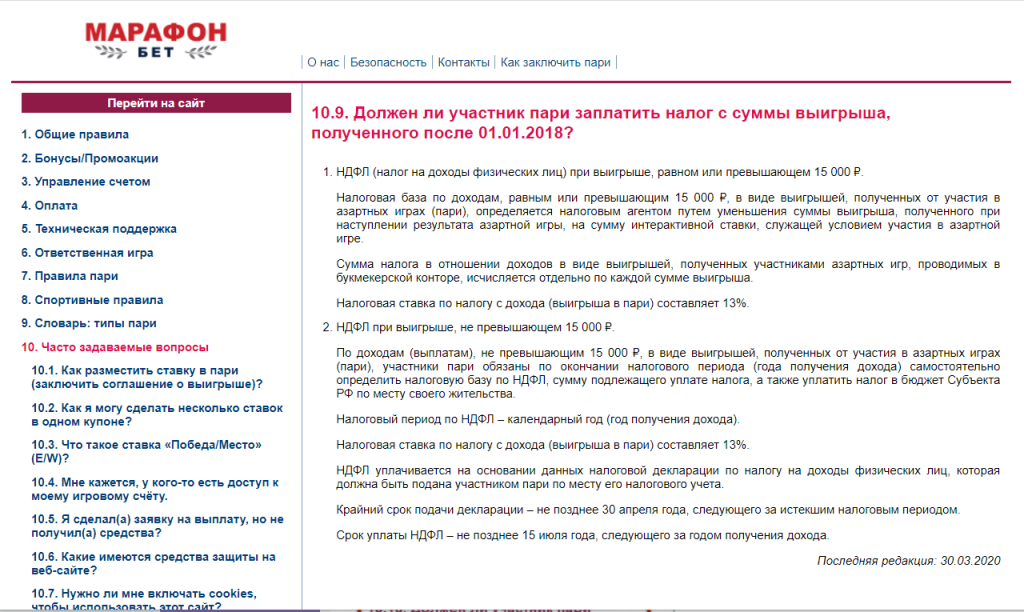

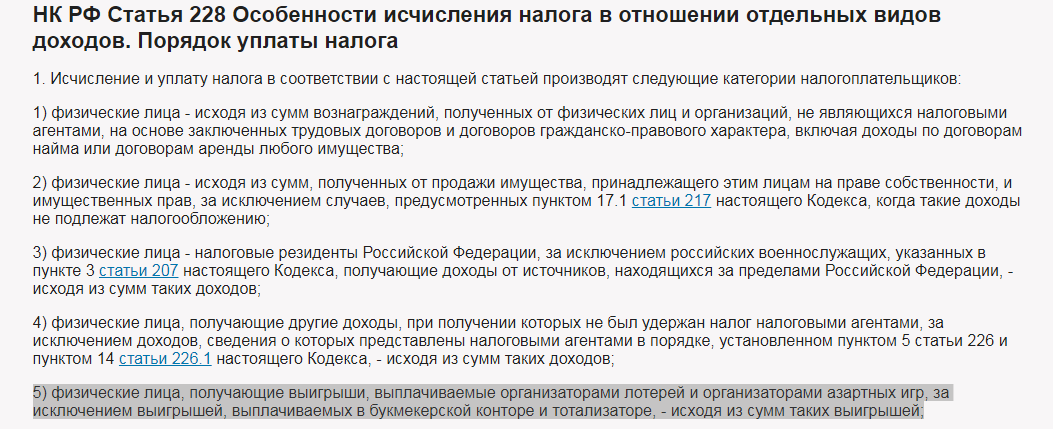

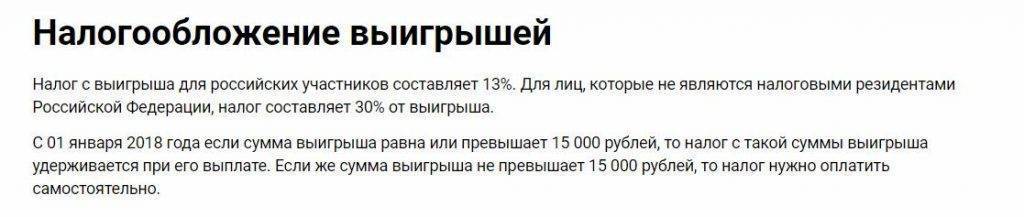

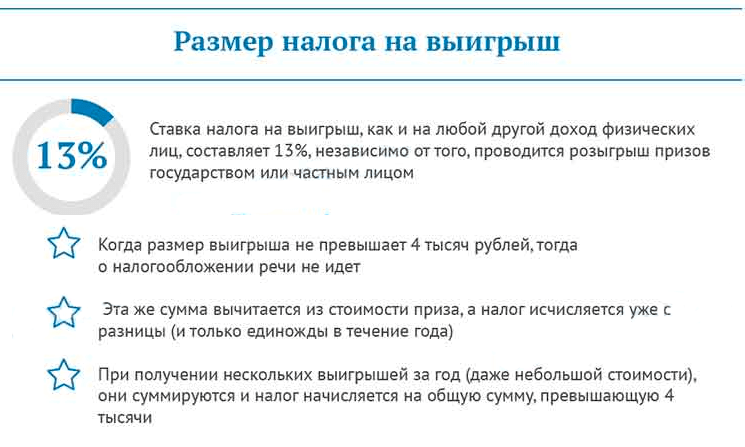

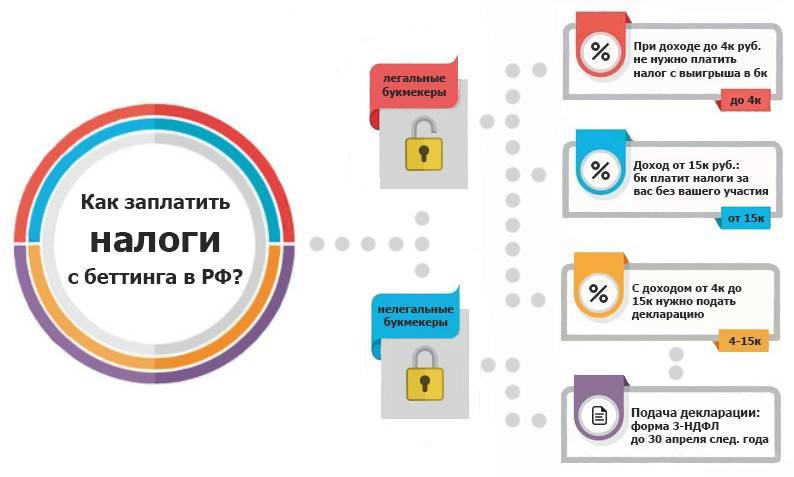

В соответствии с подпунктом 5 пункта 1 и пунктом 2 статьи 228 Кодекса физические лица, получающие выигрыши, выплачиваемые организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе, исчисляют и уплачивают налог на доходы физических лиц самостоятельно, исходя из сумм таких выигрышей, не превышающих 15 000 рублей.

При этом согласно абзацу восьмому пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы, не превышающие 4 000 рублей, в виде стоимости выигрышей, полученных участниками азартных игр, проводимых в том числе в букмекерской конторе и тотализаторе, за налоговый период.

В этой связи исчисление и уплата налога на доходы физических лиц в отношении доходов физических лиц, полученных в виде выигрышей от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, производится исходя из сумм выигрышей с учетом не подлежащей обложению налогом на доходы физических лиц суммы в размере 4 000 рублей за налоговый период.

При этом уменьшение суммы выигрыша в указанных целях на сумму ставки или интерактивной ставки, в случае когда сумма выигрыша, полученного от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, не превышает 15 000 рублей, Кодексом не предусмотрено.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (пункт 4 статьи 228 Кодекса).

Согласно пункту 1 статьи 229 Кодекса налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Таким образом, физические лица, получившие выигрыши, не превышающие 15 000 рублей, от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, обязаны самостоятельно исчислить сумму налога исходя из всех полученных в налоговом периоде выигрышей, а также представить в налоговый орган по месту своего жительства налоговую декларацию по налогу на доходы физических лиц.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Выигрыш в акции, проводимой в целях рекламы

Чаще всего сегодня люди сталкиваются все же не с четко организованными лотереями, проводимыми по всем правилам и стандартам этой сферы. В большинстве случаев люди участвуют в рекламных акциях. Надо понимать, что цель таких мероприятий – это отнюдь не раздача денег клиентам и случайным людям. Основная задача организатора в этом случае – это реклама и продвижение определенного продукта, повышение продаж конкретных позиций, которые без таких акций не пользуются большой популярностью у потребителей.

В большинстве случаев выигрыши с таких акций предполагают уплату налога в 35 процентов – в связи со спецификой мероприятия законодательство предусматривает именно такой налог. Однако можно с уверенностью говорить о том, что при этом победители самостоятельно не будут уплачивать эту сумму.

Тут есть две основных вариации – либо в условиях акции уже указывается сумма выигрыша с учетом уплаты налога (при этом сам налог выплачивается организатором в налоговые органы), либо в условиях проводимого мероприятия указано, что с выигранной суммы организатор самостоятельно осуществит уплату налога – однако сумма при этом может быть указана без учета налога. В любом случае необходимо очень внимательно читать условия любых подобных акций – они зачастую таят в себе множество тонкостей и малозаметных нюансов.

При этом победителю все равно придется частично взаимодействовать по всем этим вопросам с организатором акции. Дело в том, что на момент выплаты денежного выигрыша вы уже могли вычитать налог за прошедший год – и тогда вы получите всю предусмотренную сумму целиком. В некоторых случаях, когда выигрыш имеет материальное оформление (победителю предоставляется не определенная сумма, а техника или ценный подарок) организаторы могут самостоятельно сообщить о вашем выигрыше в налоговую – и уже там будут отсчитывать конкретную сумму НДФЛ. До 1 марта следующего года вам придет уведомление, которое и позволит вам узнать о необходимости уплатить налог.

Каким будет налог, если…

В этой части не будет кратких вопросов, а будет подробное описание возможных сценариев «из жизни». Подобные сценарии встречаются и будут встречаться в игровой практике любого любителя ставок: мы посчитали, что подробный их разбор позволит лучше понять нюансы.

Сценарий №1

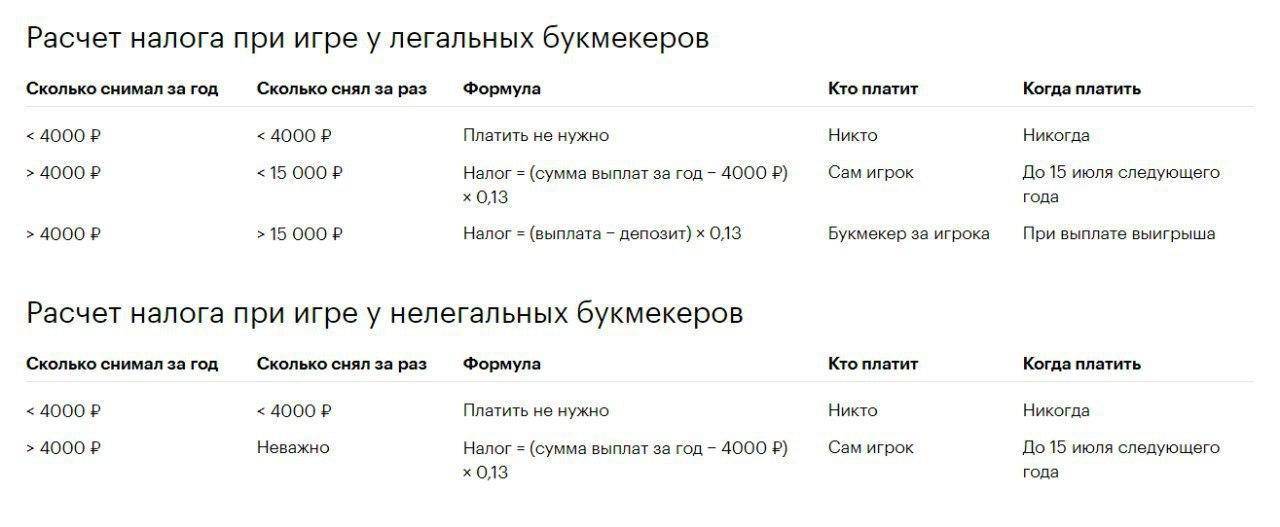

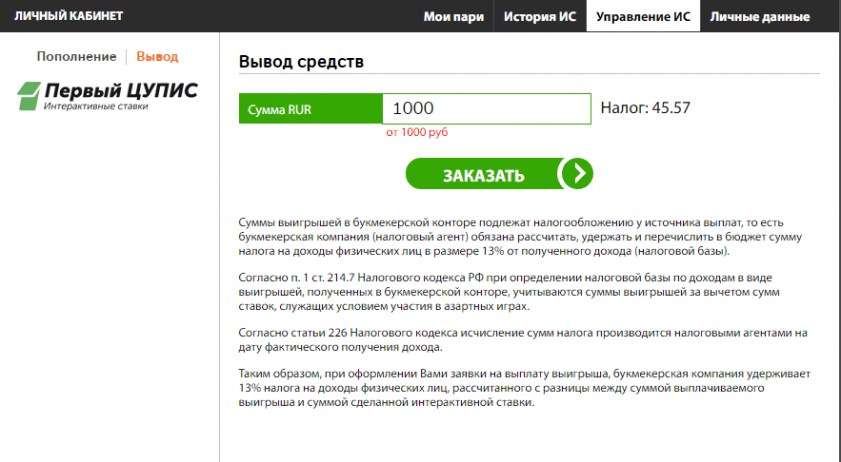

Игрок сделал депозит в размере 10 000 рублей (согласно законодательству, именно это называется интерактивной ставкой). На эти деньги он заключил 5 пари, по 2 000 каждое. Три пари проиграли (6 000 рублей), два выиграли с коэффициентами 5.0 и 15.0. На счету игрока образовалось 40 000 рублей. Игрок хочет вывести эти деньги. Как будет взиматься налог? Отдельно по каждому пари или по разнице между внесенным депозитом (суммой депозитов) и суммой (суммами) вывода?

Олег Давыдов:

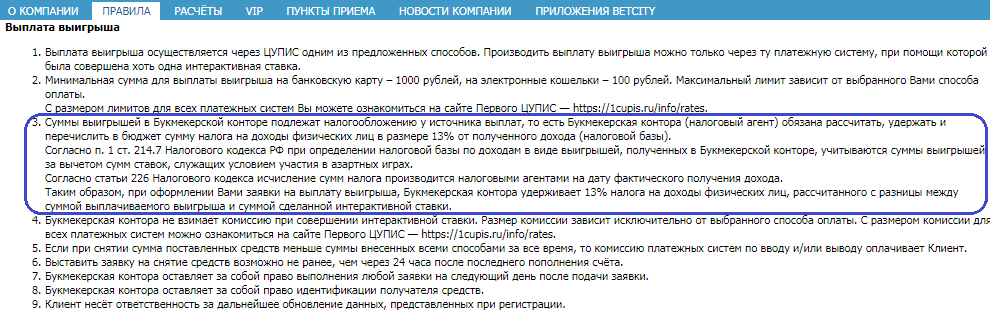

— Для целей налогообложения применяются понятия ставка (интерактивная ставка) и выигрыш — это всегда денежные средства, которые передаются от игрока в букмекерскую контору или обратно. Поэтому упрощенно, по выплатам более 15 000 рублей налог должен рассчитываться как 13% от разницы между суммой вывода и суммой ввода.

Иллюстрация к сценарию №1

| Дано |

1. Сделан депозит в 10 000 рублей. 2. Размещено 5 пари по 2000 рублей. 3. Выиграли два пари с коэффициентами 5.0 и 15.0. 4. На счету — 40 000 рублей. |

| Как взимается налог |

Налог взимается с разницы между депозитом и выводимой суммой. 1. Налоговая база: выигрыш 40 000 – интерактивная ставка 10 000 рублей = 30 000 рублей. 2. Размер налога от этой суммы: 13% от чистого выигрыша = 3 900 рублей. 3. Сумма к выплате за вычетом налога: 40 000 – 3 900 = 36 100 рублей. |

Сценарий №2

Игрок сделал интерактивную ставку (депозит) в размере 100 000 рублей. На эти деньги он заключил 20 пари, по 5 000 рублей каждое. Выиграло только одно пари, но с коэффициентом 20.0. На счету — снова 100 000 рублей, игрок хочет их вывести. Как будет взиматься налог? Отдельно по каждому выигранному пари либо по разнице между внесенным депозитом (суммой депозитов) и выводимой суммой (суммами)?

Олег Давыдов:

— Налог не будет взиматься, поскольку база составит 0 рублей. Это прямо следует из ст. 214.7 НК РФ.

Иллюстрация к сценарию №2

| Дано |

1. Сделан депозит в 100 000 рублей. 2. Размещено 20 пари по 5 000 рублей. 3. 19 пари проиграло, 1 пари выиграло с коэффициентом 20.0. 4. На счету — 100 000 рублей. |

| Как взимается налог |

| Налог взиматься не должен. Налоговая база равна сумме выигрыша за вычетом суммы интерактивной ставки: 100 000 – 100 000 = 0. |

Виды выигрышей, подлежащих налогообложению

Налог на выигрыш выплачивается либо самим гражданином, либо (за него) юридическим лицом, организатором лотереи, телеигры и т.д. Все зависит от вида выигрыша.

Таблица 1. Виды выигрышей и ставки

| Вид | Ставка,% | Кто платит |

| Лотереи, лото | 13 | Гражданин |

| Ставки на спорт и т.д. | 13 | Букмекерская контора |

| Телеигра | 13 |

|

| Рекламная акция | 35 |

|

| Казино | 13 | Гражданин |

| Подарки | 13 | Гражданин |

В случае получения денежного приза подоходный налог выплачивает организатор, но это все равно деньги гражданина, просто он получает на руки сумму, уменьшенную на величину НДФЛ. Например, если в рекламной акции человек выиграл 10 000 руб., на руки он получит 8 700 руб., а 1 300 руб. организатор перечислит в качестве НДФЛ государству.

Лотерея

В России проводится множество лотерей. Всем известны «Гослото», «Спортлото», «Русское лото», «Золотая подкова», «Столото» и т.д. Для того чтобы принять участие в розыгрыше, необходимо приобрести лотерейный билет.

Рис. 1. Лотерея «Столото»

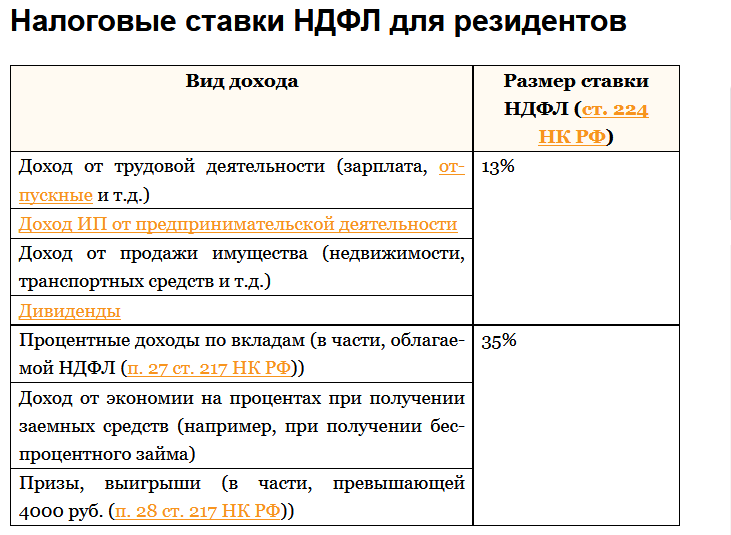

Чтобы понять, какой налог с выигрыша в лотерею должен взиматься, необходимо понимать, что выигрыш – это доход физического лица. Соответственно, оплачивать он должен налог на доходы физических лиц (НДФЛ). По лотерее ставка НДФЛ для резидентов РФ – 13%. Если гражданин не является резидентом, он должен уплатить 30% от полученной суммы. Оплата производится выигравшим лицом самостоятельно, если другое не указано в правилах проведения лотереи.

Выплата налога с лотерейного выигрыша имеет свои особенности:

- даже минимальный выигрыш в размере 100 руб. подлежит налогообложению;

- все суммы за год складываются, и налог рассчитывается с общей суммы;

- даже в случае, если затраты превысили полученный доход, налог необходимо уплатить. Так, например, при затратах в 5 000 руб. и выигрыше в 1 000 руб. платится НДФЛ: 1 000 * 0,13 = 130 руб.

Справка! Самый большой выигрыш в лотерею в мире достался пенсионерке Глории Маккензи из Флориды – 590 млн долларов.

Казино и букмекерские конторы

Налогообложение выигрыша на азартных играх в казино, например, с покера, осуществляется по ставке 13% как для резидентов, так и для нерезидентов

И неважно, российское это заведение или иностранное, реальное или онлайн. Казино не вычитает налог из выигранной суммы

Оплата возлагается на гражданина.

Справка! Будьте осторожны, в интернете большое количество фальшивых букмекерских сайтов. С их помощью реализуются некоторые .

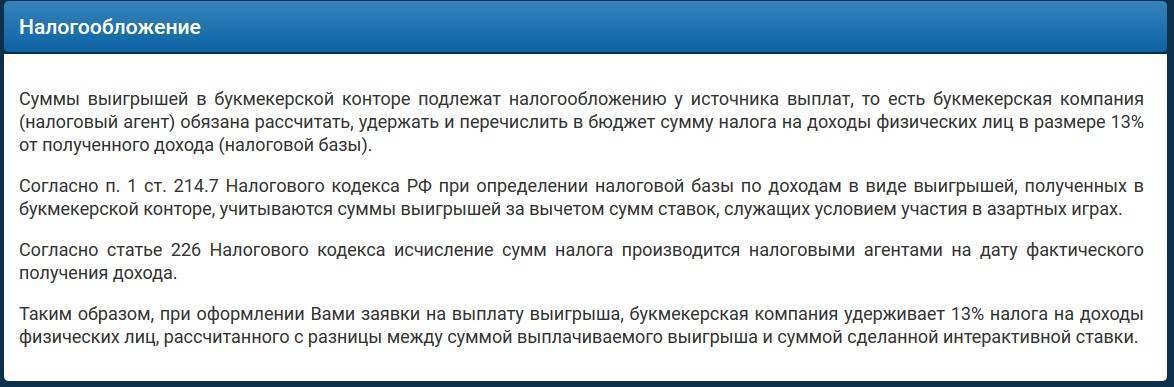

Букмекерские конторы, где делаются ставки на спорт или другие события, в отличие от казино, обязаны вычесть НДФЛ сразу и на руки выдавать лишь сумму дохода за вычетом налога. Таким образом, человек, выигравший в букмекерской конторе, может не задумываться об оплате НДФЛ.

Более подробно о том, как будет браться налог с выигрыша в букмекерских конторах, смотрите в видео:

Телеигры

Ставка налога на выигрыш в телевизионных играх или викторинах зависит от того, носит ли эта викторина рекламный характер.

Рис. 2. Телеигра «Кто хочет стать миллионером»

Например, игра «Кто хочет стать миллионером» не носит рекламного характера, т.к. предлагает только денежные призы. Игра «Поле чудес» также не рекламная, т.к. призы в ней озвучиваются без указания марок – просто телевизор, просто музыкальный центр и т.д. Ставка НДФЛ в этом случае 13%.

Если викторина носит рекламный характер, т.е. в ней разыгрываются призы определенных торговых марок и производителей, то она относится к рекламным и облагается налогом на выигрыш в России по ставке 35%.

По закону, в случае получения приза, гражданин обязан оплатить НДФЛ самостоятельно. Если выиграны деньги, оплату производят организаторы.

Рекламная акция, конкурс

Очень часто магазины, торговые компании, производители проводят рекламные акции с целью повышения продаж. Призы, выигранные в этих акциях, облагаются налогом по ставке 35%. Если это деньги, то оплата производится организатором.

Особенность налогообложения – выигрыш на сумму меньше 4 000 руб. налогом не облагается.

Подарки

Подарки также могут облагаться налогом, за исключением случаев, если они подарены близкими родственниками или членами семьи: супругом, родителями или детьми, братьями или сестрами, дедушками или бабушками, внуками.

Рис. 3. Дом в подарок

Налогообложению подлежат подарки в виде:

- недвижимости;

- машины;

- акций и прочих ценных бумаг, паев, долей.

Ставка – 13%.

Особенности налогообложения лотерейного выигрыша

Чтобы иметь возможность применить соответствующий размер ставки необходимо определить характер мероприятия, в раках которого был получен приз. Лотерея может быть как государственной, так и частной: этот показатель не влияет на размер налоговой ставки.

Все акции делятся на 2 группы.

Группа 1. Разрешительного или информационного характера: стимулирующие лотереи.

Подобные мероприятия проводятся преимущественно крупными торговыми центрами или компаниями в рекламных целях.

Стимулирующей лотерее присущи следующие признаки:

- призы разыгрываются путем случайного определения выигрышей;

- участие в игре не подразумевает непосредственное внесение денежных средств, однако возможна оплат приобретенных товаров или услуг;

- призовой фонд создается исключительно за счет средств координатора лотереи.

Для проведения таких акций нет необходимости получать разрешение на проведение, однако на организатора накладывается обязанность направить соответствующее извещение вместе с необходимыми документами не позднее 20 дней до назначенной даты мероприятия в уполномоченный орган.

Чемпиону, победившему в стимулирующей лотерее, при вручении вознаграждения следует предоставить организаторам копию внутреннего паспорта, ИНН или пенсионного удостоверения, а удержанием и оплатой налога с выигранной суммы должны заняться организаторы мероприятия. Если в качестве приза были получены не денежные средства, а товарно-материальные ценности, уплатить денежные средства в государственную казну победитель должен лично.

Если гражданин РФ выиграл в лотерее, организованной иностранным государством, он обязан оплатить налог

При участии в иностранных лотереях можно попасть в ситуацию, подразумевающую двойное налогообложение: деньги нужно будет вносить и в казну РФ, и в государственный бюджет страны-организатора. Исключение составляют страны, с которыми Россия заключила соответствующее соглашение, исключающее применение двойной системы, или в другом государстве, как например, в Канаде, Финляндии, Беларусь, Австралии, Латвии, Канаде отсутствует необходимость удержания налога за победу в лотерее. В этих случаях средства в казну следует внести лишь 1 раз.

Группа 2. Мероприятия, связанные с определенной долей риска.

Подобные акции по своей сути напоминают азартные игры: участники приобретают лотерейные билеты за личные деньги, рискуя при этом проиграть.

Розыгрыши, попадающие под 2 категорию, облагаются по ставке 13%. Минимального размера выигрыша, не облагаемого подоходным налогом, в этом случае не предусмотрено. Если сумма приза составила 1 000 000 рублей, калькуляция выглядит следующим образом: 1 000 000 × 0,13 = 130 000, именно эту сумму придется перечислить в счет государства.

Оплата НДФЛ ложится на плечи удачливых игроков, которые согласно законодательству РФ обязаны уведомить фискальные органы о полученном доходе путем подачи декларации и оплаты налога.

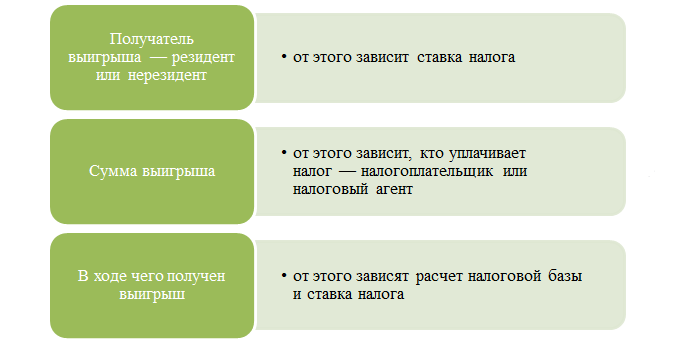

Подобная система налогообложения распространяется исключительно на налоговых резидентов РФ, т.е. для лиц, имеющих как российское, так и гражданство других стран, чье пребывание на территории России составило не менее 183 дней в отчетном году. Для субъектов, не являющихся налоговыми резидентами РФ, ставка составит 30%.

13% от суммы выигрыша считается достаточно демократичным удержанием: в некоторых европейских странах необходимо уплатить половину от полученной суммы

Получение выигрыша в рамках рекламной акции

Традиционно понятием лотерея граждане между собой называют не только рисковые мероприятия, предусматривающие покупку билетов или иное вложение денежных средств для участия, но также различные акции и другого типа розыгрыши, приняв участие в которых вы можете получить приз.

Как платить отчисление со средств, полученных в качестве приза в рамках рекламной акции

Одним из таких мероприятий является рекламная акция. Ее проводят не лотерейные системы, чаще всего организаторами выступают различные ТЦ или гипермаркеты, формирующие призовой фонд из материальных или денежных подарков.

Такие акции называют стимулирующими лотереями, так как в их основе лежит следующая цель: получение лояльного отношения со стороны клиентов, привлечение новых покупателей.

Выигрыш, который предоставляется в такого рода рекламный акциях, также подлежит обложению налоговым сбором и перечислению части стоимости полученного блага в бюджет страны.

Налогоплательщиков, принимающих участие в акции, может порадовать весьма важный нюанс: в данной ситуации компания-организатор акции выступает налоговым агентом, и, если приз предоставляется в денежном эквиваленте, то часть его она самостоятельно переведет в государственную казну и задекларирует. Получается, вам сразу достается только 65% от предполагаемой к выигрышу суммы. Чаще всего ее полный размер даже не обозначается, чтобы не вводить неосведомленных плательщиков налогового сбора в заблуждение и не вызывать волну недовольства.

Однако, если в результате участия в рекламной акции вы получаете наименование материальное, вам придется самостоятельно задекларировать доход. При этом не имеет значения, выиграли вы микроволновку или машину.

На руки вы в обязательном порядке получаете сертификат, в котором прописывается цена выигрыша, в дальнейшем призванная играть роль налогооблагаемой базы. Если вы считаете, что проводящая акцию организация указала цену неверно или она слишком завышена, чтобы подтвердить свои догадки вы можете произвести независимую платную оценку стоимости и составить новый акт.

Если результат проверки устроит вас и цена окажется на самом деле меньше, в качестве доказательства вы приложите его к декларационному бланку 3-НДФЛ

Лучше всего обращаться за помощью оценщика только в том случае, если полученный вами приз стоит действительной большие деньги, как, например, квартира или машина. Во всех иных случаях в результате может оказаться, что средства, уплаченные оценщику, по величине соответствовали разнице в стоимости объекта указанной ранее и вновь определенной.

Сроки подачи декларации и отправки налогового сбора при получении приза за участие в рекламной акции соответствуют названным ранее периодам:

- декларация подается до 30 апреля следующего года;

- оплата налога производится до 15 июля также следующего года.

Пример получения выигрыша в рекламной акции

Представим, что у вас есть друг, некий Везучий Степан Витальевич. В мае прошлого, 2017 года, господин Везучий купил в отделении сети магазинов «ЭлектроМир» смартфон. В июне того же года Сеть «ЭлекетроМир» разыграла между покупателями смартфонов определенной фирмы приз – телевизор. Победителем стал наш герой. При получении приза Степану Витальевичу также выдали на руки сертификат, в котором была прописана стоимость выигранного им гаджета – 21 тысяча 300 российских рублей. Необходимо определить, как будет рассчитываться налоговый сбор.

Поскольку господин Везучий имеет право на получение налогового вычета, необходимо вначале определить размер налоговой базы. Она составит: 21 300-4 000=17 тысяч 300 российских рублей.

Поскольку ставка, актуальная для призов от рекламных акций, составляет 35%, ее мы используем в формуле: 17 300*35%=6 тысяч 55 рублей – столько составит сбор, который господин Везучий внесет в пользу государственной казны после того, как надлежащим образом заполнит и представит на проверку декларацию.

Выигрыши в казино

Ставки налогообложения, касающиеся выигрышей в казино, соответствуют величине тарифа по налогу на доходы физического лица, то есть составляют 13% для резидентов, и 30% для лиц, к этой категории не принадлежащих.

Игры в онлайн-казино также облагаются налоговыми сборами

Если вы получили выигрыш в одном из наземных пунктов казино, то заберите деньги, оформите декларационный бланк и передайте сведения в налоговую. Затем уплатите величину сбора в казну и почувствуйте себя освобожденными от обязанности. Как видите, все довольно просто.

Факт, согласно которому регистрируется поступление выигрыша, заключается в переводе денежных средств от онлайн-казино на карту владельца. Только после их поступления выигрыш считается полученным

Обратите внимание: невзирая на величину сделанных вами ставок, налогооблагаемая база в размере поступившего выигрыша не будет уменьшаться

Пример получения приза в казино

Представим, что в конце декабря 2015 года господин Карелин получил выигрыш в онлайн-казино, сумма которого составила 55 тысяч российских рублей. Средства н карту поступили ему только в январе 2016 года. Получается, подача декларации предусматривается не за год получения выигрыша (2014), а за год фактического поступления средств (2015). Карелин обязан представить в налоговую службу на проверку заполненный бланк 3-НДФЛ непосредственно до наступления 30 апреля следующего года, то есть 2016. До 15 июля того же кода Карелин обязан перечислить на баланс государства рассматриваемый сбор.

Сумма налога составит: 75 000*13% = 9 тысяч 750 российских рублей.

Приведем еще один пример. Итак, герой предыдущего примера, господин Карелин, решил посетить казино своего города. Там он сделал ставку, равную 1 тысяче 840 рублям. Величина итогового выигрыша нашего героя составила 1 миллион 420 тысяч 600 российских рублей. Поскольку ставку в данном случае из налогооблагаемой базы мы не вычитаем, необходимо произвести выплату налога в полной величине. Она составит: 1 420 600*13%= 184 тысячи 687 рублей.

Выбираете опять: 13 или 35?

Вся система сбора налогов с 2018 года претерпевает изменения: корректируются и отменяются старые законы, вводятся новые. Многих граждан интересует вопрос о выигрышах.

Дело в том, что до тех пор, пока выигрыш небольшой, редко кто будет думать о выплате НДФЛ. Но всё меняется, если приз становиться существенным и ценным.

В соответствии с настоящим законом, любой гражданин, участвующий в розыгрышах, обязан выплачивать пошлину на свой выигрыш. Стоит отметить, что в стране отсутствует однозначная налоговая база. При этом будет справедливо заметить, что налоговые пошлины на выигрыш приравнены к подоходному налогу. Поэтому, при их погашении, надо понимать:

- цифра налоговой ставки равна 13% от суммы выигрыша;

- не попадают под выплату налогов исключительно те призы, которые что получены в процессе проведения рекламной компании какой — либо организации.

Интересная информация! Законодательство РФ демократично к любителям азарта. К примеру, в США, вместо наших 13%, платят в казну государства целых 50% от цифры приза.

В РФ имеется пошлина на выигрыш, равная 35% от суммы приза. Она должен быть выплачена тогда, когда гражданин одерживает победу в телевикторине, журнальной акции и др. то есть в мероприятии, целью которого является реклама товара или услуги.

- Если победа состоялась в обычной лотерее – выплата государству 13%.

- Если победа состоялась в телепередаче, в любой акции, викторине и т.д. – пошлина будет равна 35% от денежного выигрыша, либо 35% от рыночной цены полученного приза (машина, квартира и др.).

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.