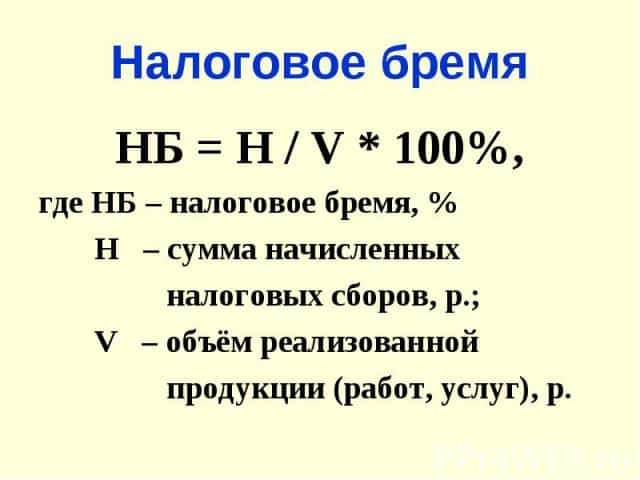

Налоговая нагрузка по отдельным налогам

Налоговики используют еще понятие Налоговая нагрузка по отдельным налогам. Так, Письмо ФНС России от 17.07.2013 N АС-4-2/12722 “О работе комиссий налоговых органов по легализации налоговой базы”1 указывает, что отбору для рассмотрения на заседании комиссии подлежат Налогоплательщики, имеющие низкую налоговую нагрузку по налогу на прибыль организаций, акцизам, единому налогу, уплачиваемому при применении упрощенной системы налогообложения, единому сельскохозяйственному налогу, НДФЛ, уплачиваемому индивидуальными предпринимателями.

К примеру, налоговая нагрузка по налогу на прибыль организаций определяется как отношение суммы исчисленного налога на прибыль к общей сумме доходов от реализации и внереализационных доходов (строка 180 листа 02 декларации по налогу на прибыль к сумме строк 010 и 020 листа 02 декларации по налогу на прибыль) за соответствующий отчетный (налоговый) период.

Под низкой налоговой нагрузкой по налогу на прибыль для организаций, осуществляющих производство продукции (товаров, работ, услуг), понимается нагрузка, составляющая менее 3 процентов.

Для организаций, осуществляющих торговую деятельность, под низкой налоговой нагрузкой по налогу на прибыль понимается нагрузка, составляющая менее 1 процента.

1) Документ (Письмо ФНС России от 17.07.2013 N АС-4-2/12722) было отменено Письмом ФНС России от 21.03.2017 N ЕД-4-15/5183@ “О комиссии по легализации налоговой базы”, но комиссии на практике продолжают работать.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Снижение налогового бремени

Снижение налогового бремени

Похожие публикации

Проблема определения оптимального уровня взимаемых налогов волновала экономистов еще в средние века. Министру финансов при дворе короля Людовика XIV Жану-Батисту Кольберу приписывают фразу: «Сбор налогов – это искусство ощипать живого гуся так, чтобы получить максимум перьев при минимуме писка». Количество собранных перьев, о котором говорил Кольбер — это и есть налоговая нагрузка, или как ее часто называют – налоговое бремя.

Понятие и расчет налогового бремени

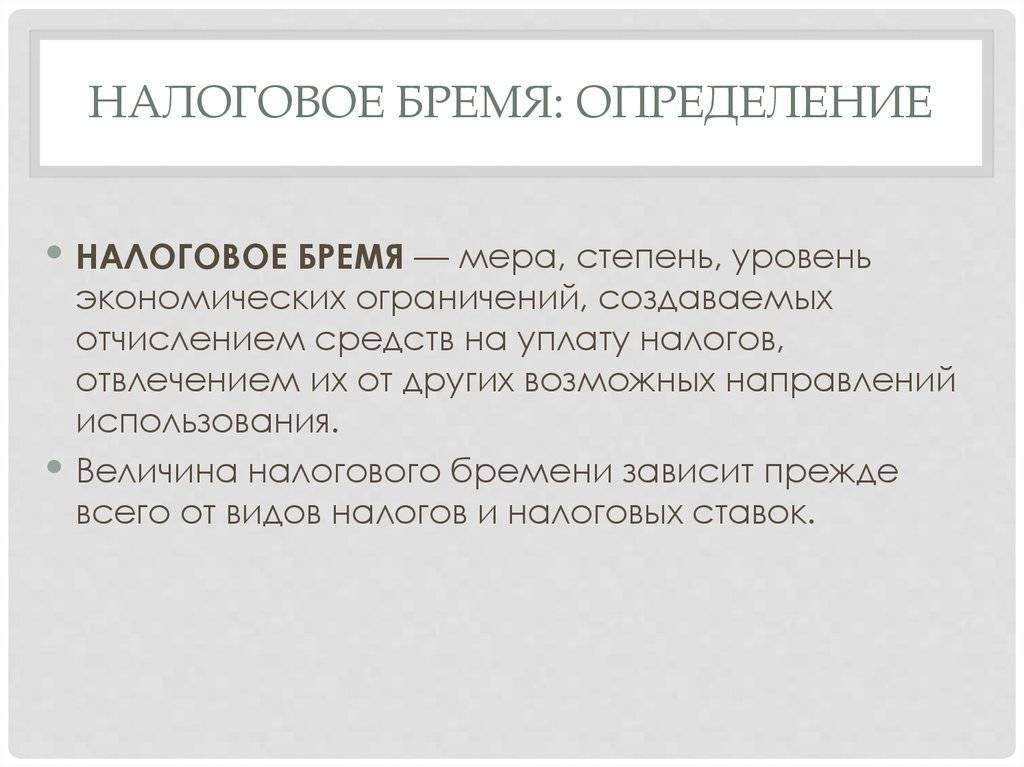

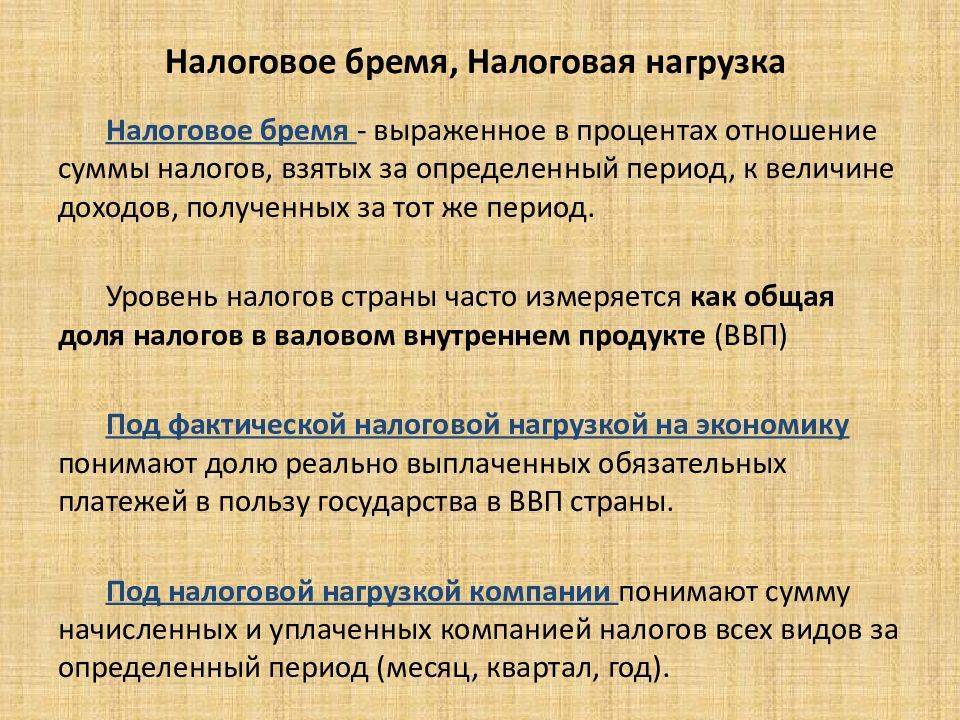

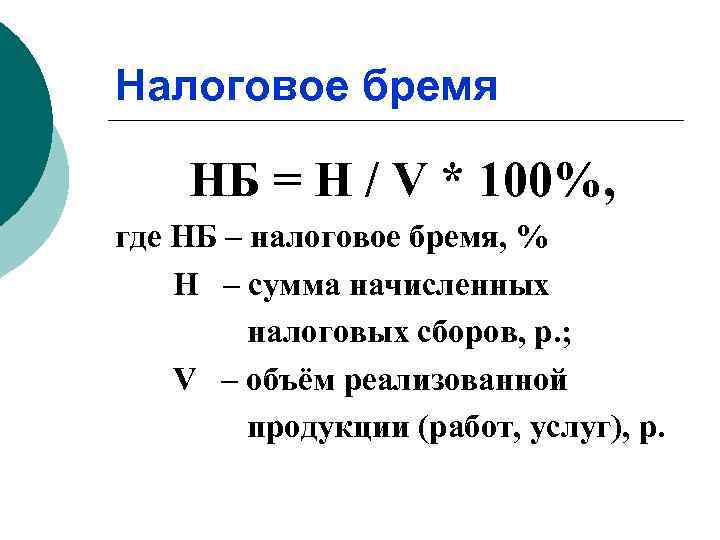

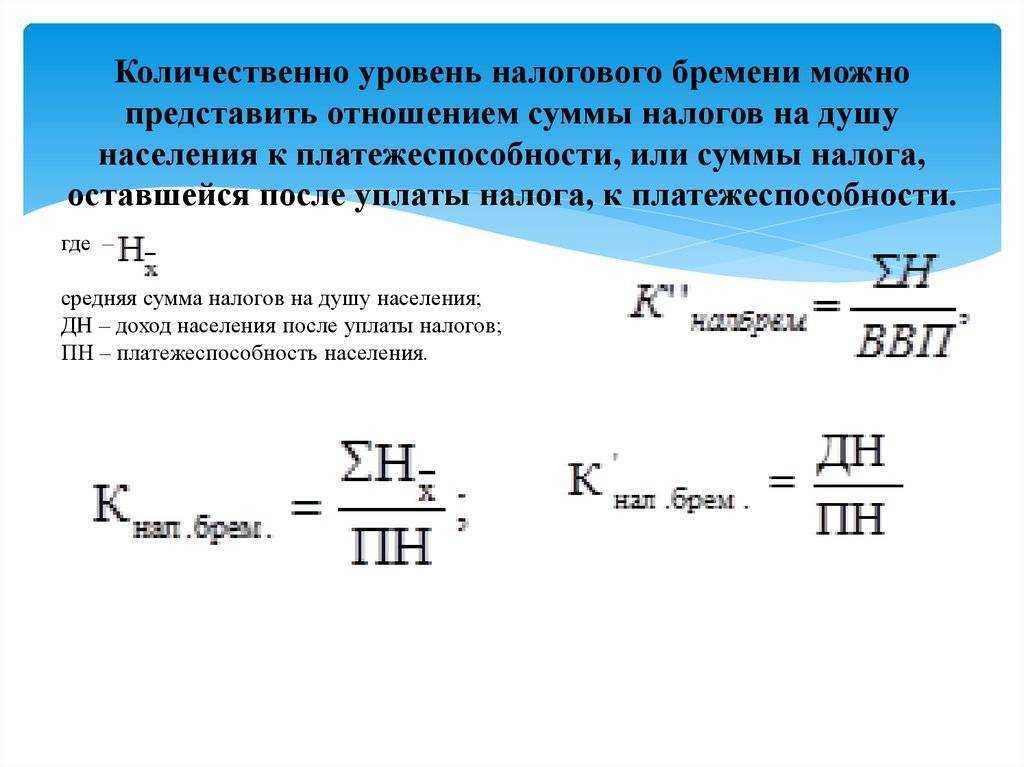

Налоговое бремя – это показатель, отражающий влияние собираемых налогов на деятельность экономических субъектов. Оно может определяться как для отдельного налогоплательщика (юридического или физического лица), так и для экономики в целом.

Формула налогового бремени в общем случае – это отношение уплаченных налогов к доходу. Однако по поводу формул уровня налогового бремени применительно к конкретным экономическим субъектам среди экономистов на сегодня не существует единого мнения.

Например, для того, чтобы определить, чему равно налоговое бремя на работника, в числитель дроби можно поставить подоходный налог:

Бр. = НДФЛ / Д, где Д – доход налогоплательщика.

Но данный подход имеет как минимум два недостатка. Во-первых, физические лица платят не только подоходный налог, а еще некоторые другие – налог на имущество, транспортный и т.д. Во-вторых, здесь не учитываются косвенные налоги, включенные в цену товара, которые также являются нагрузкой на налогоплательщика. Правда, учесть влияние косвенных налогов применительно к конкретному физическому лицу достаточно сложно.

При расчете налогового бремени на уровне предприятия сумму начисленных налогов делят на показатель доходности, которым, в зависимости от принятой методики, может быть выручка, прибыль или добавленная стоимость.

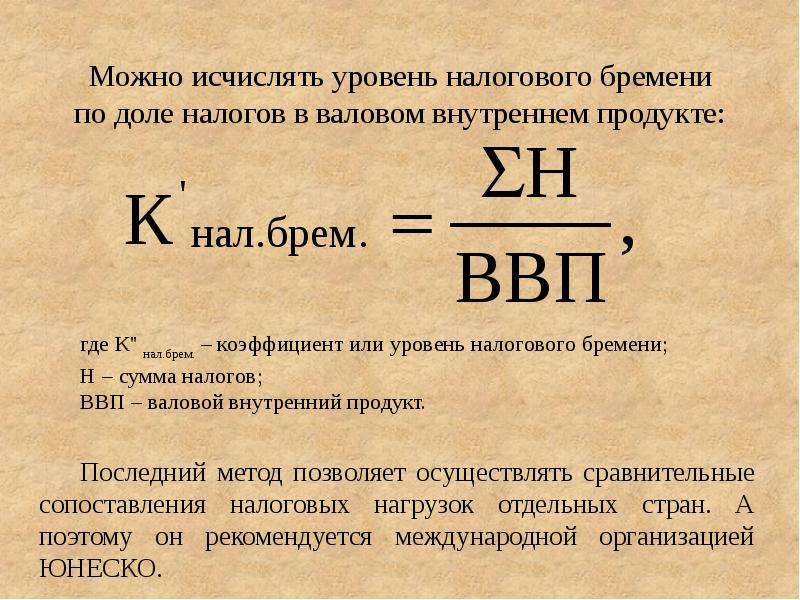

На макроэкономическом уровне налоговое бремя определяют, как отношение всех поступивших в бюджет налогов к валовому внутреннему продукту.

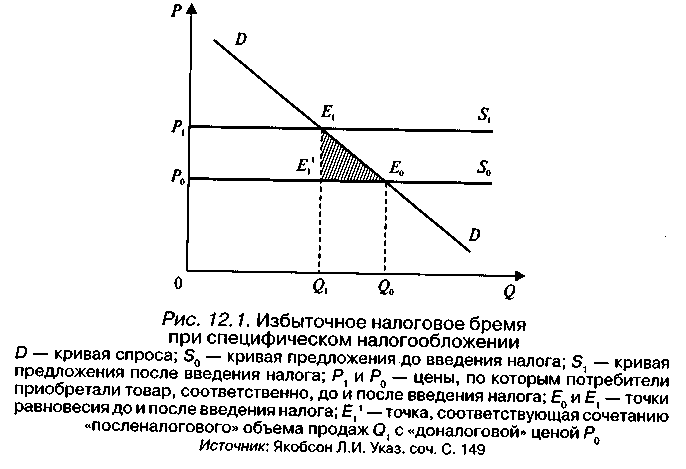

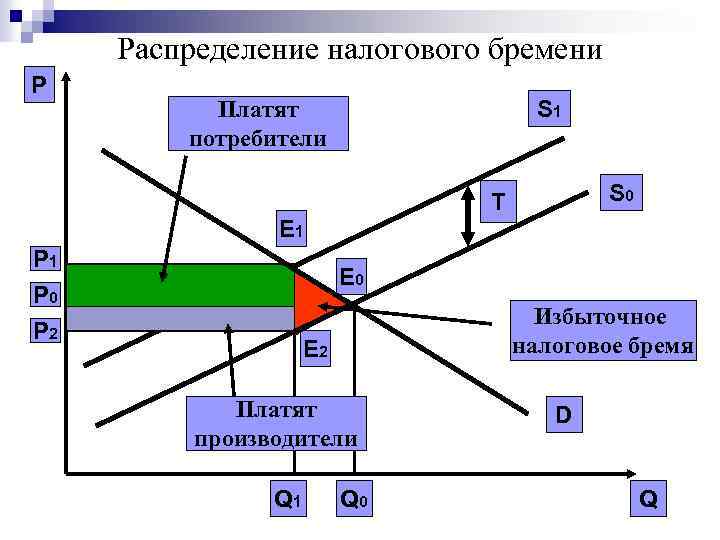

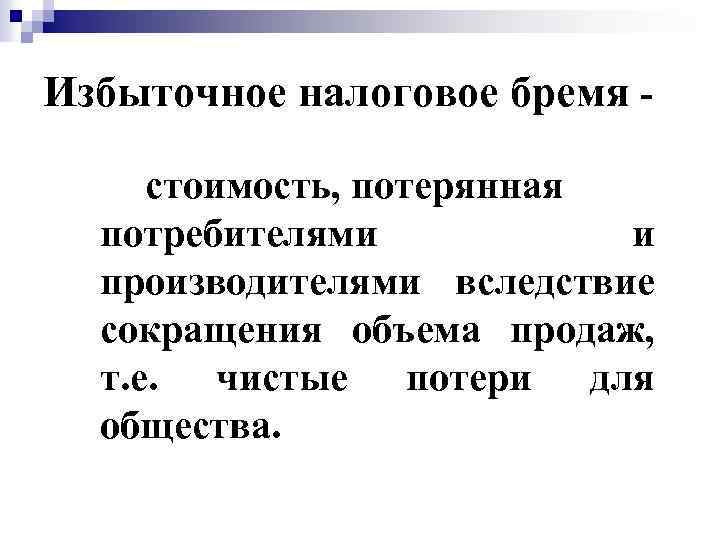

Избыточное налоговое бремя и пути его снижения

Так сколько же перьев можно вырвать у гуся? Другими словами, до какой степени допустимо повышать налоговые ставки?

График, выражающий зависимость налоговых поступлений в бюджет от уровня ставок, был предложен в 1974 г. американским экономистом Артуром Лаффером. Согласно его теории, при росте налоговых ставок объем поступлений в бюджет сначала возрастает и достигает максимума при некотором оптимальном размере ставки, а затем начинает падать, и при ставке 100% сумма собираемых налогов будет стремиться к 0.

Кривая Лаффера

Теория, позволяющая точно рассчитать размер оптимальной налоговой ставки, пока не создана, однако мировая практика показывает, что для эффективного функционирования экономики налоговое бремя не должно превышать 30-40% от доходов.

Если ставки существенно превышают этот уровень, то большинству экономических субъектов становится невыгодно заниматься бизнесом, и они либо полностью прекращают деятельность, либо «уходят в тень». И в том и в другом случае развитие экономики замедляется, а объем налоговых поступлений – сокращается. Следовательно – возникает необходимость в снижении налогового бремени.

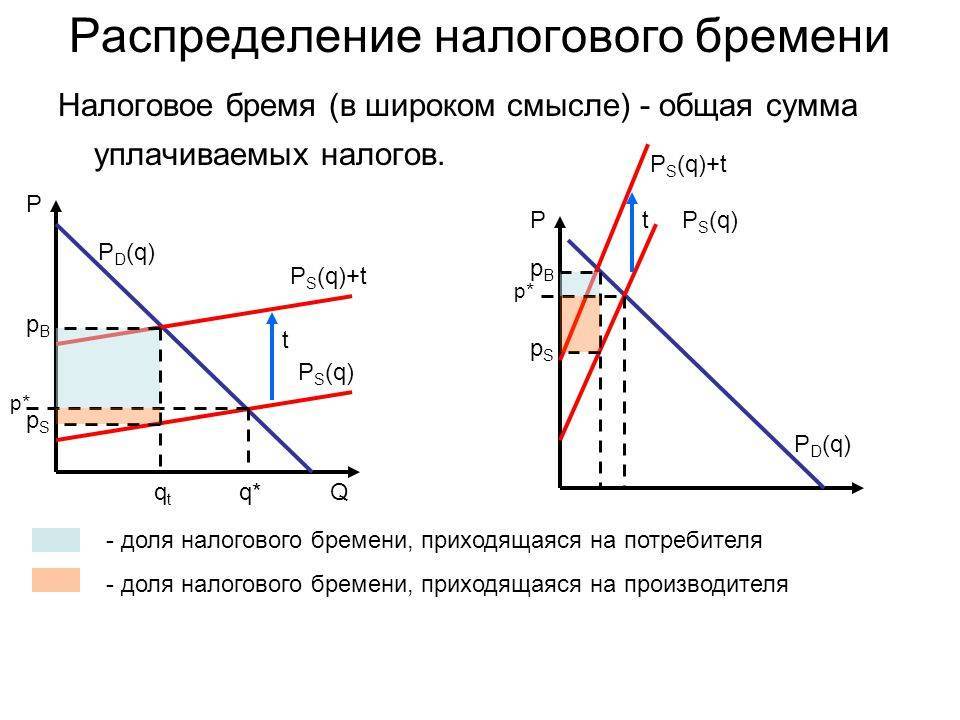

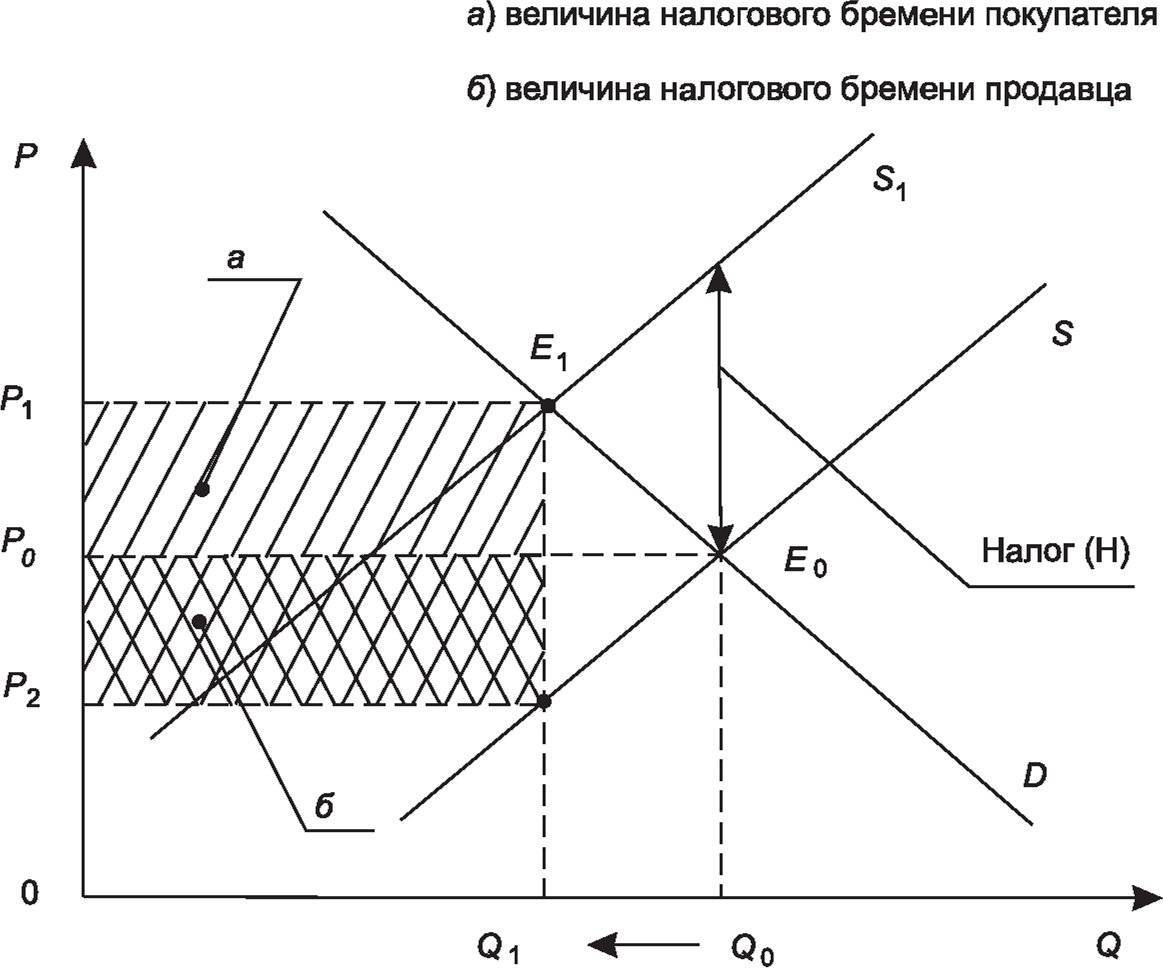

Государство в этом случае может как снизить общий уровень фискальной нагрузки (путем снижения ставок или полной отмены некоторых налогов), так и осуществить переложение налогового бремени.

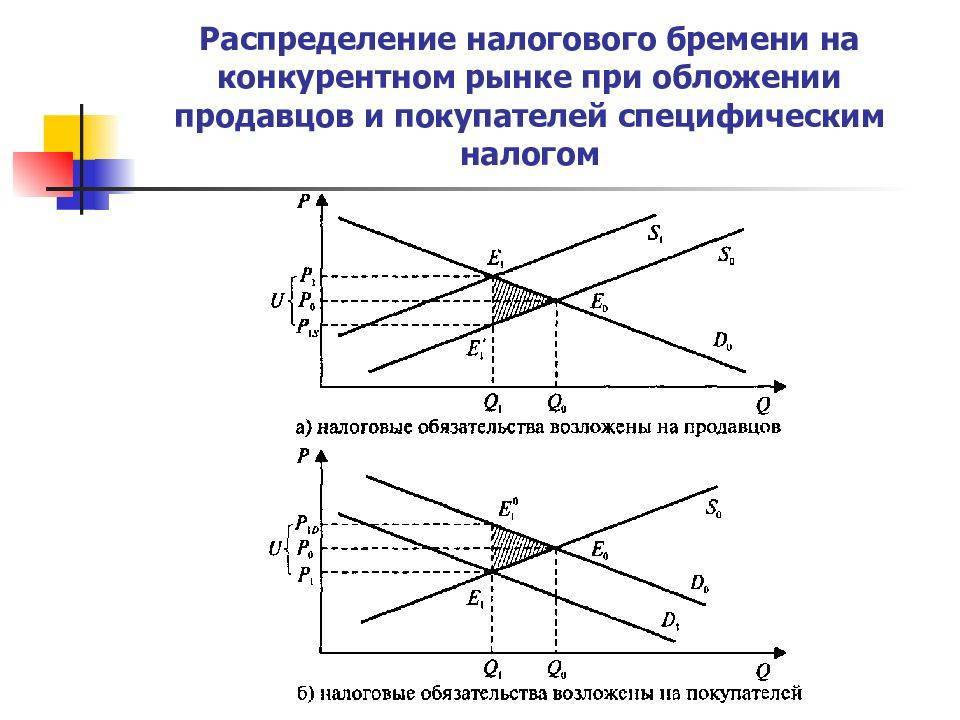

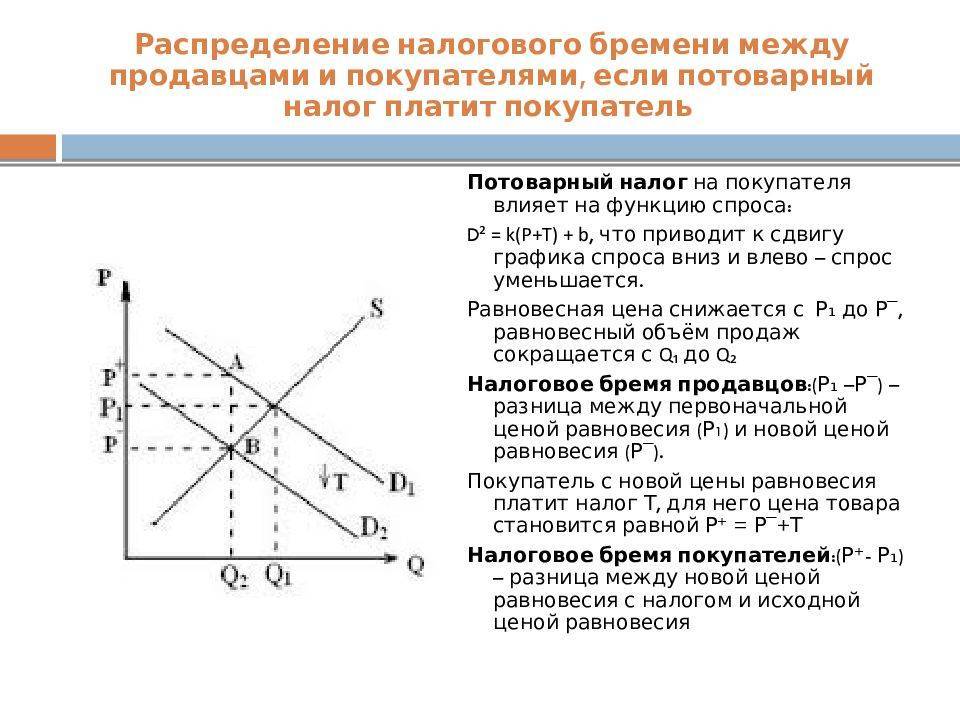

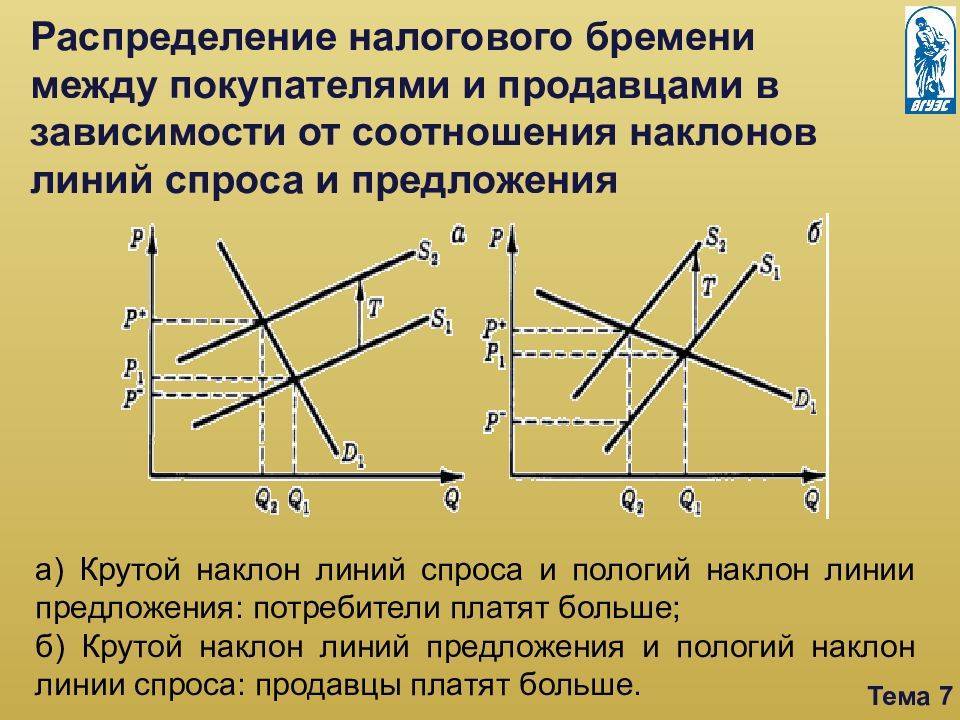

Распределение налогового бремени между экономическими субъектами зависит от фискальной политики государства.

Например, если большую часть поступлений в бюджет дают косвенные налоги, входящие в цену товара (НДС, акцизы), то большая часть нагрузки в итоге ложится на конечного потребителя.

Если же имеют место высокие ставки по налогу на прибыль юридических лиц, то налоговое бремя несут на себе производители.

Меняя уровень ставок по этим налогам, правительство может «перекладывать» налоговое бремя между населением и бизнесом.

Также возможно осуществить поддержку тех или иных отраслей экономики путем введения различных налоговых льгот.

Вывод

Налоговое бремя – это отношение суммы взимаемых налогов к доходу экономического субъекта или ВВП государства. Его оптимальная величина – не более 30-40% от дохода. Оптимизацию избыточной налоговой нагрузки можно осуществлять как путем снижения ставок, так и путем перераспределения бремени между хозяйствующими субъектами или отраслями экономики.

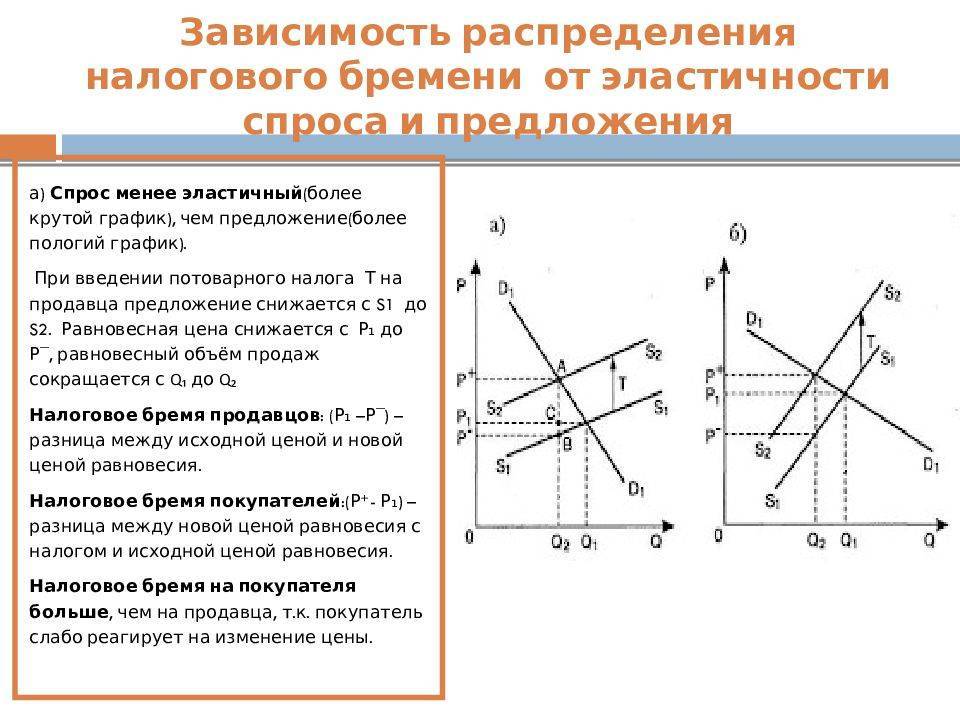

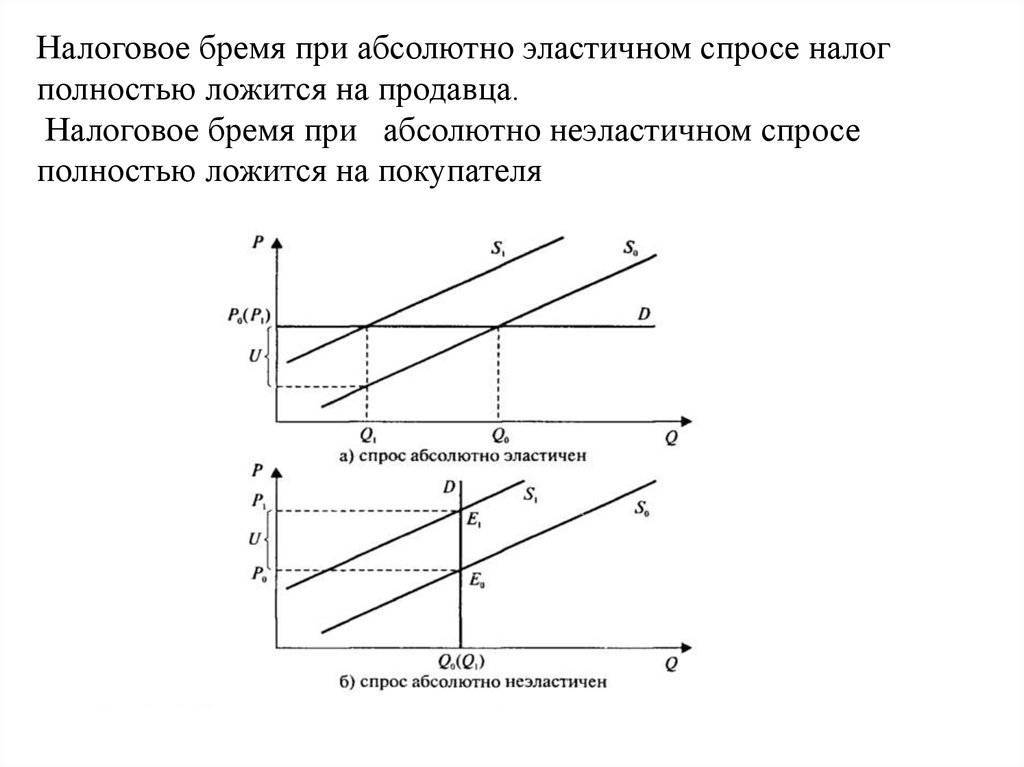

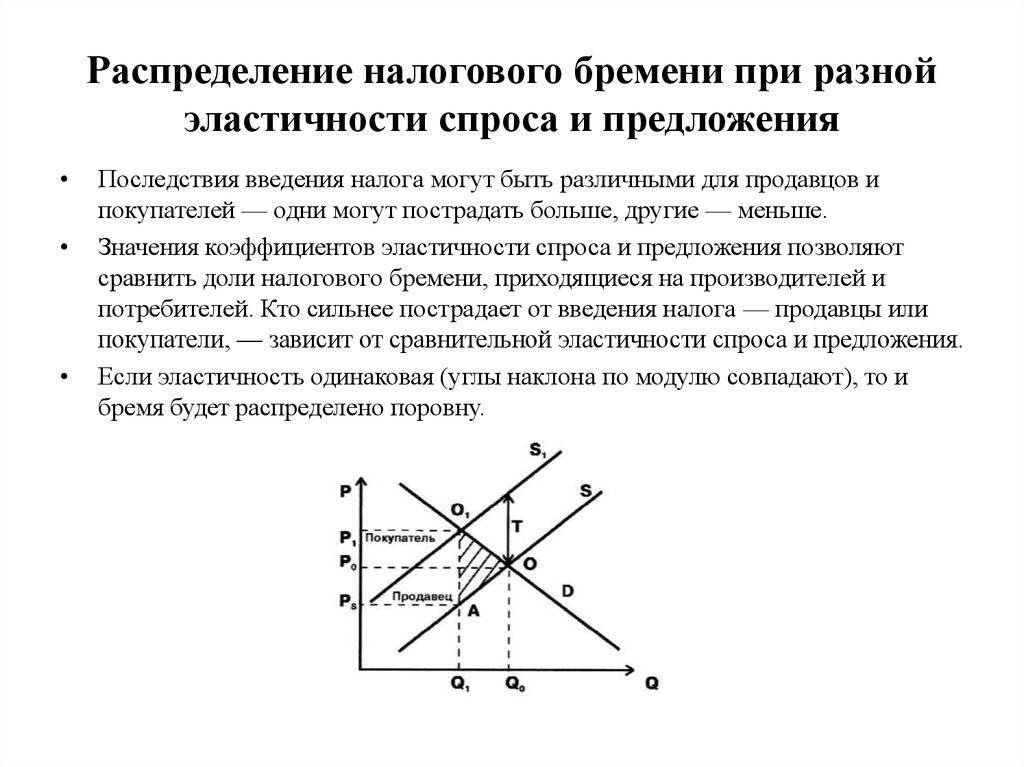

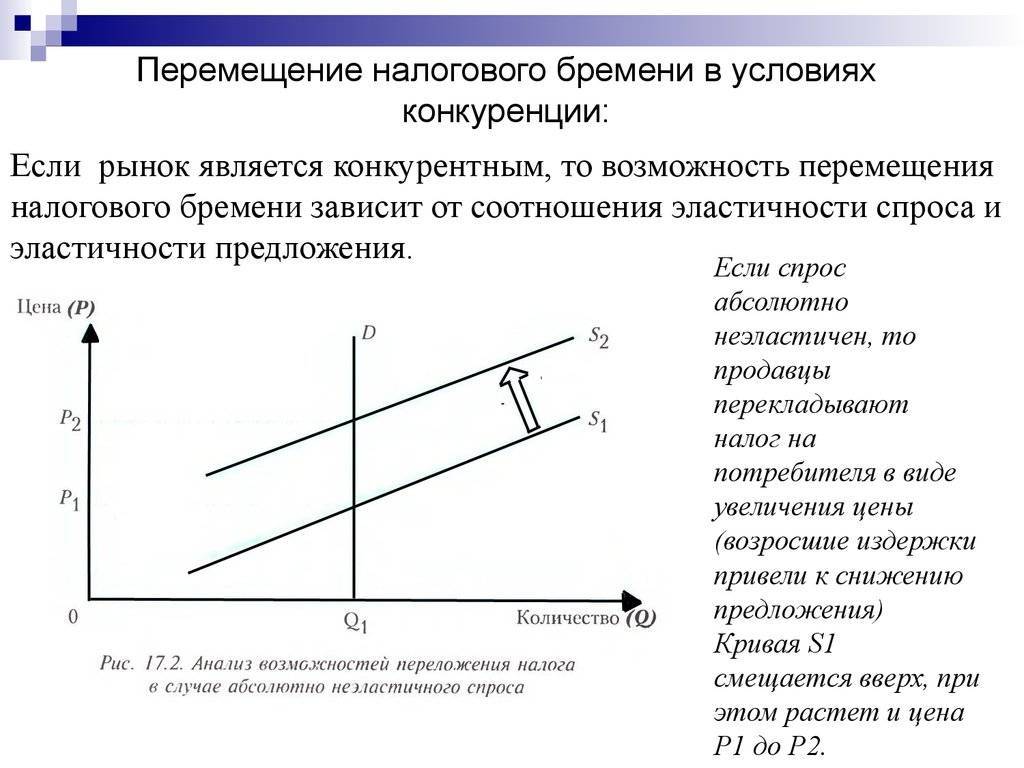

Налогообложение неэластичных и эластичных товаров новыми налогами

Другой пример: спрос на сигареты в основном неэластичен. Когда правительства вводят налог на сигареты, производители увеличивают продажную цену на полную сумму налога, перекладывая налоговое бремя на потребителей. Анализ показывает, что спрос на сигареты не зависит от цены. Конечно, у этой теории есть пределы. Если пачка сигарет внезапно увеличится с 5 до 1000 долларов, потребительский спрос упадет.

Если произойдет взимание новых налогов на эластичный товар, такой как ювелирные украшения, большая часть бремени, скорее всего, перейдет на производителя, поскольку повышение цены может оказать значительное влияние на спрос на сопутствующие товары. Эластичные товары – это товары с близкими заменителями или несущественные товары.

Как происходит переложение налогового бремени

Стоит повторить ту мысль, что в большинстве случаев хозяйствующие субъекты, не желая делать значительные отчисления, переходят на такую схему работы, которая подразумевает смещение налогового гнета на контрагентов. Это означает, что в государственный бюджет средства поступают часто не из тех источников, которые изначально были для этого определены.

Таким образом, анализ налогового бремени позволяет прийти к очевидному выводу: оно может смещаться от одних субъектов, подлежащих налогообложению, к другим.

Сам процесс переложения может происходить следующим образом:

- Налог на прибыль корпораций. Один из способов смещения нагрузки – это повышение цен, что перекладывает часть бремени на потребителей. Но определенные ограничения существуют: если предприятия-монополисты начнут увлекаться радикальной ценовой политикой, то государство может отреагировать соответствующе – посредством санкций со стороны антимонопольных комитетов.

- Поимущественный налог. Такая форма налогообложения ориентирована на тех, кто является объектом формального бремени (налоги на квартиру, частный дом, наследство или землю). Поэтому переложить нагрузку в данном случае крайне проблематично. Но часть налогового гнета все же может быть смещена посредством сдачи собственности в аренду.

- Качественные налоги, распространяемые на акциз и продажи. Фактически основная масса налоговой нагрузки в этой сфере перекладывается на потребителя посредством повышения цен. В данном случае можно сказать, что налоговое бремя – это показатель, равноценный налогу на доход, который охватывает достаточно большой спектр товарной группы. Такая схема возможна по той причине, что конечный потребитель не имеет возможности переориентироваться на более доступные цены. То же происходит и с такими акцизными группами, как алкоголь, бензин и табачные изделия, поскольку найти аналоги, которые были бы значительно дешевле, трудно.

- Личный подоходный налог. В большинстве случае такой тип налога уплачивается так, как и должен согласно законодательству, но некоторые лазейки все же есть. В качестве актуального примера можно привести врачей, частных преподавателей, адвокатов и других специалистов, которые имеют возможность поднимать цены на свои услуги. Такая схема позволяет переложить бремя налогов на клиентов.

Эта информация еще раз подтверждает тот факт, что неправильное распределение налогового бремени ведет к изменению стимулов и принципов осуществления деятельности.

Принцип равенства

Одной из основ гармоничного взаимодействия государства и общества является принцип социальной справедливости. При этом стоит отметить, что такая позиция правительства неизбежно подразумевает грамотно реализованное равное налоговое бремя, при котором не будет чрезмерного давления на конкретные социальные группы.

Суть принципа равенства сводится к тому, что обстоятельства налогоплательщиков учитываются без формального равноправия и притом в максимальной степени. Следствием будет являться соблюдение и равенства неформального.

При этом идея социальной справедливости будет реализована посредством применения различных видов налоговых стимулов, например льгот. В нынешнем обществе схема, ведущая к равенству, должна выглядеть следующим образом: одинаковые доходы при аналогичных условиях их получения облагаются равными по своей величине налогами, но при различных условиях генерации прибыли налогообложение также должно отличаться.

Исходя из такого понимания, социально ограниченным группам (студенты, безработные, инвалиды, пенсионеры) должны быть предоставлены льготы, определенные виды преимуществ и разные формы грамотной поддержки, компенсирующей отсутствие возможности иметь стабильный полноценный доход.

Реальный и номинальный формат нагрузки

Номинальное налоговое бремя — это не что иное, как абсолютная сумма сборов, которая была исчислена согласно установленным ставкам, умноженным на потенциальную налоговую базу. В качестве примера можно привести следующую схему. Если ставка подоходного налога будет составлять 13 % и облагаемые доходы населения достигнут уровня 4 трлн рублей, то налоговое бремя будет колебаться на уровне 520 млрд рублей.

Говоря о реальном налоговом бремени, стоит отметить, что этот показатель определяется в качестве суммы фактических обязательных платежей и налогов, которые были уплачены.

В некоторых случаях данный показатель может быть использован для определения степени участия государства в экономике страны. Но стоит учитывать, что в таком формате налоговое бремя — это актуальный показатель только в случае, когда бюджет сводится с профицитом или сбалансирован.

Анализ динамики

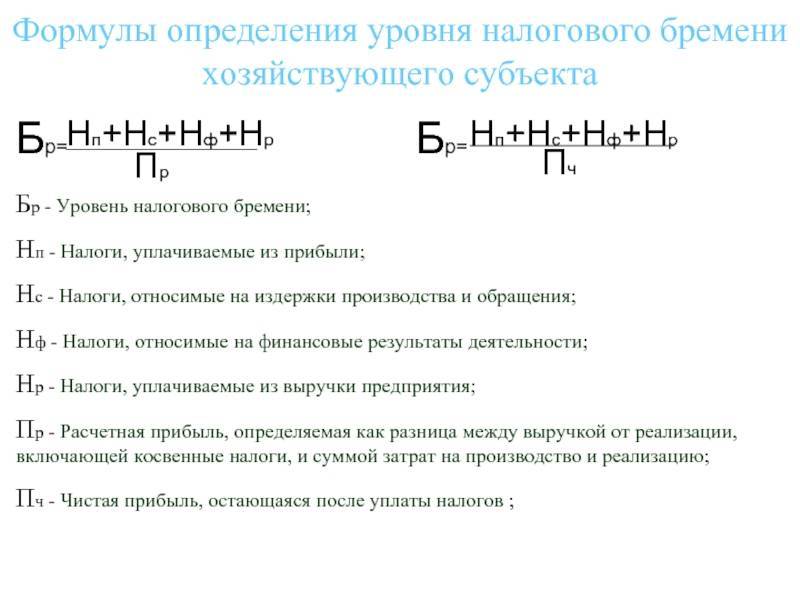

Для его выполнения необходим показатель, который отражал бы реальный и при этом единый источник осуществления всех отчислений во внебюджетные фонды и бюджет. В связи с этим налоговое бремя может определяться соотношением платежей и источников. Суть одной из действующих методик заключается в том, что для каждой категории платежей используется свой показатель оценки тяжести. Прибыль компании выступает в качестве общего знаменателя, к которому приводится уровень бремени:

Бр=Нп+Нс+Нф+Нр/Пр, где:

- Пр — прибыль, определяющаяся как разница между доходом от реализации, в которую включены косвенные отчисления, и суммой производственных и реализационных издержек.

- Нр — налоги, выплачиваемые из выручки.

- Нф — отчисления, которые относят на финансовый результат.

- Нс — налоги, касающиеся издержек обращения и производства.

- Нп — отчисления по прибыли.

- Бр — налоговое бремя.

Данные показатели отражают ту долю прибыли, которую изымают у предприятия в форме обязательных отчислений, и соотношение суммарного объема осуществленных платежей и оставшегося после этого дохода.

Библиографический список к статье

- Бабанин В.А. Совершенствование механизма налогового планирования в деятельности организаций: Дис. …к. э. н. М.: Академия бюджета и казначейства, 2004. 157 с.

- Басалаева Е.В. Как посчитать налоговую нагрузку // Налоги. 2006. N 21. С. 14 – 16.

- Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: Учебное пособие. М.: Омега-Л, 2008. 269 с.

- Барулин С.В. Теория и история налогообложения: Учебное пособие. М.: Экономистъ, 2006. 319 с.

- Вылкова Е.С., Романовский М.В. Налоговое планирование: Учебник. СПб.: Питер, 2004. 634 с.

- Зябриков В.В. Налоговое планирование как способ согласования интересов фирмы и государства: Дис. …к. э. н. СПб.: СПбГУ, 1997. 205 с.

- Кадушин А.Н., Михайлова Н.М. Насколько посильно налоговое бремя в России (попытка количественного анализа) // Финансы. 2005. N 7. С. 15 – 21.

- Кудряшова Е.В. Спор “крупнейших”: вопросы особенностей учета крупнейших налогоплательщиков // Налоги. 2006. N 45. С. 7 – 9.

- Куликова Т.В. Инструменты планирования налоговой нагрузки хозяйствующих субъектов: Дис. …к. э. н. Иваново: Ивановский государственный химико-технологический университет, 2004. 188 с.

- Литвин М.И. Налоговая нагрузка и экономические интересы предприятий // Финансы. 1998. N 5. С. 29 – 31.

- Майкл М., Альберт М., Хедоури Ф. Основы менеджмента / Пер. с англ. О.И. Медведь. 3 изд. М.: И.Д. Вильямс, 2008. 672 с.

- Мышкин Б.В. Налоговая оптимизация как проявление налоговой правосубъектности: Дис. …к. ю. н. М.: МГЮА, 2004. 189 с.

- Налоги и налоговое право / Под ред. А.В. Брызгалина. М.: Аналитика-Пресс, 1997. 600 с.

- Неляпина Ю.В. Выездные проверки как наиболее эффективная форма налогового контроля // Налоги. 2008. N 41. С. 11 – 13.

- Островенко Т.К. Налоговая нагрузка на предприятие: обобщающие и частные показатели системы // Аудиторские ведомости. 2001. N 9. С. 5 – 9.

- Твердохлебов В.Н. Теория переложения налогов (историко-литературный очерк). СПб.: Тип. Шредера, 1914. 43 с.

- Цыгичко А.Р. Нормализация налоговой нагрузки. М.: ИТРК, 2002. 108 с.

- Юрзинова И.Л. Об адаптации хозяйствующего субъекта к существующим условиям налогообложения // Налоговая политика и практика. 2008. N 11. С. 19 – 29.

- Юрзинова И.Л. Управление налоговым бременем на уровне субъектов хозяйствования: цели, принципы, подходы // Налоговая политика и практика. 2007. N 5. С. 10 – 19.

С.В.Барташевич

Юрист

ООО “Управляющая компания “ВиПиТи”

Налоговая нагрузка по видам экономической деятельности в 2020 году

| Приложение № 3 к Приказу ФНС России от 30.05.07 №ММ-3-06/333@ | ||

| Вид экономической деятельности (согласно ОКВЭД-2) | 2020 год | |

| Налоговая нагрузка, % | Справочно: фискальная нагрузка по СВ, % | |

| ВСЕГО | 10,0 | 3,5 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего | 3,8 | 4,7 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 2,7 | 4,3 |

| лесоводство и лесозаготовки | 8,0 | 7,2 |

| рыболовство, рыбоводство | 9,6 | 6,2 |

| Добыча полезных ископаемых – всего | 35,2 | 2,2 |

| добыча топливно-энергетических полезных ископаемых -всего | 46,5 | 1,5 |

| добыча полезных ископаемых, кроме топливно-энергетических | 9,2 | 3,4 |

| Обрабатывающие производства – всего | 8,1 | 2,1 |

| производство пищевых продуктов, напитков, табачных изделий | 16,9 | 1,6 |

| производство текстильных изделий, одежды | 8,8 | 4,0 |

| производство кожи и изделий из кожи | 11,3 | 5,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,2 | 3,2 |

| производство бумаги и бумажных изделий | 3,4 | 2,0 |

| деятельность полиграфическая и копирование носителей информации | 9,6 | 3,7 |

| производство кокса и нефтепродуктов | 7,7 | 0,3 |

| производство химических веществ и химических продуктов | 0,6 | 2,2 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,9 | 2,3 |

| производство резиновых и пластмассовых изделий | 7,2 | 2,4 |

| производство прочей неметаллической минеральной продукции | 9,1 | 3,1 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 3,4 | 1,9 |

| производство машин и оборудования, не включенные в другие группировки | 10,3 | 4,1 |

| производство компьютеров, электронных и оптических изделий | 11,8 | 4,8 |

| производство электрического оборудования | 8,0 | 3,0 |

| производство прочих транспортных средств и оборудования | 5,4 | 4,9 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,9 | 1,6 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха – всего | 7,3 | 2,5 |

| производство, передача и распределение электроэнергии | 8,2 | 2,3 |

| производство и распределение газообразного топлива | 3,6 | 1,8 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,2 | 4,2 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений- всего | 9,6 | 4,6 |

| Строительство | 10,7 | 3,9 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов – всего | 3,0 | 1,0 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 3,6 | 0,9 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 2,6 | 0,7 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 4,0 | 2,1 |

| Деятельность гостиниц и предприятий общественного питания – всего | 10,3 | 6,1 |

| Транспортировка и хранение -всего | 6,0 | 4,8 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 4,8 | 7,1 |

| деятельность трубопроводного транспорта | 5,0 | 2,7 |

| деятельность водного транспорта | 1,8 | 2,0 |

| деятельность почтовой связи и курьерская деятельность | 14,7 | 10,1 |

| Деятельность в области информации и связи – всего | 17,3 | 5,5 |

| Деятельность по операциям с недвижимым имуществом | 22,5 | 5,4 |

| Деятельность административная и сопутствующие дополнительные услуги | 20,3 | 8,0 |

| *- Расчет произведен с учетом поступлений по налогу на доходы физических лиц |

Подробнее: Налоговая нагрузка по видам экономической деятельности (по отраслям).

Роль такого показателя, как налоговое бремя

Есть несколько причин, по которым этот показатель очень важен:

Он необходим государству для того, чтобы успешно разрабатывать налоговую политику

Посредством ввода новых налогов и отмены старых, изменяя таким образом льготы и ставки, государство принимает обязательство применить и более не переступать те уровни давления на экономику, за чертой которых есть риск формирования негативных процессов, способных повлиять на всю страну.

Определение налогового бремени важно и по той причине, что с его помощью правительство проводит анализ налоговой нагрузки в разных странах и впоследствии реализует актуальные реформы.

- Фиксация уровня налоговой нагрузки на общегосударственном уровне важна и для успешного формирования социальной политики. Изучение тяжести налогообложения для разных групп населения позволяет сделать распределение нагрузки более равномерным.

- Налоговое бремя – это показатель, который часто выполняет функцию индикатора экономического поведения хозяйствующих субъектов. Поскольку именно данный показатель определяет тот факт, каким будет их решение относительно размещения инвестиций, производства и т. д.

Налоговое бремя никогда нельзя определить одной лишь суммой уплаченного налога. Всегда присутствуют еще и другие затраты, имеющие отношение к выполнению обязательств различными хозяйствующими субъектами. Речь идет о следующих категориях расходов:

- затраты, которые связаны с уплатой штрафов, ставших следствием нарушения налогового законодательства:

- платежи, имеющие отношение к содержанию штата консультантов и бухгалтеров;

- судебные издержки, причиной которых является нарушение прав налогоплательщиков (согласно НК РФ).

Другие методики расчета

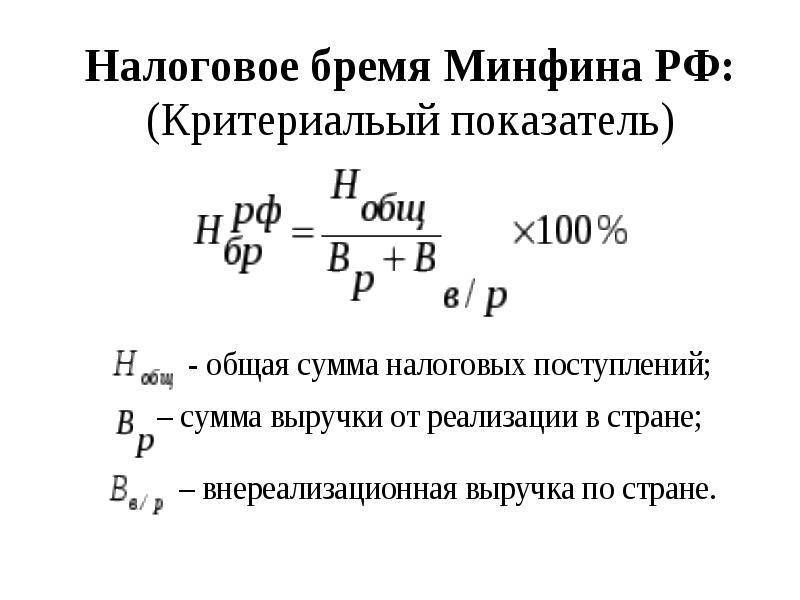

Налогоплательщики вправе применять иные методики расчета налоговой нагрузки для проведения самостоятельной проверки. Так, чиновники предусмотрели два способа.

Способ № 1. Исчисление по налогу на прибыль.

Чтобы подсчитать размер фискального обременения, потребуются данные отчетной декларации по налогу на прибыль за итоговый период (календарный год). Нужны только два показателя:

- лист 02, строка 180;

- лист 02, сумма строк 010 и 020.

Итак, высчитать налнагрузку по налогу на прибыль можно по формуле:

В настоящее время значения, по которым ФНС инициирует выездную проверку, не установлены. Показатели прошлых лет были следующими: не менее 1 % — для торговой фирмы, и не менее 3 % — для других организаций, в том числе и для подрядных компаний и производственных предприятий.

Способ № 2. Расчет по налогу на добавленную стоимость.

При таком способе исчисления фискального обременения рассчитывается отношение суммы вычетов НДС к сумме начисленного налога. Если полученное значение равно 89 % и более, то это заинтересует ФНС.

Созданная стоимость

Этот показатель применяется для исключения влияния амортизационных начислений на объем налогового бремени. Созданная вновь стоимость устанавливается их вычетом из ДС. В таком случае налоговое бремя определяют по формуле:

Бр = Н / Св, при этом:

Созданная стоимость = Вр + НДС + Ак + Дв – Рв – Мз – Ам, где

- Ам – амортизация.

- Мз – материальные затраты.

- Рв – внереализационные издержки.

- Дв – внереализационная прибыль.

- Ак – акцизы.

- Вр – выручка, полученная от реализации.

Преимущества данного метода, как и представленного выше, состоят в том, что с его помощью можно сравнить бремя по конкретным предприятиям вне зависимости от той отраслевой сферы, в которой они задействованы, и по индивидуальным предпринимателям. Вместе с тем нагрузка будет в этом случае определяться относительно источника совершения платежей.

Изменения налогового бремени

Не только налоговое бремя используется государством, оно часто применяется и налоговиками для поиска очередного «счастливчика», которого они в ближайшее время навестят

Некоторые предприниматели, стараясь снизить налоги до критически минимального уровня, забывают, что заниженные налоги привлекают к себе внимание. Расчет налогового бремени осуществляется и руководителями предприятий

Зная величину налогового бремени, руководитель сможет оценить выгодность деятельности предприятия на данном этапе и, возможно, рассмотрит другие виды систем налогообложения, позволяющие снизить величину уплачиваемых налогов.

У каждого предприятия имеется свой перечень налогов, подлежащих обязательной уплате. Но кроме них каждое предприятие сталкивается с уплатой страховых сумм, и хотя они прямого отношения не имеют к налоговому бремени, все же являются обязательными, высчитываемыми из дохода предприятия.

Каждое увеличение налоговых ставок предназначено для пополнения бюджета государства. Но не всегда распределение налогового бремени происходит по задуманному сценарию. Несмотря на то, что при увеличении или изменении налогов государство старается увеличить поступление налоговых сумм, в то же время оно старается и приложить все усилия для более легкого ведения бизнеса. Но не всегда внедряемые государством налоговые изменения благоприятно отражаются на экономике и налоговом бремени.

Чаще всего в итоге от повышения налогов происходит спад поступления налоговых сумм, так как многие предприятия, особенно в начале деятельности, не способны выдерживать увеличенное налоговое бремя. Такое поведение предпринимателей означает, что государством было применено избыточное налоговое бремя. Но не стоит думать, что это неприятность только для государства. На самом деле страдать начинают практически все, даже предприниматели и обычные налогоплательщики.

Подобное увеличение обязательных платежей было проведено для предпринимателей в 2014 году. Тогда государство решило увеличить величину страховых взносов. В итоге многие ИП формально закрылись и перешли на теневое ведение деятельности. Таким образом, вместо увеличения поступления средств в бюджет, государство еще и потеряло определенную часть доходов.

От налогового бремени невозможно спрятаться. Оно есть везде, где имеются хозяйствующие объекты. Несмотря на то, что налоги заставляют многих предпринимателей отдавать часть дохода государству, невозможно иными способами поддерживать работу тех сфер, которые функционируют за счет бюджета.

Да, повышение налогового бремени часто становится препятствием для многих предприятий, не способных уплачивать увеличенную величину налогов. И государство уже задумалось о применении другого метода для увеличения поступления в бюджет средств. Так, теперь вместо повышения налогового бремени государство направило все свои силы на улучшение налоговых систем, способствующих развитию предприятий.

Исследования ученых

Специалисты достаточно серьезно изучали проблему влияния налогов на экономику и качество жизни населения. Ученые пытались определить обоснованный предел отчислений, провести количественную оценку показателя нагрузки. Ф. Юсти, исследовавший налоговое бремя впервые, определил его как соотношение между национальным доходом и бюджетом. При этом исследователь указывал на необходимый предел нагрузки. В частности, он говорил, что отчисления в бюджет не должны быть больше 1/6 от национальной прибыли. Определение нагрузки осуществлялось исследователями эмпирически, так как необходимых методик исчисления не было. Увеличение налогового бремени было обусловлено началом Первой мировой. Появилась необходимость определения объема репарационных отчислений. В этой связи были разработаны методики, с помощью которых должен был осуществляться расчет налогового бремени. Следует отметить, что они отличались слабостью базы и непосредственной техники исчисления. Тем не менее, их роль состояла в том, что они сформировали основу для последующих разработок изменения объема нагрузки на плательщиков.

Как объем фискальных платежей влияет на плательщиков и государство

Установка оптимального размера фискальных платежей — важная задача, стоящая перед любым государством. У государства и налогоплательщиков всегда различная позиция по этому вопросу.

Государство за счет поступлений от налогов и иных обязательных сборов пополняет бюджет. От этих поступлений зависят объемы финансирования социальных задач (образование, медицина), развития инфраструктуры населенных пунктов, обороноспособности и иных государственных вопросов. В то же время избыточное налоговое бремя может вызвать обратный эффект. При чрезмерном росте фискальных платежей ведение бизнеса станет неэффективным, снизится число налогоплательщиков, что в результате приведет к снижению платежей в бюджет. Если плательщики будут большую часть доходов отдавать государству, а не направлять на развитие производства, то производственный процесс станет неэффективным и неконкурентоспособным.

Предпринимательское сообщество, в свою очередь, всегда нацелено на снижение налогового бремени.

Задача государственного управления состоит в том, чтобы найти баланс между интересами страны и интересами налогоплательщиков (бизнеса и простых граждан), который обеспечит выполнение государственных задач и в то же время не задавит плательщиков излишним бременем по платежам в бюджет.

В заключение

Как показывает многовековая практика формирования налоговых систем в государствах, отличающихся развитой экономикой, сегодня существуют определенные показатели, за границами которых эффективная деятельность предпринимателей невозможна. По опыту многих стран, изъятие у плательщиков обязательных взносов 1/3 дохода представляет собой тот предел, после которого начинают сокращаться сбережения и инвестиции в хозяйственную сферу. Если ставки и их количество достигают такой черты, когда субъекту приходится отдавать больше 40% прибыли, это полностью ликвидирует все стимулы к расширению производства и проявлению предпринимательской инициативы. В этой связи перед любым государством стоит задача найти оптимальный вариант формирования нагрузки, обеспечить снижение налогового бремени. Это позволит освободить средства предпринимателей, которые они будут вкладывать в собственное производство. За счет этого, в свою очередь, у них появится новый доход, увеличится товарооборот. Это не только усилит позиции отечественного производителя. Из новой прибыли также будут взиматься обязательные отчисления. В результате равномерное распределение бремени на субъектов обеспечит стабильное поступление налогов.

???? Напишите свой вопрос в форму ниже

Получение гражданства

Защита прав

Оформить документы

Поиск работы и трудовое право

Важные документы

Территории

Оформить после рождения

Нюансы после оплаты

Пересечение границы

Куда обращаться

Получение документов