Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

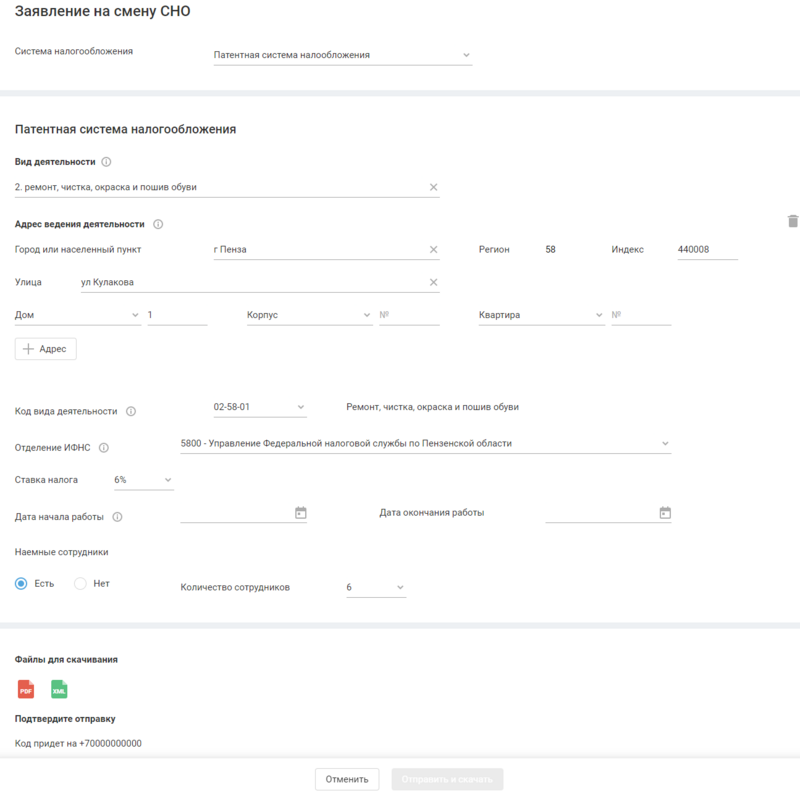

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

Отправка заявления о переходе на ПСН через сервис «Моё дело»

Отправка заявления о переходе на ПСН через сервис «Моё дело»

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

В каких случаях может быть отказано в выдаче патента

Отказ от выдачи патента будет оправдан в оговоренных ситуациях:

- вид деятельности, которым собирается заниматься предприниматель, не соответствует списку, установленному в регионе;

- желаемый период действия патента, указанный в заявлении, не соответствует законодательству, например, составляет более года;

- заявление подано лицом, которое лишилось права на применение ПСН, в том же календарном году, в котором оно было такого права лишено;

- ранее предприниматель не платил (полностью или частично) налог в связи с применением патента и у него имеются долги перед государством;

- в заявлении не были заполнены обязательные поля.

Предпринимателю может быть отказано и в том случае, когда он допускает иные ошибки в заявлении, например, неправильно указывает свое имя или адрес.

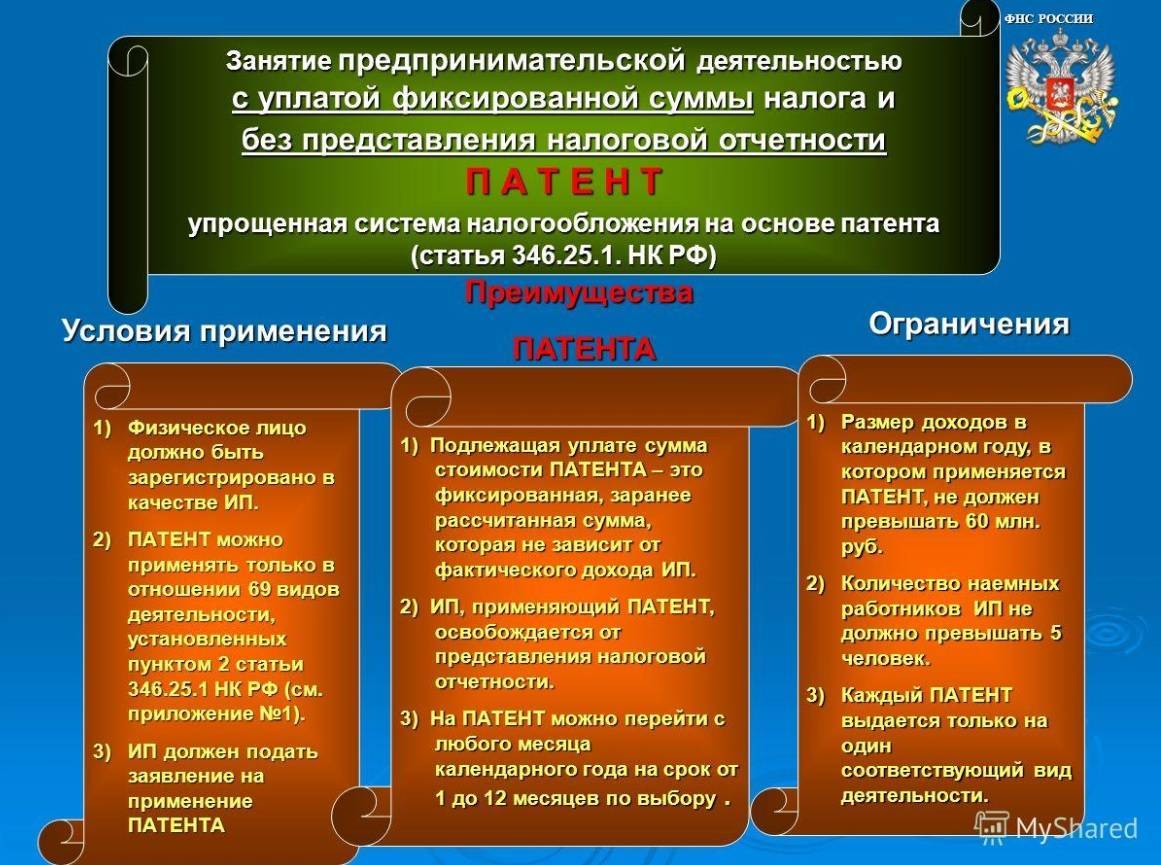

Патент для ИП что это за система налогообложения

Данная система налогов подразумевает, что налогоплательщик путем покупки патента сразу же оплачивает налог, рассчитанный исходя из потенциального дохода.

Данная система налогов подразумевает, что налогоплательщик путем покупки патента сразу же оплачивает налог, рассчитанный исходя из потенциального дохода.

Патент для ИП — это выдаваемый ИФНС бланк, дающий право заниматься запрашиваемый субъектом период времени, определенным видом деятельности.

При получении этого документа на руки предприниматель должен перечислить в установленные сроки его стоимость. Она определяется путем умножения предполагаемой доходности на существующую ставку налога с учетом срока его действия.

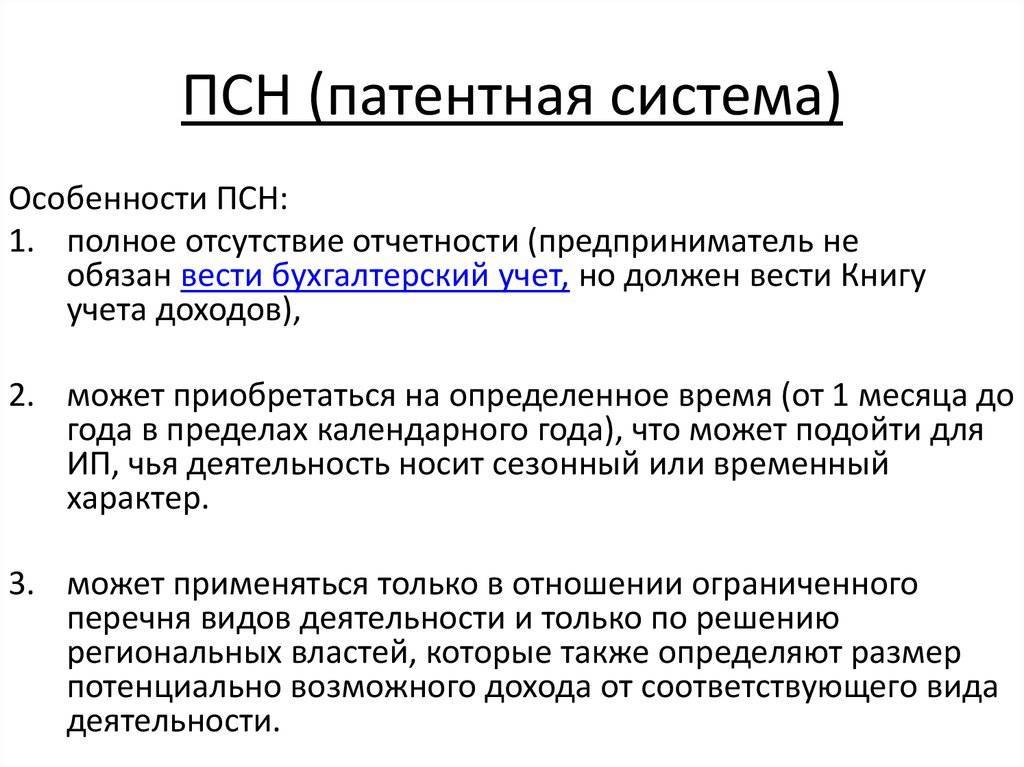

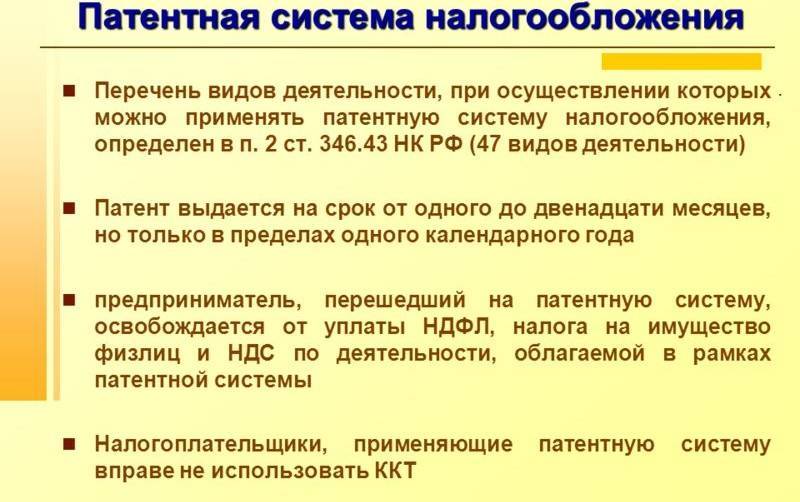

Налогоплательщик может самостоятельно определять время, в течение которого он хочет использовать ПСН. Этот период может находиться в промежутке от 1 месяца до 1 года, что очень удобно в случае, когда эта система применяется впервые. ИП может в качестве пробного периода взять месяц, а потом принять решение использовать ее или нет.

Власти субъекта федерации определяют виды деятельности на патенте в конкретном регионе, а также потенциальный доход от них. Когда предполагается работать по нескольким направлениям деятельности, следует оформить на каждый из них патент.

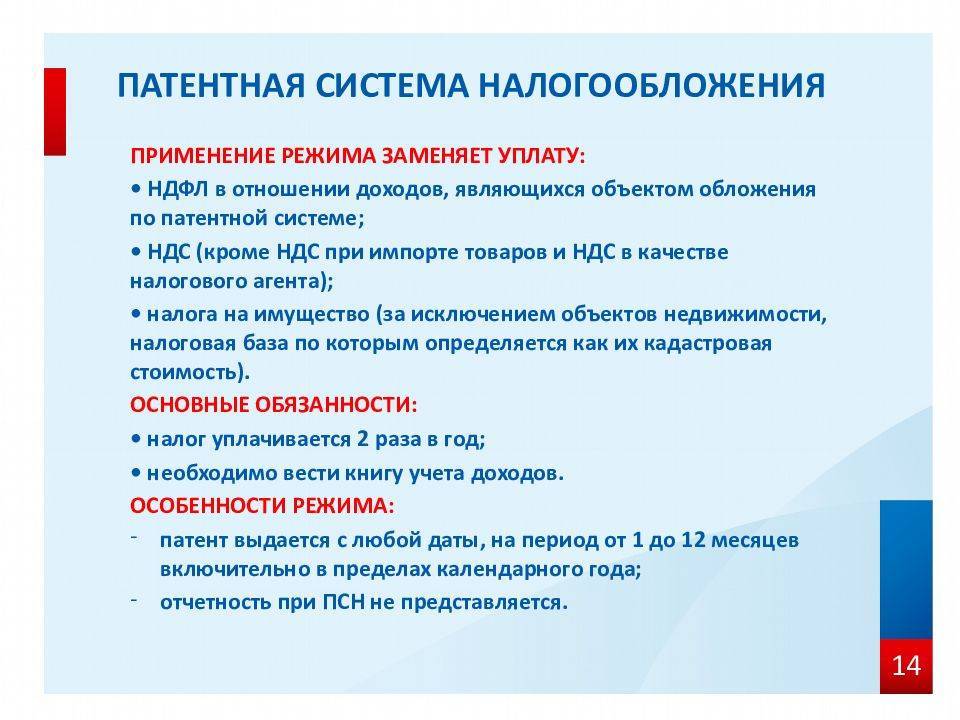

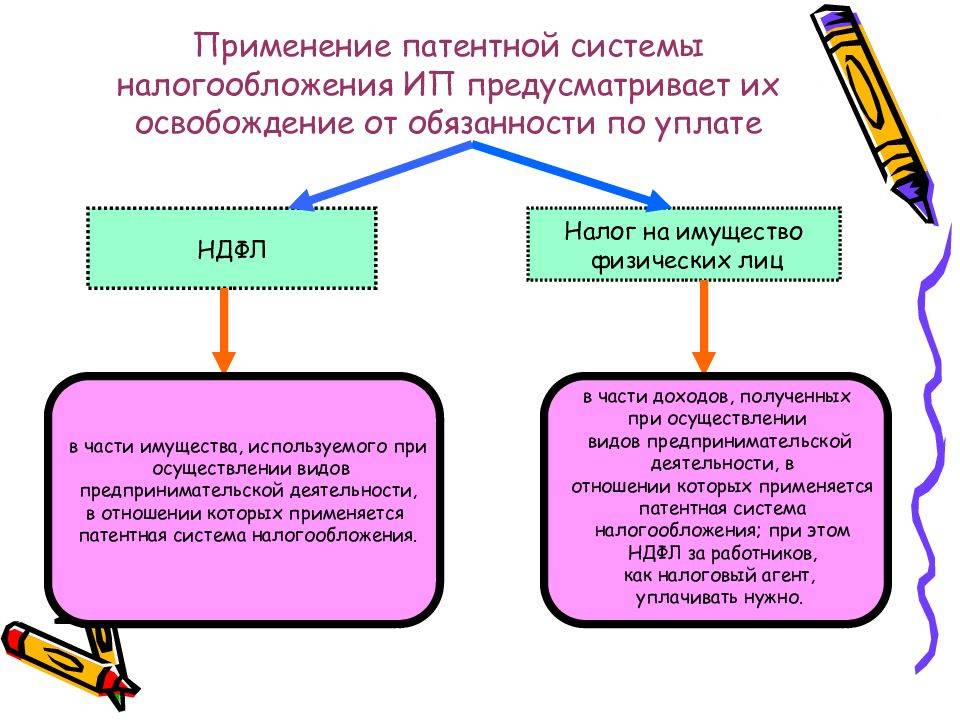

Если предприниматель приобретает патент, то он получает освобождение от НДС и НДФЛ в части, приходящейся на указанный в нем вид деятельности.

Внимание! Чтобы перейти на эту систему налогообложения предпринимателю нужно подать в ИФНС заявление на патент по форме 26.5.1 за 10 дней до старта деятельности. Подать заявление можно также и при регистрации ИП.

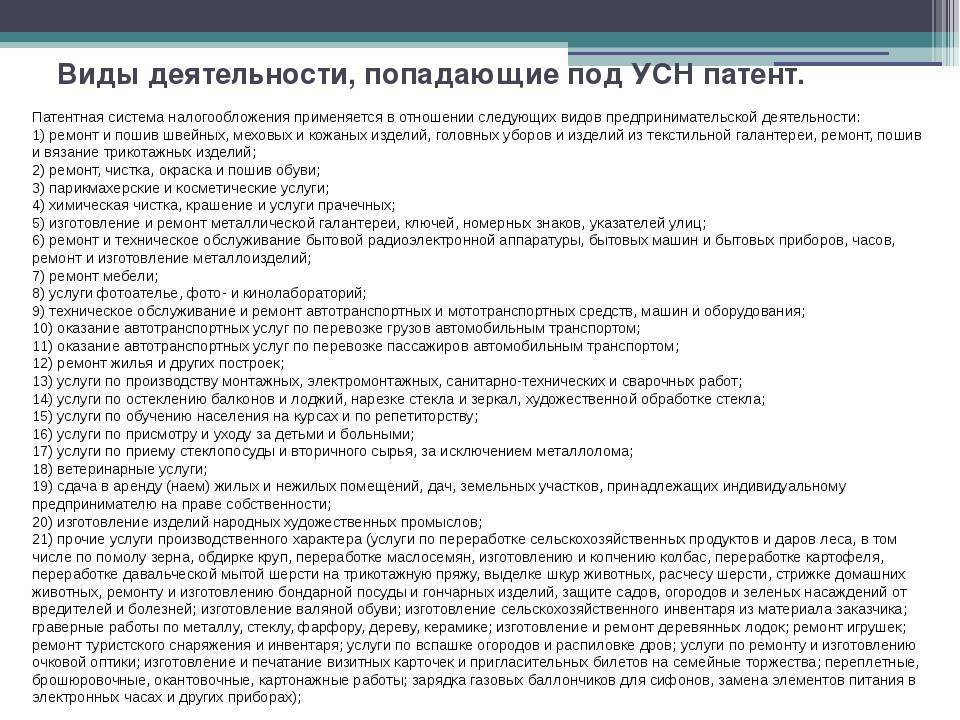

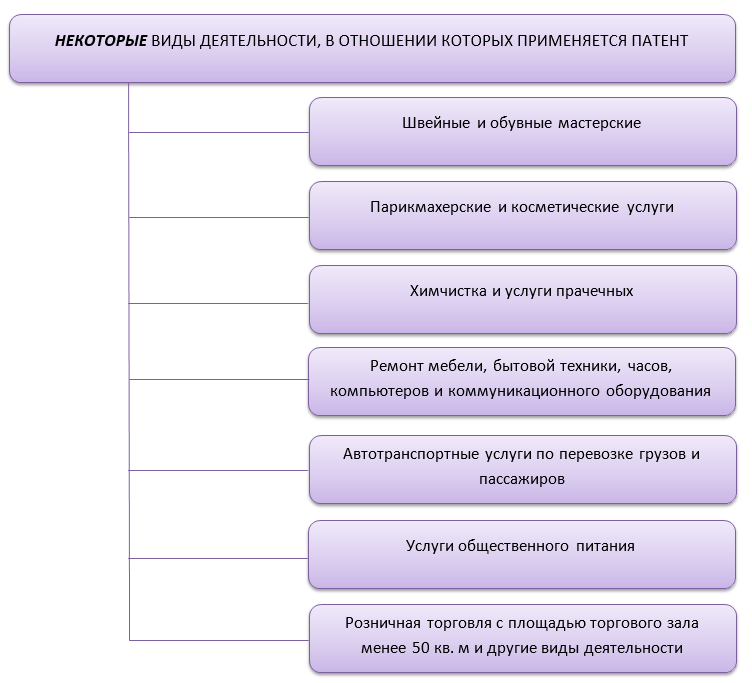

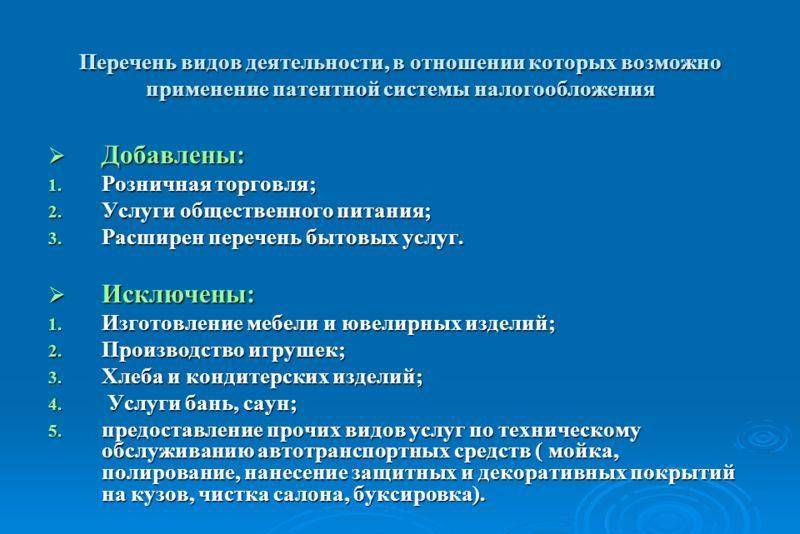

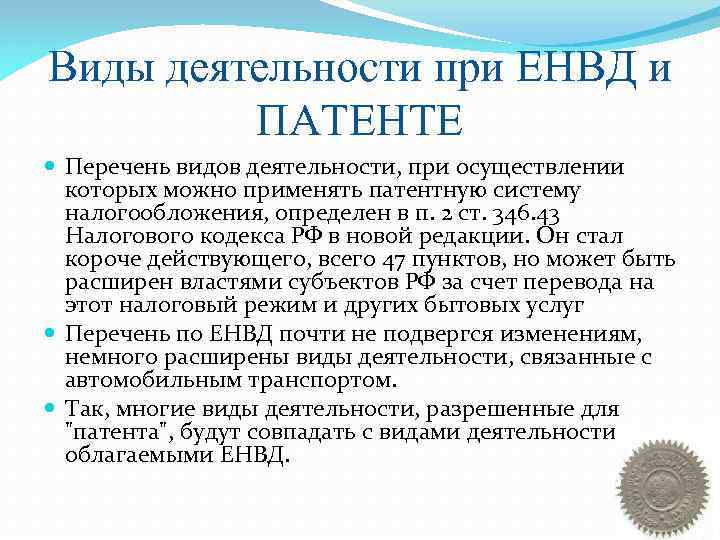

Какие виды деятельности попадают под патентную систему налогообложения

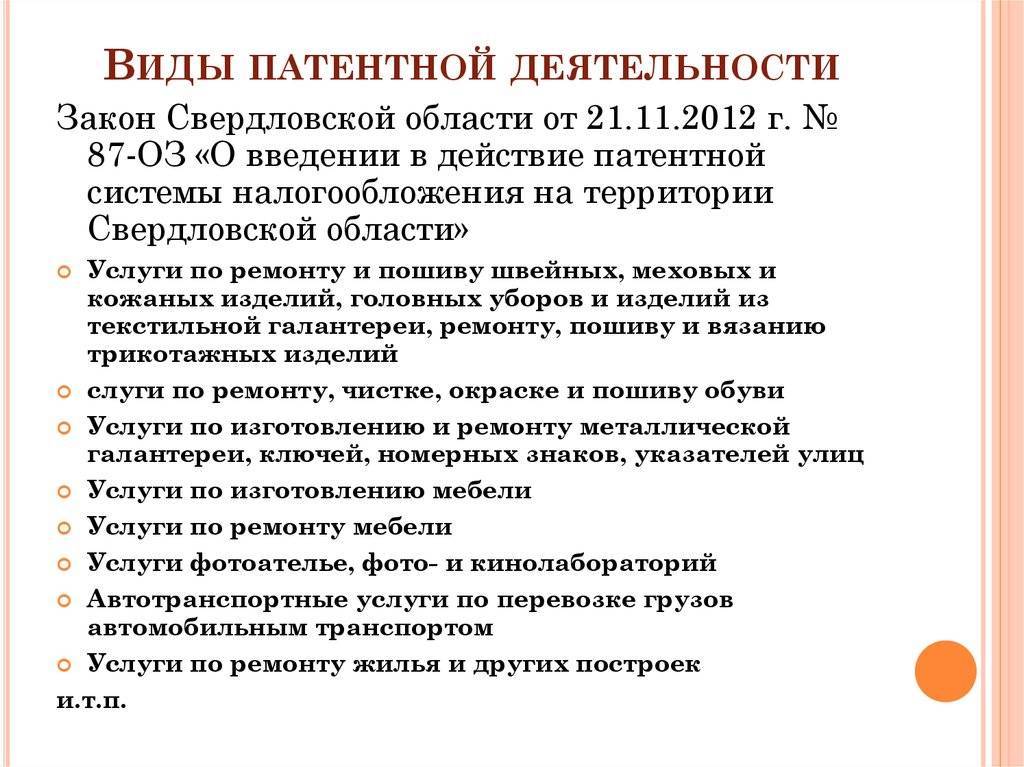

В настоящее время налоговым кодексом предлагается 63-и вида деятельности для применения на ПСН. Они включают:

- Ремонтные и пошивочные работы с меховыми, швейными, кожанами и трикотажными изделиями, реставрация ковров.

- Ремонт, и все что связано с ним для обуви.

- Услуги косметолога и парикмахера.

- Прачечные и химчистки.

- Ремонт электроники, компьютерной и бытовой техники, часов, мелких изделий из металла.

- Ремонт и восстановление мебели.

- Фото и киносъемки в рамках ателье и лабораторий.

- Работы по техобслуживанию и ремонту средств передвижения.

- Услуги по транспортированию пассажиров и грузов на разных видах транспорта (водным, в том числе).

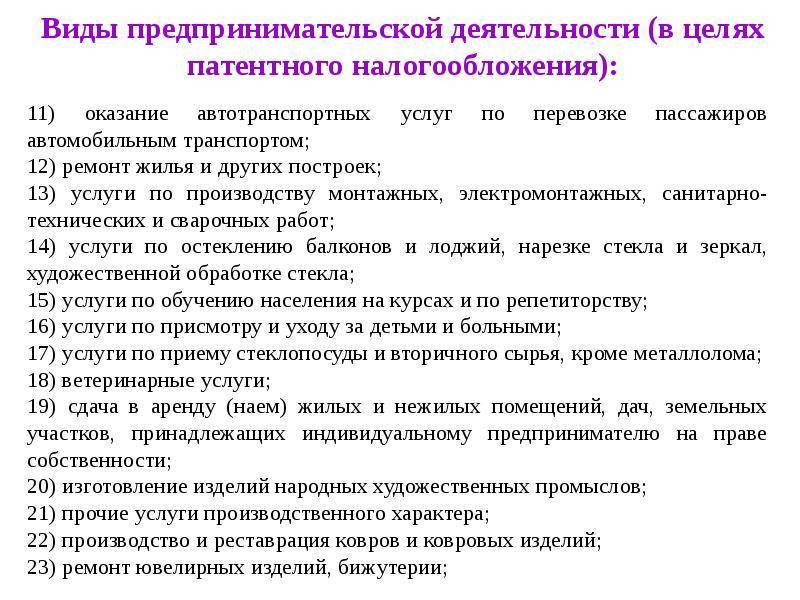

- Ремонт помещений, монтаж систем жизнеобеспечения зданий, стекольные работы.

- Репетиторство и другие виды обучения. Перевод.

- Уход за больными, инвалидами, престарелыми и детьми.

- Прием на утилизацию вторичного сырья или отходов (кроме металла), а так же его обработка или утилизация.

- Лечение животных.

- Собственную недвижимость в аренду.

- Народные (кустарные) промыслы.

- Работа с ювелирными изделиями и бижутерией: ремонт, гравировка, чеканка.

- Различного вида звукозаписи.

- Оказание различного рода услуг: уборка и приготовление еды, помощь в спортивных занятиях, художественное оформление интерьеров, работы вокзальных носильщиков, организация платных туалетов.

- Услуги, связанные с сельским хозяйством, охотой и цветоводством. Лесоводство и рыбоводство. Производство саженцев.

- Медицинская деятельность по лицензии.

- Детективная деятельность по лицензии и охрана.

- Организация экскурсий и прокат.

- Ритуальные и обрядовые услуги.

- Некоторые виды розничной торговли.

- Организация заведений общественного питания.

- Транспортировка (перегонка) и забой скота.

- Изготовление фруктовых и овощных консервов. Сбор и заготовка «даров леса».

- Работа по камню.

- Разработка продукта информационных технологий.

Не забыты и те предприниматели, которые больше расположены к производству. Они могут заняться:

- Изготовлением металлоизделий: ключей, указателей, номеров, галантереи.

- Производством изделий из кожи.

- Производством изделий хлебной и молочной продукции.

- Сельскохозяйственным производством, в том числе и инвентаря.

- Изготовлением игрушек.

- Печатью визиток, календарей, пригласительных.

Но это – федеральный уровень. А так как ПСН «прикреплена» к муниципальным образованиям, то местные власти к вышеуказанным сферам деятельности могут быть добавлены некоторые виды бытовых услуг.

Виды деятельности на патентной системе налогообложения — тема следующего видео:

Налоговый вычет на ПСН

С 2021 года ИП вправе уменьшить платеж по ПСН на:

- страхвзносы ИП за себя (как в фиксированной сумме, так и в размере 1% в ПФР);

- страхвзносы ИП за работников;

- оплату больничных за первые 3 дня;

- платежи по добровольному личному страхованию работников.

ИП, не имеющие наемных работников, вправе уменьшить стоимость патента на весь размер страхвзносов за себя. Если у ИП есть наемные работники, он вправе уменьшить стоимость патента только на 50%, то есть половину стоимости патента все равно придется перечислить в бюджет.

Для применения вычета ИП подает в ИФНС соответствующее уведомление об уменьшении суммы налога (Приказ ФНС от 26.03.2021 г. № ЕД-7-3/218@).

Если ПНС совмещается в ОСНО или УСН, то страхвзносы распределяются между двумя налоговыми системами.

Плюсы и минусы патентной системы

ПСН – это довольно популярный среди начинающих предпринимателей вариант благодаря своим преимуществам. Но у такого режима есть и определённые недостатки, которые я предлагаю учитывать.

Преимущества патента:

Относительно не большая стоимость (далеко не всегда!). Вообще понять, плюс это или минус, можно только при расчётах. Иногда выгоднее перейти на УСН при небольшом обороте. Иногда это удобнее в плане формирования отчётности, если предприниматель занимается несколькими видами деятельности, а патент, напоминаю, можно получить далеко не по всем. Количество совмещающих, к примеру, в 2018 году увеличилось.

Можно самостоятельно выбирать срок действия патента. Это объективно преимущество, поскольку позволяет попробовать конкретные виды деятельности на короткий период, понять, какие есть перспективы, если не получится, заняться чем-то ещё, не связываясь с бумажной волокитой.

Можно купить патенты на целый список видов деятельности, то есть ограничивать себя не придётся. Правда, расходы возрастают, что делает этот плюс спорным.

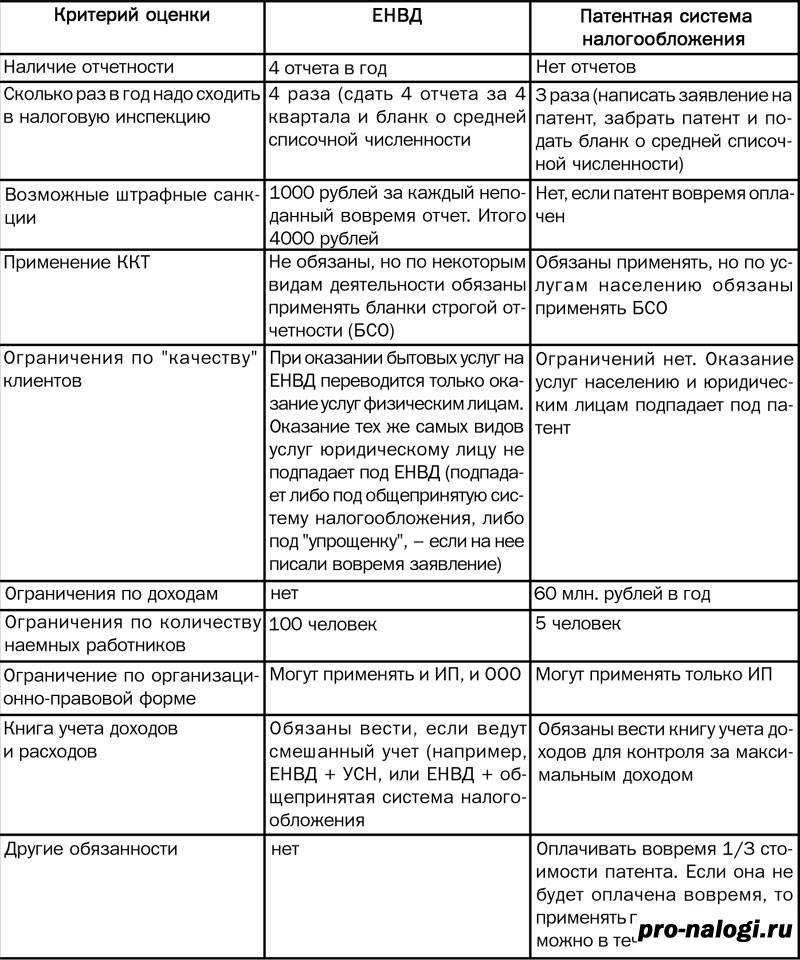

Не нужно сдавать налоговую декларацию

То есть к ИП будет меньше приковано внимание ФНС РФ, снижается риск наделать ошибок или опоздать со сроками сдачи, получить за это штраф.

Не нужно платить за работников медицинские и страховые взносы, только пенсионные в размере 20% от начисленных сумм. Это справедливо на конец 2018 года

Учтите, что данная льгота не касается отдельных видов предпринимательской деятельности: аренда недвижимости, розничная торговля и общепит.

Местные власти не могут ограничивать предпринимателей. Они вправе только расширить список видов предпринимательской деятельности по патенту, но не сократить его. Точное количество можно узнать в классификаторе, который регулярно публикуется для каждого региона.

Можно спрогнозировать свои расходы на налоги. Предпринимателям так часто легче контролировать денежные потоки.

Как видите, преимуществ хватает. Но есть и недостатки:

Этот налоговый режим распространяется исключительно на предпринимателей, организации воспользоваться им не могут. С 2019 года планируется сделать доступными определённые виды деятельности на патенте при самозанятости, но реализация самой идеи всё ещё обсуждается.

Существуют конкретные требования к индивидуальным предпринимателям, указанные выше. Причём налоговые органы начинают строго проверять уже тех, кто подошёл к граничным показателям.

Такой налоговый режим возможен только при конкретных занятиях. И хотя список видов деятельности для ИП на патенте в 2019 году увеличивается, всё равно многое остаётся неохваченным.

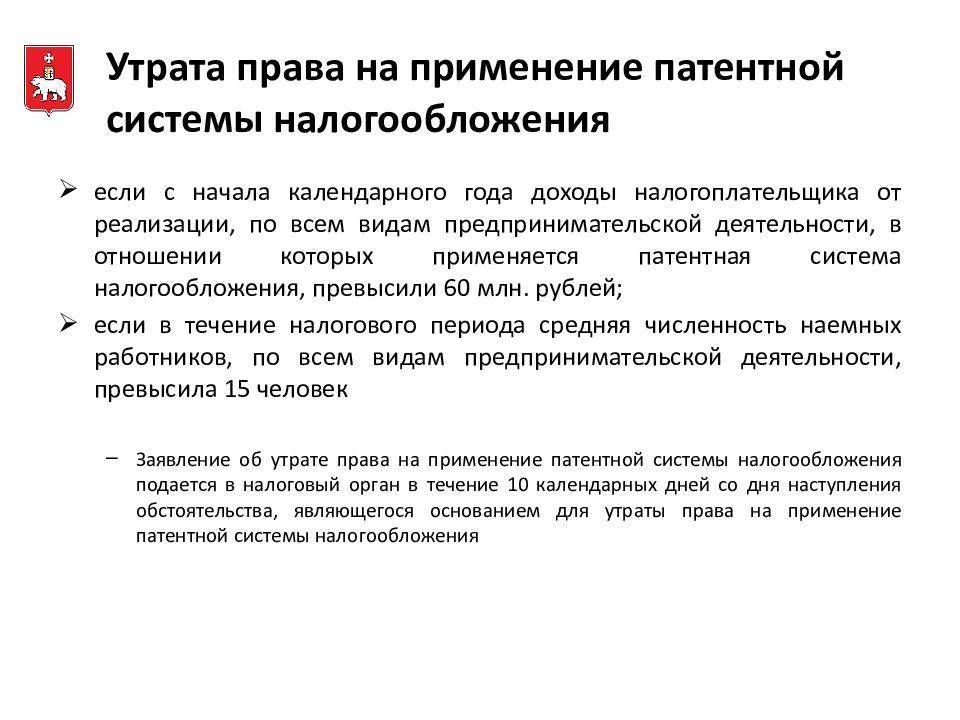

Несмотря на то, что при выборе этого налогового режима количество документов, которые нужно оформлять, заметно сокращается, избавиться от волокиты в целом всё равно не получится. Надо вести специальную книгу учёта доходов, причём по всем видам деятельности в принципе, а не только по тем, на которые выдан патент. Подобным образом налоговая следит за тем, чтобы суммарный годовой доход не оказался больше 60 миллионов.

Выплаты по патенту для начинающих предпринимателей иногда оказываются большими. Причём их нельзя уменьшить в связи со страховыми взносами (только на выплаты «на себя» и только при совмещении с другими режимами). В итоге бизнесмен уже на старте оказывается перед необходимостью выложить довольно крупную сумму.

Как можно увидеть, преимуществ и недостатков хватает. Патент – достаточно интересный вариант для начинающих. Но для тех, кто планирует активно заниматься бизнесом, такой режим может оказаться неудобным.

К тому же нельзя сказать, что к ИП на патенте приковано меньше внимания со стороны ПФР РФ в целом. Налоговая служба довольно пристально следит за такими предпринимателями, поскольку некоторые недобросовестные бизнесмены пользуются льготным режимом, чтобы не отчислять положенное в казну.

В итоге большие суммы доходов, активная деятельность как таковая, подозрительные контрагенты или же жалоба от уволенного сотрудника могут стать причинами налоговой проверки. И если по её итогам станет понятно, что у предпринимателя не было права использовать патент, потому что его доход превысил установленный лимит или же на него по факту работало больше 15 человек одновременно, то ИП ждут крупные неприятности.

Может ли ИП вести образовательную деятельность по патенту

Индивидуальный предприниматель в принципе может осуществлять образовательную деятельность непосредственно или с привлечением педагогических работников. Это – ключевой момент.

После регистрации ИП налоговая инспекция обязана уведомить орган исполнительной власти субъекта РФ о государственной регистрации индивидуального предпринимателя, видом экономической деятельности которого является образовательная деятельность.

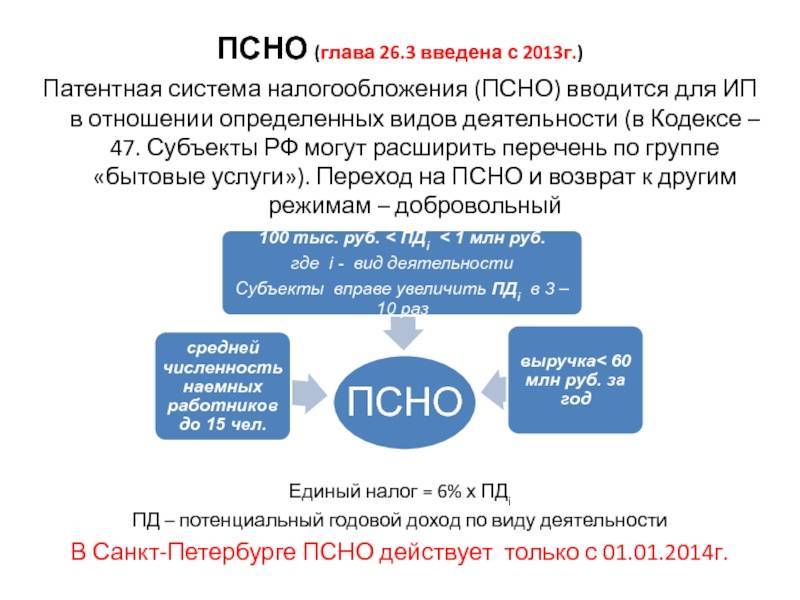

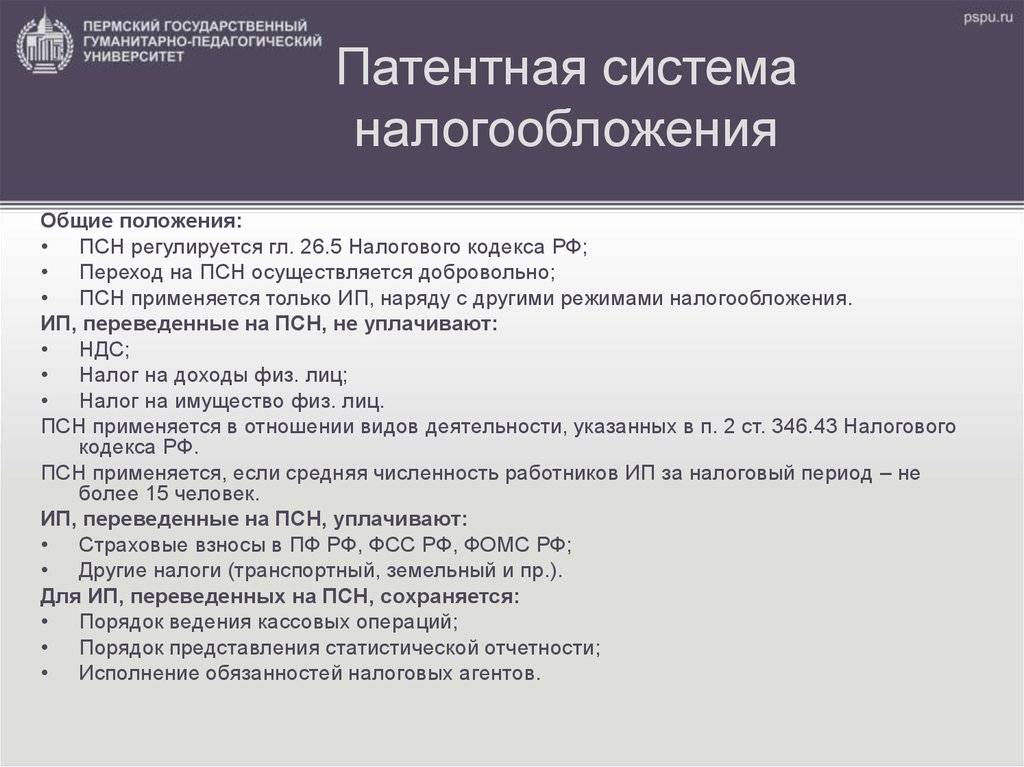

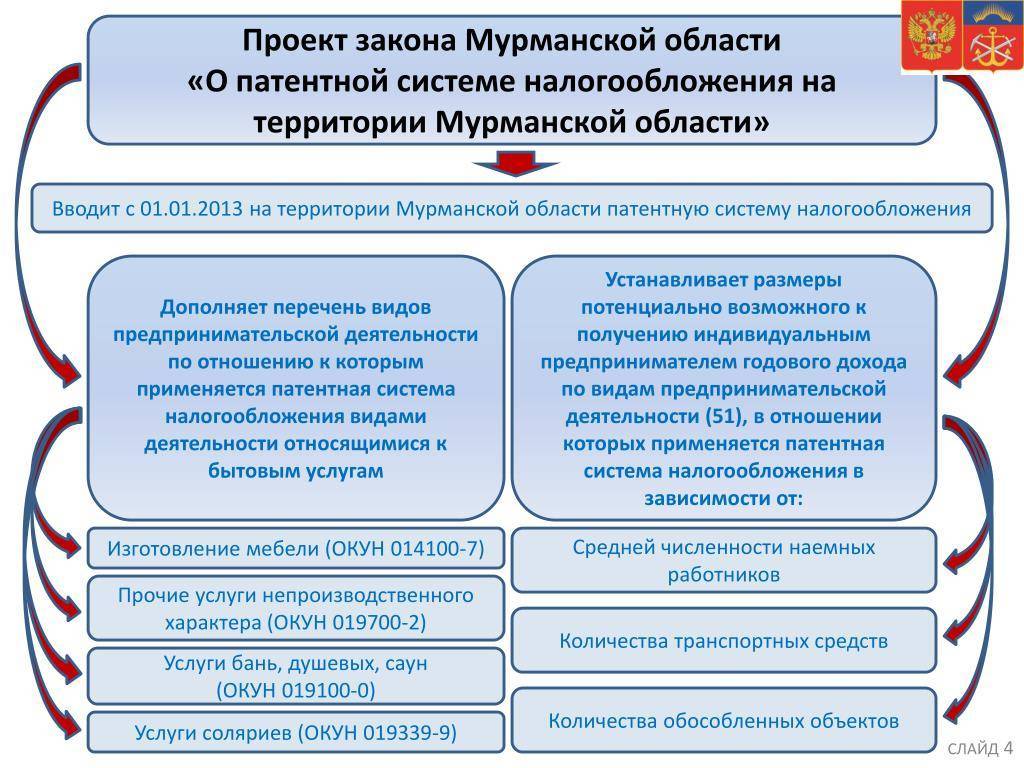

Теперь поговорим о патентной системе налогообложения (ПСН). Как известно, данная система устанавливается Налоговым кодексом РФ, вводится в действие законами субъектов РФ и применяется на территориях этих субъектов РФ.

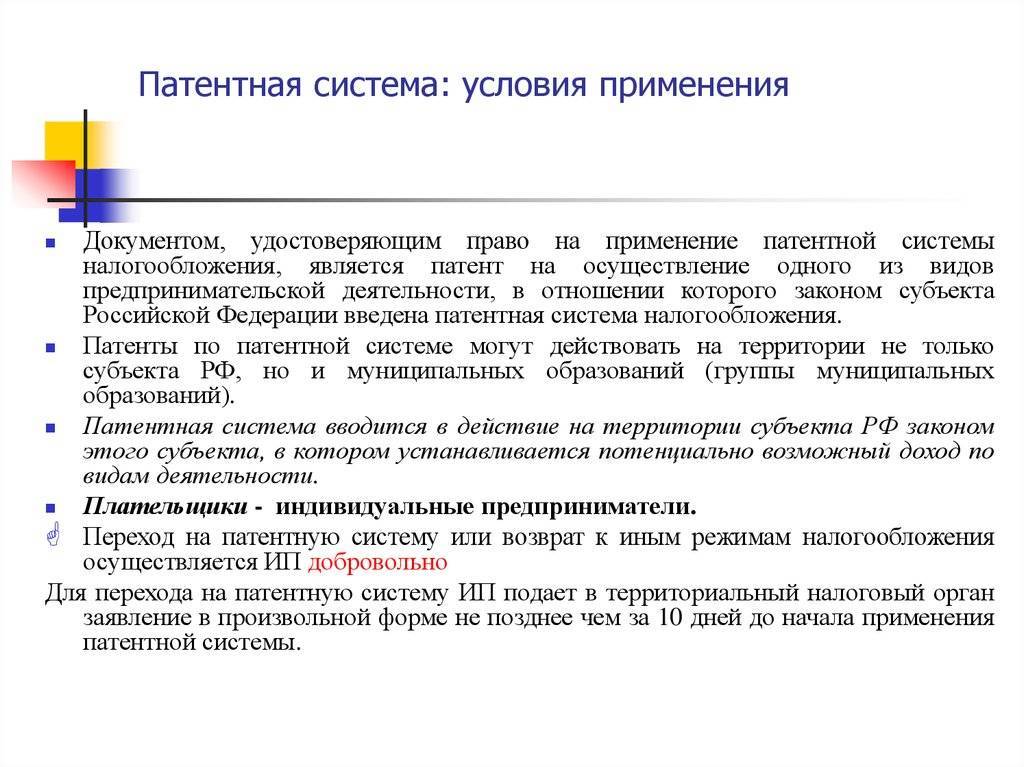

Налогоплательщиками ПСН признаются индивидуальные предприниматели, перешедшие на патентный спецрежим. При этом переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно.

ПСН применяется в отношении различных видов предпринимательской деятельности, указанных в Налоговом кодексе РФ, в том числе в образовательной деятельности. В частности, с 01.01.2021 патентная система применяется в отношении такого вида деятельности, как услуги в сфере дошкольного образования и дополнительного образования детей и взрослых.

В соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014, группировка «Образование дополнительное детей и взрослых прочее, не включенное в другие группировки» включает образование, которое не определяется квалификационным уровнем, академическое образование, центры обучения, предлагающие коррекционные курсы, курсы по подготовке к экзаменам, обучение языкам, компьютерные курсы, дальнейшее образование, а также тренинги и курсы для разных профессий, хобби и занятия для личного роста, лагеря и школы, предоставляющие обучение в областях спорта группам и индивидуально, обучение искусствам, драме или музыке или другое обучение или специальное обучение (код 85.41.9).

Согласно разъяснениям Минфина России, индивидуальные предприниматели в отношении вышеуказанных услуг вправе применять патентный режим.

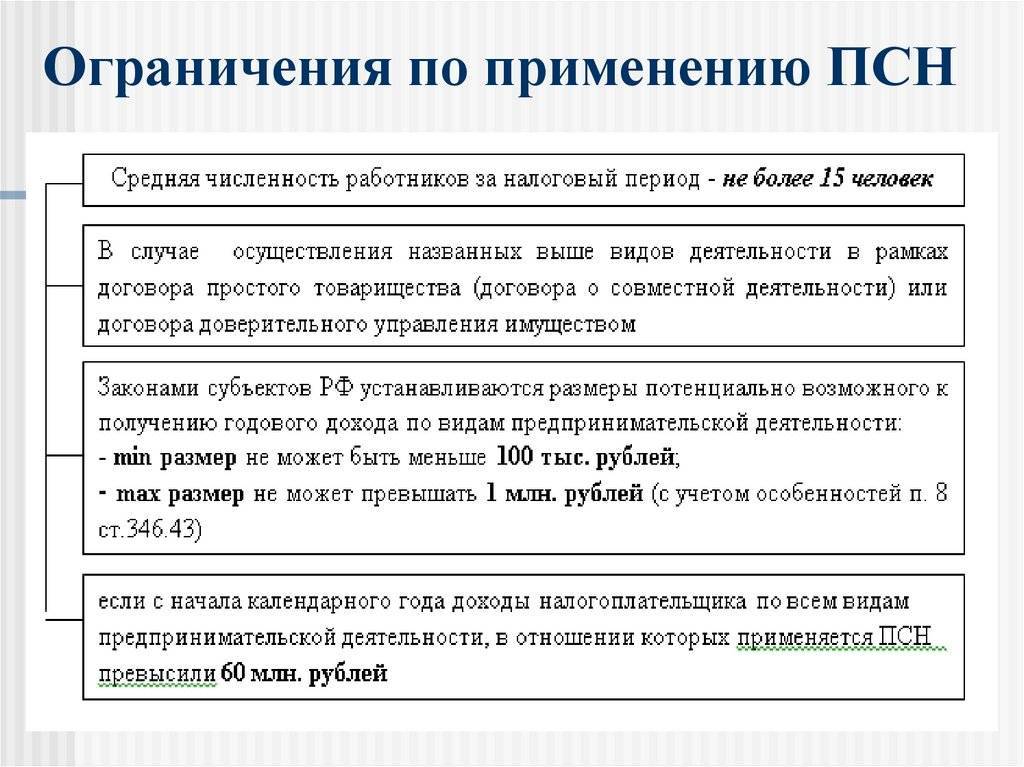

Принимая во внимание вышеизложенное, ИП может применять ПСН при осуществлении образовательной деятельности по предоставлению услуг по обучению населения на курсах и по репетиторству, а также в сфере дошкольного образования и дополнительного образования детей и взрослых при условии, что на территории субъекта РФ, где ИП осуществляет указанную деятельность, введена патентная система налогообложения и данный вид деятельности отображен в региональном законе о ПСН. При осуществлении образовательной деятельности с использованием патента ИП должен соблюсти требование, в соответствии с которым средняя численность нанятых им работников, в том числе по договорам гражданско-правового характера, не должна превышать за налоговый период 15 человек

При осуществлении образовательной деятельности с использованием патента ИП должен соблюсти требование, в соответствии с которым средняя численность нанятых им работников, в том числе по договорам гражданско-правового характера, не должна превышать за налоговый период 15 человек.

Порядок определения средней численности наемных работников устанавливается федеральным органом исполнительной власти, уполномоченным в области статистики. С 01.01.2020 при расчете средней численности наемных работников следует руководствоваться Приказом Росстата от 27.11.2019 N 711.

Полезно иметь в виду, что Налоговым кодексом РФ не установлено ограничений, связанных с тем, кому (физическим или юридическим лицам) оказываются образовательные услуги. Это означает, что в отношении деятельности в области образовательных услуг патентный спецрежим может применяться вне зависимости от того, кто (физическое или юридическое лицо) будет выступать в роли заказчика.

Как получить патент в 2022 году

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через операторов ЭДО.

В случае отправки по почте или через операторов ЭДО датой подачи заявления будет считаться день его отправки.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

Оплата патента (срок оплаты в 2022 году)

Если патент был получен на срок меньше 6 месяцев, тогда его необходимо оплатить в размере полной суммы, в срок не позднее даты окончания действия патента.

Если патент был получен на срок от 6 до 12 месяцев, тогда 1/3 суммы необходимо оплатить в течение 90 календарных дней после даты начала действия патента, а 2/3 суммы не позднее даты окончания действия патента.

Оплатить патент можно без комиссии в отделении Сбербанка. Для оплаты необходимо знать: ФИО, адрес места жительства и ИНН индивидуального предпринимателя (в некоторых отделениях у вас могут потребовать заполненное платежное поручение).

Примечание: если крайний срок оплаты выпадает на выходной или праздник, то оплатить патент необходимо в предыдущий рабочий день.

Просрочка оплаты патента не влечет утрату права на применение ПСН, а предусматривает лишь наложение на ИП штрафа и начисление пеней на размер недоимки по налогу.

Налоговый учет и отчетность

Учет полученных доходов

Предпринимателю на ПСН необходимо вести книгу учета полученных доходов (КУДиР), причем по каждому полученному патенту необходимо вести отдельную книгу учета доходов.

Кассовая дисциплина

ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), могут соблюдать упрощенные правила кассовой дисциплины. Они не обязаны заполнять приходные и расходные ордера, вести кассовую книгу, устанавливать лимиты по выручке. Им необходимо лишь формировать документы по выплате зарплаты (расчетно-платежные и платежные ведомости).

Более подробно о кассовой дисциплине здесь.

Обратите внимание, большинство предпринимателей на ПСН обязаны были установить онлайн-кассы

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ИП .

Оформление патента

Перейти на ПСН ИП вправе с момента регистрации в ИФНС или с любого числа месяца, указанного в заявлении. Патент оформляют на любое количество дней, но не менее месяца в пределах календарного года выдачи.

ВАЖНО!

Заявление подают не позднее чем за 10 дней до начала применения спецрежима.

Разберемся, как оформить патент на ИП пошагово:

- Проверяем возможность применения ПСН в местности осуществления деятельности.

- Проверяем на соответствие выбранного вида деятельности перечню, утвержденному региональным законодательством.

- Проверяем на соответствие критериев для предпринимателя.

- Подаем заявление в ИФНС по месту планируемой деятельности (даже при несовпадении с местом жительства и регистрации ИП).

- Ждем 5 дней решения налоговиков.

- Получаем патент и оплачиваем налог.

В случае отказа в оформлении патента налоговики направляют аргументированное уведомление не позднее чем в течении 5 дней после принятия решения.

Если ИП ведет несколько видов деятельности, сколько патентов можно получить на одно ИП — ограничений нормами НК РФ не предусмотрено. Главное условие, чтобы по каждому из заявленных на ПСН видов деятельности соблюдались предусмотренные в статье 346.43 НК РФ лимиты по доходам и численности работников.

При утрате права применения ПСН или досрочном отказе от патента возобновить применение ПСН ИП сможет только с начала следующего года.

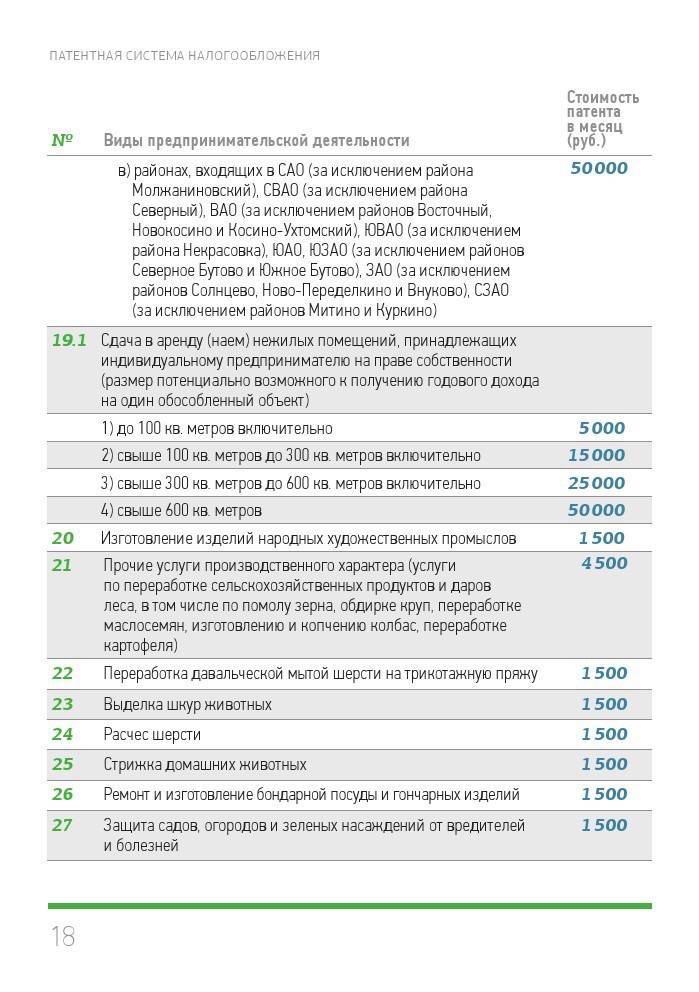

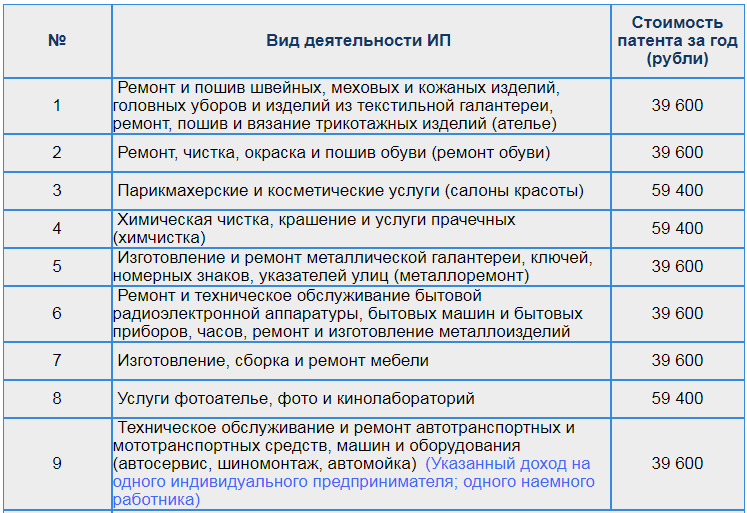

Виды деятельности, по которым применяется ПСН для ИП в 2021 году

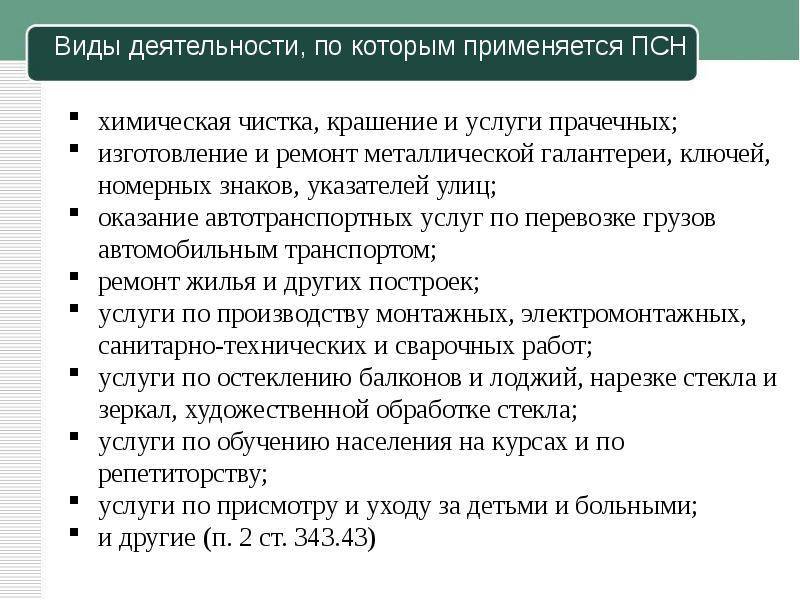

1. Пошив и ремонт меховых, кожаных и швейных изделий, трикотажных и вязаных изделий, текстильной галантереи и головных уборов. 2. Пошив, ремонт, чистка и окраска обуви. 3. Услуги косметолога и парикмахера. 4. Услуги прачечных, окрашивание и химчистка. 5. Изготовление металлической галантереи, номерных знаков, ключей, указателей уличных, ее ремонт. 6.Технические и ремонтные услуги техники бытового характера, часов. 7. Услуги по ремонту мебели. 8. Фото и кино – услуги. 9. Ремонт и обслуживание автотранспорта и мототранспорта, оборудования и прочих машин. 10. Автотранспортные услуги по перевозке грузов. 11. Автотранспортные услуги по перевозке пассажиров. 12. Услуги по ремонту жилья и прочих построек. 13. Услуги по производству электромонтажных, монтажных, сварочных и санитарно – технических работ. 14. Остекленение лоджий, балконов, нарезка и обработка зеркал и стекла. 15. Предоставление услуг по репетиторству и обучению на курсах. 16. Присмотр за больными и детьми. 17. Прием вторсырья и стеклотары, кроме металлолома. 18. Услуги ветеринара. 19. Наем нежилых и жилых помещений, аренда дач, земельных наделов, которые принадлежат предпринимателю. 20. Изготовление изделий народного творчества. 21. Услуги, носящие производственный характер: переработка продуктов сельского и лесного хозяйства, уборка и хранение зерновых и прочих культур, колбасная промышленность, обработка шерсти, выделка шкур, стрижка домашних питомцев, изготовление керамической посуды и прочих изделий, защита садовых и огородных насаждений от вредителей, изготовление обуви из вяленой шерсти, изготовление подручного инвентаря для сельскохозяйственных работ, граверные работы на изделиях, ремонт и изготовление лодок, изготовление игрушек, услуги оптики, полиграфическое производство визиток и прочих продуктов, зарядка сифонов и баллонов, замена питания в приборах и электронных часах. 22. Изготовление ковров и ковровых изделий, ремонт. 23. Услуги по ремонту ювелирных изделий, прочей бижутерии. 24. Гравировка и чеканка ювелирных изделий. 25. Стереофоническая и монофоническая запись речи, музыки, литературных произведений на диск или ленту. 26. Уборка помещений и ведение домашнего хозяйства. 27. Услуги дизайнера жилых помещений. 28. Проведение занятий по физкультуре и спорту. 29. Предоставление услуг носильщиков на вокзалах и портах. 30. Предоставление платных услуг туалетов. 31. Услуги повара на дому. 32. Перевозка водным транспортом пассажиров. 33. Перевозка груза водным транспортом. 34. Услуги по сбыту, хранению и реализации продукции сельского хозяйства 35. Обслуживание сельскохозяйственной отрасли (техническое, аграрное, химическое, мелиоративное). 36. Услуги декоративного цветоводства. 37. Охотничье хозяйство и охота. 38. Фармацевтика и медицина, при условии наличия лицензии на деятельность. 39. Частная детективная деятельность, при наличии лицензии. 40. Услуги проката. 41. Услуги экскурсоводов. 42. Услуги сферы обрядов. 43. Услуги ритуальной сферы. 44. Охранные услуги, патрулирование и вахта. 45. Торговля в розницу через стационарные точки продаж, при условии наличия торгового зала, размер которого не превышает 50 кв.м. 46. Торговля в розницу без торговой площади и через нестационарные торговые объекты47. Услуги общественного питания, при наличии зала, размером не более 50 кв.м., для каждого объекта. 48. Услуги общественного питания без зала обслуживания посетителей;49. Услуги по забою, транспортировке, перегонке, выпасу скота;50. Производство кожи и изделий из нее;51. Сбор и заготовка растений, в том числе лекарственных;52. Сушка и переработка фруктов и овощей;53. Производство молочной продукции, хлебобулочных изделий;54. Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;55. Производство хлебобулочных и мучных кондитерских изделий;56. Товарное и спортивное рыболовство и рыбоводство;57. Лесоводство и прочая лесохозяйственная деятельность;58. Деятельность по письменному и устному переводу;59. Деятельность по уходу за престарелыми и инвалидами;60. Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;61. Резка, обработка и отделка камня для памятников;62. Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;63. Ремонт компьютеров и коммуникационного оборудования;

Как получить патент

Чтобы получить патент, нужно действовать в соответствии со следующей схемой:

- убедиться, что деятельность попадает под патент. Для этого нужно свериться с перечнем, представленном в региональном законе;

- составить заявление о переходе. Оно должно быть оформлено в соответствии с официальным бланком, утвержденным приказом ФНС;

- передать заявление в ФНС. Реализовать это нужно не позже, чем за 10 дней до начала его действия.

Заявление подается одним из способов:

- лично, в отделе ФНС, в котором предприниматель стоит на учете;

- через представителя, полномочия которого подтверждаются нотариально заверенной доверенностью;

- почтовым отправлением;

- через электронный сервис на сайте ФНС России, в личном кабинете, но только при наличии электронной подписи.

ФНС должна дать ответ в течение пяти дней после получения заявления на выдачу патента. Если по какой-то причине вынесен отказ, предприниматель уведомляется об этом в тот же срок.

Заявление на получение патента (Форма N 26.5-1, форма по КНД 1150010):

alt: Форма по КНД 1150010

Ссылка на документ: