На что расходуют НДС

Это очень важный налог, поступающий в Федеральный бюджет. Его часть в бюджете составляет 1/3, а величину сборов перекрывают только доходы от газа и нефти.

Как известно, средства Федерального бюджета расходуются на социальную поддержку:

- армию и безопасность,

- развитие спорта,

- культуру,

- научные исследования,

- реабилитацию инвалидов,

- программы государственной поддержки,

- медицину,

- защиту окружающей среды,

- поддержку в сельскохозяйственной области,

- санаторный отдых для детей, лагеря,

- молодежную поддержку,

- образование,

- ЖКХ,

- содержание музеев.

Таким образом, выплачивая НДС, мы вносим свой вклад в общую цель.

Специальные режимы налогообложения в 2020 году

Детально объяснить порядок уплаты НДС не представляется возможным без упоминания специальных режимов налогообложения. Так, некоторые из них позволяют вообще не уплачивать НДС. Другие обязуют делать это только при определенных обстоятельствах.

Всего существует четыре специальных режима налогообложения:

- Единый сельскохозяйственный налог (ЕСХН).

- Упрощенная система налогообложения (УСН).

- Единый налог на вмененный доход (ЕНВД).

- Патентная система налогообложения (ПСН).

Разберем порядок уплаты НДС в 2020 году для каждого из режимов отдельно.

ЕСХН

Организации и ИП, которые уплачивают единый сельскохозяйственный налог, с 1 января 2019 года признаны налогоплательщиками НДС. Другими словами, налог на добавленную стоимость такие лица теперь платят на общих условиях. Внесены эти изменения Федеральным законом от 27.11.2017 №335-ФЗ. Если быть точнее, то в этом законопроекте было сказано, что уплачивающие единый сельскохозяйственный налог освобождались от НДС до 31 декабря 2018 года. Следовательно, начиная с 1 января 2019 года это послабление закончилось.

Однако есть и положительный момент. Согласно второму абзацу пункта 1 статьи 145 НК РФ, налогоплательщики ЕСХН освобождаются от уплаты НДС, если:

- переход на единый сельскохозяйственный налог и реализация прав по освобождению от НДС происходят в одном календарном году;

- за предшествующий налоговый период сумма дохода по ЕСХН без его учета не превышает 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн. рублей за 2022 и последующие годы.

Таким образом, если доход от предпринимательской деятельности, в отношении которой применяется ЕСХН, в 2018 году превысил 100 млн. рублей, то НДС в 2019 году платить нужно.

УСН, ЕНВД и ПСН

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками УСН, ЕНВД и ПСН, освобождаются от уплаты НДС. Тем не менее, существуют и исключения, когда налог на добавленную стоимость уплатить все же придется:

- ввоз товаров на территорию РФ;

- ввоз товаров на территорию, находящуюся под юрисдикцией РФ;

- завершение таможенного процесса свободной таможенной зоны (Особая экономическая зона в Калининградской области);

- сделки по договорам простого товарищества и доверительного управления (ст. 174.1 НК РФ);

Ко всему прочему, налог на добавленную стоимость необходимо уплачивать налогоплательщикам УСН, ЕНВД и ПСН, которые являются налоговыми агентами (ст. 161 НК РФ):

- приобретение товаров или услуг у иностранных партнеров, не состоящих на учете в налоговых органах;

- аренда федерального имущества у государственной и муниципальной власти. Налоговая база в данном случае определяется для каждого арендованного объекта отдельно;

- реализация государственного и муниципального имущества, входящего в состав государственной казны и не закрепленного за каким-либо государственным или муниципальным предприятием. Налоговая база определяется для каждой операции по реализации отдельно;

- реализация на территории РФ конфискованного имущества, кладов, бесхозных, скупленных и перешедших государству по наследству ценностей;

- реализация товаров, оказание услуг и передача имущественных прав иностранным партнерам, не состоящим на учете в налоговых органах, если соглашение подкреплено договором комиссии, договором поручения или агентским договором;

- реализация судна, если по истечению 45 дней с момента получения на него прав оно не было зарегистрировано в Российском международном реестре судов.

Чем обернется для граждан

В целом для государства картина складывается довольно радужная. Другой вопрос — как отразится эта налоговая реформа на жизни обычных граждан. О том, что повышение НДС ударит по карману индивидуальных предпринимателей и владельцев крупных торговых предприятий, говорить не стоит — это понятно “по умолчанию”.

За повышение НДС россияне будут платить 360 руб. в месяц, coinradar.ru

Последствия повышения НДС коснутся и обычных граждан. Очевидно, что производителям необходимо будет каким-то способом компенсировать рост налога, а сделать это можно лишь посредством повышения итоговой цены товара, которую ощутят на себе покупатели.

Неизменной останется только стоимость льготных товаров. В эту категорию входят детские товары, предметы первой необходимости, хлеб, молоко, лекарства и прочее. НДС для производителей и реализаторов таких товаров составляет 10%. Эта льгота сохранится даже в 2019 году. По крайней мере, в законопроекте не говорится о ее повышении.

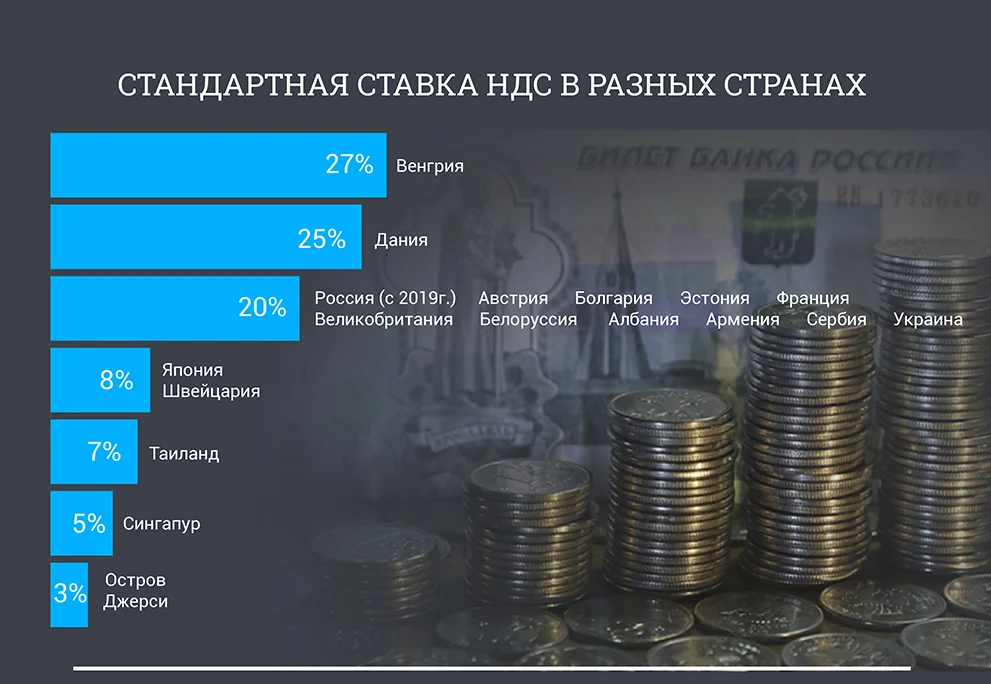

Базовые ставки НДС в странах мира, rg.ru

Повышение цен на товары может привести к неплатежеспособности населения, а она в свою очередь к инфляции. Из-за инфляции, по мнению некоторых экспертов, может прекратить снижаться ставка по ипотеке. Хотя покупка недвижимости не облагается налогом, цены на дома и квартиры тоже вырастут вместе с повышением стоимости строительных материалов.

Как подсчитали эксперты Journal.Tinkoff, в среднем повышение НДС обойдется каждому россиянину в 360 руб. в месяц. Эти подсчеты, разумеется, сильно усреднены.

Отрицательные последствия решения

Повышение ставки НДС до 20% приведет ко многим негативным последствиям.

К ним относится:

- увеличится значительно стоимость продуктов и медикаментов, причем ожидаемый рост может достигать даже 15%;

- в связи с ростом стоимости товаров и услуг ожидается уменьшение продолжительности и качества жизни российских граждан;

- за счет ухудшения платежеспособности покупателей уменьшится прибыль разных компаний, что непременно приведет к банкротству и ликвидации предприятий;

- даже предоставление компаниям разных компенсаций, представленных отменой налога на имущество и уменьшением числа камеральных проверок, не приведет к улучшению положения малого и среднего бизнеса в России.

Повышение ставки НДС. Фото: glavbukh.ru

Повышение ставки НДС. Фото: glavbukh.ru

Поэтому такое решение Правительства затронет многих людей и компаний, причем практически все такие последствия являются негативными.

Кто пострадает фактически

С отрицательными последствиями придется столкнуться многим лицам и компаниям.

Опытные экономисты считают, что затрагивает такая реформа практически всех людей, живущих в стране:

- за счет увеличения налоговой нагрузки многие руководители компаний будут вынуждены переводить своих работников на серые зарплаты, чтобы снизить отчисления в бюджет и другие фонды;

- так как уменьшится количество средств, поступающих в региональные бюджеты, то снизятся доходы муниципалитетов;

- особенно сильно скажется такое изменение на малом и среднем бизнесе, так как уровень конкурентоспособности изменится значительно;

- все вышеуказанные последствия приведут к уменьшению производства, поэтому начнется рост безработицы;

- так как цены на товары значительно увеличатся, многие граждане не смогут приобретать многочисленные товары, так как упадет платежеспособность населения;

- увеличение ставки НДС приведет к тому, что данные 2% будут уплачиваться именно потребителям, поэтому каждый россиянин столкнется с негативными последствиями принятых изменений.

Так как результат решения считается негативным для многих граждан и компаний, то экономисты сомневаются, что увеличение ВВП и других показателей в стране стоит вводимых изменений.

Как начислять налог при «переходящих» сделках

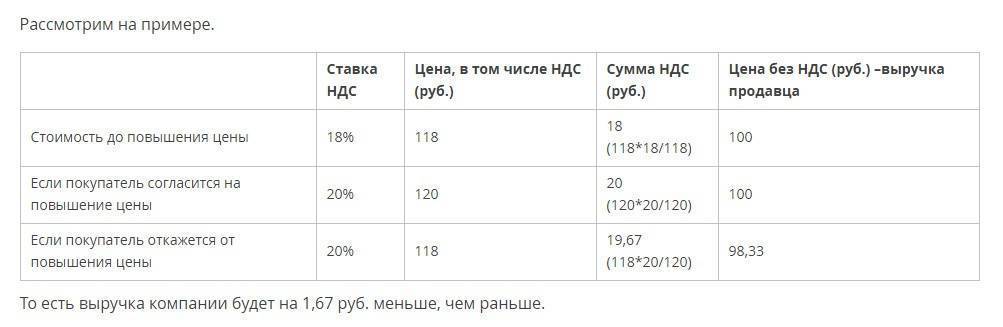

Бизнес-процессы протекают непрерывно, поэтому при смене условий налогообложения неизбежно возникают «переходные» сделки. Речь идет о ситуациях, когда реализация и оплата относятся к периодам с разной действующей ставкой налога. Критерий здесь следующий — начисление НДС нужно производить в соответствии с датой реализации, независимо от периода перечисления оплаты.

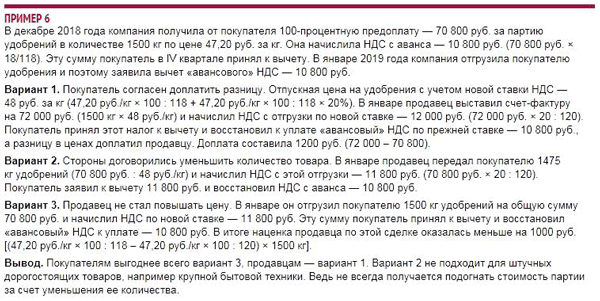

Пример

НДС в договоре подряда с аванса, перечисленного в 2018 году, начисляется по расчетной ставке 18/118. Если работы выполнены в 2019 году, то к их стоимости уже применяется ставка 20%. Вычет «авансового» НДС после реализации производится по ставке начисления — 18/118.

В обратной ситуации, когда реализация была в 2018 году, с ее суммы начисляется НДС по ставке 18%. Оплата в данном случае может производиться в любом периоде, на сумму налога это никак не повлияет.

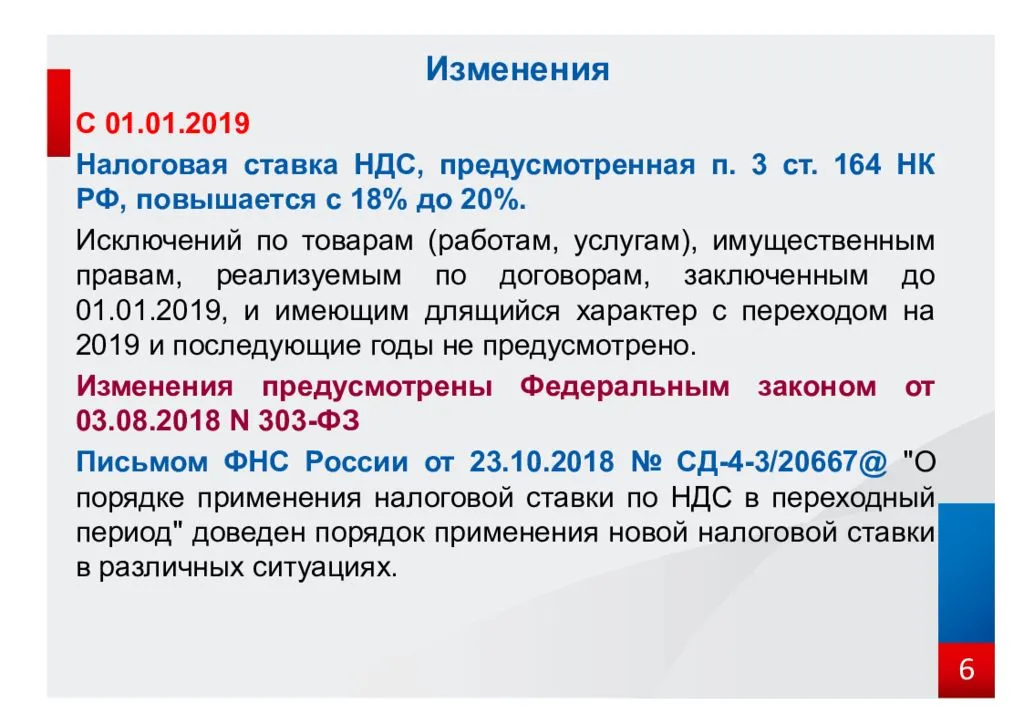

НДС 20% – с какого года изменился и чем это грозит?

Крупного бизнеса, работающего на общей системе налогообложения (т.е. с НДС), и заключающего сделки с такими же крупными компаниями, повышение ставки коснулось незначительно – такие компании стали закупать и продавать товары с одинаковым размером НДС 20%, и с возможностью уменьшить его на сумму входящего налога. Обратная ситуация с экспортерами: они оказались даже в плюсе – для них сохранилась льготная ставка 0%, и если раньше они могли возместить 18% НДС, то после 1 января 2019 года эти суммы выросли на 2%

Больше всего последствия повышения НДС ощутили на себе небольшие компании и рядовые покупатели в магазинах. Увеличение НДС отразилось на стоимости товаров, работ, услуг.

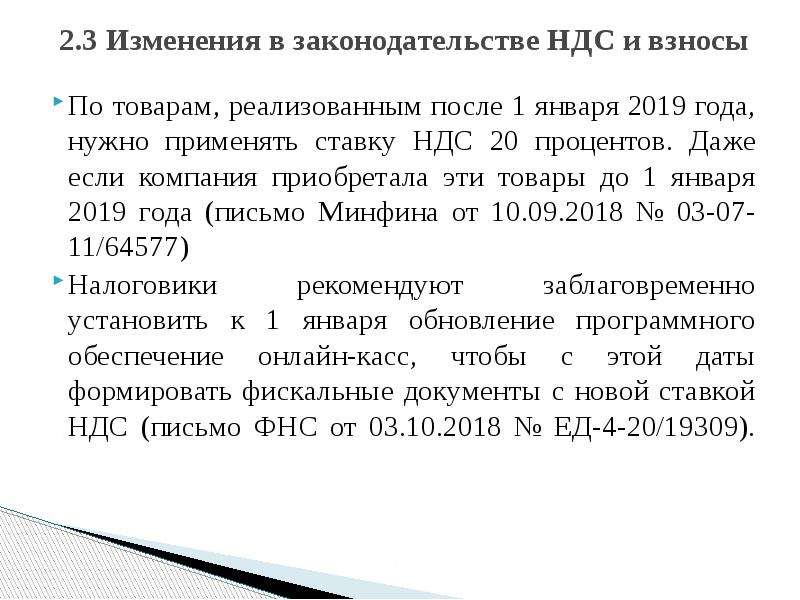

Итак, НДС подняли с 1 января 2019 года. Новая ставка 20% применялась к товарам, отгруженным после этой даты, независимо от даты заключения договора. То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару составила уже 20 процентов. НДС по «старой» ставке 18% могли применять только те, кто успел реализовать свои товары во время до 31 декабря включительно.

Важно!

Льготная ставка НДС в размере 10% в 2019 году сохранилась. Поэтому компании, которые занимаются поставкой данных товаров, со сложностями переходного периода по НДС не столкнулись.

Как внести изменения в договор

Всем же остальным, кто не упомянут в предыдущем разделе, придется учесть повышение НДС в договоре. Лучше всего составить дополнительное соглашение со ссылкой на положения НК РФ.

Пример

«Цена единицы товара без НДС составляет 1000 руб. В соответствии с п. 3 ст. 164 НК РФ при реализации до 31.12.2018 включительно дополнительно предъявляется НДС по ставке 18%, при реализации с 01.01.2019 — по ставке 20%».

Если вы до сих пор не указали НДС 20% в переходящих договорах, постарайтесь договориться с контрагентами и подписать соглашения 2018 годом, чтобы в дальнейшем при проверках не возникало вопросов.

Однако договориться получается далеко не всегда, и дело здесь не только в дате. Ведь покупатель, соглашаясь на изменение ставки НДС по действующему договору, несет убыток. В чем здесь дело и как стороны могут решить вопрос, рассмотрим далее.

Стоит ли ожидать роста цен

Конечно, стоимость товаров вырастет. Но это не означает, что виной тому окажется НДС. Приведем простой пример: НДС не увеличивался уже 14 лет, но стоимость товаров все равно росла.

- ставка Центрального банка стала меньше, а цены увеличивались;

- предпринимательские кредиты оказались доступнее, а цены увеличивались;

- НДС на бензин остался на том же уровне, а цена на него выросла.

Стоимость товара рассчитывается достаточно сложно, и один лишь НДС ничего не решит.

НДС на социально значимую группу товаров останется прежним. Лекарства, обувь, продукты, подгузники, детская одежда так и будут облагаться НДС в размере 10%. Однако увеличение НДС на них отразится. Дело в том, что при росте НДС доставка станет дороже. Но наибольшее влияние окажут новые сборы ОСАГО и подорожание бензина.

Возьмем другой пример. Существует ряд товарных категорий, не облагаемых данным налогом. Но они также станут дороже, причем независимо от того, примут законопроект или нет. Например, вырастет аренда, зарплаты сотрудников, либо предприниматель захочет иметь большую выручку.

Наиболее заметным увеличение НДС окажется для дорогостоящих товаров. Это в первую очередь автомобили.

Таким образом, семьи, основными расходами которых являются затраты на товары с пониженной ставкой НДС или без нее, данный законопроект, скорее всего, вообще не затронет.

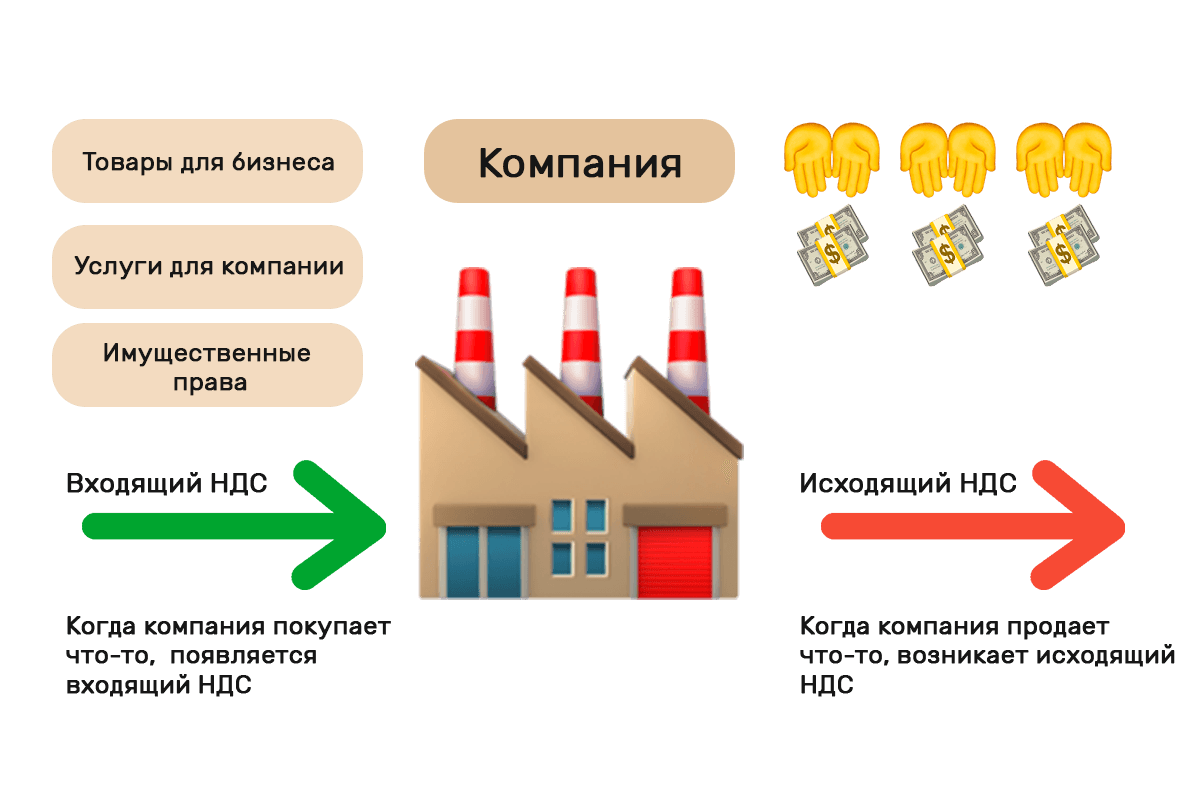

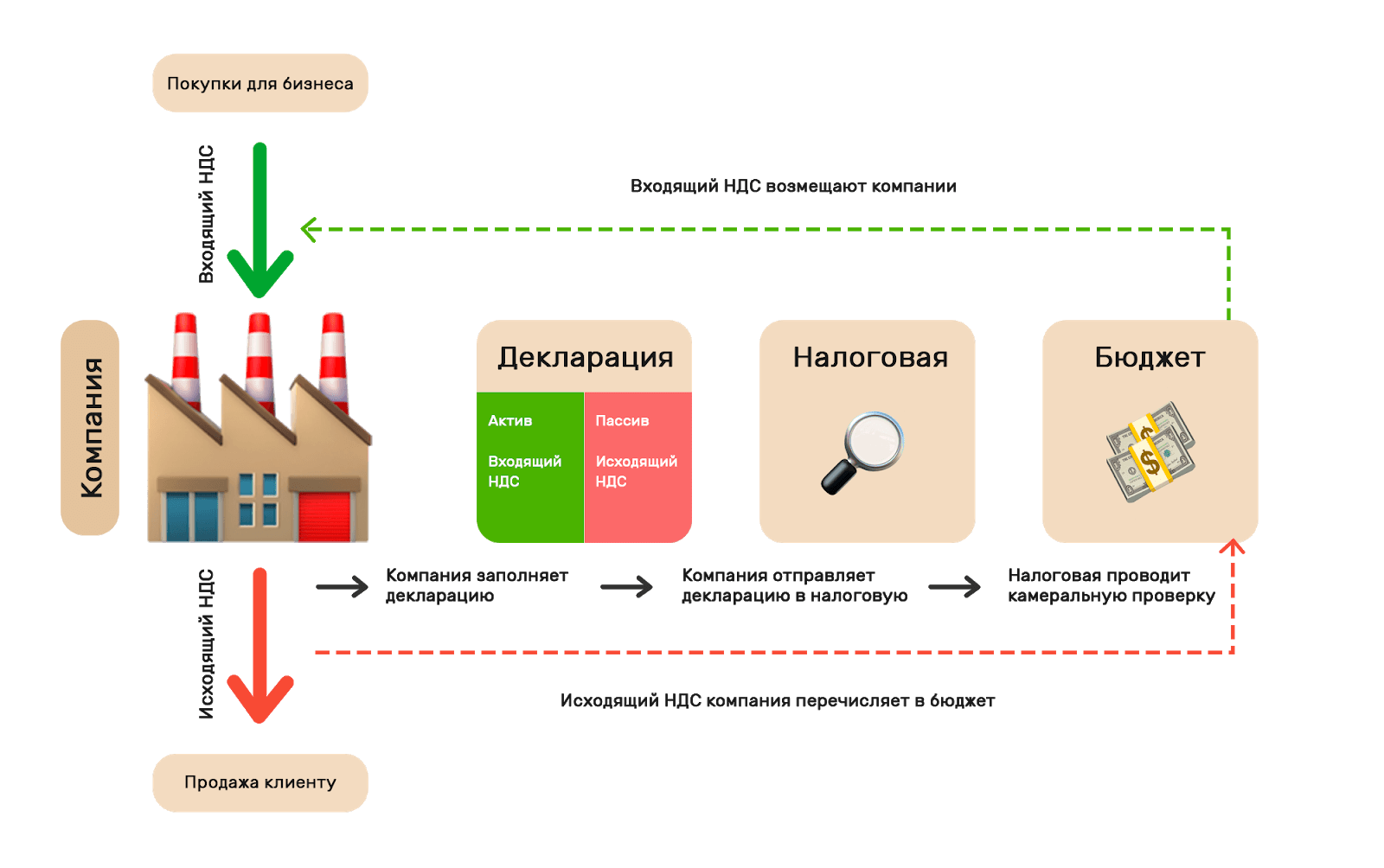

О чём речь?

НДС — это налог, который платят с добавленной стоимости на товары, услуги и продукты производства. В бизнесе такой налог платят предприниматели и компании на ОСНО, в жизни — каждый покупатель товаров или услуг с НДС. Бизнесам на ОСНО за 1 квартал 2019 года отчитываться уже надо будет по новой ставке. Если у вас упрощёнка, патент, ЕНВД, льготная ставка НДС 10% или 0% — в плане уплаты налога для вас ничего не меняется.

Но не всё так просто. Хоть и платят этот налог не все предприниматели, изменения коснутся всё равно многих. Будут и те, кто выиграет от нового решения государства. Обо всём по порядку.

Что еще изменилось вместе с увеличением НДС?

В связи с изменением ставки НДС поменялась декларация по налогу, а также форма книг продаж и покупок. В бухгалтерских программах также потребовалось сделать некоторые перенастройки.

Однако наши клиенты, которые находятся у нас на комплексном обслуживании бухгалтерии, все эти «организационные» изменения на себе не почувствовали – переход со «старого» НДС на новый для них проходил в штатном режиме

Кроме того, одновременно с законом о повышении ставки НДС до 20% были приняты поправки в Налоговый кодекс, сокращающие срок камеральной проверки по НДС на месяц (). Закон вступил в силу с 3 сентября 2018 года, и на «камералку» по НДС инспекторам теперь отводится два месяца. Но проверка пройдет быстрее, только если у инспекторов не возникнет подозрений и вопросов к отчетности и подтверждающим документам. Если же они заподозрят малейшее нарушение, срок проверки будет продлен на месяц.

Что такое переходящие контракты

Договоры между бизнесменами часто заключаются на длительный срок, который может составлять до нескольких лет. Поэтому неудивительно, что многие из действующих сейчас контрактов были подписаны в период, когда увеличение НДС еще не планировалось и никакой информации об этом не было.

А когда соответствующий закон был принят — перед бизнесменами встала необходимость произвести внесение изменений в переходящие договоры. Ведь весь объем реализации (за исключением льготных категорий) после 01.01.2019 в любом случае должен облагаться по ставке 20%, независимо от того, что написано в договоре.

Важно!

Несоответствие между положениями контракта и отгрузочными документами может повлечь за собой массу проблем как с контрагентами, так и с проверяющими. Это касается любых видов сделок: договоров аренды, купли-продажи, подряда и т.п.

Но отражать увеличение ставки НДС в договоре необходимо не всем. Это зависит от вида деятельности и тех формулировок, которые присутствовали в документе изначально.

Далее рассмотрим, кто может оставить все «как есть», а кому необходимо заняться переоформлением.

Что получит государство

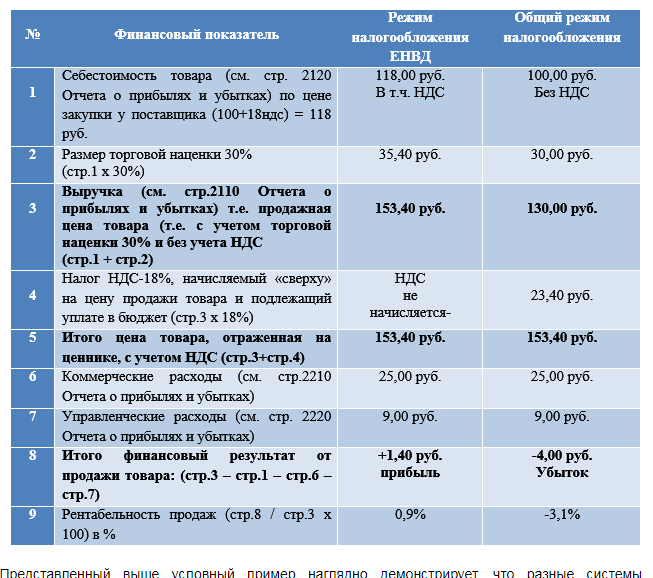

Поверхностно пользу от повышения НДС для государства можно оценить, даже опираясь на само понятие. Налог на добавленную стоимость — это очередное отчисление в бюджет, которое взимается с предприятий-производителей, оптовых и розничных торговых организаций и индивидуальных предприятий. Сегодня НДС составляет 18% и высчитывается с разницы между себестоимостью товара и ценой, которая заявлена для покупателя.

Повышение НДС приведет к развитию социальной сферы, posobie.help

Разумеется, дополнительные отчисления пойдут на пользу государству. Если верить подсчетам Министерства финансов, рост НДС принесет бюджету дополнительные 620 млрд руб. в год. Эти деньги правительство хочет направить на улучшение жизни граждан страны, в частности на развитие области образования, здравоохранения, культуры и социального обеспечения (пенсии, детские, другие социальные выплаты).

Как заявил председатель Счетной палаты Алексей Кудрин, необходимость повышения налога на 2% вызвана потерей дохода федерального бюджета, которая в свою очередь произошла в 2014 году.

Как избежать «переходных» проблем с налоговиками

Переход на новую ставку НДС влечет за собой немало проблем для бизнесменов. Но к ним может добавиться и еще одна: с контролирующими органами.

Не секрет, что НДС находится под самым пристальным вниманием налоговиков. Этот платеж дает существенную часть поступлений в бюджет, а для бизнеса — является основной фискальной нагрузкой.. Поэтому все бизнесмены стремятся оптимизировать этот налог, и далеко не всегда — законными методами

Существенная часть нарушений закона в сфере налогообложения связана именно с НДС.

Поэтому все бизнесмены стремятся оптимизировать этот налог, и далеко не всегда — законными методами. Существенная часть нарушений закона в сфере налогообложения связана именно с НДС.

Неудивительно, что с точки зрения контролеров сложилась своеобразная презумпция виновности налогоплательщиков в части НДС. Поэтому проверка деклараций часто заканчивается для компании серьезными проблемами. Бизнесмену приходится предоставлять массу документов и давать множество пояснений, чтобы отвести от себя подозрения в незаконных действиях.

Эта статья поможет вам разобраться в регламенте камеральной проверки, понять свои права и обязанности, а также подготовиться к возможным трудностям. Наших клиентов вообще не касаются сложности, связанные с изменениями налогового законодательства, в том числе и ставок НДС.

Все «технические» вопросы берут на себя наши эксперты. Если же какие-либо действия в этой области требуются от владельцев или руководства компании — мы своевременно предупреждаем об этом.

А еще мы подготовили инструкцию для своих клиентов: что необходимо предпринять плательщикам НДС в связи с повышением ставки налога. Ваша бухгалтерия так же заботится о вас?

Какие договоры нужно было исправлять?

- В договоре прописано, что ставка НДС 18%Как исправляли: В дополнительном соглашении прописывалась стоимость без учета НДС, а также сумма и ставка НДС сверху.

- В договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услугиКак исправляли: В принципе договор в этом случае можно было не изменять. Но мы рекомендовали нашим клиентам все же составить допсоглашения, чтобы точно избежать споров с покупателем.

В договоре о НДС не сказаноКак исправляли: В дополнительном соглашении надо было четко зафиксировать, что цена не включает НДС, а НДС начисляется сверху.

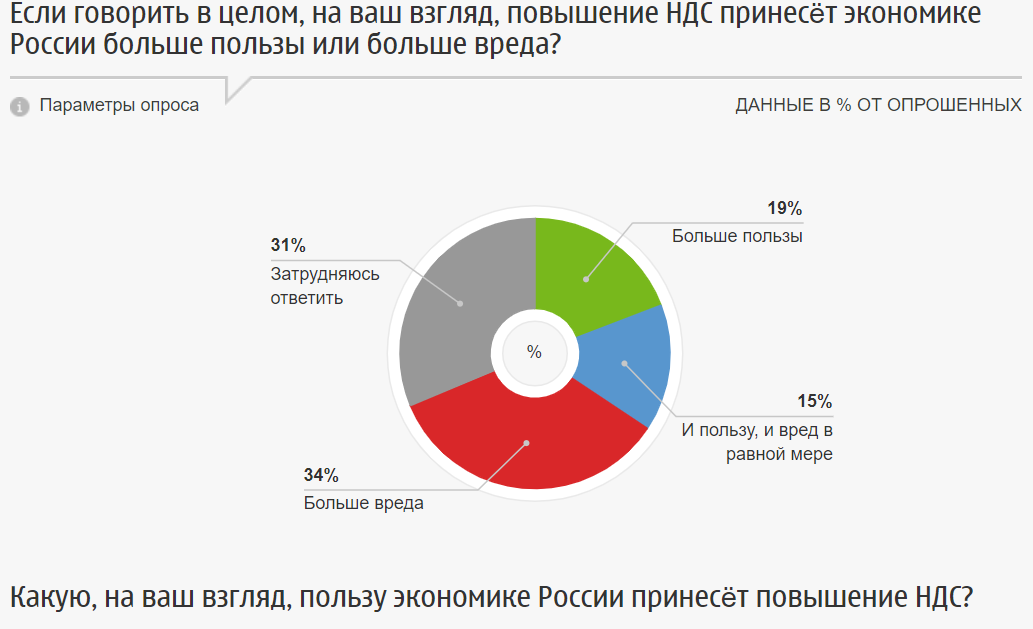

Реакция на повышение НДС

Новости о налоговой реформе вызвали бурную реакцию населения. В Сети появились многочисленные петиции против налоговой реформы, сразу несколько организаций подали заявки на проведение митингов против повышения НДС.

Общественная реакция на повышение НДС оказалась негативной, achcity.com

Поскольку информация о росте НДС появилась в Сети вместе с новостями о повышении пенсионного возраста, во многих городах России прошли митинги, организаторы которых выступали против двух этих реформ. Акции прошли в Новосибирске, Владимире, Москве и других крупных городах России.

Эксперты единогласно заявляют о негативном эффекте от повышения НДС. Так, Тимур Нигматуллин, аналитик компании “Открытый брокер”, считает, что повышение ставки налога на добавленную стоимость также может привести и к падению продаж всех товаров:

Как и когда платить НДС (пример)

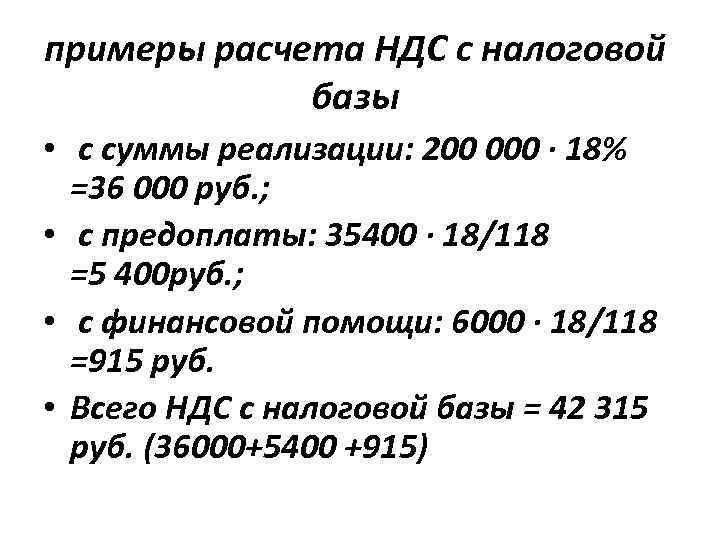

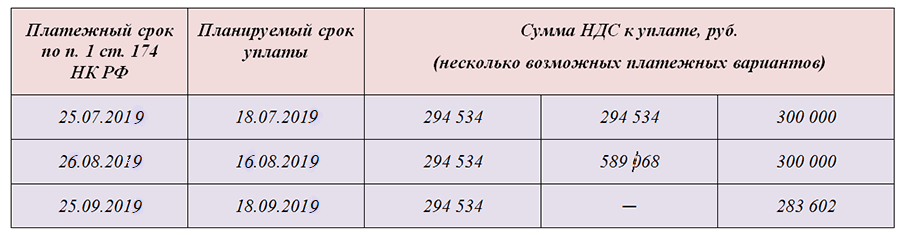

Для ответа на вопросы, как и когда платить НДС за 2 квартал 2019 года, рассмотрим пример по наиболее встречающейся ситуации — в условиях регулярной поквартальной уплаты налога плательщиком НДС.

Применяющее традиционную систему налогообложения ООО «СтартКом» ежеквартально исчисляет подлежащий уплате НДС. По результатам работы за 2 квартал эта сумма составила 883 603 руб. Специалисты компании разделили полученную сумму на 3 равные части: 294 534 руб. (883 602 руб. / 3).

Перед оформлением первого платежа (25.07.2019) был составлен платежный календарь по уплате НДС за 2 квартал 2019года:

Составляя платежный календарь специалисты, ООО «СтартКом» использовали следующие подходы:

Составляя платежный календарь специалисты, ООО «СтартКом» использовали следующие подходы:

- Каждый очередной срок уплаты НДС за 2 квартал 2019года планировался на дату, предшествующую крайнему платежному сроку (не менее чем за 7 дней).

- Основной вариант уплаты НДС — равными долями по 1/3 части от исчисленной квартальной суммы налога. Другие варианты применяются в том случае, если основной вариант не подходит (неравномерное поступление денежных средств на расчетный счет и иные причины). При этом первый платеж должен поступить в бюджет в сумме, не менее 1/3 квартального налога, по второму платежному сроку уплате подлежит не менее 2/3 от суммы НДС, остаток (при его наличии) вносится в бюджет с учетом уже уплаченных по первым двум срокам сумм.

Каждая компания или ИП вправе сами разрабатывать для себя платежные НДС-графики, но с учетом требований, установленных налоговым законодательством: не позднее крайней платежной даты в сумме не ниже минимально допустимой (при оплате налога частями).

Кто может не менять условия договоров

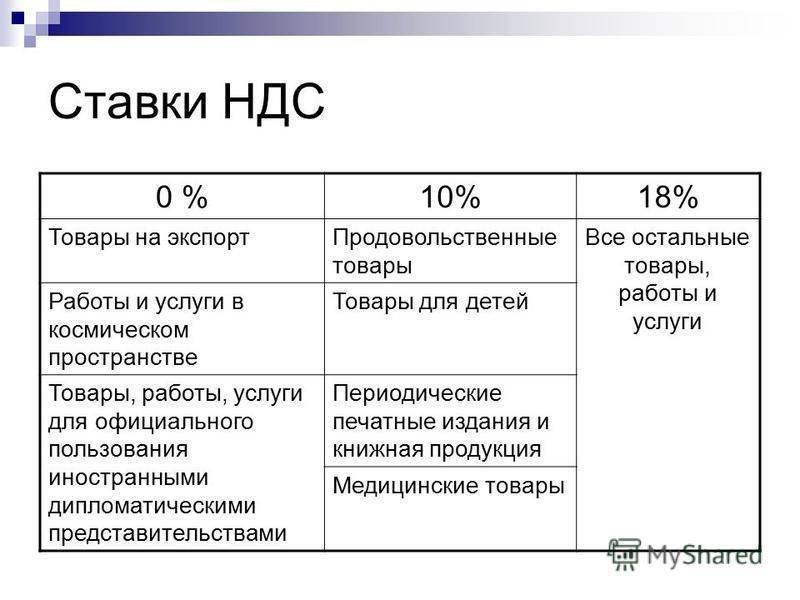

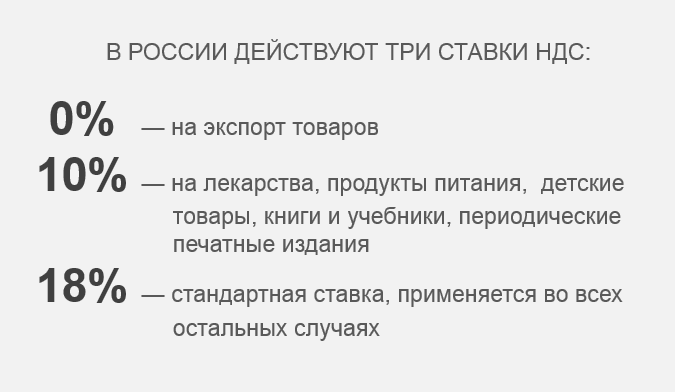

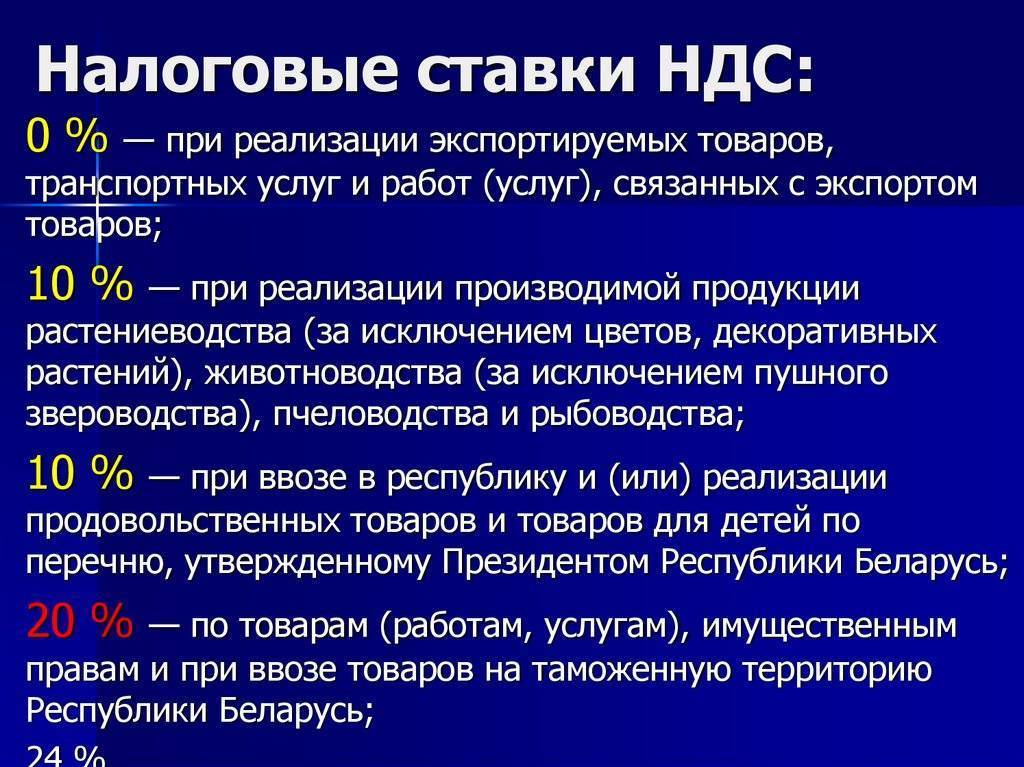

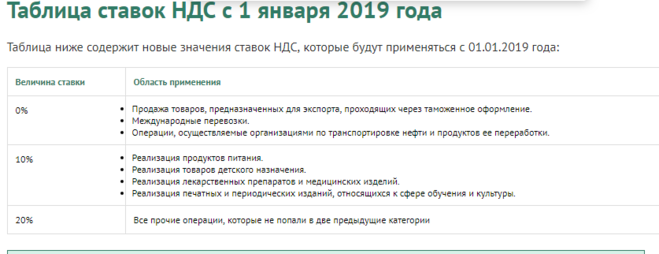

В первую очередь — это льготники, которые платят НДС по ставкам 0% или 10%.

Нулевая ставка относится в основном к экспортерам и тем, чей бизнес связан с экспортом, например, к международным перевозчикам (п. 1 ст. 164 НК РФ).

Льготная ставка 10% распространяется, в частности, на продукты питания и детские товары (п. 2 ст. 164 НК РФ).

В обоих случаях, если договор относится только к льготным категориям, то менять его не нужно. Повышение ставки коснулось только тех, кто платит налог на общих основаниях.

Также не нужно ничего менять, если цена указана без учета налога. Здесь важна формулировка в договоре, она должна прямо включать в себя словосочетания «без НДС» или «без учета НДС».

Пример

В договоре указано: «цена за единицу товара — 1000 рублей без учета НДС». В этом случае по всем отгрузкам до 31.12.2018 года включительно будет начисляться 180 руб. НДС в расчете на единицу, а начиная с 01.01.2019 — 200 руб. на единицу.

Также договор может остаться неприкосновенным, если он вообще не включает в себя цену. Подобный тип контрактов предусматривает, что стоимость по каждой отгрузке согласуется отдельно. Для этого стороны подписывают приложение к договору или спецификацию. Здесь тоже все понятно — все подобные документы, начиная с 01.01.2019 года, нужно оформлять с учетом ставки 20%, а текст базового контракта останется неизменным.

Есть еще один «экзотический» вариант, при котором можно не изменять ранее заключенные контракты. Речь идет о ситуациях, когда в договоре закреплено право продавца повышать цену при росте НДС. Но так как последний раз ставка НДС в России менялась в 2004 году (причем — в сторону уменьшения), то вряд ли таких предусмотрительных бизнесменов оказалось слишком много.

Когда примут закон о повышении НДС до 20%

Итак, в России принят закон о повышении НДС во втором чтении. В первом чтении Госдума приняла документ 3 июля, при этом тогда депутаты заявили, что законопроект не повысит НДС на 2%, а просто вернет его к уровню 2004 года.

Дмитрий Медведев, golos-buryatyi.ru

Как правило, по каждому законопроекту Госдума проводит три чтения. На этапе второго чтения идет детальное обсуждение проекта, депутаты вносят некоторые правки и корректировки, дополнения. Третье чтение является контрольным, члены Госдумы голосуют за законопроект в целом и принимают (или не принимают) его. После этого документ отправится на подпись к президенту России Владимиру Путину.

Стоит отметить, что повышения НДС в 2018 году ожидать не стоит. Если закон будет принят, он вступит в юридическую силу лишь с 1 января 2019 года.

Можно ли совсем не платить НДС?

Совсем НДС не платят компании и предприниматели на упрощёнке, патенте или ЕНВД. В отдельной статье мы подробно рассказали о том, как Индивидуальному предпринимателю самостоятельно перейти на упрощённые налоговые режимы. Перейти с ООО немного сложнее, но тоже возможно 🙂

Для некоторых бизнесов есть льготные условия по ставке на НДС — 10% или 0%. 10% платят торговые компании и магазины первой необходимости, выше приводили пример подходящих товаров. НДС 0% доступен экспортёрам. Для таких компаний с 2019 года по уплате налога ничего не меняется, ставки остаются прежними.

Ещё от НДС освобождены некоторые виды деятельности. Например, продажа лицензий и патентов, грузоперевозки общественным пассажирским транспортом, медицинские услуги, продажа почтовых марок и Duty Free. Если занимаетесь чем-то из этого списка, даже если вы на ОСНО — платить НДС вам не нужно.

Есть ещё один способ освободиться от уплаты НДС на ОСНО. Для этого ваш оборот должен быть не больше 2 миллионов рублей за три месяца. Подтверждаете оборот документами и подаёте уведомление в налоговую — год не платите НДС и не сдаёте декларации. Правда продавать товары с НДС в таком случае тоже не получится.

—

Подсказала — Ксения Ущаповская, бухгалтер в Кнопке.

Рассказала всем — Марина Шиляева, маркетолог.

Заключение

Экономическая система настолько сложная, что практически невозможно определить, чем обернется увеличение НДС для населения. Скорее всего, оно просто никак не отразится на нашей дальнейшей жизни.

Прочтите также: Эксперты ожидают повышение цены на нефть до $150

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Заключение

Многие опытные экономисты и предприниматели негативно отзываются о повышении ставки НДС до 20%. Такие изменения негативно скажутся как на обычных потребителях, так и на производственных, торговых и посреднических организациях.

В будущем ожидается значительно снижение платежеспособности населения, что приведет к закрытию многочисленных компаний. Это может привести к жесткому экономическому кризису.

Правительство не прислушивается к мнению населения и экспертов, поэтому независимо от прогнозов в 2019 году предпринимателям и гражданам придется столкнуться с существенным ростом цен в связи с ростом ставки НДС до 20%.

Не улучшает ситуацию даже то, что останется льготная ставка для социально значимых товаров.

Не забудьте добавить «FBM.ru» в источники новостей