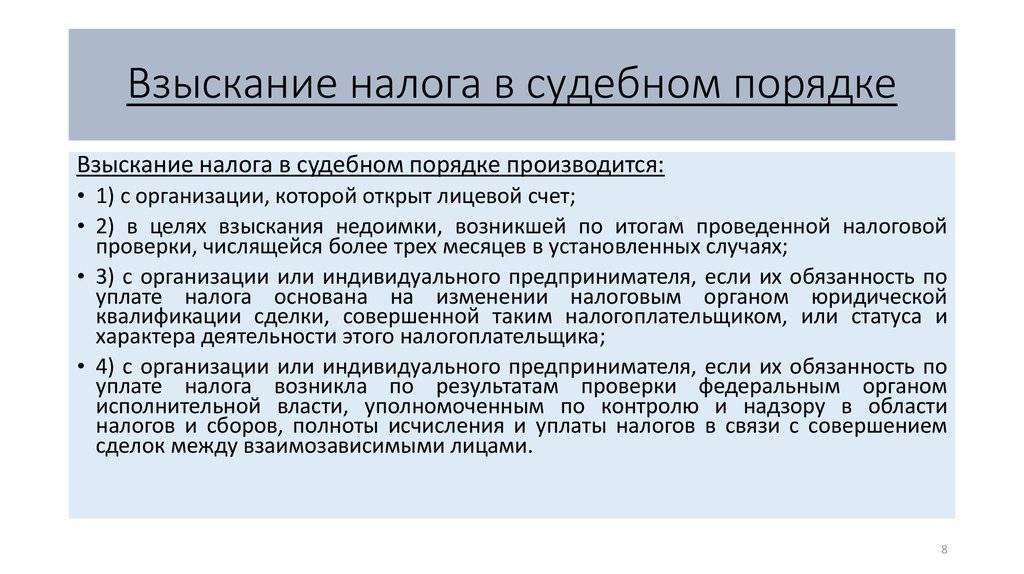

Срок давности исполнения обязанности по уплате налогов

Налоговое законодательство устанавливает срок давности привлечения к ответственности за совершение налогового правонарушения. Указанный срок составляет 3 года (ст. 113 НК РФ). Мерой ответственности за совершение налогового правонарушения является налоговая санкция, которая устанавливается и применяется в виде денежных взысканий (штрафов). Таким образом, указанный срок давности может применяться только для взыскания штрафов, но не применяется к самой сумме задолженности.

Следовательно, НК РФ не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (Постановление ФАС Уральского округа от 18.06.2009 N Ф09-3963/09-С3).

По данному вопросу существует и иная точка зрения. Так, исходя из пп. 8 п. 1 ст. 23 НК РФ налогоплательщик не обязан хранить данные бухгалтерского и налогового учета, документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, более четырех лет. Таким образом, можно сделать вывод, что давность взыскания недоимки должна быть ограничена тремя годами, так как за пределами этого срока налоговый орган не сможет подтвердить документами факт возникновения недоимки. Данная позиция подтверждается обширной судебной практикой (Постановления ФАС Московского округа от 23.07.2009 N КА-А40/6541-09, от 29.07.2008 N КА-А40/6762-08; ФАС Поволжского округа от 10.06.2008 N А57-1648/02; ФАС Уральского округа от 26.01.2009 N Ф09-10520/08-С3; Президиума ВАС РФ от 18.03.2008 N 13084/07).

Распространенной ранее являлась ситуация, при которой налоговыми органами сумма недоимки, нереальной к взысканию, включалась в справки о состоянии расчетов с бюджетом, которые запрашивались организациями. Такие справки, как правило, необходимы для привлечения кредитов или участия в тендерах и конкурсах. В указанном случае организациям приходилось погашать задолженность или же отказываться от получения кредита (участия в конкурсе). Налоговые органы обосновывали свои действия тем, что ст. 59 НК РФ и Постановление Правительства Российской Федерации от 12.02.2001 N 100 допускали списание недоимки только в отношении ликвидируемых организаций. Данные выводы подтверждались в Письме Минфина России от 18.12.2009 N 03-02-07/1-545 и Постановлении Президиума ВАС РФ от 11.05.2005 N 16507/04. Следует отметить, что некоторым налогоплательщикам удавалось через суд обязать налоговый орган выдать справку без указания в ней задолженности, взыскание которой невозможно (Постановление ФАС Уральского округа от 18.01.2010 N Ф09-10913/09-С3).

После 2 сентября 2010 г. расширен перечень оснований, по которым недоимка по налогам признается безнадежной к взысканию. В настоящее время ст. 59 НК РФ позволяет списывать недоимку после принятия судом решения, согласно которому налоговый орган утратил возможность ее взыскания в связи с пропуском установленных сроков. Решение о признании задолженности безнадежной по данному основанию принимают налоговые органы по месту учета организации. Порядок списания такой недоимки утвержден Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@.

Пример 3. По результатам выездной налоговой проверки налоговым органом выявлена недоимка и принято решение о привлечении организации к ответственности. Указанное решение вступило в законную силу 31 января 2011 г. Требование направлено в адрес организации заказным письмом. Определим сроки совершения возможных действий налоговым органом, направленных на принудительное взыскание недоимки с организации (см. таблицу). Срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях (ст. 6.1 НК РФ).

Событие | Срок, установленный | Дата |

Выставление требования об уплате | 10 дней | 14.02.2011 |

Получение организацией требования | 6 дней | 22.02.2011 |

Срок уплаты недоимки, указанный в | 8 дней | 07.03.2011 |

Взыскание за счет денежных средств | ||

Принятие решения о взыскании | 2 месяца | 10.05.2011 |

Доведения решения до сведения | 6 дней | 18.05.2011 |

Подача в суд заявления о взыскании | 6 месяцев | 07.09.2011 |

Взыскание за счет иного имущества | ||

Принятие решения о взыскании | 1 год | 07.03.2012 |

Направление решения судебному | 3 дня | 13.03.2012 |

Подача в суд заявления о взыскании | 2 года | 07.03.2013 |

Исполнение решения о взыскании

Решение о принудительном взыскании недоимки исполняется через банк, в котором у организации открыт счет. Инспекция должна направить в этот банк поручение на перечисление налога (штрафа, пеней) в бюджет (п. 2, 4 ст. 46 НК РФ). Банк обязан исполнить это поручение не позднее следующего операционного дня. Если для полного погашения недоимки денег на счете организации недостаточно, поручение будет помещено в картотеку неоплаченных расчетных документов. В этом случае недоимка будет погашаться постепенно, по мере поступления денег на счет организации. Остаток средств для погашения недоимки банк определит в соответствии с очередностью, установленной гражданским законодательством. Такие правила установлены пунктом 6 статьи 46 Налогового кодекса РФ и пунктом 2 статьи 855 Гражданского кодекса РФ.

При нехватке денег на рублевом банковском счете и наличии у организации валютного счета недоимка может быть взыскана за счет валютных средств. Для этого налоговая инспекция должна дать банку поручение на продажу валюты. Сумма недоимки, которая погашается за счет валютных средств, определяется по курсу Банка России на дату продажи валюты. Такой порядок предусмотрен пунктом 5 статьи 46 Налогового кодекса РФ. Расходы, связанные с продажей валюты, покрываются за счет организации. Их можно учесть и при расчете налога на прибыль (подп. 15 п. 1 ст. 265 НК РФ), и при расчете единого налога с разницы между доходами и расходами при упрощенке (подп. 9 п. 1 ст. 346.16 НК РФ).

Взыскивать недоимку за счет средств, размещенных на депозитном счете организации, до окончания срока депозитного договора налоговым инспекциям запрещено (абз. 4 п. 5 ст. 46 НК РФ). Однако по окончании действия депозитного договора инспекция вправе поручить банку перевести средства с депозитного на расчетный счет для покрытия недоимки. Это возможно, если депозитный и расчетный счета находятся в одном банке, а требование о взыскании недоимки с расчетного счета к моменту закрытия депозитного договора не было исполнено. Такие разъяснения содержатся в письме ФНС России от 31 августа 2015 г. № СА-4-8/15316.

Если денежных средств на рублевых и валютных банковских счетах недостаточно, инспекция вправе обратить взыскание на электронные денежные средства организации. Для этого она направит в банк, в котором находятся электронные денежные средства, поручение на их перевод на счет налогоплательщика в банке. По аналогии со средствами на банковских счетах вначале взыскиваются электронные денежные средства в рублях, а в случае их нехватки – в иностранной валюте. Причем валютные денежные средства банк должен перевести на валютный счет организации, указанный в поручении инспекции. Если в поручении указан только рублевый счет, руководитель инспекции одновременно с поручением на перевод электронных денежных средств должен направить в банк поручение на продажу не позднее следующего дня валюты организации. Расходы, связанные с продажей валюты, покрываются за счет организации. Банк должен исполнить поручение по электронным денежным средствам в рублях не позднее одного операционного дня со дня получения поручения, а по средствам в валюте – не позднее двух операционных дней. Если электронных денежных средств для полного погашения недоимки все-таки недостаточно, банк будет исполнять поручение по мере получения электронных денежных средств организации-должника.

Такой порядок предусмотрен в пункте 6.1 статьи 46 Налогового кодекса РФ.

При отсутствии денег на банковских счетах инспекция имеет право взыскать недоимку с лицевых счетов организации – получателя бюджетных средств (п. 3.1 ст. 46 НК РФ, ст. 220.1 Бюджетного кодекса РФ). Без решения суда инспекция может взыскать денежные средства с лицевого счета, если сумма задолженности не превышает 5 млн руб. Если задолженность больше, для ее взыскания потребуется судебное решение (подп. 1 п. 2 ст. 45 НК РФ).

Способы взыскания налога, сбора, пени

Если налогоплательщик не исполняет свои налоговые обязанности добровольно, налоговики вправе принудить его рассчитаться с бюджетом. Для этого они начинают процедуру взыскания. Способы пополнить казну им предоставляются следующие:

- за счет денег на счетах налогоплательщика в банках и электронных ДС (ст. 46 НК РФ);

- за счет его имущества (ст. 47 НК РФ).

Переход от одного этапа к другому возможен только тогда, когда предыдущий способ не сработал (за небольшими исключениями).

Что делать, если вы самостоятельно обнаружили недоимку по налогам, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Дальше мы рассмотрим, как проходит самый первый и самый распространенный на практике этап взыскания — за счет денежных средств. Говорить мы будем о взыскании налогов с бизнес-субъектов. Принудительное взыскание налогов с обычных «физиков» прописано в НК РФ отдельно и имеет свои правила (ст. 48 НК РФ).

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Что такое задолженность?

Под задолженностью понимается:

- сумма налога, сбора или взноса, которую человек или фирма обязаны уплатить государству, еще не уплатили ее, но, в принципе, успевают это сделать в срок;

- сумма денежных средств, которую гражданин или организация должны уплатить другому человеку или фирме в соответствии с законом или условиями частного договора (в этом случае задолженность именуется кредиторской);

- сумма денежных средств, которую гражданин или организация рассчитывают получить от другого человека или фирмы в соответствии с законом или условиями частного договора (это, в свою очередь, дебиторская задолженность).

Таким образом, задолженность — это сумма налога, сбора или взноса до просрочки и превращения их в недоимку либо любые другие денежные средства, которые должны быть уплачены обязанной стороной в пользу управомоченной.

Задолженность может быть текущей или просроченной. В первом случае она формируется в силу закона, договора или юридически значимых действий субъектов правоотношений — например, когда одна сторона оказала услуги или поставила товары другой.

Просроченная задолженность появляется, когда та сторона, что обязана рассчитаться (к примеру, за оказанные услуги), не делает это вовремя.

В этом случае долг может быть увеличен, если это предусмотрено законом или договором, на величину неустойки.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов. Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Пресекательные периоды в налоговом праве

Налоговый кодекс содержит много пробелов, восполнение которых на практике осуществляется за счет общих принципов регулирования правоотношений. Все частные случаи решаются судьёй в ходе конкретного разбирательства на основе положений законодательства и понятий временных ограничений.

Разберём на примере взыскания земельного налога. Налоговое обременение на землю, находящуюся в собственности, не предусматривает периодов давности.

Исчисление сроков зависит от их вида

Чем пресекательный срок отличается от срока давности:

- нарушение ведет к утрате материально-правового основания для обращения в суд;

- невозможно восстановление пропущенного периода;

- начало течения периода с даты направления требования об уплате суммы задолженности.

На практике такой срок для организаций составляет 2 года, для физических лиц – полгода.

Это важно знать: Заявление об обеспечении иска в гражданском процессе: образец

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Что такое недоимка по налогам

Недоимки по налоговым обязательствам могут возникать у всех категорий налогоплательщиков. При игнорировании требований налогового органа о погашении задолженности к субъекту хозяйствования могут быть применены штрафные санкции, а на сумму долга начисляются пени.

Недоимка по налогам

Это долг перед бюджетом любого уровня, который образуется при отсутствии своевременной оплаты обязательств. Задолженность может быть сформирована и вследствие получения ошибочного возмещения по налогам в завышенном размере.

У юридического или физического лица недоимка возникает:

- в день, следующий за установленной датой оплаты обязательств;

- в момент фактического зачисления излишних средств на расчетный счет в качестве возмещения;

- в день вынесения решения о зачете налоговых обязательств, размер которого определен неверно.

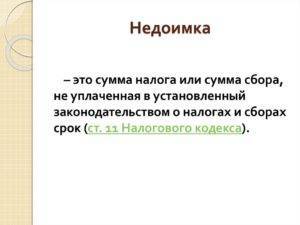

Недоимка – это сумма налога или сбора, а также страхового взноса, которая не была погашена налогоплательщиком вовремя (ст. 11 НК РФ). По каждому виду налога законодательством зафиксирована крайняя дата оплаты. Норма распространяется на все типы федеральных и местных налогов, на страховые взносы. Величина начисленных штрафов и пеней с недоимкой не суммируется.

К налогоплательщикам, у которых имеется задолженность перед бюджетом, могут быть применены такие меры ответственности:

- штрафная санкция;

- пеня;

- меры воздействия уголовного права (используются при особо крупных размерах нанесенного бюджету ущерба, при систематическом повторении правонарушения).

Недоимка по налогам – это сумма, которая может возникнуть также вследствие занижения налогооблагаемой базы при составлении налоговой декларации и расчете обязательства к уплате. В этой ситуации налогоплательщику будет предъявлено требование о выплате штрафа в размере 20% от величины задолженности (п. 1 ст. 122 НК РФ).

Пеня начисляется в ситуациях, когда декларационные формы поданы в срок и результаты камеральной проверки не выявили ошибок, но налог не был перечислен в бюджет.

Крупная недоимка – это сумма налога, за уклонение от уплаты которой к налогоплательщику могут применяться меры уголовной ответственности. Ст. 199 УК РФ предусматривает штраф от 100 до 300 тысяч рублей, принудительные работы и даже лишение свободы.

Если правонарушение совершено впервые и виновное лицо погасило задолженность, меры ст. 199 УК РФ могут не применяться. Крупным размером недоимки считается долг перед бюджетом в сумме от 15 млн. рублей, особо крупным признается долг от 45 млн.

рублей (без дополнительных условий).

Взыскание недоимки по налогам с физических лиц

Налоговая служба, при обнаружении в ходе камеральной проверки недоимки, направляет налогоплательщику требование о ее уплате. Требование передается должнику по почте или отправляется в электронном виде через ТКС.

В документе прописывается срок добровольного погашения задолженности. Если субъект хозяйствования добровольно не перечисляет недоимку в бюджет в указанный срок, то начинается подготовка к принудительному взысканию.

Взыскание недоимки по налогам с физических лиц и предприятий может быть реализовано такими способами:

- Бесспорное взыскание. В этом случае погашение задолженности осуществляется без судебного разбирательства. Сумма недоимки снимается с расчетного счета субъекта хозяйствования на основании предъявленного налоговиками банку поручения на списание денег. Дополнительно может быть применена мера воздействия на налогоплательщика в форме приостановки движения по счетам. Если денежных ресурсов на расчетных счетах у предприятия или ИП недостаточно, ИФНС инициирует взыскание налога за счет имущества должника.

- Взыскание на основании судебного решения. Этот вариант применяется в ситуациях, когда истек срок для бесспорного списания, и ИФНС обращается в арбитражный суд.

При невозможности возместить в бюджет сумму недоимки задолженность может быть признана безнадежной. Такие долги подлежат списанию. Это характерно для следующих ситуаций:

- налоговым органом недоимка была обнаружена после истечения срока давности по задолженности;

- субъект хозяйствования прекратил свою деятельность посредством ликвидации;

- смерть физического лица, за которым числился долг;

- предпринимателю присвоен статус банкрота;

- прекращение исполнительного производства по решению суда.

Пример

Сумма недоимки компании по налоговым обязательствам равна 2,9 млн руб. Судебные приставы произвели оценку имущества компании, данные которой совпали с показателями баланса организации:

- дебиторская задолженность в размере 3,2 млн руб.;

- стоимость оборудования – 300 тыс. руб.;

- объем готовой продукции – 122 тыс. руб.;

- МПЗ – 150 тыс. руб.

Возможность списания задолженности налоговым органом

Нередко руководителей предприятий, а также индивидуальных предпринимателей заботит вопрос, может ли налоговая списать долги по налогам. На самом деле, это действительно возможно. Так, к примеру, списание налоговой задолженности физических лиц и предприятий нередко проводится государством в рамках такой амнистии.

При проведении очередной амнистии, в рамках которой будут списаны долги ИП и предприятий, решение о списании долгов принимается фискальным органом по месту регистрации налогоплательщика.

Основные условия

При проведении амнистии следует знать, когда долги по налогам списываются и какие нужно соблюсти условия для этого.

Главным условием списания долгов по налогам является дата их образования. К примеру, в 2018 году списанию подлежат задолженности, образование которых датируется числом не позднее 1 января 2015 года (3 летней давности).

Иначе говоря, налоговая амнистия в 2018 году затрагивает все долги по УСН, ЕНВД, ЕСХН, ПСН, а также НДФЛ и НДС (помимо ввозного) для всех лиц, работающих в рамках общей системы налогообложения. Сюда также включаются все штрафы и пени, насчитанные фискальными органами за неуплату бюджетных платежей и сборов.

Так как индивидуальные предприниматели относятся к категории физических лиц, на них также распространяется подобная амнистия.

Списание задолженности по налогам — процедура, возможность применения которой учтена еще исходной редакцией части 1 НК РФ, начавшей действовать в 1999 году

Что делает налоговая, если взыскать недоимку за счёт имущества компании невозможно?

Тогда инспекция попытается взыскать средства за счёт личного имущества КДЛ-в (директора и/или учредителей и других контролирующих компанию-должника лиц).

Налоговая уже в ходе проверки понимает — какое у компании есть имущество. И есть ли вообще. Если ничего нет, то после вынесения решения по проверке инспекция подает в суд на банкротство компании. Но ведь в такой ситуации у компании и денег на банкротство может не быть. А налоговая тоже не торопится брать на себя эти траты.

И тогда инспекция имеет право привлечь руководителей компании к субсидиарной ответственности. При этом само банкротство компании — не обязательно.

Но для этого должны быть основания. Например, руководители выводили имущество, чтобы спасти его от взыскания («продавали», но не получали деньги, или якобы продали родственнику по смешной цене).

Но если нет имущества ни у компании, ни у её руководителей, — недоимка признается безнадёжной ко взысканию и списывается.

Есть и другие основания для списания недоимки:

- компания ликвидируется;

- инспекция потеряла возможность взыскивать недоимку из-за истечения сроков давности, и в восстановления срока давности суд инспекции отказал;

- компания перечислила деньги в счёт уплаты недоимки, пеней и штрафа через банк, но деньги не дошли до бюджета, потому что банк был ликвидирован.

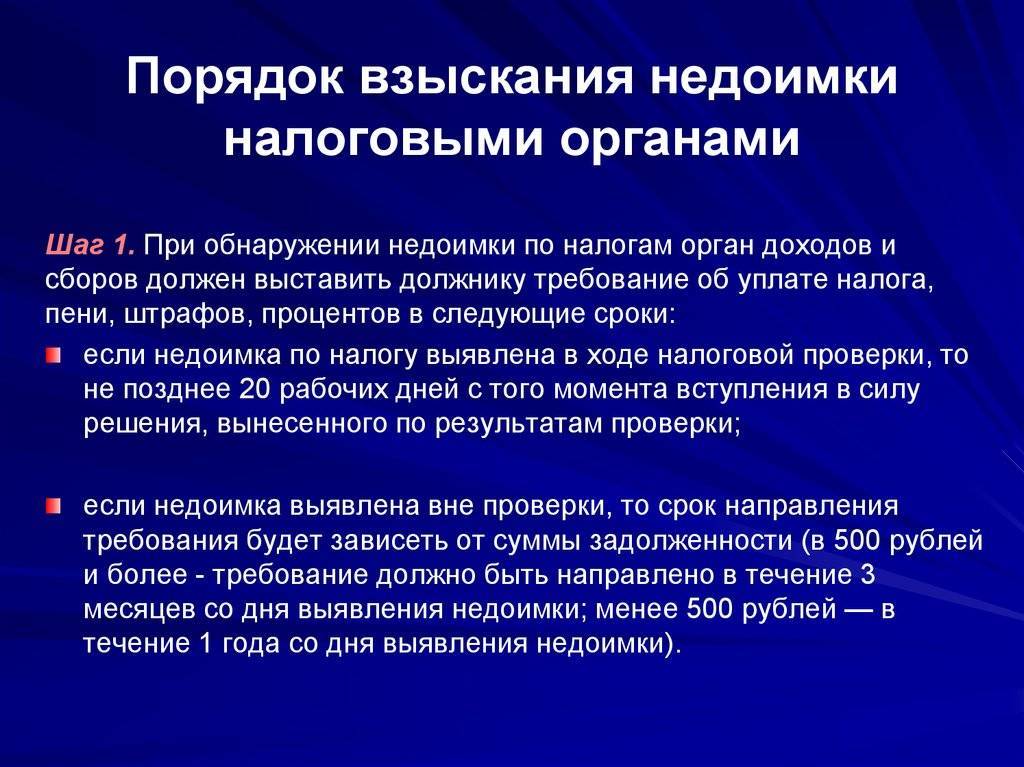

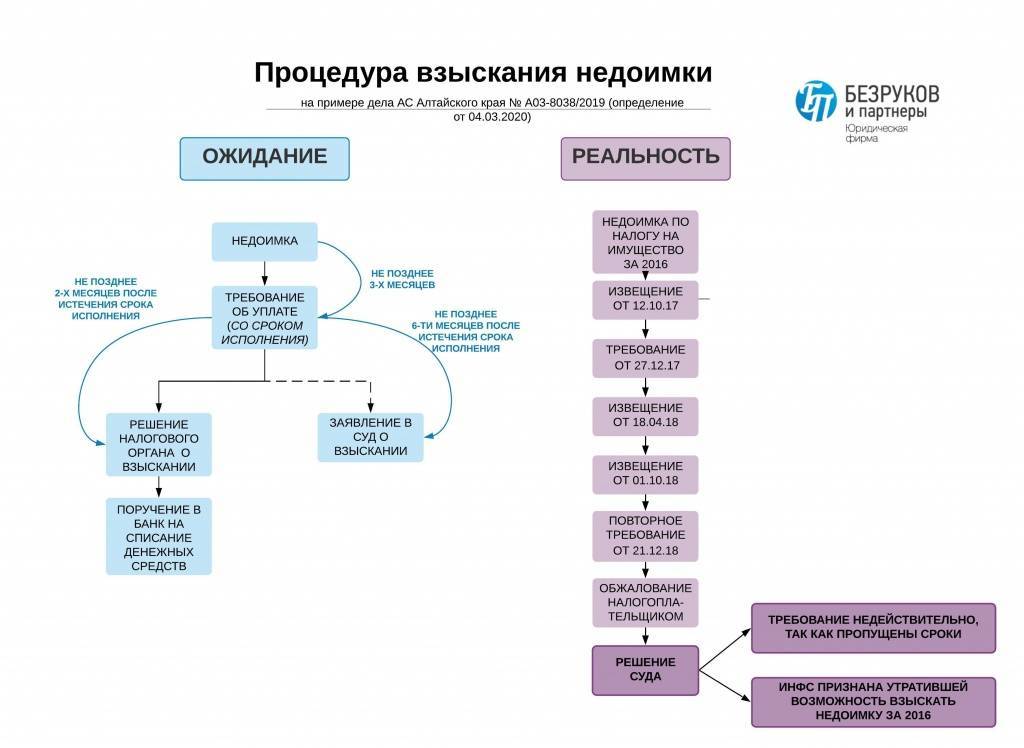

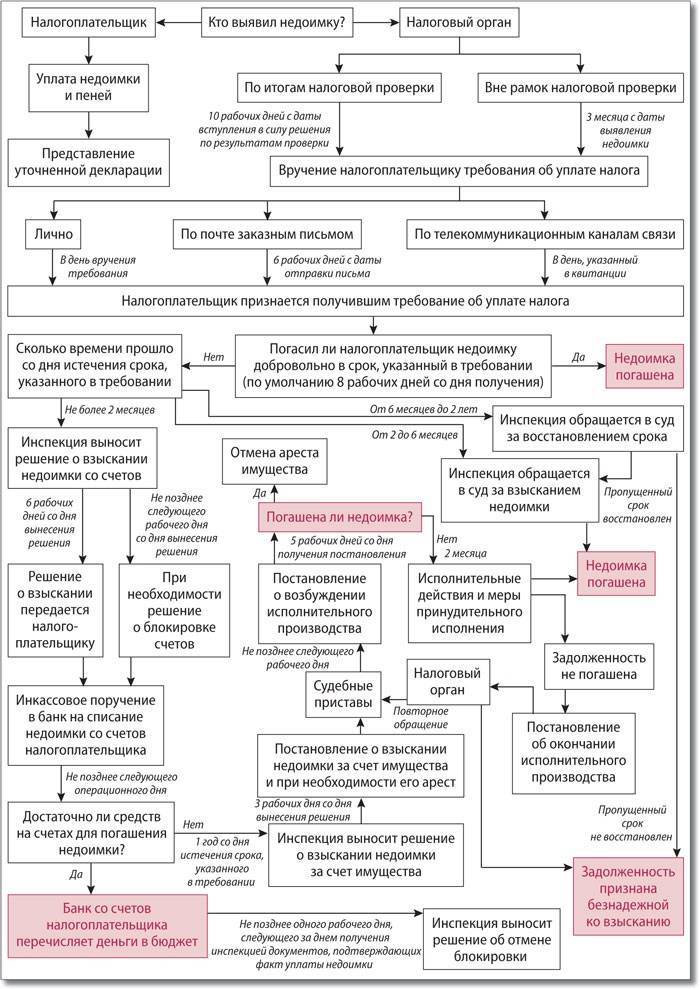

Сроки взыскания налоговой недоимки налоговыми органами

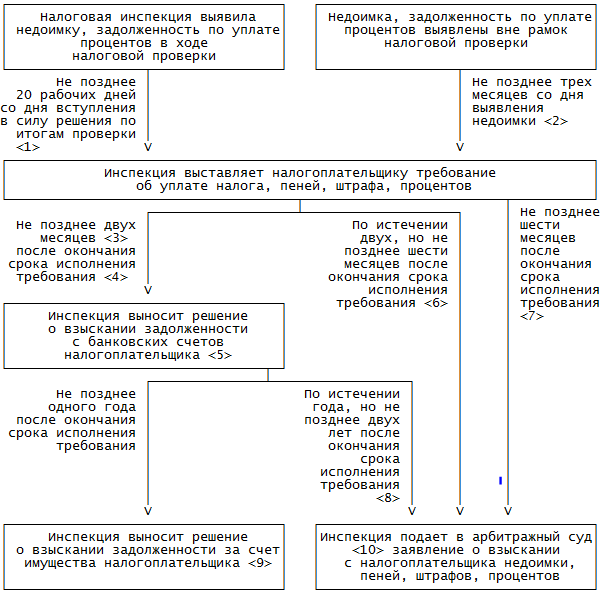

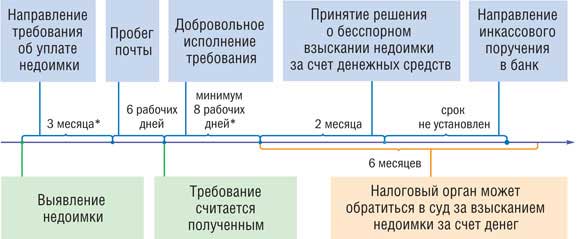

В случае выявления налоговой недоимки, налоговым органом выставляется требование должнику об уплате налога, пеней, штрафов, процентов в следующие сроки:

- не позднее двадцати рабочих дней со дня вступления в законную силу решения, вынесенного налоговым органом по итогам проверки (в рамках проверки – см. п. 6 ст. 6.1, пп. 2, 3 ст. 70, п. 1 ст. 87, пп. 7, 9 ст. 101 Налогового кодекса РФ);

- срок направления требования зависит от суммы задолженности (вне рамок проверки – см. пп. 1, 3 ст. 70, п. 10 ст. 101.4 Налогового кодекса РФ).

Требование об уплате налога согласно пункта 6 статьи 69 Налогового кодекса РФ может быть вручено тремя способами:

- путем вручения руководителю юридического лица, законному представителю лично под расписку;

- путем направления по почте заказным письмом с уведомлением о вручении;

- по телекоммуникационным каналам связи в электронном виде.

Требование об уплате налоговой недоимки всегда направляется по адресу местонахождения юридического лица, указанному в ЕГРЮЛ (см. п. 5 ст. 31 Налогового кодекса РФ). По общему правилу требование налогового органа, направленное по почте считается полученным налогоплательщиком на шестой рабочий день с момента отправки (см. п. 6 ст. 69 и п. 6 ст. 6.1 Налогового кодекса РФ). Порядок направления требования в электронном виде по телекоммуникационным каналам связи, утвержден Приказом ФНС России от 9 декабря 2010 года № ММВ-7-8/700. В случае направления электронного требования по телекоммуникационным каналам связи, оно считается полученным налогоплательщиком с момента отправления им в налоговую инспекцию электронной квитанции о приеме документа. При наличии такой квитанции, налоговый орган требование в бумажном виде уже не дублирует по почте заказным письмом. Поэтому если налоговая инспекция при электронной отправке требования не получит назад квитанцию от налогоплательщика о приеме, то требование на бумажном носителе будет отправлено по почте в общем порядке (см. пп. 5, 12 и 19 Порядка, утвержденного приказом ФНС России от 9 декабря 2010 года № ММВ-7-8/700).

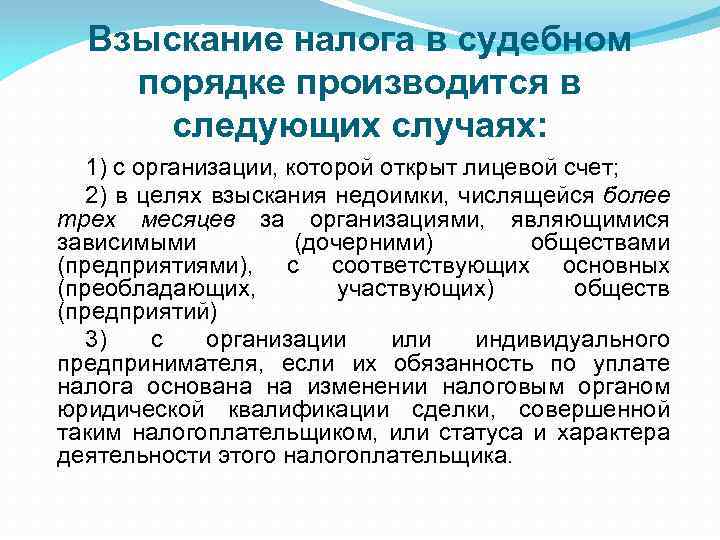

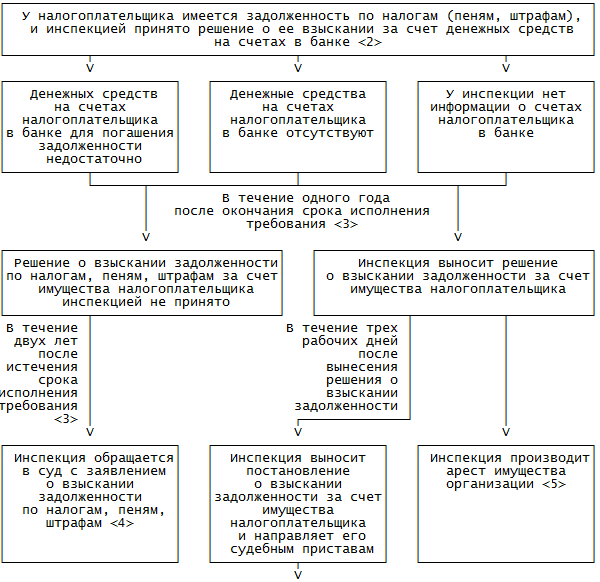

Если налогоплательщик должник не исполняет требование налогового органа об уплате налоговой недоимки, пеней, штрафов, налоговый орган не позднее двух месяцев со дня окончания срока оплаты указанного в требовании, выносит решение о взыскании задолженности по налогам с имеющегося у налогоплательщика должника банковского счета (п.3 ст. 46 Налогового кодекса РФ). Не позднее шести месяцев после окончания срока исполнения требования об уплате недоимки, пеней, штрафов, налоговый орган вправе подать заявление в арбитражный суд с заявлением о взыскании с налогоплательщика задолженности по налогам, но только в случаях, прямо упомянутых в подп. 1-4 п. 2 ст. 45 Налогового кодекса РФ. Согласно подп. 2 п. 2 ст. 45 Налогового кодекса РФ в указанном случае налоговые органы вправе обращаться в арбитражный суд, только если недоимка выявлена в рамках налоговой проверки и числится за юридическим лицом более трех месяцев. Бесспорное взыскание недоимки в подобных ситуациях невозможно. В части взыскания задолженности по налогам с участников консолидированной группы налогоплательщиков, срок подачи искового заявления, как правило, продлевается до шести месяцев после истечения шестимесячного срока бесспорного взыскания задолженности с банковских счетов данной категории лиц (см. подп. 5 п. 11 ст. 46 Налогового кодекса РФ). На практике и налоговая инспекция пропускает срок подачи искового заявления в суд, при наличии доказательств уважительности причины пропуска срока, суд восстановит его (см. абз. 1 п. 3, подп. 5 п. 11 ст. 46 Налогового кодекса РФ, ст. 117 Арбитражного процессуального кодекса РФ).

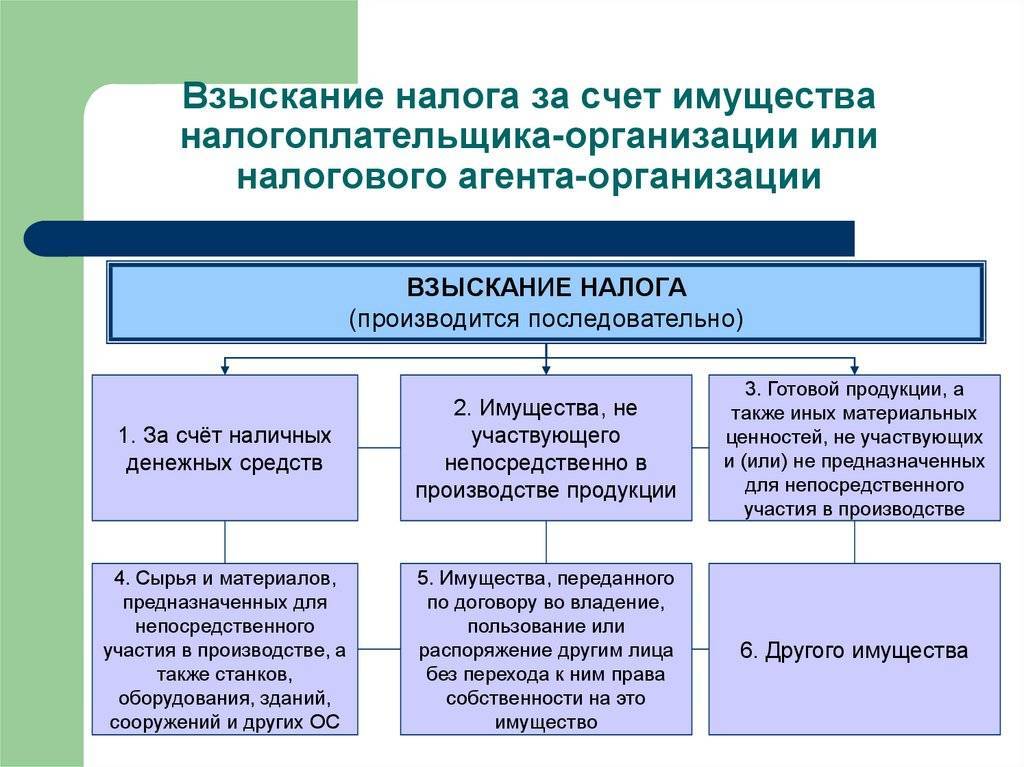

При невозможности взыскания задолженности по налогам с юридического лица, налоговый орган:

- выносит решение о взыскании налоговой недоимки за счет имущества налогоплательщика не позднее одного года после окончания срока исполнения требования об уплате задолженности (п. 7 ст. 46, п. 1 ст. 47 Налогового кодекса РФ);

- обращается в арбитражный суд с заявлением о взыскании с налогоплательщика налоговой недоимки в период от года до двух лет после истечения срока исполнения требования.

Срок взыскания налогов

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность – в рамках или вне ее рамок):

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

земельному налогу;

налогу на имущество;

транспортному налогу;

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

Недоимка – сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ – это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

дата уплаты налога на основании налогового уведомления (для имущественных налогов – это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Решение вынесено — готовьте деньги

После вынесения решения о взыскании инспекция оформляет поручение на списание и перечисление задолженности в бюджет и направляет его в банк. Поручения могут выставляться к нескольким счетам, но в пределах суммы взыскиваемой недоимки (п. 54 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Взыскание производят последовательно: с рублевых счетов, с валютных счетов, со счетов в драгметаллах, за счет электронных денежных средств. Каждый следующий вид счета подключается при недостаточности средств на предыдущем. Запрещено взыскание налога со специальных избирательных счетов и специальных счетов фондов референдума.

Срок, в который должно быть направлено поручение, НК РФ не установлен. Но Президиум ВАС РФ разъяснял, что и с решением, и с поручением налоговики должны уложиться в двухмесячный срок, отведенный на вынесение решения (постановление от 04.02.2014 № 13114/13). Так что и здесь нужно следить за сроками. Списать деньги банк должен в следующие сроки:

- с рублевых счетов — не позднее следующего операционного дня после получения поручения;

- с валютных и счетов в драгметаллах — не позднее двух операционных дней.

Если денег не хватает, поручение пойдет в картотеку, и списывать деньги банк будет по мере их зачисления на счет, соблюдая установленную гражданским законодательством очередность (п. 2 ст. 855 ГК РФ). Списание продолжится до полного исполнения поручения или его приостановления либо отзыва налоговиками.

Понятие недоимки и ее особенности

Под недоимкой принято считать денежную сумму, которая:

- своевременно не перечислена в бюджет. Например, может возникнуть при просрочке оплаты страховых взносов (11-ая статья НК РФ, пункт 2);

- излишне выплачена на расчётный счёт предприятия из бюджета. Например, при возмещении по НДС (2-ой пункт 173-ей статьи НК РФ) или акцизам (статьи 182 и 203 НК РФ).

Можно ли переплату по налогу на прибыль зачесть в счёт погашения недоимки по НДФЛ – смотрите тут:

Период возникновения

В случае нарушения сроков уплаты, днём возникновения недоимки будет являться уже следующий день. Причём, праздничные и выходные – исключению из правила не подлежат

Если причиной послужила излишняя выплата налогоплательщику то, согласно 101-ой статье НК РФ (пункт 8, абзац 4), недоимка возникает в день фактического получения денежных средств на банковский счёт или в день вынесения решения о зачёте между налогами.

Обнаружение факта наличия нарушения

Выявить недоимку позволяют следующие мероприятия:

- проведение налоговой проверки: выездной (инспектор вправе приехать непосредственно в офис), камеральной (на основании предоставленных по запросу контролирующего органа дополнительных документов) или повторной. Здесь подробно прописан порядок проведения и этапы камеральной, выездной налоговых проверок;

- анализ инспектором представленной отчётности. Если есть начисление к уплате в бюджет, но в установленные законодательством сроки платёж в бюджет не поступил, присутствует факт недоимки.

Какая ответственность и штрафы предусмотрены?

Какая ответственность и штрафы предусмотрены?

Возможная ответственность и штрафы

С момента обнаружения и до полного погашения суммы недоимки, в обязательном порядке происходит начисление пеней за каждый день просрочки платежа.

Тут вы узнаете, как проверить штрафы налоговой по фамилии и какие способы для этого существуют.

Также, по некоторым налогам предусмотрено начисление штрафа в том или ином размере от суммы недоимки, но не менее определенного порогового значения.

За неоднократное нарушение налогового законодательства, руководитель или другое уполномоченное лицо может подвергнуться не только административной, но и уголовной ответственности.