Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства

За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

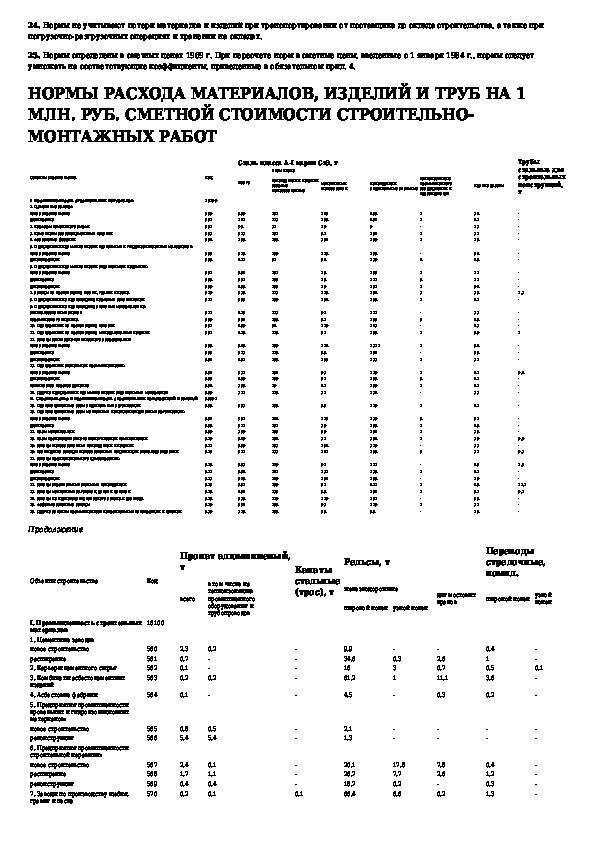

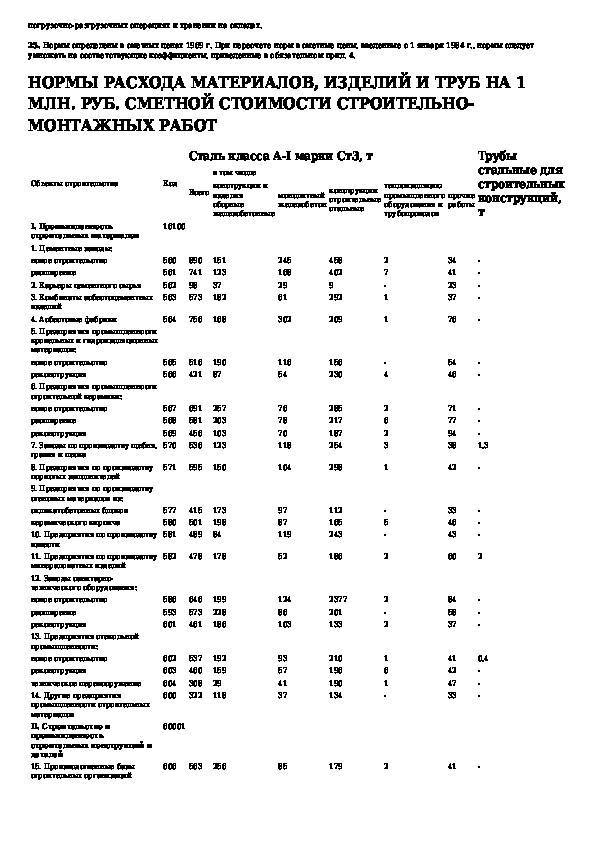

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов. Усредненные—по сметной документации

Нужны для определения всего количества ресурсов, необходимых на строительство.

Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками). Элементные — расход на выбранную единицу строительных работ

Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками)

Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Порядок и учет во всем

Схема акта на списание стройматериалов.

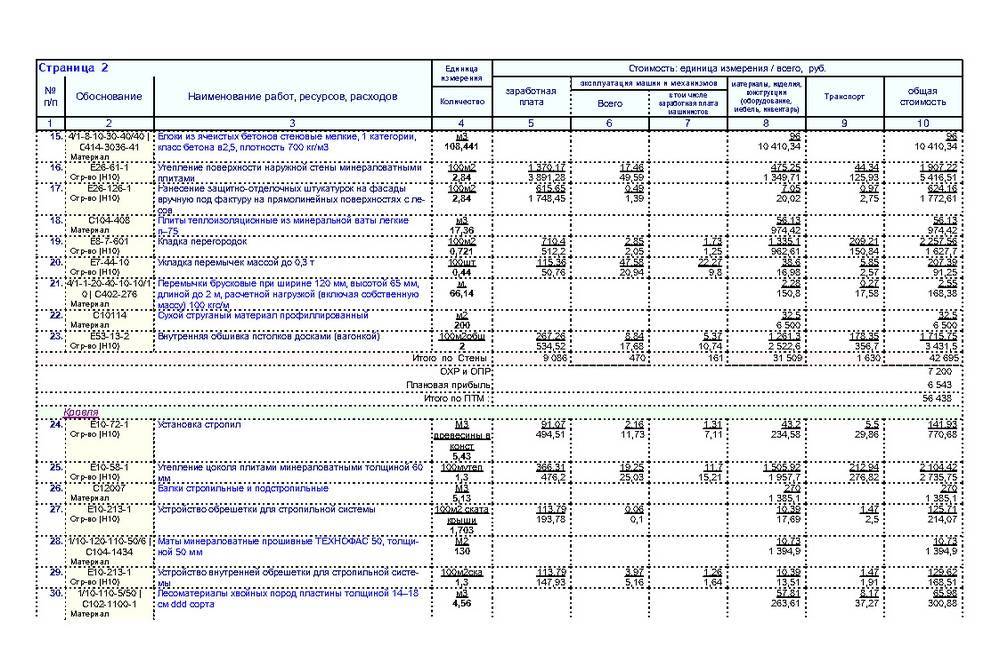

Для того чтобы выполнить списание материалов, нужны определенные документы. Во-первых, журнал учета выполненных работ по форме КС-6а. Необходимо знать: данная форма отчетности ведется по каждому объекту строительства отдельно. Во-вторых, при выполнении их списания руководствуются документами, принятыми организацией, учреждением, предприятием, фирмой, компанией и т.д. В-третьих, правильно списать материал без объективных и локальных смет на строящиеся объекты невозможно. Помимо перечисленных документов обязательно должны быть: материальный отчет по форме М-19 по материально ответственному лицу и ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Длительное время отчет по форме М-29 был в России обязательным, но в наши дни ситуация изменилась. Госстрой разрешил каждой строительной организации самостоятельно разрабатывать свой документ. В нем помимо наименования самого документа, строительной организации и даты составления должны быть указаны содержание работы и ее стоимость, измеряемая в натуральном или денежном выражении. Сразу же надо уточнить: материал может быть списан в разных вариантах. Например, определяется себестоимость каждой его единицы, а затем каждая из них списывается. Может быть определена средняя стоимость материала. Специалист, осуществляющий списание, вправе применить метод ФИФО или ЛИФО.

Стройматериалы и перечень работ

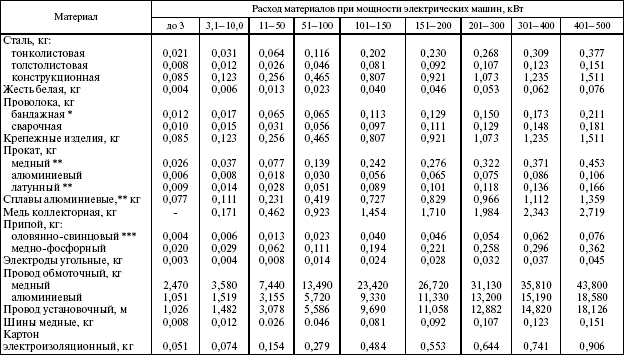

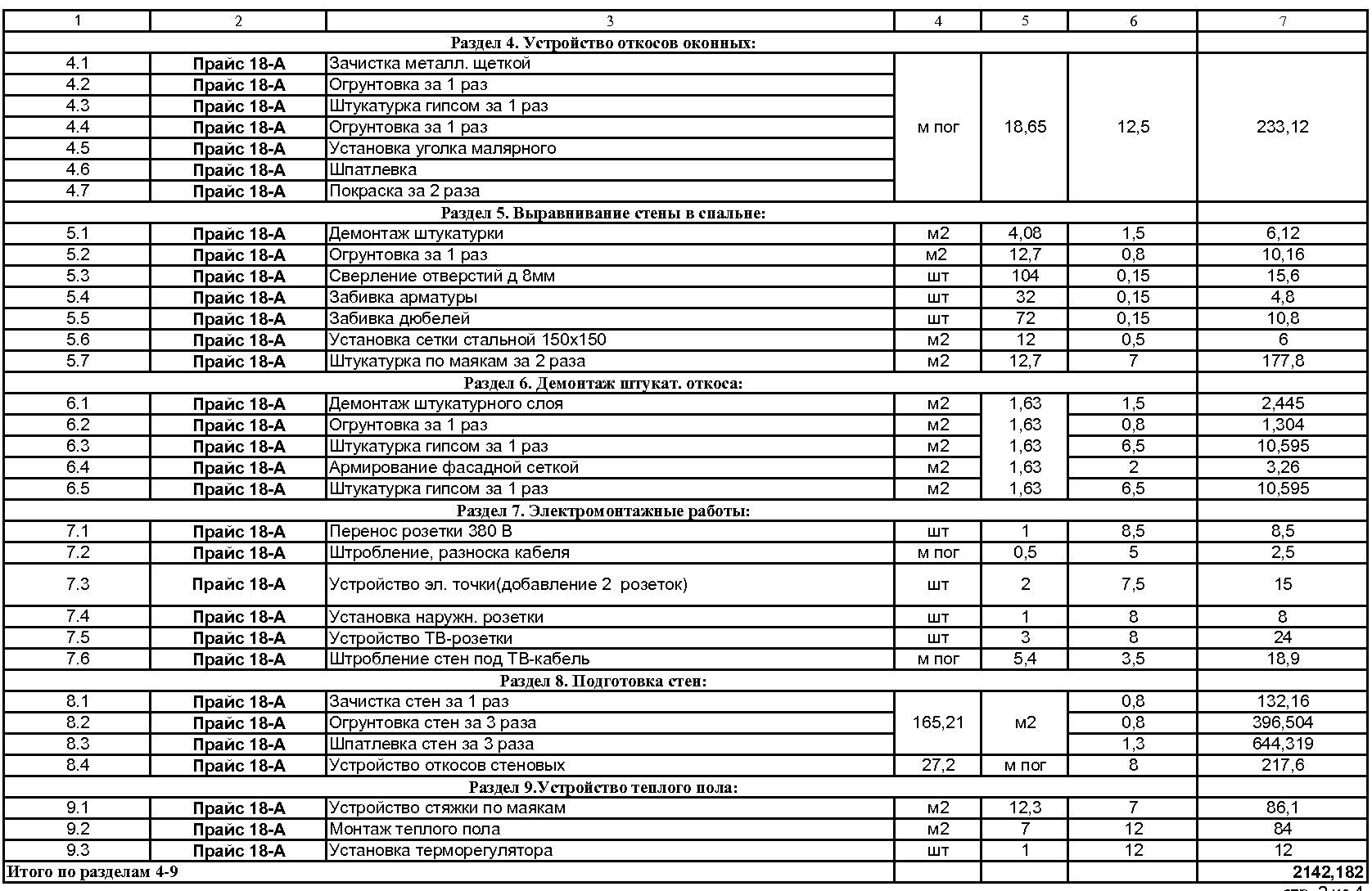

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м2 | |

| 3 | Акриловая краска | 10-14 л/м2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная “Кнауф-Убо” | 7,5 кг/м2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол “Юнис Горизонт” | 17 кг/м2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.

Механизм ценообразования

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Пример ГЭСН

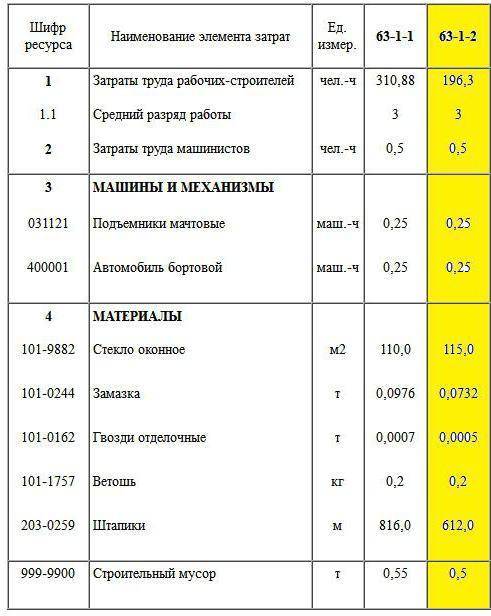

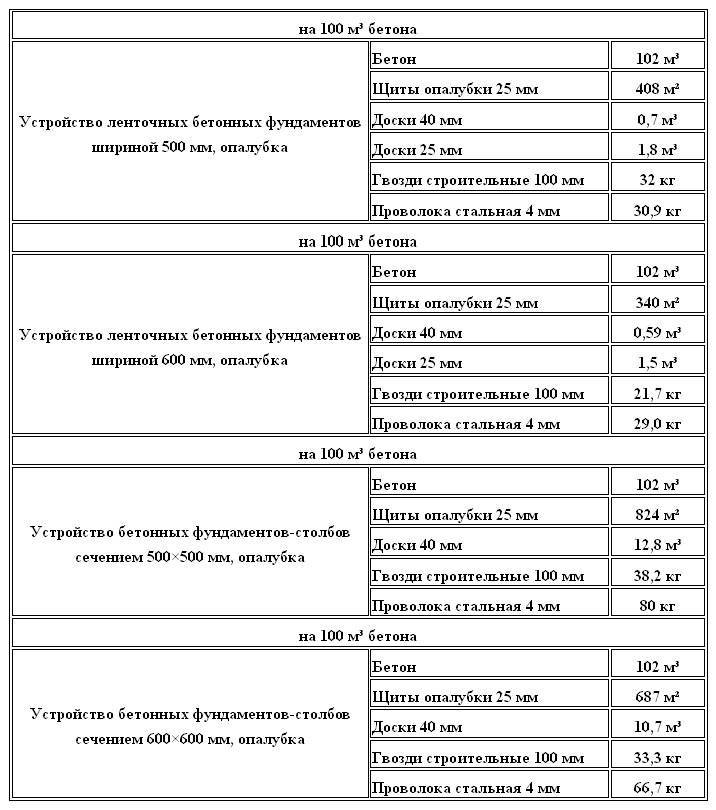

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы – 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Пути экономии строительных материалов

Понятие нормы расхода перетекает в понятие экономии при производстве строительно-монтажных и отделочных работ.

http://ostroymaterialah.ru/www.youtube.com/watch?v=dOIBKUvGnFo

Приоритетными направлениями в области экономии ресурсов при производстве работ являются:

- выбор оптимальных объемно-планировочных и конструктивных решений в проектах;

- замена дорогостоящих дефицитных изделий на более дешевые аналогичные при условии сохранения неизменными свойств как самих компонентов, так и всей конструкции, где они используются;

- максимально возможное уменьшение уровня потерь, которые возникают на этапах перевозки, работ, связанных с погрузкой и выгрузкой, хранения на складе или открытой площадке и непосредственно в процессе производства строительных, монтажных и отделочных работ;

- организация оптимальных схем и способов транспортной логистики строительных и отделочных изделий от поставщика к конечному потребителю.

В общих чертах основными направлениями путей экономии являются две большие группы: производственно-технические и организационно-экономические мероприятия.

http://ostroymaterialah.ru/www.youtube.com/watch?v=BFItbhGzHXU

Производственно-технические мероприятия экономии, в свою очередь, подразделяются на мероприятия конструкционного и технологического характера:

- Экономия расхода материалов с помощью внедрения конструкционных мероприятий осуществляется путем изменения конструктивных особенностей изделий и конструкций в целях снижения их объема и удельного веса. Обязательным условием при этом является сохранение на прежнем уровне эксплуатационных характеристик или даже их улучшение.

- Технологические мероприятия, осуществляемые с целью экономии строительных материалов, представляют собой:

Последовательность учета при попроцессном методе.

- внедрение новых инструментов, приспособлений и технологических приемов при проведении рабочих процессов;

- создание и широкое использование новых материалов, обеспечивающих более качественные эксплуатационные характеристики и облегчающих работы по монтажу;

- интенсификацию технологических процессов; улучшение процесса подготовительной обработки сырья и материалов к проведению работ;

- осуществление принципа рационального раскроя площади листовых и рулонных материалов;

- использование в процессе строительных и отделочных работ мерных и кратных материалов: этот момент очень ярко иллюстрируется на примере строительства и отделки каркасного дома путем выбора размеров стен и шага между стойками каркаса, кратными типоразмерам выпускающихся пиломатериалов, утеплителя, дверных и оконных проемов;

- повышение общего уровня культуры производства (обеспечение сохранности материалов от хищения и порчи атмосферными осадками, уменьшение брака, возникающего в ходе работ);

- углубление специализации и улучшение организации процесса проведения работ;

- осуществление сбора и утилизации производственных отходов.

http://ostroymaterialah.ru/www.youtube.com/watch?v=_1e-yHvKq7g

Правильная (рациональная) организация труда при выполнении работ напрямую ведет к уменьшению расхода строительных и отделочных материалов.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Как подтвердить расходы на материалы?

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Что важнее: «первичка» на материалы или акт сдачи-приемки работ?

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Как установить нормы расхода материалов?

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | – |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

Норма расхода: структура, виды, методы определения

Норма расхода помимо количества материала, которое может быть затрачено при выполнении работ, может включать также допустимый объем отходов (остатков материалов) и возможных потерь (например, смыв краски с инструмента), исходя из специфики выполняемых работ. В связи с этим выделяют следующие виды расходных норм:

- элементные – содержат только чистый расход без отходов и потерь;

- усредненные – включают чистый расход, а также отходы и потери, называемые трудноустранимыми;

- укрупненные — включают расход материалов, определенный по усредненным нормам, а также расход, необходимый для вспомогательных работ.

От вида норм зависят методы, используемые при нормировании. Так, элементные нормы разрабатываются с использованием расчетно-аналитического метода (путем вычислений на основе документации) и опытного (путем создания типичных условий выполнения работ). Укрупненные и усредненные нормы определяются сочетанием расчетно-аналитического метода с отчетно-статистическим (учет имеющихся данных о технологиях производства, расходах материалов в зависимости от вида работ, опыта других организаций).

По масштабу применения нормы расхода делятся на:

- федеральные, или типовые. Могут быть и укрупненными, и усредненными, и элементными. Принимаются Минстроем России и применяются на всей территории РФ;

- территориальные, или региональные. Могут быть и усредненными, и элементными. Разрабатываются на основании федеральных норм с учетом особенностей региона, утверждаются государственными органами субъектов РФ, действуют на территории соответствующего региона;

- местные, или фирменные. Могут быть только элементными. Устанавливаются на основании федеральных и региональных норм руководством строительных организаций с учетом технологий, материалов, оборудования, используемых конкретной организацией в своей деятельности, применяются в данной организации.

Нормы расхода оформляются в виде сборников, которым присваиваются номера. Такие сборники состоят из технической части (содержит разделы с общими указаниями, правилами определения объемов работ и коэффициентами к нормам) и таблиц норм (включают наименование работ, их описание, измеритель, а также количественные показатели норм). Например, «Нормативные показатели расхода материалов. Сборник N 1. Земляные работы».

Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

- числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

- структуре цен, которая определяется по прибыли и издержкам

- области применения цен, непосредственно в строительстве, в строительной индустрии.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

- Стоимость строительных материалов и других необходимых материальных ресурсов.

- Оплата труда рабочих.

- Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

- Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

- расходы на содержание административно-управленческого и инженерно-технического персонала,

- содержание ремонтных и складских зданий

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Порядок разработки норм расхода

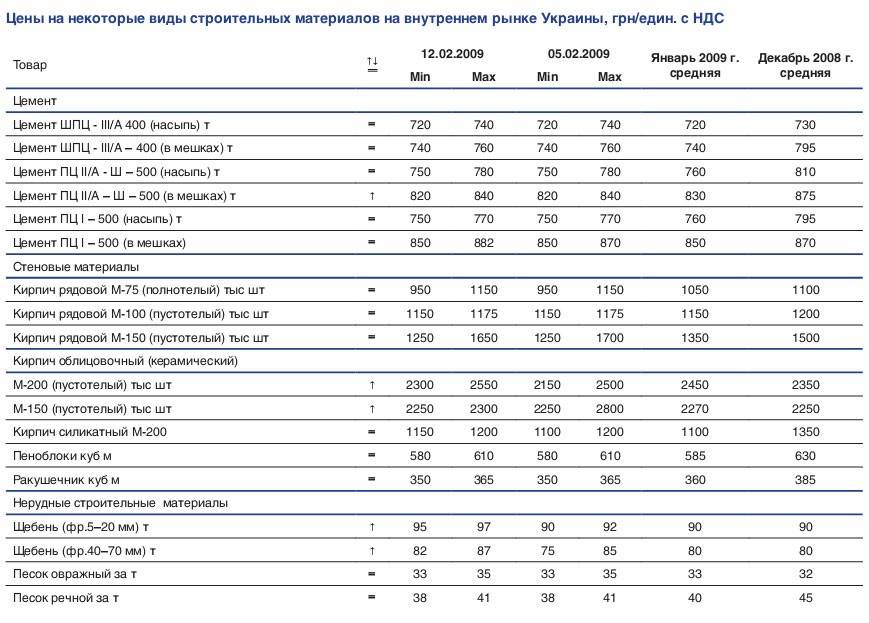

Нормы расхода цемента разных марок.

Порядок и правила разработки норм расхода строительных и отделочных материалов определяется требованиями, устанавливаемыми в СНиП 82-01-95.

В составе структуры комплекса норм существует градация по степени укрупнения (детализации): элементные, усредненные и укрупненные. Также нормы разделяются на федеральные, территориальные и местные. В этом случае разделение происходит по территориальному принципу (масштабность). Различное сочетание этих двух категорий норм позволяет описать различную степень детализации нормы расхода.

Процесс проектирования норм должен учитывать следующее:

- состав и порядок технологических операций, которые входят в нормируемый процесс, в обязательном порядке должен отвечать требованиям, предъявляемым в нормативной документации;

- норма расхода материалов должна соответствовать совокупности нормалей, входящих в нее нормативов;

- единицы измерения выполнения объема работ выбираются в соответствии с назначением производственных норм;

- численное выражение значения расхода материалов определяется умножением значений каждого норматива на коэффициент, определяющий соотношение величины норматива и нормы с учетом выбранных единиц измерения.

Перечень норм расхода строительных и отделочных материалов при выполнении каких-либо работ включается в соответствующие нормативные сборники.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности

Таблицы зависимости подходов от категории материалов представлены в РДС.

Государственная система регулирования цен на строительную продукцию

Государственное регулирование в современной системе ценообразования в строительстве регламентирует ограничения и условия по уровню сметных затрат, которые учитываются при формировании итоговой цены строительной продукции. Государство не вмешивается в процесс образования цен напрямую, оказывая только косвенное влияние.

Существует три уровня регулирования:

- Министерство регионального развития, его структурное подразделение – Федеральное агентство по строительству и жилищно-коммунальному хозяйству;

- региональные центры по ценообразованию в строительстве;

- подрядные торги.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

Нормы расхода строительных материалов – справочник и расчет стройматериалов для строительства частного дома

Сложность расчета материалов заключается в том, что они бывают разными и их расход зависит от множества факторов. Если поверхностно отнестись к нормативам расхода строительных и отделочных материалов, то есть шанс потратить дополнительные средства.

Как использовать нормы расхода строительных материалов, справочник

Все расчеты по строительству объекта начинаются в процессе оформления проекта, чтобы получить оптимальные нормы расхода применяемых материалов и сориентироваться по их стоимости. Определяются расходы по установленным нормативам, имеющимся в справочнике, и вы сможете определиться с:

- Функциональными значениями материалов,

- Со степенью свойств,

- Со сферой использования.

Данный справочник предоставляет информацию по материалам, используемым в промышленном строительстве, но его допускается использовать и для бытовой сферы

При расчетах обязательно принимается во внимание регион, в котором будет возводиться строительный объект

Ориентируясь на нормы расхода строительных материалов справочник, строители или проектировщики в сжатые сроки получают всю необходимую информацию, помогающую оптимизировать затраты и снизить трудоемкость.

Именно от расходов материалов зависит смета, которая предъявляется перед закупкой смесей, плит, металлических листов, деревянного бруса, швеллеров и прочих.

Кроме того, изучая нормы расхода строительных материалов, справочник поможет вам при проведении математических расчетов с применением формул. Таким образом, получается результат, способный предоставить информацию о соотношении брака и качественного материала. Для частного строительства данный метод практически не используется.

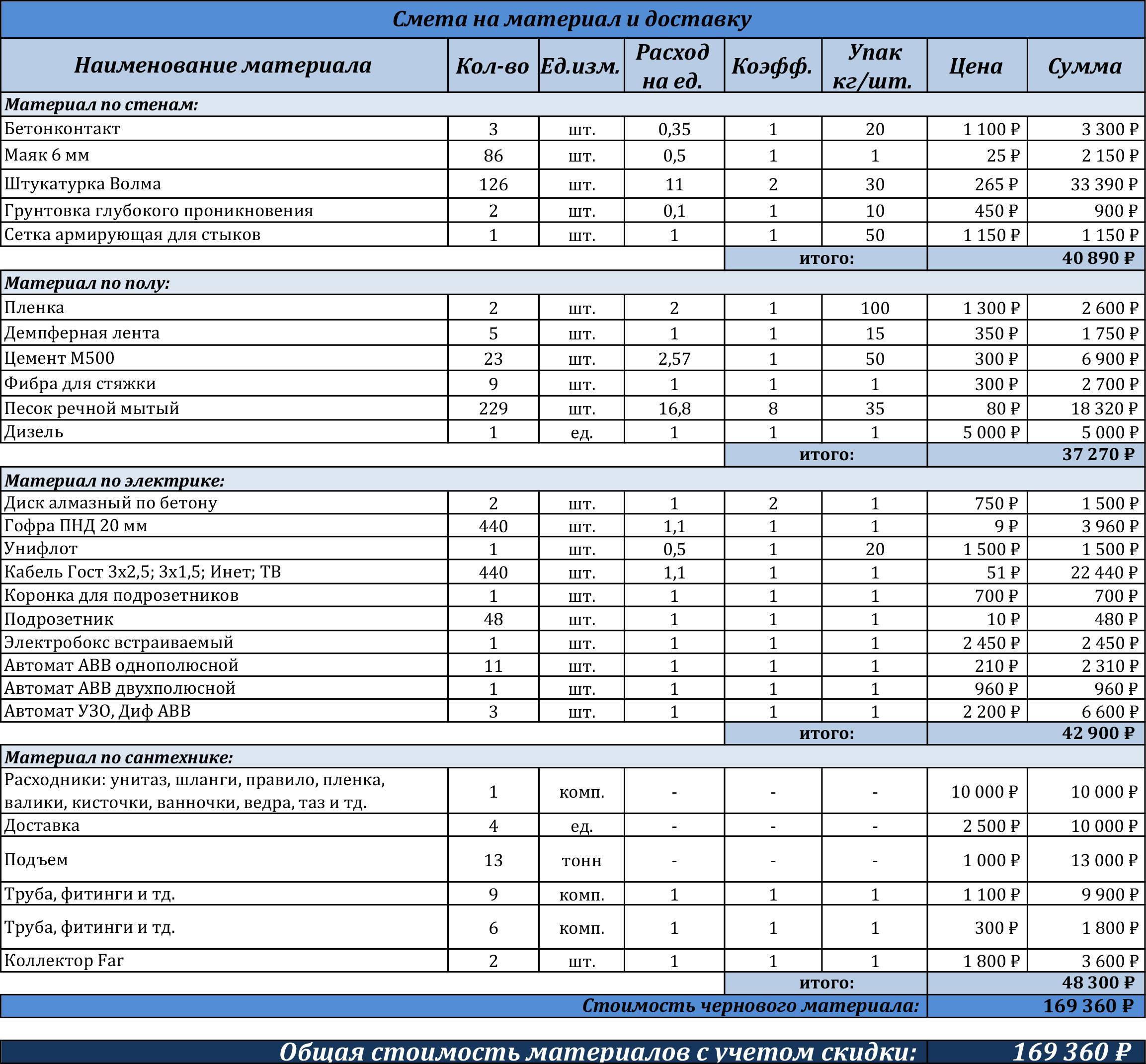

Как рассчитать расход материалов при возведении дома

Так как материалы для фундамента нужно покупать, то сразу необходимо отразить в расчетах их стоимость, доставку и прочие факторы, влияющие на окончательную цену.

По совокупной стоимости всех материалов будет выяснен общий расход и его можно использовать для дальнейших вычислений.

Часть материалов в процессе строительства списывается и это должно отражаться в нормативных актах и в прочей документации, иначе будет непонятно, откуда взялись лишние расходы.

Причем расчет стройматериалов для строительства дома должен выполняться ответственным работником и согласовываться с заказчиком. Может быть рассчитан расход строительных материалов, как на целый строительный объект, так и на отдельно взятую комнату. Предварительно обмеряется комната, а потом нужно рассчитать количество материалов, которые будут использоваться в отделочных работах.

Также предстоит решить вопрос с наименованием материалов, которые вы хотели бы использовать в строительном процессе.

Нужно определиться с их свойствами, габаритами и цветом.

Точный расчет стройматериалов для строительства дома позволяет оптимизировать расходы на приобретение необходимой продукции и грамотно ее использовать. Кроме строительных материалов рассчитывается количество всевозможных видов отделки и вспомогательных элементов:

- Клей,

- Затирка,

- Шпаклевка,

- Монтажная пена,

- Крепежные элементы.

Если человек желает экономить при покупке материалов, ему нужно рассчитать расходы таким образом, чтобы продукция была выбрана по минимальной цене. Но при этом не следует забывать про уровень безопасности, потому что конструкции в строящемся доме должны быть достаточно прочными и выдерживать предполагаемые нагрузки.

Если вы сэкономите на несущих перекрытиях, фундаменте и кровле, то ваш строительный объект прослужит недолго, и вскоре начнут появляться различные недостатки.

Каждый материал может иметь свои единицы измерения, которые будут удобными для расчета расхода материалов. Такие строительные материалы, как кирпичи, рассчитываются в штуках, а сыпучая продукция – в мешках. Есть и такие материалы, которые удобнее рассчитывать в килограммах.

Если этого не сделать, то придется периодически отвлекаться за дополнительным подвозом строительных материалов.