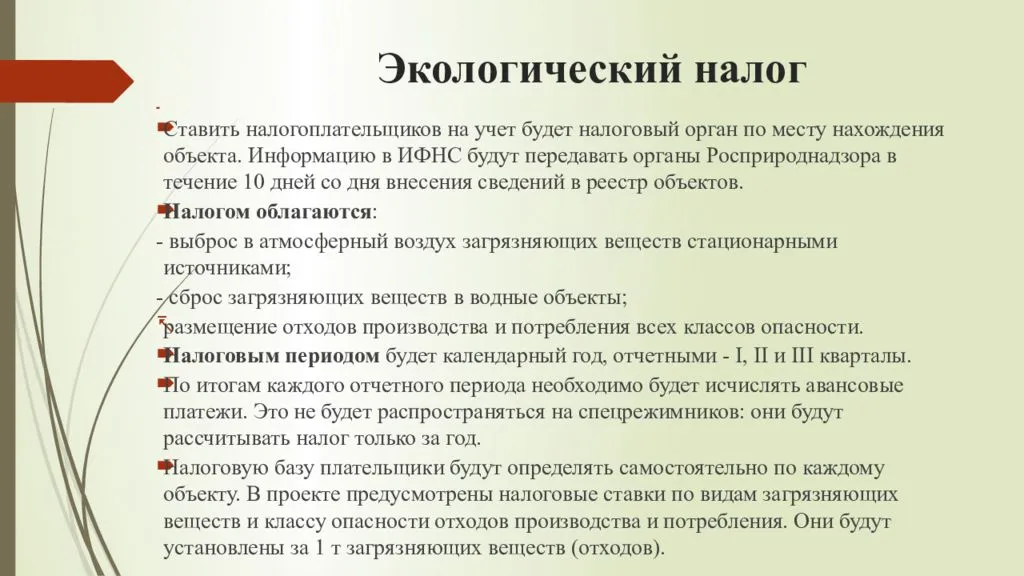

Изменения в сфере промышленной экологии с января 2021 года

Комментируемое постановление уточняет порядок составления декларации. Согласно изменениям, при заполнении отчетности не учитываются товары, которые вывозятся из РФ, а также упаковка таких товаров.

Кроме этого, оговаривается, что производители товаров представляют декларацию в отношении:

- товаров, произведенных на территории РФ;

- упаковки товаров, произведенных на территории РФ.

Импортеры отчитываются в отношении:

- товаров, ввезенных из государств — членов ЕАЭС;

- товаров, импортированных из третьих стран в РФ и прошедших соответствующие таможенные операции;

- упаковки товаров, ввезенных из государств — членов ЕАЭС;

- упаковки товаров, импортированных из третьих стран в РФ и прошедших соответствующие таможенные операции.

При этом многооборотная упаковка товаров декларируется как товар.

Производители включают в декларацию информацию о количестве товаров (упаковки товаров) на основании первичных учетных документов, товарно-сопроводительных документов, а импортеры — на основании таможенных документов и товарно-сопроводительных документов. Количество товаров, упаковки товаров указывается для каждого наименования товара, упаковки товаров в килограммах с точностью до одного килограмма.

Как и прежде, производители товаров отчитываются в территориальный орган Росприроднадзора, а импортеры — в Федеральный Росприроднадзор. При этом уточняется: если юрлицо или ИП одновременно является производителем товаров и импортером, то декларация представляется в Федеральный Росприроднадзор.

Постановление Правительства вступит в силу 4 августа (по истечении 7 дней после дня его официального опубликования).

Напомним: существует два способа сдать электронную отчетность в РПН.

Первый: купить сертификат электронной подписи в одном из аккредитованных удостоверяющих центров, сформировать и подписать отчетность, после чего самостоятельно загрузить ее на приемный шлюз Росприроднадзора.

Второй: подключиться к системе для сдачи отчетности, в которой можно заполнить отчет с использованием всех актуальных параметров. Заполнить и проверить, а потом отправить его на сайт РПН.

Сдача отчетности через систему имеет два больших преимущества.

Вам не придется самостоятельно «стучаться» на приемный шлюз РПН. Как показывает практика сдачи отчетности в РПН, шлюз может работать с серьезными перебоями. Поэтому велика вероятность, что вам придется потратить не один час для успешной загрузки отчетов. А вот при сдаче через систему вы один раз отправляете отчет на сервер оператора электронного документооборота (ЭДО), и дальше робот сам грузит его на шлюз РПН.

При сдаче отчета через систему оператор ЭДО фиксирует время загрузки отчета. А это дает вам документ, который подтверждает, что вы сдали отчет в определенное время. Это очень пригодится в случае возникновения спора о времени сдачи отчета. Судебная практика показывает, что при наличии подтверждения от оператора ЭДО, суды обычно принимают решения в пользу декларанта.

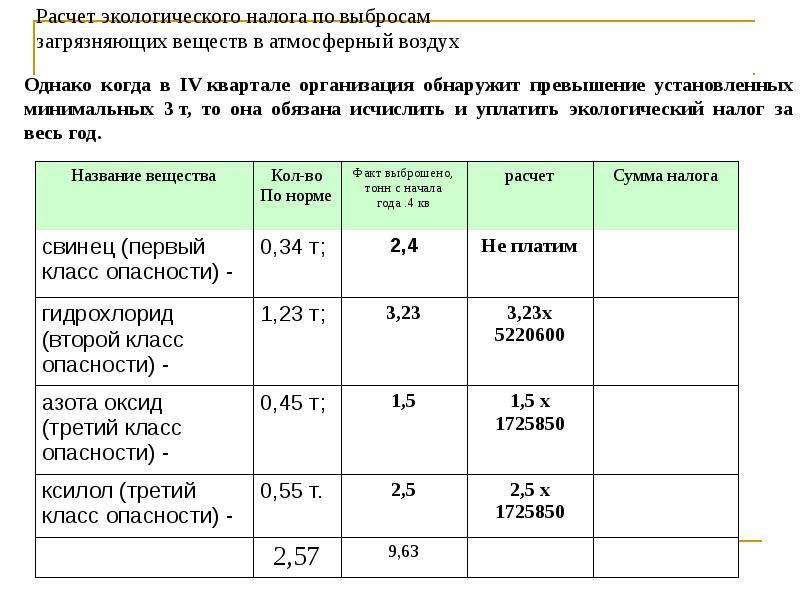

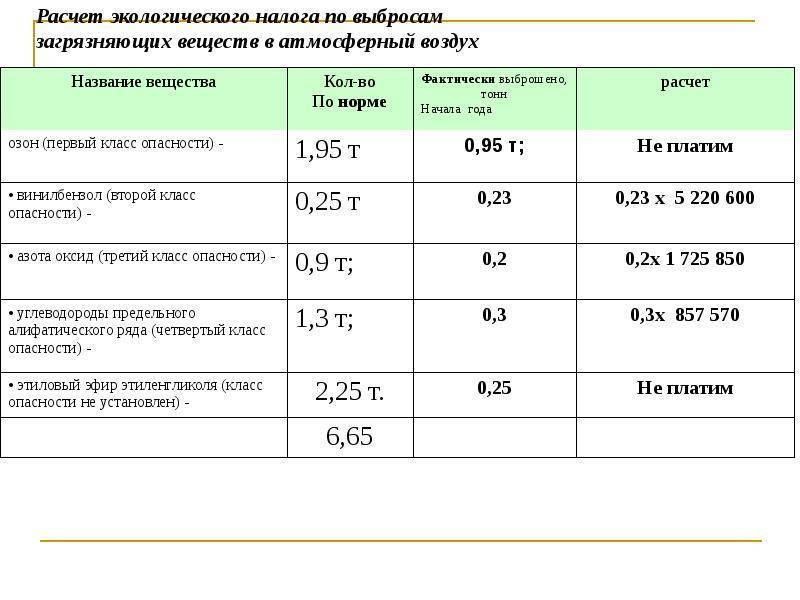

В документе прописаны налоговые ставки по видам загрязняющих веществ и классу опасности отходов производства и потребления.

Так, например, за выброс тонны диоксида азота в атмосферный воздух платежная ставка будет установлена в размере 138 рублей. За загрязнение воздуха водородом фосфористым (фосфин) придется заплатить почти 5,5 тысяч рублей. За негативное воздействие на окружающую среду водородом цианистым установлена плата в размере 547 рублей.

Тяжеловесами в этой таблице оказались диоксины (полихлорированные дибензо-п-диоксины и дибензофураны), анилин (аминобензол, фениаламин), берилий, бензапирен. Плата за их выброс в окружающую среду варьируется от 1,9 млн до 13,4 млрд рублей.

Согласно проекту документа, налогоплательщик может снизить сумму налога, если за налоговый период проведет мероприятия по снижению негативного воздействия на окружающую среду. Для этого он должен предоставить в налоговый орган документы, подтверждающие расходы на финансирование таких мероприятий.

Как исчислять и уплачивать?

Сейчас попробуем разобраться в некоторых тонкостях исчисления нового налога.

Сумму платежа каждый плательщик будет определять самостоятельно, исходя из результатов налогового периода. Делать это нужно будет по каждому объекту.

В течение года плательщики (кроме ИП и представителей среднего бизнеса) обязаны вносить авансовые платежи. Эта сумма будет составлять ¼ от суммы налога, уплаченной за предыдущий год. Разница между суммой налога и суммой аванса уплачивается по окончании налогового периода.

Если следовать логике нашего Минфина, после того, как с 2020 по 2023 год загрязняющие окружающую среду компании должны будут ввести инструмент контроля загрязнений, а информацию о них сразу передавать в Росприроднадзор, налоговая база будет считаться в автоматическом режиме.

Проект закона также подразумевает, что Росприроднадзор сам напрямую будет передавать данные о плательщиках налога в ФНС. С другой стороны, прямых упоминаний об этом в проекте нет. Каждое лицо обязано будет заполнить специальную декларацию.

Уменьшение размера платежа

Коэффициенты используются в виде наказания за превышение нормативов, а также в качестве поощрения для предприятий, применяющих инновационные методы обработки отходов.

Ключевое условие использования понижающего коэффициента – нововведения должны снизить негативное воздействие или уменьшить объемы уничтожаемого мусора. Например, если отходы 3 класса опасности после обработки стали относиться к менее опасному 4 классу, то такая работа поощряется понижением размера платежа.

Используется несколько значений, позволяющих максимально снизить платеж до 70%:

| Значение | Условие применения |

| 0,3 | При работе на собственной территории и отсутствии превышений лимитов |

| 0,33 | Размещение отходов 4 класса, образовавшихся при обработке отходов 2 класса |

| 0,49 | Размещение отходов 4 класса, образовавшихся при обработке отходов 3 класса |

| 0,5 | Размещение отходов 4-5 класса, образовавшихся при обработке отходов перерабатывающей и добывающей промышленности |

| 0,67 | Размещение отходов 3 класса, образовавшихся при обработке отходов 2 класса |

При внедрении наилучших технологий, оплаченных предприятием, в области защиты окружающей среды может применяться нулевой коэффициент, обнуляющий всю сумму налога. Ситуации, при которых предприятие может легально не оплачивать экологический налог:

- достижение нормативов после внедрение технологий на объекте, оказывающим негативное влияние на экологию;

- накопленные отходы использованы повторно в собственных нуждах или переданы для этого другой организации.

Как сегодня взимается налог с автовладельцев?

Ставка транспортного налога, действующая сегодня, устанавливается региональными властями в большинстве случаев. Для автомобилей установлены следующие ставки на федеральном уровне:

- мощность двигателя до 100 л. с. – 2,5 рубля на 1 л. с.;

- более 100 л. с. и до 150 – 3,5 рубля;

- 150–200 л. с. 5 рублей;

- все значения, превышающие 200 л. с. – 7,5, а 250 л. с. – 15 рублей соответственно.

Эти базовые ставки могут изменяться после применения «местных» коэффициентов. Если местные власти не установили размер коэффициентов на текущий год, используются федеральные значения ставок. Так, по регионам размер отчисления в бюджет с равноценного транспорта может существенно (в 2–3 раза) отличаться.

Расчет экологического налога прост: ставка умножается на количество лошадиных сил в двигателе авто и на количество месяцев владения ТС. Физлица уплачивают автоналог по уведомлению из ФНС один раз в год. Расчет также производится органами ФНС. Самостоятельно можно подсчитать сумму к уплате с помощью калькулятора налога, расположенного на сайте налогового органа.

Введение транспортного экологического сбора в России неизбежно. Закон продвигается уже несколько лет, о целесообразности такого нововведения никто не спорит. Поправки в законодательстве будут стимулировать россиян покупать транспорт «с конвейера», предпочитая его подержанным авто.

Мнения экспертов

Ряд экспертов высказывает здравые опасения, связанные с новым законопроектом. Основной вопрос состоит в том, что из документа совершенно непонятно, как будут распределяться поступления налога между федеральным и местным бюджетом. Сейчас большую часть оплаты получают местные власти, которые по идее, должны расходовать поступающие средства на возмещение экологического ущерба, причиненного конкретной местности.

Один из профессоров ВШЭ приводит такой пример: аналогичную замену уже провел Китай. Центральное правительство страны отказалось от своей части средств в пользу бюджетов конкретных областей. Это положительно сказалось на налоговой политике регионального уровня: она теперь практически соответствует общемировым тенденциям.

Что касается мнения представителей бизнеса, то они расходятся: у многих есть опасения, что деньги, которые раньше тратили на экологические цели, теперь будут расходоваться не по назначению.

Если говорить о простых людях, не имеющих никакого отношения к бизнесу, то получается, что новый экологический налог могут обязать оплачивать курильщиков, которые по идее, тоже наносят вред окружающей среде.

Подведем итог. На самом деле, проект нового закона – весьма дискуссионный и вызывающий большое количество вопросов. Выходит, что мы все дальше уходим от идеи создания и развития экологических фондов, хотя в прошлом году от Минприроды поступала такая идея. Также интересно, кто и каким образом будет контролировать, чтобы собранные средства были направлены на природоохранные цели.

Также неясно, как к этому законопроекту относится Президент РФ, который обычно придерживается мнения, что нагрузку на бизнес повышать не стоит, а тем более чинить препятствия для нормальной работы. Поэтому в настоящее время остается только ждать итогов рассмотрения законопроекта в Государственной Думе РФ.

Какая ответственность ожидает нарушителей

Если плательщик экосбора не отчитается в срок, либо представит недостоверные сведения, его могут привлечь к административной ответственности на основании статьи 8.5 КоАП РФ. Данная норма подразумевает штраф за сокрытие или искажение экологической информации: для должностных лиц и предпринимателей — от 3 до 6 тысяч рублей, для юридических лиц — от 20 до 80 тысяч рублей.

Кроме того, существует и другая, более общая, норма — статья 19.7 КоАП РФ. Она подразумевает санкцию за непредставление или несвоевременное представление сведений государственным контролирующим органам, а также за искажение таких сведений. Это может быть предупреждение, либо штраф в размере от 300 до 500 рублей для должностных лиц и ИП, и в размере от 3 до 5 тысяч рублей для организаций. Неуплата или неполная уплата экологического сбора приведет к следующим последствиям. Сначала Росприроднадзор выставит требование о погашении задолженности. А по истечении 30 календарных дней сумма сбора будет взыскана в судебном порядке (п. 25 правил взимания экосбора). Штраф за неуплату экологического сбора в настоящее время не установлен.

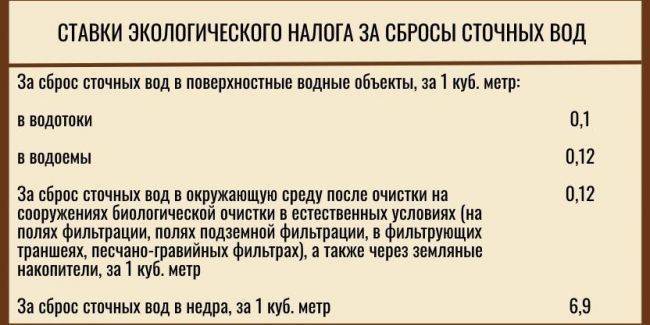

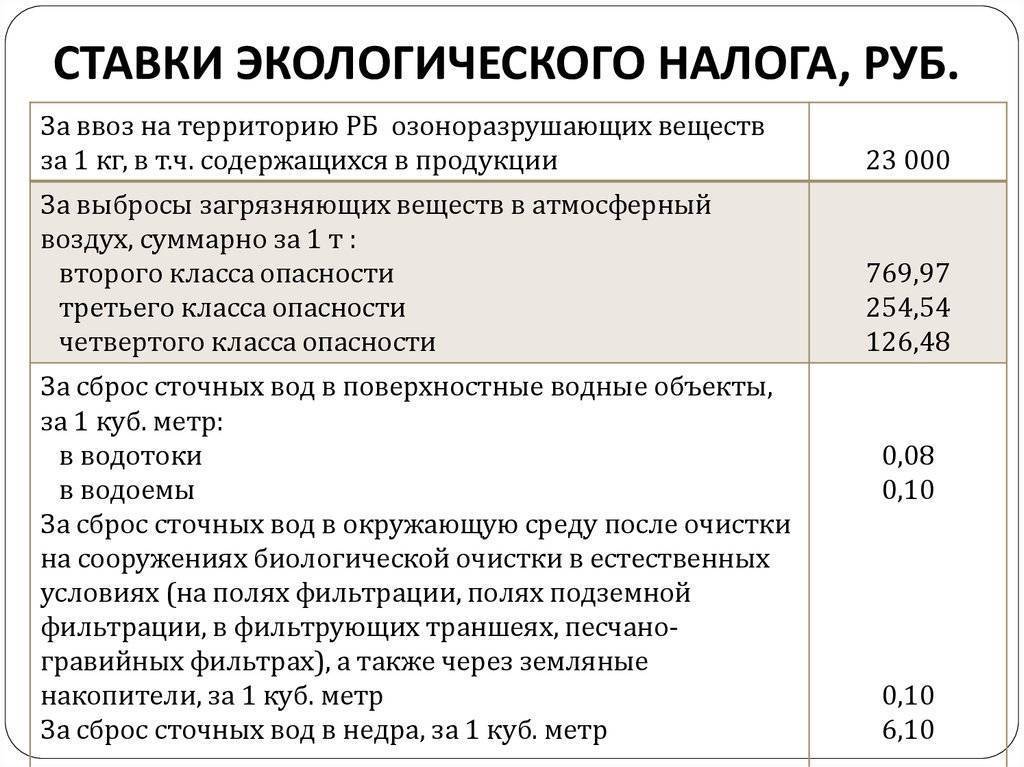

Налоговая база

При подсчетах значения налога в качестве базы используется несколько показателей, связанных с объемом и массой:

- атмосферные выбросы;

- сбрасывание в воду;

- размещаемые отходы.

Дополнительные характеристики способны поднять или опустить итоговый показатель:

- повторная переработка отходов (понижает);

- превышение норм, установленных Росприроднадзором (повышает).

Учитываются все виды отходов, обращаемых и вырабатываемых на предприятии. Данные собираются с каждого стационарного источника по результатам экологического контроля на предприятии. Все используемые значения основаны на договорных отношениях самой организации, которая заключает соглашения на вывоз и утилизацию мусора.

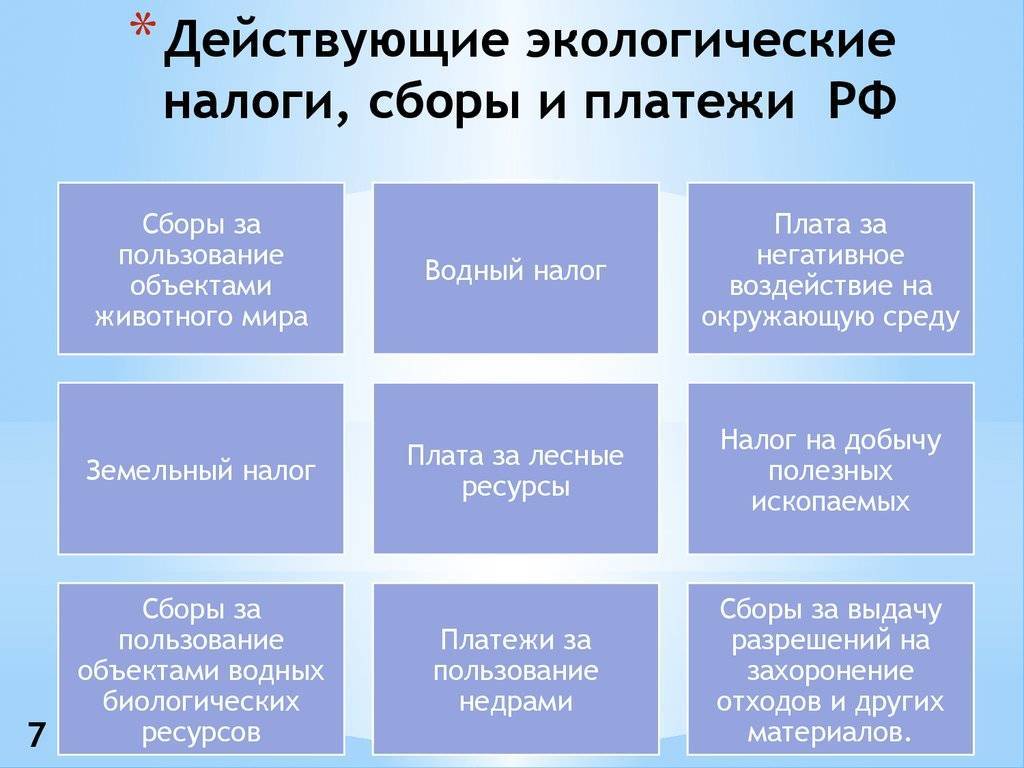

Какие налоги можно отнести к экологическим

С учетом ранее рассмотренного понятия экологического налога разберемся в перечне налогов, уплата которых возникает в связи с использованием объектов природы:

- Сбор за пользование объектами животного мира и водными биологическими ресурсами — необходимость исчисления этого налога представляет собой компенсацию за причиненный природе урон в результате охоты и ловли животных или водных обитателей (например, рыбы или раков), сокращающий их численность.

- Водный налог — платится за забор воды и использование водных объектов, что также вносит дисбаланс в экологическую обстановку в связи с ограниченностью водных ресурсов.

- Налог на добычу полезных ископаемых — уплачивается за осуществление добычи природных ресурсов, например, нефти и угля, которые являются исчерпаемыми.

- Транспортный налог — исчисляется за пользование транспортными средствами, наносящими вред окружающей среде.

О том, что планируется усовершенствовать в транспортном налоге, чтобы повысить его экологическую составляющую, подробно рассказывается здесь.

Земельный налог — уплачивается за пользование земельными объектами, на которых расположены различные постройки, наносящие вред поверхностным почвам.

Каждый из вышеуказанных налогов отражает плату за воздействие человека или организации на окружающую среду, которое наносит экологический вред природе, и может косвенно считаться экологическим налогом.

Ставки и сроки уплаты каждого из перечисленных налогов за 2018 год приведены в таблице:

Санкции за неуплату

Согласно Административному кодексу, за неучтенный объект НВОС, предусмотрено наказание в виде начисления штрафа в сумме от 30 000 до 100 000 рублей. С внедрением нового налога отвечать придется по нормам НК РФ, то есть за отсутствие постановки на налоговый учет необходимо заплатить 10% от суммы средств, заработанных за все время ведения вредного производства, однако не менее 40 000 рублей.

Нельзя точно сказать, сколько компаний не учтены, и ведут свою работу «в черную», однако имейте ввиду, что Росприроднадзор занимался списками объектов НВОС, а налоговый орган будут учитывать всех налогоплательщиков, оказывающих НВОС.

Как вывод, можно утверждать, что внедрение нового экологического налога на смену сбору, должно обеспечить бюджет значительными финансовыми поступлениями от загрязняющих природу компаний. Вот только как в дальнейшем будут распределяться средства на защиту природы пока не ясно.

Должны ли вы отчитываться по экосбору: пошаговый алгоритм

Шаг 1. Проверьте, надо ли отчитываться.

Если ваша организация входит в одну из перечисленных ниже групп, то переходите к шагу 2. Если нет — организация освобождена от выполнения нормативов утилизации, отчетности и платы за экосбор.

- Товары и упаковка, которые вы ввозите или производите, входят в Перечень.

- Вы приобретаете упаковку, которая входит в Перечень, чтобы упаковывать производимый вами товар для продажи. Например, у вас кондитерская, и вы укладываете торты в картонные коробки, которые купили у другого производителя.

- Вы импортируете товар в упаковке, которая входит в Перечень. Например, вы ввозите шоколадные изделия в бумажной обертке.

Шаг 2. Проверьте, выполняются ли нормативы утилизации.

Проверьте, выполняете ли вы нормативы утилизации, то есть утилизируете ли установленное количество товара/упаковки. Если да — переходите к шагу 3, если не выполняете или выполняете не в полном объеме — к шагу 4.

Норматив утилизации — это процент от общего количества выпущенных в обращение на территории РФ товаров и упаковки, выраженный в единицах массы товаров и упаковки или единицах товаров. Нормативы утилизации по каждой группе товаров и упаковки на 2018–2020 годы утверждены Постановлением Правительства РФ от 28.12.2017 № 2971-р в ред. Распоряжения Правительства РФ от 16.06.2018 № 1203-р.

Пример расчета норматива утилизации

Предприятие произвело и реализовало на территории РФ за 2021 год 200 тонн люминесцентных ламп. Согласно перечню товаров из Распоряжения № 2971-р, лампы относятся к группе № 41, на 2021 год для них утвержден норматив утилизации 10 %, значит, предприятие за 2019 год должно утилизировать 200 × 0,1 = 20 тонн ламп. Юрлица и ИП могут выбрать один из перечисленных способов, чтобы выполнить нормативы утилизации (Федеральный закон от 24.06.1998 № 89-ФЗ).

1. Утилизировать товары и упаковку самостоятельно.

Если вы планируете утилизировать отходы I–IV классов опасности, то предварительно вам надо получить лицензию на деятельность по обращению с отходами. Для утилизации отходов V класса опасности (керамика, бумага, зола и др.) лицензия не нужна.

2. Заключить договор со специализированной компанией, у которой есть лицензия на утилизацию отходов I–IV классов опасности.

В этом случае к отчетности о выполнении нормативов утилизации нужно прилагать указанный договор, копию лицензии (при необходимости) и акт об утилизации.

3. Вступить в ассоциацию или союз производителей и импортеров.

Если ассоциация в течение отчетного года не выполнит нормативы утилизации или выполнит их не в полном объеме, ответственность по экосбору несет производитель или импортер товаров/упаковки.

Шаг 3. Что делать тем, кто выполняет норматив утилизации

Вы должны представлять отчетность по экосбору (декларацию и отчет о выполнении нормативов утилизации) и документы, подтверждающие проведенную утилизацию.

Вносить плату за экосбор не нужно — платеж будет нулевым. Расчет суммы также не предоставляется.

Если производитель/импортер перевыполнил нормативы утилизации в предыдущем году, то в текущем календарном году они уменьшаются на разницу перевыполнения норматива.

Шаг 4. Что делать тем, кто не выполняет норматив утилизации

Даже если организация не производила утилизацию, она все-равно должна сдавать все три формы отчетности по экосбору: декларацию, отчет о выполнении нормативов утилизации и расчет суммы экосбора, а также вносить платеж за экосбор.

Если утилизация производилась не в полном объеме, нужно сдать три формы отчетности и документы, подтверждающие количество утилизированных товаров и упаковки, а также внести платеж за неутилизированные товары и упаковку.

Представляемая отчетность

Заполнение налоговой декларации происходит только в электронном виде. Налогоплательщик предоставляет и учитывает следующие данные:

- объем и класс отходов по каждому источнику;

- ставку и коэффициенты.

Первый показатель определяется путем экологического контроля, а также на основании актов приема-передачи отходов на утилизацию третьим лицам. Все предоставляемые данные, связанные с обращением отходов, должны быть подтверждены контролирующим органом – Росприроднадзором. При заполнении электронной формы указывается место подачи декларации – местное отделение ИФНС.

Порядок заполнения декларации

Форма не заполняется для экспортируемых товаров и упаковок. Включаются в декларацию товары и упаковки, произведенные в России, странах ЕАЭС, третьих странах (после прохождения таможенных процедур).

Декларация производителей заполняется на основании учетных документов, импортеров – таможенных и транспортных. Учитывается каждое наименование и каждая единица товара, а также вес с расхождением от фактического не более килограмма.

Формула и расчет экологического налога

Размер платежа рассчитывается по формуле. Нужно умножить ставку экологического сбора на массу утилизируемых товаров и норматив утилизации. Ставки сбора и норматив утверждены постановлением и распоряжением правительства для каждой группы продукции. При этом по некоторым товарам норматив может быть нулевым, поэтому производитель ничего не заплатит. Это относится, в частности, к текстильным товарам, коврам, одежде.

ЧИТАЙТЕ ПО ТЕМЕ:

Как заявил глава бизнес-объединения «Опора России» Александр Калинин, по переводу экологического сбора в налог еще предстоит «тщательная дискуссия», По его словам, у бизнеса нет выработанной позиции по этому вопросу.

Также Александр Калинин отметил, что включение платежей в Налоговый кодекс предполагает их более жесткое регулирование.

Ранее глава Российского союза промышленников и предпринимателей Александр Шохин заявлял, что в случае занесения сборов в НК на них распространится уголовная ответственность за неуплату. Он отмечал, что бизнесу будет удобнее, если для неналоговых платежей будет создан закон прямого действия без включения сборов в НК.

Главная цель реформы неналоговых платежей — усложнить их появление. Сейчас ведомства сами могут вводить новые сборы и индексировать их по своему усмотрению. После появления закона о неналоговых платежах и включения части сборов в НК это можно будет сделать только с помощью поправок в законодательство.

Вместе с тем включение в НК некоторых платежей, имеющих налоговую природу, сделает и самих коммерсантов более ответственными, поскольку санкции за неуплату будут строже.

СПРАВКА

Экологический сбор — это плата за утилизацию отдельных товаров, которая взимается с предприятий, производящих или импортирующих продукцию, но не способных самостоятельно ее утилизировать. Товары, за производство которых нужно платить сбор, определены в соответствующем постановлении правительства.

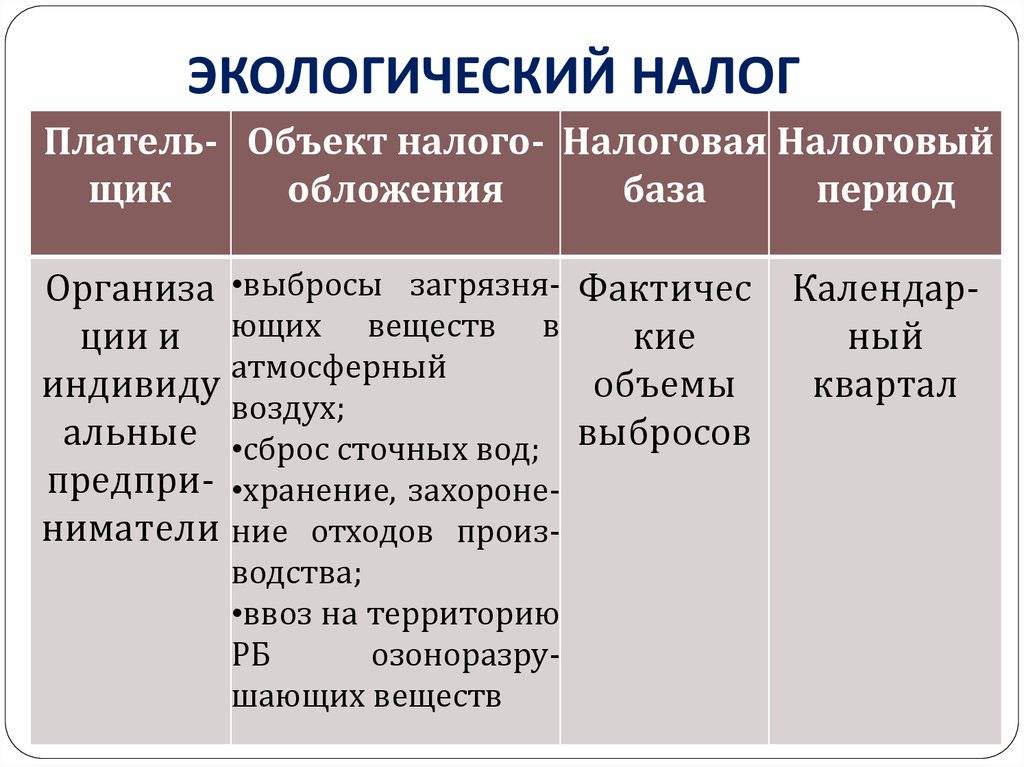

Налогоплательщики экологического налога

Основной принцип, по которому будут определяться налогоплательщики, – нанесение вреда окружающей среде. Прежде всего под налогообложение попадают индивидуальные предприниматели и организации. Другое условие – учитывается категория объекта, на котором ведется деятельность. Налог распространяется только на первые три категории.

| Условия | Налогоплательщики |

| Негативное влияние на окружающую среду | Организации, ИП |

| Образование отходов, кроме ТКО | Организации, ИП |

| Работа с ТКО | Региональные операторы |

| Деятельность на стационарных объектах 1-3 категории | Организации, ИП |

| Производство или импорт товаров и упаковок, которые утилизируются после использования | Организации, ИП |

| Производство или ввоз колесных транспортных средств или шасси | Организации, ИП |

| Приобретение транспортных средств у лиц, которые не заплатили сбор по утилизации | Организации, ИП |

Например, транспортные компании, использующие грузовики, налогом не облагаются, потому что транспортное средство не является стационарным источником выбросов.

Каждое облагаемое налогом лицо обязано встать на учет в местном отделении налоговой службы за 30 дней с момента постановки на государственный учет. Росприроднадзор в течение 10 дней передает в ИФНС данные по новым объектам, отрицательно влияющим на окружающую среду. Разделение по учету следующее:

- Росприроднадзор учитывает объекты;

- ФНС – налогоплательщиков.

Для видов деятельности, относящихся к 4 категории, необходимо получение соответствующего подтверждения. Общее число объектов в России, оказывающих негативное влияние на экологию, – более 250 тысяч.

Объекты обложения

Рассмотрим, предметы, выступающие в качестве объекта к налоговому расчету:

- сбросы в водоемы стоков, где имеются вредные вещества согласно Списку;

- выбросы в атмосферу, производящие стационарными источниками загрязнений и добавленными в перечень опасных веществ;

- появление по итогу бизнеса компании, хранение, закапывание, нагромождение отходов в зависимости от классности опасности.

В ситуации финансирования вредного бизнеса из бюджета независимо от его уровня, то его будут считать как объект, пагубно влияющий на экологию.

Если Ваш бизнес не осуществляет вредных выбросов, уплачивать налог не нужно, однако потребуется доказательство экологичности производства. При сборе вредных отходов для последующего обезвреживания на протяжении не более, чем 11 месяцев, объект для обложения налога отсутствует.

Как сдать отчетность в Росприроднадзор

Напомним: существует два способа сдать электронную отчетность в РПН.

Первый: купить сертификат электронной подписи в одном из аккредитованных удостоверяющих центров, сформировать и подписать отчетность, после чего самостоятельно загрузить ее на приемный шлюз Росприроднадзора.

Второй: подключиться к системе для сдачи отчетности, в которой можно заполнить отчет с использованием всех актуальных параметров. Заполнить и проверить, а потом отправить его на сайт РПН.

Сдача отчетности через систему имеет два больших преимущества.

Вам не придется самостоятельно «стучаться» на приемный шлюз РПН. Как показывает практика сдачи отчетности в РПН, шлюз может работать с серьезными перебоями. Поэтому велика вероятность, что вам придется потратить не один час для успешной загрузки отчетов. А вот при сдаче через систему вы один раз отправляете отчет на сервер оператора электронного документооборота (ЭДО), и дальше робот сам грузит его на шлюз РПН.

При сдаче отчета через систему оператор ЭДО фиксирует время загрузки отчета. А это дает вам документ, который подтверждает, что вы сдали отчет в определенное время. Это очень пригодится в случае возникновения спора о времени сдачи отчета. Судебная практика показывает, что при наличии подтверждения от оператора ЭДО, суды обычно принимают решения в пользу декларанта.

Новый экологический налог в 2021 году

Текущая ситуация показывает, что сбор за нарушение и нанесение вред экологии не выступает налогом, но все поступления по нему направляются в федеральный бюджет. Налогооблагаемая база нового налога имеет шансы быть сверхобширной, так как в нее попадет величина сбросов вредных веществ в атмосферу, воду и огромное количество отходов в результате производства.

Сбор не обеспечивает финансирование в должном объемы местных мероприятий на поддержание экологии регионов, и в итоге государство вынуждено выделять деньги за счет других статей бюджета. Следовательно, сборщика платежа решили изменить на ФНС, так как данный орган с успехом демонстрирует положительную динамику финансирования бюджета. Однако Росприроднадзор отмечает, когда у него заберут функцию сбора налога, то эти средства явно не попадут на восстановление экологии. Но факт остается фактом: авторитет Росприроднадзора не сопоставим с налоговым органом.

Новый экологический налог в 2021 году согласно мнению авторов проекта повысит доходную часть бюджета благодаря исчислению величины оплаты, используя требуемые цифры бюджетных на защиту и рекреацию окружающей нас природы.

База налогообложения

Решено, что база для расчета сумм платежей будет представлять собой величину или величину сбросов опасных веществ в атмосферу от стационарных источников или в водные ресурсы, если они попали туда в результате использования воды.

Принято брать за базу всю величину по факту образовавшихся отходов производства и использования компании за минусом веса отходов, которые по факту были ею переработаны или использованы.

Экологический налог и экологический сбор: разница

В таблице наглядно представлены основные отличия между старым и новым понятиями, взимаемых с нарушителей экологии.

| Критерии | Налог | Сбор |

| Нормативный акт | Налоговый кодекс | Общее законодательство в налоговой сфере и Постановления Правительства |

| Сфера поступления | Доходы бюджета от налогов | Неналоговый сбор |

| Сфера расходования | Распределение на абсолютно разнообразные требования | Применение для конкретной цели |

Внедрение налога на экологию основывается на успешной практике многих стран, где он действует эффективно достаточно долгое время.

Срок подачи декларации

По законопроекту предусмотрено, что налоговым и отчетным периодом будет 1 год. Таким образом, направлять декларацию в органы ФНС по месту регистрации компании будут в том году, который следует за отчетным, а платить его не позже 1 марта года после налогового периода.

Авторы видят способ снизить сумму налога за счет расходов на принятие мер, снижающих отрицательное влияние на окружающую среду. Компания вправе получить налоговый вычет, если документально подтвердит понесенные ею расходы и покажет результат проведенных мер. Предполагается, что величина ставок в следующем году будет приравнена к показателю ставки за негативное воздействие на окружающую среду (далее НВОС), но есть оговорка, что она будет корректироваться ссылаясь на инфляцию в стране.