ПИФы акций Сбербанка

Фонд Российских акций

Фонд инвестирует в акции российских компаний, обладающих достаточной ликвидностью и высоким потенциалом роста. Он рассчитан на инвесторов, которые толерантны к высокому уровню риска. Структура по секторам выглядит так:

- энергоносители – 45,4%;

- финансы – 18%;

- природные ресурсы – 15,4%;

- коммуникации – 11,9%;

- товары длительного спроса – 6,8%;

- прочее – 1,3%;

- денежные средства – 1,2%.

Для инвестирования выбираются активы с привлекательным соотношением риска к доходности и с возможностью роста курсовой стоимости. Список самых крупных позиций в структуре ПИФа – Лукойл (10,2%), Новатэк (10,1%), Яндекс (10%), Роснефть (9,3%), Сбербанк (9,1%) и другие компании.

За один месяц в среднем ПИФ показывает доходность на уровне 18,05%, за год показатели неутешительные (-41,61%), в долгосрочной перспективе за 3 года фонд также показывает отрицательную доходность (-16,69%). Стоимость одного пая – около 10 тысяч рублей.

Минимальная сумма вложений для первой покупки паев – 100 рублей. Надбавка при покупке паев – 0% при использовании Сбербанк Онлайн, 0,5% при покупке в офисе ПАО Сбербанк или Управляющей компании при вложении свыше 3 млн рублей и 1% при вложении до 3 млн. Комиссия за управление составляет 3,2%.

Фонд «Природные ресурсы»

Фонд ориентируется на долгосрочный прирост капитала и инвестирует в компании, занимающиеся добычей и переработкой природных ресурсов. Фонд фокусируется на нефтегазовом, металлургическом и горно-добывающем секторах экономики. В активах ОПИФ можно найти такие компании как Лукойл (10,6%), Газпром нефть (10,4%), Новатэк (10,2%), Роснефть (10,1%) и другие. Структура активов фонда выглядит так:

- энергоносители – 67,9%;

- природные ресурсы – 30,8%;

- денежные средства – 1,3%.

Фонд акций с выплатой дохода

Фонд занимается инвестированием в диверсифицированный портфель акций российских компаний, его главная особенность – ежеквартальные выплаты дохода, которые поступают на банковский счет. Инвестор зарабатывает на росте стоимости доли и получает регулярный доход, а также самостоятельно решает, как распорядиться выплатами – инвестировать их повторно или потратить.

Активы для фонда выбираются на основе тщательного фундаментального анализа. Они должны обладать привлекательным соотношением ожидаемой доходности и риска. В фокусе находятся акции, которые обеспечивают дивидендную доходность на уровне выше среднерыночной.

Минимальная сумма вложений для покупки паев – от 50 тысяч рублей, при этом не важно, инвестируете вы через Сбербанк Онлайн, в личном кабинете/мобильном приложении Управляющей компании или в офисе ПАО Сбербанк или УК. Комиссия за управление – 2,5% в год от стоимости активов

Надбавки стандартные, а значения скидок здесь немного отличаются от привычных: 3,0% (при владении паями 2 года), 2,5% (3 года), 1,5% (4 года), 0,5% (5 лет), 0% (более 5 лет)

Комиссия за управление – 2,5% в год от стоимости активов. Надбавки стандартные, а значения скидок здесь немного отличаются от привычных: 3,0% (при владении паями 2 года), 2,5% (3 года), 1,5% (4 года), 0,5% (5 лет), 0% (более 5 лет).

Открытые ПИФы облигаций

Если цель клиента заключается не только в получении дохода выше, чем при размещении средств на вкладе, но и в защите от инфляции и минимизации рисков и убытков, то ему стоит обратить внимание на ПИФы облигаций. Есть достойные предложения с высокой доходностью ПИФов от “Сбербанка”:

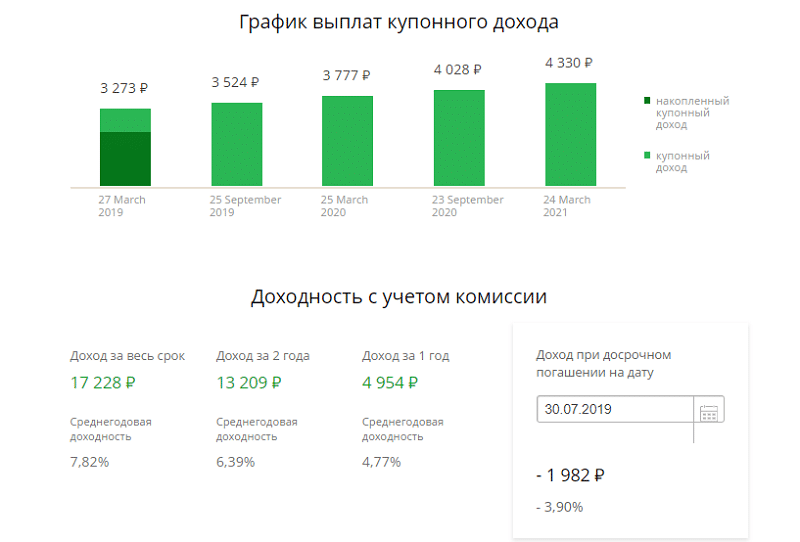

- “Илья Муромец”. Этот ПИФ создан для инвестирования капитала в номинированные в рублях гособлигации эмитентов нашей страны. Структура ПИФа “Илья Муромец” пересматривается в соответствии с ситуацией на рынке нашей страны. Для вложения средств выбираются активы с привлекательным соотношением риска и доходности. Все ценные бумаги выбираются на основе анализа финансового состояния компаний-эмитентов. В портфель включаются перспективные ценные бумаги с возможностью роста их стоимости за счет изменения рейтингов или финансового положения компаний-эмитентов. Этот ПИФ является лидером по доходности за 2015 год среди открытых ПИФов облигаций с СЧА более ста миллионов рублей.

- “Перспективные облигации”. Частные средства вкладываются в рублевые облигации с высокой доходностью. В ПИФ входят ценные бумаги с перспективными прогнозами роста, выпущенные Министерством финансов РФ (ОФЗ), российскими корпорациями и региональными властями. Вложения в фонд дают возможность заработать за счет роста цены бумаг и получения процентных платежей. Цель ПИФа “Перспективные облигации” заключается в получении доходности выше, чем от размещения средств на вкладах в рублях. Стратегия инвестирования средств в данном фонде подходит для инвесторов, ожидающих получение дохода при нормальном уровне риска.

- “Еврооблигации”. Средства частных инвесторов вкладываются в еврооблигации, номинированные в разных валютах, но при условии распределения валютных рисков. Портфель фонда распределен по компаниям-эмитентам и секторам экономики. В портфель включаются облигации после анализа финансового состояния и перспектив роста компаний-эмитентов. У ПИФа стратегия направлена на регулярное изменение портфеля и его структуры для минимизации рисков.

- “Глобальный долговой рынок”. ПИФ рассчитан на получение дохода от вложения в долгосрочные бумаги при минимизации риска.

- “Денежный”. Стратегия ПИФа направлена на получение прибыли от вложения средств во вклады банков нашей страны и краткосрочные облигации различных эмитентов.

Компания “Сбербанка” по управлению активами доходность ПИФов облигаций показывает следующую:

| С начала года | За год | За два года | За три года | |

| “Илья Муромец” | 1,76% | 9,82% | 22,85% | 43,55% |

| “Еврооблигации” | 4,44% | 7,98% | -1,21% | 44,46% |

| “Глобальный долговой рынок” | 2.85% | 8.57% | -2.71% | 28.51% |

| “Денежный” | – |

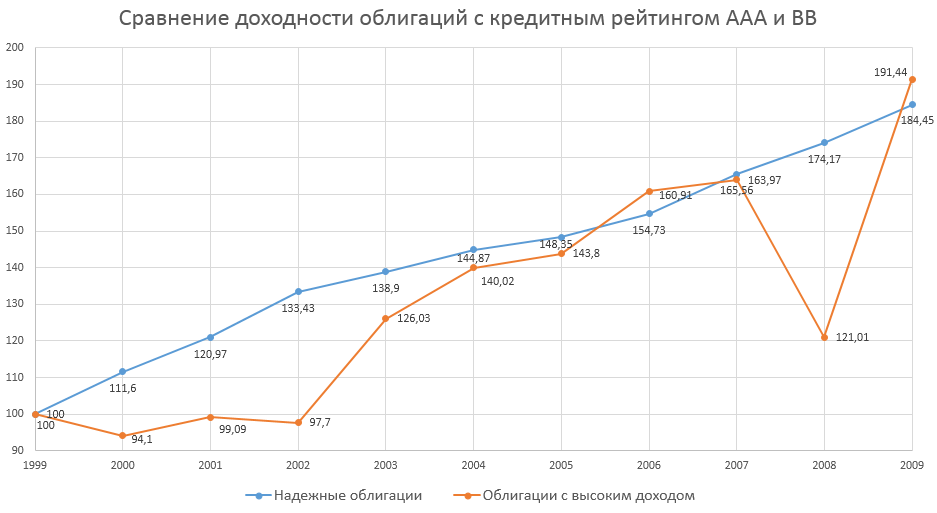

Структуры и проценты доходности всех ПИФов можно посмотреть на официальном сайте. Например, структура ПИФа “Илья Муромец” со стабильно растущей доходностью ПИФа “Сбербанка” на графике ниже.

Условия вложения частных средств инвесторов в фонд:

- Сумма вложений должна составлять минимум в личном кабинете, мобильном приложении одну тысячу, в офисе – пятнадцать тысяч рублей.

- При приобретении паев берется комиссионный сбор в размере одного процента при вложении средств до трех миллионов рублей и половина процента при вложении средств свыше трех миллионов.

- При погашении паев берется комиссионный сбор в размере двух процентов при инвестировании до полугода, в размере одного процента при инвестировании от полугода до двух лет, ноль процентов при инвестировании от двух лет.

Официальный сайт Сбербанка

- Снижает нагрузку на отделения банка за счет широких возможностей системы;

- Позволяет открывать вклады и брокерские счета прямо с мобильного устройства;

- Легко подать заявку на кредит или ипотеку;

- Решить любой вопрос без звонков в службу технической поддержки.

На самом деле, функционал официального сайта значительно шире. Все возможности появляются после регистрации и начала использования личного кабинета.

Личный кабинет

Личный кабинет – удобное решение для всех клиентов. Для регистрации потребуется наличие данных от Сбербанк Онлайн. Получить их можно через любой банкомат, при наличии банковской карты Сбербанка.

Кабинет клиента продуман до мелочей. Все пункты меню расположены таким образом, чтобы клиент мог разобраться в них за несколько минут.

Личный кабинет реализован как для ПК, так и для мобильных устройств. Благодаря такому решению появилась возможность инвестировать средства из любой точки мира. В ЛК удобно отслеживать накопления, а также получать предварительную доходность по вкладу.

В разделе «Инвестиции» можно получить информацию обо всех купленных активах, а также узнать потенциальную прибыль.

Информация о доходности обновляется ежеминутно, поэтому можно в режиме реального времени получить актуальный процент по прибыли.

Сбербанк реализовал сразу несколько мобильных приложения для максимального удобства. Всего существует 3 ПО – Сбербанк. Онлайн, Сбербанк управление активами и Сбербанк Инвестор. Если первое приложение реализовано для того, чтобы легко и быстро оплачивать счета, переводить средства и узнавать баланс, то остальные два можно считать профессиональными инструментами инвестора.

Сбербанк управление активами предназначен для покупки и продажи паев. Такие инвестиции являются менее рисковыми, благодаря совокупности акций сразу нескольких компаний. Но, если акции подобраны неправильно, то можно остаться в убытках. Здесь все зависит от правильно собранного инвестиционного портфеля, поэтому проверяйте каждый пай самостоятельно.

Сбербанк Инвестор позволяет торговать на фондовом рынке, а также предоставит доступ к доверительному управлению.

Смотрите видео знакомство с приложением Сбербанк Инвестор

Будьте внимательны! Всегда оценивайте статистику предыдущих лет по доверительному управлению, в противном случае можно потерять вложенные средства в кратчайшие сроки. Старайтесь найти максимум информации о спекулянтах, которые занимаются инвестициями на постоянной основе.

Правильно собранная информация позволит вложить средства с наибольшей выгодой. Конечно, самостоятельная торговля способна принести более высокие результаты, поэтому рекомендуется изучить основы и понять принципы торговли.

Лучше положить деньги на счет в банке?

Люди по своей природе недоверчивы и консервативны.

В этом нет ничего плохого – это инстинкты самосохранения, заложенные природой. То же самое касается отношения к облигациям, в том числе и от «Сбербанка». Многие, видя небольшой процент дохода по ним, разочаровываются и делают неправильные выводы.

На самом деле у облигации «Сбербанка» доходность выше, чем у банковского вклада, даже если их процент одинаковый. Обман? Вовсе нет.

Если прочитать договор по вкладам, то сразу становится все понятно: за досрочное снятие денег удерживается почти половина процентов. В жизни часто бывает, что деньги нужны срочно – на этом и играют банкиры, зазывая повышенными процентами, но прописывая дополнительные условия. Конечно, есть вклады, где разрешается досрочно снимать деньги, но процент по ним составляет не более 5%. Напомним, инфляция за 2015 год составила около 12%, так что люди, которые откладывают на завтра в банке деньги, фактически теряют их, в отличие от транжир, покупающих все и сразу (не в кредит, конечно).

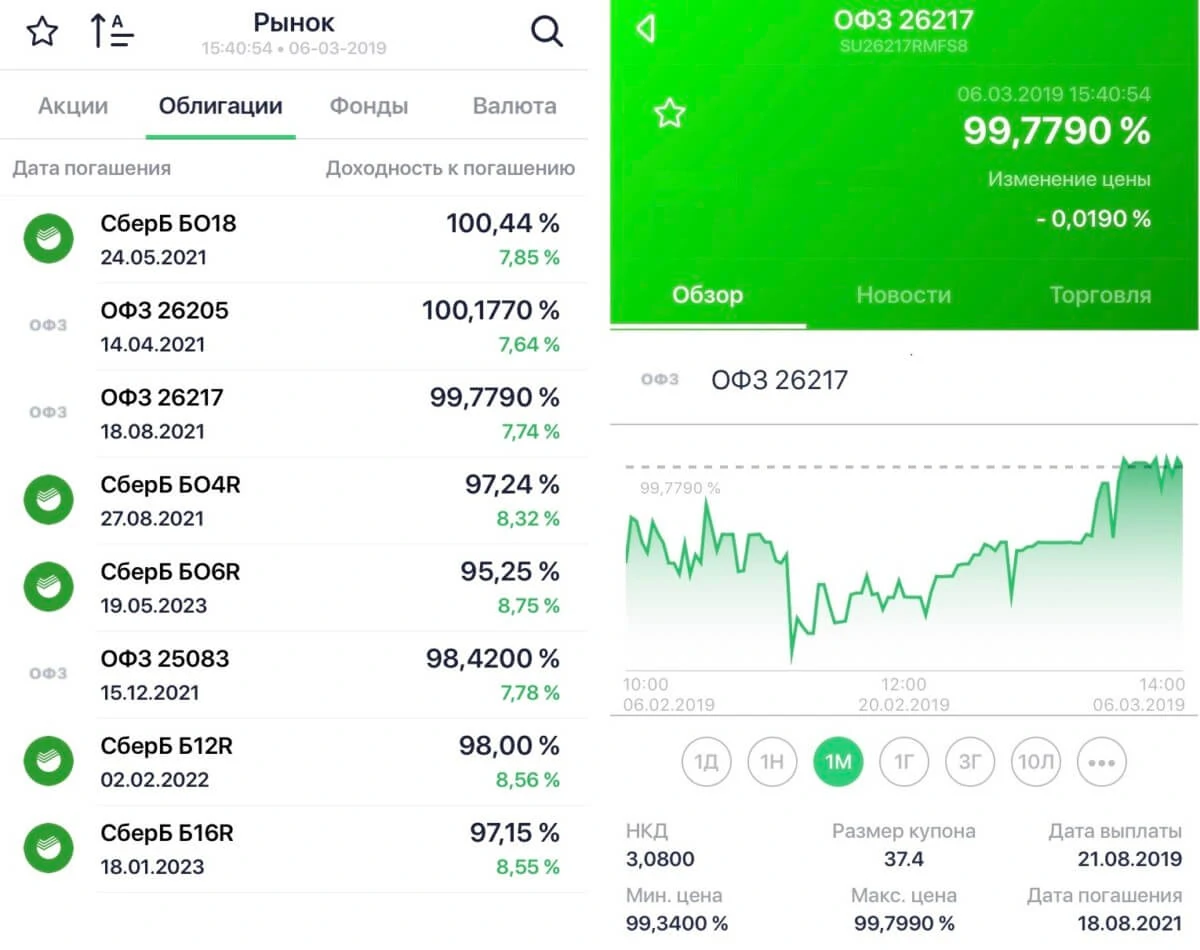

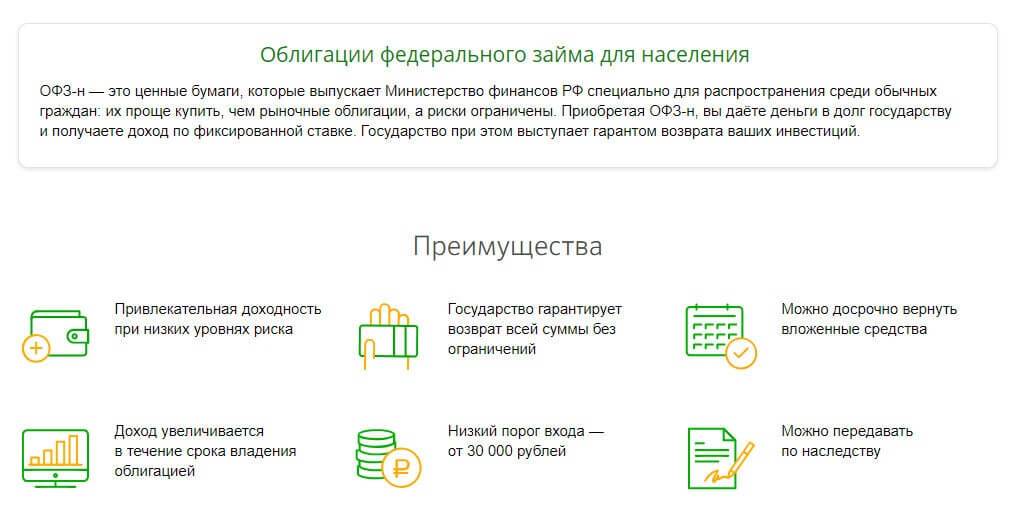

Какие облигации можно приобрести в Сбербанке

В настоящее время Сбербанком выпускаются рублевые облигации, еврооблигации и облигации федерального займа. Стандартным является номинал в 1000 валютных единиц. Информация о планируемом размещении выкладывается на официальных сайтах, имеющих отношение к группе компаний Сбербанка, и в печатных изданиях. Если вы желаете стать инвестором, за этой информацией надо следить. Выпуск и размещение ценных бумаг банка происходит быстро. В течение первого дня выпуска производится размещение до 70% всех бумаг, поступающих для свободной реализации.

Еврооблигации Сбербанка

Для привлечения инвесторов на международных рынках этот банк осуществляет выпуск ценных бумаг за пределами России. Они называются еврооблигациями и номинируются в евро и долларе. Для этой цели была создана дочерняя структура SB Capital в Люксембурге. Размещение бумаг происходит на Лондонской фондовой бирже. Для поиска инвесторов и управления продажами своих ценных бумаг Сбербанк привлекает как букраннеров ведущие мировые банковские структуры. Доходность по этим облигациям составляет до 12% годовых.

Рублевые

Большой ассортимент выпускаемых Сбербанком бумаг позволяет инвесторам с различными возможностями приобрести надежные и доходные инструменты. В зависимости от вида, различается и минимальный порог входа в сделку по их приобретению. Для облигаций федерального займа ОФЗ эта минимальная сумма покупки составляет 30 тысяч рублей. При номинальной цене 1000 рублей минимальное количество составит 30 штук. Полезная информация:

- Сведения о ценных бумагах размещены на многочисленных сайтах фондовых бирж, брокеров и посредников.

- Они варьируются по сериям выпуска, валюте, срокам действия и доходности.

- 17-боб, 18-боб или 37-боб говорит о том, что это биржевые бумаги на предъявителя с купонным процентом в документарном виде на конкретного предъявителя, где первая цифра указывает серию выпуска.

Облигации федерального займа

В капитале Сбербанка больше 50% – государственные средства. Ему правительство России в лице Минфина поручает задачи размещения федеральных займов для привлечения в казну государства свободных денежных средств инвесторов. К покупке гособлигаций допускаются только сертифицированные компании. В 2019 году банк провел дополнительный выпуск этих ценных бумаг серии ОФЗ-н, в которой буква «н» говорит о назначении для покупки народом, а не только операторами фондового рынка. В отделениях Сбербанк Премьер купить такие бумаги имеет возможность любой желающий.

Подводные камни ОИС

Во-первых, ОИС – это не облигации в чистом виде. А структурный продукт.

Упрощенно смысл работы в следующем: часть денег вкладывается в инструменты с фиксированным доходом (вклады, облигации). Чтобы гарантировать клиентам возврат капитала (типа 90% вложенных денег по ставке 5% годовых за 2 года вырастает до 100%).

Остальные деньги идут в рисковую часть – покупка деривативов (фьючерсы или опционы) на базовый актив. Если сценарий (ставка) стратегии не исполняется – деньги сгорают. И клиент получает только первоначальные вложения. Если ставка срабатывает – полученная прибыль делится между клиентом и банком.

Чувствуете как “все справедливо”. Все риски по ИОС на себя берет клиент. А прибылью обязательно нужно делится.

Второе. Гарантия сохранности капитала. Да, Сбербанк обещает погасить облигации по номиналу в конце срока (если что-то пойдет не так). Но в этот расчет не входит комиссия за вход. Хоть и небольшая (0,31% от стоимости облигаций), но она есть. В итоге может получиться, что инвестор получит отрицательную доходность.

Добавьте сюда обесценение капитала (инфляцию) за время жизни купленных ИОС. И получается двойной убыток.

Третье (для меня самое главное). Вероятность положительного исхода. Указанная в продуктах Сбера потенциальная доходность стратегии – является максимальной. Для ее получения нужно постоянное выполнение всех заданных условий. Шаг вправо-влево сразу сильно снижает прибыльность.

И может получиться, что при заявленной высокой потенциальной доходности, ИОС проиграют обычным облигациями.

Четвертое. Низкая ликвидность. ИОС является биржевыми (торгуются на бирже). И в теории, при необходимости можно продать их в любое время. На практике это сделать достаточно сложно. В виду практически полного отсутствия покупателей (по справедливой цене).

То есть по факту, покупая ОИС, вы должны будете просидеть в бумагах до конца срока (несколько лет). Напомню, что обычные облигации можно продать в любое время. С сохранением накопленного дохода (НКД).

Что такое инвестиционная (биржевая) облигация

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

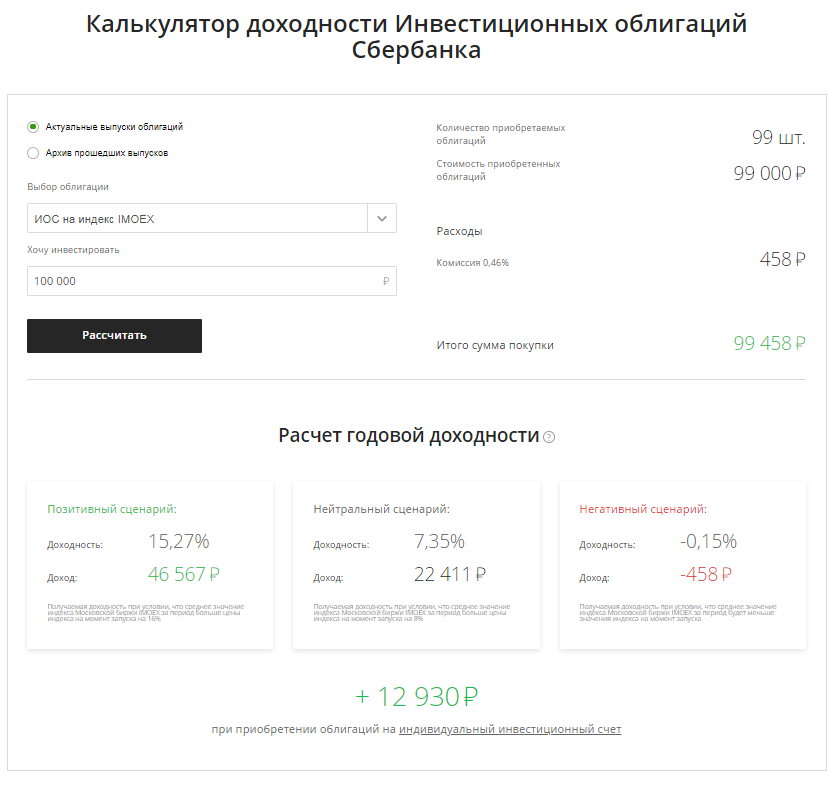

В декабре 2016 года Сбербанк открыл книгу заявок на биржевые структурные облигации, которые он назвал Инвестиционными облигациями (ИОС). Их доходность привязана к различным индикаторам: индексы, курсы валют, акции, котировки товаров, процентные ставки и др. ИОС предусматривают гарантированную выплату номинальной стоимости при погашении в конце срока обращения. Продукт доступен для покупки в рамках ИИС.

При досрочном погашении получение дополнительного дохода не предусмотрено, выплачивается только базовый купон. Возврат 100% номинала при этом не гарантируется, продажа происходит по рыночной цене. Кроме того, условием досрочного погашения является наличие спроса со стороны других участников торгов. Ставка фиксированного купона известна заранее. А вот размер дополнительного дохода (т.н. условный купон) является плавающей и зависит от того, к какому рыночному индикатору он привязан.

Первый выпуск 2016 года был объявлен в объеме 1 млрд руб. (1 млн облигаций), срок обращения – 6 мес. Выплата купона была обусловлена курсом доллара на дату погашения. С тех пор было погашено несколько выпусков. Начав с 1 млрд рублей, Сбербанк вошел во вкус, и на 2019 год запланировал нарастить объем выпусков структурных облигаций до 60 млрд рублей. Примеры структурных облигаций ИОС представлены ниже.

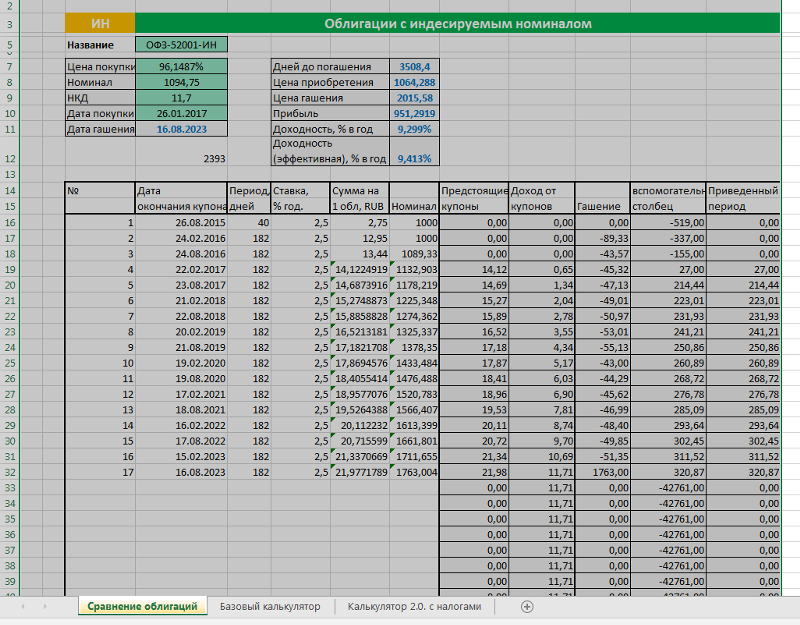

ИОС с привязкой доходности к средней стоимости обыкновенных акций Сбербанка

| Номинал облигации | 1 000 руб. |

| Срок обращения | 3,5 года (1 282 дней) |

| Расчет дохода | Доход определяется по средней цене акций за период. Даты оценки: 28.03.2019. Дата промежуточной оценки — 1-ое рабочее число каждого месяца. Дата конечной оценки 01.09.2022 |

| Потенциальная доходность | 11.68% – по данным калькулятора на официальном сайте |

| Комиссия УК | 0.01% |

| Возможность досрочной продажи | В любой день торгов на МосБирже по рыночной цене |

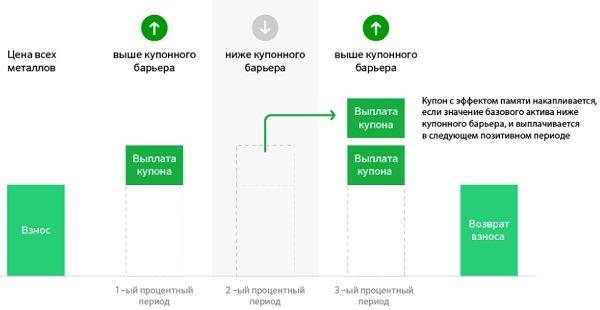

ИОС c эффектом памяти (купон накапливается и выплачивается в следующем периоде, когда условия выплаты сработают). Купон привязан к динамике цен на цветные металлы (медь, никель, палладий, цинк).

| Номинал облигации | 1 000 руб. |

| Срок обращения | 3 года |

| Расчет дохода | Купон 11%, рассчитывается с учетом изменения курса рубля к USD, выплачивается в конце каждого процентного периода при условии, что цена каждого из металлов на дату оценки равна или выше 95% от цены металла на 1 марта 2019 года. Даты оценки (окончание процентного периода): 21.02.2020, 22.02.2021, 14.03.2022 |

| Потенциальная доходность | 7.41% – по данным калькулятора на официальном сайте |

| Комиссия УК | 0.01% |

| Возможность досрочной продажи | В любой день торгов на МосБирже по рыночной цене |

О том, как работает купон с эффектом памяти, показано на картинке ниже:

ИОС c эффектом памяти. Купон привязан к котировкам акций премиальных автопроизводителей (BMW, DAIMLER, PORSCHE)

| Номинал облигации | 1 000 руб. |

| Срок обращения | 3 года |

| Расчет дохода | Купон 11%, рассчитывается с учетом изменения курса рубля к USD, выплачивается в конце каждого процентного периода при условии, что цена акций на дату оценки равна или выше 90% от цены акций на 5 марта 2019 года. Даты оценки: 09.03.2020, 09.03.2021, 28.03.2022. Выплата купона: 16.03.2020, 16.03.2021, 04.04.2022 |

| Потенциальная доходность | 7.41% – по данным калькулятора на официальном сайте |

| Комиссия УК | 0.01% |

| Возможность досрочной продажи | В любой день торгов на МосБирже по рыночной цене |

Что такое ИОС: облигация или структурная нота?

При разборе ИОС напрашивается сходство с другим продуктом – структурной нотой с полной или частичной защитой капитала.

В случае с представленным на картинке юбилейным выпуском, банк прогнозирует повышение ключевой ставки ЦБ и на то, что платить инвесторам 11.77% ему не придется. На момент запуска продукта были в разгаре ожидания американских санкций. Это должно означать, что рубль пойдет вниз и ставка Центрального Банка будет повышена. Поскольку санкции были отложены, а инфляция держится в пределах заявленной ЦБ, у инвесторов, купивших юбилейный выпуск, есть неплохой шанс получить повышенный доход.

Владелец инвестиционной облигации получает профит, если в расчетную дату котировки базового актива пересекают определенный условиями рубеж или находятся в оговоренном ценовом коридоре. В некоторых бумагах, например, погашенном выпуске СберБ Б28R, чем ближе курс доллара к установленному значению, тем выше купон. Но, если котировки двинутся в нужную для инвестора сторону, но при этом превысят определенный порог (выйдут из коридора), выплаты купона не будет. Инвестор получит номинал и фиксированный купон 0.01% годовых.

Таким образом, инвестору предлагается сыграть в «угадайку» и померяться со Сбербанком аналитическими способностями. На развитых рынках, а вслед за ними и на российском, подобные комбинированные продукты используются давно. ИОС действительно похожи на структурную ноту с зашитым в ней опционом, когда сделанная ставка на рост/падение либо срабатывает, либо нет. Гарантия доходности не подтверждается и текстом договора. В примечаниях к его пунктам читаем:

И далее: «Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах. Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов».

В последнее время Сбербанк стал выпускать структурные облигации, фиксированный купон которых выше, чем 0.01. Это по идее должно повысить интерес инвесторов, которые получают шанс хотя бы частично компенсировать инфляцию. Например, 26 февраля 2019 Мосбиржа зарегистрировала новый выпуск ИОС_PRT_VOLCTRL-60m-001Р-63R с базовым купоном 0.62% годовых и дополнительным доходом, привязанным к волатильности ставки LIBOR (определяется по стоимости паев фонда, торгуемого на NYSE). 2 апреля 2019 размещаются облигации выпуска ИОС-GOLD_FIX-182d-001Р-66R, привязанные к котировкам золота. Их фиксированный купон составляет уже 4.62% годовых.

Условия по облигациям Сбербанка

Стандартными условиями являются сумма номиналом 1000 рублей, евро или долларов, и срок размещения 5 или 10 лет. Количество бумаг каждого выпуска лимитировано, а при хорошем предложении и наличии большого числа участников проводятся аукционы по их продаже. Аукцион выигрывает тот участник, который предложит большую цену. Организация продаж ОФЗ-н возложена на отделения Премьер.

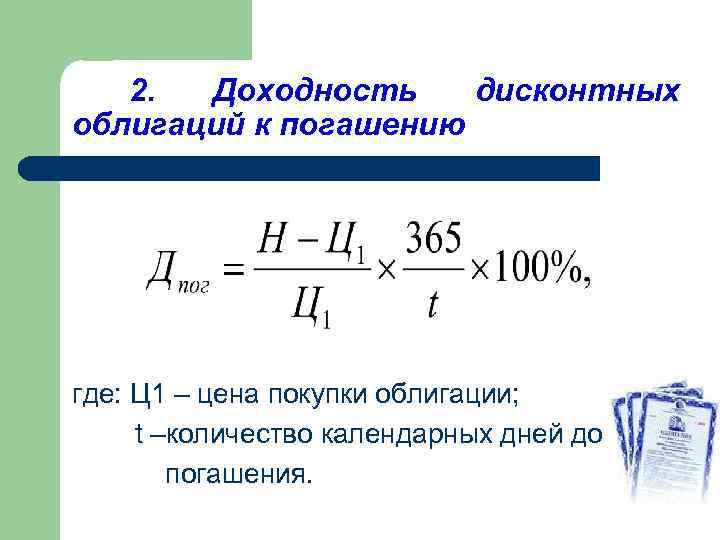

Доходность

Годовая доходность или купон составляет от 9 до 10%, по еврооблигациям этот показатель находится на уровне 5-6%. Это хороший уровень доходности, если учесть уровень процентных ставок по депозитам в российских банках на уровне 3-7,5%

Очень важно то, что указанный купон фиксируется на все время размещения ценной бумаги. Облигации Сбербанка дают дополнительные возможности для многих россиян вложить свои свободные средства в надежный долгосрочный актив, приносящий пассивный доход

Срок погашения

При выпуске и реализации указывается точный срок обращения в сутках: он составляет от 3 до 10 лет, но бывают выпуски на срок до 20 лет. По истечении этого срока держатель бумаг должен вернуть их банку для погашения. Сбербанк обязан выплатить их предъявителю сумму, равную номиналу. При неустойчивой внутренней валюте более выгодна покупка еврооблигаций. На коротких сроках покупка рублевых бумаг выгоднее с точки зрения большего значения процентной ставки.

Какие ещё облигации можно приобрести в Сбербанке?

Немалую популярность имеют и другие облигации Сбербанка, доходность на 2022 год по этим видам продукта значительно превышает простые инвестиционные вклады. Облигации представляют собой долговые обязательства, которые, попадая под определённые ФЗ, приобретают статус ценных бумаг, вследствие чего их приобретения без привлечения брокерских услуг невозможно.

Сейчас доход с инвестирования средств в облигации значительно выше обычных вкладов. Этот факт легко подтверждаете путём сравнения процентной ставки, установленной на каждый вид продукта, и если для вкладов он составляет от 3 до 7% годовых, то для облигаций это значение колеблется в промежутке от 6 до 12% в год. Разница очевидна.

Облигации Сбербанка, имеющиеся в обороте можно разделить на две категории: рублёвые и валютные.

- Рублёвые облигации представлены в четырёх вариантах. Три из них были эмитированы совсем недавно в течение 2016-2017 года, один несколько раньше. Все они рассчитаны на длительный период оборота, в среднем около 10 лет. Доходность этих облигаций находится в пределах 9-12% годовых. Некоторые облигации невозможно купить на бирже, они доступны только в Сбербанке. Облигации Сбербанка представляют собой пассивный доход объем, которого зависит от величины инвестируемых средств.

- Еврооблигации – ценные бумаги, номинированные в иностранной валюте. Они не представляют собой облигации иностранных партнёров, они просто реализованы в другой, более устойчивой валюте. Сбербанк может предложить 13 разновидностей таких ценных бумаг. Доходность по этим видам инвестиций находится на уровне 5,7% годовых. Это немного меньше, чем в рублёвых вариантах, но учитывая стабильность и низкий уровень инфляции, это отличный способ сохранить и немного приумножить валютные сбережения в краткосрочный период.

Покупка облигаций именно этой финансовой организации выгодно и разумно по разным причинам:

- высокий уровень надёжности;

- более высокий уровень дохода, в отличии от вкладов;

- можно продать, как только возникнет необходимость вернуть вложенные средства;

- возможность получения дохода не только в виде процентов, но и от разницы в цене.

Альтернатива

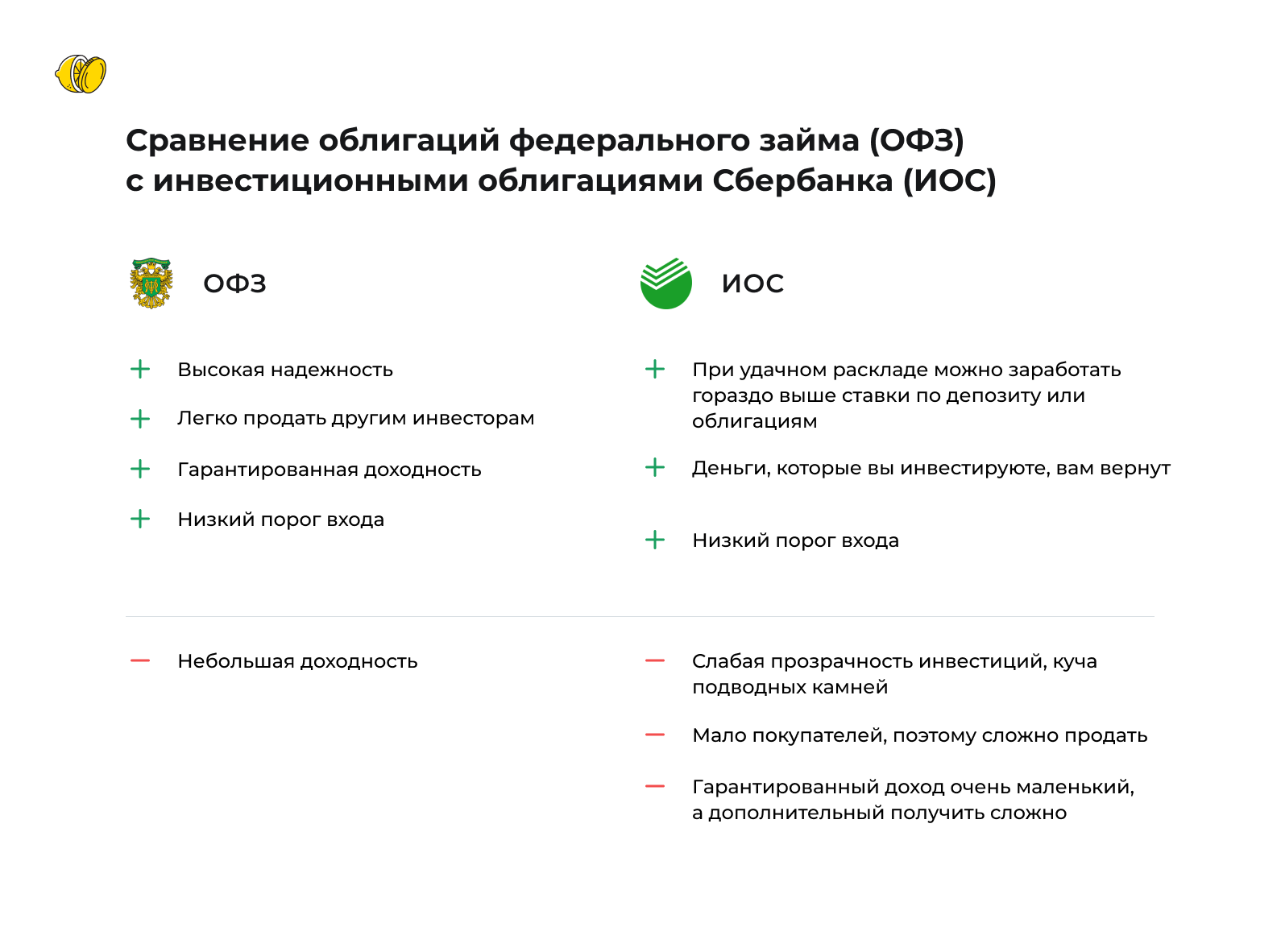

Серьезной альтернативой вложениям в облигации Сбербанка (учитывая критерии надежности и доходности) являются такие биржевые инструменты для физических лиц:

- облигации федерального займа ОФЗ-Н с длительным сроком погашения;

- облигации банков ВТБ, Альфа-банка, Росбанка, Россельхозбанка.

| Название | Доходность | Цена | Лет до погашения | Купон, руб | НКД, руб | Дата выплаты купона | Дата погашения |

| АльфаБО-13 | 6.2% | 99.8 | 8.3 | 26.43 | 12.78 | 2021-09-09 | 2021-09-13 |

| АльфаБО-14 | 0.5% | 102 | 8.3 | 41.14 | 19.89 | 2021-09-09 | 2021-09-13 |

| АльфаБО-15 | 7.0% | 100 | 8.5 | 34.16 | 2.44 | 2021-11-23 | 2023-05-25 |

| АльфаБО-16 | 5.2% | 101.72 | 10.2 | 38.89 | 26.28 | 2021-08-05 | 2022-02-07 |

| АльфаБО-17 | 5.3% | 101.29 | 10.3 | 47.37 | 17.96 | 2021-09-28 | 2021-09-30 |

| АльфаБО-18 | 6.6% | 99.99 | 10.6 | 32.41 | 24.93 | 2021-07-19 | 2023-01-18 |

| АльфаБО-20 | 7.0% | 100.02 | 11.0 | 34.16 | 2.44 | 2021-11-23 | 2023-05-25 |

| АльфаБО-21 | 7.1% | 97.76 | 11.4 | 29.58 | 10.18 | 2021-10-05 | 2023-10-11 |

| АльфаБО-22 | 7.5% | 96.3 | 11.5 | 28.58 | 1.72 | 2021-11-26 | 2023-11-30 |

| АЛЬФА БО40 | 6.6% | 99.13 | 11.8 | 30.83 | 17.52 | 2021-08-25 | 2024-02-28 |

| АЛЬФА БО39 | 5.3% | 100.52 | 11.8 | 36.85 | 18.32 | 2021-09-07 | 2021-09-09 |

| Альфа-Б2Р1 | 5.2% | 100.4 | 0.2 | 39.61 | 27.49 | 2021-08-02 | |

| АЛЬФА-Б2Р2 | 6.2% | 101.1 | 0.4 | 44.87 | 8.83 | 2021-11-01 | |

| АЛЬФА-Б2Р3 | 6.7% | 102.6 | 1.1 | 46.13 | 42.09 | 2021-06-23 | |

| АЛЬФА-Б2Р5 | 6.4% | 101.75 | 1.2 | 39.61 | 25.76 | 2021-08-10 | |

| АЛЬФА-Б2Р7 | 5.5% | 99.95 | 0.6 | 26.43 | 23.23 | 2021-06-29 | |

| АЛЬФА-Б2Р8 | 6.7% | 98.4 | 2.4 | 29.58 | 6.47 | 2021-10-28 | |

| АЛЬФА-Б2Р9 | 6.9% | 98 | 2.6 | 29.83 | 27.39 | 2021-06-22 | |

| АЛЬФАБ2Р10 | 7.1% | 97.99 | 2.7 | 31.08 | 18.35 | 2021-08-21 | |

| АЛЬФАБ2Р11 | 6.9% | 100.59 | 2.9 | 35.1 | 9.97 | 2021-10-16 |