Процесс формирования издержек

Издержки предприятия — это вся совокупность его расходов, имеющих различное целевое назначение, степень завершенности производственных процессов и результатов.

Издержки на производство и реализацию продукции делят на сферы, которые соответствуют фазам кругооборота вложенных средств (производство, снабжение, сбыт), и координируют каждую сторону деятельности фирмы, а также службы управления. На данной ступени происходит формирование комплексных затрат в зависимости от целевого назначения издержек.

Место затрат — это составная часть сферы издержек. Каждое место расходов, в свою очередь, включает одно или несколько центров затрат. Иными словами, место затрат характеризует функциональную сферу деятельности, связанную с издержками, а в узком понимании — обозначает часть определенной области расходов.

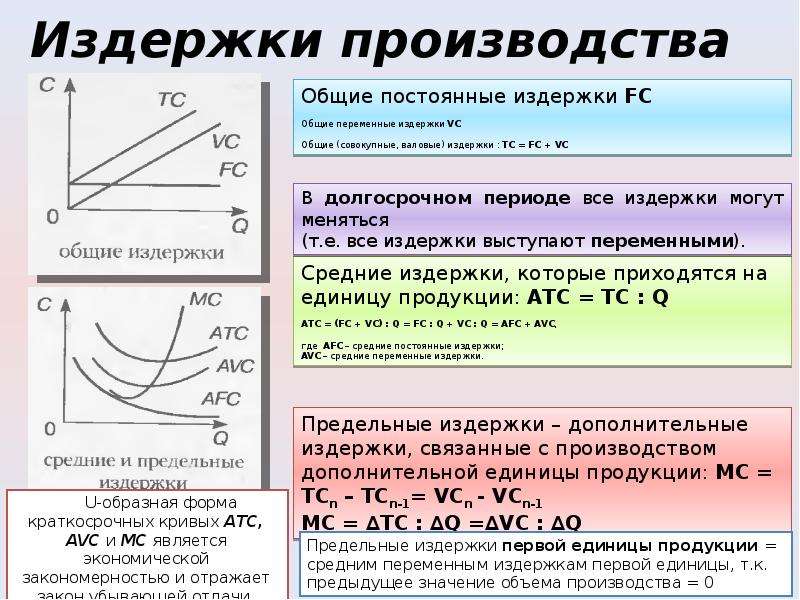

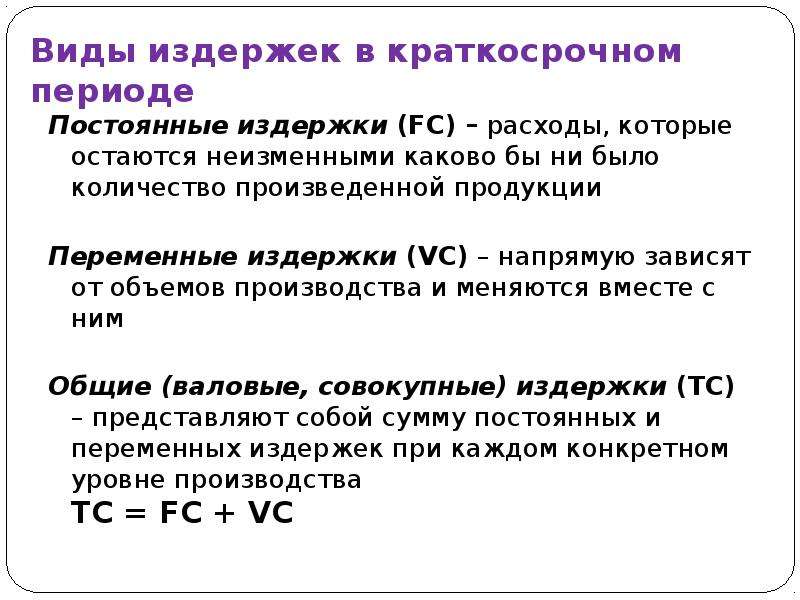

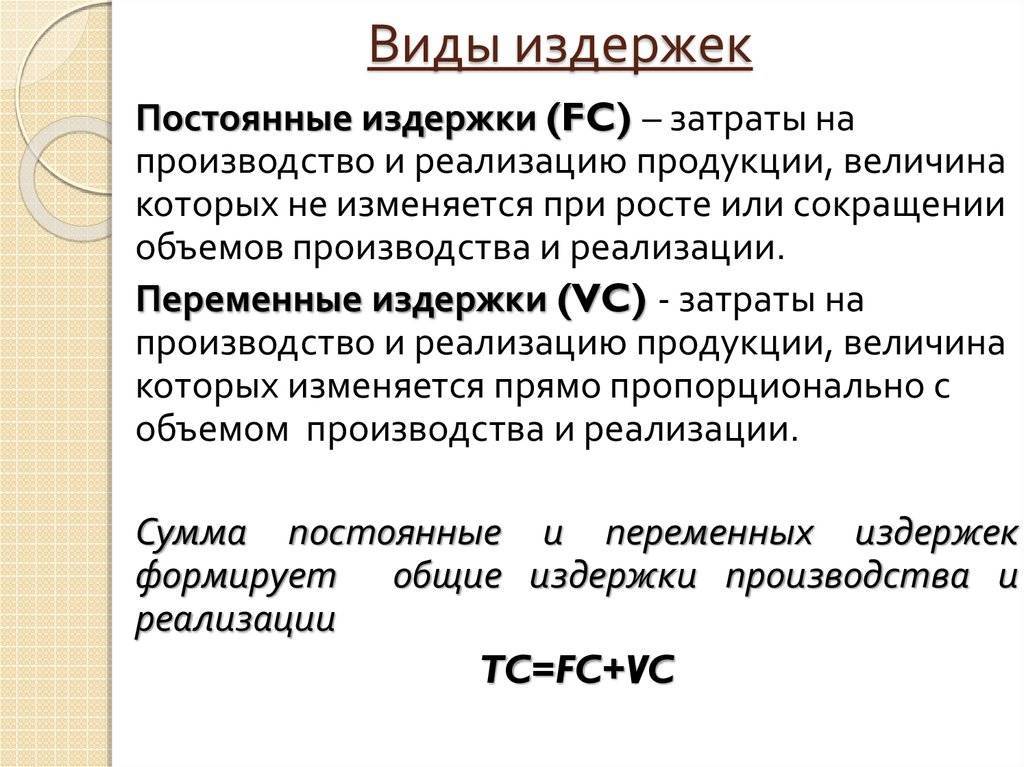

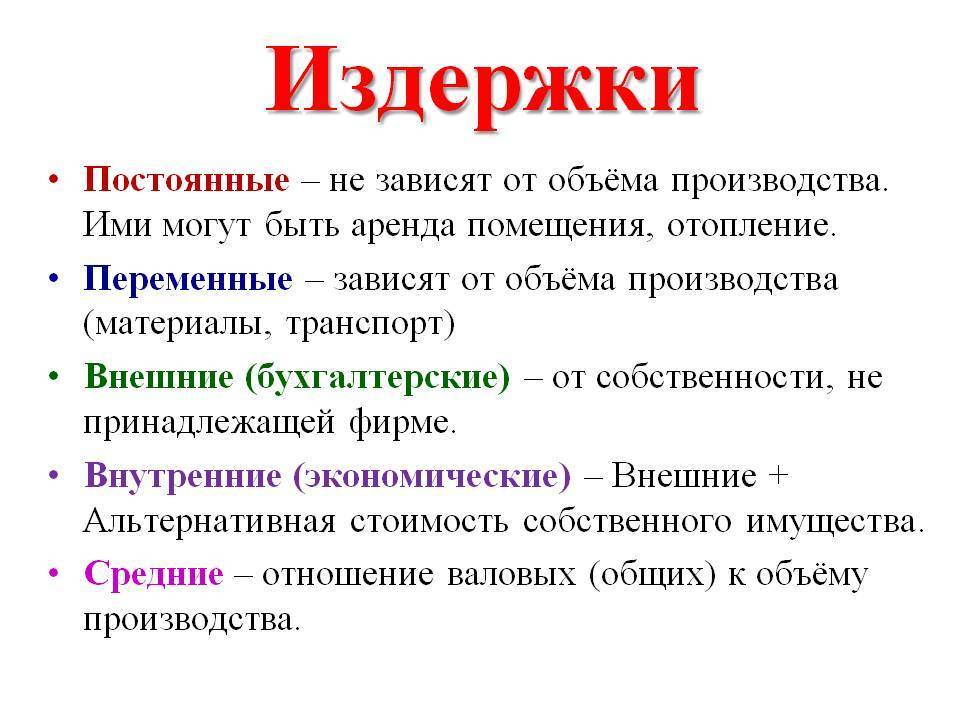

Постоянные, переменные и общие издержки

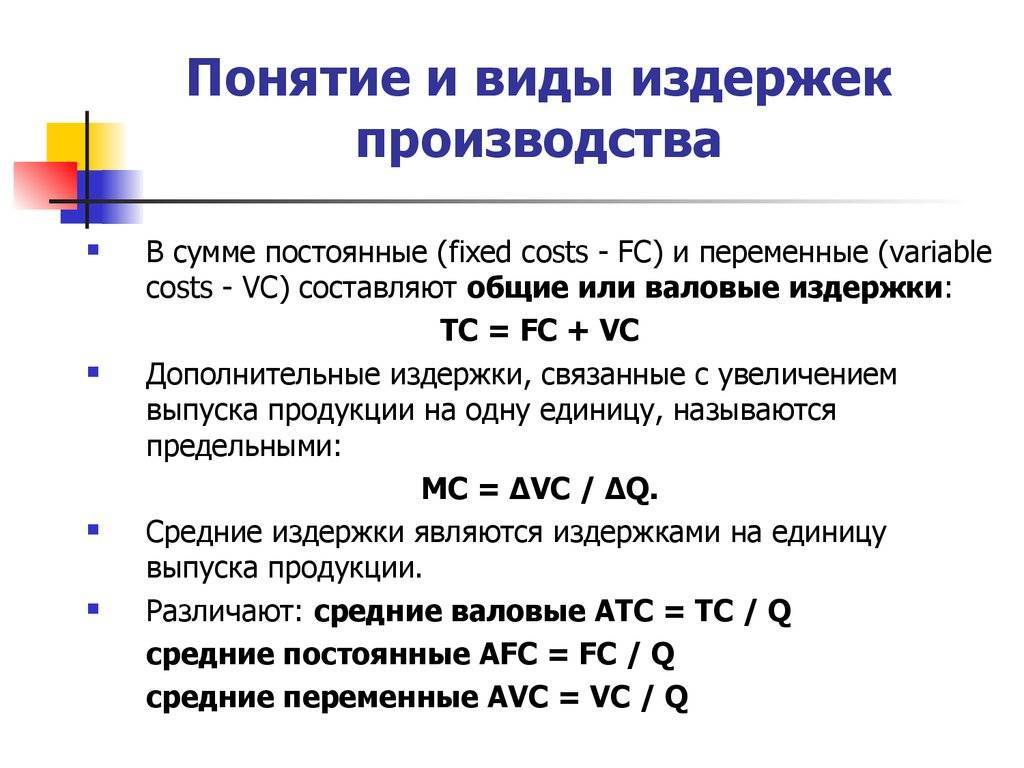

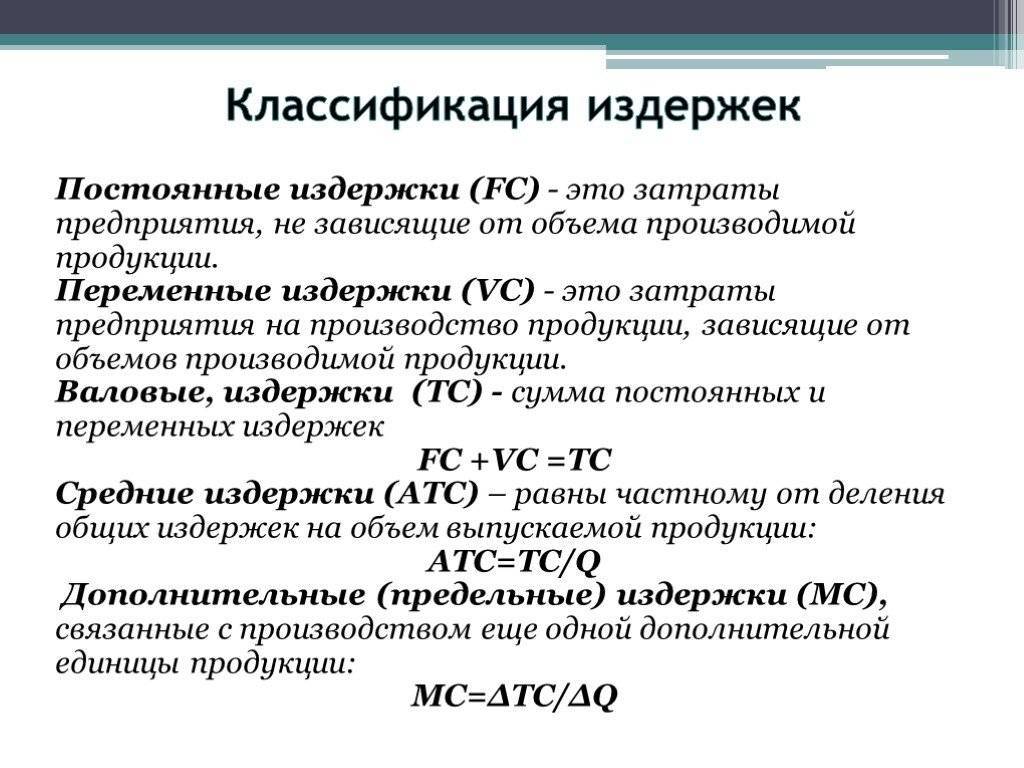

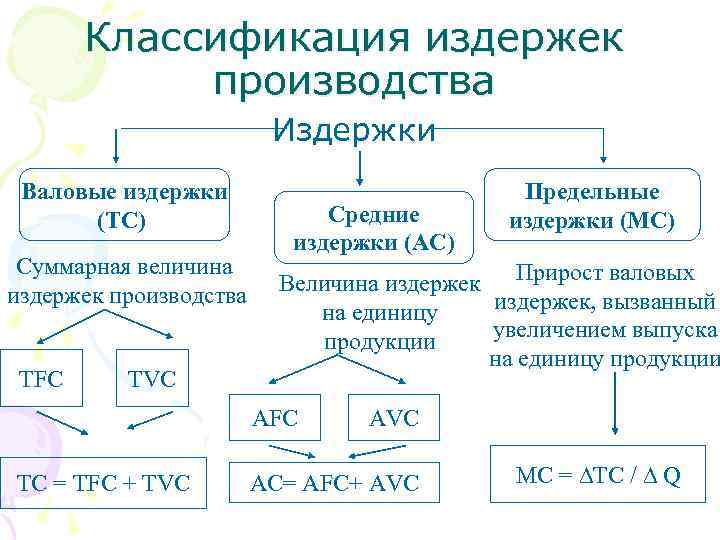

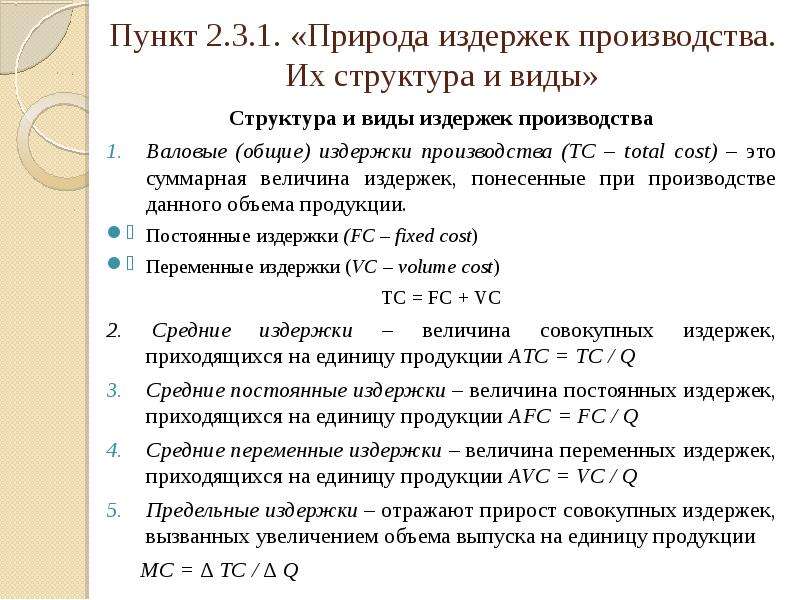

По отношению к величине производства издержки могут быть:

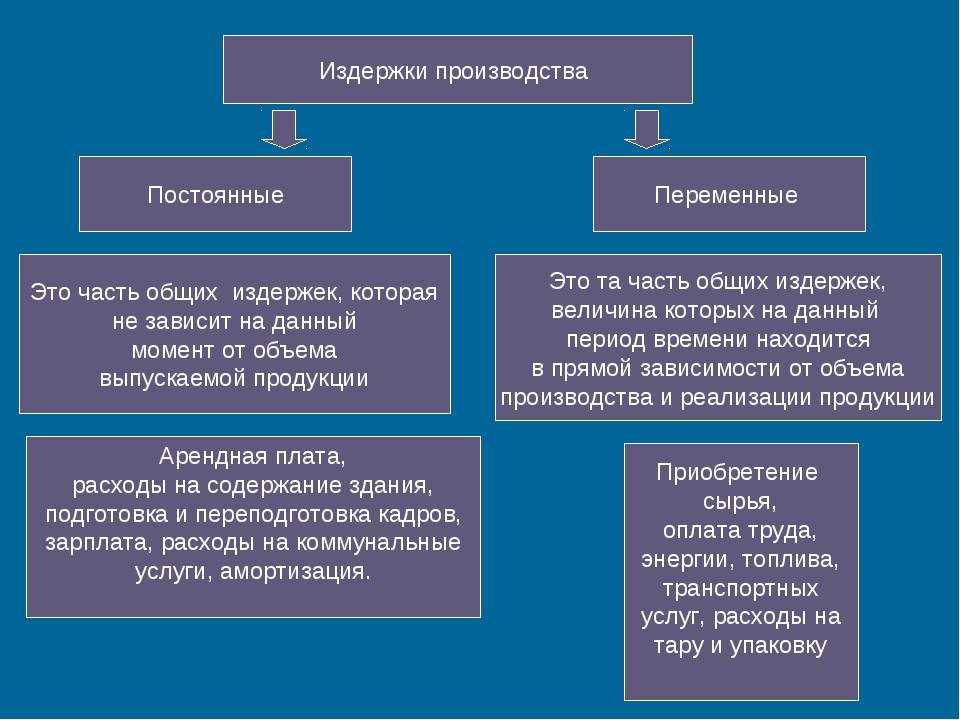

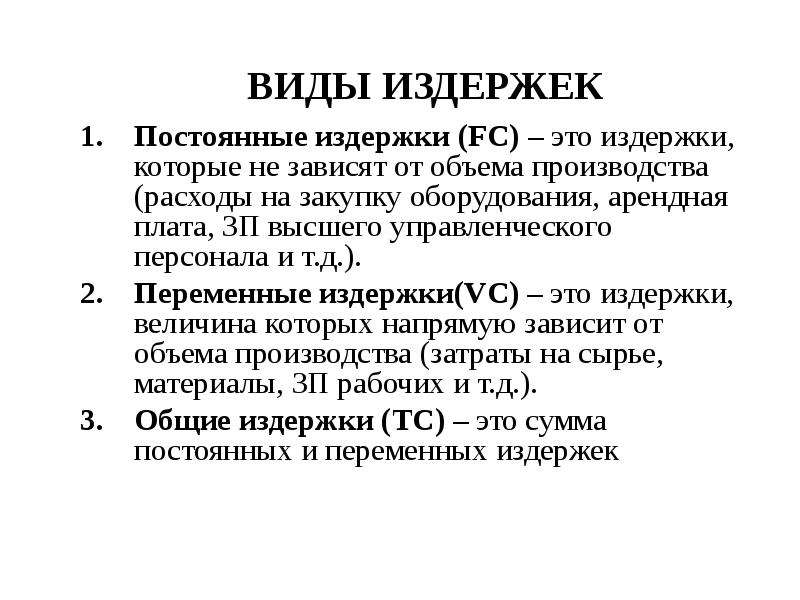

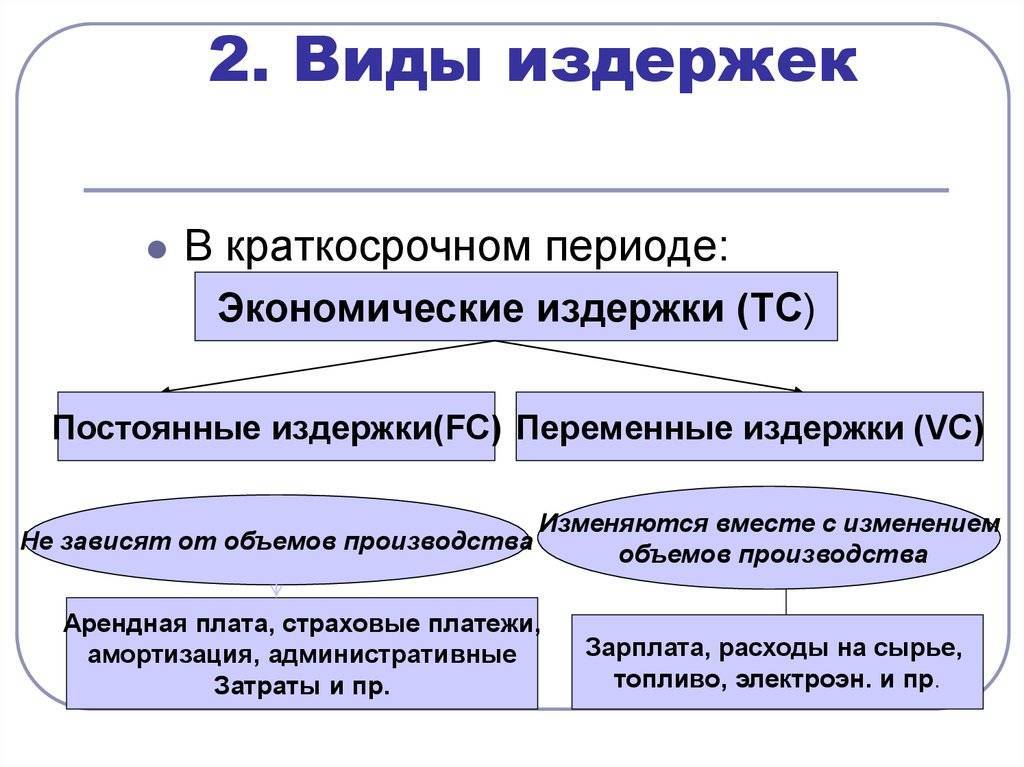

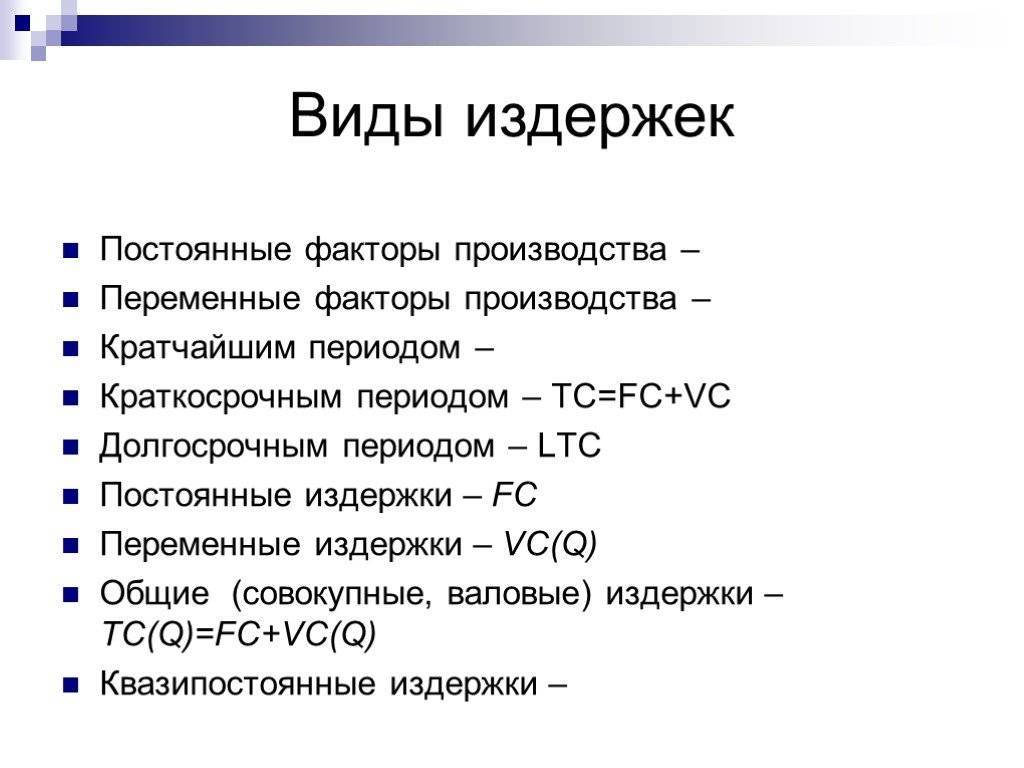

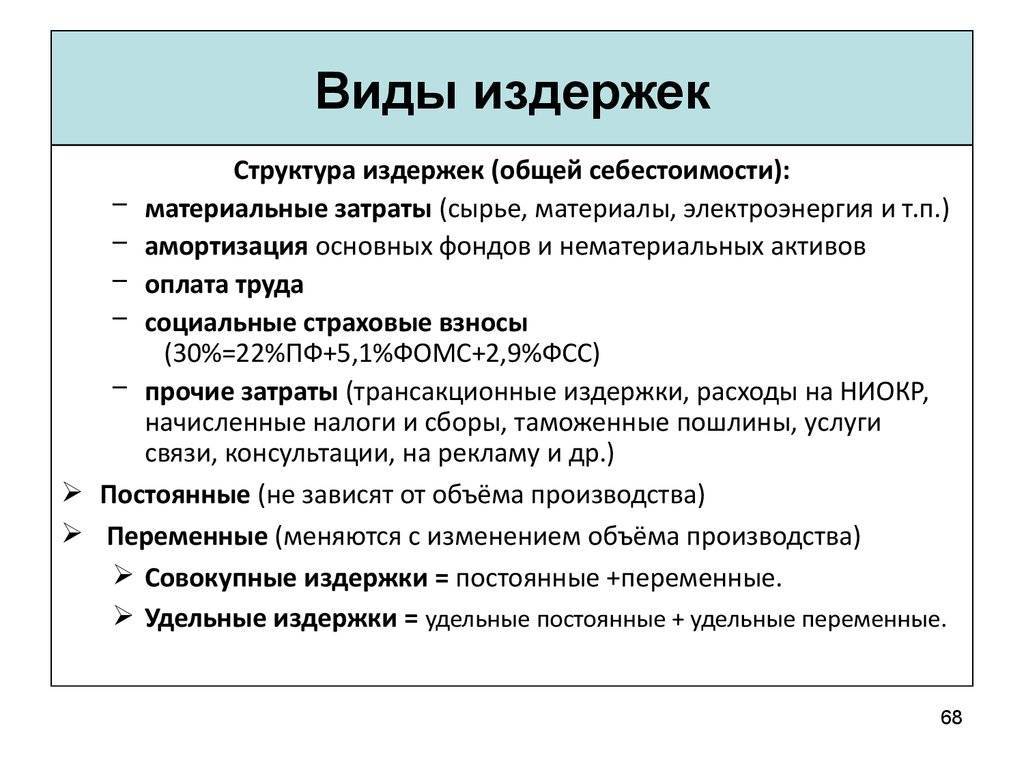

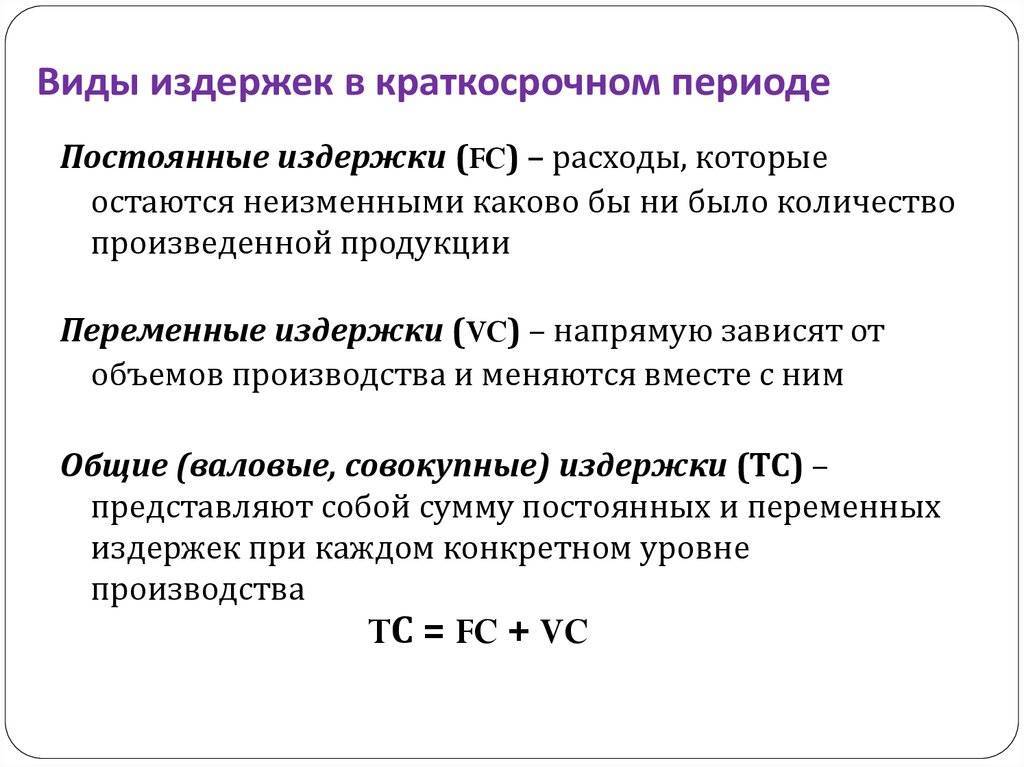

- Постоянные — не зависят от объема производимой продукции. Например, это арендная плата, коммунальные услуги, заработная плата сотрудников. Постоянны, их величина имеет место, даже когда продукция не выпускается.

- Переменные — находятся в прямой зависимости от объемов производства. При изменении темпов производства также меняются. При нулевой выработке равны нулю.

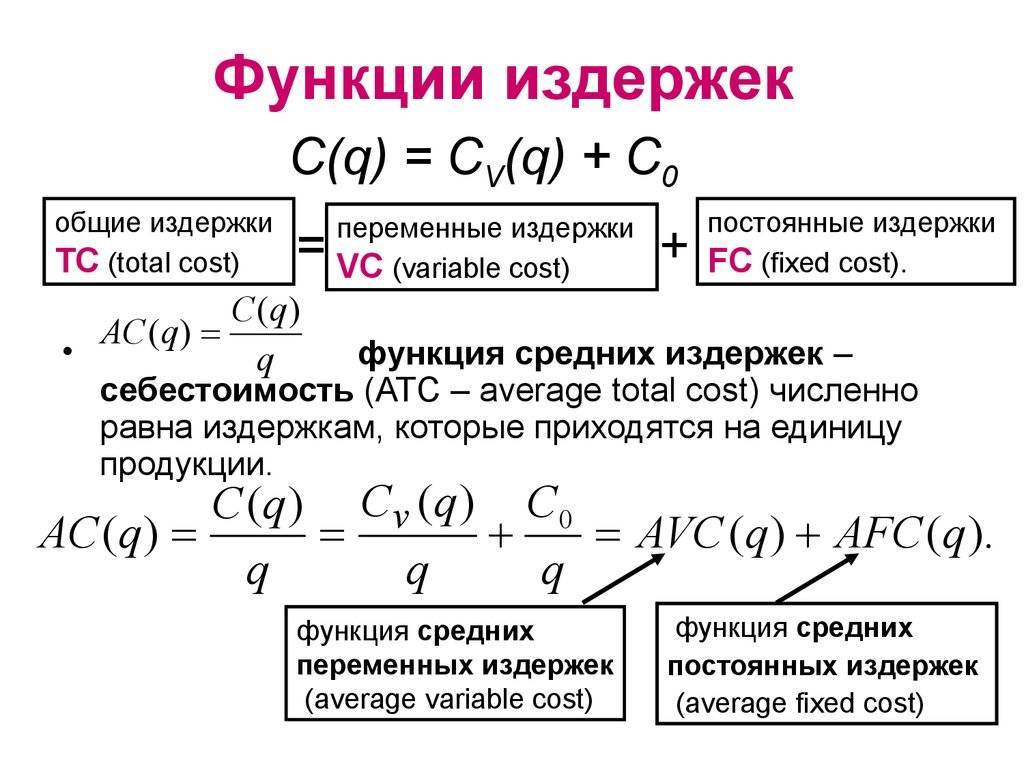

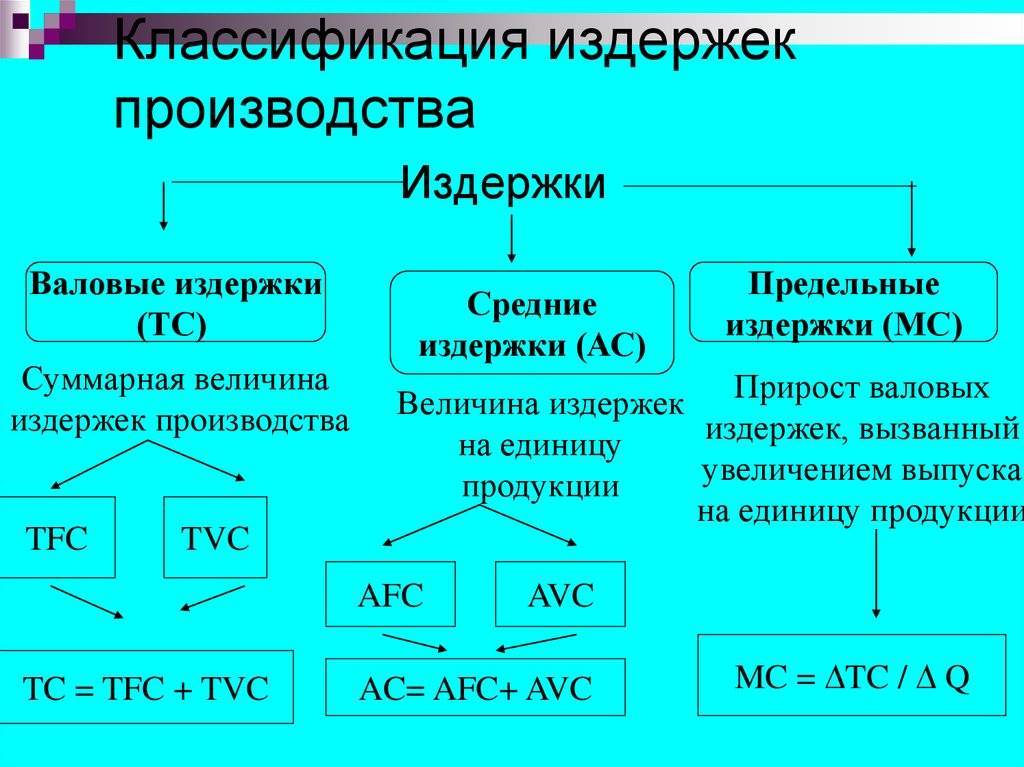

- Общие (валовые) издержки — это траты на текущий месяц, необходимые для производства основного продукта. Зависят от объемов выпускаемой продукции и рыночной стоимости задействованных ресурсов в конкретный период.

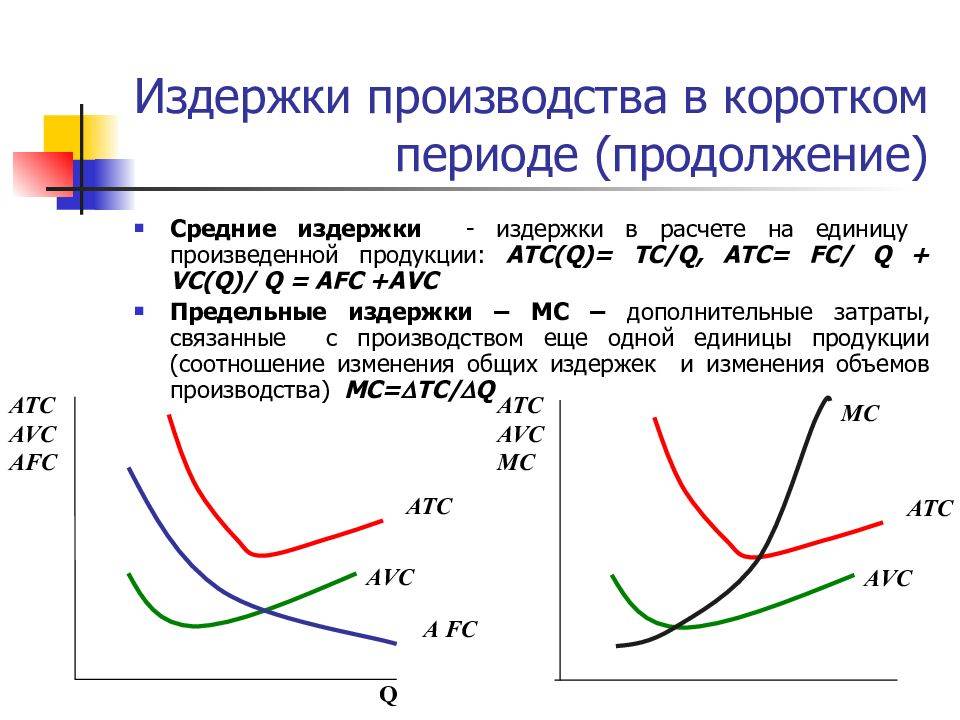

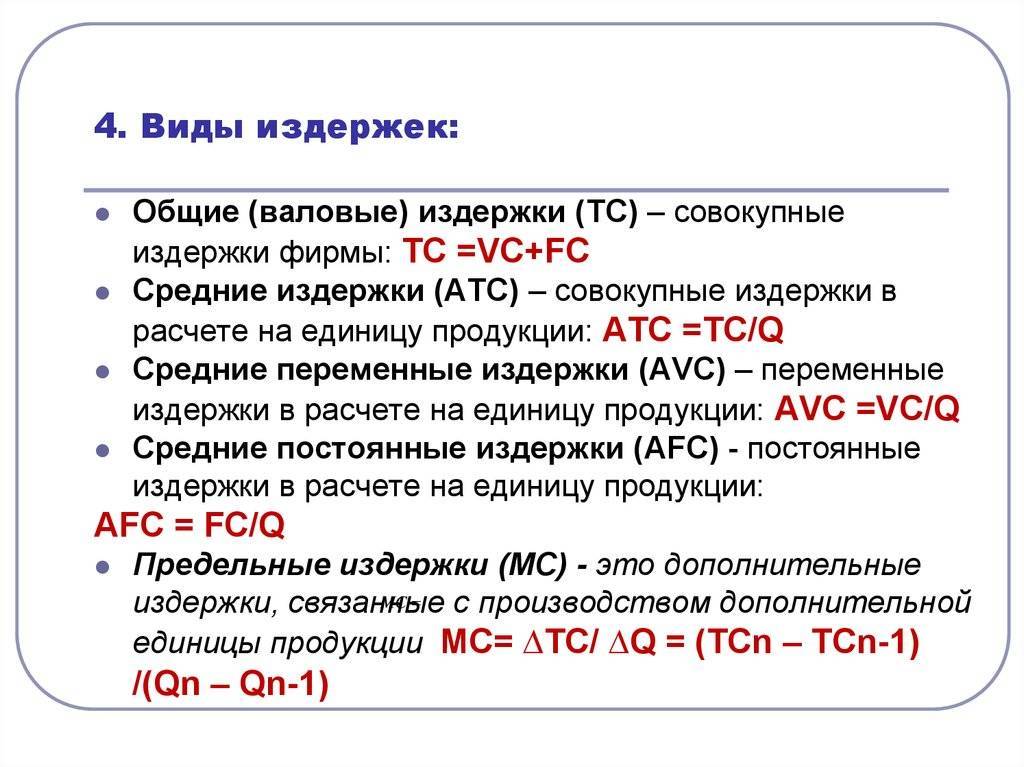

Определение

Средние издержки — расходы, которые приходятся на одну единицу продукции.

Средние переменные определяют путем деления переменных расходов на объем производства. При достижении оптимального размера производства становятся минимальными.

Общие издержки — это совокупность постоянных и переменных.

Предельные отражают приращение общих издержек на производство дополнительной единицы продукции.

В категорию постоянных издержек входят:

- плата по банковским процентам за кредиты в банке;

- амортизационные начисления;

- арендные платежи;

- оклад руководителя;

- страховые отчисления.

В категорию переменных входят:

- заработная плата персонала;

- транспортные расходы;

- затраты на электричество, сырье и материалы.

Пример

Просчитаем различные виды издержек и их изменения на примере ЗАО.

Затраты | 2010 | 2011 | 2012 | Отклонения (2011 и 2012) | ||||

сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

Сырье | 5100 | 4,25 | 8400 | 5,40 | 6000 | 4,39 | -2400 | 12,77 |

Оплата труда | 5600 | 4,66 | 5000 | 3,22 | 6200 | 4,54 | 1200 | -6,39 |

Социальные отчисления | 1350 | 1,12 | 1190 | 0,77 | 1500 | 1,10 | 310 | -1,65 |

Амортизация | 1030 | 0,86 | 900 | 0,58 | 1000 | 0,73 | 100 | -0,53 |

Другие расходы | 107000 | 89,11 | 140000 | 90,04 | 122000 | 89,25 | -18000 | 95,80 |

ИТОГО | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18790 | 100,00 |

Из таблицы видно, что самый большой удельный вес приходится на другие расходы. В 2012 году их доля снизилась на 0.8%. В это же время произошло снижение материальных расходов на 1%. А вот удельный вес выплат по заработной плате увеличился на 1,3%. Меньше всего расходов приходится на амортизацию и социальные отчисления.

Большой удельный вес прочих затрат можно объяснить спецификой деятельности предприятия. К этой категории относятся оплата различных услуг сторонним организациям, которая связана с реализацией товаров: прием, хранение, транспортировка сырья и т.д.

Теперь рассмотрим влияние товарооборота на издержки. Для этого необходимо просчитать абсолютную величину отклонений, разделить их на постоянные и переменные, а замет проанализировать динамику.

Показатель | 2011 | 2012 | Отклонение, тыс. руб | Темп роста, % |

Товарооборот, т. руб. | 710000 | 490000 | -220000 | 69,01 |

Издержки обращения, тыс. руб. | 140000 | 122000 | -18000 | 87,14 |

Уровень издержек к товарообороту | 19,72 | 24,90 | 5,18 | 126,27 |

Переменные затраты, тыс. руб. | 141000 | 119200 | -21800 | 84,54 |

Постоянные затраты, тыс. руб. | 14500 | 17600 | 3100 | 121,38 |

Сокращение товарооборота на 31,9% привело к снижению издержек обращения на 18 тыс. руб. Но эти же затраты по отношению к товарообороту выросли на 5,18%. В следующей таблице показано, как влияет объем производства на самые объемные статьи затрат.

Наименование статей | Периоды | Сумма издержек, пересчитанная к тов-ту, тыс. руб. | Изменение, тыс. руб. | |||||

2011 | 2012 | абсолютное отклонение | В том числе | |||||

сумма, тыс. руб. | % к тов-ту | сумма, тыс. руб. | % к тов-ту | за счет товар-та | перерасход | |||

Транспортные расходы | 92000 | 12,96 | 85000 | 11,97 | 63000 | -7000 | -29000 | 22000 |

Отгрузка со склада | 17800 | 2,51 | 14000 | 1,97 | 12000 | -3800 | -5800 | 2000 |

Сушка | 8700 | 1,23 | 2000 | 0,28 | 5900 | -6700 | -2800 | -3900 |

Хранение | 3900 | 0,55 | 4000 | 0,56 | 2600 | 100 | -1300 | 1400 |

Отгрузка | 2000 | 0,28 | 2800 | 0,39 | 1390 | 800 | -610 | 1410 |

Итого | 124400 | 17,52 | 107800 | 15,18 | 84890 | -16600 | -39510 | 22910 |

Товарооборот | 710000 | 100,00 | 490000 | 100 | – | -220000 | – | – |

Уменьшение товарооборота на 220 млн. руб. привело к снижению переменных издержек в среднем на 1%. При этом практически все статьи затрат в абсолютном отношении снизились на 4-7 т. руб. В целом получен перерасход в объеме 22,9 млн. руб.

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости – именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

Понятие и сущность издержек

Хотя экономический рост часто считается выгодной силой, недостатки этого процесса также могут быть довольно серьезными. Издержки в экономике могут нанести существенный ущерб некоторым секторам общества, включая долгосрочные издержки, которые могут быть изначально неочевидными в течение цикла роста. Некоторые из наиболее распространенных издержек экономического роста включают ущерб окружающей среде, увеличение неравенства в доходах и возможность социального и социального ущерба.

Хотя эти риски могут меняться в зависимости от типа и формы роста, и хотя выгоды могут перевешивать потенциальные недостатки, необходимо учитывать затраты на экономический рост, чтобы обеспечить устойчивый, управляемый рост. Так, можно понять, что такое издержки в экономике.

Бухгалтерские издержки – виды

Все бухгалтерские затраты традиционно делятся на постоянные и переменные.

В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

Постоянные | Переменные |

|

|

Если же оборудование загружено на максимум, дальнейшее расширение деятельности приведет к закономерному росту не только переменных, но и постоянных расходов, так как придется арендовать новые помещения, покупать станки и т.д.По этой причине в бухгалтерском учете куда большее значение играет классификация расходов на прямые и косвенные. Под прямыми издержками понимаются все статьи расходов, которые можно сразу отнести на производство конкретной продукции, а косвенные затраты относятся к деятельности всей компании в целом.Например, если фирма занимается изготовлением мебели, ее бухгалтерские издержки можно классифицировать, как в предложенной ниже таблице (табл.2).

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Если компания выпускает один вид продукции, косвенные издержки без труда переносятся на себестоимость. Но когда предприятие имеет несколько цехов, где изготавливаются разные товары, они распределяются пропорционально прямым расходам или другому показателю, который закреплен в учетной политике.Пример. ООО “Брусок” имеет два цеха. В первом производятся обеденные столы, а во втором – кресла. Прямые расходы на изготовление этой продукции составляют 1 млн. руб. и 1,4 млн. руб. соответственно, а косвенные затраты по итогам месяца достигли 400 тыс. руб.В данном случае на себестоимость столов будет направлено 167 тыс. руб. – 400*(1/2,4) косвенных расходов, а на кресла потребуется отнести 233 тыс. руб. – 400*(1,4/2,4).

6.1. Понятие издержек производства

Минимизация издержек производства позволяет фирмам наладить оптимальное производство продукции.

Фирма может покупать факторы производства на рынке и использовать собственные. В первом случае издержки – это оплата поставщикам за факторы производства. Во втором случае издержки – это утраченного дохода в случае альтернативного использования факторов.

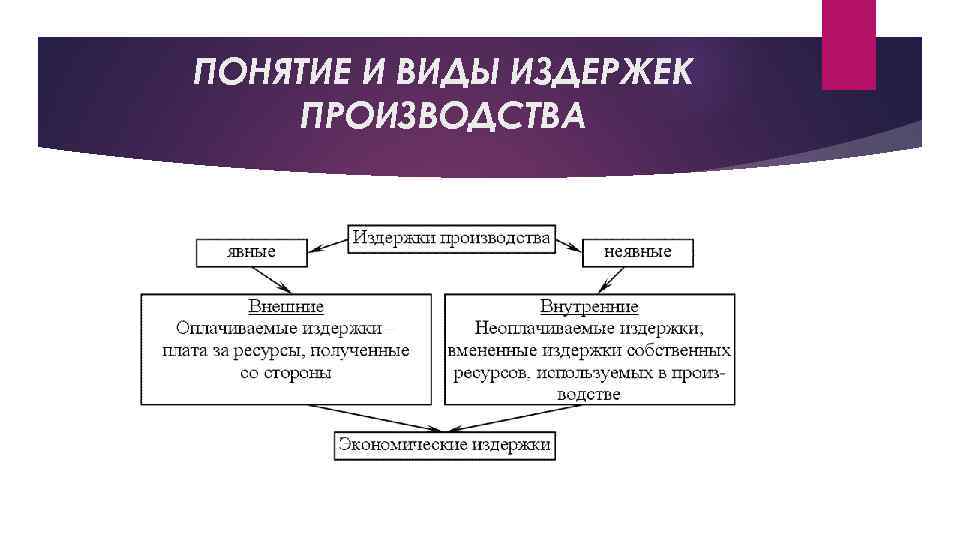

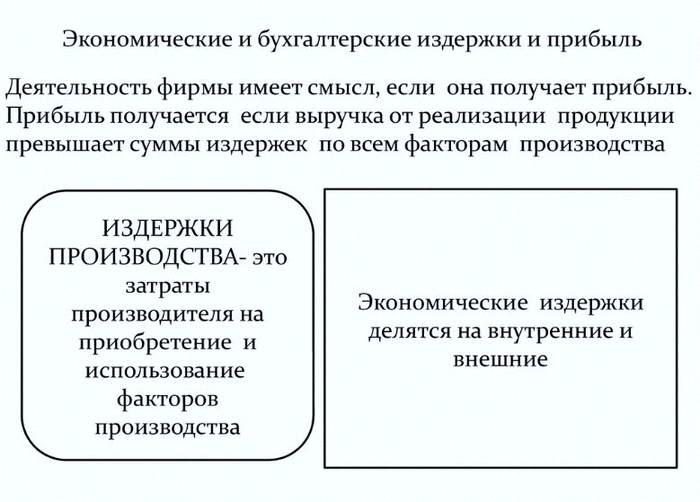

Издержки производства бывают бухгалтерские и экономические.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства.

Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства.

Экономические издержки состоят из (рис. 6.1):

- явных или внешних издержек, равных бухгалтерским, – выплаты владельцам привлекаемых факторов производства;

- неявных издержек – расходы своих неоплаченных ресурсов;

- нормальной прибыли, оцененной в виде процента на капитал.

Нормальная прибыль – альтернативные издержки:

- предпринимателя, затратившего материальные средства и трудовые усилия;

- других собственников, вложивших свои средства в данное предприятие;

- собственности самой фирмы;

- безвозвратных издержек как неиспользованные инвестиционные ресурсы в случае изменения деятельности.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Рис. 6.1. Классификация экономических издержек

Бухгалтерская прибыль представляет собой разницу между общим доходом и бухгалтерскими (явными) издержками:

P{R_э} = TR – T{C_я}.

Экономическая (чистая) прибыль – разница между общим доходов и экономическими издержками.

P{R_э} = TR – T{C_я} – T{C_н} – P{R_н}.

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

Планирование и анализ издержек

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

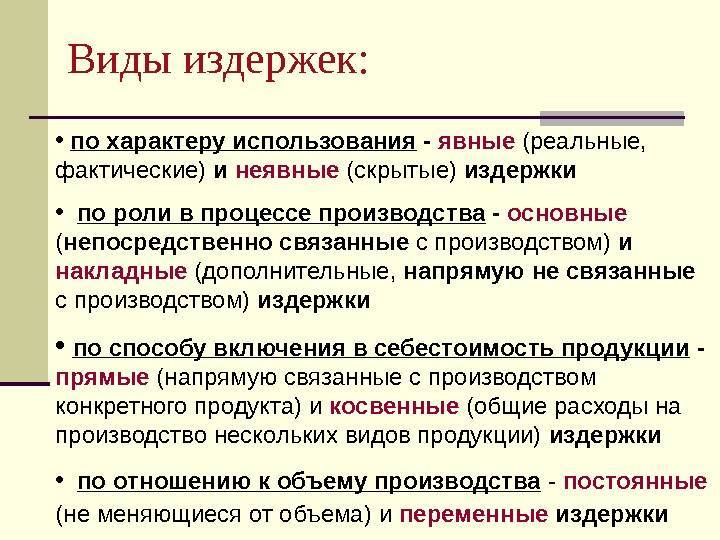

Издержки – это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

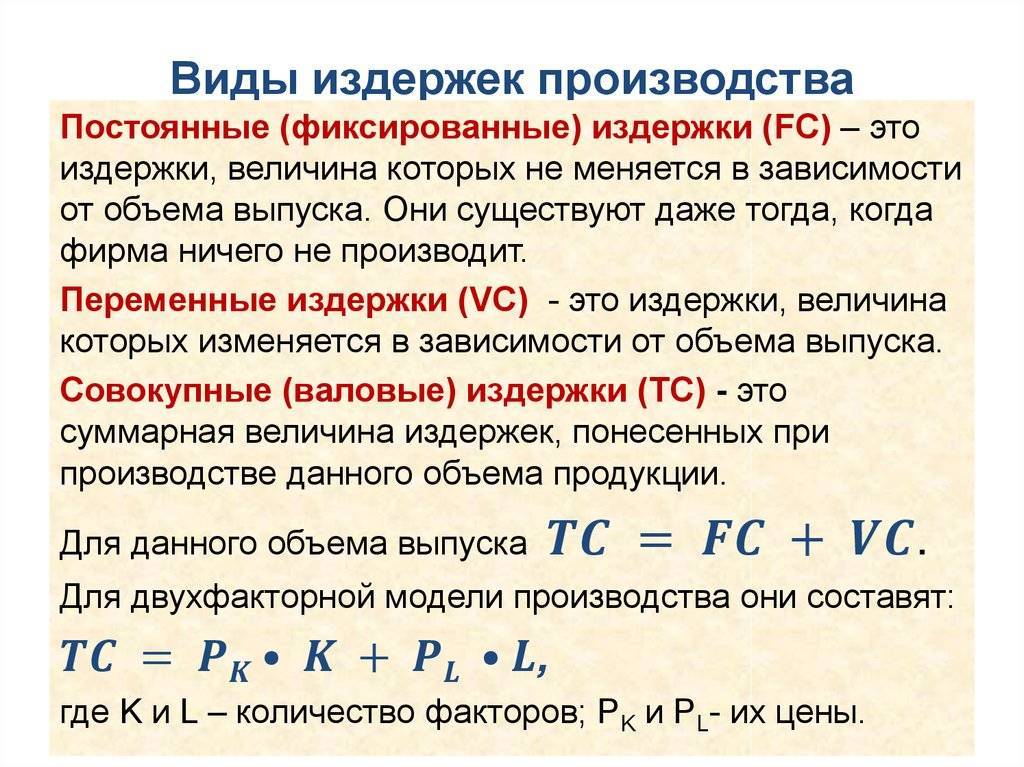

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

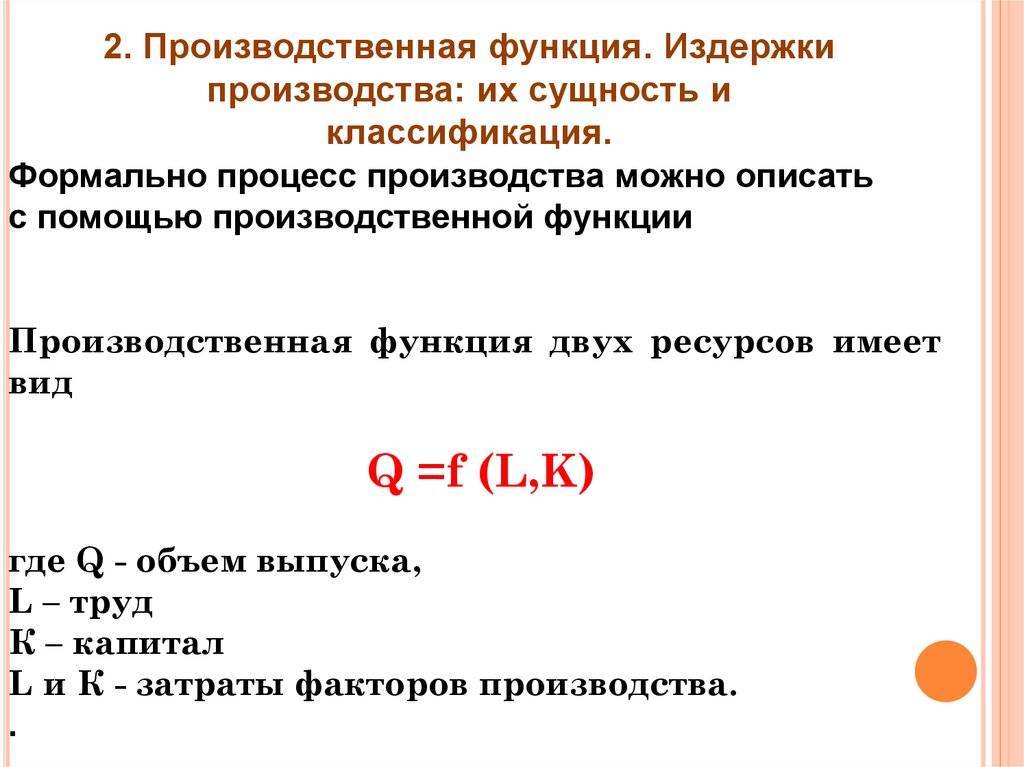

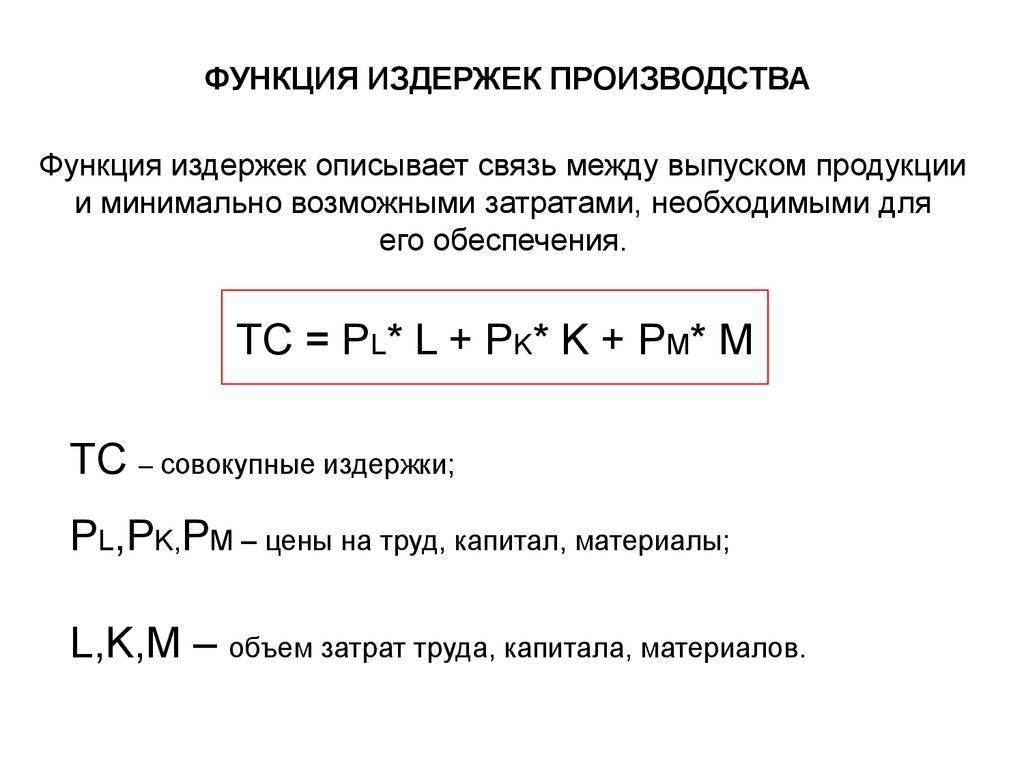

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Издержки производства и их виды

Издержки производства относится к общей сумме денег, необходимой для создания определенного количества продукции. В экономике стоимость производства имеет особое значение.

Виды издержек производства (для увеличения нажмите)

Все дело в платежах или расходах, необходимых для получения рабочей силы, капитала и управления, которые нужны для создания товаров. Иными словами, это денежные траты, которые должны быть понесены для приобретения факторов предприятия.

Ключевые элементы, которые относятся к расходам на продукцию:

- закупка сырья и техники,

- монтаж оборудования и машин,

- оклады работников,

- аренда здания,

- проценты на капитал,

- износ зданий и машин,

- расходы на маркетинг,

- налоги,

- страховые сборы,

- временная себестоимость фактора изготовления, принадлежащего самой фирме.

Экономические издержки и их виды

Все, что касается бухгалтерского учета, строго регламентировано в законодательстве, поэтому никакие двоякие трактовки здесь недопустимы. Но в управленческом учете, результаты которого используются руководством для планирования и не отражаются в официальных документах, часто используется понятие экономических издержек.Экономические издержки (они еще называются вмененными) – это количество ресурсов, которое предприниматель тратит на осуществление своей деятельности. Как правило, подобные расходы оцениваются, исходя из самого выгодного варианта использования полезного продукта. Вмененные затраты бывают явными (внешними) и неявными (внутренними):

- Под первыми понимаются совокупные расходы предприятия на приобретение ресурсов у других поставщиков. То есть они не зависят от самой компании и всегда могут быть оценены в денежном выражении по конкретным ценам.

- Неявные издержки, напротив, представляют собой внутренние “теоретические” ресурсы фирмы. То есть они не отражаются в бухгалтерских документах, но их величина оценивается, исходя из рыночных цен.

Например, если индивидуальный предприниматель самостоятельно производит сувенирную продукцию, для него явными расходами будут покупные материалы, а неявными издержками станет размер гипотетической зарплаты, которую он получал бы, если бы работал по найму, выполняя аналогичные функции. Таким образом, внутренние затраты напрямую связаны с понятием упущенной выгоды.Рассмотрим еще один пример. Пусть есть завод, оборудование которого позволяет без дополнительных потерь менять схему производства между колбасой (схема А, табл.3) и сосисками (схема Б, табл.4). Предприниматель выбрал схему А и получает следующие результаты:

Таблица 3. Схема А

| Объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 100000 | 150 | 180 | 3000000 |

В это же время маркетологи провели исследование и оценили потенциал рынка сосисок. Результат получился следующий:

Таблица 4. Схема Б

| Возможный объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 130000 | 80 | 110 | 3900000 |

Если завод продолжит использовать схему А, его внутренние издержки составят 90 тыс. руб., поскольку есть более выгодный вариант использования имеющихся ресурсов.

Бухгалтерские издержки

Бухгалтерские расходы – это траты, которые рассматриваются как средства, необходимые для ведения бизнеса. Это расходы выпуска товаров, аренда, рекламный бюджет и заработная плата.

Другими словами, это реальные капиталовложения в изготовление, маркетинг и доставку продукции.

Бухгалтерские затраты имеют денежную оценку и легко определяются в бухгалтерской книге. Расходы на бухгалтерский учет, как правило, представляют собой траты в режиме реального времени, которые вычитаются из выручки за любой отчетный период.

Бухгалтерские издержки включают прямые и косвенные капиталовложения. Прямые – расходы направленные на производство, а косвенные содержат дополнительные затраты на нормальное функционирование фирмы: амортизация, выплата кредитов и т. д.

Бухгалтерская себестоимость используются в качестве традиционного средства определения финансового состояния компании. Каждый владелец бизнеса хочет знать, сколько денег поступает, и какое финансирование применяется к каким расходам.

Определение финансового состояния компании не может обойтись без расчета учетных расходов. Кроме того, бухгалтерские расходы используются в отчетности по налогам.

Издержки и прибыль

Минимизация издержек формирует появление и рост прибыли производства, чему способствует правильное размещение ресурсов. Прибыль, конечно же, является самым главным результатом данного процесса, и основная деятельность каждой фирмы – максимальная прибыль. Именно для этой цели и предназначена функция издержек. Виды издержек должны быть рассмотрены, проанализированы и оптимизированы, ведь именно это помогает сделать прибыль критерием самого эффективного использования ресурсов. Почему же прибыль – ключевой показатель деятельности? Эта цель не всегда безусловна, поскольку существуют и другие: благосостояние владельцев, устойчивость на рынке или завоевание новых, при этом непременно поменяют показатели все виды общих издержек.

Прибыль является средством, при помощи которого успешно достигаются все цели и решаются все задачи, поставленные перед фирмой, это своего рода критерий эффективности. Трактовка понятия прибыли очень проста: это разница между издержками и доходами. Здесь и применимо приведённое выше деление на виды издержек производства, поскольку доход тоже подразделяется на предельный, средний и общий. Превышение доходов над издержками – бухгалтерская прибыль – это отражение разницы между выручкой от реализации продукции и реально оплаченными издержками фирмы на производство. Для фирмы очень важна именно экономическая прибыль, когда доходы превышают все осуществлённые и возможные, но упущенные затраты.

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.