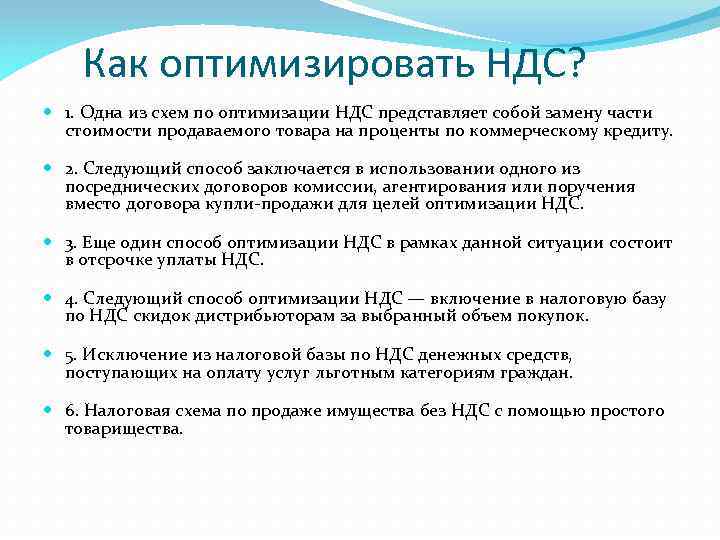

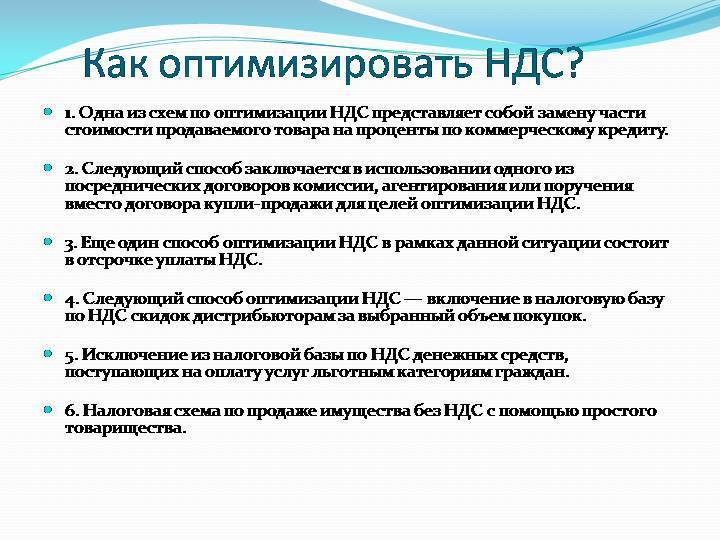

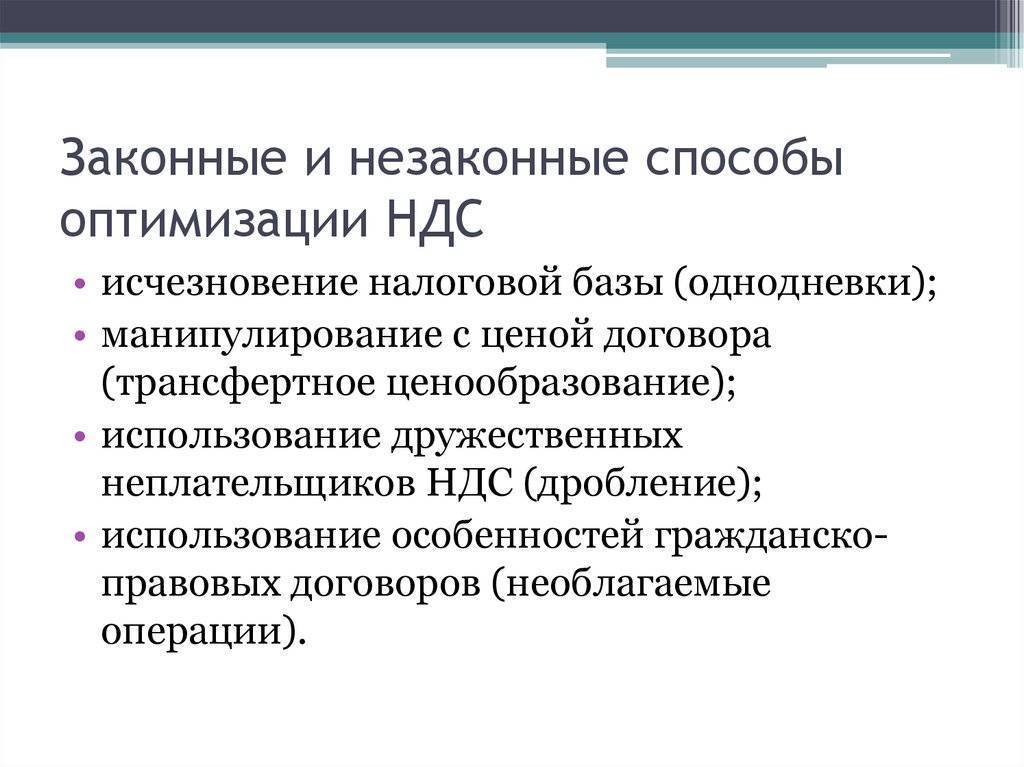

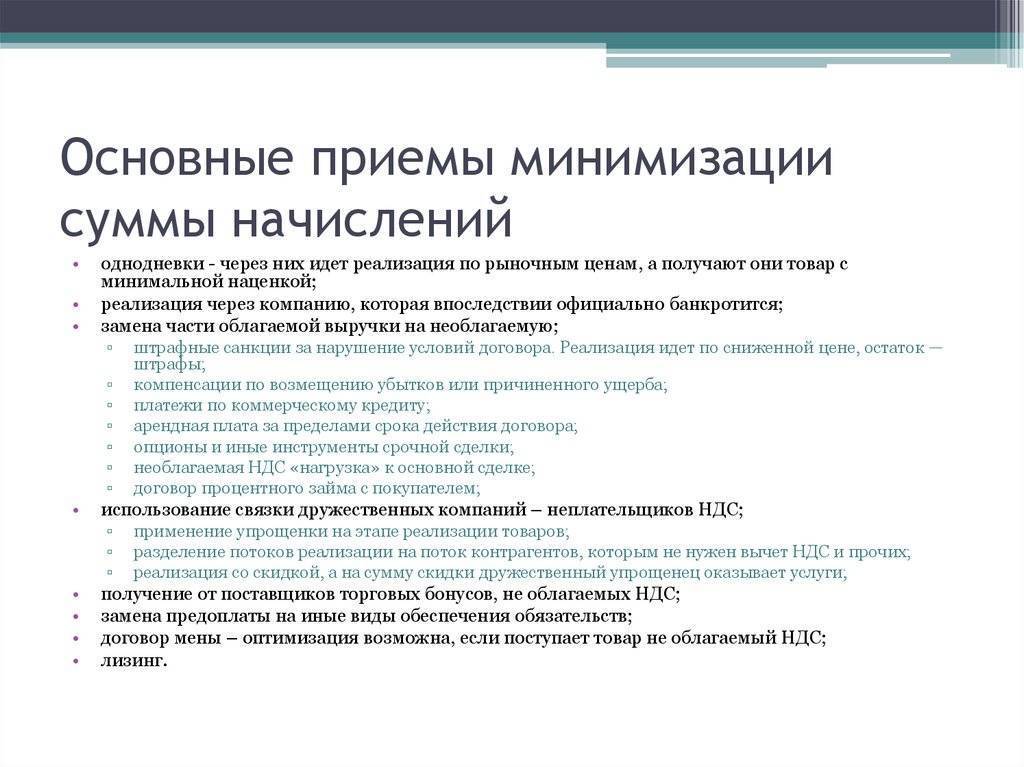

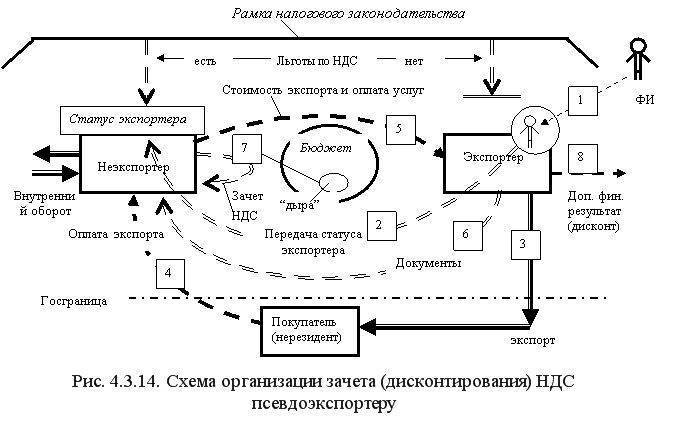

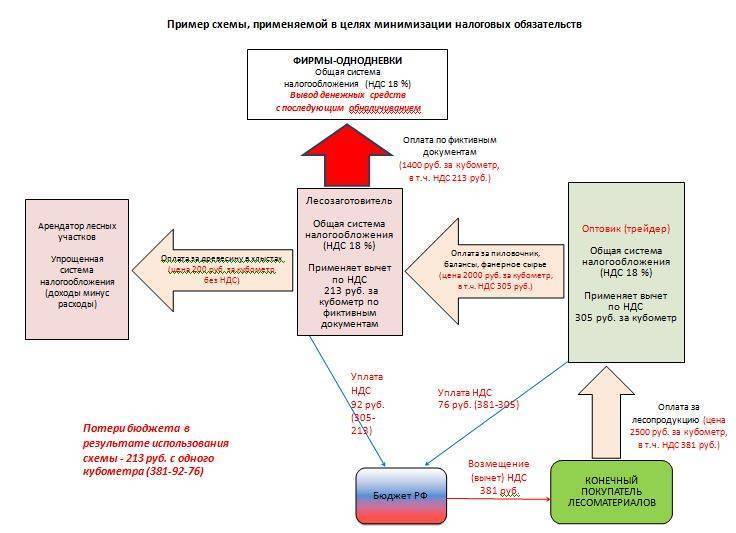

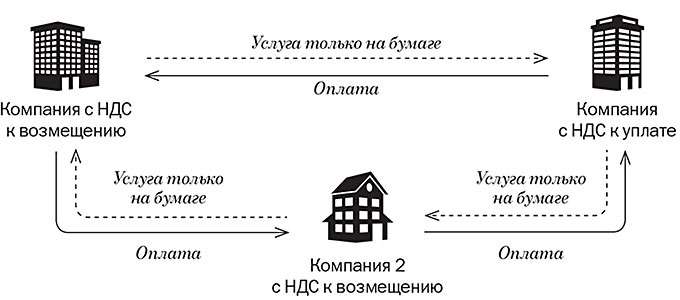

Методы оптимизации налога на добавленную стоимость ↑

Таких методов существует несколько. Но чаще всего налогоплательщики используют следующие способы:

| Опционы | Так называют контракты, при которых человек, купивший опцион может в любой момент отказаться от прав на него. Реализация опционов не облагается налогом на добавленную стоимость (ст. 149 НК РФ) |

| Продажа собственности | Некоторые компании продают свое имущество, чтобы расплатиться с кредиторами. Но договор купли-продажи облагается НДС. Поэтому эту сделку заменяют на другую. Для этого создается еще одна фирма, а средства, вложенные в нее, считаются уставным капиталом. С них НДС не платиться |

| Задаток | В этом случае аванс компания оформляет как задаток, для чего составляется специальное соглашение. Он не облагается налогом |

| Управление транспортными расходами | Этот способ оптимизации позволяет предпринимателю снизить НДС на 10%. Для этого товар может доставляться транспортом продавца или транспортной компанией |

| Займ | Покупатель оплачивает товар с помощью оформления займа. Затем получает его от продавца. Далее оформляется договор взаимозачета. Но налоговые органы часто рассматривают такую схему, как незаконную |

Какова цель мероприятия

Все способы оптимизации налога на добавленную стоимость позволяют налогоплательщикам не только уменьшить сумму выплат, но и получить отсрочку. Для этого достаточно воспользоваться подходящим методом.

Схемы оптимизации НДС

Но важно знать, что при займе необходимо следить, чтобы стоимость товара и сумма займа не совпадали. Как и сроки отправки груза и подписания документов. Видео: оптимизация налогов

Видео: оптимизация налогов

Иначе налоговая может решить, что эта схема придумана специально и является незаконной. В случае, когда аванс оформляется как задаток, налог платится только после оказания указанных услуг.

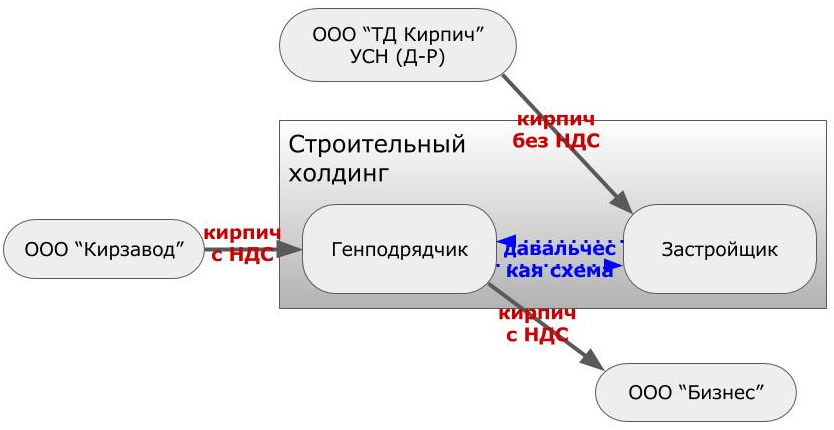

Этот способ часто используется в сфере строительства. Кроме этих схем, есть еще несколько:

| Оприходование товара | Компания имеет право удержать на некоторое время перевод средств со счета «Капитальные вложения во внеоборотные активы» на счет «Основные средства». Тогда НДС можно принять к вычету |

| Недостатки в счет-фактуре | Если в документе от поставщика есть какие-то недочеты, НДС к вычету можно не принимать. Естественно, пока поставщик не устранит ошибки в счете-фактуре |

| Сроки получения счет-фактуры | Сумма НДС к вычету принимается после получения этого документа. Поэтому получение счет-фактуры можно оформить на более поздний период |

| Вексель | Его следует оформлять, если стоимость услуг или товара меняться не будет. Составляется в произвольной форме документ, в котором должны быть указаны вексельные реквизиты. По нему будут переданы средства как плата товара или услуг. Эти деньги не подлежат налогообложению (Письмо Минфина РФ от 06.06.2005 N 03-04-11/126) |

| Уточнения в декларации | Есть ситуации, когда в конце отчетного месяца предвидится поступление больших средств, а в следующем месяце увеличится входной НДС. Значит, в декларации эти поступления можно не учитывать. В декларации за следующий месяц необходимо пересчитать НДС и пеню за просрочку. Это способ удобен, когда фирма подает ежемесячные декларации, так как позволяет не изымать средства из оборота компании. Уплате небольшой пени не позволяет налоговым органам расценить эту схему как мошенническую |

Кроме того, у фирмы могут быть собственные индивидуальные схемы оптимизации НДС. Дело в том, что некоторые известные схемы могут сильно навредить фирме. Поэтому предпринимателям приходится создавать свои уникальные методы.

На примере организации

Допустим, что компании «Огонек» необходимо продать товара на сумму 20 тыс. рублей. При этом компания использует общую систему налогообложения, а, значит, НДС составит 18 %.

А вся сумма НДС составит 3 тыс. 600 рублей. Если использовать схему опциона, обе стороны могут установить определенную цену на товар.

Эти деньги не облагаются НДС. Налог придется заплатить в размере:

3 тыс. 240 рублей (18 тыс. рублей * 18%)

Экономия для компании-продавца составит 720 тыс. рублей.

Создание товарищества

Простое товарищество — это форма сотрудничества между организациями, временно объединившимися для достижения определенной цели. Регистрироваться в ФНС не потребуется — товарищи просто заключают между собой договор о совместной деятельности. При этом они вкладывают в общее дело имущество, деньги, знания, репутацию — кто чем располагает. Как оценить вклады, также решают сами товарищи.

Приведем пример, как уменьшить НДС, не нарушая закон. Фирма А и фирма Б создали простое товарищество и внесли вклады: фирма А — имуществом, а фирма Б — деньгами. По умолчанию считается, что вклады равнозначны и являются общей собственностью товарищей. Через определенное время участники поняли, что добились поставленной цели, и решили прекратить сотрудничество. Пришло время забирать свои вклады — вот тут и происходит обмен. Фирма А забирает деньги, а фирма Б — имущество. Передача состоялась, но объекта налогообложения не возникло — такая операция по закону не считается реализацией и не облагается НДС.

В теории это идеальная схема, позволяющая уменьшить НДС. Как это сработает на практике, целиком зависит от реализации. Во-первых, нужно иметь хорошо продуманную цель создания товарищества. Во-вторых, не следует закрывать его слишком быстро — это сдаст участников «с головой». В-третьих, стоит подготовиться к тому, что от претензий налоговых органов, возможно, придется отбиваться в суде. В арбитражной практике есть дела, решенные в пользу участников товарищества, так что при грамотном подходе шансы на успех высоки.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: НАЛОГОПЛАТЕЛЬЩИКИ, ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ И СТАВКИ

Налог на добавленную стоимость — это косвенный налог, который исчисляют при реализации товаров, работ, услуг, имущественных прав покупателю. Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели (ИП);

- лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Основной объект налогообложения — операции по реализации товаров (работ, услуг), имущественных прав на территории Российской Федерации.

Подтверждающим документом выступает счет-фактура.

Согласно ст. 169 Налогового кодекса РФ (далее — НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

В статье 172 НК РФ указано, что вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Также объектами налогообложения признаются следующие операции:

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Ставки НДС:

- 20 % — с 01.01.2019 в соответствии с изменениями, внесенными в НК РФ Федеральным законом от 03.08.2018 № 303-ФЗ (в ред. от 30.10.2018) «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (18 % — до 2019 г.);

- 10 % — применяется при реализации продуктов сельскохозяйственного производства, некоторых товаров для детей, полиграфической продукции и др.);

- 0 % — экспорт товаров, товары под таможенной процедурой свободной таможенной зоны и др.

Методы законной оптимизации НДС

Итак, способы законной оптимизации налога на добавленную стоимость:

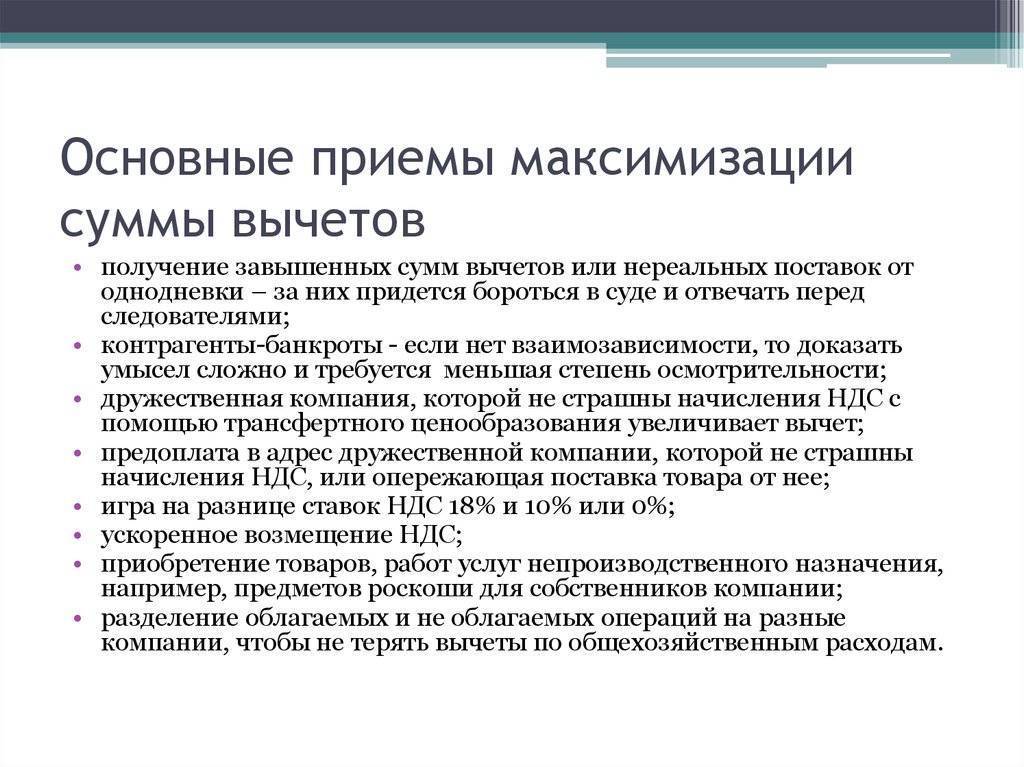

Оформить НПК. Главное преимущество потребительского кооператива — если идет обмен паями (товарами) между кооперативом и его членами, эти сделки не облагаются НДС.

Если ищете простой и законный способ не платить НДС, то оформление НПК – оптимальное решение. Если у вас есть вопросы – задайте их нашим юристам, заполнив форму обратной связи или оставив комментарий в конце статьи!

Полностью исключить НДС, выбрав подходящий режим налогообложения. Чтобы не платить этот налог, можно выбрать упрощенную систему, патентную, единый налог на вмененный доход или единый сельскохозяйственный налог.

Получить освобождение можно и на основном режиме налогообложения, но только при условии, что выручка организации за 3 месяца не превышает 2 миллиона рублей.

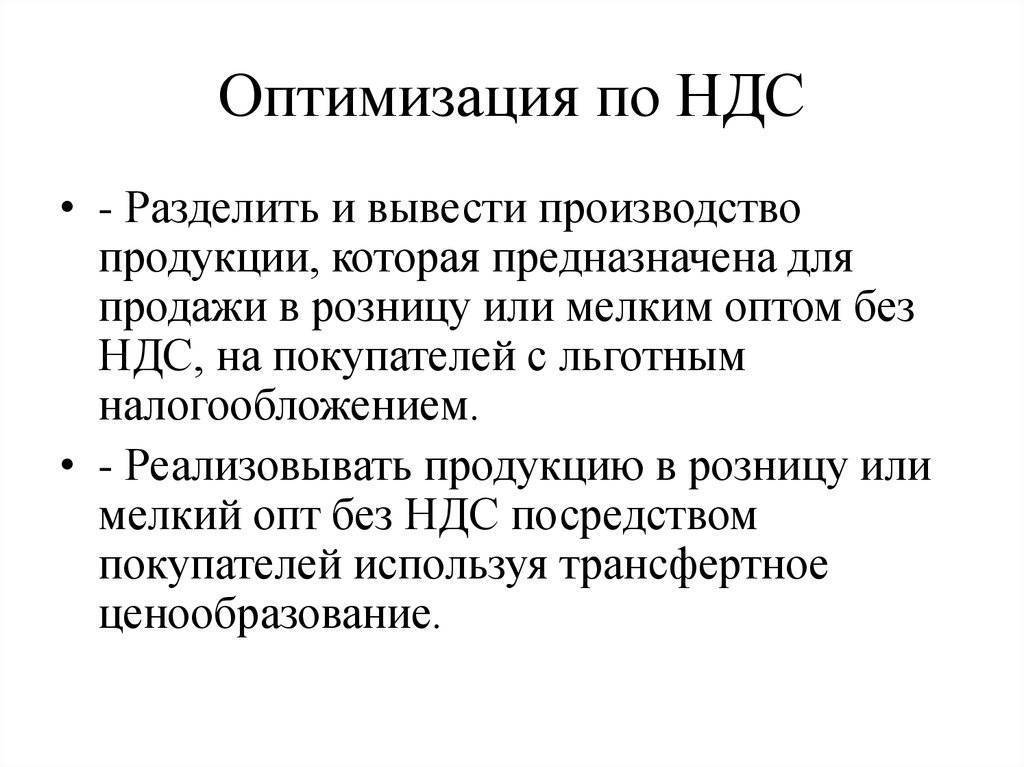

- Управление закупками. Если компания работает с НДС, нужно искать поставщиков, которые выделяют сумму налога в ценах. Потому что, даже если цена без указания НДС кажется одинаковой у разных поставщиков, на самом деле она такой не является: компании могут использовать разную налоговую ставку.

- Агентские схемы. То есть продажа товаров по договору комиссии или через посредников. Преимущество заключается в отсрочке выплат: налог вычитается не при отгрузке, а при продаже товара посредником. Это плюс, поскольку, если товар не продадут в срок, вы получите его назад, а лишних налогов платить не придется. Если же вы работаете с посредниками, сумма вычетов уменьшается.

Все остальные способы уменьшения налоговых выплат – незаконные.

Как понять, что финансовый директор, бухгалтер или деловой партнер предлагают вам нарушить закон? Не участвуйте в любых операциях, которые предполагают сокрытие дохода и указание в отчетах неверных данных.

Мы перечислили только законные методы, но не спешите внедрять одну из схем в кооперативе, не посоветовавшись с юристами и бухгалтерами. Поэтому мы обязательно предлагаем потребительским кооперативам юридическую поддержку и консультации.

Как уменьшить НДС к уплате: схема

Стремление уменьшить величину налога — вполне естественное желание. На данный момент среди всех видов налогов второе место по величине по праву занимает НДС.

Оплачивать его должны все, кто пользуется общей системой налогообложения.

И хотя в этой ситуации избежать его уплаты без наказания невозможно, зато как уменьшить НДС к уплате, схема в 2020 году есть, причем действующая исключительно в рамках закона.

Любая купля-продажа не проводится без НДС. Он является промежуточной суммой, начисляемой на наценку, которую использует предприниматель для получения дохода.

По установленным нормам исчисление налога должно осуществляться с выручки, которая была получена в связи с отгрузкой номенклатуры, подходящей под налогообложение.

Также исчисление этого налога осуществляется и с других денежных сумм, поступающих на счет предприятия в виде аванса. Снизить начисляемую величину налога может помочь оптимизация НДС в 2017 году, схемы существуют двух видов.

Любая ошибка грозит серьезными последствиями. Помимо доначисления НДС последует наказание в виде пеней и штрафов. Более того, при выявлении махинаций налоговыми службами могут быть приняты и более серьезные меры. Однако снизить НДС можно и законными способами.

Законные способы для уменьшения налога

Для тех, кто работает по ОСНО, имеется целых 4 способа, дающих возможность уменьшить налог в рамках закона. Так, для снижения НДС можно осуществить замену сделки купли–продажи на агентский договор. Следующий способ состоит из оформления документа между продавцом и покупателем, который представляет собой товарно/денежный заем.

Уменьшить величину налога можно и с получением дохода частями, то есть с использованием авансовой суммы в качестве задатка. Но если эти способы не очень подходят, существует возможность вообще освободиться от уплаты НДС. Для этого работающему на ОСНО необходимо передать в налоговую заявление об освобождении.

Что нужно для того, чтоб избавиться от налога?

Несмотря на то, что НДС относится к одним из обязательных видов налогообложения, от его уплаты вполне можно получить освобождение. Для достижения желаемого следует лишь соблюсти несколько условий. В первую очередь стоит знать, что освобождение от НДС могут получить денежные операции, проводимые лишь на российском рынке.

Все продаваемые виды товаров не должны иметь отношение к подакцизной категории

Помимо этих условий присутствует и еще одно немаловажное, имеющее непосредственное отношение к доходу. Получить освобождение могут лишь те, у кого величина выручки, подходящей под налогообложение за квартал, не достигла предела в 2 миллиона рублей. Данная сумма дохода должна считаться без учета НДС

Данная сумма дохода должна считаться без учета НДС.

При соответствии этим критериям налогоплательщик может избавиться от НДС на весь календарный год. Для этого необходимо своевременно подать в ФНС заявление на освобождение от НДС.

Вместе с освобождением от НДС налогоплательщик дополнительно освобождается и от предоставления в налоговые органы декларации.

Конечно, с освобождением от налога появляются и некоторые ограничения в ведении бизнеса. Так, хозяйствующий объект при отмене НДС лишается возможности проводить налоговые вычеты по этому налогу.

Стоит заметить, что если освобожденный от НДС плательщик все равно будет осуществлять оформление счетов-фактур с налогом, то ему необходимо будет проводить перечисления налоговых сумм в бюджет и своевременно предоставлять по ним декларации в ФНС.

Подмена договора

Одним из распространенных вариантов, используемых для снижения величины налога, является подмена стандартного договора на агентский аналог. В этой ситуации продавец получает статус агента, а значит, исчисление налоговой базы нужно будет осуществлять с величины получаемого вознаграждения, которое указано в составленном договоре.

При использовании этого варианта следует быть внимательным к составлению договора. В случае малейшей оплошности налоговики ловко смогут переквалифицировать этот документ в договор поставки. И тут избавится от штрафных санкций не получится.

Освобождение от обязанности обложения НДС

Налоговое право дает возможность хозяйствующему субъекту в заявительном порядке освободиться от данного вида налога. Для этого должно соблюдаться несколько обязательных условий:

- освобождению подлежат только операции, совершаемые на российском рынке;

- товары не должны попадать под категорию подакцизных;

- размер налогооблагаемой выручки на протяжении квартала (трех последовательных месяцев) не достигает величины в два миллиона рублей. При этом сумма дохода считается без учета НДС.

Если налогоплательщик соответствует указанным параметрам, то он может подать ходатайство в ФНС на освобождение от НДС, которое будет действовать на протяжении календарного года.

В рамках ст.145 НК РФ компания или ИП, получивший законное освобождение, не должны будут начислять и платить НДС, вести соответствующие регистры (книгу продаж и книгу покупок), представлять налоговые декларации в контролирующую инстанцию. Вместе с тем, хозяйствующий субъект потеряет право на налоговые вычеты по НДС, а сумму «входного» налога должен включать в цену единицы товара/услуги.

Важно: если налогоплательщик, освобожденный от НДС, будет продолжать оформлять счета-фактуры с выделенным налогом, он обязан перечислить эти суммы в государственную казну и представить в ФНС декларацию по НДС. Преимущества использования такого варианта очевидны, в особенности для представителей малого бизнеса

Однако, если среди контрагентов-покупателей много организаций/ИП, работающих с НДС, есть возможность потерять деловых партнеров – им будет экономически невыгодно работать с «освобожденцем»

Преимущества использования такого варианта очевидны, в особенности для представителей малого бизнеса. Однако, если среди контрагентов-покупателей много организаций/ИП, работающих с НДС, есть возможность потерять деловых партнеров – им будет экономически невыгодно работать с «освобожденцем».

Помимо этого, льготнику необходимо отслеживать и регулировать поступление выручки, ибо, как только она «перевалит» за 2 миллиона рублей за 90 дней (3 месяца) подряд, право на освобождение автоматически снимается.

Оптимизация налога на примере организации ↑

Пример 1. Компания «А», работающая на ОСН, приобрела у поставщика товар на сумму 30 000 рублей. Входной НДС составил 4576 рублей. Затем она продала напрямую товар за 45000 рублей.

НДС к уплате в бюджет составит:

45 000 х 18/118 – 4576 = 2288 рублей.

Налог на прибыль:

(45000-30000)*20% = 3000 рублей

Всего налогов к уплате – 5288 рублей.

Допустим, компания «А» реализует этот товар с минимальной наценкой 1% через собственную фирму-посредника, применяющую УСН.

Выручка составит:

30000*101% = 30300 рублей

НДС к уплате в таком случае составит:

30300 х 18/118 – 4576 = 46 рублей

Налог на прибыль:

(30300-30000) х 20% = 60 рублей

Фирма-посредник реализует товар за 45 000 и заплатит от суммы реализации 6%, что составит:

45000*6% = 2700 рублей

Общая сумма налогов при использовании схемы с посредником на УСН составит 2806 рублей. Сэкономить на налогах получится 2482 рубля, примерно 47%.

Для того чтобы налоговая не посчитала данную сделку схемой уклонения от уплаты налогов, вновь созданная фирма-посредник должна соответствовать нескольким критериям:

- иметь в собственности или снимать в аренду помещение;

- иметь персонал, необходимый для ведения деятельности;

- иметь на балансе основные средства и материалы для ведения деятельности (крупные могут быть взяты в аренду, а офисную мебель и оргтехнику желательно приобрести в собственность);

- вести деятельность и извлекать прибыль, о чем должны оформляться соответствующие документы.

Видео: оптимизация НДС, направления, льготы

https://youtube.com/watch?v=oNjQZ5Z13Nc

В заключение необходимо заострить внимание еще на некоторых вещах:

- применяемая схема оптимизации должна быть незаметной для проверяющего;

- выбирая форму оптимизации, определите допустимую степень налоговых рисков;

- при внедрении любого из вышеперечисленных способов оптимизации НДС, деловые цели, правовые и экономические обоснования должны быть четко обозначенными, чтобы предприятие не заподозрили в уклонении от уплаты налогов;

- еще раз проанализируйте, нужна ли конкретному предприятию оптимизация: доля налогов в общей выручке 4% и ниже является нормальной.

Следует учесть, что неудачная оптимизация любого налога может привести к конфликту с налоговыми органами, партнерами и сотрудниками.

Как предприятию перейти на льготный режим налогообложения

Законно снизить НДС удается далеко не всегда. В этом случае предпринимателю следует рассмотреть идею о переходе на льготную систему налогообложения, где отсутствует данный налог. Для того чтобы перейти на подобные режимы, необходимо соответствовать определенным требованиям законодательства. Ниже мы предлагаем рассмотреть главные условия перехода на льготные режимы.

Перейти на УСН (упрощенка)

Использование упрощенной системы позволяет на законных основаниях снять с себя обязательства по уплате НДС

Важно отметить, что этот метод могут использовать далеко не все бизнесмены. Органы контроля выдвигают следующие требования в отношении организаций, желающих использовать данный режим:

- Размер выручки, полученной в течение двух последних кварталов, не должен превышать семидесяти пяти миллионов рублей.

- У компании должны отсутствовать представительства и филиалы, а также численность штата должна составлять менее ста человек.

- Бизнес предпринимателя не должен входит в перечень лиц, которым запрещено использовать эту схему.

Перейти на данный режим можно с помощью подачи соответствующей заявки. Помимо освобождения от оплаты НДС, предпринимателям предоставляются дополнительные льготы сроком на один год. В том случае, когда конкретный бизнес не соответствует требованиям органов контроля, предприниматель может запустить процедуру реорганизации. Данная процедура подразумевает разделение компании на несколько отдельно функционирующих фирм, которые будут соответствовать требованиям данного режима.

Перед тем как подать заявку на переход, рекомендуется тщательно изучить возможные негативные последствия. Следует понимать, что подобный переход может привести к потере выгодных партнеров. Отказ от сотрудничества с компаниями, использующими данный режим, объясняется увеличением расходов со стороны контрагентов.

Единственным выходом из этой ситуации является предложение скидки своим клиентам. В некоторых ситуациях, возникает сложность перехода на новый режим из-за наличия налогов, предъявленных к вычетам. Реорганизация структуры организации позволяет значительно упростить решение административных проблем. Создание новых фирм путем реализации позволяет на законных основаниях исключить необходимость восстановления НДС.

Любая купля-продажа не проводится без НДС

Перейти на ЕНВД (вмененка)

Использование системы ЕНВД позволяет освободиться от косвенных налогов. Единый налог на вмененный доход, является одним из льготных режимов, где величина налогооблагаемой базы зависит от масштабов компании и направления, в котором работает предприниматель. Для каждого направления установлены нормативные значения, использующиеся при составлении расчетов. Помимо этого, учитывается величина штата и площадь помещения, использующегося для ведения торговли. Нужно отметить, что уровень доходности бизнеса не оказывает непосредственного влияния на величину выплат по налогам.

Перейти на налоговый режим по единому сельхозналогу

Данная система доступна только для лиц, работающих в агропромышленном сегменте рынка

Важно отметить, что в случае с данной системой, предприниматель получает возможность получить освобождение от оплаты НДС лишь до начала две тысячи девятнадцатого года. С первого января две тысячи девятнадцатого года, все предприниматели, использующие данную систему, обязаны оплачивать НДС

Это означает, что на сегодняшний день использование этой схемы не имеет смысла для тех предпринимателей, что желают отказаться от оплаты рассматриваемого налога.

Перейти на патентную систему

Использовать этот режим могут лишь представители индивидуального предпринимательства. Лица, зарегистрированные в статусе юридических структур, не могут использовать эту схему. Отличительной чертой этого режима является замена налогов покупкой разрешения на ведение предпринимательской деятельности. Пользователи этого режима освобождаются от необходимости регулярно перечислять часть своего дохода в федеральный бюджет.

Работа по агентским договорам

Существуют еще схемы, основанные на агентских взаимоотношениях, и вот одна из них. Компания и созданный ею посредник на УСН заключают договор комиссии. Комитент (посредник) закупает товар у поставщика и передает его на комиссию основной компании (комиссионеру). За это комитент платит комиссионеру небольшое вознаграждение. Оптимизация налогообложения в следующем: поскольку посредник применяет УСН, то НДС с купленных товаров он не уплачивает. Основная же организация в указанном случае должна будет уплатить налог лишь с размера своего вознаграждения, а он невелик.

На практике множество компаний работает по агентским договорам весьма успешно. И все же однозначно рекомендовать подобные методы рискованно, поскольку налоговая служба весьма подозрительно относится к сделкам взаимозависимых компаний.

Как не платить налог: допустимые схемы

НДС начисляется после каждой совершенной сделки, подразумевающей продажу товарной продукции, выполнение работ или оказание услуг. Данный факт может рассматриваться как основная причина нежелания предпринимателей оплачивать этот налог. Существует несколько интересных методов освобождения от данной обязанности. Следует отдельно выделить тот факт, что использование этих методов не вызовет вопросов у органов контроля.

Применить льготы

Самым безопасным методом освобождения от уплаты рассматриваемого налога является использование льгот. Для того чтобы получить данную льготу, необходимо работать в направлениях, что являются приоритетом для государственных интересов. В качестве примера можно привести фирмы, сотрудничающие с международной организацией футбольных ассоциаций (ФИФА).

Также данные льготы предоставляются тем компаниям, что экспортируют национальную продукцию или осуществляют пассажирские перевозки. Некоторые медицинские услуги также позволяют получить льготу. Возможность снять с себя обязательства по оплате НДС получили банковские учреждения, а также компании, работающие в сфере культурных, образовательных и ритуальных услуг. Полный список льготных направлений предпринимательской деятельности представлен в сто сорок девятой статье Налогового Кодекса. В том случае, когда предприниматель работает в нескольких направлениях, необходимо вести раздельный учет операций, что подлежат и не подлежат обложению этим налогом.

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя

Использовать нулевую ставку

Помимо вышеперечисленных льгот, законом предусмотрены правила, позволяющие использовать нулевую ставку. Субъектам предпринимательства предоставляется возможность самостоятельно решать, использовать эту привилегию или нет. В сто шестьдесят четвертой статье Налогового Кодекса содержится подробный список услуг и товарной продукции, реализация которых позволяет использовать нулевую ставку

Следует обратить внимание, что в январе две тысячи восемнадцатого года, данный закон претерпел несколько существенных изменений. В перечень льготных направлений были добавлены новые товарные группы

Принять на работу инвалидов

Согласно сто сорок девятой статье Налогового законодательства, фирмы, где в личном составе присутствуют инвалиды, получают дополнительные привилегии от государства. Для того чтобы получить освобождение от уплаты НДС, необходимо нанять большое количество инвалидов. Процент этой категории тружеников должен составлять более восьмидесяти процентов от среднесписочной численности штата.

Оформить освобождение от налога

Получить освобождение от уплаты НДС могут компании с небольшим денежным оборотом. Это правило закреплено сто сорок пятой статьей Налогового Кодекса. Освобождение от оплаты данного налога сроком на один год получают те компании, чья квартальная выручка не превышает объема в два миллиона рублей

Важно отметить, что компании, реализующие акцизную продукцию, не могут использовать эту привилегию

Для получения льготы необходимо подать соответствующую заявку в налоговый орган. Помимо этого, предпринимателю необходимо предоставить финансовые отчеты, подтверждающие размер полученной прибыли. Компании, получившие подобные льготы, освобождаются от подачи налоговой декларации

Важно отметить, что по окончании срока действия привилегий, предприниматель может подать дополнительную заявку с просьбой о продлении срока. Единственным недостатком этой методики является невозможность отказаться от ее использования до окончания срока

Такая необходимость может возникнуть при сотрудничестве с крупными организациями, работающими на ОСНО.

Причины, толкающие бизнес к оптимизации налогов

По глубокому убеждению автора, причины эти кроются не только в том, что никто не желает отдавать кровно заработанное, но и в чрезмерной налоговой нагрузке на фоне низкого уровня признания и понимания существующей налоговой системы. Своего рода философские вопросы типа «Почему, платя налоги, я плачу за школу, медицину и прочее?»

И бытовая причина: выживать надо. Все ищут способ увеличения рентабельности бизнеса, формирования конкурентоспособных цен. Увы, но чаще всего оптимизация бизнес-процессов не дает нужного результата. Да и сделать это в государстве, где платить налоги в сознании плательщиков считается дурным тоном, объективно крайне сложно. Реальная налоговая нагрузка в нашей стране крайне высока. Мне не приходилось видеть предприятия на общей системе налогообложения, где удалось бы снизить этот показатель менее 37 % при использовании только законных механизмов.

Можно громко и долго говорить с трибун о низких налоговых ставках, но все они опровергаются элементарными примерами на цифрах. Принято говорить, что у нас чуть ли не самая низкая ставка по налогу на прибыль в 20 %. Но умалчивается о том, что далеко не все расходы бизнес может принять для целей налогообложения. О чем это я?

Возьмем расходы на рекламу, которые принять для целей налогообложения можно лишь в процентном соотношении к выручке. Напомним, в силу п. 4 ст. 264 НК РФ рекламные расходы делятся на рекламные расходы, принимаемые к учету в полном объеме, и рекламные расходы, которые признаются в размере, не превышающем 1 % от выручки от реализации.

Допустим, выручка нашего предприятия составила 100 000 рублей, реальные расходы — 90 000.

Тогда прибыль до налогообложения составит 10 000 рублей.

Но некоторые расходы не признаются налоговой инспекцией в качестве уменьшающих налогооблагаемую базу. Предположим, что сумма непризнанных расходов составила 10 000 рублей.

Таким образом, реальная налогооблагаемая база составит: 100 000 – (90 000 – 10 000) = 20 000.

Тогда реально уплачиваемый бизнесом налог на прибыль составит: 20 000 х 20 % = 4 000 (или 40 % от прибыли).

40 % в данном примере — это и есть эффективная ставка налога, которая реально будет уплачена бизнесменом в бюджет. То есть реальная ставка налогообложения много выше.

Нельзя принять на расходы часть уплаченных процентов, часть объективно необходимых для бизнеса расходов, но почему-то не признаваемых таковыми в целях налогообложения. Об этом можно говорить много, но это не тема данной статьи и, увы, большинство из сказанного не будет иметь практического применения, хоть и способствует пониманию того, почему же так широко распространен в нашей стране уход от налогов.

Суть НДС

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

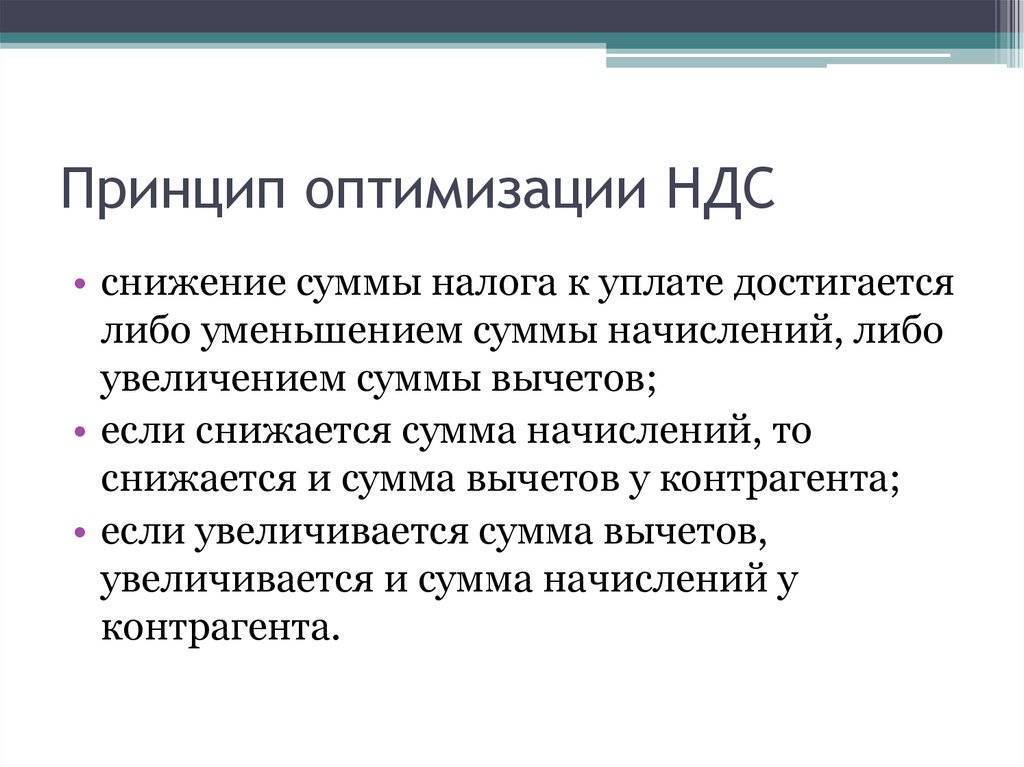

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть тут.

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на упрощенную систему налогообложения для ООО, требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.