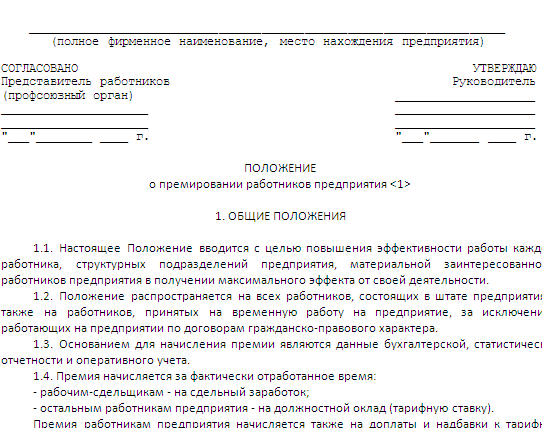

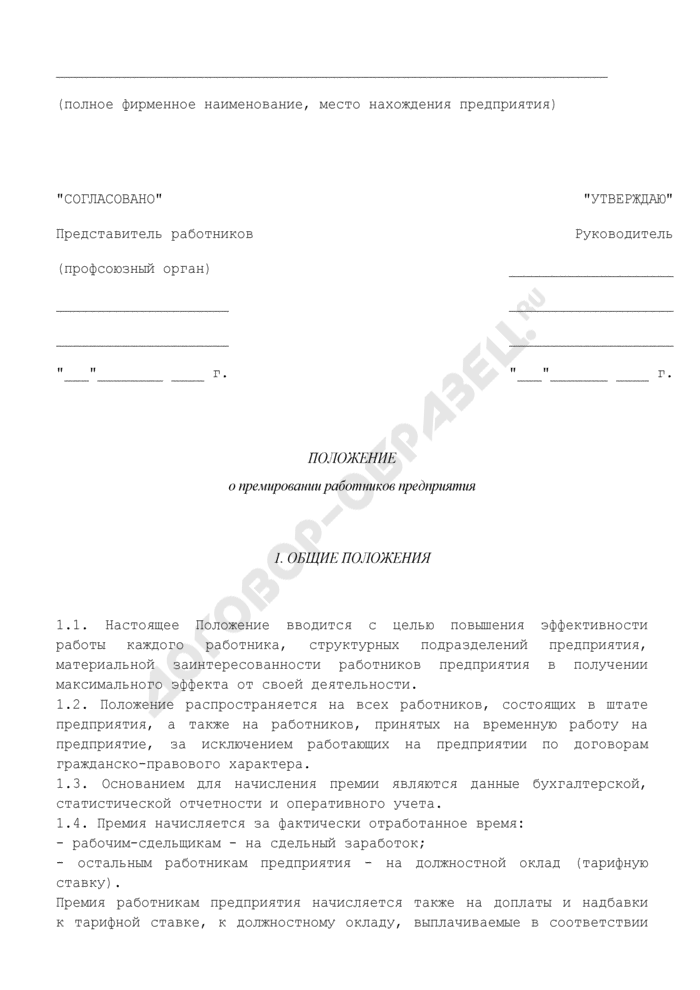

Стимулирующие выплаты, регулируемые положением о премировании

Положением регулируется выплата всех возможных на предприятии премий как периодических, так и разовых. В нем указывают точные и не имеющие разночтений условия для получения каждым работником положенного ему дополнительного вознаграждения.

Виды премиальных выплат, которые включают в документ:

- ежемесячные или ежеквартальные премии за выполнение установленных показателей работы (выпуск и реализация продукции сверх плана, выполнение индивидуальных показателей эффективности и т. д.);

- ежегодное поощрение сотрудников к профессиональному или государственным праздникам, дню создания компании;

- разовое премирование за личные достижения — получение профильного образования, участие в различных конкурсах и соревнованиях;

- бонусы за разработку мероприятий и предложений для повышения эффективности компании;

- материальные выплаты к значимым для работника событиям — юбилею, определенному стажу работы, выходу на пенсию и т. д.

Также в положении можно предусмотреть пункт о дополнительном поощрении сотрудников на усмотрение руководства, по основаниям, не относящимся к тем видам премий, которые указаны в тексте документа. Это даст возможность выделять средства на премирование сотрудников в ситуациях, которые выходят за рамки выполнения служебных обязанностей. Например, за победу в спортивном соревновании или при проведении внутри компании непрофессиональных конкурсов для сотрудников.

Премии могут быть установлены в виде процентов к окладам работников или твердых денежных суммах. Например, периодические выплаты лучше сделать пропорциональными зарплате, так как со временем их размер будет уменьшаться из-за влияния инфляции, а разовые — установить в фиксированном размере.

Порядок материального поощрения сотрудников

ТК РФ не содержит определения понятия премий, как и не обязывает работодателей начислять премиальные сотрудникам. В то же время трудовой кодекс содержит нормы, благодаря которым премиальные могут начисляться, а также определяет процедуру закрепления порядка премирования.

Так, согласно положениям ст. 129 ТК РФ заработная плата – это не единая выплата. Она подразделяется на различные составные части, такие как:

- Выплаты за выполнение сотрудниками их обязанностей. Величина таких выплат зависит от различных критериев, а именно: квалификации сотрудников, сложности выполняемой работы, ее количественных и качественных показателей, условий труда.

- Компенсационные выплаты. Это разного рода доплаты, которые подлежат начислению сотрудникам при соблюдении определенных условий. Например, такие доплаты начисляются в северных климатических зонах, за особые условия труда на вредных производствах, и т.д.

- Стимулирующие выплаты. Именно в их состав и входят премии, надбавки, доплаты.

Виды выплат и показатели для расчета размера премий

В этом разделе указывают конкретный размер каждого вида премий, в зависимости от результата, достигнутого сотрудником и подразделением, отдельно можно разделить премиальные выплаты для тех работников, чьи действия напрямую влияют на деятельность предприятия и премирование персонала вспомогательных служб и отделов, у которых не установлены плановые показатели деятельности.

Например, отдел сбыта, производственные рабочие, отдел поставки получают премию пропорционально выполнению плановых показателей. Каждые пять или десять процентов перевыполнения плана поставок или выпуска продукции могут давать повышение премии в определенном размере.

Для работников бухгалтерии, кадров, юридической службы, хозяйственного подразделения можно установить премию в определенном размере.

В документе можно предусмотреть конкретную дату для выплаты ежемесячной или ежеквартальной премии.

Например, внести в документ, что работники получают стимулирующие выплаты до 20 числа каждого месяца.

Также в разделе предусматривают и случаи единоразового премирования работников, например, к юбилею компании или самого сотрудника, материальное поощрение за отдельные действия, которые не предусмотрены в трудовых обязанностях, но принесли пользу предприятию.

Затем в положении о премировании предусматривают случаи, когда персоналу снижают премию и размер депремирования. Основания для лишения премиальных выплат можно сделать отдельным разделом положения или включить в раздел, где указываются точные размеры премий.

Как правило, премиальные выплаты могут снизить или лишить их полностью за:

- нарушения дисциплины;

- несоблюдение требований по охране труда и безопасности на рабочем месте;

- причинение вреда имуществу компании или недостаточное обеспечение его сохранности (для материально ответственных лиц);

- действия сотрудников компании, которые привели к штрафам со стороны контролирующих органов и т. д.

Например, при повторяющихся случаях опоздания на работу, когда беседы с руководителем не привели к исправлению. работника можно лишить премии на 10 — 15 %, за прогул без уважительной причины вместо увольнения следует лишение премии полностью.

Снижение размера премии или лишение ее полностью должно быть произведено разово в том временном промежутке, когда произошло нарушение или оно было обнаружено.

Недопустимо предусматривать за однократный и незначительный проступок уменьшения премии в нескольких периодах, например, не платить ежемесячную премию кассиру за просчет в течение полугода.

Кроме того, в положении обязательно нужно предусмотреть порядок выплаты премии сотрудникам, которые отработали неполный месяц и уволенному персоналу.

Например, им может быть выплачено дополнительное вознаграждение пропорционально отработанным в месяце дням. Аналогично рассчитывают и выплату разовых премий, в соотношении к отработанному в году времени.

Что должно содержать положение о премировании

Образца, как правильно составить и какие разделы должно содержать положение, не существует. Особые нормы необходимы для работников муниципального и госсектора, где зачастую требуется не прибыльность, а качество и полнота выполнения поставленных задач.

Как правило, положение содержит несколько обязательных разделов:

- общие положения;

- виды начислений;

- источники выплат;

- денежный объём премиальных;

- порядок принятия решений, механизм согласования;

- сроки передачи денег.

Общие сведения

Здесь указывают, на кого распространяется положение о дополнительном стимулировании. В этом разделе также расписывают, распространяется ли документ:

- на тех, кто будет нанят временно;

- на внештатных сотрудников;

- действителен ли он для сотрудников, которые проходят испытательный срок или обучение.

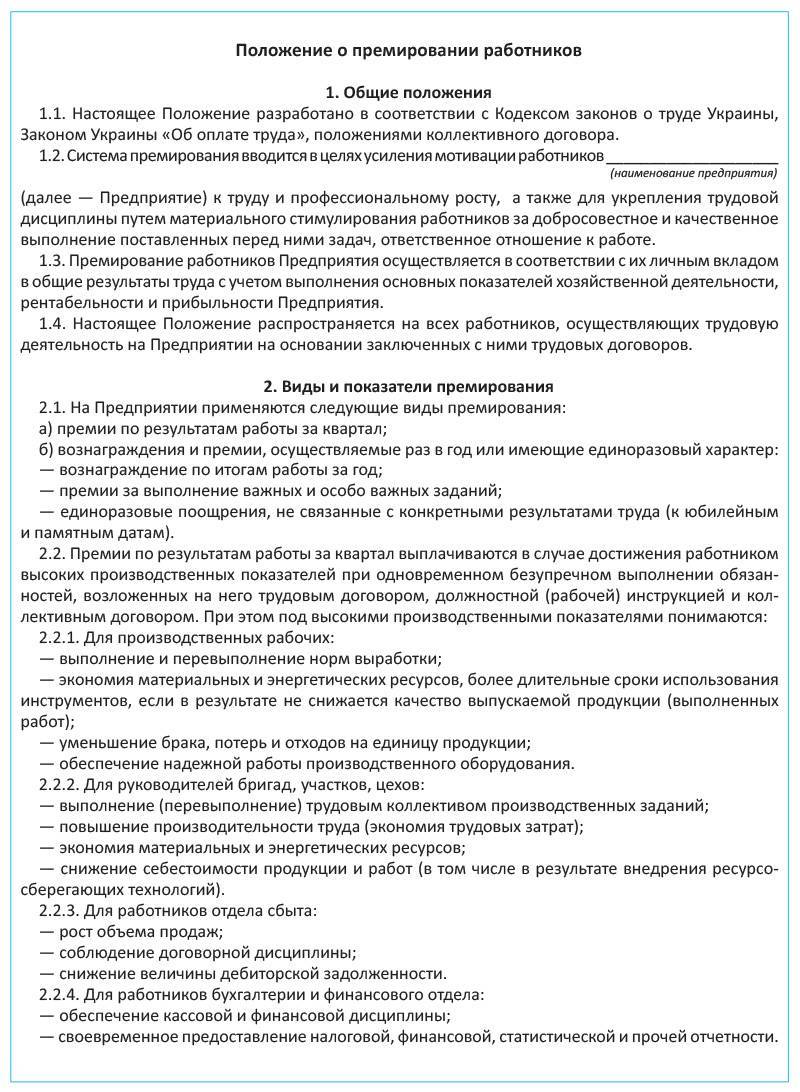

Виды премий и основания для выплаты

В положении о премировании – это очень важный раздел. Здесь необходимо точно указать, как будут проводиться расчёты доплат.

Менеджменту фирмы обуславливают уровень премиальных по результативности работы компании и полученным достижениям в прибыльности бизнеса.

Во внутренних документах могут указываться также текущие специальные доплаты за выполненный объём работы по проекту, отдельному заказу или процент от проведённой сделки с повышенной прибыльностью. Бухгалтерско-экономический отдел премируется, как правило, по результатам работы компании на протяжении определённого периода – квартала, полугодия, года. Установленные доплаты могут быть также на уровне среднего менеджерского персонала и зависеть от общего вклада в работу фирмы.

Могут быть указаны и различные виды премий, как по показателям работы, так и по временным промежуткам выплат:

- доплата за выполнение показателей сверх нормы один раз в квартал;

- разовые премии при заключении сделки на переделённую сумму;

- премирование работников за высокую интенсивность работы;

- за перевыполнение плановых показателей по поиску новых клиентов или за качество обслуживания;

- дополнительные выплаты за выполнение заказа (строительство дома, изготовления сложного изделия, выполнение проекта) в более ранние сроки для возможности работы с новым заказом.

Расчёт и утверждение размера премии

В этом разделе, положение обычно крайне индивидуально и текст документа зависит от особенностей работы конкретной фирмы. Но обязательно указывают на то, кто производит расчёт выплат – конкретный отдел или конкретный сотрудник. А также здесь указывают, как действует схема утверждения доплат.

Иногда практикуют схемы расчёта премиальных, которые базируются на индивидуальном учёте эффективности сотрудников. Они опираются на точный учёт выполнения плановых заданий. Премия рассчитывается автоматически, с учётом выполнения заданий, выполненными и перевыполненными нормами.

Заключительные положения

Технический раздел, где обычно указывают, кто и как может изменить документ, на сколько лет он утверждается и требуется ли его пересмотр через определённый период.

В этом разделе также указывается, как будет контролироваться выполнение положения. Если это производственный участок, промышленное предприятие, то учёт премиальных доплат контролирует линейный менеджер, с утверждением документа, директором.

Если необходимо установить доплаты по строительной организации, компании сферы услуг, то обычно ответственным будет начальник, отвечающий за работу персонала.

Бюджетное учреждение по-разному распределяет сферу контроля за выполнением подобных документов. Чаще всего эту роль выполняет лично сам директор.

Как грамотно составить такой документ?

Для того, чтобы при начислении налога на прибыль факт отнесения премий к затратам на оплату труда не вызывал сомнения у сотрудников ФНС, чтобы соблюсти трудовое законодательство РФ, защитить себя в суде при возникновении претензий сотрудников относительно премиальных выплат и их размера, рекомендуется (но не носит обязательный характер) для удобства составить внутренний акт организации, регламентирующий размер и порядок премиальных выплат: «Положение о премировании и материальном стимулировании работников».

Согласно законодательству РФ, премии и единовременные поощрительные начисления, указанные в трудовых или коллективных договорах, относят к затратам на оплату труда.

В этих документах можно просто сослаться на отдельное положение о премировании и материальном стимулировании работников или подробно расписать для каждого трудового договора.

Положение о премировании служит локальным нормативным актом и предоставляется сотрудникам организации для обязательного ознакомления, в подтверждение чего они должны поставить свою роспись.

Для предприятий со сложной структурой организации и значительным числом сотрудников рационально будет написать для каждого структурного подразделения (группы подразделений) отдельное положение о премировании.

В каких случаях уместно премирование сотрудников?

В каких случаях уместно премирование сотрудников?

Основные тезисы документа о материальном стимулировании работников

Строгого образца для положения не предусмотрено. При составлении ориентируются на особенности и потребности организации с учетом основных сведений относительно премирования и законодательства РФ.

Опись документов необходима при работе с большим количеством бумаг. Правила этой процедуры и порядок составления соответствующего документа вы узнаете из данного материала.

В документе должны быть расписаны следующие моменты:

- цели премирования;

- перечень должностей, для которых предусмотрено премирование;

- за счет каких средств будут начисляться премии;

- результаты (показатели), при выполнении которых сотруднику будет положено премиальное вознаграждение;

- условия предоставления премий (работник должен не только достичь определенных результатов, но при этом соответствующие количественные и качественные нормативы обязательны для соблюдения);

- величина премиальных начислений;

- шкала премирования, которая показывает зависимость размера премии от уровня показателей;

- периоды премирования (ежеквартальные, ежемесячные и тд.);

- упущения, что приводят к понижению суммы премии или неначислению вообще;

- список стимулирующих и компенсирующих выплат, на какие начисляются премии (к примеру, за совмещение должностей, за выполнение служебных обязанностей временно отсутствующего сотрудника и т.д.);

- на какие выплаты не производится начисление премий.

Если, например, один из пунктов трудового договора посвящен размерам премиальных выплат, а условия предоставления или упущения в работе не оговариваются, тогда подобные выплаты могут трактоваться в качестве обязательных для работодателя.

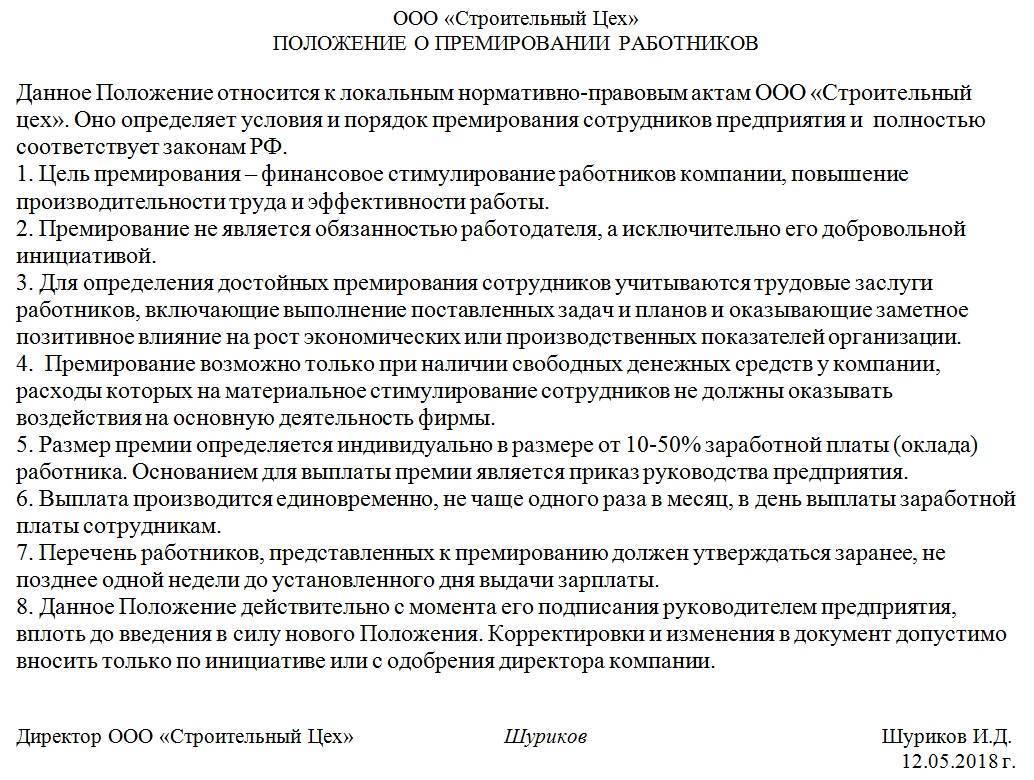

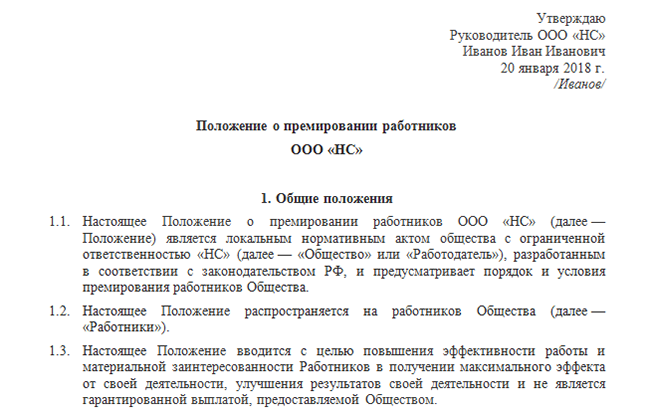

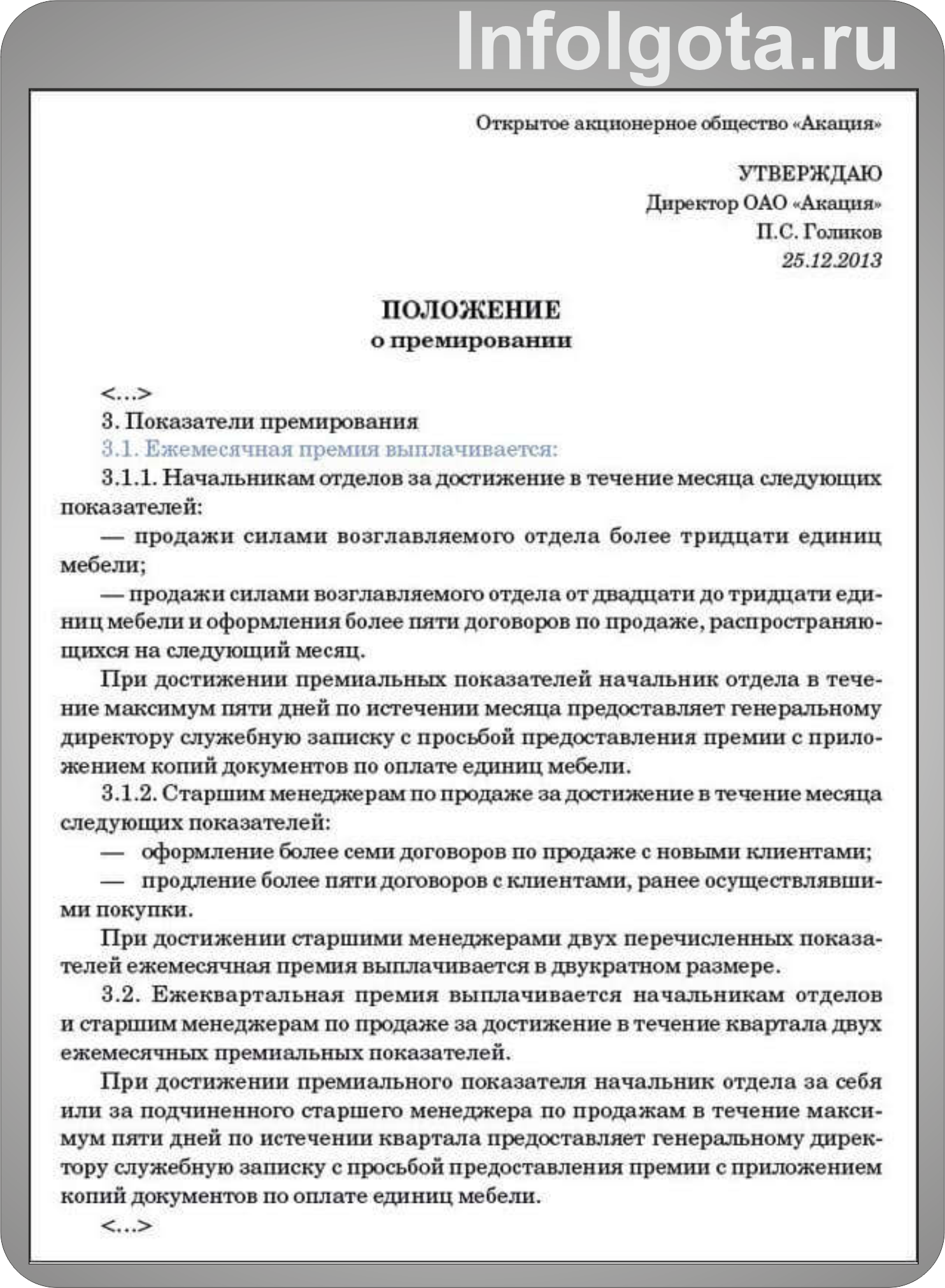

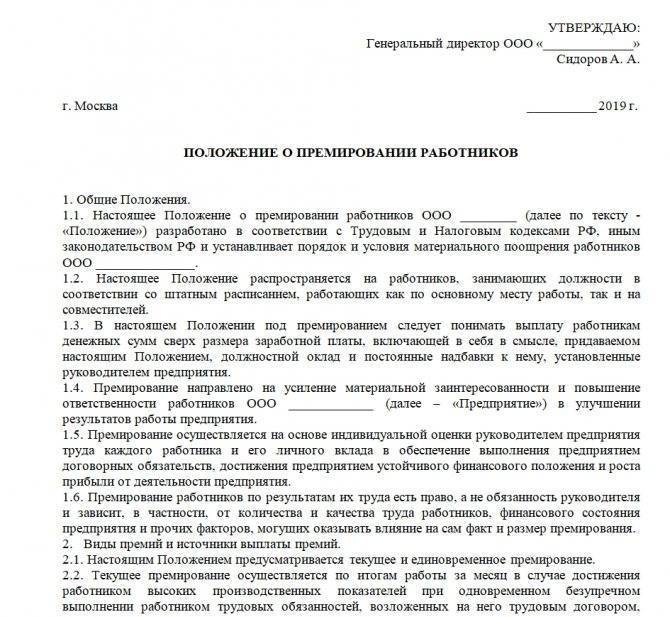

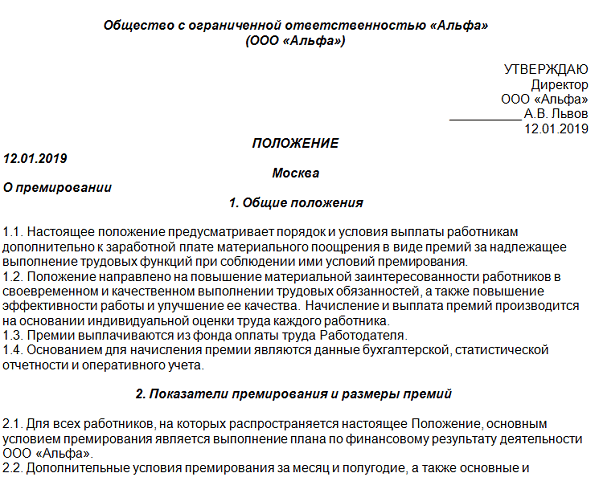

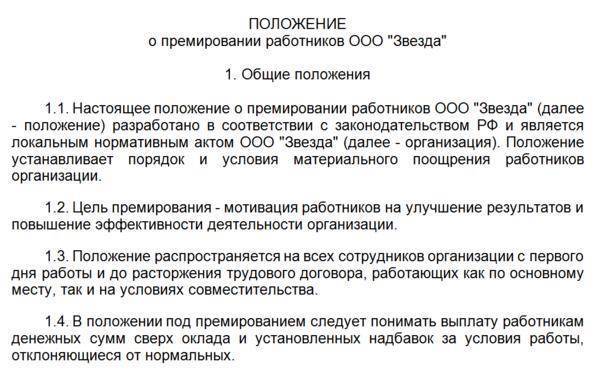

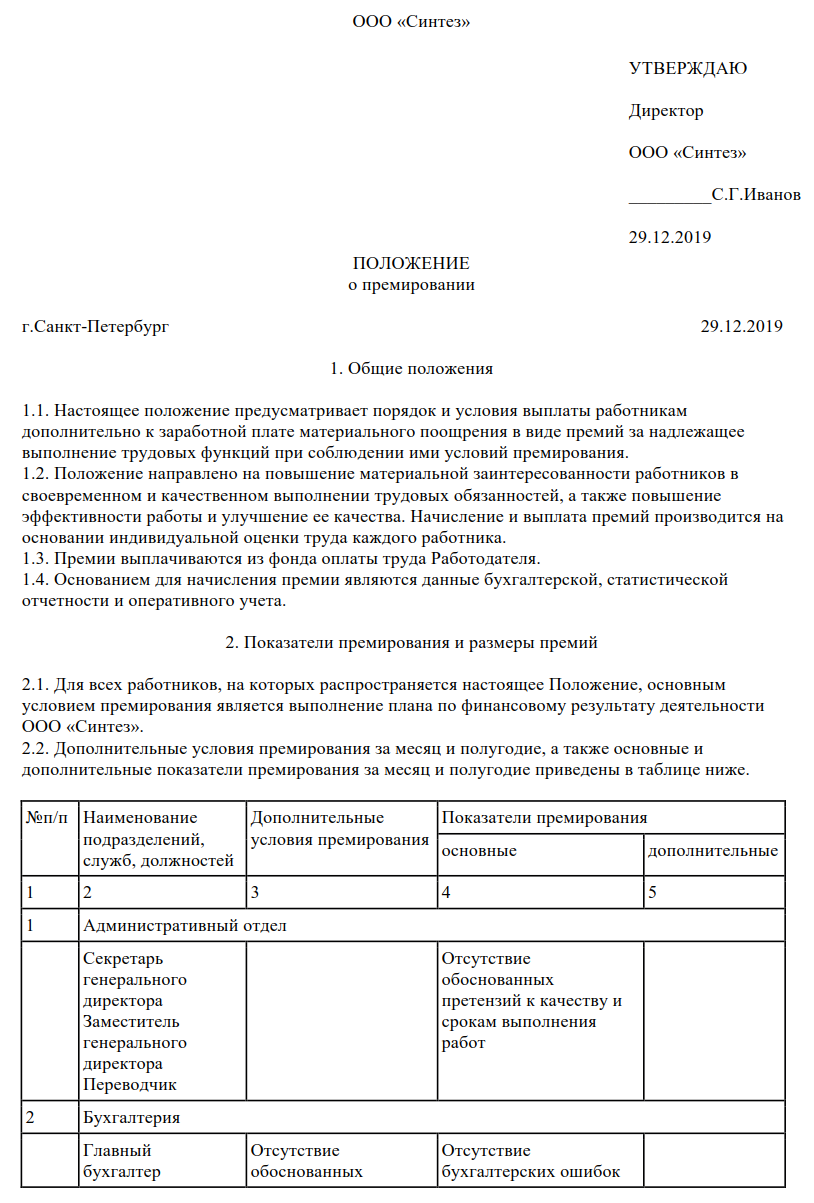

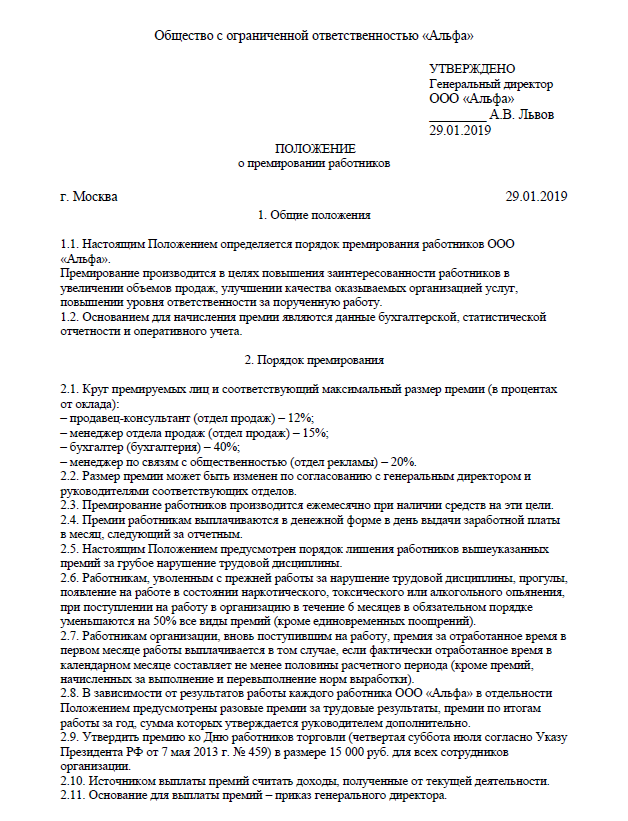

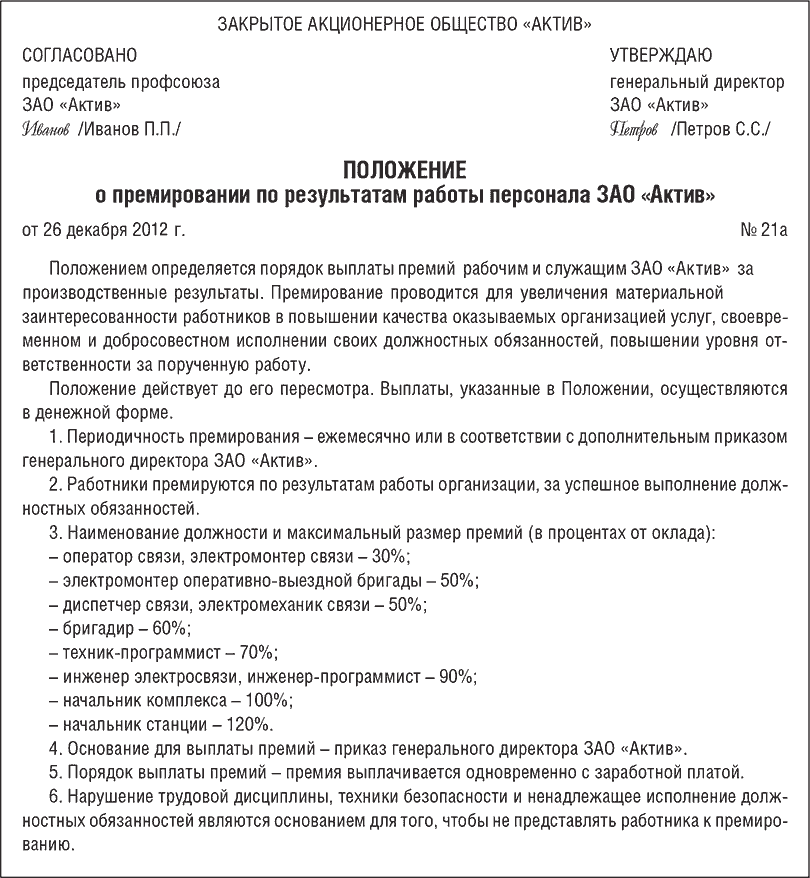

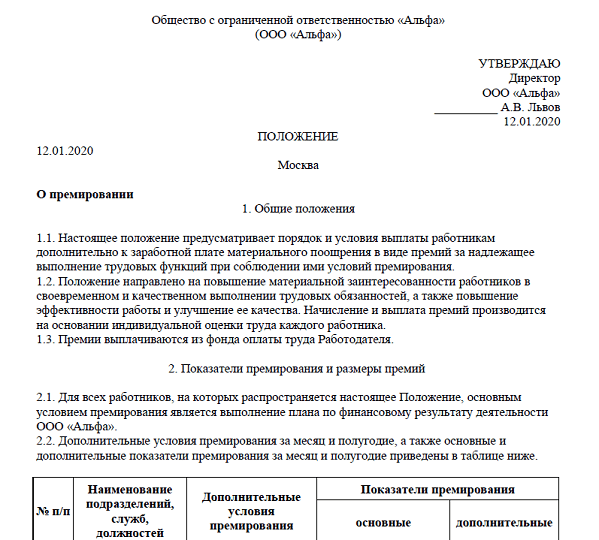

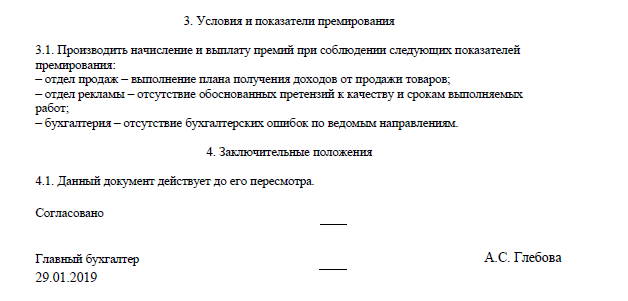

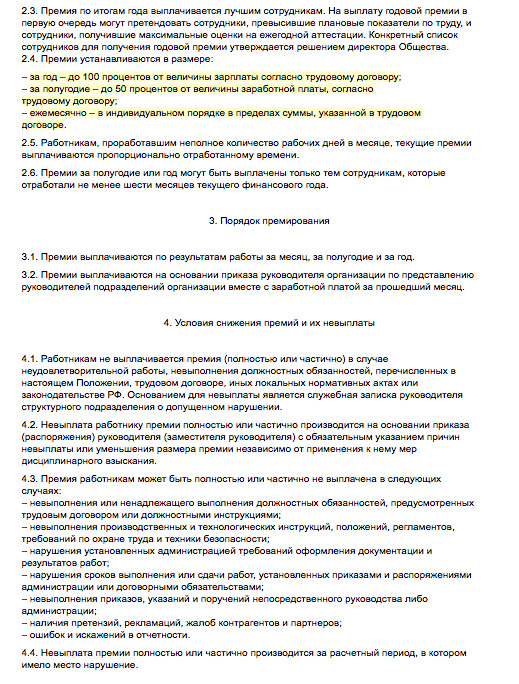

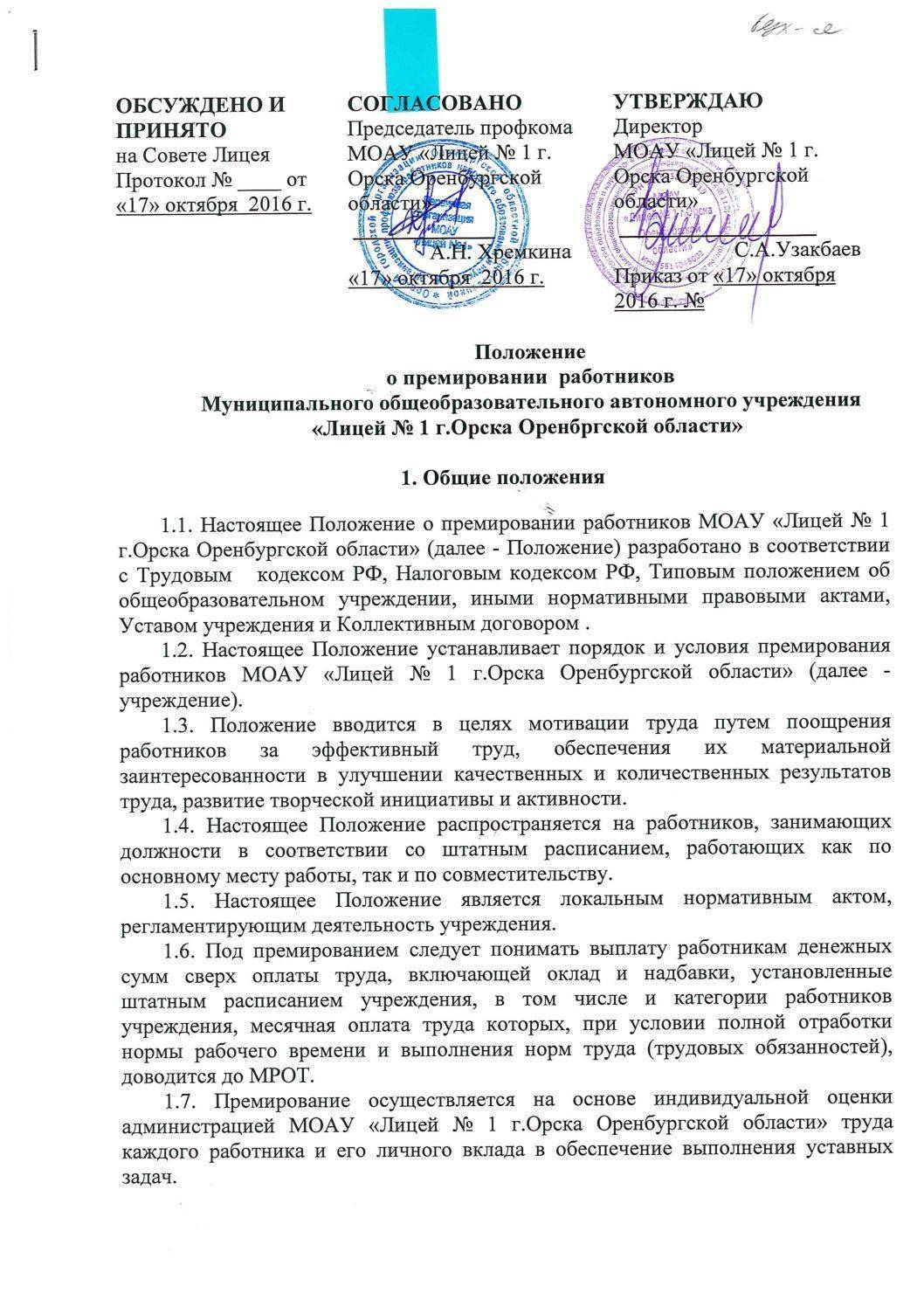

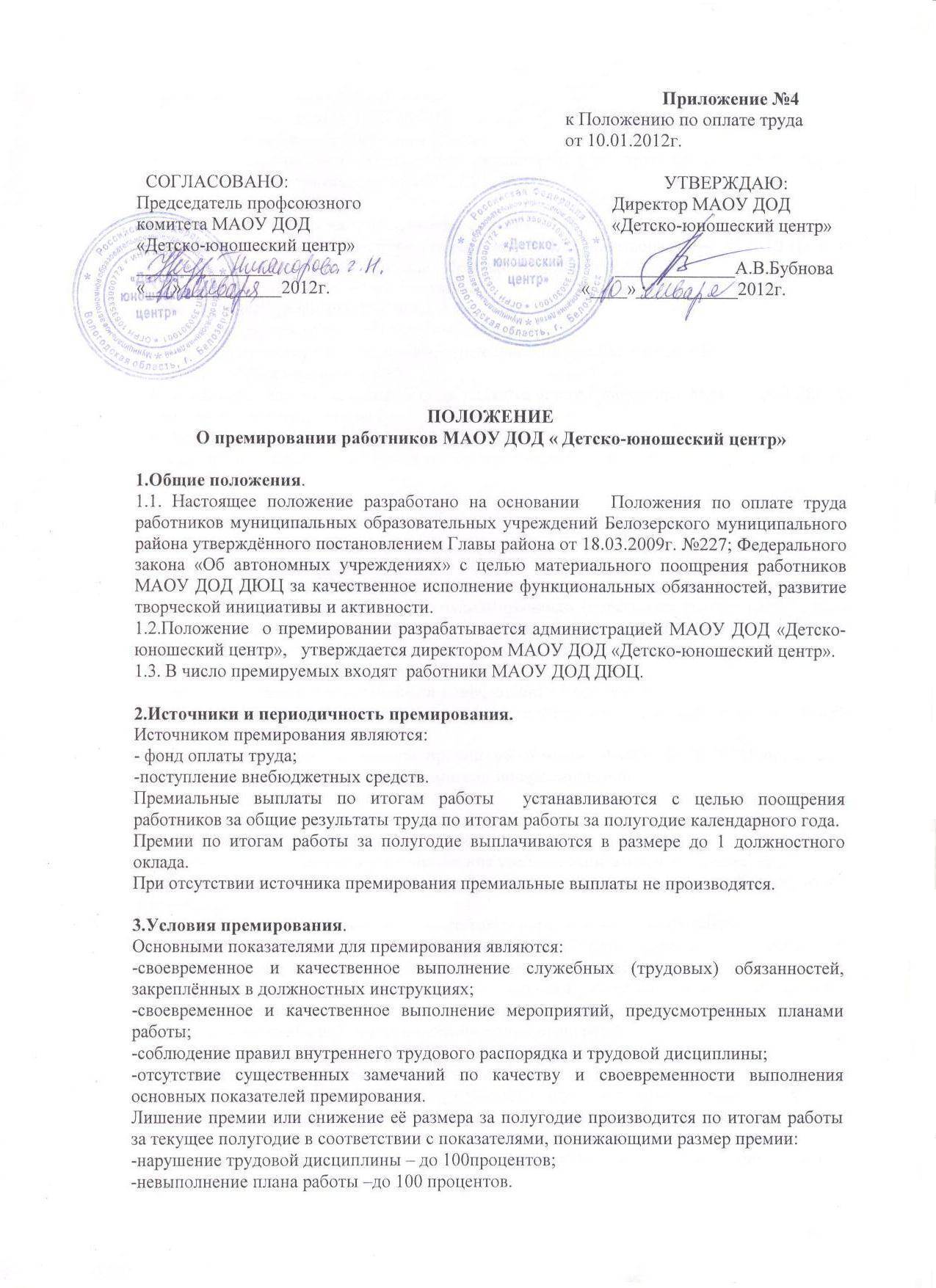

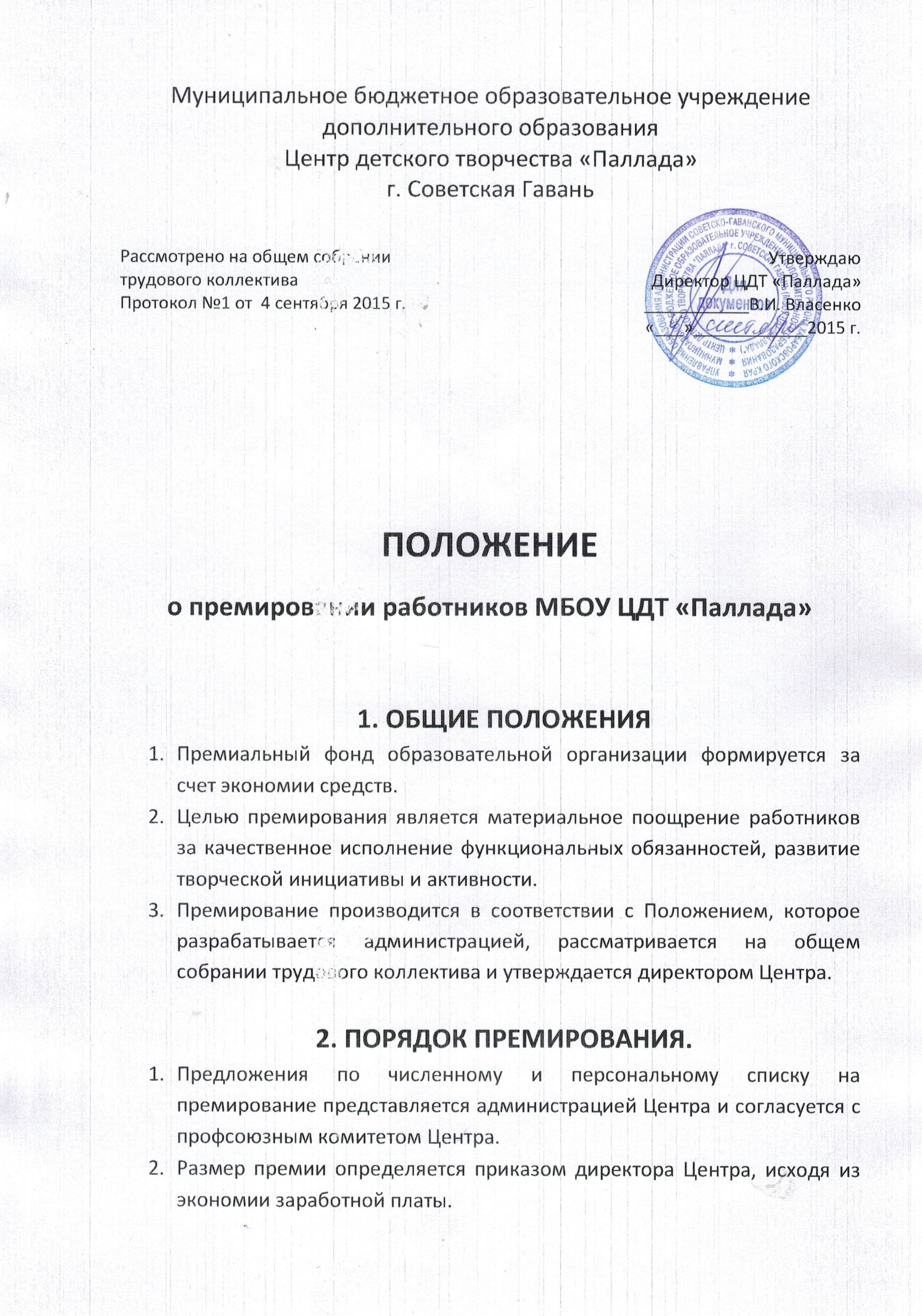

Пример положения о премировании сотрудников по результатам работы.

Пример положения о премировании сотрудников по результатам работы.

Ошибки при заполнении

Самые частые ошибки:

- В документе отсутствуют виды премий.

- Принятие регламента о премировании без огласки представительных органов.

- Отсутствует порядок выплаты материальных вознаграждений.

- Если в регламенте не прописаны условия получения премии.

- Непонятные критерии премирования и их отсутствие.

- Отсутствуют периоды выплаты премиальных.

- И любые другие недочёты.

Положение об оплате труда и премировании работников нужно в каждой компании, чтобы повысить мотивацию трудящихся, продуктивность и скорость труда. Читайте статьи наших экспертов о том, кто в компании составляет документ о материальном стимулировании и как устанавливается размер премии.

Способ 1: ссылка на внутренний правовой акт

Данный метод является наиболее распространенным, применяется в компаниях с большим количеством сотрудников и разработанной системой премирования. В этом случае в трудовом договоре просто упоминается на возможность получения сотрудником премии, а также проставляется ссылка на внутренний правовой акт, которым урегулирована система премирования. В качестве такого акта обычно выступает положение об оплате труда или положение о премировании. В нем обычно зафиксированы общие для всех работников или групп работников критерии получения премии. Работодателю следует учитывать, что в таком случае премия становится частью заработной платы, которую придется выплачивать, если сотрудники обеспечат своим трудом обусловленный результат. Задержка или невыплата премии в этом случае будет означать невыплату заработной платы, за что устанавливается ответственность.

Нормативное обоснование

В статье 135 ТК указано, что стандартная ЗП включает в себя оклад, надбавки и доплаты. Премии обязательными выплатами не являются. Начисляются они на основании внутренней документации. В любом случае премии считаются доходом ФЛ, поэтому они облагаются налогами

По этой причине особенно важно сопроводить выдачу выплат документами:

- Положение о премировании позволит установить размер выплат и особенности их начисления.

- Приказ руководителя должен сопровождать выдачу каждой премии.

В трудовом договоре может присутствовать положение о том, что премия является составной частью ЗП сотрудника. В этом случае выдавать премию нужно обязательно, вне зависимости от трудовых достижений работника. Если же в трудовом договоре указано, что деньги выплачиваются на основании Положения о премировании, выдача премий будет зависеть от трудовых успехов, исполнения плана работ.

ВАЖНО! Если обязанность по выплате премий (вне зависимости от трудовых достижений) оговорена в трудовом договоре, выпускать приказ каждый месяц не нужно. Распоряжение руководителя потребуется, если выплаты зависят от результатов работы

Законность процедуры: условия и возможные нарушения

Законность применения депремирования напрямую зависит от действующей на предприятии системы премирования.

Условия, по которым данная выплата начисляется, могут быть перечислены в таких документах:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Положение о премировании (или об оплате труда). Его целесообразно разрабатывать на крупных предприятиях и при установлении дополнительной выплаты всем работникам (или большинству из них).

В этом случае в одном из данных документов указываются конкретные условия выплаты премии, например:

- основания для начисления (с указанием конкретного объема выполненных работ, которого необходимо достичь);

- перечень сотрудников, которым полагается премия;

- ее размер;

- основания для снижения размера или лишения выплаты и т. п.

2. Трудовой договор с работником. В этом случае премия назначается, чаще всего, только нескольким сотрудникам компании, поэтому нет смысла разрабатывать для них отдельный документ. В одном из разделов договора перечисляются условия оплаты и начисления премии, которые обе стороны должны соблюдать.

Важным условием законности депремирования является наличие подтверждений того, что сам сотрудник был ознакомлен с условиями выплаты ему премии и согласился на них.

Это должно закрепляться его подписью в положении о премировании или оплате труда, а также в трудовом договоре.

Чтобы депремирование было законным, в документах должно быть указано, что начисление премии является периодической и дополнительной выплатой, которая назначается только при определенных условиях.

Если же действующая система оплаты труда предусматривает обязательное начисление премии (или это условие указано в трудовом договоре), применение депремирования будет незаконным. Также незаконными будут такие действия работодателя:

- Удержание из заработной платы работника суммы ранее начисленной премии. Такой вид удержания не предусмотрен в действующем трудовом законодательстве (ст. 137 ТК РФ) и поэтому является неправомерным. Работодатель имеет право лишать сотрудника только той суммы средств, что еще не была выплачена, и то лишь при условии соблюдения определенных правил.

- Лишение премии по причинам, которые не предусмотрены во внутренней документации предприятия. Например, за продолжительное отсутствие на работе по уважительной причине (отпуск по беременности и родам, больничный) или незначительные нарушения трудовой дисциплины. В положении о премировании или трудовом договоре должны быть четко перечислены причины и основания, по которым может произойти законное лишение премии.

В случае наличия нарушений со стороны работодателя во время применения депремирования его решение может быть оспорено сотрудником в судебном порядке или путем обращения с жалобой в трудовую инспекцию.

Для работодателя это означает такие последствия:

- наложение административного штрафа;

- обязанность выплатить сотруднику сумму премии, что не была начислена;

- необходимость возмещения морального ущерба (в некоторых случаях) и оплаты судебных издержек.

Чтобы система депремирования была эффективной, работодателю необходимо позаботиться об открытости результатов работы для всех сотрудников (если получение премии зависит именно от них). В этом случае у них будет шанс исправить ситуацию и повысить показатели до того момента, как право на получение премии будет потеряно.

Заявление на отгулы за ранее отработанное время — узнайте все подробности.

Вся нужная вам информация о командировках в выходной день находится в нашей статье.

Что выгодней работающим пенсионерам в 2019 году: работать или уйти на пенсию? Ответить на этот вопрос поможет наш материал.

Как происходит процесс депремирования

Порядок лишения работника премии будет состоять из следующих этапов:

- Работодателю поступает служебная записка от непосредственного руководителя, в которой указано на нарушение сотрудником трудовой дисциплины или иные проступки. Эта записка составляется в свободной форме. В качестве предпочтительного вида наказания здесь приводится лишение сотрудника премии.

- Факт начисления премиальных работнику устанавливается приказом руководителя. Поэтому при депремировании работодатель просто не начисляет сотруднику положенную премию и не издает подобный приказ.

Законодательство не содержит указания на обязанность работодателя издавать приказ в случае, если у сотрудника не возникает право на премиальные. Но такая обязанность может быть закреплена за работодателем локальным нормативным документом или коллективным договором.

Согласно сложившейся судебной практике, приказ о депремировании не является обязательным.

Если работодателем был издан приказ о лишении работника премии или уменьшении ее размера, то знакомить его с содержанием приказа не требуется, если иное не предусмотрено внутренними документами.

Когда по факту невыплаты премиальных работодатель издает соответствующий приказ, то в нем следует избегать таких терминов, как «депремирование» или «лишение премии», и заменить на «неначисление». Вместо основания для лишения премии «нарушение» лучше использовать «за недостижение показателей».

Но если в Положении о премировании или ином документе сказано, что при наличии дисциплинарных взысканий сотруднику не выплачивается премия, то порядок депремирования будет таким:

- Работодателю становится известно о совершении работником дисциплинарного проступка. Это факт может быть выявлен по результатам получения служебной или докладной записки, рапорта, внутреннего расследования, инвентаризации, аудита и пр.

- Он запрашивает объяснительную от работника о причинах случившегося. На подготовку объяснительной у сотрудника будет два дня.

- Издается приказ о привлечении работника к дисциплинарной ответственности в виде замечания или выговора (при увольнении лишение премии лишено смысла). С содержанием указанного приказа сотрудника знакомят под подпись в течение 3 дней после его издания.

- Начиная с даты издания приказа о назначении дисциплинарного наказания сотруднику, назначенное ему взыскание будет действовать один год. В течение этого периода премия ему может не начисляться (главное, чтобы такая возможность была прописана в локальной документации работодателя, и работник был с ней предварительно ознакомлен).

- Работодатель имеет право на досрочное снятие дисциплинарного взыскания. В этом случае издается приказ и с этого дня сотруднику начинают начислять премию.

В случае если сотрудник сможет доказать факт незаконности дисциплинарного взыскания, то лишение сотрудника премии автоматически также становится противоправным. Поэтому работодателю придется выпустить распоряжение об отмене дисциплинарного взыскания и выплатить всю сумму задолженности в части премиальных (за весь период, пока они не начислялись и не выплачивались).

Также работодателю предстоит выплатить денежную компенсацию работнику за просрочку в перечислении премиальных и сумму морального ущерба (если такая будет определена решением суда).

В случае когда лишение сотрудника премии из-за нарушения трудовой дисциплины производится без применения взыскания (привлечение работника к дисциплинарной ответственности является правом, а не обязанностью работодателя), то работодателю не нужно соблюдать порядок, который прописан в ст. 193 ТК.

В частности, истребовать какие-либо объяснения о причинах происшествия. Более того, лишение работника премиальных с применением алгоритма, который установлен Трудовым кодексом в отношении дисциплинарных взысканий, может быть расценено контролирующими инстанциями как использование работодателем не установленного законом вида взыскания, и такие действия признают незаконными.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

При этом в локальных нормативно-правовых актах может быть предусмотрена определенная процедура депремирования. В таком случае нарушение работодателем собственных требований может быть расценено как нарушение.

Ознакомление с положением о премировании

Положение о премировании необходимо довести к сведению работников, интересы которых затрагивает данный акт. Ознакомление с содержанием документа осуществляется:

- при приеме сотрудника на работу;

- в процессе трудовой деятельности лица (в случае если новый механизм поощрения утверждается в отношении уже принятых сотрудников).

Подтверждением того, что подчиненный действительно ознакомился с внутренним актом, может выступать проставление подписи в самом документе либо в ознакомительном листе или журнале.

Если в уже действующее положение о премировании вносятся правки, это можно отразить в отдельном приказе об внесении изменений в акт.

Вам также будет интересно:

— Образец договора с самозанятым лицом

— Чем отличается договор подряда от трудового договора

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 – Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 – Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 – По России, звонок бесплатный

Распечатать

Положение о депремировании

Как было отмечено выше, поскольку не существует типовой формы документа, регламентирующего выплату поощрительных премий и их удержания, работодатель вправе разработать самостоятельно такой документ.

При этом положение о депремировании может быть выполнено в форме отдельного акта или включено в виде . Как правило, на практике используется последний вариант.

Таким образом, положение о депремировании (премировании) представляет собой распорядительный документ, который утверждается приказом руководителя организации.

Вам также будет интересно:

— Увольнение сотрудника с электронной трудовой книжкой

— Смена фамилии в трудовой книжке: образец

Положение должно включать в себя следующие разделы:

- Общие положения. Здесь работодатель прописывает цель документа, которая заключается в установлении порядка и условий выплаты персоналу премий. А также условия их снижения или полного удержания. Кроме того указываются задачи положения, то есть материальное стимулирование работников к повышению эффективности труда и тому подобное;

- Показатели премирования, а также величина выплат. Например, таковыми могут быть: отсутствие нарушений трудового законодательства или же претензий к качеству производимой продукции (изделий), выполнение плановых нормативов, Что касается размера премий, то прописывается определенный процент от зарплаты за месяц (полугодие, год);

- Порядок премирования. Этот раздел предполагает обозначение периода, за который начисляются выплаты, например, месяц, квартал, полугодие или год;

- Условия снижения премии и ее невыплаты. Именно данный раздел посвящен депремированию персонала. Здесь приводится исчерпывающий перечень оснований, по которым служащего могут лишить премии целиком или ее части. А также указывается, что невыплата премии оформляется приказом руководителя, в котором обозначается соответствующее основание.

В том случае, если оформляется отдельное положение о депремировании, то вместо показателей и порядка премирования, можно предусмотреть раздел, касающийся порядка депремирования сотрудников. А именно, указать на основания, являющиеся поводом к лишению сотрудника премии или ее части, необходимость фиксации факта нарушения, например, в соответствующем акте. А также пункты о вынесении руководством решения относительно выявленного нарушения, издание приказа о невыплате премии. Ознакомления рабочего с приказом под подпись и тому подобное.

Скачать образец положения о депремировании работников

Проводки

Денежная выплата, не относящаяся к поощрению за труд, например, премия к юбилею, отличается основанием, не связанным с работой, нерегулярностью.

Премии за трудовые достижения отражаются в бухгалтерском учете такой проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 70. Для налогового учета (при определении базы для уплаты налога) такие премиальные включаются в расходы.

Единовременные вознаграждения, не связанные с трудовой деятельностью, не уменьшают налоговую базу по прибыли, в соответствии с письмом Минфина России от 24.04.2013 № 03-03-06/1/14283. Их надо относить на чистую прибыль. Проводки могут быть такими:

- Дт 20 (23, 25, 26, 29, 44) Кт 70. Расходы относятся к затратам, не учитываемым для налогообложения.

- Дт 84 Кт 70. Списываются с прибыли прошлых лет.

- Дт 91 Кт 70. Если прибыль за прошлые годы отсутствует, затраты включаются в расход этого года, но не учитываются для налогообложения.

Налоговый учет премий 7.1. Налог на прибыль

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В частности, на основании п. 2 ст. 255 НК РФ к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты.

При этом читателям журнала необходимо учитывать, что согласно ст. 252 НК РФ для целей определения налогооблагаемой прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Исключение составляют расходы, указанные в ст. 270 НК РФ. В частности, в соответствии с п. п. 21 и 22 ст. 270 НК РФ к расходам, не уменьшающим налоговую базу по налогу на прибыль, относятся:

- расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

- расходы в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений.

Иными словами, для того чтобы премия учитывалась в составе расходов на оплату труда, необходимо выполнение следующих условий:

- премия должна выплачиваться в соответствии с принятой в организации системой премирования, зафиксированной в Положении о премировании, коллективном договоре или в другом локальном нормативном акте. При этом в трудовом договоре должна быть ссылка на соответствующий локальный нормативный акт организации;

- премия должна выплачиваться за производственные результаты;

- премия должна выплачиваться не за счет средств специального назначения или целевых поступлений.

Аналогичные разъяснения приведены в Письме УФНС России по г. Москве от 04.04.2007 N 21-11/030637@.

Следовательно, если в трудовой договор, заключенный с работником, не включены те или иные начисления, предусмотренные в коллективном договоре и (или) локальных нормативных актах, либо на них нет ссылок, то такие начисления не включаются в расходы для целей налогообложения прибыли.

В Письме УФНС России по г. Москве от 23.03.2006 N 21-08/22586 говорится о том, что премии, выплаченные работникам за счет средств специального назначения, не учитываются в составе расходов, уменьшающих налоговую базу по налогу на прибыль, независимо от того, предусмотрена выплата данных премий трудовыми либо коллективными договорами. Под средствами специального назначения, в частности, понимаются средства, определенные собственниками организаций для выплаты премий.