Что поменялось в оценке себестоимости запасов при покупке

В стоимость запасов при их приобретении входит не только цена поставщика, но и различные дополнительные расходы: по доставке, сортировке и т.п.

В ФСБУ 5/2019 в перечень дополнительных расходов добавились оценочные обязательства по демонтажу и охране окружающей среды. Проценты по кредитам теперь нужно включать в стоимость запасов, только в случае, если материалы предназначены для создания инвестиционного актива. Речь идет об объектах, которые требуют длительного времени для подготовки к использованию, т.е. в первую очередь — об основных средствах (п. 11 ФСБУ 5/2019).

Кроме того, при расчете стоимости запасов необходимо учитывать различные скидки, бонусы, льготы и тому подобные преференции, которые поставщики предоставляют организации. Например — это может быть скидка «за объем», которую поставщик дает при закупке товара на определенную сумму в месяц.

Новым стандартом установлен специальный порядок учета стоимости запасов, которые куплены с длительной отсрочкой (рассрочкой) платежа. По умолчанию речь идет об отсрочке, превышающей 12 месяцев, но организация может установить и более короткий период.

Обычно при длительной отсрочке цена поставщика выше, чем при предоплате или расчете сразу после отгрузки. В этом случае запасы следует ставить на учет по той цене, которая была бы уплачена при покупке без отсрочки. Разницу между фактической и минимальной ценой нужно учитывать, как проценты по займу (п. 13 ФСБУ 5/2019).

Если организация платит за запасы неденежными средствами, например — передает взамен другое имущество или оказывает услуги, то полученные активы нужно оценить по справедливой стоимости передаваемого имущества (оказанных услуг), или самих запасов. Для этого следует пользоваться стандартом МСФО (IFRS) 13 «Оценка справедливой стоимости» (приказ Минфина РФ от 28.12.2015 № 217н).

И только, если справедливую стоимость определить невозможно, допускается учитывать приобретенные запасы по балансовой стоимости переданного имущества или по затратам на оказанные услуги (п. 14 ФСБУ 5/2019).

Если запасы получены безвозмездно, то их в любом случае нужно учитывать по справедливой стоимости (п. 15 ФСБУ 5/2019).

Малые предприятия могут существенно упростить для себя учет запасов при их поступлении (абз. 4 п. 14 и п. 17 ФСБУ 5/2019):

- Представители малого бизнеса имеют право не учитывать в стоимости запасов все дополнительные расходы (например — на доставку), а также оценочные обязательства. Все подобные расходы малые предприятия могут включить в затраты текущего периода. Таким образом, стоимость приобретенных запасов для малых предприятий будет состоять только из цены поставщика. Скидки и бонусы поставщиков при этом также можно не учитывать.

- Малые предприятия могут принимать запасы к учету по фактической цене даже при их покупке с длительной отсрочкой платежа.

- При оплате неденежными средствами малые предприятия имеют право оценивать купленные запасы по балансовой стоимости переданных ценностей или по фактическим расходам на оказанные услуги. Справедливую стоимость по МСФО можно не определять.

Но если запасы получены безвозмездно, то рассчитывать справедливую стоимость придется и представителям малого бизнеса. Поэтому таким компаниям лучше, по возможности, избегать безвозмездного получения запасов.

Интересное нововведение, которое касается всех компаний — возможность без ограничений изменять единицу учета после принятия запасов на баланс (п. 6 ФСБУ 5/2019). Ранее единицу, при необходимости, можно было поменять только один раз в момент оприходовании запасов, и затем было нужно учитывать данный вид запаса только в этом формате.

Торговые предприятия могут включать в стоимость запасов расходы на доставку товаров до центральных складов или баз. Кроме того, розничные продавцы имеют право учитывать товарные запасы по стоимости продажи. В этом случае они должны отдельно учитывать наценки и регулярно пересматривать их (п. 20, 21 ФСБУ 5/2019).

Указанные правила для торговых организаций практически не изменились по сравнению со «старым» ПБУ 5/01. Они распространяются на все компании, вне зависимости от масштаба.

Оформление поступления товарно-материальных ценностей на склад

Для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора применяется акт о приемке товаров. Это унифицированная форма N ТОРГ-1. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

Итак, вы приобрели товары. Какие документы при этом необходимо получить от поставщика, а какие оформить самостоятельно? Это подробно рассказывается в настоящем разделе.

Во-первых, любая поставка товаров, приобретенных как по безналичному расчету, так и за наличный расчет сопровождается товарной накладной (форма N ТОРГ-12). Товарная накладная составляется поставщиком в двух экземплярах, а в случае, когда грузоотправитель и поставщик — разные юридические лица, то в трех экземплярах.

По одному экземпляру остается у поставщика, грузоотправителя, один экземпляр товарной накладной передается покупающей организации и является основанием для оприходования этих ценностей.

Документы должны содержать следующие обязательные реквизиты:

- — наименование документа (формы), код формы;

- — дату составления;

- — содержание хозяйственной операции;

- — измерители хозяйственной операции (в натуральном и денежном выражении);

- — наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

Если при приемке товаров выяснилось расхождение по количеству или качеству по сравнению с данными сопроводительных документов поставщика, оформляется Акт об установленном расхождении по количеству и качеству при приемке товаров. Это унифицированная форма. При приемке импортных товаров оформляется Акт по форме N ТОРГ-3, при приемке товаров отечественного производства — Акт по форме N ТОРГ-2. Акт по форме N ТОРГ-2 составляется в четырех экземплярах, по форме N ТОРГ-3 — в пяти экземплярах. Оформленные акты являются юридическим основанием для предъявления претензии поставщику, отправителю.

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности — требованиями к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

Применение бланков устаревших и произвольных форм не допускается.

В условиях автоматизации бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Записи в первичных документах должны производиться чернилами, шариковыми ручками, при помощи пишущих машинок, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей простой карандаш.

Свободные строки в первичных документах подлежат обязательному прочерку.

Помимо товарной накладной в течение пяти дней после отгрузки товара поставщик обязан выписать счет-фактуру. Счет-фактура выписывается в двух экземплярах, один из которых остается у поставщика, регистрируется в журнале выданных счетов-фактур. У покупателя по полученному счету-фактуре производится запись в журнале регистрации счетов-фактур. В дальнейшем полученный счет-фактура заносится покупателем в книгу покупок.

Счет-фактура также имеет унифицированную форму и должен содержать все обозначенные в нем реквизиты

Кроме того, обратите внимание на последовательность приведенных колонок в счете-фактуре. Внешний вид данного документа довольно часто претерпевает изменения, однако его содержание и даже последовательность реквизитов должны оставаться неизменными, иначе счет-фактура потеряет силу

Анализ МПЗ на складском хранении по Парето и ABC-методу

Анализ запасов организации с применением правила Парето дает возможность выявить изделия, которые в обязательном порядке должны присутствовать на складе. Закупка таких позиций находится быть в приоритете, остальная продукция приобретается в обычном режиме. Из правила Парето следует, что 20% товаров, характеризующихся наибольшим уровнем оборачиваемости, приносят 80% выручки. Оптимизация запасов по видам и количеству осуществляется посредством вычисления оборачиваемости по каждой единице или товарной группе и составления рейтинга с учетом данного показателя.

Зачастую оптимизация складских МПЗ выполняется с помощью ABC-анализа. В рамках данной эффективной методики определяются группы товаров:

Группа товаров | Характеристика оборачиваемости |

A | высокая |

B | средняя |

C | низкая |

Определение 3

Практическая полезность ABC-аналитики заключается в том, что в зависимости от степени полезности продукция располагается на складе в непосредственной близости от торгового зала, что позволяет снизить транспортные издержки, или на определенном удалении.

Способы оценки материально-производственных запасов

В зависимости метода, применяемого

в бухгалтерском учете и закрепленного в учетной политике, величина материальных

затрат будет различной, соответственно, это окажет влияние на себестоимость

продукции, сумму налога на добавленную стоимость, финансовый результат и сумму

налога на прибыль. В тоже время стоит отметить, что целью любого предприятия

является минимизация затрат и максимизация прибыли, поэтому выбор способа

оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

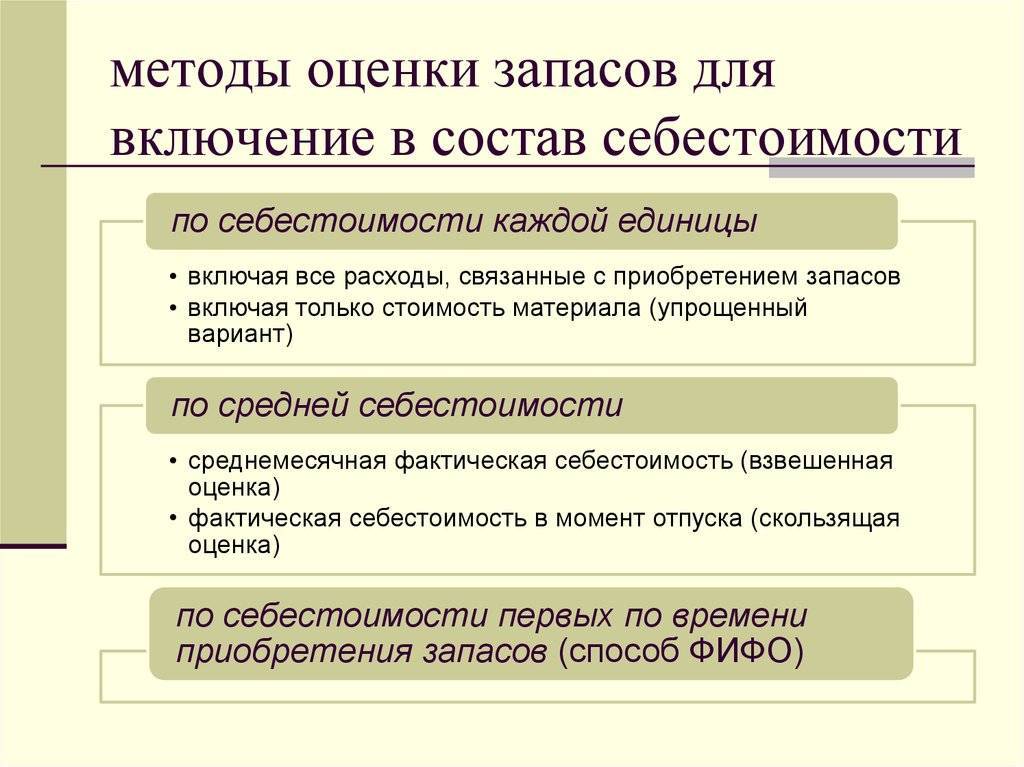

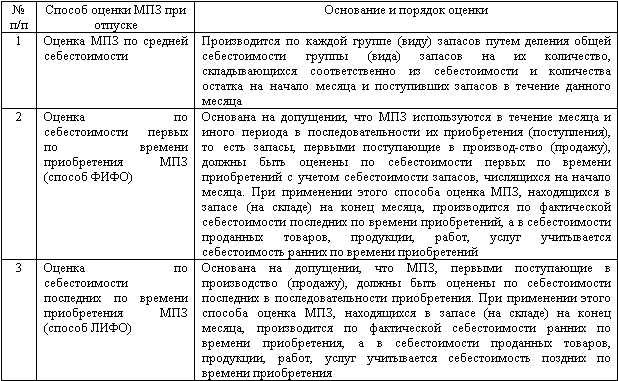

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары

При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета

Методы оценки израсходованных МПЗ

При отпуске ТМЦ в производство их стоимость можно определять разными методами, в частности, ПБУ разрешает использовать три способа.

По фактической цене каждой единицы

При прочих равных этот прием позволяет добиться самой высокой точности при расчете себестоимости, но на практике он применим лишь в мелкосерийном и штучном производстве. Связано это с тем, что на крупных предприятиях вести детальный учет в разрезе каждой единицы ТМЦ просто невыгодно и трудоемко.

По средней себестоимости

Это – самый распространенный вариант, так как он значительно упрощает порядок учета однотипных объектов. Кроме этого, данный прием удобно применять при работе с несколькими или часто меняющимися поставщиками.

ФИФО

Кратко его можно описать формулой “первые пришли, первые ушли”. То есть сначала по фактическим ценам отпускаются ТМЦ из ранних партий, проще говоря, здесь действует принцип очередности.Предприятие может выбрать любой из этих вариантов, исходя из экономической целесообразности, при этом свое решение организация должна закрепить в учетной политике.

Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов. Обесценивание в здесь – это снижение стоимости материальных запасов

Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

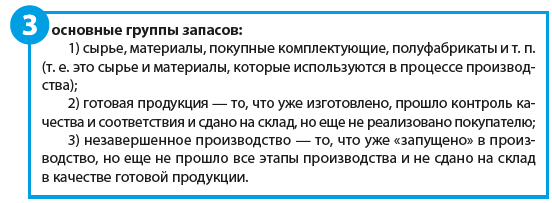

Группы запасов

Запасы готовой продукции и незавершенного производства необходимы в первую очередь для того, чтобы обеспечить бесперебойность производственного процесса.

Но тут есть свои подводные камни: избыток запасов готовой продукции увеличивает расходы на хранение. А в случае спада спроса продукция может вообще оказаться невостребованной. Ситуация усугубится, если продукция скоропортящаяся или имеет определенный срок годности.

Кроме того, часто поставщики предлагают выгодные системы скидок на крупные партии, и многие предприятия закупают большое количество сырья и материалов, не учитывая того, что расходы на содержание и хранение этих материалов могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупными партиями, компания экономит еще и на транспортировке

В таких случаях важно заранее все просчитать и выбрать оптимальный вариант

На основе вышесказанного можно сделать вывод, что политика управления запасами должна устанавливать оптимальный объем запасов, соответствующий потребностям рынка (запасы готовой продукции и незавершенного производства) и производственного процесса (запасы сырья и материалов), и при этом учитывать расходы на их содержание.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

Поступление:

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

Выбытие:

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Тезисно

- Отражение МПЗ в бухгалтерском учете связано с особенностями функционирования организации, ее величины, характера производства товаров, работ, услуг. Синтетический учет запасов ведется на счетах 10, 41, 43, соответствующих их видам (материалы, товары, готовая продукция).

- Субсчета открываются, как правило, на основе принятой классификации МПЗ по роли в процессе производства.

- Аналитический учет ведется поштучно, по партиям, по группам – как принято в учетной политике фирмы. Контроль движения МПЗ бухгалтер ведет на основе первичных документов и отчетов материально ответственных лиц.

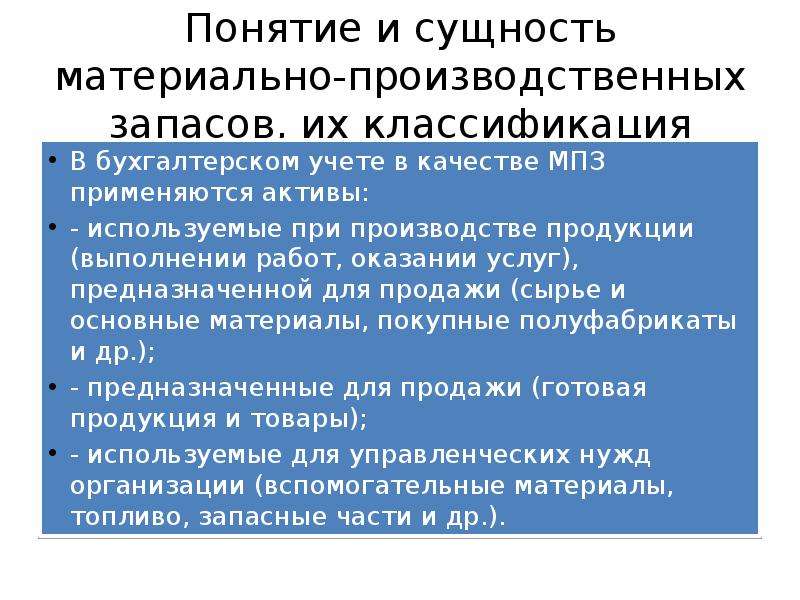

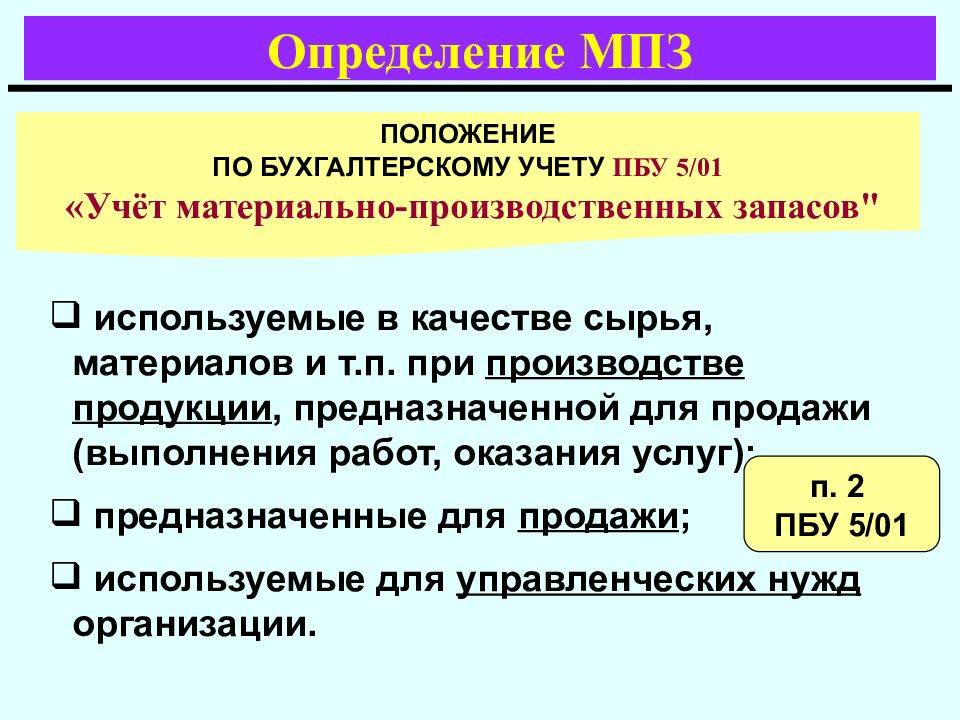

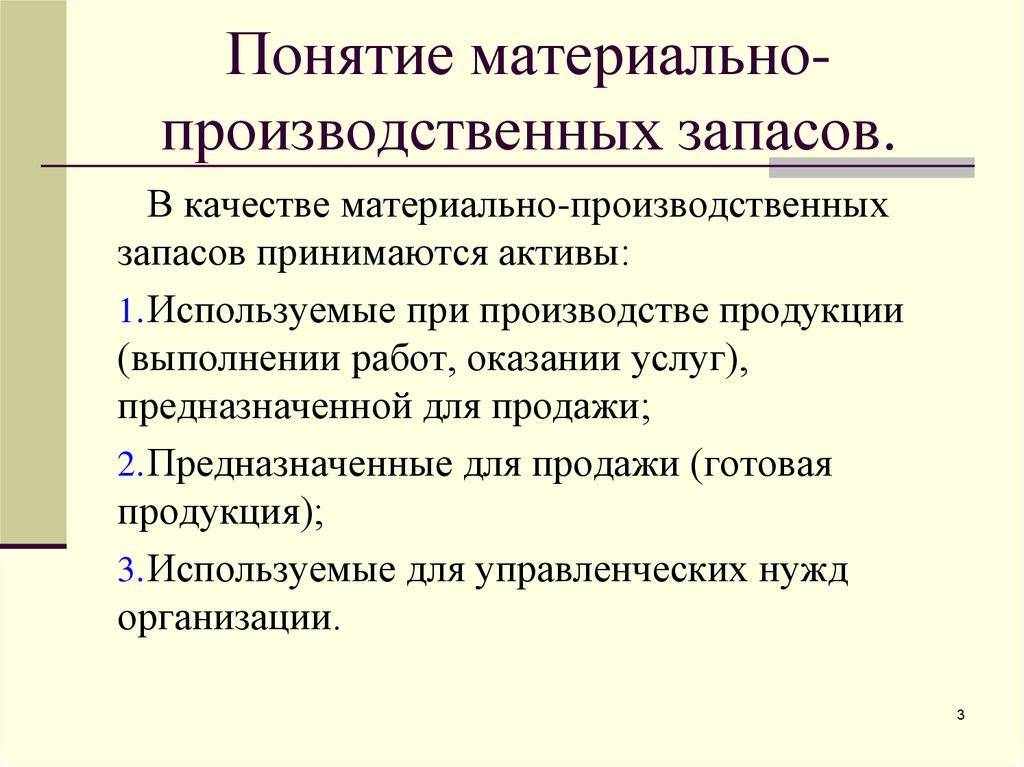

Понятие материально-производственных запасов (МПЗ)

МПЗ – это часть имущества фирмы в виде материалов, исходного сырья и прочих ресурсов, эксплуатируемых для создания продукта, предназначенного к реализации, и удовлетворения потребностей АУП, а также приобретенных для дальнейшей продажи.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Отличительные особенности этих активов:

- полное расходование в ходе процесса создания продукта;

- разовый (а не постепенный) перенос своей стоимости на цену выходящего продукта.

За единицу учета имущества берется та, что максимально полно обеспечивает отражение по нему актуальных данных: номенклатурный номер, группа, партия и др.

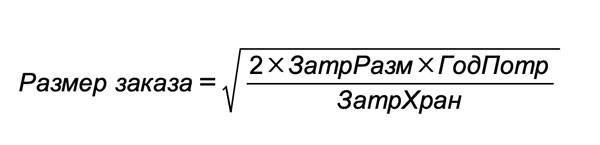

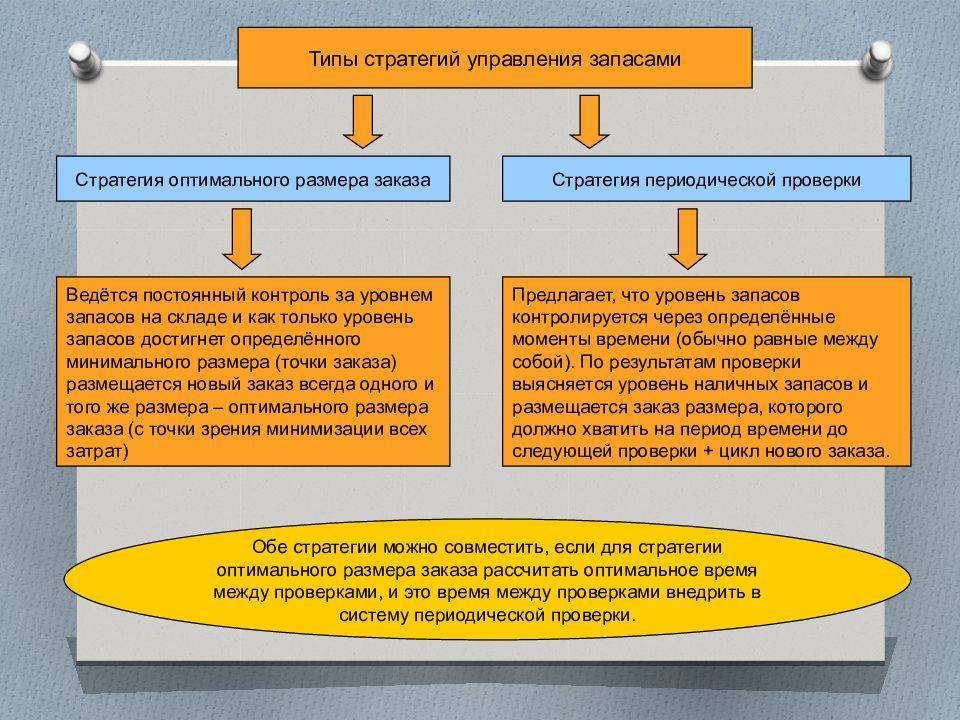

Расчет оптимального размера заказа

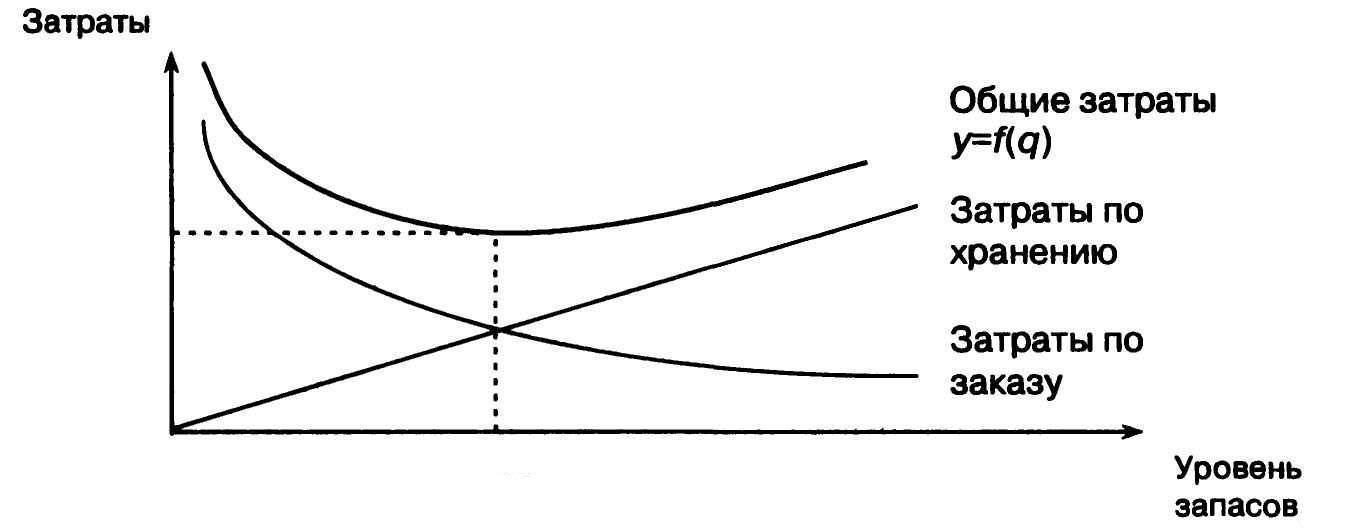

Затраты на материалы включают:

- Стоимость приобретения — стоимость купленных материалов, включая расходы на доставку. Обычно это самая большая категория.

- Затраты на размещение заказов — подготовка заказов, проверка товаров при их получении.

- Затраты на хранение — содержание склада, страхование, затраты из-за устаревания. Чем больше запасов, тем больше нужен склад и штат сотрудников. Если запас сырья финансируется из кредитных средств, в эту статью входят проценты по кредиту.

- Затраты, вызванные возникновением дефицита — если на складе нет достаточного количества сырья, это может вызвать простои в работе и потери из-за упущенных сделок. И то и другое ведет к убыткам.

- Затраты из-за краж, ошибок в учете, неправильного хранения.

Затраты из-за дефицита сырья можно минимизировать, рассчитав точки заказа и постоянно контролируя уровень запасов. Работа с персоналом позволит избежать краж, ошибок в хранении и учете.

Затраты на хранение и размещение заказа уменьшаются с помощью расчета оптимального размера заказа. Чем больше партия заказывается, тем меньше затрат на размещение приходится на единицу товара. Но возрастают затраты на хранение. И наоборот. Экономически обоснованный размер заказа позволяет минимизировать общие затраты:

Для расчета необходимо допущение, что запасы расходуются с постоянной скоростью, а все заказы за год имеют равный объем.

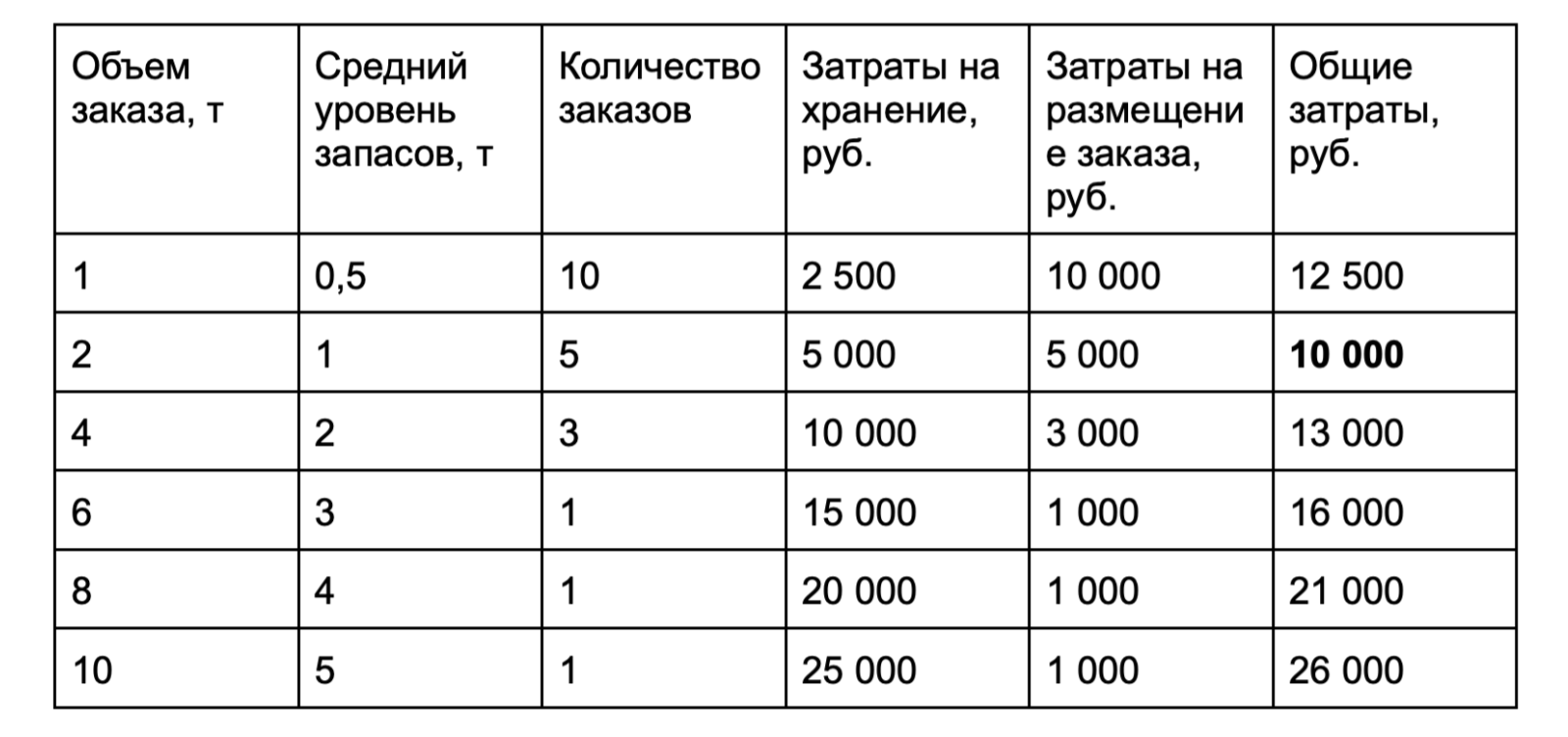

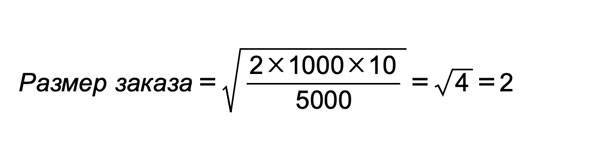

Рассмотрим расчет на примере.

Ежегодно компания заказывает 10 тонн сырья. Стоимость хранения одной тонны в год — 5 000 рублей. Затраты на размещения заказа — 1 000 рублей за заказ.

Расчет для объема заказа в одну тонну:

Средний уровень запасов = 1 : 2 = 0,5 (т)

Количество заказов в год = Годовая потребность : Объем заказа

Количество заказов в год = 10 : 1 = 10 (раз)

Затраты на хранение = 0,5 х 5 000 = 2 500 (руб.)

Затраты на размещение заказов в год = Количество заказов х Стоимость заказа

Затраты на размещение заказа = 10 х 1 000 = 10 000 (руб.)

Общие затраты = Затраты на хранение + Затраты на размещение

Общие затраты = 2 500 + 10 000 = 12 500 (руб.)

Посчитаем затраты для разных объемов заказа. Для удобства внесем данные в таблицу:

Минимальные затраты будут при заказе в две тонны. Быстро получить точный результат можно с помощью формулы:

где

ЗатрРазм — затраты на размещение заказа;

ГодПотр — годовые потребности в сырье;

ЗатрХран — затраты на хранение.

Оптимальный размер заказа равен двум тоннам.

Также в этом расчете можно учитывать оптовые скидки.

Предположим, что при заказе четырех тонн поставщик дает скидку 4 000 рублей, тогда разница в общих затратах (13 000 — 10 000 = 3 000 рублей) покрывается размером скидки и становится выгодно заказывать партию побольше.

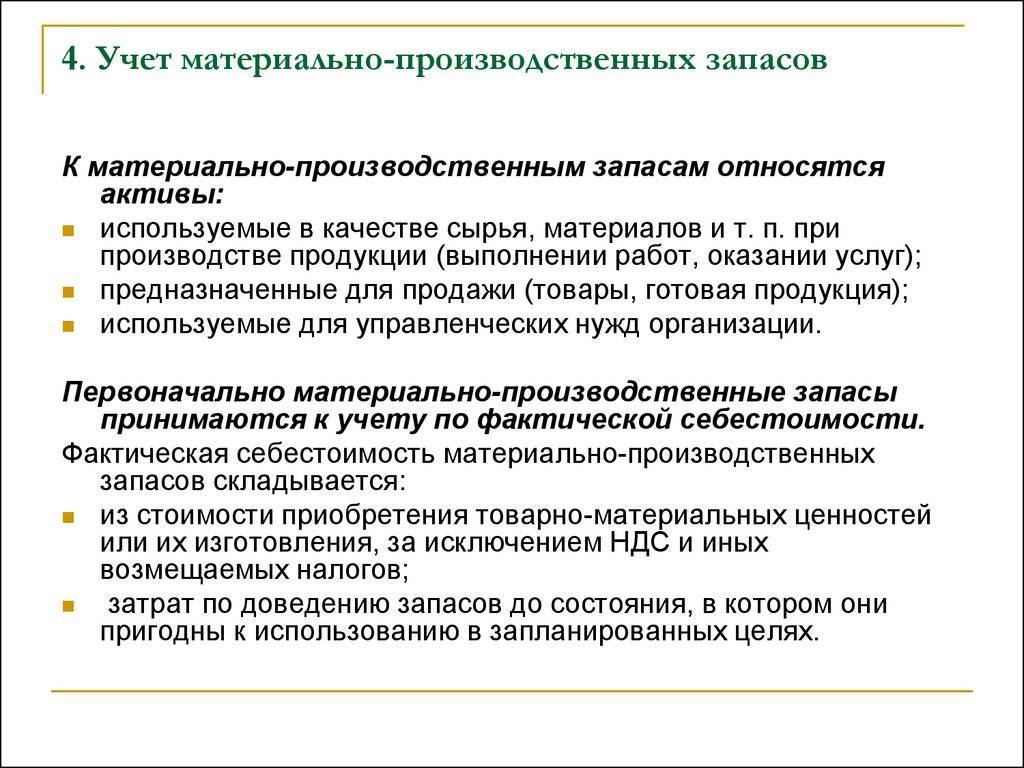

Материально-производственный запас и основные задачи бухучета

Вести учет материально-производственных запасов необходимо для:

- систематического контроля за целостностью материальных активов в местах их складирования на протяжении всего производственного процесса;

- своевременного отражения операций в отчетности предприятия, напрямую связанных с движением определенных материальных ценностей, обнаружения и отражения затрат, напрямую связанных с их производством, определения фактической себестоимости используемых материалов и остатков в местах складирования и по статьям баланса;

- постоянного контроля за соблюдением установленных на конкретном предприятии норм запасов;

- осуществления необходимых расчетов с поставщиками, полного контроля за материалами, которые находятся еще в пути.

При ведении учёта крайне важно, чтобы документы содержались в порядке. Как правильно сшивать документы, вы можете узнать из этой статьи

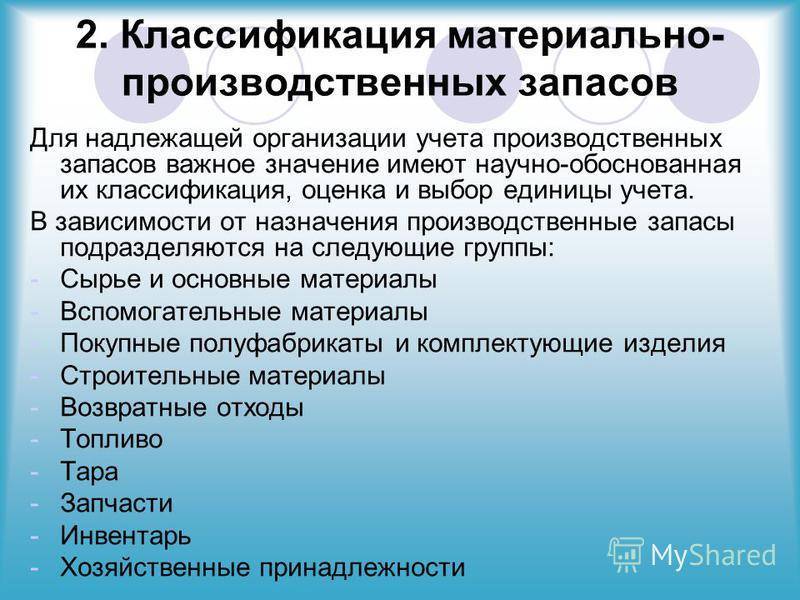

Как классифицируется этот запас?

По виду собственности:

- ценные активы, находящиеся в личном владении предприятия;

- ценные активы, хранящиеся в организации, но не принадлежащие ей, учитываемые за балансом.

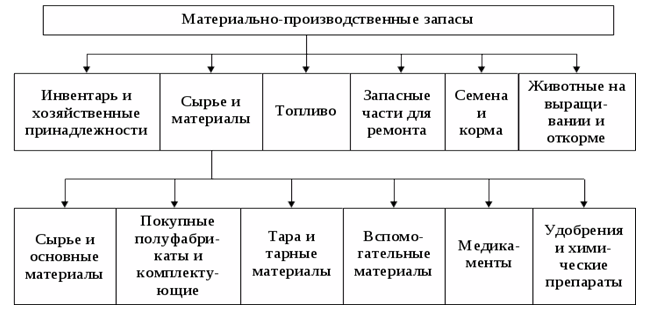

В зависимости от места, которое они занимают в производственном процессе:

- материалы вспомогательные;

- топливо;

- различные материалы и сырье;

- тара;

- запчасти;

- приобретенные различные полуфабрикаты.

По порядку применения:

- ценные активы, задействованные в производстве;

- ценные активы, предназначенные для реализации (товары, готовая продукция);

- ценные активы, как средства труда.

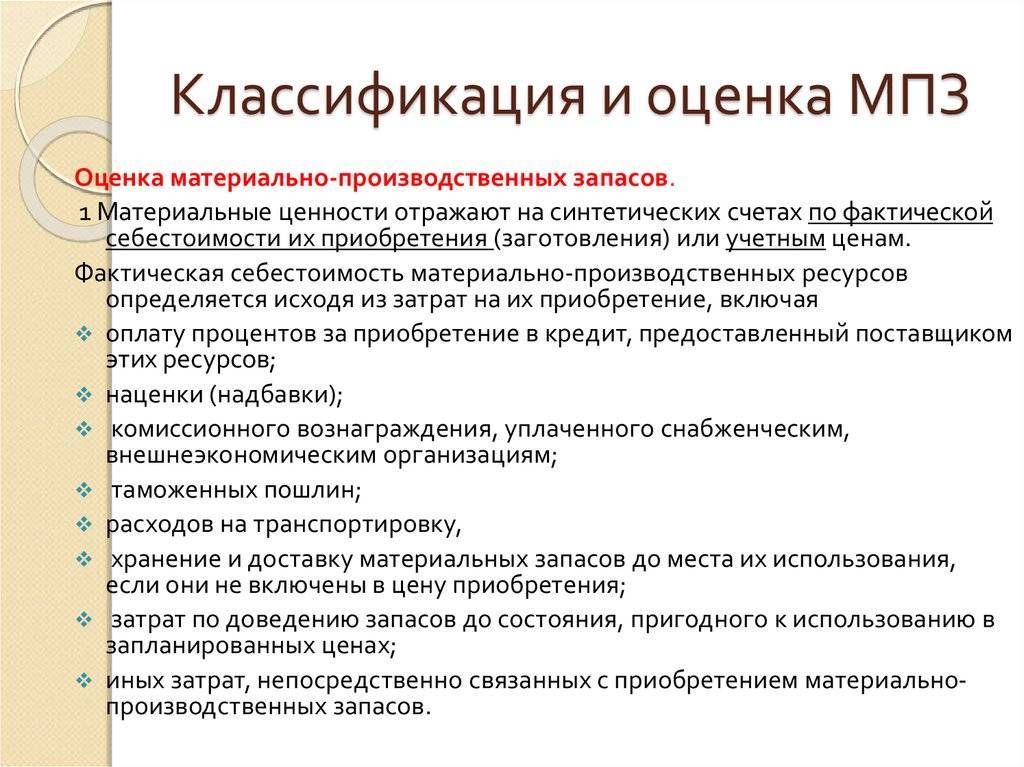

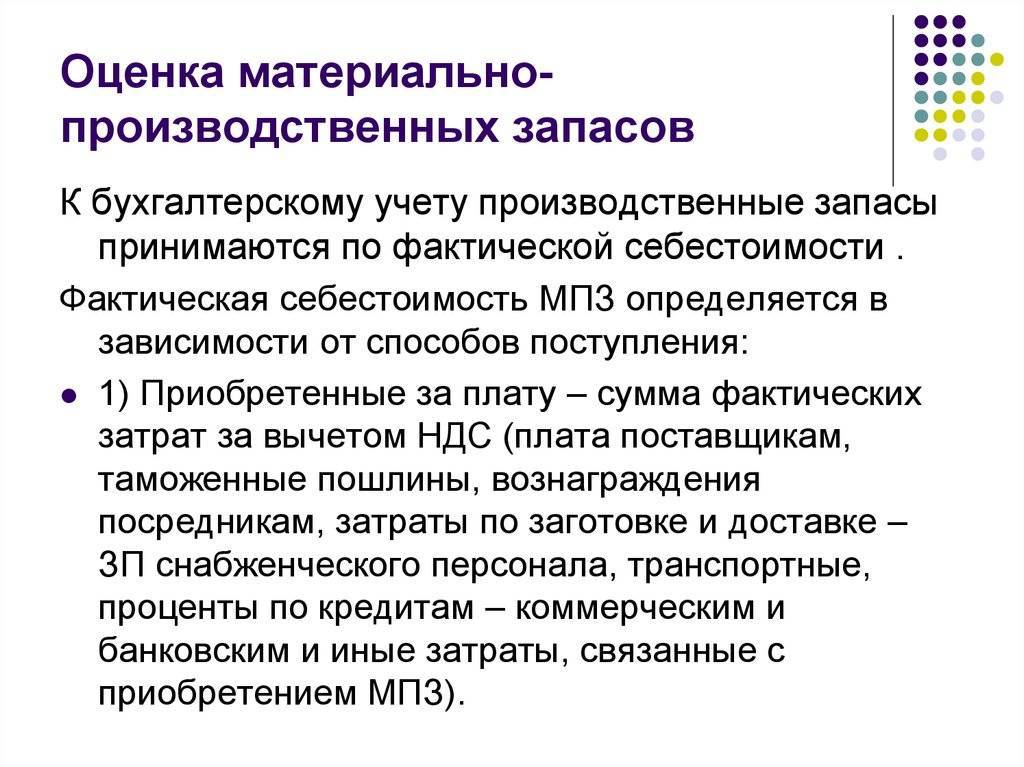

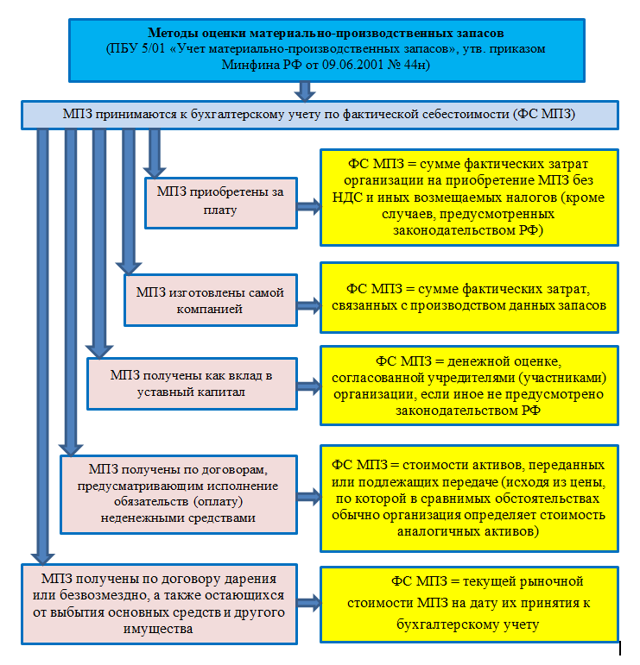

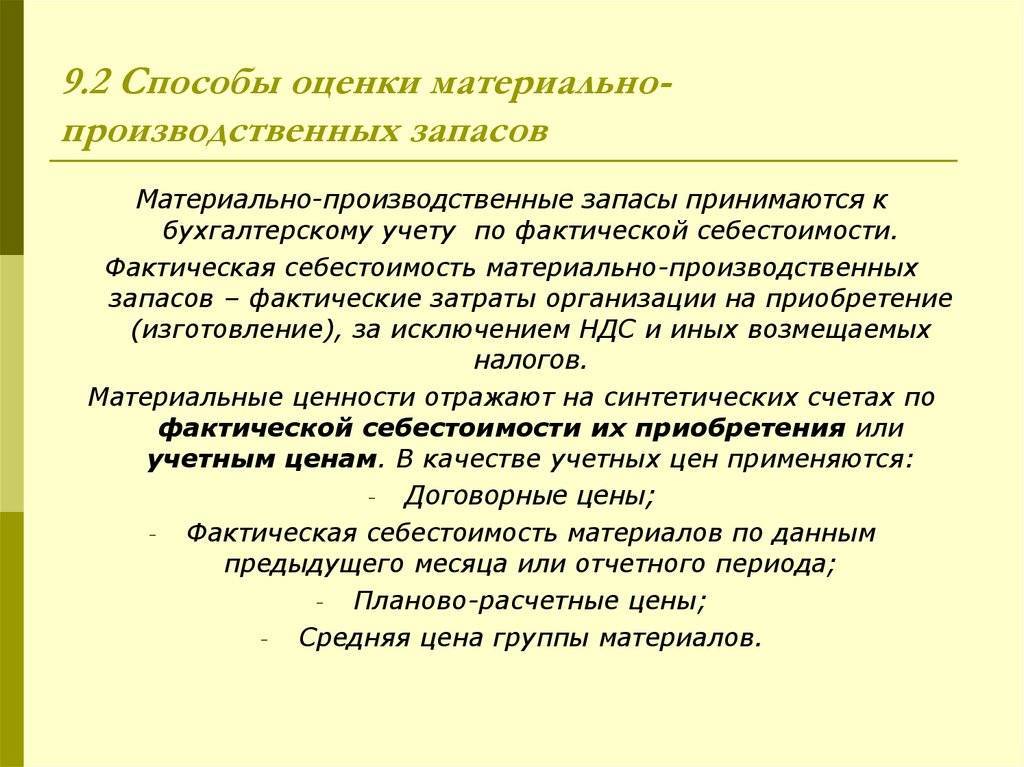

МПЗ в бухгалтерском учете оцениваются исходя из фактической себестоимости.

Себестоимость фактическая определяется путем суммирования двух элементов:

- стоимости, за которую были приобретены МПЗ;

- расходы на заготовку и транспортировку (ТЗР).

К ТЗР относятся расходы на перевозку, доставку материалов к месту хранения, выплаты процентов фирмам-поставщикам за коммерческие займы и вознаграждения посредникам компании.

Реальная себестоимость зависит от того, каким образом МПЗ поступили в организацию.

Оценка материально-производственных запасов.

Поступление МПЗ

- Приобретение согласно договору купли/продажи. При таком варианте себестоимость включает в себя ТЗР и стоимость согласно договору.

- Внесение в уставный капитал компании. В этом случае себестоимость МПЗ определяется учредителями предприятия.

- Передача в безвозмездное пользование.

Объективная себестоимость определяется согласно рыночным расценкам на дату поступления активов.

Изготовление в самой компании. Объективная себестоимость в этом случае рассчитывается путем суммирования всех расходов, затраченных в процессе производства.

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

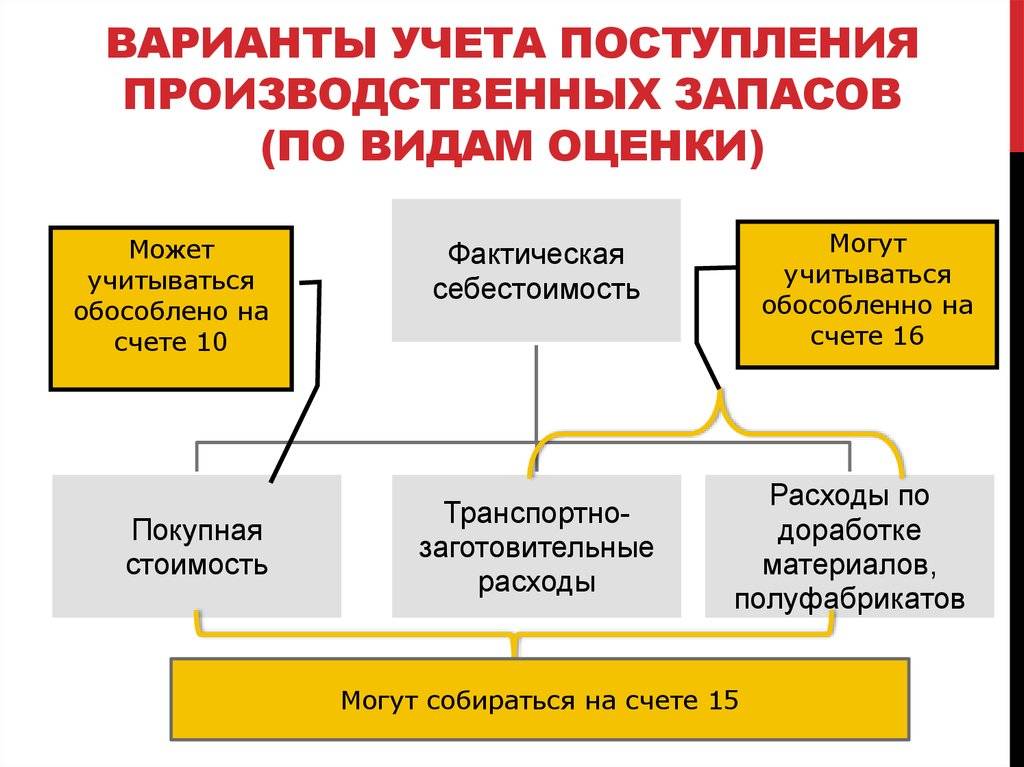

Бухгалтерские проводки по учёту МПЗ

Получение материалов

- Дт 10 – Кт 60 — куплены материалы;

- Дт 10 – Кт 60 (76) — оказаны услуги по транспортировке;

- Дт 19 – Кт 60 — предъявлен НДС по материалам и транспортировке.

- Дт 68 – Кт 19 — НДС по материалам и транспортировке принят к вычету

Если материалы получены безвозмездно:

Списание материалов

- Дт 20 (23,25,29) – Кт 10 — материалы переданы в производство;

- Дт 26 (44) – Кт 10 — материалы переданы на хозяйственные или коммерческие нужды;

- Дт 08 – Кт 10 — материалы переданы на строительство объекта;

- Дт 91.2 – Кт 10 — материалы проданы;

- Дт 94 – Кт 10 — материалы списаны при порче, устаревании, истечении срока годности.

Если часть материалов не была использована в производстве или для хознужд, делается обратная проводка:

Особенности принятия запасов к учету

Материальные ценности принимаются бухгалтерией и отражаются в балансе по фактической себестоимости, которая отражает все расходы на их приобретение. В зависимости от ситуации, к ней относятся следующие статьи:

- Основная сумма контракта, перечисленная поставщику МПЗ;

- Импортные пошлины и различные сборы;

- Налоги, которые нельзя возместить;

- Затраты на доставку (они включают как оплату транспортным компаниям, так и расходы, которые возникают при перемещении ТМЦ своими силами);

- Плата за консультации сторонних экспертов (например, если привлекается технический специалист).

Как правило, расчет стоимости оборотных активов не вызывает проблем, поскольку цены обычно указаны в первичных документах. Но в исключительных случаях (например, если они получены безвозмездно) их оценивают с привлечением независимого эксперта.

Отдельного внимания заслуживает НДС. Дело в том, что организации, являющиеся плательщиками НДС, не включают его в стоимость МПЗ, то есть выделяют налог отдельной проводкой и потом возмещают из бюджета.

Рис. 2. Методы оценки израсходованных МПЗ

Состав основных и вспомогательных МПЗ

Основные производственные запасы – главные составляющие изготавливаемой продукции. Это комплектующие изделий, основные материалы и сырье в их составе, приобретаемые полуфабрикаты. При этом сырьем считается продукция сельского хозяйства и добывающей промышленности, а материалами – обрабатывающей. Полуфабрикаты же до участия в производстве изделий прошли определенные стадии обработки, но продукцией еще не стали.

Вспомогательными запасами считают те предметы труда, которые применяют в целях содержания основного имущества (смазочный материал) или хозяйственного обслуживания объектов (уборка помещения). Сюда относят и МПЗ, придающие определенные качества или свойства основным материалам (лакокрасочные покрытия).

Производственные запасы организации включают в себя отдельную группу «Малоценные и быстроизнашивающиеся предметы» (МБП). Малоценными считаются активы, стоимость которых меньше установленной для основных средств вне зависимости от периода их использования. К быстроизнашивающимся предметам относят то имущество, срок службы которого меньше года.

Признаки эффективной системы управления запасами

- Закупки осуществляются оптимальными партиями, не дублируются и не теряются.

- Оплаты поставщикам проходят вовремя.

- Поставки тщательно проверяются на соответствие заказам по номенклатуре и качеству.

- Все закупки фиксируются, в частности, отражается цена и количество материалов, эти данные нужны для расчета себестоимости.

- На складе можно быстро найти и получить нужные материалы.

- Поддерживается определенный уровень запасов.

- При хранении запасы защищены от повреждений, пожаров и краж.

- Получение и выдача заказов фиксируются в учете.

- Информация о наличии и движении запасов прозрачна, понятна и доступна.

Еще одна функция

Уравновешивание предполагает вложение средств в формирование накоплений, которые будут использованы за сезон полностью. Управление запасами в данном случае сопряжено с такой проблемой, как определение требуемого объема для обеспечения максимального сбыта с минимальным риском перехода остатков на следующий сезон.

Еще один важный момент – защита от неопределенности. Эту функцию перекладывают на страховые или буферные запасы, и она состоит в сглаживании колебаний снабжения или спроса. Планирование требует в данном случае определения нужного объема страховых накоплений. Потребность в них сопряжена с неопределенностью будущих поставок и продаж для пополнения ресурсной базы.

Страховой запас – это способ защиты от двух типов неопределенности. Первый предполагает, что спрос в рамках одного функционального цикла вдруг оказался больше, чем ожидалось. А второй тип зависит от колебаний непосредственно самого функционального цикла. В качестве примера неопределенности спроса можно привести следующий: потребитель заказал большее или меньшее количество продукта, чем планировалось. Существует еще неопределенность второго типа, которая возникает из-за задержек с получением заказов или их обработкой либо из-за проблем при транспортировке продукции.

Роль МПЗ в деятельности предприятия

Накопление большого объема ресурсов говорит о спаде экономической активности. По мнению большинства специалистов, с внушительными резервами материально-производственных запасов возникает риск замораживания оборотного капитала, замедление его оборачиваемости. Кроме того, превышенный размер МПЗ влияет на налоговые выплаты и складские расходы, увеличивая их суммы, негативно сказывается на сохранности материально-сырьевой базы. Излишки запасов приводят к необоснованному отвлечению средств из хозяйственного оборота, что оказывает отрицательное воздействие на состояние кредиторской задолженности и может нарушить равновесие финансового положения компании.

Недостаточная обеспеченность МПЗ грозит сокращением производственных объемов, уменьшением прибыли. Из этого следует сделать вывод о том, что предприятию необходимо обеспечить оптимальный объем МПЗ. Для этого требуется провести исследование, выявив факторы, которые помогут определить размер запасов, необходимый для удовлетворения потребностей и не выходящий за пределы допустимых границ. Внешние и внутренние причины, необходимые для оценки запасов, проведения мероприятий по их регулированию:

Факторы, определяющие объем МПЗ | |

Внешние | Внутренние |

Соотношение между предложением и спросом в условиях, когда спрос на определенную продукцию превышает предложение. Для товарооборота нужно меньше запасов, так как в насыщенности рынка присутствует замедление скорости вращения товаров. | Месторасположение предприятия, от которого зависит интенсивность потребительского потока, скорость реализации товарного запаса. Выгодное местонахождение сокращает время продаж запасов продукции и уменьшает потребность в их создании. |

Устойчивость и ритмичность потребления. Чем прочнее потребительский спрос, тем меньше потребность в создании товарных запасов на случай его непредвиденного колебания. | Объем товарооборота. В качестве примера можно упомянуть тот факт, что организации с относительно большим товарооборотом нуждаются в меньшем уровне запасов. Это связано с наличием оптовых поставщиков, регулярно выполняющих поставки. |

Ритмичность производства по причине сезонности выпуска и закупки некоторых потребительских товаров, что приводит к желанию предприятий создавать запасы сезонного обеспечения. | Специализация компании и структура товарооборота. На время обращения влияют качество и предназначение изделий. Например, невыгодно делать огромные запасы скоропортящихся товаров. |

Уровень конкуренции на рынке. Чем он выше, тем разнообразнее у организации возможности в выборе поставщиков, тем больше свободы в управлении закупками и определении размеров товарных запасов. | Организация завоза товаров в магазины. Чем чаще подвозится продукция, тем меньше затраты на выполнение плана товарооборота, тем ниже необходимость завышать объемы запасов. |

Степень добросовестности поставщиков, состояние дисциплины поставок. Чем добросовестнее себя ведут партнеры по бизнесу, тем меньше потребность увеличивать излишки. | Состояние складских помещений. Вместительность складов непосредственно влияет на возможные размеры МПЗ. |

Инфляционные темпы. Их повышение побуждает максимально увеличивать размеры запасов. | Квалификационный уровень и компетенция кадров, осуществляющих контроль торгового процесса, поступления и реализации остатков товарных ресурсов. |

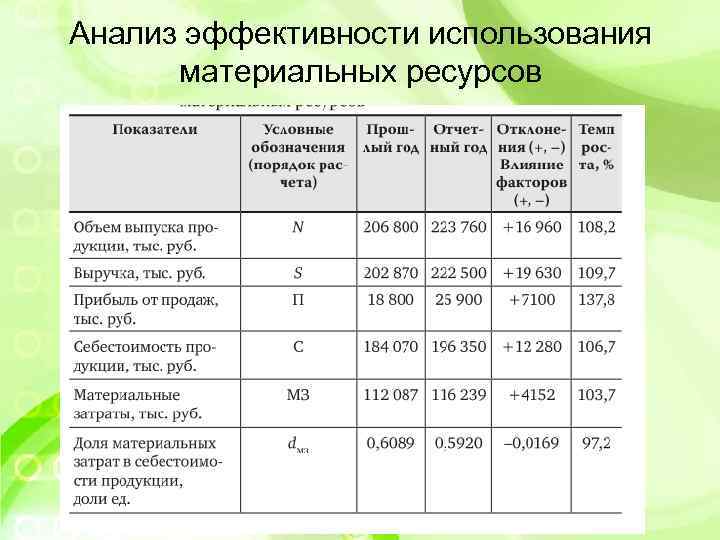

Цели и задачи анализа материально-производственных запасов

Определение 2

Анализ запасов предприятия – один из главных факторов, позволяющих поддерживать конкурентоспособность бизнес-структуры.

Эффективная работа аудитора невозможна без грамотной постановки целей аналитики, перечень которых включает:

минимизацию количества запасов, которые приводят к затовариванию (снижению оборачиваемости);

выявление оптимального числа запасов по видам;

определение МПЗ, необходимых для бесперебойной деятельности;

сокращение издержек, которые связаны с хранением запасов.

Для достижения поставленных целей нужно выполнить следующие задачи:

проанализировать МПЗ исходя из потребностей, оборачиваемости;

эффективно оценить запасы;

оптимизировать закупки и складские ресурсы.

Анализировать МПЗ и решать приведенные выше проблемы необходимо с использованием системы нормирования, которая содержит определение соответствующих норм по уровням запасов, и их сравнение с действующими нормативами, инициирует корректировки при необходимости. В зависимости от стоящих целей и задач выбирается методика анализа материальных запасов. Аналитика в обязательном порядке включает различные виды оценки продукции.