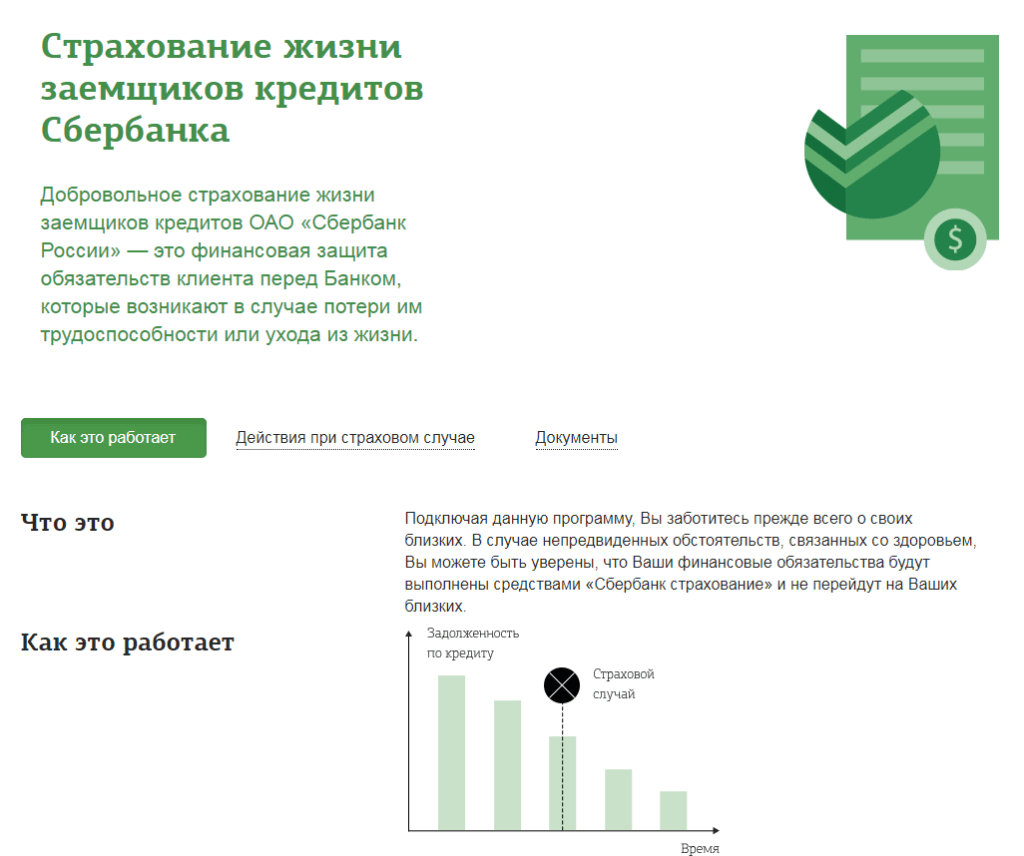

Почему можно потерять титул?

УºÃ¾ÃÂõýøûþÃÂàüýõýøõ, ÃÂÃÂþ õÃÂûø ÃÂôõûúð ÷ðòõÃÂÃÂõýð, ø ýõôòøöøüþÃÂÃÂà÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýð, ÃÂþñÃÂÃÂòõýýþÃÂÃÂø ýþòþóþ òûðôõûÃÂÃÂð ýøÃÂÃÂþ ýõ ÃÂóÃÂþöðõÃÂ. ÃÂôýðúþ üýõýøõ þÃÂøñþÃÂýþ. ÃÂõôòøöøüþÃÂÃÂàýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ ÃÂþÃÂàñàõôøýþöôàüõýÃÂûð ÃÂþñÃÂÃÂòõýýøúþò. ÃÂþüõÃÂõýøàýõÃÂõôúþ ÿõÃÂõôðÃÂàÿþ ýðÃÂûõôÃÂÃÂòàøûø ÃÂõðûø÷ÃÂÃÂÃÂ. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÃÂÃÂðÃÂÃÂõ òûðôõûÃÂÃÂàüþóÃÂàÿþÃÂÃÂõñþòðÃÂàúòðÃÂÃÂøÃÂàýð÷ðô. ÃÂþôþñýþõ òþ÷üþöýþ ò ÃÂûõôÃÂÃÂÃÂøàÃÂûÃÂÃÂðÃÂÃÂ:

- ÿÃÂþø÷þÃÂûþ ýðÃÂÃÂÃÂõýøõ øüÃÂÃÂõÃÂÃÂòõýýÃÂàÿÃÂðò òûðôõûÃÂÃÂõò ýõôòøöøüþÃÂÃÂø, øàôõÃÂõù øûø ýðÃÂûõôýøúþò;

- ÃÂÃÂðÃÂÃÂýøúð ÃÂôõûúø ÿÃÂø÷ýðûø ýõôõõÃÂÿþÃÂþñýÃÂü;

- ò ôþúÃÂüõýÃÂðÃÂøø ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂÃÂàþÃÂøñúø;

- ÃÂôõûúð ñÃÂûð ÃÂþòõÃÂÃÂõýð ýõ÷ðúþýýþ.

Что будет если просрочить платеж

Страховой полис предполагает регулярное его продление путем уплаты ежегодного платежа

Важно учитывать, если отсутствует страховой полис, то в случае резкого ухудшения здоровья заемщика или его смерти, в результате которых возникнут проблемы с погашением ипотечного займа, у его родственников могут возникнуть серьезные проблемы и как следствие жилая недвижимость может быть отчуждена в пользу банка

Если возникла просрочка в один месяц, то финансовое учреждение будет периодически напоминать клиенту о необходимости продлить страховой полис и сделать соответствующую оплату. Если заемщик этого не сделает, то банк будет вынужден прибегнуть к более действенным мерам:

- Обзвонить контакты, которые подавались при оформлении ипотеки;

- Передать дело в суд.

Все это может негативно сказаться на отношениях заемщика с банком и внутри его семьи. Поэтому желательно вовремя вносить очередные платежи по страховому полису.

Если кто еще не решил для себя — нужно ли ежегодно платить страховку по ипотеке каждый год в Сбербанке, то ответ однозначный — да, нужно. Это защитит Вас и Ваших родственников от неприятных последствий в непредвиденных ситуациях.

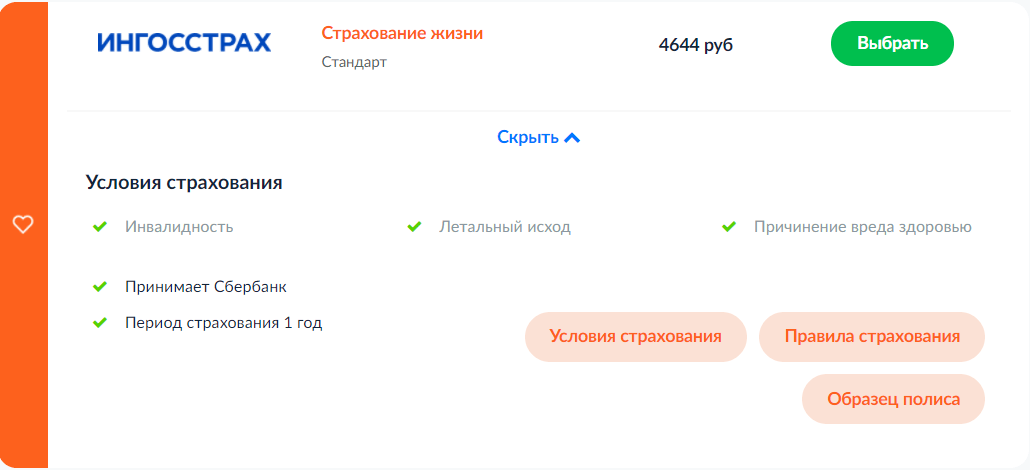

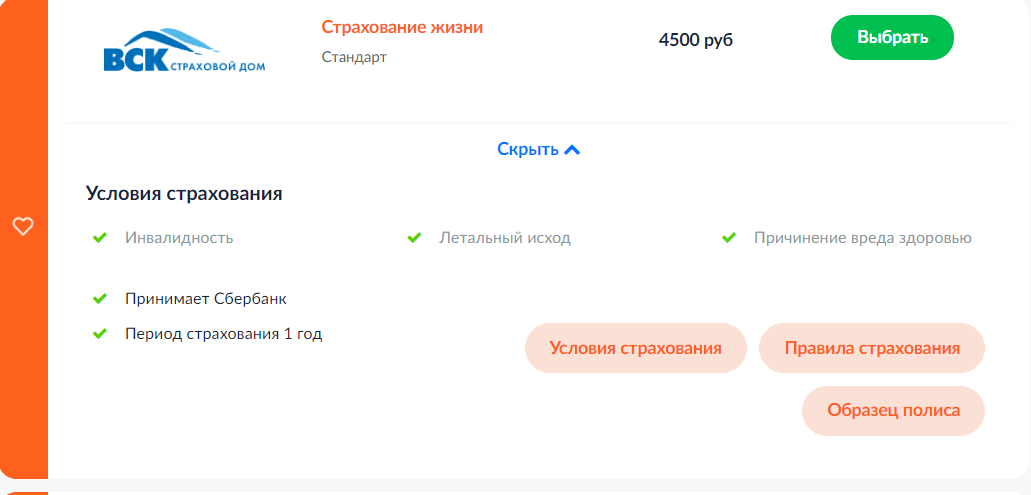

Стоимость страхования жизни при ипотеке в сбербанке

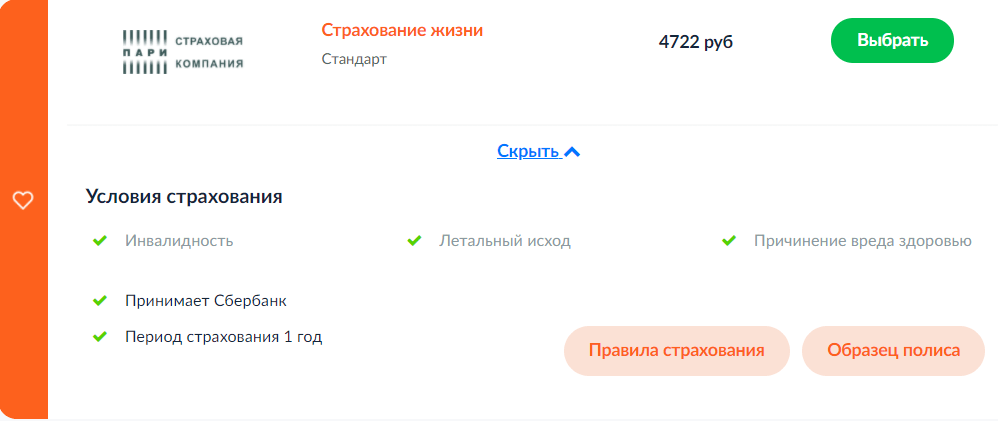

Страхование при ипотеке в Сбербанке иногда навязывается менеджерами при оформлении ипотечного кредита на месте, т.е. в офисе банка. Стоимость услуги составляет 1% от суммы займа. Сотрудник банка может настаивать на заключении страхового договора в своей компании, но следует знать, что заемщик вправе выбрать страховщика по своему усмотрению, например, в организации, где эта услуга будет более выгодной или более дешевой, но только в компаниях, имеющих аккредитацию от данного банка.

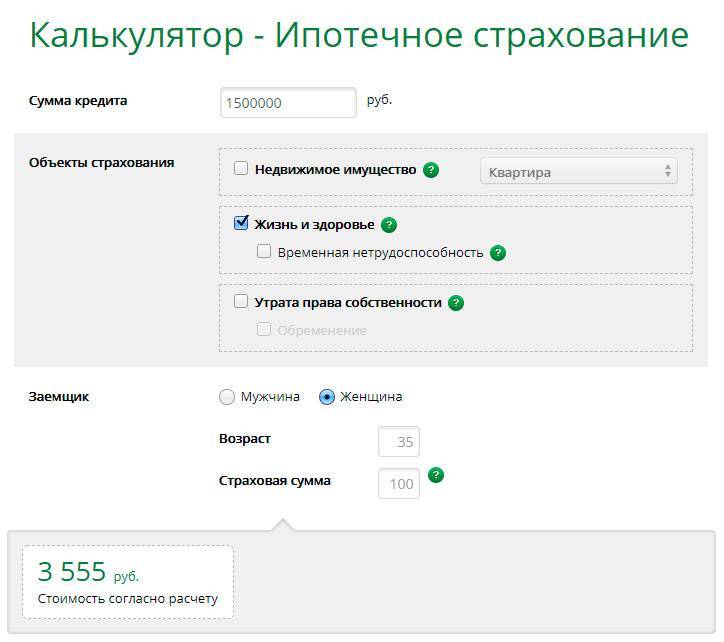

Различные страховые организации устанавливают собственные тарифы на страховую защиту заемщиков. Средняя стоимость платежа при страховании здоровья и жизни в Сбербанке – от 0,5 до 1,5% от долговой суммы. Рассчитать тариф помогут в офисе компании, либо это можно сделать, воспользовавшись онлайн калькулятором. Сумма индивидуальна для каждого кредитополучателя. Все зависит от:

- профессии человека;

- возраста;

- состояния здоровья;

- присутствия вредных привычек;

- других факторов.

После оплаты взносов происходит выдача полиса на руки. Его действие составляет один год, по окончанию которого заемщик должен уплатить новую сумму, после чего полис будет продлен еще на год. Это действие нужно будет выполнять до полного возврата кредитных средств. Расчет страховых выплат происходит из оставшейся части задолженности, поэтому, продлевая страховку, нужно интересоваться графиком и суммой задолженности, особенно при досрочном погашении.

Порядок и правила оформления

Страхование жизни при ипотеке в Сбербанке состоит из следующих шагов:

- Выбор страховой компании.

- Сбор необходимой документации.

- Обращение в выбранную организацию.

- Написание и подача заявления.

- Просмотр и подписание договора.

Перечень страховых компаний следует уточнить непосредственно в финансовом учреждении, где происходит оформление кредита. Процесс заключения договора не занимает много времени. После того как соглашение будет подписано, нужно сделать годовой взнос и предоставить банку копию полиса.

Перечень необходимых документов

Полный список требуемой документации можно узнать у страховщика. В стандартный список входят такие бумаги:

- паспорт с копиями;

- заявление, написанное на бланке компании;

- анкета, содержащая информацию о заемщике и дополнительно характеристика кредита;

- свидетельство собственности на покупаемое имущество (квартиру, дом);

- оценочный отчет объекта залога;

- копии техпаспорта.

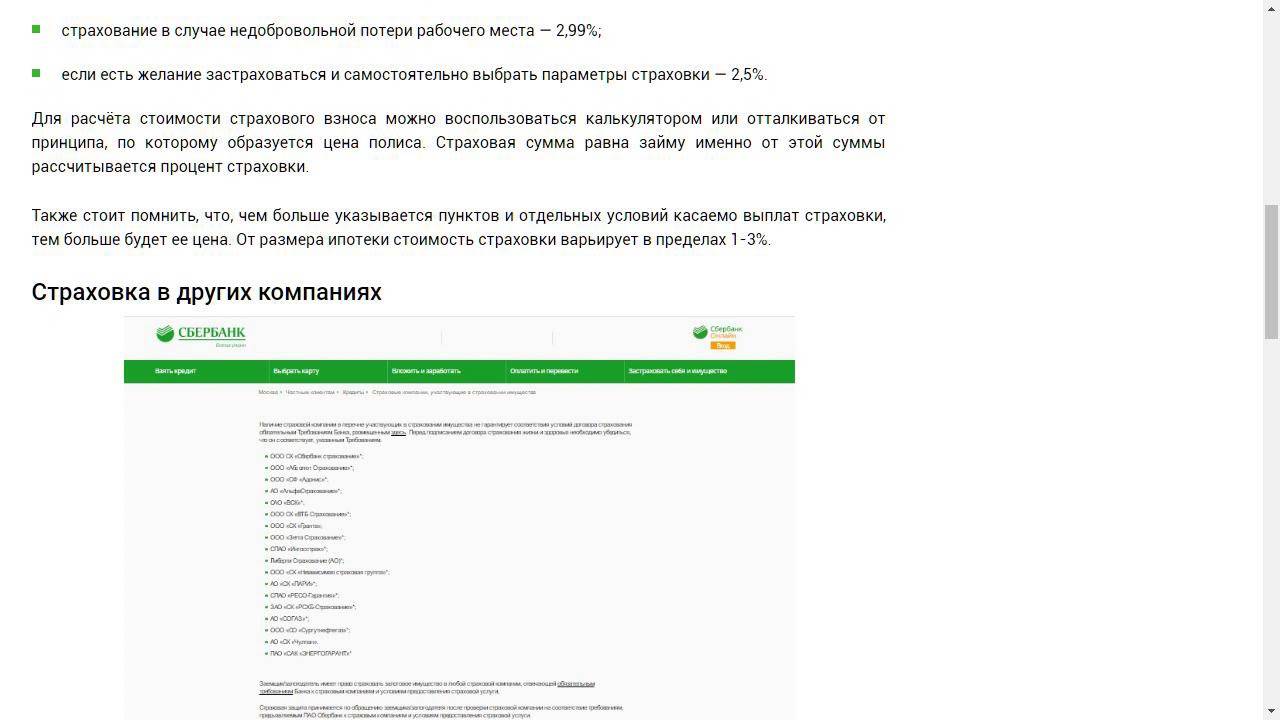

Виды страхования по ипотеке и зачем она нужна

Ипотечный кредит – это залоговый кредит. Это означает, что приобретаемое имущество (квартира, дом, доля и др) находится под обременением и в залоге банка до тех пор, пока заемщиком не погашен кредит в полном объеме. На протяжении всего действия кредитного договора банк – у кредитора существуют риски ухудшения состояния залогового имущества – недвижимость может потерять в стоимости в результате пожара, затопления, кражи и других внешних факторов.

Воздействие природных катаклизмов или противоправные действия приведут к обесцениванию объекта залога и кредит станет необеспеченным. Для минимизации своих рисков в соответствии с законодательством РФ кредитор имеет право требовать оформления страховки – иными словами, заемщик обязан заключить договор страхования объекта недвижимости.

Однако, помимо обязательного по закону страхования объекта, есть и другие направления страховок – титульное страхование (страхование от риска признания сделки недействительной) и страхование жизни и здоровья заемщика.

Зачем нужно заключать эти полисы? Мотивы банка те же – таким образом финансовая организация пытается обезопасить себя от риска невыплат по кредиту. Ведь в случае потери права собственности или ухудшения здоровья заемщика ссуда скорее всего будет просрочена.

Обязательно ли страховать жизнь и здоровья заемщика? Для большинства заемщиков оплата страховой премии является лишними, никому не нужными затратами. Однако, если немного порассуждать, дела обстоят немного иначе. Так, не стоит забывать, что кредит оформляется на 15-30 лет, за это время мало кто может с уверенностью сказать, что здоровье останется неизменным.

Отсутствие действующего страхового полиса сулит близким и родственникам заемщика непомерные расходы и судебные тяжбы: в случае смерти клиента или резкого ухудшения состояния его здоровья (что скорее всего вызовет отсутствие трудового дохода) бремя кредита ложится на плечи родни. Порой платежи становятся непомерными, и квартира отчуждается в пользу банка, прежние собственники квартиры вынуждены выселяться.

По-другому обстоит дело при наличии активной, действующей страховки: задолженность по кредиту погашает страховая компания. Поэтому рекомендуем вам: страхуйтесь по возможности каждый год, на протяжении всего действия кредита.

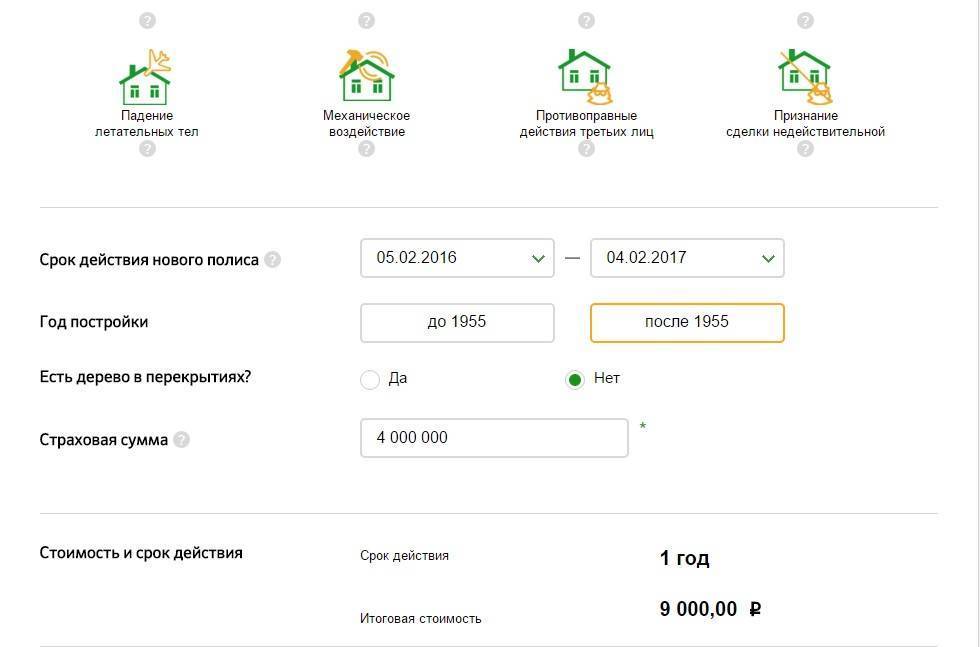

Нюансы страхования имущества для Сбербанка

Стандартный договор страхования имущества покрывает только конструктивные элементы (стены, двери, окна и инженерные коммуникации). При желании и за дополнительную плату можете застраховать и остальные элементы: отделку, ремонт, детали интерьера и т. д.

Какие риски будут застрахованы?

Имущество будет застраховано от:

- Стихийных бедствий. К примеру, падения конструкций либо деревьев на дом.

- Пожаров и взрывов газа.

- Ударов молнии.

- Неправомерных действий иных лиц.

- Взрывов котлов.

- Конструктивных дефектов, которые были допущены при строительстве.

Примерная стоимость и сроки

Договор страхования действует в течение 1 года. Клиент обязан продлевать полис ежегодно, пока не погасит ипотечный кредит.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Все аккредитованные компании имеют примерно одинаковую стоимость страхования конструктивных элементов — 0,25% от суммы кредита. Поскольку стоимость исчисляется исходя из остатка, размер взносов с каждым годом будет уменьшаться.

Пошаговая схема оформления полиса

Сбербанк имеет свою дочернюю страховую компанию под названием Сбербанк Страхование, где все оформление полиса можно провести онлайн.

Для этого необходимо следовать инструкции:

- Скачать и открыть приложение «Сбербанк Онлайн».

- Пройти авторизацию в приложении (ввести код, высланный системой в СМС).

- Найти в меню и кликнуть на подпункте меню «Покупка».

- Перейти в подраздел «Страхование ипотеки» и прочитать основные правила получения страхового полиса.

- Нажать «Перейти к расчету» и ознакомиться с полученной суммой.

- Кликнуть на кнопку «Купить полис», после чего вас перебросит на страницу с оплатой.

- Выбрать удобный вариант платежа.

- Получить полис на электронную почту.

Порядок оформления страховки в других фирмах:

- Предоставить в страховую фирму отчет об оценке недвижимости и назвать сумму ипотеки.

- Рассчитать стоимость страховки.

- Внести страховой взнос.

- Получить страховой полис.

- Предоставить информацию в Сбербанк.

Документы, которые будут нужны:

- Копия и оригинал паспорта заемщика.

- Свидетельство или выписка из ЕГРН о праве собственности на приобретаемую квартиру.

- Отчет об оценке.

- Копия техпаспорта на объект недвижимости.

- Заполненная анкета с данными заемщика и ипотечного договора.

- Заявление по форме страховой фирмы.

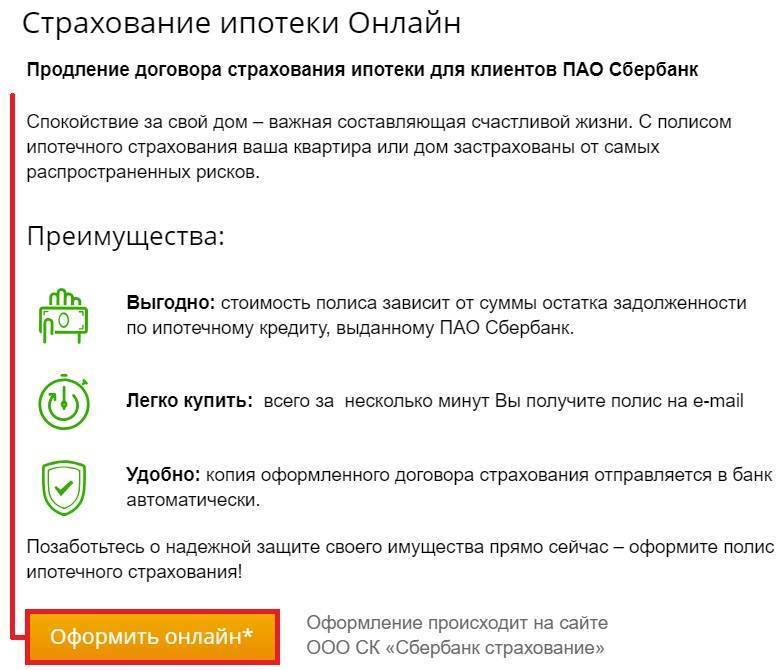

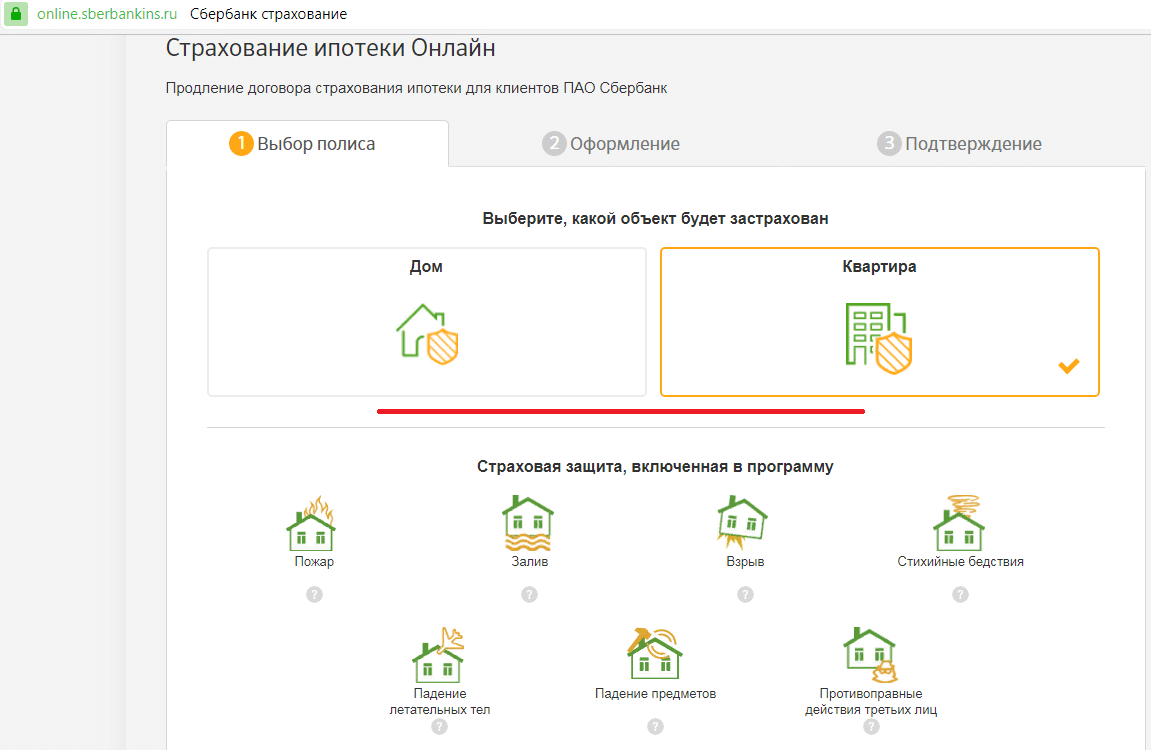

Оформление страховки в онлайн-режиме

Сбербанк позаботился о комфорте своих клиентов, поэтому предоставил возможность оформления полиса без обязательного посещения офиса. Так, сделать это можно в онлайн-банке уже подключенным клиентам кредитного учреждения.

- Авторизуйтесь в Сбербанк Онлайн.

- Пройдите в раздел «Кредиты», нажмите «Взять ипотеку в Сбербанке».

Система автоматически переадресует пользователя в личный кабинет ДомКлик. Вход можно выполнить через Сбербанк Онлайн (регистрация не требуется). Удобство пользования сервисом уже проверено многолетней практикой.

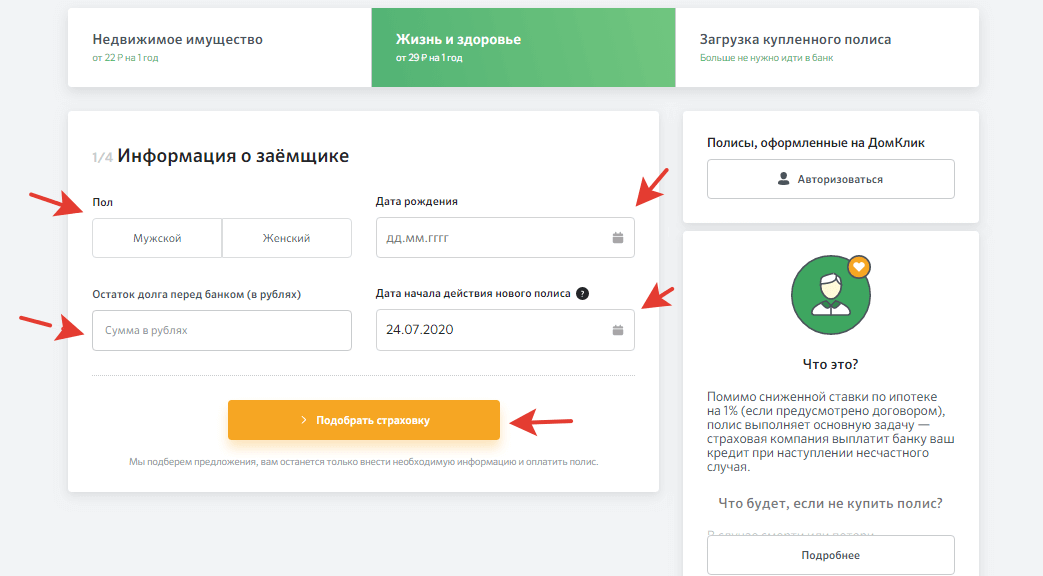

- Выберите раздел “Услуги” и подраздел “Страхование”.

- Выберите необходимый тип страховки (“Жизнь и здоровье”, “Недвижимое имущество). При наличии полиса вы можете отправить его самостоятельно — просто нажмите “Загрузка купленного полиса”.

Сбербанк сразу предупреждает заемщика о возможных рисках при отказе от страхования или несвоевременном предоставлении имеющегося полиса. Здесь также есть возможность мгновенного решения проблемы — стоит только нажать “Оформить” или “Загрузить”.

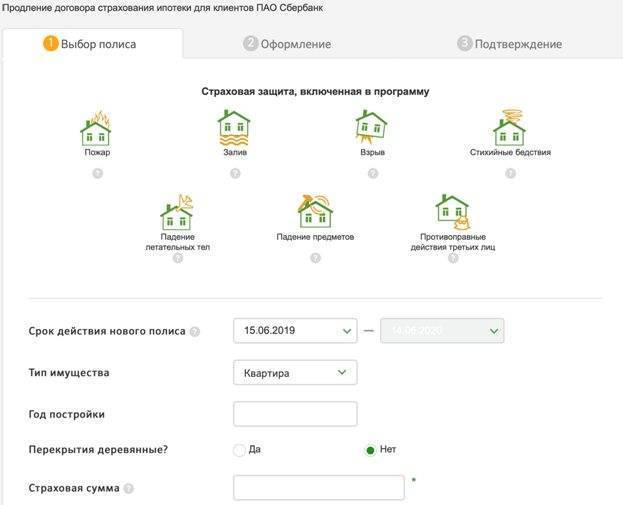

- Заполняете информацию о недвижимости или о себе (в зависимости от выбранного типа полиса). Нажимаете “Подобрать страховку”.

- После анализа данных (в течение нескольких секунд) система выдает доступные вам предложения.

- После выбора компании вы можете приступить к оформлению страхового полиса. Для этого заполняете анкету. Нажимаете “Купить полис за 360 рублей”.

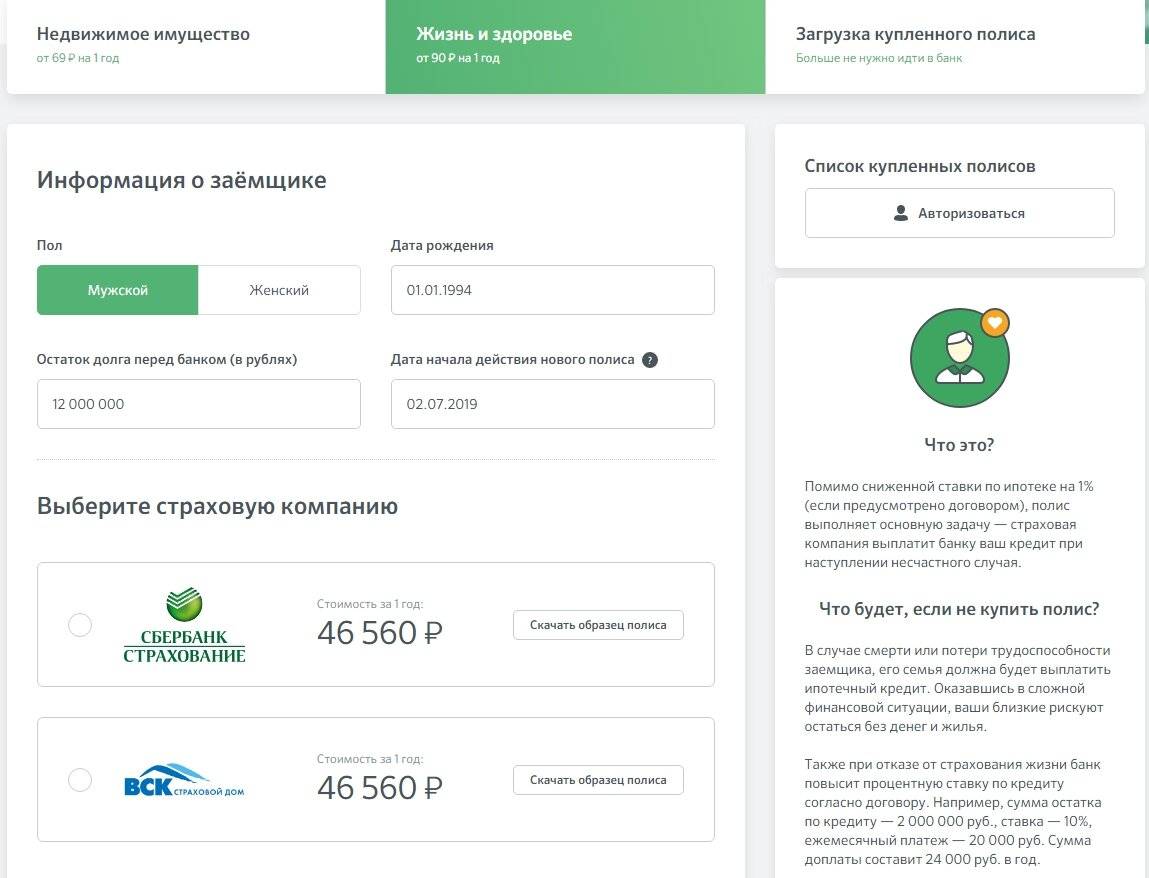

- После заполнения данных вам будет доступен калькулятор платежа ипотечного страхования. Потребуется ввести дату подписания кредитного договора, дату рождения, сумму кредита и пол.

После внесения данных вы сможете увидеть размер ежемесячных платежей.

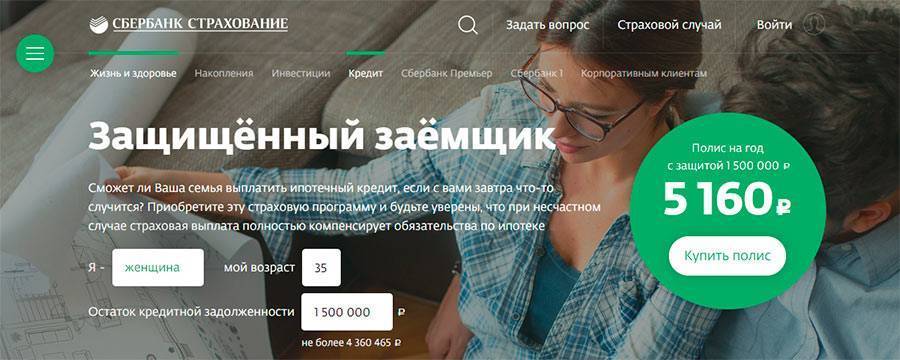

100%-ная дочерняя компания Сбербанка России ООО СК «Сбербанк страхование жизни» предлагает пользователям ДомКлика воспользоваться программой “Защищенный заемщик”. Она предполагает, что при наступлении страхового случая, ООО СК «Сбербанк страхование жизни» выплатит сумму, компенсирующую обязательства по ипотеке. Полис оформляется в течение 7 минут, а стоит всего лишь от 75 рублей.

Для отправки заявки необходимо ответить на 6 вопросов и внести персональные данные. Далее нажать “Оформить полис”.

Калькулятор расчета стоимости страховки для ипотеки

Внимание: если на какой-то вопрос вы ответили утвердительно, компания ООО СК «Сбербанк страхование жизни» откажет вам в оформлении полиса!

Для клиентов также доступно оформление страховки в мобильном приложении. Для этого необходимо найти в приложении соответствующий раздел и проследовать по подсказкам, которые всплывают в клиентском интерфейсе

Необходимые документы

Для страхования ипотеки в Сбербанке заемщику понадобится подготовить следующие документы:

- паспорт;

- выписку из ЕГРН (ранее свидетельство);

- договор ДКП (купли-продажи);

- согласие супруга;

- письменное согласование с органами опеки и попечительства (если в семье есть несовершеннолетние дети);

- фискальные документы, подтверждающие отсутствие задолженности по начислениям коммунальных компаний.

Для заключения договора обеспечения рисков от несчастного случая в пакет документов для оформления страховки обязательно добавляется результат медицинского осмотра.

Выплата возмещения по страховке

При наступлении страхового случая заемщику необходимо обратиться в отделение банка с обращением к страховой компании или произвести звонок по номеру: 8 800 555 55 57.

Правила возмещений по страховке отличаются в зависимости от выбранной заемщиком компании-страховщика. Тем не менее зачастую клиент обязан официально (письменно) уведомить страховую компанию и приложить документы для оформления страхового случая. Все это делается в сроки, оговоренные в договоре (полисе), указывается причина события и примерная сумма ущерба.

При поступлении обращения страховая компания рассматривает документы и в течение 10 (условно) дней принимает решение. При утверждении выплаты делает расчет возмещения по страховке и перечисляет в банк.

Возмещение в рамках заключенных договоров происходит по тем видам рисков, которые были согласованы заемщиком банка.

Особенности выплаты возмещения

Сотрудничество со Сбербанком обеспечивает определенную лояльность учреждения. Компания остается в числе первых по выплатам, связанных с обеспечением имущественных рисков в отношении объектов, являющихся залоговым имуществом по ипотеке. Процент выплат возмещений по страховке в Сбербанке, по сравнению с остальными организациями, самый высокий.

В ряде случаев заемщики обращаются в суд за истребованием сумм ранее уплаченной страховки. На практике инстанции встают на сторону кредитной организации, поскольку обязанность обеспечения закреплена в Законе. Вернуть средства допускается по заявлению, если заемщик погасил задолженность по ипотеке ранее намеченного срока.

По каким причинам банк может отказать в выплате страхового риска?

Выплата по страховым рискам ипотеки может быть отклонена, если:

- Заявитель не уведомил своего страховщика о наличии серьезного заболевания. Например, вирусе иммунодефицита человека (ВИЧ-инфекции) или онкологии, которые заведомо могли привести к ухудшению качества жизни.

- Смерть наступила вследствие ВИЧ-инфекции, алкогольной или наркотической зависимости, заболеваний сердечно-сосудистой системы.

- Страховая компания перестала существовать.

- Клиент уволился по собственной инициативе.

- Заемщику назначено пособие по безработице.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Страхование жизни при ипотеке в Сбербанке. Особенности

В первую очередь необходимо отметить тот факт, что согласно действующим правилам Сбербанка оформление страхования жизни при получении ипотечного займа не является обязательным. Таким образом, решение заемщика приобрести полис страхования жизни должно быть добровольным.

Практика свидетельствует о том, что многие сотрудники рассматриваемой кредитной организации забывают сообщить потенциальным заемщикам о том, что оформление страхования жизни не является обязательным. Даже те менеджеры, которые сообщают клиентам о том, что оформление полиса страхования жизни не является обязательным условием для получения ипотечного займа, всячески склоняют заемщиков приобрести его. Необходимость приобретения рассматриваемого полиса они объясняют тем, что при его наличии вы сможете получить ипотечный заем под более низкий процент.

Если вы все-таки приняли решение приобрести описываемый полис, то вы должны знать, что какие-либо ограничения в выборе страховщика отсутствуют. Таким образом, вы не обязаны приобретать полис у дочерней компании Сбербанка, несмотря на то, что сотрудники банка будут всячески убеждать вас отдать предпочтение именно этой страховой организации.

Рассматриваемая кредитная организация при рассмотрении заявок на получение ипотечной ссуды относится более лояльно к клиентам, которые обладают полисом страхования жизни. Это вызвано тем, что подобный полис дает возможность застраховаться от таких рисков, как:

- Смерть заемщика.

- Временная потеря трудоспособности заемщика.

- Получение инвалидности заемщиком.

- Временная потеря заемщиком основного источника заработка.

Наличие страховки от перечисленных выше рисков позволяет существенно увеличить шансы того, что заемщик выплатит все необходимые взносы по ипотечному займу в срок.

Если заемщик, который оформил рассматриваемый полис, надолго или временно теряет возможность выплачивать взносы по ипотечному займу из-за наступления страхового случая, то все необходимые выплаты будет вносить вместо него страховая организации.

Важно помнить, что при оформлении подобного полиса вы в обязательном порядке должны указать в роли выгодополучателя кредитную организацию. В этом случае, в зависимости от того, какой именно страховой случай произойдет, страховая организация будет переводить банку следующие выплаты:

- Ежемесячные платежи в полном объеме при условии, что заемщик временно лишился трудоспособности.

- Половину ежемесячных платежей, если заемщик частично потерял трудоспособность. При получении заемщиком инвалидности страховая компания оплачивает взносы по ипотечной ссуде в полном объеме.

- Если заемщик скончается, то страховая компания будет обязана полностью погасить ипотечный заем. Таким образом, исключается возможность того, что близкие заемщики лишаться недвижимого имущества, приобретенного при помощи ипотечного займа.

При оформлении полиса страхования жизни подробно описываются все риски, от которых страхуется клиент

Важно упомянуть тот факт, что чем больше рисков указано в страховке, тем более высокой будет стоимость полиса. Именно поэтому перед тем, как оформить рассматриваемый полис, необходимо тщательно подумать, от каких именно рисков вам необходимо застраховаться, чтобы исключить вероятность переплат

Частые вопросы по страхованию при ипотеке

Какие условия предоставления военной ипотеки?

Государственную программу льготного кредитования военнослужащих для покупки жилья регулирует ФЗ №117, который действует с начала 2009 года. Займы дают офицерам, рядовому составу, учащимся военных учебных заведений, которые не менее 3 лет участвуют в НИС (накопительно-ипотечная система). Срок кредитования — не более 25 лет. Сумма — до 2,2 млн. руб.

Что сделать для оформления:

- Обратиться за сертификатом в Росвоенипотеку;

- Выбрать недвижимость (в любом регионе страны), подходящую под условия программы и критерии банка;

- Собрать документы, которые нужны кредитору;

- Оформить заявку на кредит и ждать решения банка.

Стартовый взнос — не менее 10% стоимости недвижимости. Если стоимость недвижимости будет выше, чем предусмотрено программой, недостающую сумму заемщик оплачивает собственными деньгами.

Страхование жизни является обязательным для военнослужащего (ФЗ-52 от 28.03.98г.). Банк не вправе требовать от военного заемщика еще раз застраховать жизнь для ипотеки.

Можно ли переоформить ипотеку на другого человека?

Переоформление может потребоваться при разводе, потере трудоспособности заемщика, переезде, существенном ухудшении материального положения. Замена заемщика разрешается только с согласия ипотекодержателя, при условии, что новый должник отвечает критериям кредитора в отношении уровня доходов, финансовой репутации, занятости (подтверждается документами).

В период подготовки и сбора документов, рассмотрения заявки прежний заемщик продолжает оплачивать кредит, чтобы не допустить просрочки. Для переоформления договора кредитор может потребовать от нового должника сделать оценку предмета залога. Страховку (жизнь, недвижимость, титул) оформляют на нового должника.

Можно ли гражданину России оформить ипотеку за рубежом?

Можно. До пандемии привлекательные условия предлагал Израиль (3,5%). В Испании можно было выбрать подходящую систему начисления процентных ставок — фиксированную (4-5,5%), плавающую (минимум 2% годовых), смешанную. Максимальный период кредитования — 40 лет.

Долгосрочные жилищные кредиты иностранные банки выдают на тех же условиях, что и в России, процедура оформления и пакет документов приблизительно одинаковый. Основная трудность в получении кредита — доказать свою платежеспособность.

Ипотеку оформляют в евро, долларах или местной валюте, поэтому граждане, получающие доходы в рублях, рискуют потратить больше денег, чем рассчитывали.

Что касается страхования жизни, то за рубежом тарифы в 5-8 раз ниже, чем у нас, защита — более продуманная, например, по риску смерть один полис защищает обоих супругов.

Сколько стоит ипотека без страховки

Если вы подумываете отказаться от обеспечения, чтобы снизить расходы на взносы, то хотим сразу вас предупредить, что банк может направить вам уведомление о повышении ставки или предложить погасить весь долг полностью. Получается, сэкономив на взносах, вы попадете в весьма неприятную ситуацию. Поэтому советуем сначала все взвесить, прежде чем прекращать платить страховку.

Возврат страховки при полном гашении долга

Если вы досрочно погасили заем, можно вернуть часть внесенной премии. Для этого достаточно предоставить заявление на расторжение договора и справку об отсутствии долга по кредиту. Остаток неиспользованных взносов вернут вам на карту или наличными. Обращаться к страховщику нужно не ранее следующего дня, как вы рассчитались с банком.

Как оплатить страховку через мобильное приложение

Произвести перечисление средств за страховые услуги можно прямо через свой смартфон, что происходит также в считанные минуты. Авторизоваться в программе можно с теми же логином и паролем, которые использовались и для полной версии. В интерфейсе приложения следует выбрать пункт страхования и инвестиций, после чего проделать те же действия, что и в полной версии.

Клиенту потребуется:

- найти в списке компаний или через поисковой инструмент название фирмы, которая его обслуживает;

- выбрать компанию и внести свои данные, в том числе и номер договора;

- определиться со счетом, который будет использоваться для взятия средств на оплату страховки;

- ввести сумму и подтвердить операцию.

Как и в полной версии банкинга, человеку доступен просмотр и сохранение квитанции об оплате, которую потом можно будет использовать для подтверждения операции. Для тех, у кого телефон не поддерживает установку приложения Сбербанка, остается либо использование полноценной версии Сбербанка Онлайн, либо же другие методы расчета со страховой компанией.

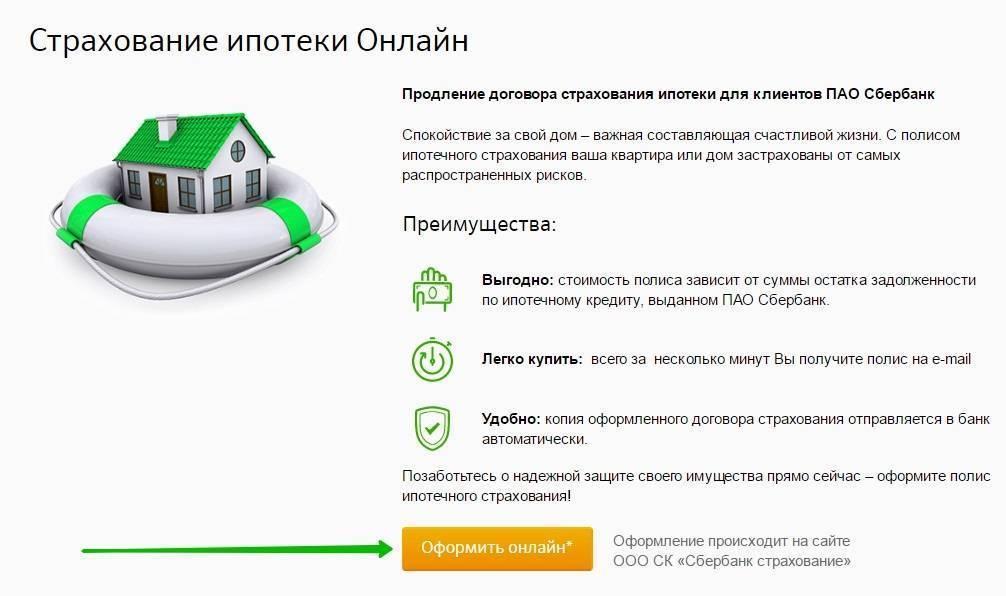

Как оформить?

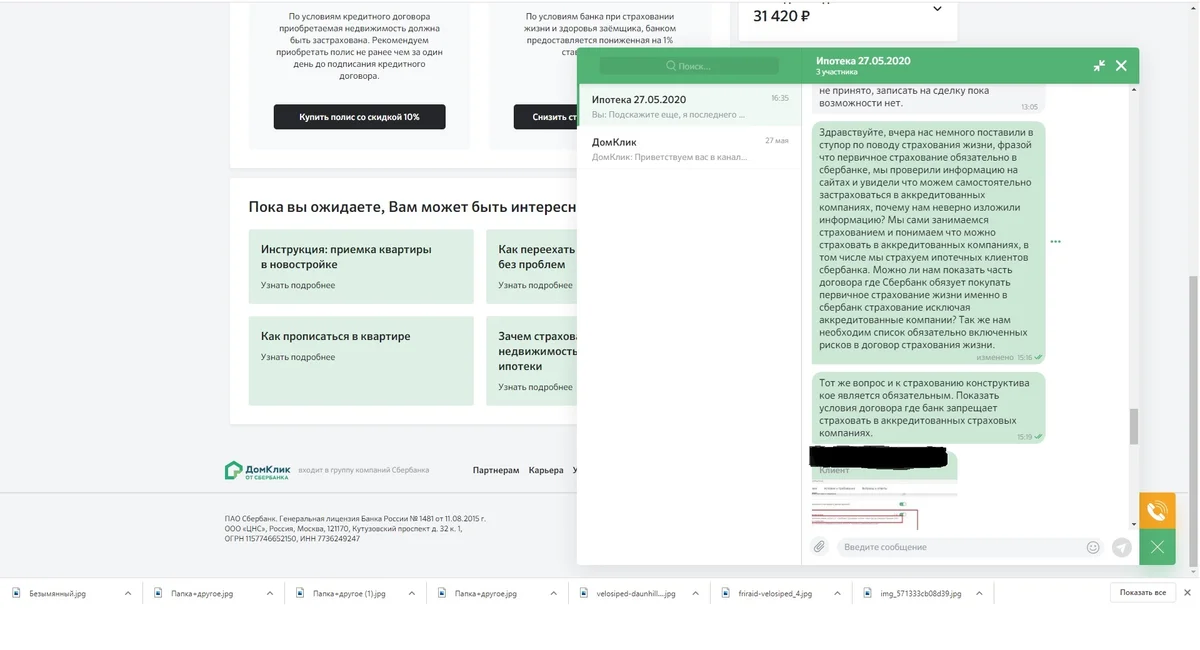

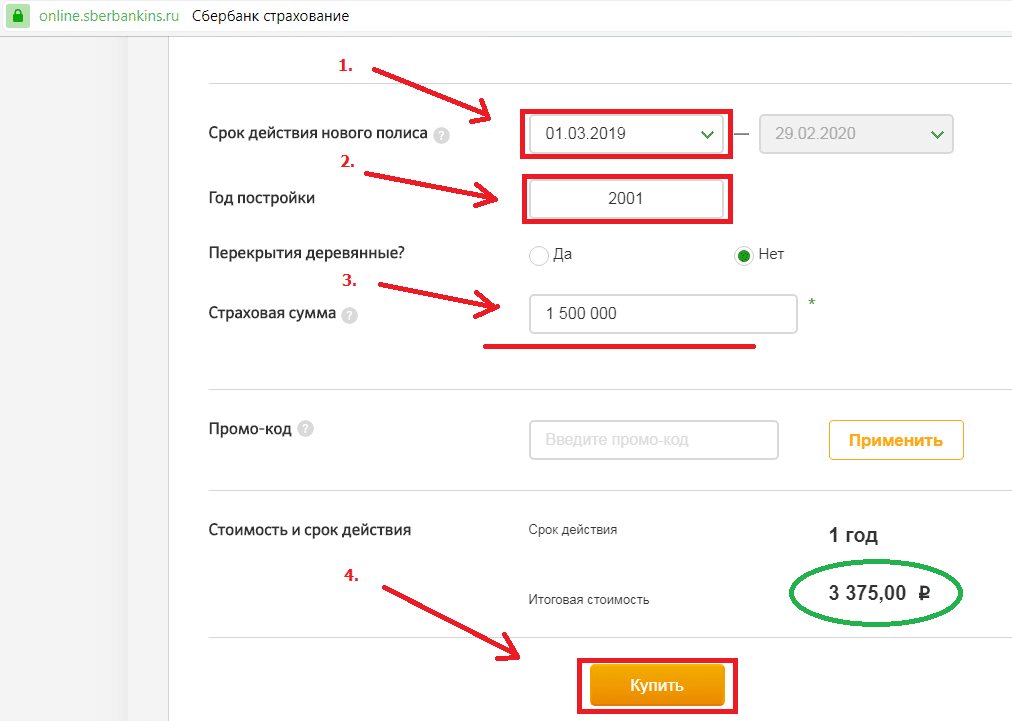

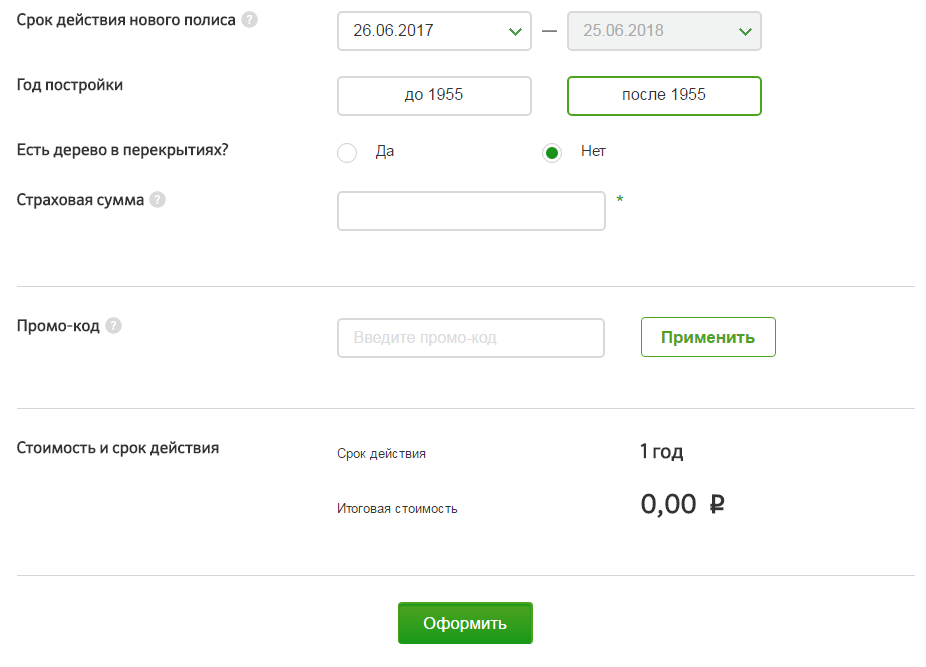

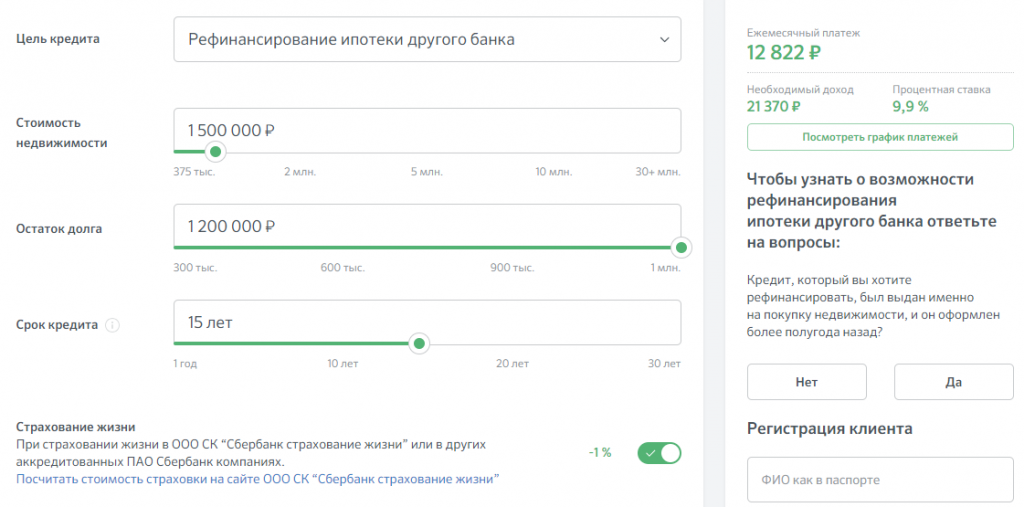

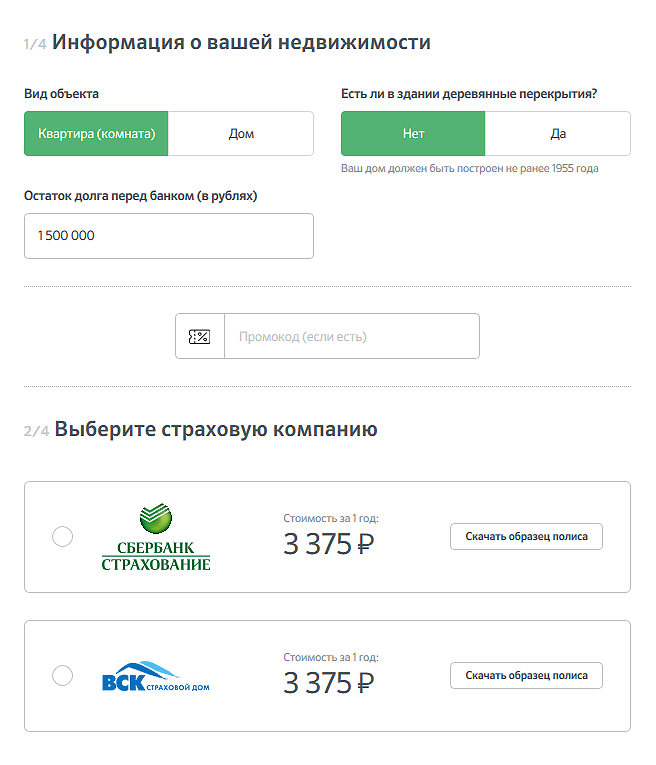

- . Здесь достаточно указать сведения о недвижимости и размер долга, после чего система сформирует доступные предложения конкретно для вас. Кстати, здесь будут выводиться программы не только дочерней компании Сбербанка. Для последующей покупки полиса нужно выбрать одно из предложений. Завершить покупку можно с авторизацией (так нужно будет вводить меньше данных – они подгрузятся автоматически) или без нее (нужно будет вводить ФИО, дату рождения, номер телефона, электронную почту, данные паспорта и кредита, начало действия полиса). После останется оплатить покупку и получить полис.

Нажмите для увеличения изображения

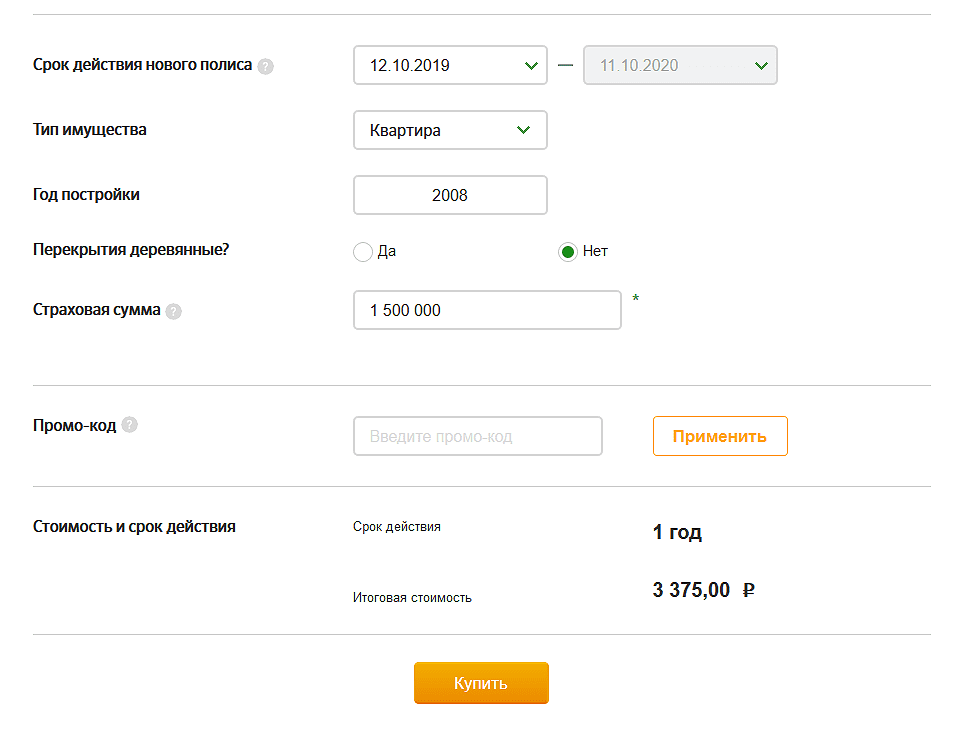

- . Здесь уже выбирать страховщика нельзя. Работа с калькулятором будет примерно такой же, что и на ДомКлик. А цена на обоих сервисах одинаковая. После останется ввести сведения о себе и кредитном договоре, оплатить полис и получить его (договор вышлют на указанную электронную почту).

Нажмите для увеличения изображения

На ДомКлик и «Сбербанк Страхование» можно применить промокоды для уменьшения стоимости услуги. Обычно их рассылают на телефоны клиентам Сбербанка, оформившим ипотеку, до окончания действующего полиса. Это отличная возможность немного снизить затраты.

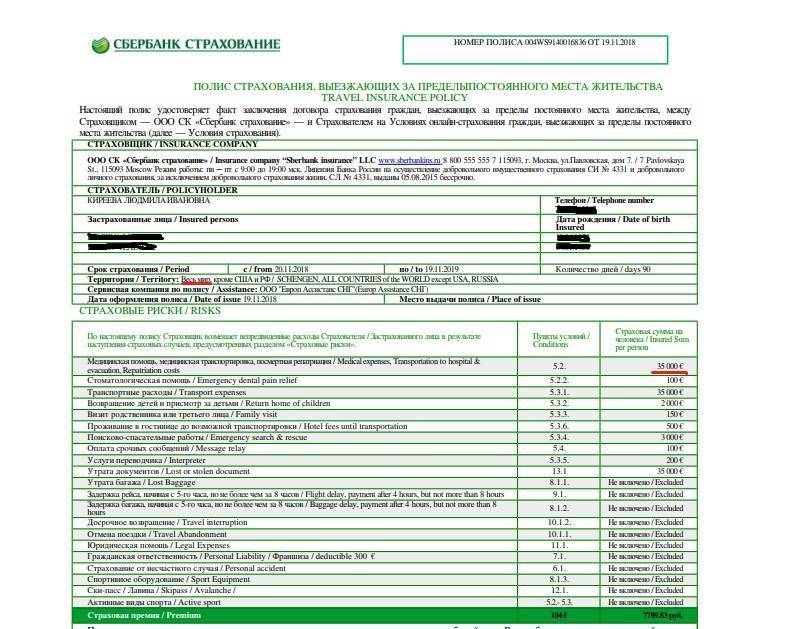

Перед оформлением полиса также стоит внимательно изучить условия договора и особенности получения страхового возмещения. Так выглядит типовой договор:

alt: Типовой договор полиса страхования недвижимого имущества (ипотеки) в Сбербанке

Напоминаем, что отказ от покупки полиса чреват сразу несколькими неприятностями. Во-первых, можно лишиться жилья и при этом остаться должником перед банком. Во-вторых, за каждый день отсутствия полиса начисляется неустойка в размере ½ процентной ставки. В итоге может набежать круглая сумма. Поэтому мы рекомендуем озаботиться продлением полиса заблаговременно, тем более начало действия договора можно перенести на будущее (начиная с завтрашнего дня после оформления покупки).

Прочтите: Льготная ипотека под 6 процентов в 2021 году для семей с детьми

Другие способы оплаты через Сбербанк

Если клиент не может воспользоваться банкингом, он может легко платить за страховой полис в отделении Сбербанка, для этого нужно взять полис с собой. Обращаться стоит в кассу, работник которой после того, как ему сообщат компанию, в которой застрахован клиент, и номер договора, проведет платеж за наличные или снимет средства с карточки. Это не самый удобный метод для тех, кто не любит стоять в очередях, но если это не смущает клиента, то способ хорош тем, что в итоге человеку выдадут чек, который может служить доказательством проведенной операции.

ЧИТАТЬ Порядок оплаты штрафов и пени по налогам через Сбербанк Онлайн

В некоторых терминалах оплата страхового полиса тоже возможна, достаточно выбрать в меню необходимую компанию, ввести все требуемые реквизиты и внести сумму, которая прописана в договоре. Терминал выдаст чек, который следует сохранять, чтобы подтвердить состоявшуюся оплату.