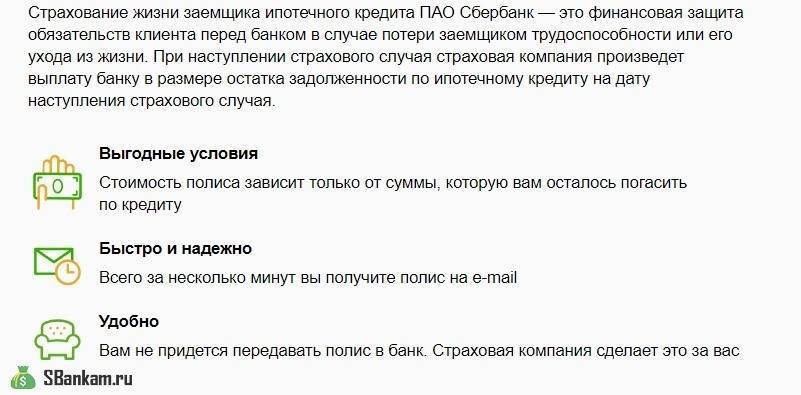

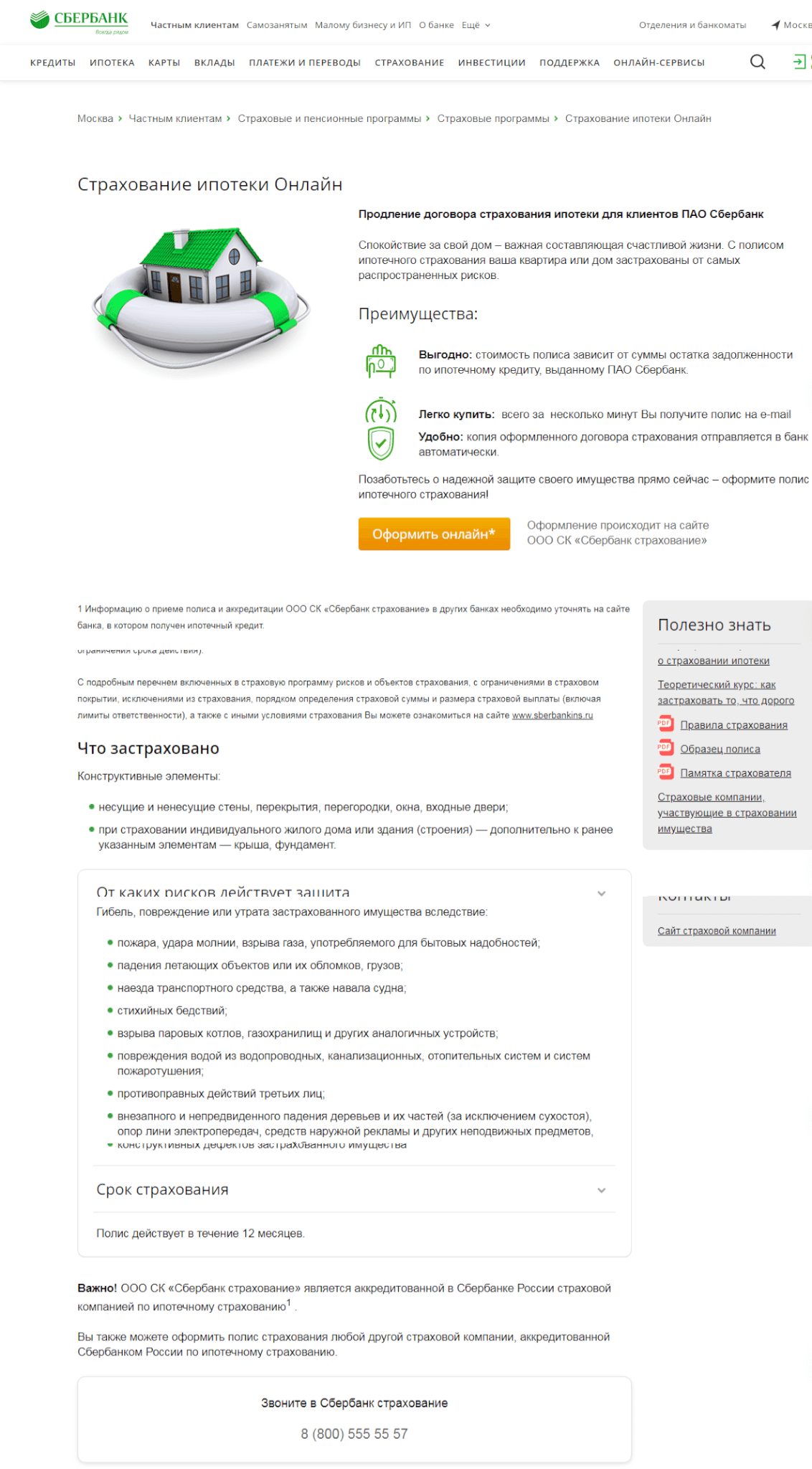

Зачем нужно страховать жизнь заемщика

Действующий полис страхования жизни при ипотечном кредите Сбербанка обязывает страховую компанию выплатить задолженность по займу в случае наступления страхового случая с заемщиком. Погашение может быть как частичным, так и полным. Страховка может покрыть только определенные виды риска:

- Получение инвалидности I или II группы. Обращаться к страховщику необходимо не позднее, чем через полгода после окончания договора страхования.

- Смерть заемщика. В страховую организацию обращаются в период действия кредитного договора, но не позже чем через 12 месяцев с момента происшествия или болезни, повлекшей за собой смерть клиента.

- Пребывание на больничном листе 30 дней. В зависимости от политики страховой компании выплата может осуществляться сразу или после закрытия больничного.

Можно ли отказаться

Возможность отказаться от услуги страхования жизни следует уточнять в кредитном договоре. Если в документе не прописано право кредитодателя на изменение ставок по займу в ходе его действия, тогда можно пролонгировать полис. Граждане вправе расторгнуть договор с одной страховой компанией и воспользоваться услугами другой организации. Основная задача – своевременно сообщить работникам Сбербанка о своем решении.

От чего защищает страховка жизни заемщика

Страховка не работает во всех ситуациях. К категории оплачиваемых рисков относится только инвалидность I и II группы, а также смерть заемщика. Под действие полиса не попадает инвалидность III группы и временная нетрудоспособность. Например, заемщик сломал ногу и несколько месяцев провел на больничном, а потом выздоровел. Такая ситуация не предусматривается в договоре.

Что выгоднее: повышенная на 1% ставка или полис

Для выбора наиболее подходящего варианта нужно изучить ипотечный договор и сравнить между собой все предложения Сбербанка. Для избежания распространенных ошибок следует учесть такие нюансы:

- Страхование жизни граждан старше 50 лет обходится дороже, чем молодых клиентов Сбербанка, у которых нет вредных привычек и проблем со здоровьем. Поэтому во многих случаях отказ от страховки выгоднее, несмотря на повышение процентной ставки по ипотеке.

- Сбербанк настаивает на том, чтобы заемщик застраховал свою жизнь и здоровье более чем на 1 год. Но обращение к страховщикам грозит потерей остатка уплаченной премии в случае досрочного погашения ипотеки. Заемщику нужно найти страховую компанию, которая пропишет в договоре условия о возврате остатка или просто отказаться от полиса.

Любой договор добровольного страхования можно расторгнуть в одностороннем порядке в течение двух недель после его заключения.

Можно ли вернуть деньги за ипотечную страховку

Неуплата или попытка вернуть страховую премию может послужить причиной того, что Сбербанк потребует полного досрочного погашения займа, ссылаясь на пункты договора. Принудительно отсуженная страховка может стать основной причиной для отказа в выдаче новых кредитов, так как вердикт суда отражается в Бюро кредитных историй. При возникновении любых спорных моментов нужно обращаться к ипотечному юристу, который даст полезные рекомендации по поводу сложившейся ситуации.

Порядок оформления страхования жизни при ипотеке

Для того чтобы застраховать свою жизнь, следует придерживаться такого алгоритма.

Сначала следует ознакомиться с предложениями страховых компаний, аккредитованных Сбером, и выбрать оптимальные для себя условия. Можно обратиться и в дочернюю компанию «Сбер – Страхование жизни». На этом шаге нужно также убедиться в надежности выбранной организации. Конечно, проверку все они уже проходили, когда получали аккредитацию. Но наведение дополнительных справок лишним никогда не будет. Следует проверить рейтинг компании, опыт работы, найти отзывы о том, как быстро осуществляются выплаты при наступлении страхового случая.

Выбрав компанию и определив перечень рисков, нужно ознакомиться со списком необходимых документов для заключения договора. Кроме паспорта и документов на недвижимость при заключении соглашения о страховании жизни потребуются медицинские справки и выписки. Возможно, что у выбранной организации есть требование о прохождении полного медицинского осмотра.

Последний шаг – подписание договора. Прежде чем ставить свои подписи под любым документом, с ним нужно внимательно ознакомиться. Если что-то будет непонятно, нужно обязательно уточнить это положение у менеджера. Возможно, что работник будет торопить и настаивать на скорейшем оформлении документов. Не надо поддаваться на такие провокации, ведь полис будет действовать много лет. А страховщики и банки в любом случае действуют в первую очередь в собственных интересах.

Выплата возмещения по страховке

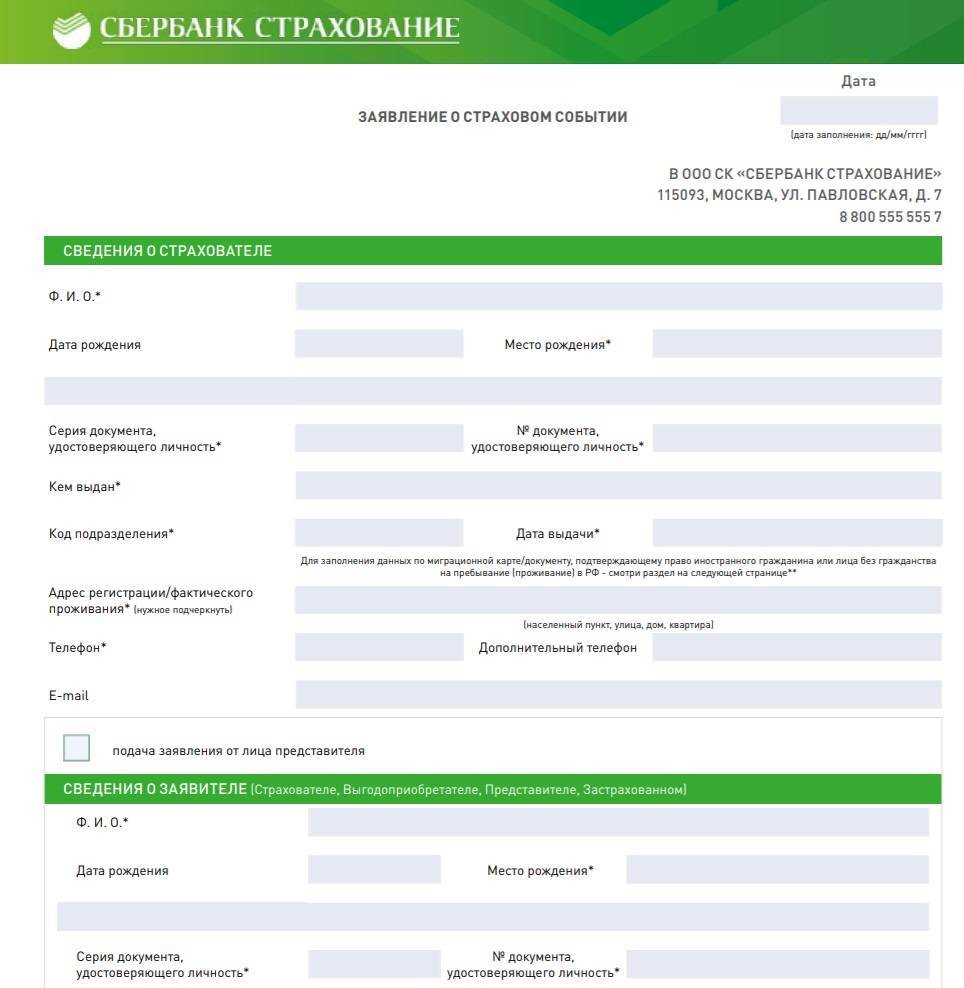

При наступлении страхового случая заемщику необходимо обратиться в отделение банка с обращением к страховой компании или произвести звонок по номеру: 8 800 555 55 57.

Правила возмещений по страховке отличаются в зависимости от выбранной заемщиком компании-страховщика. Тем не менее зачастую клиент обязан официально (письменно) уведомить страховую компанию и приложить документы для оформления страхового случая. Все это делается в сроки, оговоренные в договоре (полисе), указывается причина события и примерная сумма ущерба.

При поступлении обращения страховая компания рассматривает документы и в течение 10 (условно) дней принимает решение. При утверждении выплаты делает расчет возмещения по страховке и перечисляет в банк.

Возмещение в рамках заключенных договоров происходит по тем видам рисков, которые были согласованы заемщиком банка.

Особенности выплаты возмещения

Сотрудничество со Сбербанком обеспечивает определенную лояльность учреждения. Компания остается в числе первых по выплатам, связанных с обеспечением имущественных рисков в отношении объектов, являющихся залоговым имуществом по ипотеке. Процент выплат возмещений по страховке в Сбербанке, по сравнению с остальными организациями, самый высокий.

В ряде случаев заемщики обращаются в суд за истребованием сумм ранее уплаченной страховки. На практике инстанции встают на сторону кредитной организации, поскольку обязанность обеспечения закреплена в Законе. Вернуть средства допускается по заявлению, если заемщик погасил задолженность по ипотеке ранее намеченного срока.

По каким причинам банк может отказать в выплате страхового риска?

Выплата по страховым рискам ипотеки может быть отклонена, если:

- Заявитель не уведомил своего страховщика о наличии серьезного заболевания. Например, вирусе иммунодефицита человека (ВИЧ-инфекции) или онкологии, которые заведомо могли привести к ухудшению качества жизни.

- Смерть наступила вследствие ВИЧ-инфекции, алкогольной или наркотической зависимости, заболеваний сердечно-сосудистой системы.

- Страховая компания перестала существовать.

- Клиент уволился по собственной инициативе.

- Заемщику назначено пособие по безработице.

От чего страхуется получатель ипотеки в Сбере

Основные риски, которые страхуются, относятся к потере работы либо трудоспособности. Также страхуется риск смерти заемщика. Ведь в противном случае обязанность по кредиту переходит на его родственников или созаемщиков, а, имея на руках полис, наследникам не придется оплачивать долги. Это сделает страховая компания.

Клиент может потерять трудопособность в результате какого-либо заболевания или несчастного случая. При этом ему может быть назначена группа инвалидности. Если в действиях заемщика не обнаружено признаков сознательного причинения вреда здоровью, то он может не переживать по поводу дальнейших выплат.

СПРАВКА. Кроме обычной страховки бывает еще и расширенная. Она предусматривает утрату работы или трудоспособности по любой причине (кроме умышленного вреда, конечно). Естественно, за дополнительные возможности нужно платить: такой продукт стоит дороже.

Документы для оформления договора страховки при ипотеке

Страхование жизни при ипотеке: необходимые документы

Клиент, который берет ипотеку в банке, сразу же подписывает и страховой договор. Эта процедура займёт намного меньше времени, чем если бы она проводилась в офисе страховой компании. Потребуется меньшее количество документов:

- Паспорт.

- Заявление от заемщика.

- Заполненная анкета.

- Заключенный договор ипотеки.

- Медицинское заключение от клиента. Если оно свидетельствует о хорошем здоровье, то сумма страховых взносов может быть уменьшена.

- Первый взнос в страховой фонд, после которого выдается полис.

Стоимость страховки может быть разной. Сумма устанавливается индивидуально и зависит от многих факторов: возраст, доход, состояние здоровья заемщика, сумма кредита (ипотеки) и т.д. Многие воспринимают такой полис, как обычный очередной документ, не приносящий пользы. Так и может быть, если страховой договор был заключен невнимательно.

Важно отстаивать свои права, внимательно читать все документы и пункты договора, предлагать кредитному специалисту варианты, как уменьшить сумму страховых платежей. Также важно выбрать те риски, которые действительно могут возникнуть

Тогда после наступления страхового случая можно получить выплаты, покрывающие кредит. К оформлению договора о страховании жизни следует подойти основательно.

Что нужно учесть при оформлении

Страхование жизни при ипотеке: нюансы

Если речь идет только о страховании жизни при ипотеке, то основной риск, указанный в договоре — это утрата жизни. Страховая компания выплатит средства для погашения кредита в случае смерти заемщика. Если для получения ипотеки были привлечены поручители, то и их смерть может стать основанием для перечисления выплат от страховой компании. Вся суть заключается в том, что важна жизнь тех людей, от которых зависит погашение ипотеки. При подписании договора нужно учесть такие моменты:

Возраст клиента. Страховые выплаты входят в сумму ежемесячных взносов банку за полученную ипотеку

Каждому заемщику важно, чтобы они были минимальными. Но чем больше его возраст, ты выше будут и взносы по страховке

Это вполне объяснимо, так как ипотека берется на долгие годы. Человек старшего возраста в течение этих лет может и умереть, а кредит окажется непогашенным.

Повысить вероятность получения высоких выплат по страховке можно и с помощью справки о состоянии здоровья. Если оно окажется крепким, то страховые взносы будут минимальными. Для этого нужно пройти медицинскую комиссию, обследования, по результатам которых должно значится, что клиент банка не имеет хронических или тяжелых заболеваний. Для этого нужно предоставить медицинское заключение.

Следует сделать копии всех документов, так как при наступлении страхового случая компании могут оперировать недостатком каких-либо справок в деле.

В договоре страхования должен быть перечень всех рисков и страховых случаев, которые могут возникнуть до конца срока погашения ипотеки. Они должны иметь четкое описание, без каких-либо «подводных камней». Если они есть, то страховой случай можно трактовать по-разному. Компания может оспорить документ и не выплатить страховку.

Страхование жизни при ипотеке: жить здорово

Заключение страхового договора не является обязательной процедурой, так как закон не предусматривает ее. Но многие банки могут попросту отказать в выдаче ипотеке, если клиент не хочет покупать такую страховку. Конечно же, можно защищать свои права потребителя, вступить в судебный спор, но, как правило, в таком деле в выигрыше остаются именно банки. Поэтому лучше согласиться с условиями финансовой организации или же обратиться в другую, где не предлагается страхование жизни при ипотеке.

Не стоит думать, что после наступления страхового случая компания откажется осуществлять выплаты. Если договор был составлен правильно, в нем есть четкая формулировка всех рисков, то заемщик вполне может получить всю предполагаемую сумму страховки.

Стоимость

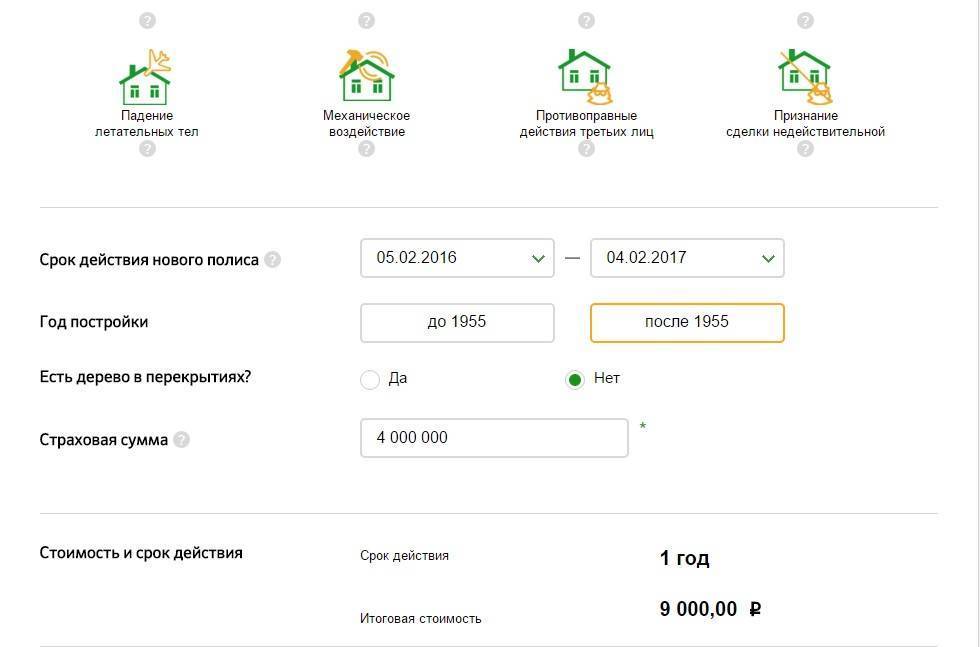

Договор страхования жизни заключается на срок, определенный соглашением сторон (обычно на год с дальнейшей пролонгацией). Размер премии рассчитывается по специальной формуле с учетом:

- суммы страховой защиты, равной остаточной сумме кредита на момент заключения полиса (то есть с каждым годом премия становится меньше);

- пола и возраста заемщика.

Еще одним фактором, влияющим на стоимость полиса, может стать наличие у заемщика факторов, повышающих степень риска (опасная работа, занятия спортом на профессиональном уровне, участие в военных сборах, наличие определенных заболеваний, и т. д.). Эти моменты согласовываются дополнительно и прописываются в договоре.

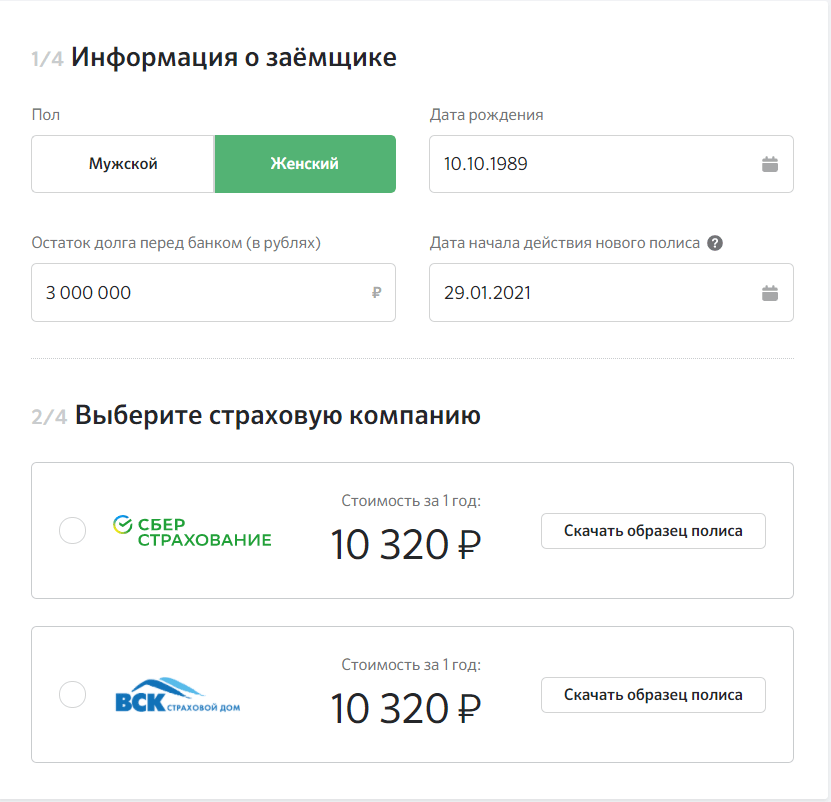

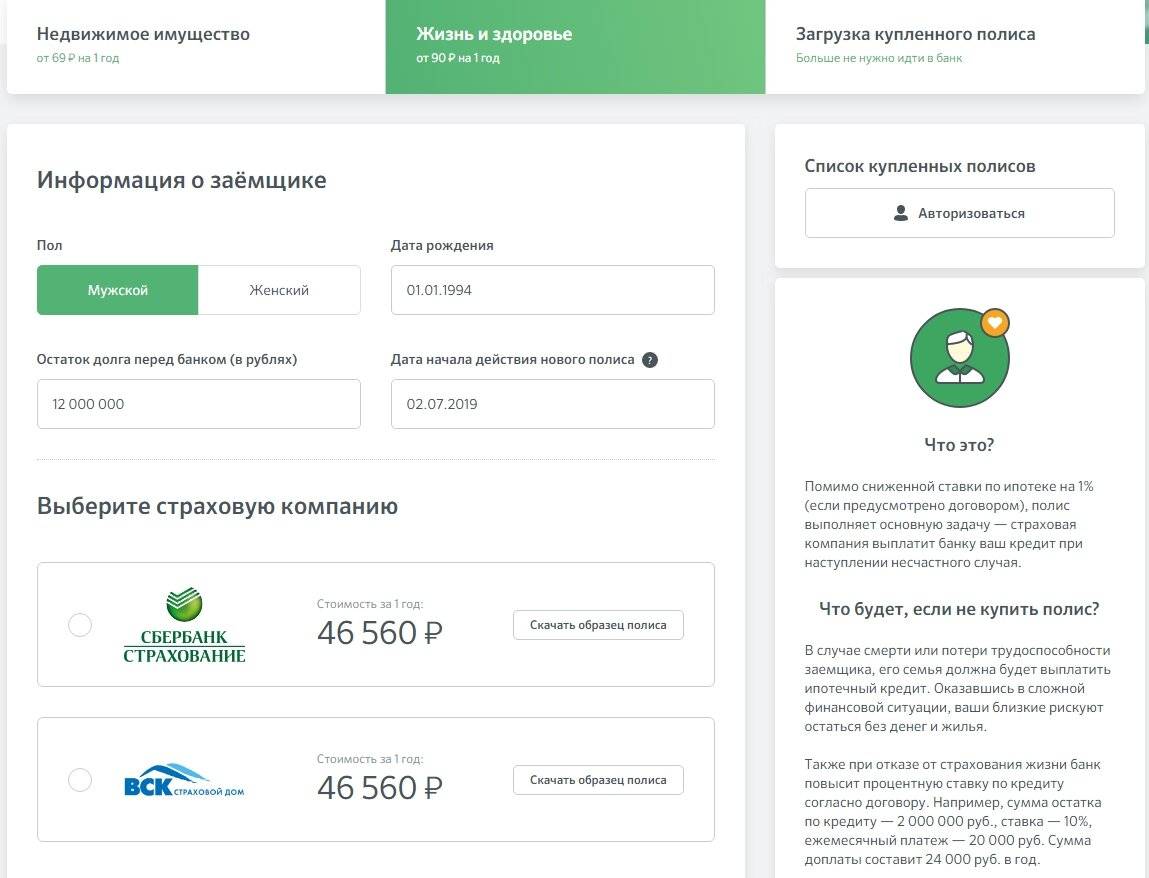

Рассчитать стоимость страхования жизни для ипотеки в Сбербанке по индивидуальным параметрам можно на сайте или в мобильном приложении банка, а также через менеджера при посещении офиса продаж. Если вы ищете где дешевле оформить полис, вы также можете обратиться в любую из аккредитованных Сбербанком компанию, однако наиболее выгодные условия предлагаются именно в СК Сбербанк-страхование жизни — в организации, созданной специально для тех, кто заключает договор ипотеки.

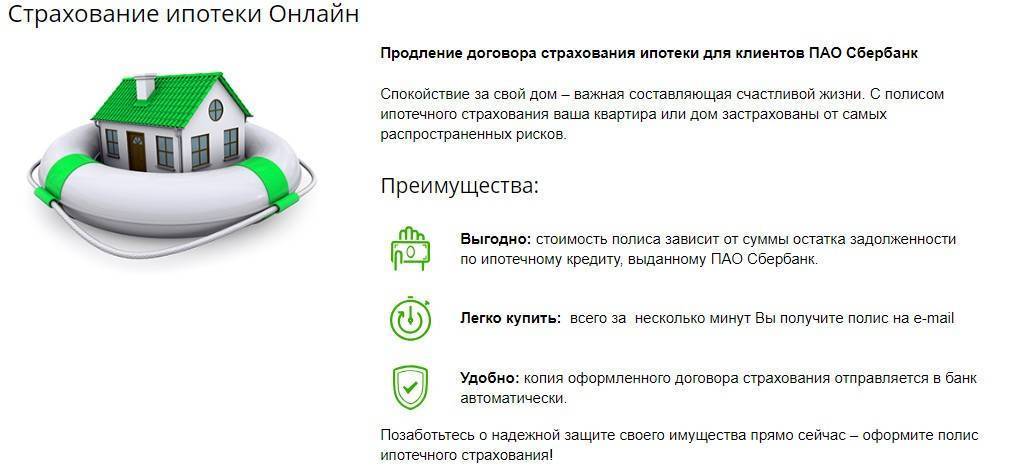

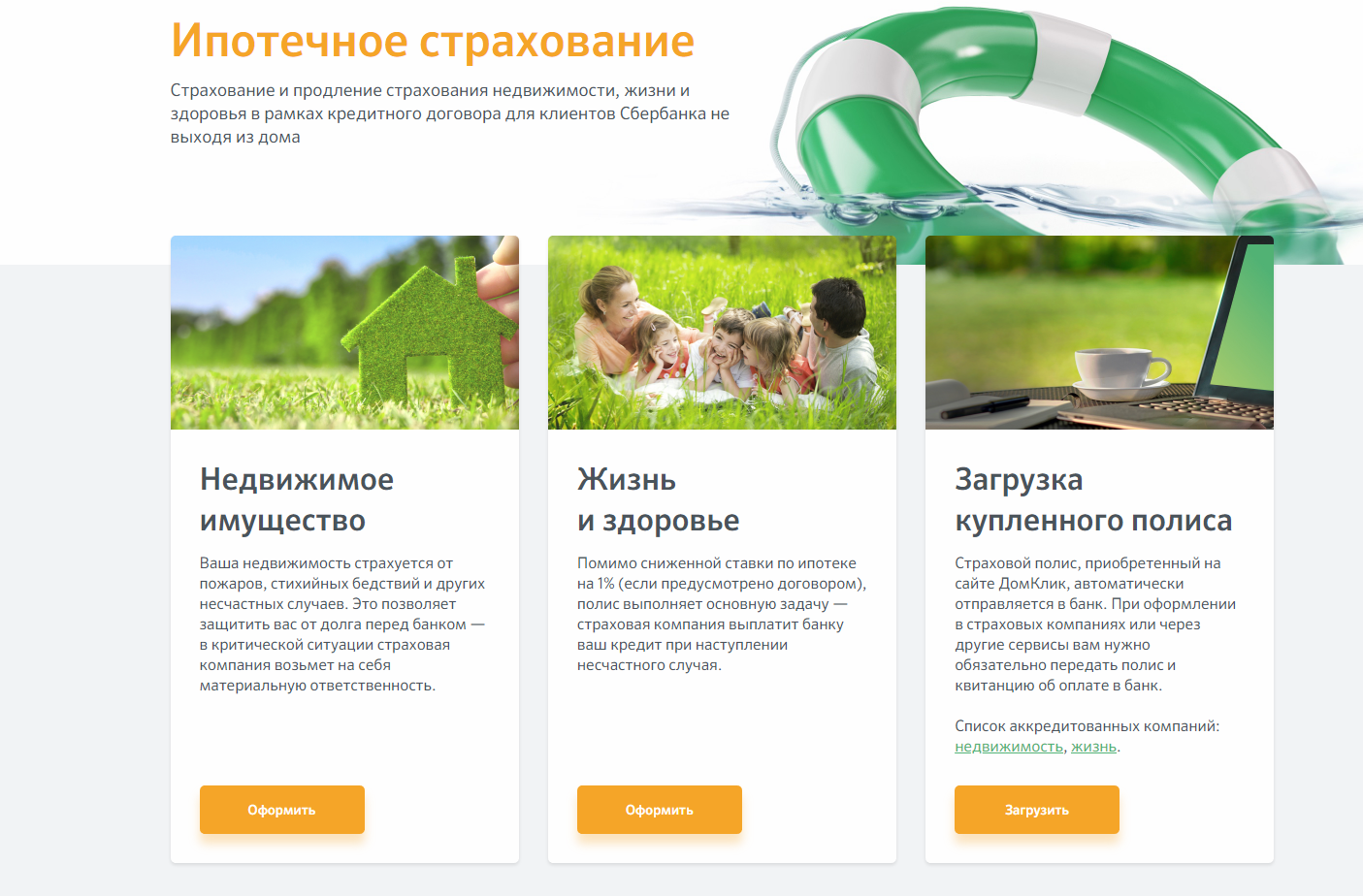

Виды страхования при ипотеке

- залогового объекта недвижимости,

- жизни и здоровья титульного заемщика,

- титула (риск утраты права собственности на жилье).

Чаще всего банки предлагают комплексное страхование сразу по трем пунктам. Отличительным преимуществом Сбербанка является то, что он – единственный банк, где титульное страхование не является обязательным условием.

Но в то же время многие клиенты осознают, что на нынешнем рынке недвижимости очень часты случаи двойных сделок. Особенно это касается вторичного рынка. Титульное страхование, которое заключается только на 3 года может обезопасить от мошенничества и случайных ошибок при оформлении документов на квартиру. 3 года – срок давности, за который можно юридически оспаривать проведенную сделку.

Вам может быть интересно:

Более охотно заемщики идут на покупку личной страховки. И это связано не только с тем, что за эту опцию банк снижает процентную ставку. Если ипотека берется на 30 лет, то никто из здравомыслящих людей не гарантирует, что за это время у него не возникнет проблем со здоровьем.

Из этого следует, что страхование имеет обоюдную выгоду, как для банковского учреждения, так и для его клиента.

Жизни

По закону личное страхование не является обязательным для титульного заемщика. Но клиентов больше всего интересует пункт, где за отсутствие подобной страховки банк увеличивает процентную ставку на 1%. Это незначительное снижение поможет сэкономить существенные средства за длительный период.

Приобретая личную страховку, клиент сам определяет страховую сумму. Ее размер напрямую зависит от многих факторов: пола, возраста, места работы, состояния здоровья и многое другое. На размер взносов влияет и размер ипотеки.

Поскольку в Сбербанке предусмотрено снижение ставки при условии личного страхования, то она может быть пересмотрена в том случае, если есть просрочки в оплате страховки. Если клиент не продлит ежегодное страхование, то банк обязует его досрочно погасить взятую ссуду. В случае не погашения задолженности, кредитор имеет право наложить санкции на залоговую квартиру.

Квартиры

Избежать страховки на приобретаемый объект недвижимости не удастся, поскольку это законное требование банка, подтвержденное российским законодательством. Клиенту придется застраховать квартиру при ипотечном кредите в Сбербанке сразу по двум рискам – от повреждения имущества и его утраты. Максимальные выплаты по страховке после наступления страхового случая приравниваются к размеру кредитной суммы. Это означает, что в такой ситуации СК выплачивает банку всю сумму, необходимую для погашения ссуды.

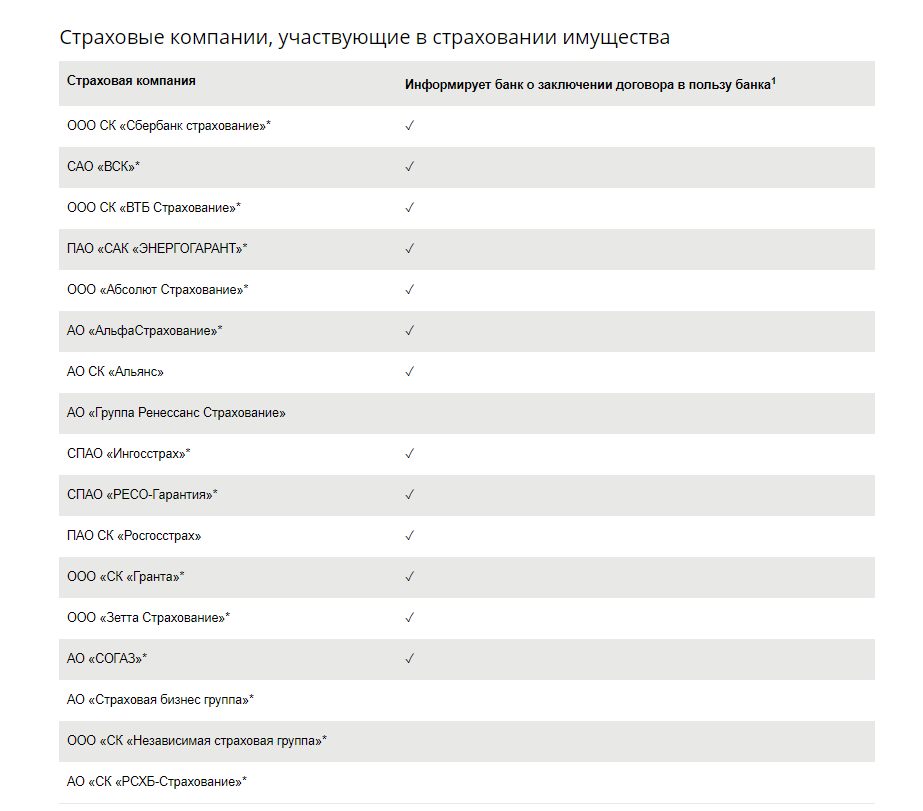

Менеджеры банка при подписании кредитного договора активно агитируют воспользоваться услугами собственной СК «Сбербанк-Страхование», но клиент сам вправе выбирать СК. Банк сотрудничает с многими компаниями страховщиков, среди них много лидеров в этой сфере. С перечнем аккредитованных компаний можно ознакомиться на сайте финучреждения.

Стоимость страхования жизни при ипотеке в сбербанке

Страхование при ипотеке в Сбербанке иногда навязывается менеджерами при оформлении ипотечного кредита на месте, т.е. в офисе банка. Стоимость услуги составляет 1% от суммы займа. Сотрудник банка может настаивать на заключении страхового договора в своей компании, но следует знать, что заемщик вправе выбрать страховщика по своему усмотрению, например, в организации, где эта услуга будет более выгодной или более дешевой, но только в компаниях, имеющих аккредитацию от данного банка.

Различные страховые организации устанавливают собственные тарифы на страховую защиту заемщиков. Средняя стоимость платежа при страховании здоровья и жизни в Сбербанке – от 0,5 до 1,5% от долговой суммы. Рассчитать тариф помогут в офисе компании, либо это можно сделать, воспользовавшись онлайн калькулятором. Сумма индивидуальна для каждого кредитополучателя. Все зависит от:

- профессии человека;

- возраста;

- состояния здоровья;

- присутствия вредных привычек;

- других факторов.

После оплаты взносов происходит выдача полиса на руки. Его действие составляет один год, по окончанию которого заемщик должен уплатить новую сумму, после чего полис будет продлен еще на год. Это действие нужно будет выполнять до полного возврата кредитных средств. Расчет страховых выплат происходит из оставшейся части задолженности, поэтому, продлевая страховку, нужно интересоваться графиком и суммой задолженности, особенно при досрочном погашении.

Порядок и правила оформления

Страхование жизни при ипотеке в Сбербанке состоит из следующих шагов:

- Выбор страховой компании.

- Сбор необходимой документации.

- Обращение в выбранную организацию.

- Написание и подача заявления.

- Просмотр и подписание договора.

Перечень страховых компаний следует уточнить непосредственно в финансовом учреждении, где происходит оформление кредита. Процесс заключения договора не занимает много времени. После того как соглашение будет подписано, нужно сделать годовой взнос и предоставить банку копию полиса.

Перечень необходимых документов

Полный список требуемой документации можно узнать у страховщика. В стандартный список входят такие бумаги:

- паспорт с копиями;

- заявление, написанное на бланке компании;

- анкета, содержащая информацию о заемщике и дополнительно характеристика кредита;

- свидетельство собственности на покупаемое имущество (квартиру, дом);

- оценочный отчет объекта залога;

- копии техпаспорта.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Какие виды страхования возникают при ипотечном кредитовании

При заключении ипотечного договора возможны три вида страхования:

- Имущественное.

- Титульное.

- Личное.

Первый вид является обязательным. Это объясняется тем, что при ипотеке от Сбера возникает необходимость оформить покупаемое имущество в залог, а залог по закону необходимо застраховать. Второй вид используется редко. На подобном договоре обычно настаивает банк, если находит в документах какие-либо риски утери права собственности на недвижимость.

Что касается личного страхования, то в данном случае это страхование жизни и здоровья. Оно не обязательно, но выгода от него может быть огромной. Например, если заемщик потеряет трудоспособность, то ему может быть весьма проблематично продолжать выплаты по ипотеке. Вот тогда и придет на помощь страховка: при наступлении страхового случая можно не переживать, откуда взять средства на погашение кредита.

Другие способы оплаты через Сбербанк

Если клиент не может воспользоваться банкингом, он может легко платить за страховой полис в отделении Сбербанка, для этого нужно взять полис с собой. Обращаться стоит в кассу, работник которой после того, как ему сообщат компанию, в которой застрахован клиент, и номер договора, проведет платеж за наличные или снимет средства с карточки. Это не самый удобный метод для тех, кто не любит стоять в очередях, но если это не смущает клиента, то способ хорош тем, что в итоге человеку выдадут чек, который может служить доказательством проведенной операции.

ЧИТАТЬ Порядок оплаты штрафов и пени по налогам через Сбербанк Онлайн

В некоторых терминалах оплата страхового полиса тоже возможна, достаточно выбрать в меню необходимую компанию, ввести все требуемые реквизиты и внести сумму, которая прописана в договоре. Терминал выдаст чек, который следует сохранять, чтобы подтвердить состоявшуюся оплату.

Процедура оформления страховки

Чтобы купить полис страховки по ипотеке в Сбербанке, необходимо выбрать страховую компанию и подать заявку. Потребуется представить пакет документов. Полный их перечень можно получить у страховщика. Обычно в этот список входят:

- паспорт заемщика (предоставляется оригинал и копия);

- заявление на бланке страховой компании;

- анкета с личными данными заемщика и характеристиками ипотечного кредита;

- свидетельство о праве собственности на приобретаемую недвижимость;

- отчет об оценке предмета залога;

- копия технического паспорта.

Процедура оформления займет немного времени. Если заемщик выбирает «Сбербанк-Страхование», услуга может быть оформлена в день сделки. После подписания договора нужно оплатить страховой взнос за первый год и передать банку копию страхового полиса.

Продление полиса происходит ежегодно. Если пользоваться услугами одного страховщика, то не нужно собирать документы для каждого очередного взноса: данные заемщика хранятся в электронной базе. При стандартном погашении кредита, страховая компания рассчитывает и сообщает сумму очередного взноса. После его оплаты, копию полиса страховщик направит в банк.

Виды страховок для ипотеки в Сбербанке

- Страхование залогового имущества. Включает в себя страхование квартиры от пожаров и других стихийных бедствий, от взрывов бытового газа, затоплений и иных аварий, от действий третьих лиц, которые нарушают законы Российской Федерации, в том числе от вандализма и хулиганства. Отказаться от этого вида нельзя.

- Страхование жизни и здоровья. В страховые случаи входят потеря работы, временная потеря возможности работать из-за болезни, постоянная потеря возможности работать из-за инвалидности или травмы, смерть банковского клиента и т.д. Не обязательный вид страхования, но если вы заключите договор и оформите полис страхования жизни, то ипотечная ставка снизится на 0,5-1 %.

- Титульное страхование. Покрывает риски в том случае, если человек лишается прав собственности на квартиру, которая была куплена в ипотеку. Лишение прав должно быть постановлено судом. Зачастую, для заемщика проблематично доказать наступление страхового случая по данному риску. От страхования титула по желанию можно отказаться.

Сколько стоит страховой полис

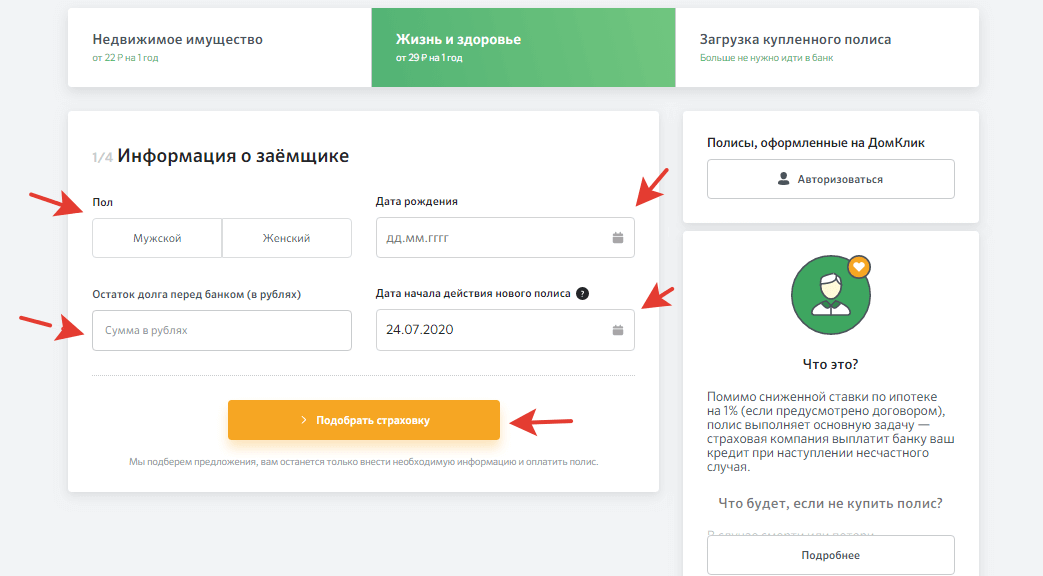

Стоимость полиса рассчитывается, исходя из суммы вашего кредита. Или с той суммы, которую вам осталось погасить по кредиту, если вы приобретаете его уже после заключения кредитного договора на этапе выплат. Полис может быть действителен в течение 12 месяцев, а также может быть многолетним. При необходимости страховая компания может отправить вас на медицинское обследование. Чтобы рассчитать сумму ежемесячного взноса, вам надо зайти на сайт страховой организации, которую вы выбрали, и изучить всю информацию по страхованию жизни по ипотеке. И связаться с консультантом по горячей линии для выяснения всех подробностей.

Оформить полис, чаще всего, можно либо онлайн, либо при личном обращении в офис страховщика. Все крупные компании имеют офисы в большинстве крупных городов. При оформлении полиса через онлайн кабинет, с вас могут взять дополнительную плату примерно в размере 2 тыс рублей.

Для чего нужно страхование жизни при ипотеке в Сбере?

Указанное выше имущественное страхование относится к числу обязательных. Прочие же страховки являются добровольными. К ним относится и страхование жизни и здоровья. Далеко не все клиенты банков осознают необходимость защиты по такому страховому полису. Ипотечный кредит предоставляется на длительный срок, порой до 20-25 лет. За это время может произойти все что угодно. Например, в результате болезни или несчастного случая человек может потерять работу. Но долг перед кредитной организацией у него все равно останется, и выплачивать его придется. Именно в этом случае и придет на помощь страхование жизни.

Следует упомянуть и еще одно обстоятельство, которое делает страхование жизни желательным при подписании ипотечного договора. Выдавая кредит, банк берет на себя определенные риски, в том числе и риск невозврата займа. Оформление страхового полиса эти риски минимизирует. Поэтому и условия кредитования могут быть более щадящими. Например, можно рассчитывать на пониженную процентную ставку. Учитывая длительность выплаты задолженности по ипотеке перед Сбером, даже 0,5% за этот срок выльются в весьма ощутимую сумму.

«Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

Каждый страхователь должен знать правильный порядок действий при наступлении страхового случая:

1. Сообщить о происшествии в компетентные органы (полиция, пожарная охрана, скорая помощь, служба МЧС и пр.).

2. Если несчастье произошло с заемщиком (он погиб или получил инвалидность), нужно в течение 31 дня уведомить об этом страховую компанию «Ингосстрах».

3. Передать все документы о случившемся представителю страховщика (подтверждение от компетентных органов, свидетельство о смерти и пр.). Не забудьте приложить копию страхового полиса и своего паспорта.

4. Написать заявление на выплату и направить извещение в страховую компанию. Один экземпляр нужно оставить у себя на руках. Требуйте, чтобы представитель «Ингосстрах» поставил на нем отметку о приеме и свою подпись. Это гарантирует, что ваше обращение не затеряется и вовремя будет взято в работу.

После этого следует ожидать результата рассмотрения представленного пакета документов. После положительного решения выплата производится в течение 15 дней. Деньги направляются полностью в погашение ипотечного кредита, даже если за этот период возникли пени, штрафы и неустойки.

Банк должен их списать без предъявления требований к заемщикам и поручителям, потому как принято решение о страховом возмещении. Если страховая сумма больше ипотечного долга, разница выдается заемщику (в случае инвалидности) или его наследникам.

Основные причины отказа в страховом покрытии жилищного кредита:

- Заемщик при оформлении полиса скрыл наличие хронических или тяжелых заболеваний, повлекших инвалидность или смерть.

- Событие наступило в результате противоправных действий страхователя, он находился в состоянии алкогольного или наркотического опьянения, намеренно причинил себе вред. Есть и другие особенности выплаты, о которых подробно говорится в правилах, прилагаемых к полису страхования.

- Предоставлены не все документы о страховом случае, требуемые Ингосстрахом.

- Нарушены сроки извещения страховой компании о случившемся.

- В момент наступления печального события истек срок действия полиса.

Если страховая компания отказывает в выплате, требуйте письменного ответа с четким обоснованием причины такого решения. Этот документ в дальнейшем послужит основанием для судебного разбирательства, если отказ компании «Ингосстрах» не правомерен.