«ОТП Банк» – Какие Полисы Нельзя Вернуть по Закону?

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

Порядок досрочного погашения кредита в ОТП Банке

Механизм досрочного закрытия обязательств зависит от разновидности кредита. Изначально заемщику нужно сообщить о своем решении в банк. Иначе внесенная сумма останется на счету. Списание средств будет происходить ежемесячно. Автоматическое закрытие обязательств – не предусмотрено.

Заемщику следует обратиться в отделение банка и написать заявление. Документ должен отображать волеизъявление должника о полном или частичном закрытии займа, дату внесения платежа. После зачисления денег на счет нужно получить документ, подтверждающий факт погашения долга.

При наличии вопросов граждане могут обратиться в контакт-центр. Номер телефона горячей линии – 8 (800) 100-55-55. Также можно позвонить на короткий номер – 0707. Звонки с мобильного телефона совершаются бесплатно. Служба технической поддержки работает круглосуточно.

Потребительский кредит

По закону граждане вправе производить досрочное погашение займа. Действие выполняется в 14-дневный срок с момента получения денег. Обязательства должны быть закрыты в полном объеме. Одновременно уплачиваются проценты за использование денег. Уведомлять кредитора – необязательно.

Целевые потребительские займы погашаются досрочно в 30-дневный срок. Обязательства можно закрывать полностью или частично. Уведомлять банк – необязательно. По истечении указанных сроков заемщик обязан известить кредитора о своем решении. Уведомление направляется минимум за 30 дней до даты платежа.

В ОТП Банке действует иная схема. Граждане вправе закрывать полностью или частично свои обязательства только через 30 дней после получения денег. Заемщик должен подать письменное заявление и внести средства на счет. Списание произойдет согласно графику платежей.

Товарный кредит

При полном погашении кредита нужно внести деньги за 10 суток до даты платежа. Их списание произойдет согласно графику платежей. Посещать торговую точку – необязательно.

Погасить полностью/частично займ можно через 30 дней после его оформления. Уведомлять банк – необязательно. Достаточно пополнить счет на нужную сумму. Через день после списания денег желательно позвонить на горячую линию и удостоверится в погашении кредита.

Требования к оформлению кредита

Большой плюс кредита наличными в ОТП Банке в том, что страхование, поручительство и залоговое имущество не требуются. Можно оформить кредит только по паспорту, если брать сумму до 1 миллиона рублей. Если нужно больше, то придется предоставить банку документы, подтверждающие доходы заёмщика.

Заёмщик

Чтобы получить возможность взять кредит в ОТП Банке, заёмщик должен соответствовать следующим условиям:

- гражданство Российской Федерации;

- постоянная регистрация в регионе, где есть отделение банка;

- проживание в регионе, где берется кредит;

- возраст от 21 до 69 лет;

- наличие постоянного места работы и стаж на нем не менее трех месяцев.

Индивидуальные предприниматели, нотариусы, адвокаты и их родственники, которые работают на них, должны соответствовать немного другим требованиям (за исключением первых двух из предыдущего списка):

- возраст от 25 до 69 лет;

- наличие стажа от 12 месяцев у предпринимателей.

Пенсионерам при получении кредита достаточен сам факт получения пенсии по возрасту, военнослужащего, сотрудника МВД или других силовых структур. Также на кредит могут рассчитывать судьи, получающие пожизненное содержание от государства.

Интересно, что кредит не могут взять люди, имеющие гражданство США или вид на жительство в этой стране, а также номер телефона, адрес проживания и прочие факты, подтверждающие отношение человека к США.

Документы

Получить кредит в ОТП Банке можно по паспорту, если сумма меньше 1 миллиона рублей. Суммы свыше 1 миллиона рублей также требуют предоставить банку справку о доходах. В идеале нужно приносить 2-НДФЛ либо другой официальный документ.

Если нет возможности предоставить 2-НДФЛ, то стоит попытаться договориться с банком на предоставление справки в свободной форме или по форме банка. Однако в таком случае процент одобрения может быть ниже, а годовая ставка – выше.

Условия для Возврата Страховки по Кредиту в «ОТП Банке»

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

Согласно Указанию Центробанка № 4500-У от 21 августа 2017 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «ОТП Банка», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и «ОТП Банком» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.

Последствия просрочки кредита

Если вы в течение нескольких месяцев от заемщика не поступали денежные средства в счет погашения займа, банк будет связываться с таким человеком, чтобы выяснить причину, по которой он не платит кредит.

Заемщику будут настойчиво звонить, слать смс-сообщения и другими способами понуждать внести деньги. То же касается задолженности и по кредитной карте, так как они очень популярны и распространены.

В течение всего этого времени будут начисляться штрафы за каждый день просрочки. Такие санкции предусмотрены кредитным договором. Штрафы, как правило, представляют собой определенный процент от суммы просрочки. То есть сумма долга будет увеличивать каждый день, пока заемщик не платит кредит.

Если ситуация не меняется, денег банк не получает, просрочка и штрафы растут, банк может принять одно из двух решений:

- Обратиться в суд с исковым заявлением;

- Обратиться в коллекторскую фирму.

Можно долго спорить какой вариант хуже, но ясно одно – хорошего нет ничего ни в одном, ни в другом случае.

Итак, если ОТП банк решил подать исковое заявление в суд, происходит следующее. Банк рассчитывает сумму остатка по основному долгу, сумму процентов, штрафы, пени и обращается в суд. Данная категория дел является бесспорной. Отрицать кредит и факт просрочки – несерьезно.

Единственное, что может сделать заемщик, это оспорить сумму штрафов и пеней. В итоге будет вынесено решение в пользу банка, который получает исполнительный лист. Так называется документ, на основании которого производится принудительное взыскание долга. Он содержит главное – сумму задолженности, подлежащую взыскании.

Единственное, что может сделать заемщик, это оспорить сумму штрафов и пеней. В итоге будет вынесено решение в пользу банка, который получает исполнительный лист. Так называется документ, на основании которого производится принудительное взыскание долга. Он содержит главное – сумму задолженности, подлежащую взыскании.

Затем, отп банк, как кредитор, будет направлять исполнительный лист в службу судебных приставов, для непосредственного взыскания денежных средств.

Согласно закону взысканию подлежит недвижимость (на все имущество должника накладывается арест) и движимое имущество.

То есть описи и аресту подлежит аудио — видеотехника, компьютеры, мебель, посуда, автомобили, ювелирные украшения. Известны случаи, когда приставы даже выкручивали электрические лампочки.

Изъятое имущество оценивается и продается с торгов. Если полученных денег окажется недостаточно для банка, то взыскание продолжится.

Конечно, закон содержит определенные пробелы, которыми можно воспользоваться, но это уже другая тема.

В случае с недвижимостью, после её ареста, она подлежит оценке и в конечном счете реализации. За счет вырученных денег и будет погашен кредит банку.

Причем, приставы будут охотиться за должником сколько бы времени ни прошло, ровно до тех пор, пока кредит не будет погашен.

Теперь к коллекторам

Подобные организации давно привлекают внимание правоохранительных органов. Это связано с применением не всегда законных методов для получения долга

Но, если банк все-таки обратился к коллекторам, то вы защищены законом. Коллекторы вправе лишь пользоваться убеждением для оплаты долга по карте или займу.

Если ими будет использован любой, пугающий вас метод, необходимо обращаться в полицию – закон на вашей стороне.

Нельзя забывать о том, что если не платить кредит, в том числе и по карте, банк может использовать оба метода взыскания (судебный и через коллекторов) одновременно.

«ОТП-Банк» — Виды Кредитных Программ: Требования и Условия

В банке действует несколько кредитных программ, универсальных, рассчитанных на все категории граждан, и особых, в зависимости от конкретных обстоятельств.

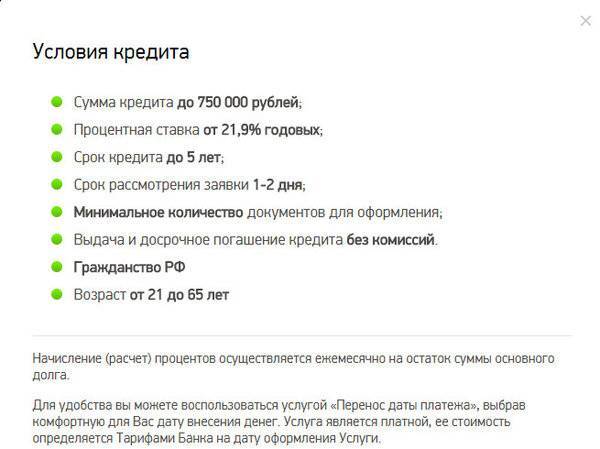

Исходные параметры потребительского кредита представлены широки м диапазоном выбора:

- сумма до 4 миллионов рублей;

- процентная ставка начинается от 10,5%;

- погашение в течение любого срока от 1 месяца до 7 лет.

Чтобы определить конкретную программу, подходящую запросам клиента, стоит изучить продукты, предложенные ОТП банком.

«Особый»

Если клиенту нужна крупная сумма от 300 тысяч рублей, стоит рассмотреть вариант оформления займа на особых условиях:

- Сумма – не выше 1 миллиона рублей.

- Возврат – в течение 5 лет.

- Ставка назначается по усмотрению банка – от 11,5% д 20,5%.

Банк может без объяснения причин, основываясь на параметрах платежеспособности, доходе и расходах заемщика, снизить кредитную линию до 250 тысяч рублей.

«Универсальный»

Чаще заемщикам нужна небольшая сумма для решения текущих финансовых затруднений. В таком случае более подходит продукт «Универсальный» с возможностью взять от 15 тысяч рублей на следующих условиях:

- кредитный лимит – не более 750 тысяч рублей;

- ставка – 14,9-35,7% годовых;

- погашение – в течение 5 лет.

Прежде, чем назначить ставку, банк оценивает все параметры заемщика и запрошенные условия кредитования. Чем привлекательнее выглядит заемщик в глазах кредитора, тем лучше будут условия выдачи и погашения долга. При проверке платежеспособности банк посмотрит на наличие непогашенных обязательств перед другими банковскими структурами.

«Другие Варианты»

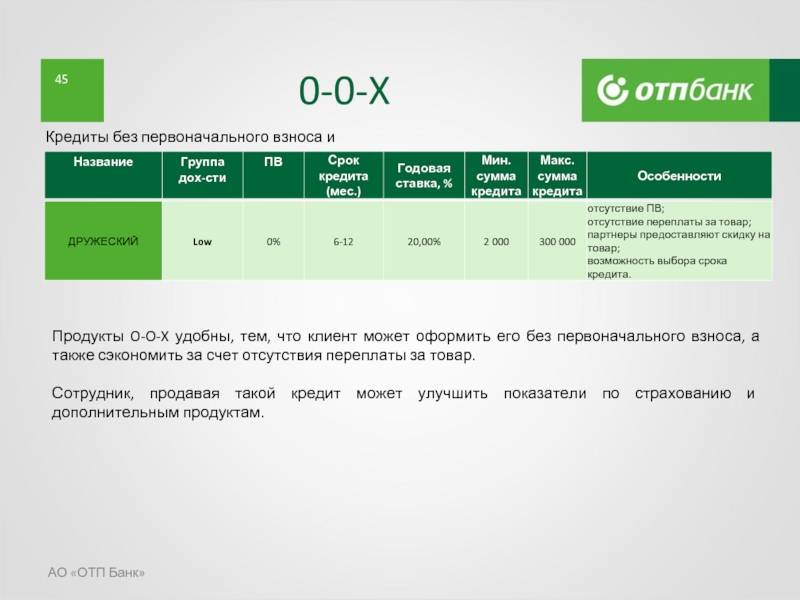

Поскольку кредитный портфель периодически пополняется новыми продуктами, стоит внимательно проверить актуальные предложения банка, чтобы подобрать оптимальный продукт. Примером индивидуальных решений для отдельных категорий граждан может служить кредит «Льготный», предназначенный для заемщиков с тремя и более детей.

Процентная переплата напрямую зависит от периода погашения и наличия поручителей – от 10% при возврате в течение года с поручительством до 24% при погашении в течение 5 лет без поручительских гарантий.

Небольшие суммы до 50 тысяч рублей выдают по программе экспресс-кредитования с минимальными требованиями при оформлении, но высокой процентной переплатой. Предъявив только паспорт, клиент может рассчитывать на получение в течение 1 рабочего дня необходимых 50 тысяч рублей под 17% годовых.

Небольшие суммы до 50 тысяч рублей выдают по программе экспресс-кредитования с минимальными требованиями при оформлении, но высокой процентной переплатой. Предъявив только паспорт, клиент может рассчитывать на получение в течение 1 рабочего дня необходимых 50 тысяч рублей под 17% годовых.

Если клиент решит погашать сумму в течение 5 лет, банк повысит ставку до 35%.

https://youtube.com/watch?v=nl3DJjib5MA

Оплата займа в ОТП банке онлайн

Нижеперечисленные варианты подойдут для тех, кто не любит бегать в поисках варианта оплаты и имеет банковскую карту любого банка. Помните, выполнить денежный перевод можно не выходя из дома при помощи интернета.

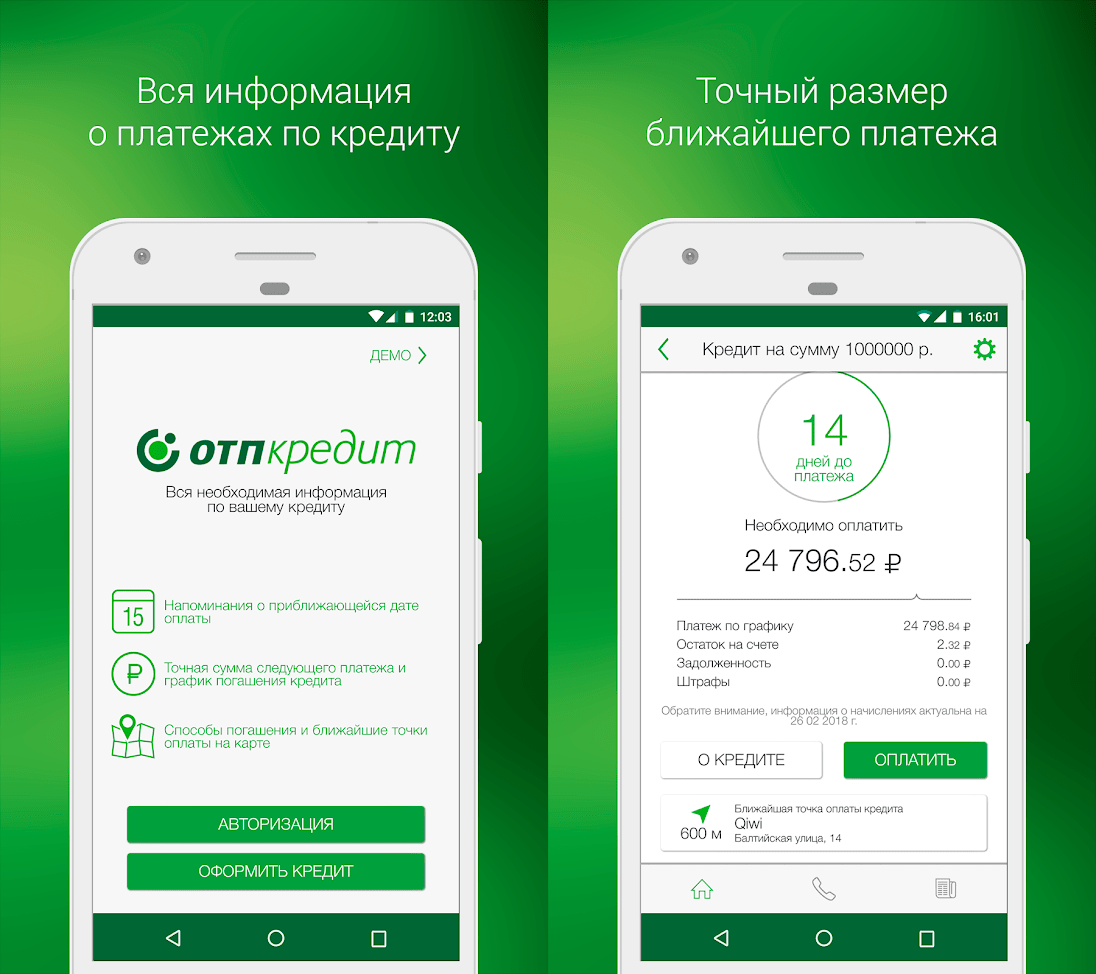

Мобильное приложение

Пожалуй самый удобный метод, который всегда находится под рукой — это мобильное приложение. У ОТП банка есть свое приложение, скачать его можно для операционной системы Android и iOs. Для этого необходимо воспользоваться магазином приложений «Google Play» или «App Store». Скачивание приложения бесплатное.

При переводе через приложение деньги на кредитный счет поступают моментально. А вот комиссия будет варьироваться в зависимости от ситуации и составит от 0% до 2% от суммы пополнения. Например, если кредитный счет будет пополняться со счета ОТП банка, или сначала будет осуществлен перевод с карты иного банка на карту ОТП, а далее на счет кредита, то комиссия не будет взиматься (0%). А если осуществлять перевод денежных средств с карты иного банка сразу на кредитный счет, то будет взиматься комиссия в размере 2% от суммы перевода. Также предусмотрена комиссия в размере 1% от суммы перевода в случае, если перевод осуществляется с карты иного банка на погашение автокредита.

Справка! Чтобы войти в приложение, потребуется ввести пароль и логин. Эти данные выдаются клиенту при подписании договора. Лучше сразу сохраните их, чтобы они случайно не затерялись.

Личный кабинет

Возможно пополнение кредитного счета при помощи личного кабинета. Чтобы сделать перевод в личном кабинете потребуется либо наличие карты ОТП банка, либо расчетный счет.

Для перевода потребуется:

- В удобном поисковике найти сайт ОТП банка;

- нажать на кнопку «Интернет-банк», она расположена в верхнем правом углу сайта;

- далее откроется окошко для входа в кабинет, тут введите логин и пароль, если имеется, если нет, то потребуется ввести номер договора, счета, паспорта или карты на выбор, и указать номер телефона;

- после ввода нажмите кнопку «Войти»;

- попав в личный кабинет необходимо выбрать в пользу какого продукта будете совершать перевод (если у клиента их несколько) и нажмите кнопку «Погасить»;

- далее выберите откуда будет совершаться перевод денег и подтвердите сумму, которая автоматически появится на экране, при необходимости платеж можно скорректировать, набрав нужную сумму;

- потом подтвердить намерение платежа и дождаться отчета о переводе.

Вот и все! Ежемесячный платеж по займу в ОТП банке оплачен. Перевод через личный кабинет не потребует оплаты дополнительных комиссий и осуществляется моментально.

Карта иного банка

Когда под рукой есть карта другого банка, на которой есть деньги в размере ежемесячного платежа по займу, то можно оплатить займ не выходя из дома при помощи такой карты. Для этого нужно зайти на сайт банка ОТП, во вкладке «Частным клиентам» нажать кнопку «Погасить кредит», далее выбрать «Онлайн оплата» и «Карта другого банка». Далее необходимо будет ввести личные и данные карт. Перевод будет осуществляться при помощи РНКО «Платежный центр». Комиссия за перевод взимается в размере 2% от переводимой суммы. Зачисление средств происходит моментально.

Электронные кошельки

Давайте разберем не менее популярные методы оплаты через электронные кошельки. Оплатить займ в ОТП банке можно через:

- Киви кошелек — деньги приходят на счет банка мгновенно, взимается комиссия за перевод в районе 1,6%, но не менее 100 руб.;

- Яндекс Деньги — деньги придут на следующий рабочий день, комиссия составит 3% от суммы перевода + 15 руб.;

- Элекснет — деньги зачисляются сразу после перевода, комиссия составит 0,95% от суммы перевода, но не менее 20 руб.

Пополнение при помощи электронных кошельков также пользуется популярностью. Однако в каждом случае необходимо рассчитывать на дополнительную переплату в виде комиссии за перевод. Как правило, переводы осуществленные с помощью электронного кошелька поступят на счет банка сразу же или максимум на следующий день.

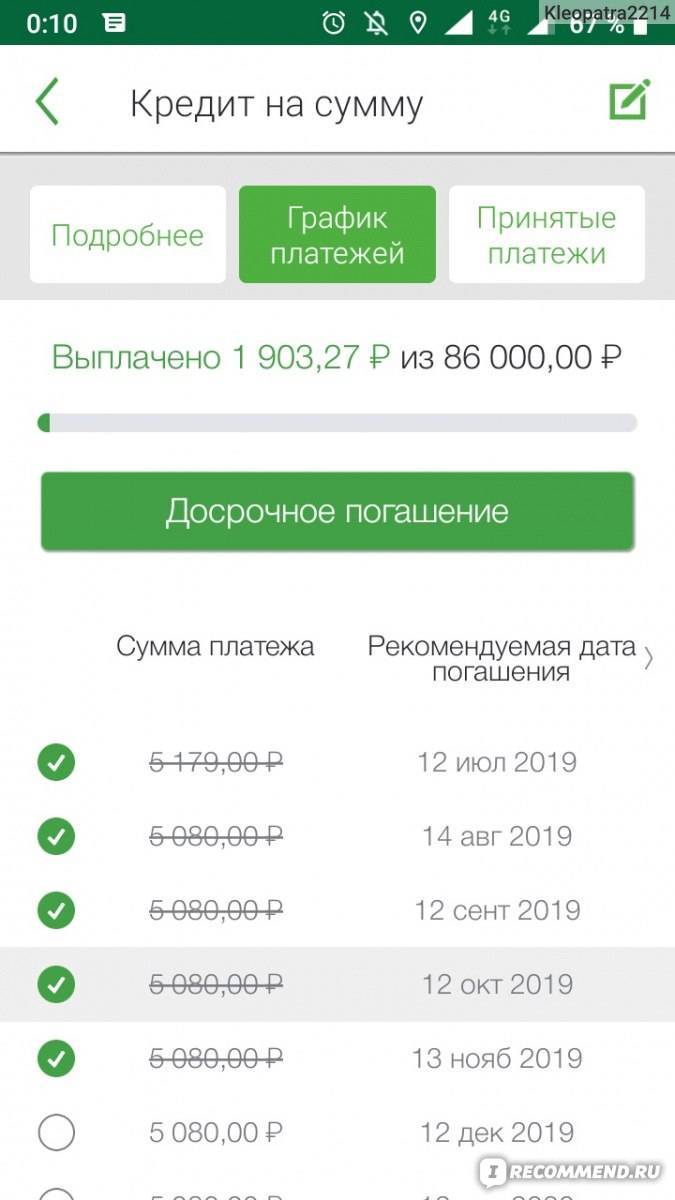

Условия, на которых осуществляется процедура

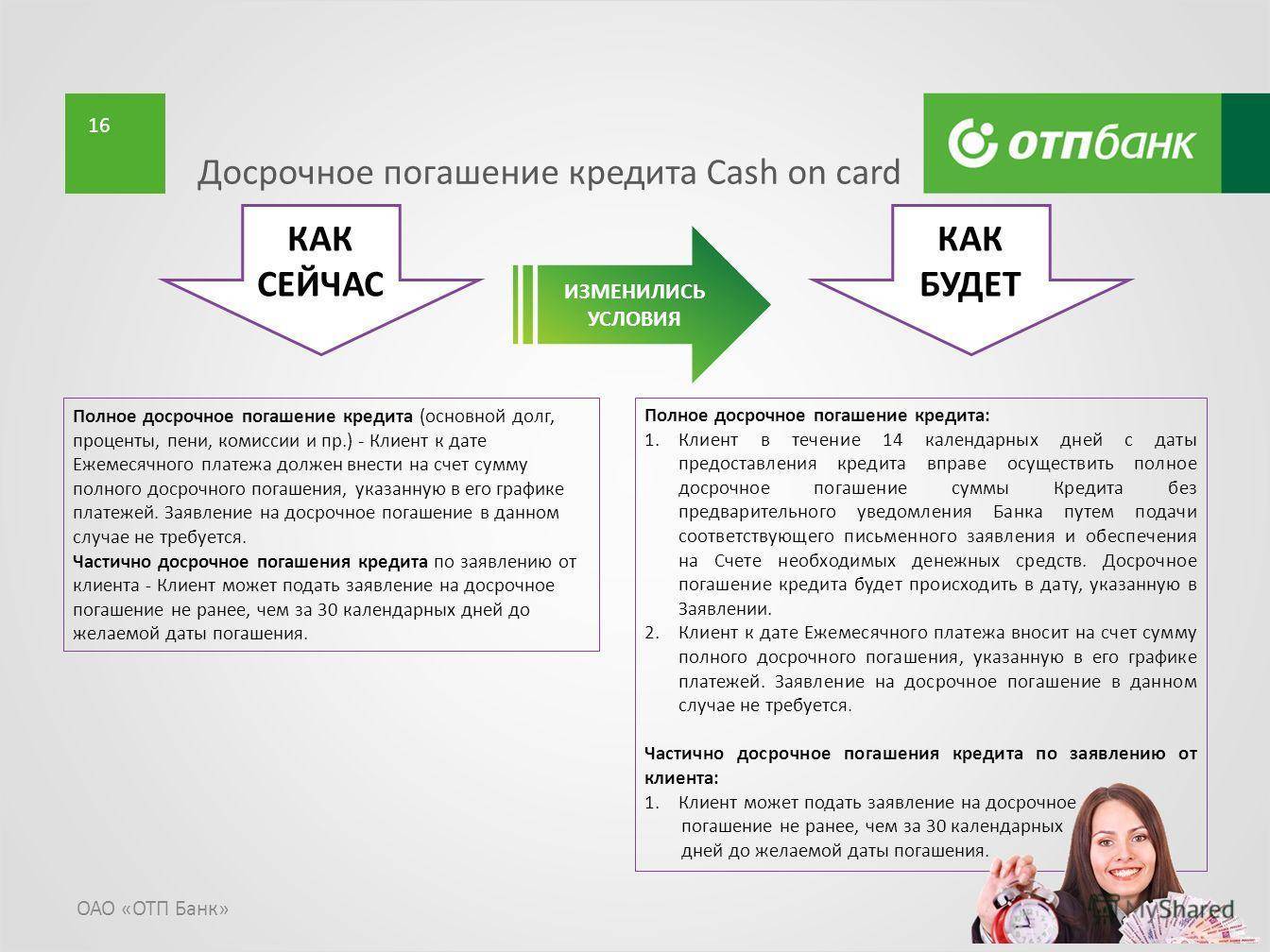

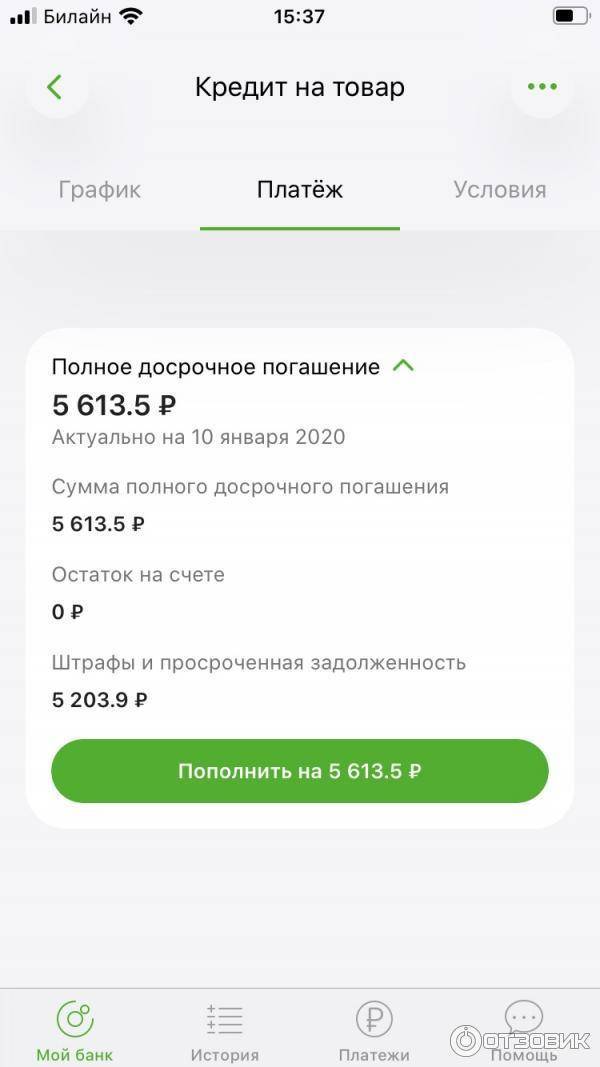

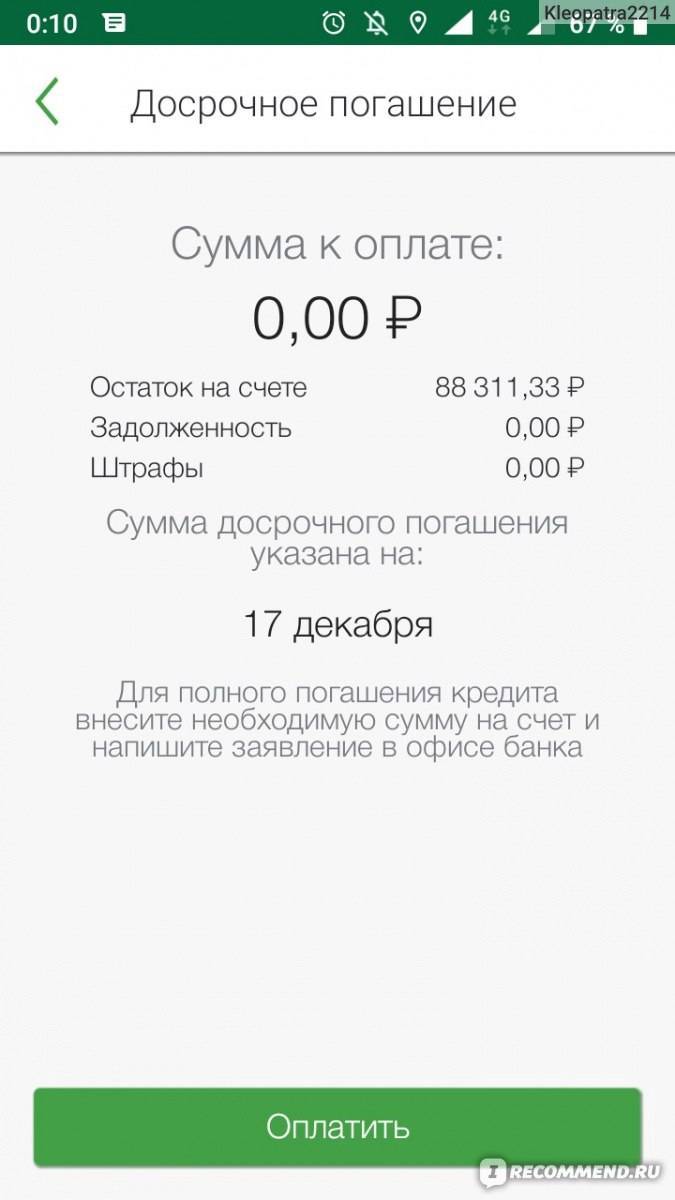

Многим заемщикам важно знать, как досрочно погасить займ, оформленный в данном банке. Для этого учитываются непременно следующие условия:

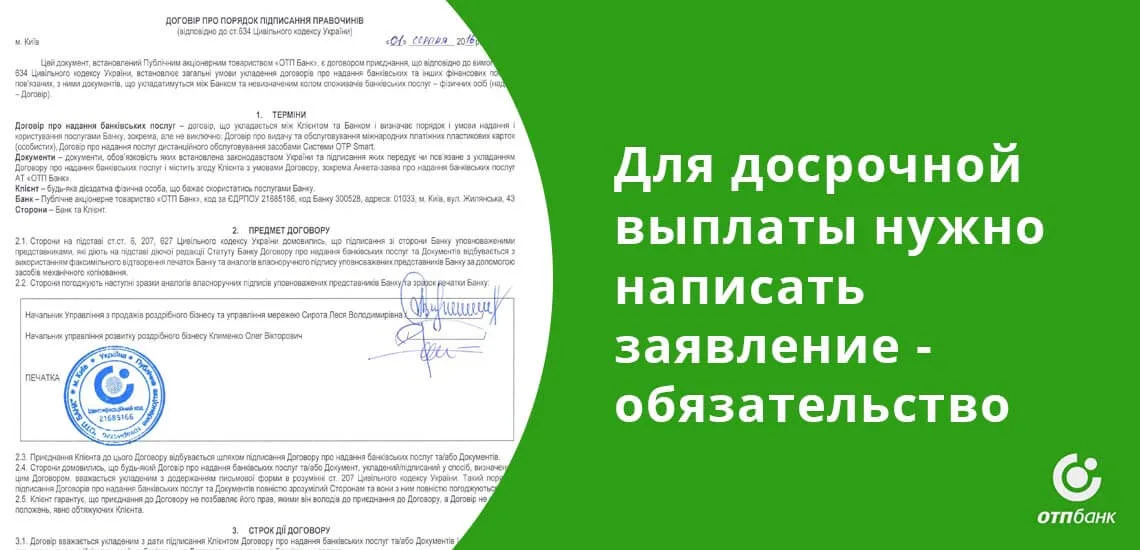

Заемщик имеет право вносить денежные суммы для досрочного погашения займа, однако важно предупредить заблаговременно сотрудников банка о планируемом действии с помощью специального письменного заявления, в котором указывается вносимая сумма и срок, когда она будет уплачена. Нужно сказать, что важно передать документ не позже чем за два дня до планируемого погашения.

На основании информации, содержащейся в заявлении, в установленный срок банк списывает со счета заемщика указанную денежную сумму, если она будет предоставлена клиентом.

После внесения платежей плательщик самостоятельно решает, каким образом будет изменяться кредит, поскольку может уменьшаться ежемесячный платеж с сохранением срока кредитования

Иногда срок понижается, а платежи остаются прежними.

Каждый заемщик может воспользоваться двумя способами досрочного погашения:

- допускается полностью досрочно погасить кредит, в результате чего закрывается долг, поэтому заемщик перестает быть должником, причем происходит данная ситуация до окончания срока кредитования, оговоренного в договоре;

- частичное внесение средств, когда вносится сумма денег, которой недостаточно для полного закрытия займа, причем она может быть больше или меньше, чем ежемесячный платеж, установленный в договоре.

Плательщик самостоятельно определяет, каков будет перерасчет. Человек может выбрать такие варианты:

- уменьшается платеж, уплачиваемый ежемесячно, а при этом срок, на который предоставляется кредит, остается неизменным;

- снижается срок кредита, а взносы в месяц остаются на прежнем уровне.

Такие условия являются оптимальными и выгодными для каждого заемщика. Поэтому брать кредит в ОТП банке действительно удобно для всех потенциальных клиентов.

Способы оплаты кредита

Если есть действующий кредит, то сроки его погашения указаны в договоре. Вносить ежемесячные платежи нужно за 3 — 5 дней до даты, прописанной в документе. Это время потребуется для обработки данных и зачисления средств на счет. Для проведения каждого взноса необходимо указать номер счета получателя (указан в документах).

Для погашения действующего кредита, можно выбрать один из представленных способов:

- Перевод с мобильного телефона – предусмотрен для пользователей услуг операторов «МТС», «Билайн» и «Мегафон». В каждом из таких переводов берется комиссия. Абоненты «МТС» — заплатят 2,5% + 10 рублей за проведение операции. «Билайн» — изымет 2,99% и запросит еще 15 рублей. У «Мегафон» комиссия составит 3,6%. Для проведения оплаты потребуется зайти на сайт «ОТП-банка» и ввести необходимые реквизиты;

- Перечисление через терминал. В данном случае за операцию снимут 1%;

- Перевод через электронный кошелек. Подойдет заёмщикам, которые пользуются услугами «Киви» кошелька. Процент составит 1,6%, но перечисления должно быть не менее 50 рублей;

- Оплату принимают через сервис «Золотая Корона» в салонах «Евросеть», «МТС», «Билайн». Здесь снимут 1% комиссии, но минимальная сумма перевода должна быть не менее 50 рублей;

- Обратиться можно и в один из обувных магазинов «Kari или зайти в «Ноу-Хау». Там также принимают платежи, но с комиссией в 1% (50 рублей);

- Оплатить можно в салонах связи «Связной» – здесь возьмут 1% комиссии, а деньги переведут за один рабочий день. Минимальная стоимость услуги составит 50 рублей;

- Воспользоваться терминалом или электронным кошельком смогут клиенты сервиса «Элекснет». На таких условиях комиссия составляет 1,4% или от 50 рублей. А если на данном сервисе открыт личный электронный кошелек, тогда процент за операцию снизится до 0,95% и в рублях заплатите не меньше 20 рублей;

- Перевод через систему «Рапида». Погашать ежемесячную задолженность можно через кассы супермаркетов электроники «Эльдорадо», «Техносила» и «МВидео». Платежи проходят с комиссией в 1% от 50 рублей;

- Оплата через кошелёк «Qiwi», терминал «Visa» или «Wallet», средства получателю перечисляются сразу же. В этом случае есть дополнительный платеж в размере 1,6% (от 100 рублей). Если вместо номера счета вводить номер карты, тогда операция обрабатывается до 2 дней;

- «Почта России» принимает платежи бесплатно;

- Перевод средств для внесения ежемесячного платежа можно выполнить с карты другого банка, здесь транзакция длится ровно день. За выполнение операции нужно заплатить 2% от суммы перечисления. Таким способом, можно переводить деньги с официального сайта «OTП» банка или «Личного кабинета» в мобильном приложении;

- Через систему «Киберплат». За такой перевод дополнительно запросят до 1,5% от той суммы, которую нужно перечислить. Если пересчитать в рублях, то приготовьтесь перечислить не менее 50 рублей.

Также, погасить кредит можно межбанковским переводом, через «Сбербанк», «Альфа Банк» и «Телебанк». Для этих финансовых организаций созданы платежные интернет-системы «Сбербанк онлайн», «Альфа клик». Каждый банк устанавливает свою комиссию за прием и обработку платежей.

Реструктуризация кредитной карты в ОТП Банке

Срок моратория бывает разным и зависит от договоренности, к которой пришел банк вместе с клиентом. Он может составлять от нескольких месяцев до двух-трех лет. Так если кредитное учреждение предоставляет своему клиенту рассрочку по срокам платежа, после окончания оговоренных сроков договор по реструктуризации может быть произведен вновь.

При проведении процедуры пролонгации клиент соглашается на предложение банка, под которым понимается предоставление ему возможности смены плана ежемесячного платежа. Разумеется, комиссия кредитора в этом случае будет выше, но у клиента появится возможность производить меньшие выплаты из своего семейного бюджета.