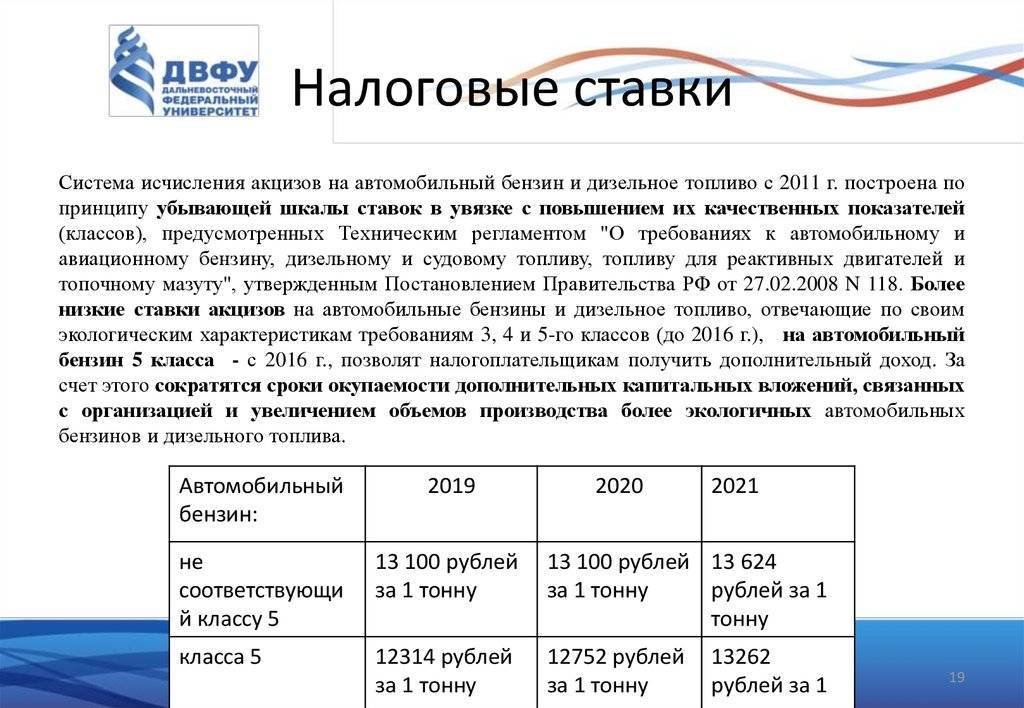

Акцизные ставки

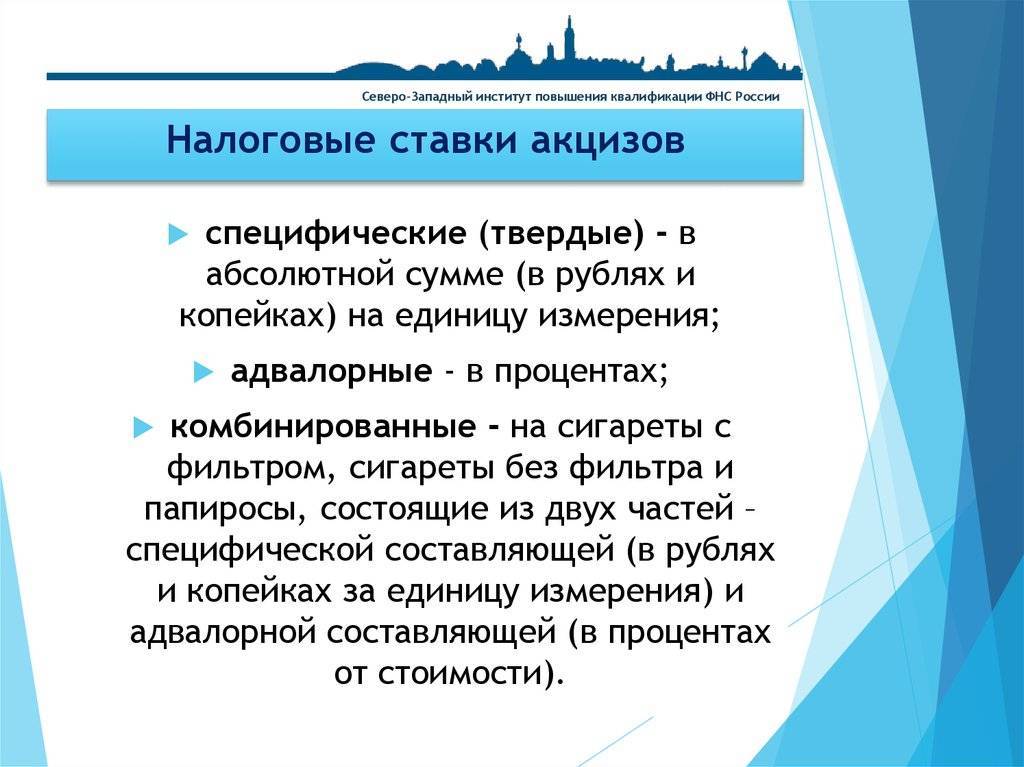

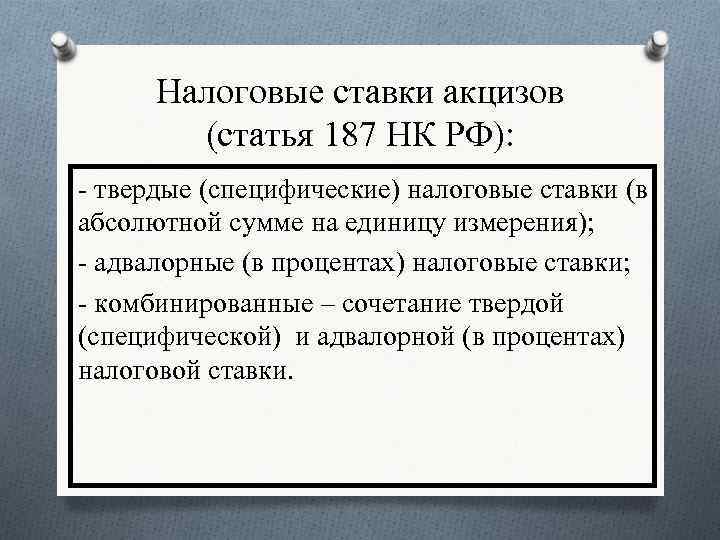

В России акцизный налог исчисляют, применяя три разновидности ставок, а именно:

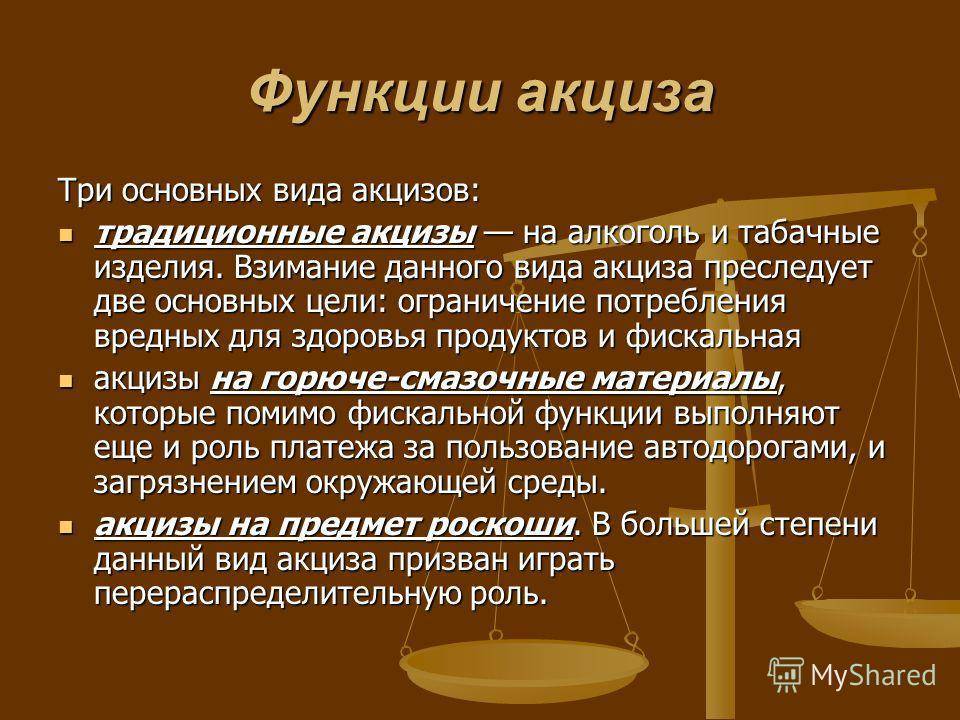

- смешанная и комбинированная. В данном случае применяется одновременно 2 типа ставок, специфическая и адвалорная. Их применяют в процессе расчета налога на папиросы и сигареты. К примеру, в 2021 году акциз на папиросы составляет 2359 рублей за 1000 штук. Сюда же дополнительно начисляется 16% от общей расчётной стоимости, опираясь на максимальную розничную цену товара;

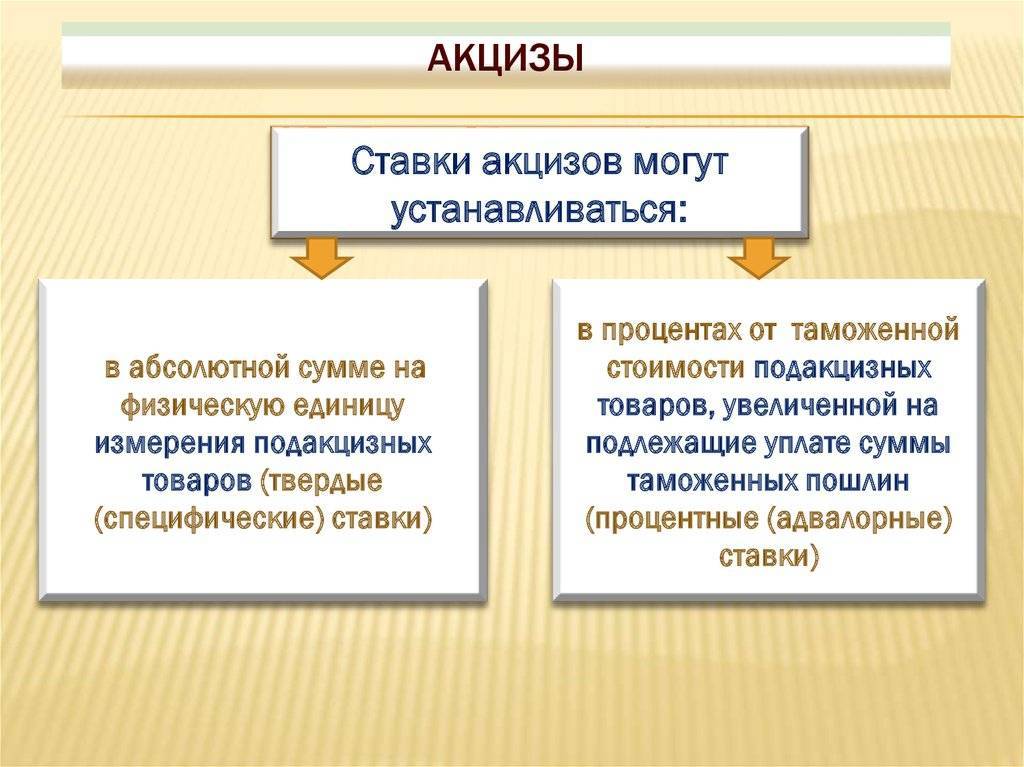

- специфическая или твёрдая. Это фиксированная сумма за каждую единицу подакцизного товара. Данную ставку применяют к большинству разновидностям подакцизной продукции кроме папирос и сигарет;

- адвалорная. Подразумевает начисление процентов от общей суммы реализованного подакцизного товара. Зачастую в чистом виде данная ставка не применяется и входит в состав комбинированной.

Правительство РФ регулярно пересматривает показатели акцизных ставок. Установленные на данный момент тарифы будут действовать до 2023 года. Чтобы в ставках и тарифах не возникало путаницы, рекомендуется доверять налоговый и бухгалтерский учёт высококлассному и опытному специалисту.

Основные объекты налогообложения

Ключевыми объектами налогообложения являются операции по продаже товаров на территории России произведённой подакцизной продукции её производителями, а также передача прав собственности и её применение при натуральной оплате, ввоз подакцизных товаров на территорию РФ и другие территории, которые находятся под её контролем, в том числе иные операции по передаче, продаже и использованию для личных нужд подакцизных товаров.

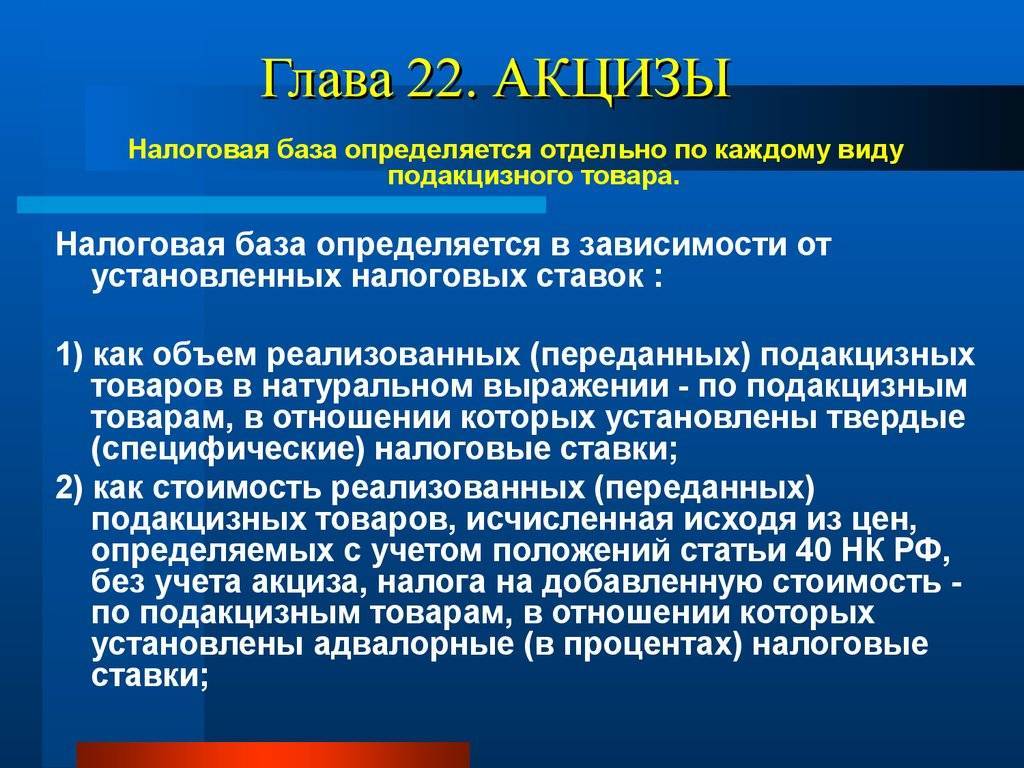

Примечательно, что определение налоговой базы по каждому товару происходит индивидуально по каждому из видов подакцизных товаров в зависимости от того, какая применяется налоговая ставка применяется для конкретного товара.

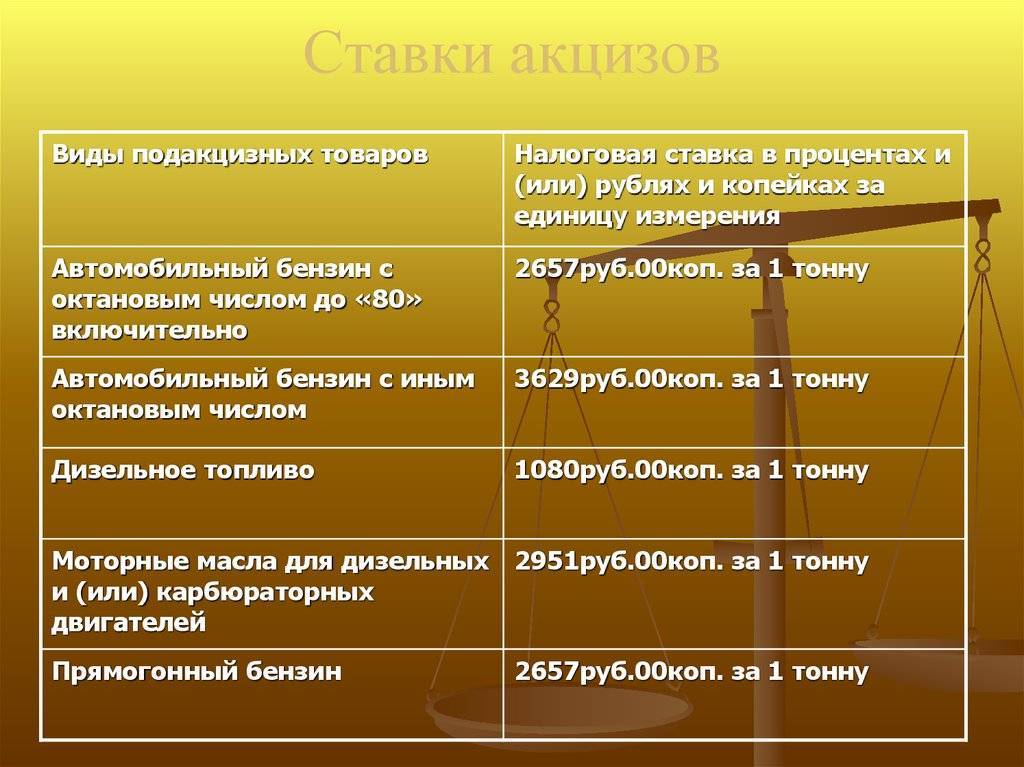

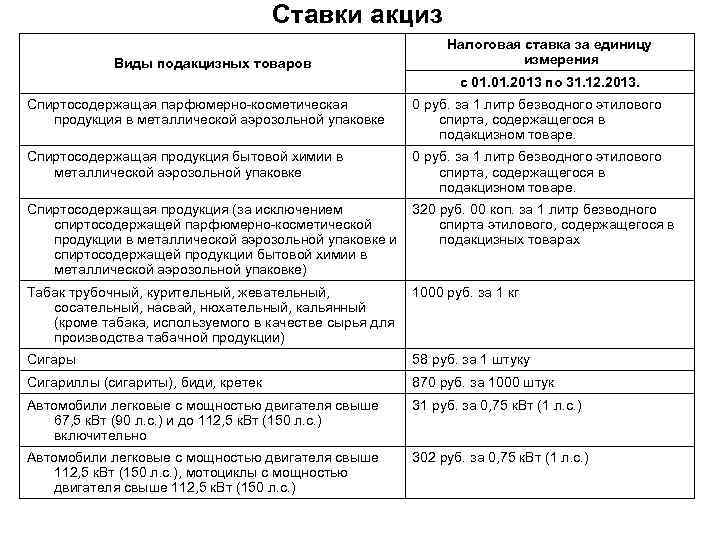

В соответствии с ст. 193 НК РФ определены налоговые ставки по всем видам подакцизных товаров в индивидуальном порядке.

Замечание 3

Налоговые ставки определены в основном в рублях и копейках. Исключение составляет продажа папирос и сигарет, налоговая ставка для которых определена адвалорной ставкой.

При реализации или передаче произведённых налогоплательщиком подакцизных товаров, в отношении которых установлены специфические ставки, определение налоговой базы происходит посредством объёма реализованных подакцизных товаров в натуральном выражении. В таком случае размер акциза определяется при помощи умножения налоговой базы на ставку.

В ситуации, когда подакцизные товары имеют установленные комбинированные налоговые ставки, состоящие из твёрдой и адвалорной ставки в процентах, сумма акциза вычисляется посредством произведения твёрдой налоговой ставки и объёма реализованных подакцизных товаров в натуральном выражении. Более того, она определяется как соответствие адвалорной налоговой ставке процентная доля стоимости данных товаров.

При ввозе подакцизных товаров, на которые установлены специфические налоговые ставки, на таможенную территорию России определение налоговой базы зависит от объёма ввозимых подакцизных товаров в натуральном выражении.

Примечательно, что по подакцизным товарам с адвалорными налоговыми ставками в налоговую базу стоит необходимо внести таможенную стоимость и подлежащую уплате таможенную пошлину. Расчёт налоговой базы по каждому товару происходит отдельно по каждой ввозимой партии подакцизных товаров и в отношении каждой группы товаров, которые облагаются разными ставками.

В законодательстве РФ существуют положения, которые освобождают от налогообложения акцизами некоторые операции. В этой связи не попадают под налогообложение передача подакцизных товаров одним структурным подразделением организации другому для последующей переработки, реализация денатурированного этилового спирта и сырья любого вида в пределах выделенных квот и по специальным разрешениям, а также продажа подакцизных товаров в качестве экспорта и пр.

Замечание 4

Предоставление экспортной льготы происходит после подтверждения факта экспорта, его необходимо предоставить в налоговый орган поручительства уполномоченного лица.

Подобное поручительство предусматривает обязанность банка в уплате суммы акцизов и пени, в случае, если в будущем не будет подтверждён факт экспорта.

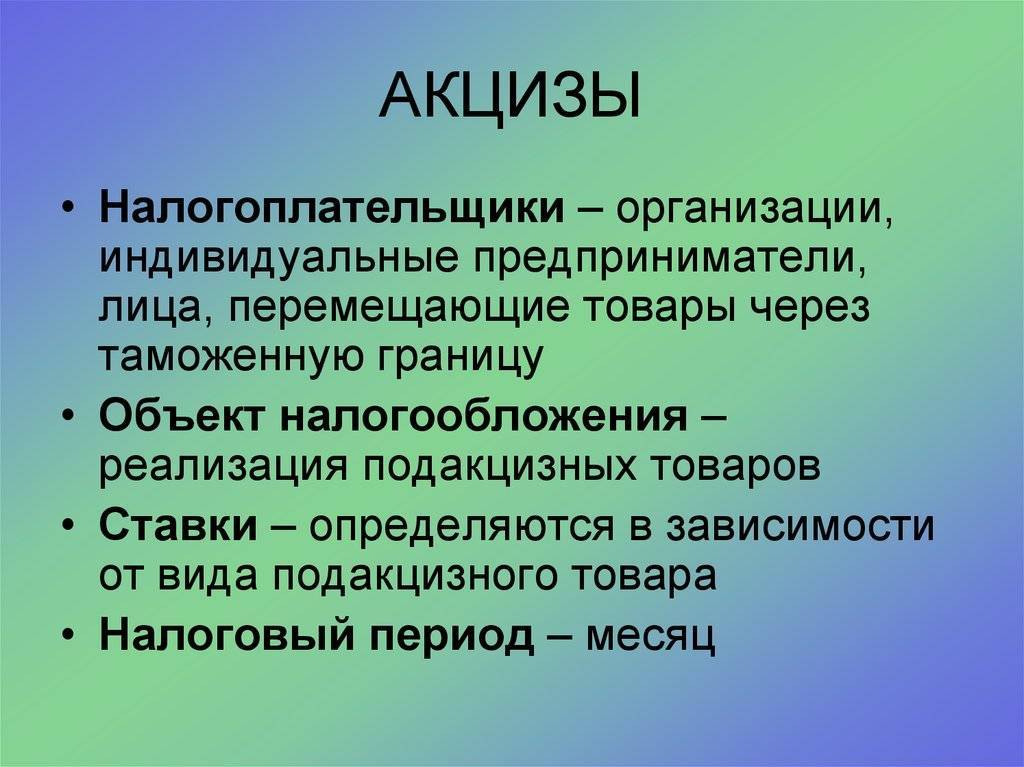

Для организаций и ИП налоговый период определён календарным месяцем.

Общие сведения об акцизах

Введение таких сборов имеет очень важное значение для нашего государства. Акцизы приносят огромный доход России, это один из наиболее стабильных и надёжных источников пополнения бюджета страны с рыночной формой экономики. Особенностью косвенного налога является то, что он может обеспечивать возрастание дохода государства только за счёт увеличения численности населения, роста благосостояния людей, а не только за счёт увеличения ставок налогообложения

- Косвенные налоги позволяют облагать налогами доходы даже самых бедных слоёв населения путем акцизов и пошлин.

- Более того, этот налог выплачивают даже иностранцы, которые находятся в стране временно, не являются резидентами, не могут облагаться прямыми налогами.

- Кроме того, государство регулирует с помощью акцизов развитие структуры народного потребления, с помощью повышения ставок уменьшается потребление того или иного продукта.

- Косвенные налоги имеют и политическое значение: ввиду скрытности данных налогов при покупке подакцизного товара, потребитель не осознаёт факт уплаты налога и не может проконтролировать соразмерность сумм налога.

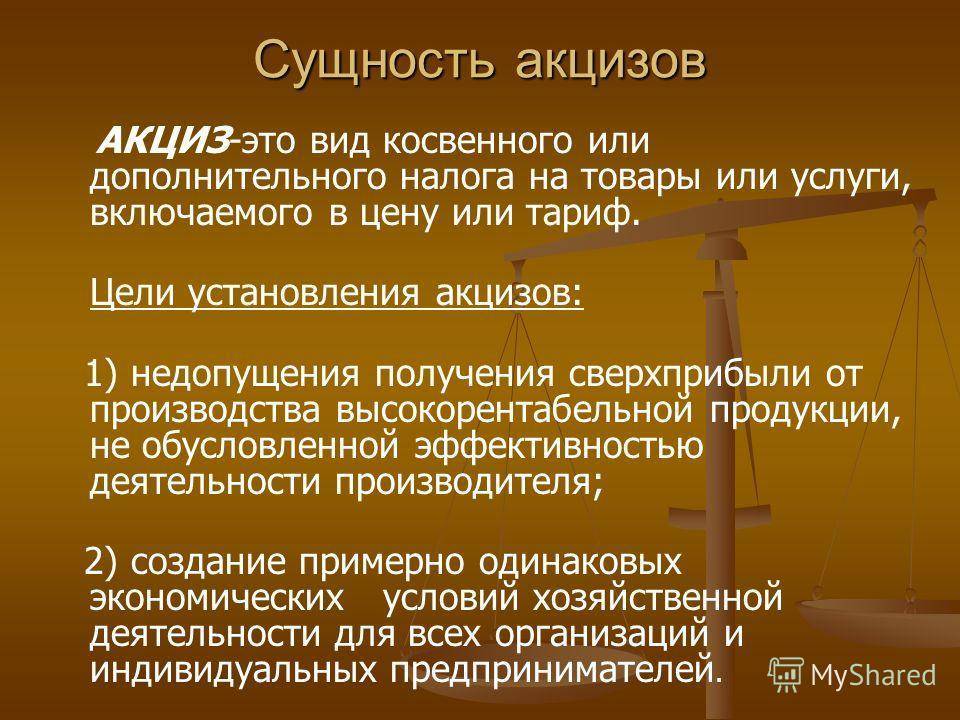

Акцизный налог относится к федеральному налогообложению. Основной нормативный акт, регулирующий правовое обеспечение уплаты акциза, является часть 2 НК РФ, раздел 8 «Федеральные налоги», глава 22 «Акцизы».

Недостатком акцизного налога является то, что им могут облагаться лишь некоторые категории товаров и услуг. Невозможно их установить на самые распространённые категории продуктов, на товары первой необходимости, потому что это поставит под удар благосостояние малоимущих слоёв населения. В список товаров, облагаемых подакцизным налогом, входят обычно «социально опасные» продукты, предметы роскоши, некоторые разновидности минерального сырья и продукты их переработки.

Про сущность акцизов расскажет видео ниже:

https://youtube.com/watch?v=1G8Gftm77Ow

Спросить быстрее, чем читать! Задайте вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Уплата акцизов

Налогоплательщик имеет право уменьшить сумму налога при уплате акциза, но только на некоторые вычеты.

Пример

Рассмотрим ситуацию, где вычетам подлежат суммы акцизов, которые были уплачены при покупке или ввозе подакцизных товаров, если в дальнейшем они применяются только в качестве сырья для дальнейшей обработки.

Вычет суммы уплаченных ранее акцизов также возможен при возврате покупателями подакцизных товаров или вовсе, если покупатель от них отказался. Также вычет возможен, если начисленные при получении нефтепродуктов налогоплательщиком, имеет свидетельство на производство, оптовую или розничную продажу при их реализации налогоплательщику, который имеет свидетельство.

К вычету принимаются в том числе суммы, которые по факту уплачены налогоплательщиком, если у него имеются подтверждающие расчётные документы и счёт-фактуры, которые выставляют продавцы подакцизной продукции. Суммы акцизов по подакцизным товарам, которые используются как сырьё в процессе производства других подакцизных товаров, принимаются к вычету при соблюдении двух условий одновременно: их оплаты по факту и списания стоимости используются подакцизные товары на затраты, которые направлены на производство и реализацию подакцизных товаров.

В том случае, если сумма налоговых вычетов в любом налоговом периоде будет выше, чем общая сумма акциза по реализованным подакцизным товарам, то уплата акциза в данном налоговом периоде не производится. Сумма превышения налоговых вычетов подлежит зачёту в следующем налоговом периоде. Если после всех зачётов ещё будет сумма в остатке, то она отправляется на исполнение налоговых обязательств по иным налогам и сборам, а также на уплату имеющихся пеней, погашение недоимки и присужденных санкций в пределах одного бюджета. По прошествии трёх налоговых периодов, которые следуют за отчётным, сумма, которая не попала в зачёт, возвращается налогоплательщику после подачи соответствующего заявления.

Уплата акцизов происходит на основе фактической реализации за прошедший налоговый период в срок, который устанавливается НК РФ в отношении видов товаров, которые попадают под акцизное обложение.

Сроки и порядок уплаты акциза определяются ТК РФ в соответствии с теми условиями, на которых был совершён ввоз подакцизных товаров в Россию или территории под её юрисдикцией.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

Основные функции:

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Формула для расчета акцизного платежа

Порядок расчета суммы акциза зависит от того, какой товар реализует Ваша компания, а следовательно, какая ставка применяется для расчета – твердая или комбинированная.

Расчет по твердой ставке

Данная схема применяется для всех категорий товаров, кроме табачной продукции. Формула расчета выглядит так:

А = ОбРеал * Ст

где ОбРеал – количество реализованной продукции в установленных единицах измерения;

Ст – утвержденная налоговая ставка.

Пример №1.

Компания «Гильдия» производит алкогольные напитки с долей спирта более 9%.

18.05.2016 «Гильдия» приобрела безводный спирт (150 л) для последующей переработки. Цена покупки 14.520 руб., НДС 2.214 руб. Предварительно (14.04.2016) «Гильдия» перечислила в бюджет авансовый платеж в сумме 75.000 руб. (150 л * ставка 500 руб./л).

В мае 2016 «Гильдия» произвела переработку спирта и выпустила продукцию – вермут «Салют» в количестве 1.810 бутылок (содержание спирта 11%). Вермут «Салют» был расфасован в бутылки по 0,75 л. Таким образом, «Гильдией» был использован спирт в объеме 149 л (1.810 бут. * 0,75 л * 11%).

Для расчета акциза к уплате в мае бухгалтер «Гильдии» учел объем содержания спирта в реализованном вермуте:

1.810 бут. * 0,75 л * 11% * 500 руб./л = 74.500 руб.

Разница между суммой авансового платежа (75.000 руб.) и фактически начисленный акцизом (74.500 руб.) бухгалтер «Гильдии» подаст к вычету в последующих налоговых периодах.

Расчет по комбинированной ставке

Расчет одновременно и по адвалорной, и твердой ставке осуществляется только при расчете акциза на табачные изделия. Если Ваша компания занимается производством табачных изделий, то расчет акциза Вам нужно производить по формуле:

А = Атв + Аадв

Где Атв – сумма налога, рассчитанного по твердой ставке;

Аадв – налог, определенный адвалорной ставкой.

Порядок расчета налога по твердой ставке применяется аналогично расчету акция по прочим товарам, принцип его использования описан выше.

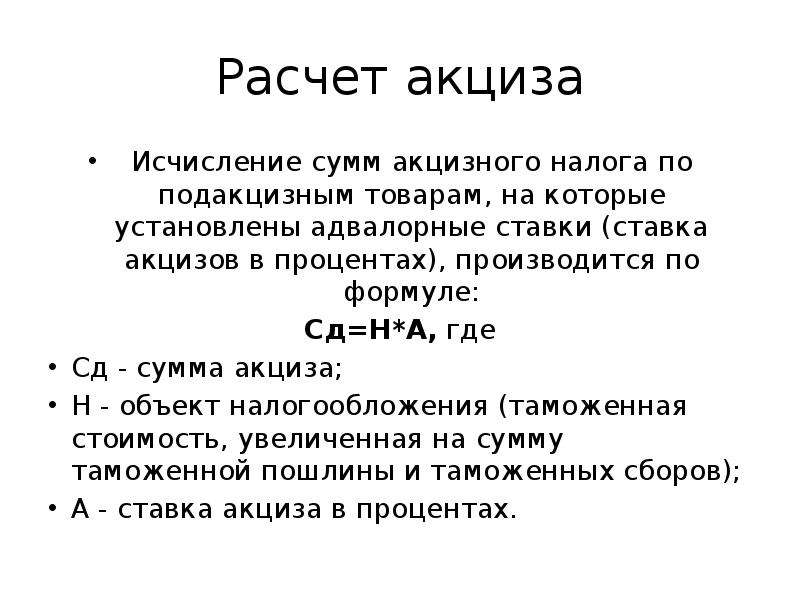

Для того, чтобы определить акциз по адвалорной ставке, используйте формулу:

Аадв = РасчСт * Ст

где РасчСт – расчетная стоимость реализованных товаров;

Ст – утвержденная ставка акциза.

Расчетная стоимость табачной продукции определяется согласно цене реализации. По факту произведенного расчета полученную сумму налога необходимо сравнить с минимальной, установленной согласно НК. Уплатить в бюджет следует большую из двух сумм.

Пример №2.

Бухгалтер «Премьера» произвел расчет акциза следующим образом:

- сумма по твердой ставке: 148.400 шт. * 1.250 / 1000 = 185.500 руб.;

- сумма по адвалорной ставке: (85 руб. * 7.420 пачек) * 12% = 75.648 руб.;

- итого акциз к уплате: 185.500 руб. + 75.648 руб. = 261.184 руб.

Далее бухгалтер сравнил рассчитанную сумму (261.184 руб. / 148.400 шт. * 1000 шт. = 1.760 руб./1000 шт.) с минимальным показателем (1.680 руб./1000 шт.). Следовательно, оплате подлежит сумма 261.184 руб. (из расчета 1.760 руб. за 1000 шт.).

Акциз и другие налоги в 2019

- По способу взимания налоги делятся на прямые и косвенные. Прямые взимаются с доходов и имущества: с зарплаты, прибыли, процентов и стоимости имущества налогоплательщика. Косвенные – это надбавка к цене товаров или тарифов: акцизы, НДС, таможенные пошлины, налог с продаж.

- Федеральные налоги выплачивают в бюджет государства: подоходный, на прибыль, таможенные пошлины, местные налоги – в региональный бюджет, например, налог на имущество.

Налоги зависят от источника их выплаты:

- Налоги, относящиеся к себестоимости продукта, услуги: земельный, страховые.

- Налоги, относящиеся к выручке от реализации: НДС, акциз, пошлины.

- Относящиеся к финансовому результату: налог на прибыль, имущество, рекламу.

Налогом на прибыль облагаются российские и зарубежные юридические лица, их структурные подразделения. Налог полагается на прибыль при реализации продукции, работ, услуг, основных фондов. Прибыль – это разность между выручкой без учета НДС и акцизов и затратами на производство или реализацию.

НДС (налог на добавленную стоимость) — это вид косвенного налога, который имеет входной налог, выплаченный поставщиком, и выходной, начисленный на оборот. В оборот входят стоимость реализованной продукции, финансовая помощь от других лиц, штрафы, авансовые платежи, убытки, бартерные сделки. Сюда же вводят акцизы и таможенные пошлины. Плательщиками НДС являются юридические и физические лица. Сумма НДС равна разнице между суммами налога, полученного от покупателей, и уплаченного поставщиками.

Все еще ищете ответ? Спросить юриста проще! Напишите свой вопрос через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Преимущество акцизов

Акцизы безусловно являются весьма выгодными, прежде всего в использовании. Такой налог упрощает систему сбора. Чаще всего акцизы уплачиваются ещё на этапе производства, сравнительно небольшим количеством производителей, что значительно упрощает налоговое администрирование и обеспечивает хорошую собираемость данного налога.

Замечание 2

В соответствии с гл. 22 ПК РФ с 1.01.2001 г. по акцизам установлены элементы налогообложения.

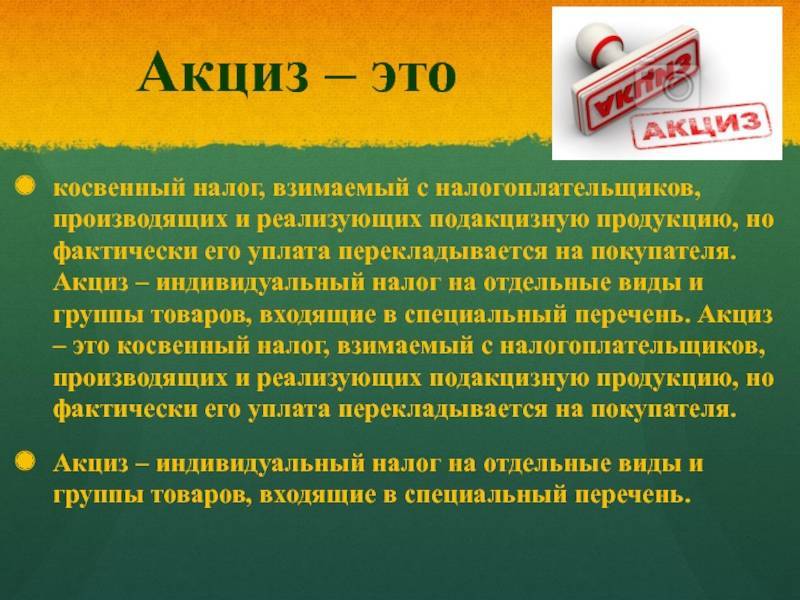

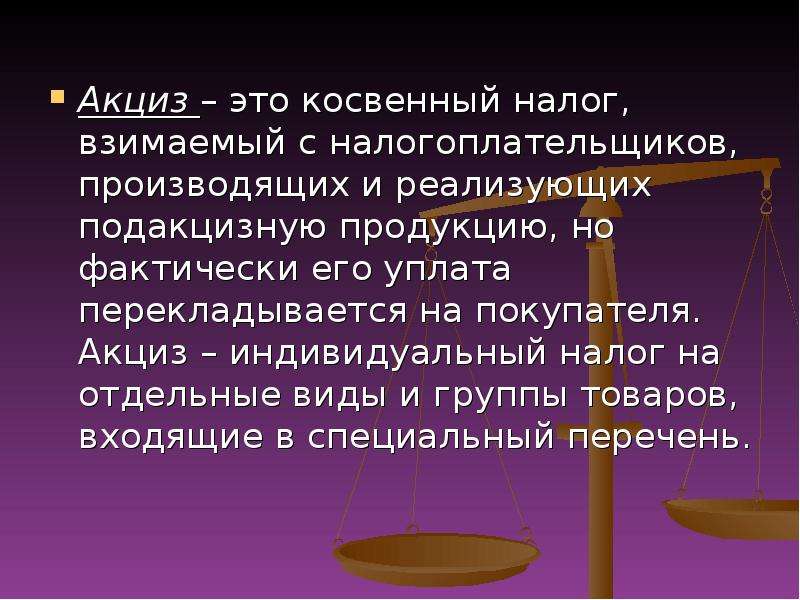

Налогоплательщиками акцизов представляются организации и индивидуальные предприниматели, которые производят и реализуют подакцизные товары. Также в качестве плательщиков выступают лица, которые перемещают подакцизные товары через таможенную границу ТС, определяемая согласно ТК ТС и законодательными актами РФ в области таможенного дела.

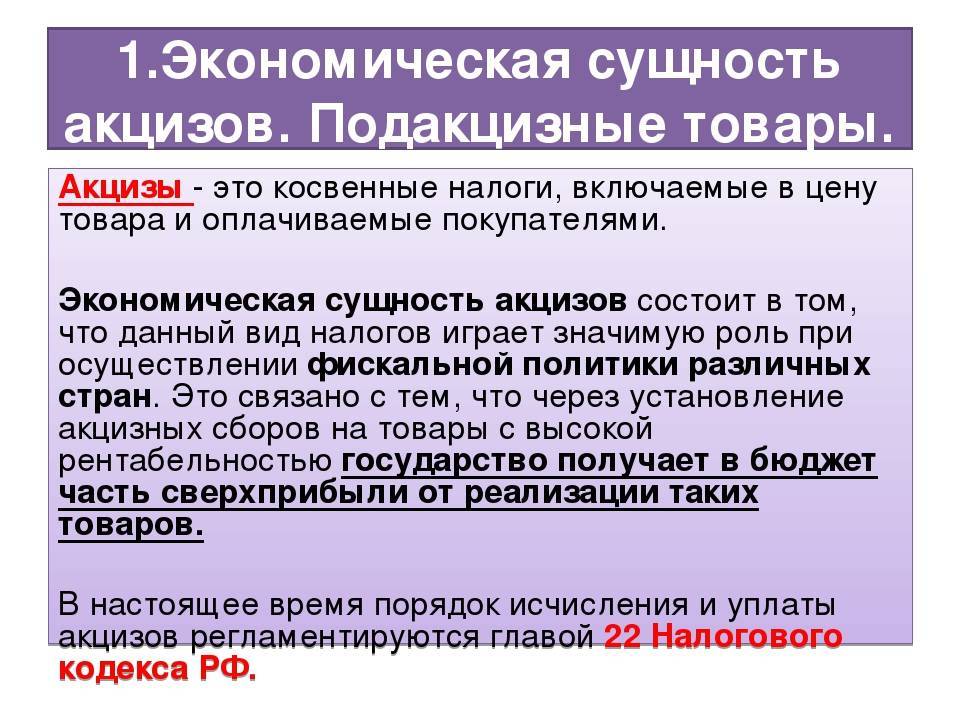

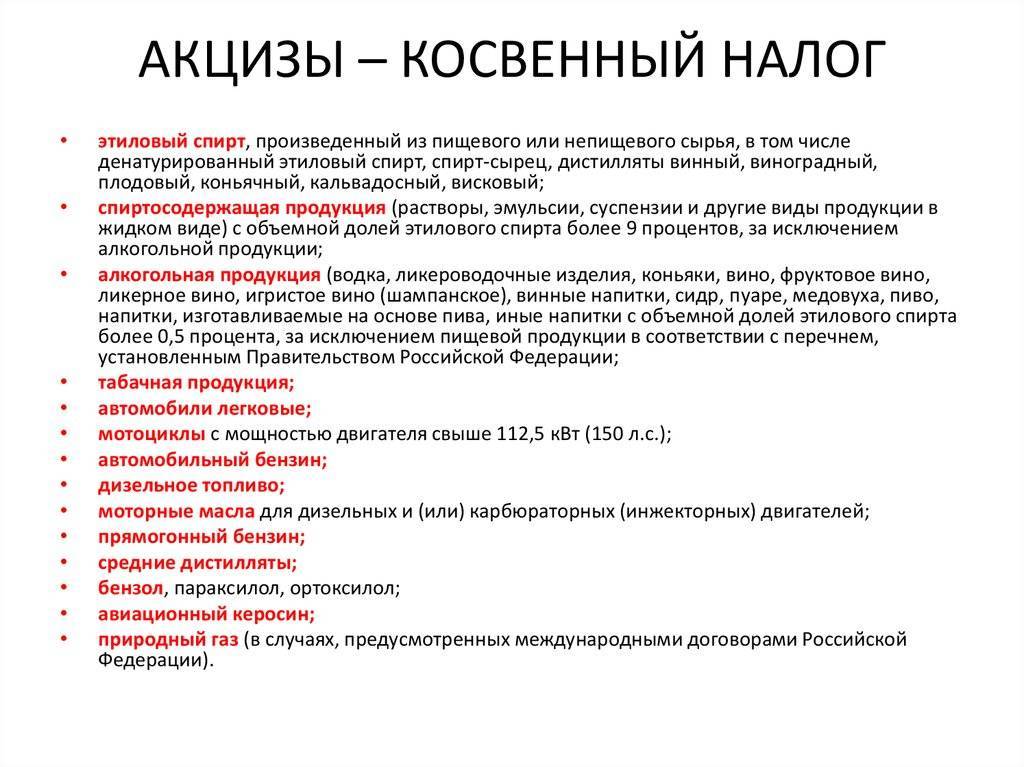

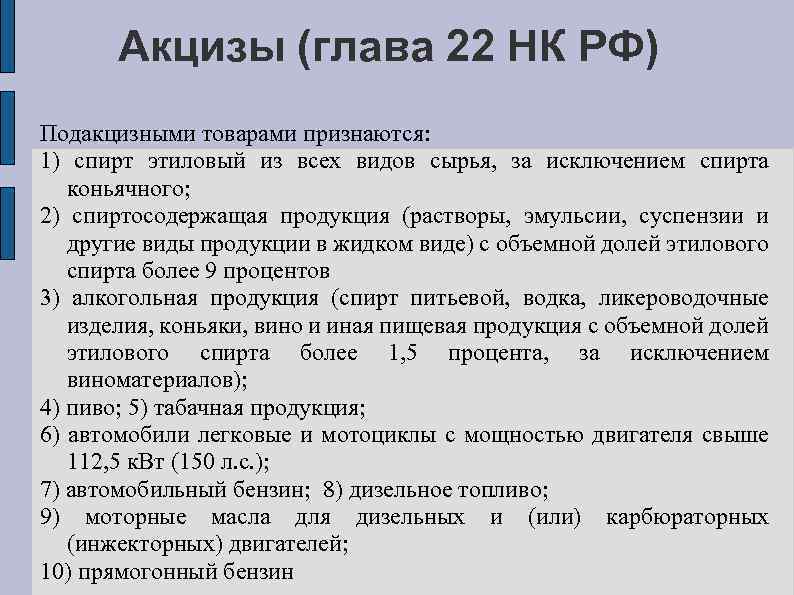

Подакцизными товарами считаются:

- Спирт этиловый из всех видов сырья.

- Продукция, которая содержат этиловый спирт более 9%.

- Алкогольная продукция, с объёмом этилового спирта более 1,5%.

- Табачные изделия.

- Легковые автомобили и мотоциклы, мощность двигателя которых превышает 112,5 кВт или, 150 л.с.

- Автомобильное топливо (бензин и дизельное топливо).

- Моторные масла, которые используется для дизельных и карбюраторных двигателей.

- Прямогонный бензин.

- Топливо печное, бытовое, которое вырабатывается из дизельных фракций прямой перегонки и вторичного происхождения, кипящих в интервале температур от 280 до 360 “С.

Под акцизное обложение не попадают лекарственные средства, которые прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и были внесены в реестр лекарственных средств, а также лекарственные средства, которые изготавливаются аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в ёмкости согласно требований нормативной документации, которые прошли согласования на уровне уполномоченного федерального органа исполнительной власти. В том числе не облагаются препараты ветеринарного назначения, которые внесены в Государственный реестр ветеринарных препаратов, и разлитые в ёмкости не более 100 мл. и виноматериалы.

По такому же принципу не происходит акцизного обложения препаратов ветеринарного назначения, которые внесены в Государственный реестр ветеринарных препаратов, разлитые в ёмкости не более 100 мл. и виноматериалы. В том числе парфюмерно-косметическая продукция не облагается акцизами, если она разлита во флаконы не более 100 мл. и доля этилового спирта в них не превышает 80%, при этом флакон оснащён пульверизатором, а также парфюмерно-косметическая продукция с объёмной долей этилового спирта до 90% включительно, при условии, что разлита она в ёмкости не более 3 мл. включительно.

Товарами, которые не попадают под акцизное обложение являются спиртосодержащие товары бытовой химии в металлической и аэрозольной упаковке.

2.1 . Плательщики и объект налогообложения

- Объектом налогообложения признаются следующие операции:

- Подакцизными товарами признаются:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 %;

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

пиво;

табачная продукция;

автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

прямогонный бензин (бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии).

- лекарственные, лечебно-профилактиче кие, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактиче кие средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств;

препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

парфюмерно-косметичес ая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметиче кая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;;

товары бытовой химии в аэрозольной упаковке;

- лекарственные, лечебно-профилактиче кие, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактиче кие средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств;

Преимущества и недостатки акцизного сбора

Как говорилось выше, в налоговой системе акциз выполняет регулирующую функцию по отношению к той продукции, которую правительство признало роскошью или вредящей здоровью граждан. Простым языком, акциз можно назвать завуалированным штрафом за приобретения данных товаров. По мнению законодательных органов, благодаря акцизу удаётся стабильно пополнять государственный бюджет, а также стимулировать производство и потребление подакцизной продукции в конкретном «адекватном» русле.

Но, на практике такой подход к решению вопроса объединяет в себе как положительные, так и негативные явления. По мнению экономистов и социологов, правительство должно пересмотреть применение акцизов, особенно их систематическое повышение. К примеру, постоянный рост цен на алкоголь и табак за счёт акцизов провоцирует то, что люди, приобретавшие данные товары, переходят на более дешёвые варианты.

В первую очередь речь идёт о контрафактных аналогах, которые отличаются более низким качеством и большим процентом брака. Касательно положительного эффекта, которого хочет достигнуть правительство, а именно снижения потребления вредящей здоровью продукции, это возможно только в долгосрочной перспективе.

Об этом говорит опыт большинства крупных и развитых государств. Чтобы добиться первых результатов, понадобится не менее 25 лет. За последнее время, страны, которым удалось добиться первых положительных изменений за счёт повышения акциза, это Швейцария и Италия. У способа борьбы за здоровье граждан с помощью акциза остаётся достаточно большое количество сторонников поэтому ставки стремительно увеличиваются каждый год.

Примерно такая же ситуация возникает с налогами на бензин и автомобили. Некоторые специалисты уверены в том, что к данному товару налог применён вполне обоснованно, так как автомобиль до сих пор остаётся роскошью для граждан, особенно, живущих в сельской местности. При этом, по мнению тех же законодателей, повышение налога со временем приведёт к уменьшению количества автомобилей на дорогах и переходу на производство авто на электродвигателях.

Заключение

Акциз – это регулирующий косвенный налог, применяемый к продавцам подакцизной продукции, но по факту, его выплачивают покупатели, так как он учтён в цене данного товара. На данный момент акциз остаётся одним из самых эффективных способов пополнения государственного бюджета. Такого положительного эффекта удалось добиться за счёт внедрения качественных контролирующих систем.