Краткая историческая справка

Прототипами современного векселя можно считать древнегреческие синграфы и хирографы, а также китайские фейцянь и арабские суфтаджа. Вексель как таковой появился в Италии в тринадцатом веке (отсюда итальянское происхождение таких терминов, относящихся к нему как, например, индоссамент или аваль).

По сути, это один из древнейших финансовых инструментов. Изначально его использовали для безопасного перевода денег. Ведь, например, купцу, отправляющемуся в обратный путь после реализации товаров, было куда проще и безопасней иметь при себе не наличную сумму денег в виде груды золота и серебра, а вексель выписанныей на его имя и предполагающий обналичивание непосредственно в пункте назначения.

Первым документом

официально устанавливающим правила

делового оборота и законодательно

закрепляющим права и обязанности сторон

участвующих в обороте векселя, был

«Вексельный устав» принятый в Болонье,

в 1569 году. Изначально все векселя были

строго именными и не подлежали передачи

третьим лицам, однако с течением времени

это стало накладывать существенные

ограничения на проведение торговых

операций с их использованием, и к началу

семнадцатого века появилось

такое понятие, как передача вексельных

прав посредством индоссамента

(проставления передаточной надписи на

оборотной стороне векселя).

Русское слово

«вексель» происходит от немецкого

«wechsel», в

переводе означающего обмен или переход

(в данном контексте — переход прав).

Такое происхождение обусловлено тем,

что в нашей стране, изначально, вексель

появился благодаря активному развитию

торговых отношений с Германией в начале

восемнадцатого века. Да и первый

российский «Вексельный устав» (в 1729

году) был составлен по образу и подобию

германского. Позже появился устав 1832

года, в котором положения взятые из

германского вексельного права были

дополнены положениями из французского

торгового кодекса.

Последний

перед революцией российский вексельный

устав увидел свет в 1902 году. Он состоял

и ста двадцати шести статей сгруппированных

по двум основным разделам, один из

которых был посвящён простым векселям,

а второй — переводным. После революции

17-го года обращение векселей на территории

страны было приостановлено, затем оно

временно возобновлялось в период НЭПа.

Ну а после 1928 года, и вплоть до распада

Союза в 1991 году, векселя использовались

исключительно при проведении внешнеторговых

операций.

Типы векселей

На практике различают следующие типы векселей:

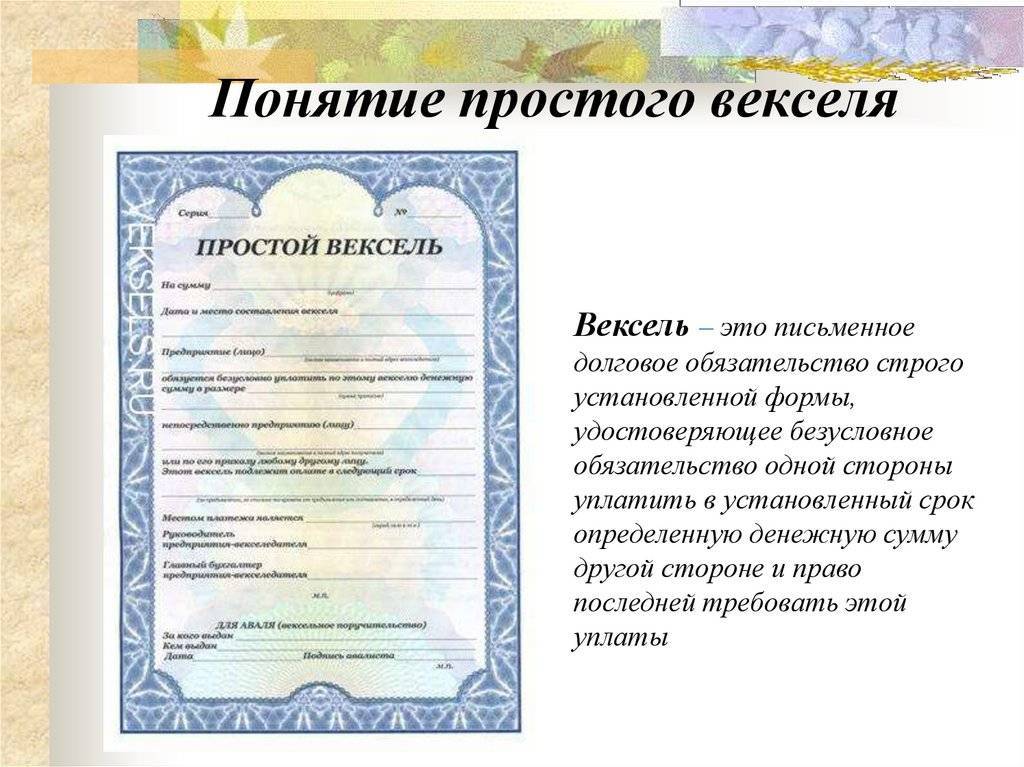

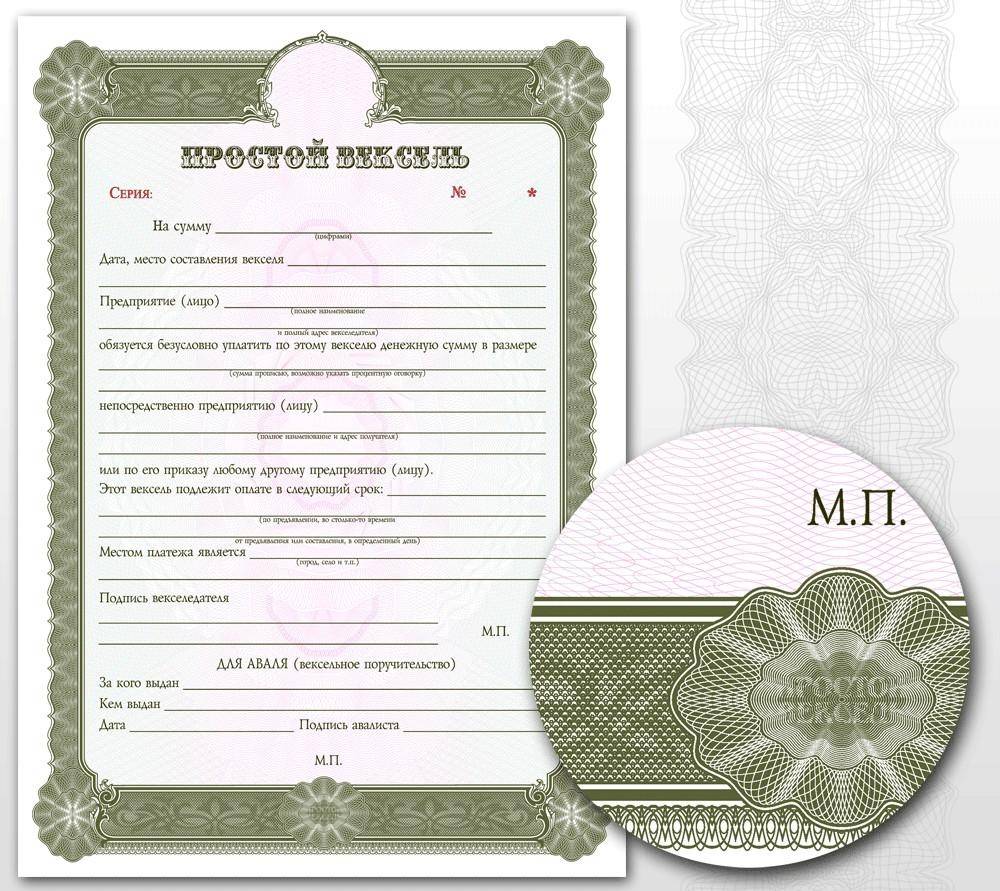

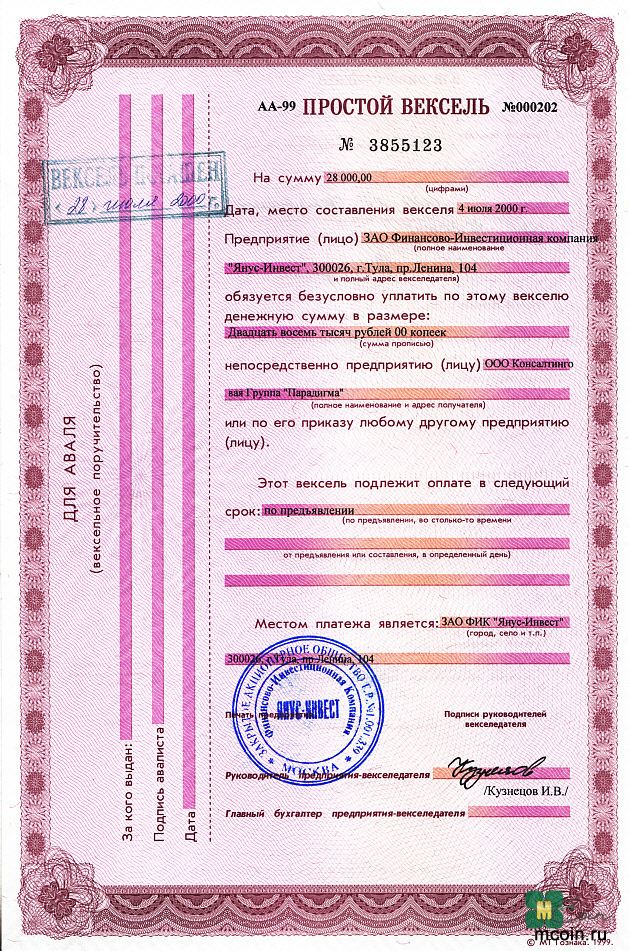

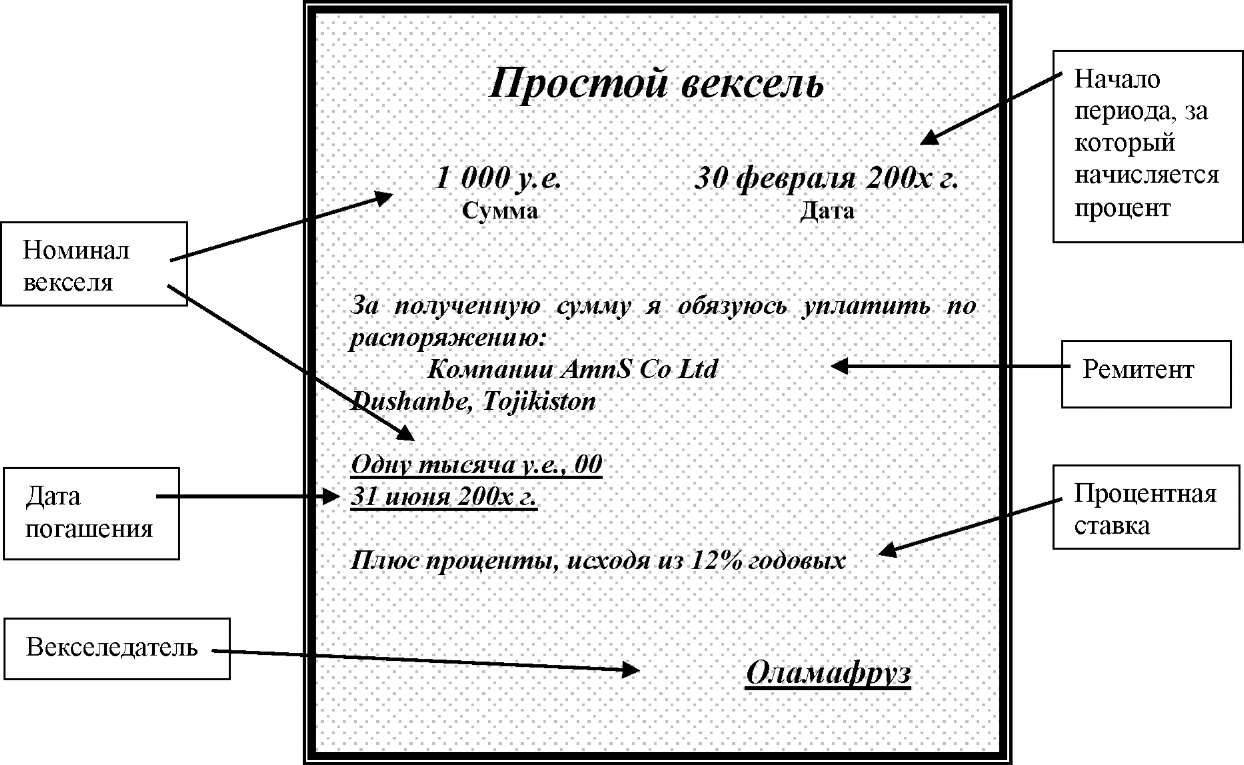

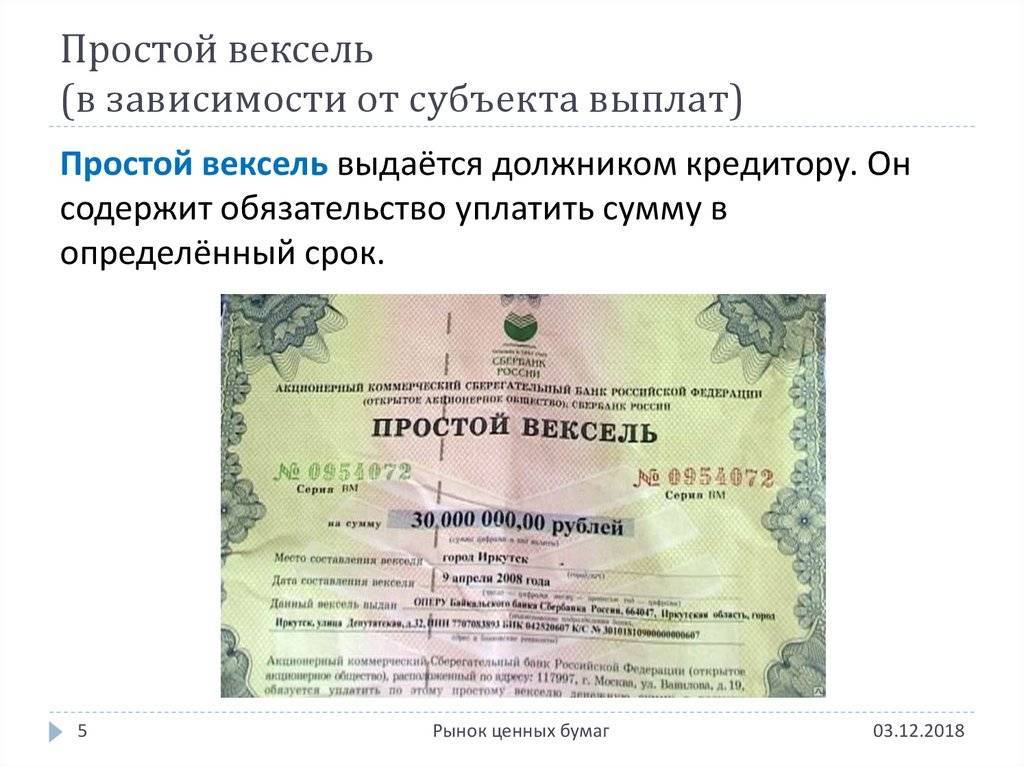

- Простой вексель. Вексель содержит обязательство заплатить требуемую сумму в заранее оговоренные сроки, и в адрес кредитора, на имя которого оформлен вексель. То есть вексель выступает в роли аналога долговой расписки. Можно сказать, что простой вексель – это ценная бумага, которая содержит ничем не обусловленное обязательство векселедателя уплатить сумму векселедержателю или его правопреемнику. Обращение простого векселя предполагает наличие двух субъектов: векселедателя и векселеприобретателя (векселедержателя);

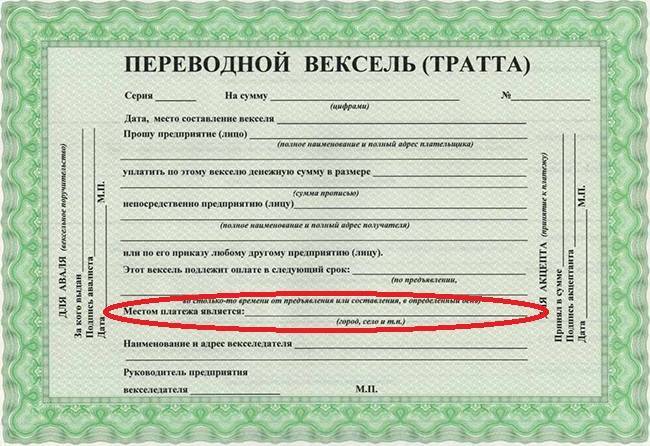

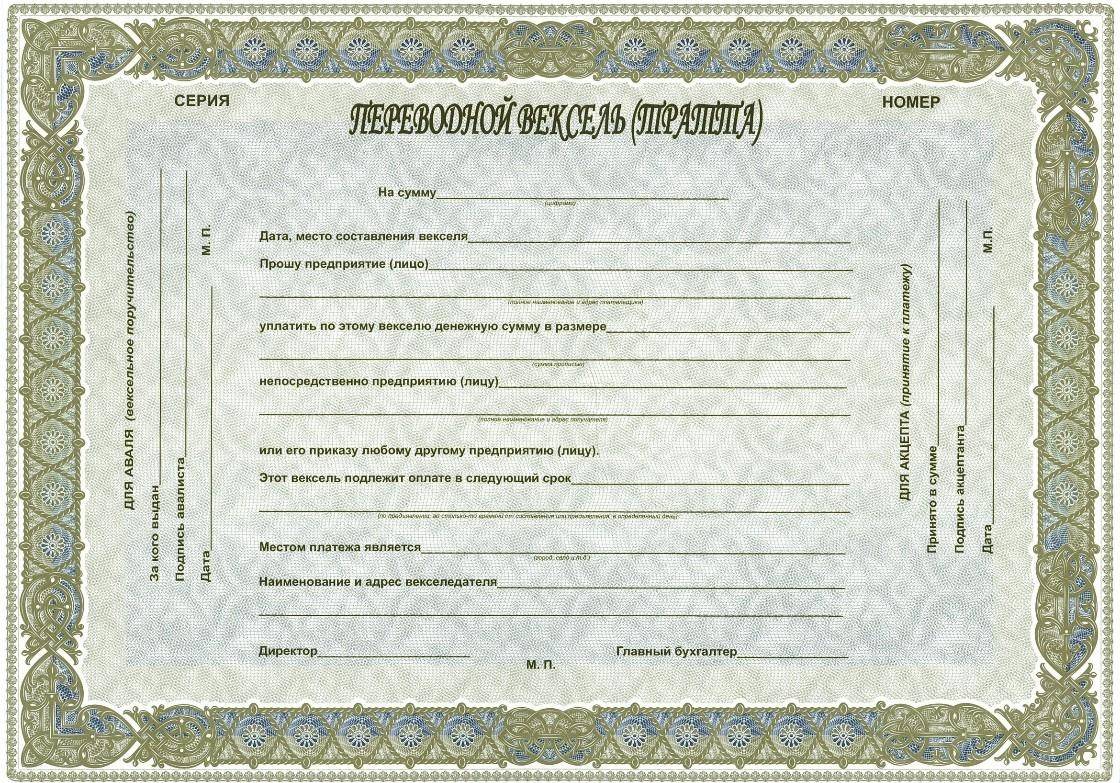

- Переводной или тратта (итал. «tratta» – передача) вексель. По такому векселю должник (трассат) осуществляет платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Переводной вексель является аналогом перевода долга по договору займа. Можно сказать, что переводной вексель, или тратта, – это ценная бумага, в которой содержится письменный приказ векселедателя плательщику уплатить в определенный срок установленную сумму векселедержателю или его правопреемнику. Переводной вексель связывает, как минимум, трех субъектов: векселедателя, векселеприобретателя и плательщика.

- Авалированный вексель. Такой вексель предусматривает дополнительную гарантию банка (авалиста) по исполнению платежей. Вексель может быть как простым, так и переводным.

Таким образом, вексельные виды ценных бумаг подразделяются на простые векселя и переводные.

Первый тип предусматривает выдачу кредита и подпись должника в том, что тот обязуется вернуть его кредитору в четко установленный срок в установленном месте. В такой сделке участвует всего два лица: векселедатель и векселедержатель.

Переводной вексель (тратта) выписывается и подписывается исключительно кредитором. Текст такого документа содержит приказ должнику выплатить задолженность в обозначенный срок, но не ему, а третьему лицу (ремитенту).

Сфера использования

Рассматриваемый документ имеет высокую распространенность в сфере кредитования финансовых организаций, компаний и рядовых граждан. Долговые обязательства, полученные согласно данному документу, имеют большую силу в сравнении с обычным договором. Также довольно часто векселя используются в сфере коммерческой деятельности. Составление данного документа позволяет покупателю получить отсрочку платежа за полученную продукцию. Нужно отметить, что при составлении этого документа долг не подлежит начислению процентов. Помимо этого, следует сказать о том, что векселедержатель имеет законное право продать данный документ как частным лицам, так и банковской организации. Передача бланка подразумевает передачу долга третьим лицам.

В банковском деле, использование векселей позволяет привлечь дополнительные денежные ресурсы. Этот же метод используется крупными компаниями с целью увеличения уставного фонда. Специалисты в области инвестиционной деятельности отмечают выгодность применения векселей. Использование данных ценных бумаг сопровождается минимальными рисками потери денежных средств.

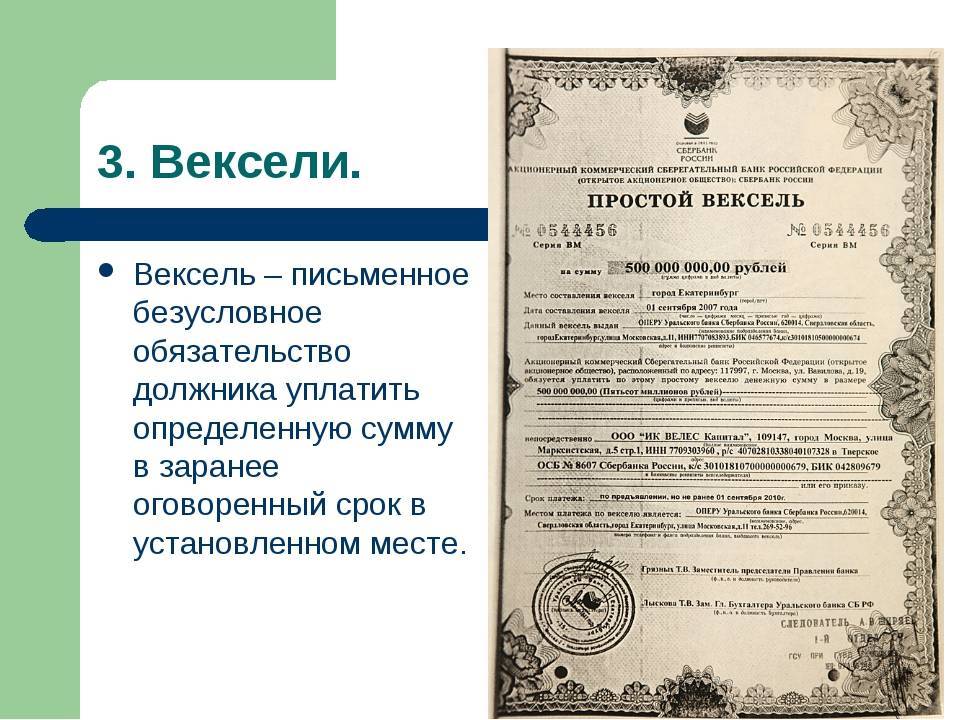

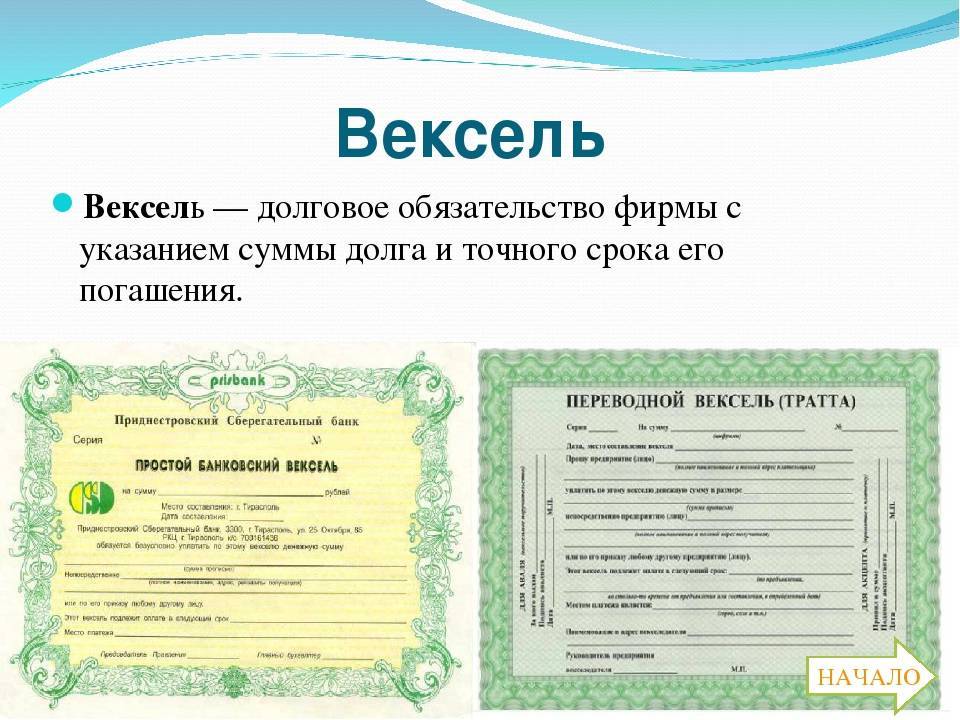

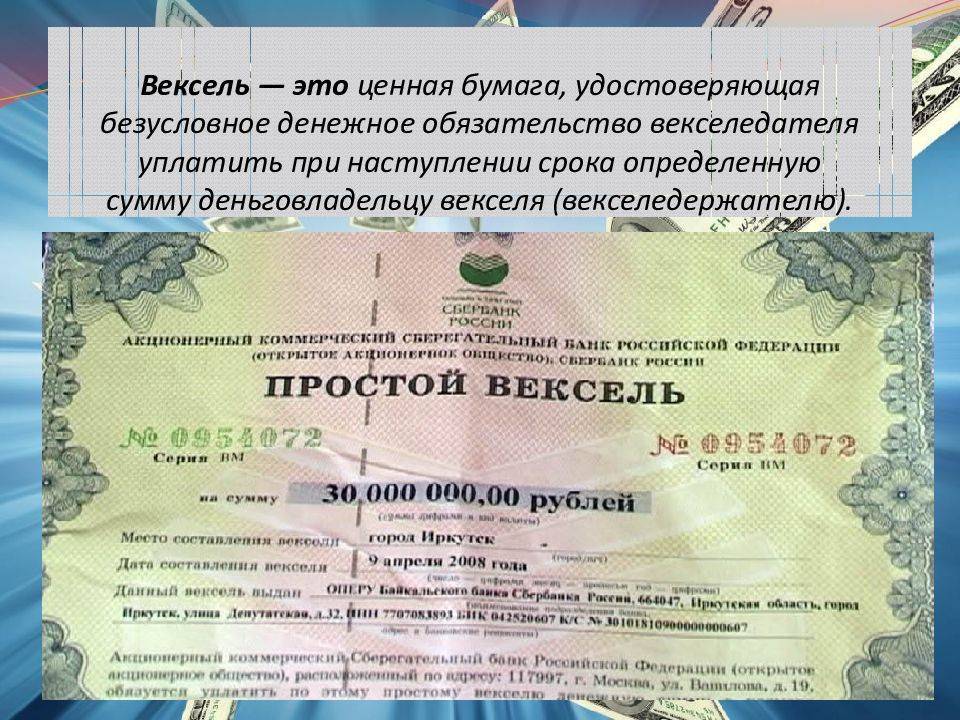

Вексель – это долговая бумага, удостоверяющая право держателя требовать определенную сумму долга спустя определенное время в оговоренном месте у лица, выдавшего вексель

Передача прав

Для того чтобы передать третьему лицу данную ценную бумагу, необходимо внести новую информацию на обратную сторону бланка или добавочный лист. Для того чтобы передать все права, связанные с требованием долговых обязательств, следует указать реквизиты нового векселедержателя. Факт передачи должен быть заверен личной подписью текущего владельца бумаги. Нужно отметить, что частичная передача долговых обязательств не допустима. При необходимости фиксации факта о том, что данный документ не подлежит передаче данным лицам, вносится отметка «не по приказу».

Отдельного внимания заслуживает процедура поручительства по ценным бумагам или аваль векселя. Авалирование векселя обозначает добровольное возложение денежных обязательств на физическое лицо или организацию

Важно обратить внимание, что данный документ не может быть оформлен на лица, несогласных нести финансовую ответственность. Для того чтобы документ получил законную силу, необходимо внести ряд дополнительных сведений

Платеж

Срок действия данного документа начинается с момента составления бланка и заканчивается днем полного покрытия долговых обязательств. Порядок погашения займа и срок, отведенный для этой цели, указываются в самом акте

При составлении бланка очень важно указать порядок возврата денежных средств. Это может быть как окончание определенного периода, так и конкретный день. Отсутствие отметки о сроках покрытия долговых обязательств позволяет векселедержателю в любой момент востребовать возврат кредита

Отсутствие отметки о сроках покрытия долговых обязательств позволяет векселедержателю в любой момент востребовать возврат кредита.

Важно обратить внимание на то, что данная финансовая операция может стать источником дополнительного дохода. Приобретение таких бумаг до окончания срока платежа получило название «Учет векселя». Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга

Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга

Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга.

Протест

При невыполнении обязательств со стороны векселедателя, держатель документа может обратиться к нотариусу для инициации процедуры протеста. Инициировать эту процедуру можно спустя сутки после того как окончится срок, указанный в документах. Обращение к нотариусу позволит грамотно составить требования к дебитору. В случае отказа оплатить долг, составляется специальный акт, а в сам документ вносится дополнительная информация.

Далее данные документы передаются в судебные органы для открытия соответствующего дела

Важно обратить внимание, что в случае с вексельными сделками, у суда отсутствует необходимость в проведении дополнительного расследования. При неуплате долга, суд обязывает векселедателя вернуть денежные средства вместе с процентами, за каждый день просрочки

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделке

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделке

Расчёт по векселю

Имея представление о принципе действия векселя, можно понять, что он призван исполнять две функции: кредитную и расчётную. С помощью векселя в хозяйственном обороте оформляется коммерческий кредит: продавец даёт отсрочку в оплате товара покупателю. Юридически при оформлении вексельной формы расчетов покупатель гасит долг перед продавцом за товар, но обязывается по другому долгу – вексельному.

При этом поставщик, получивший вексель, может пойти по одному из следующих путей.

- Векселедержатель может дождаться наступления срока исхода векселя.

- Векселедержатель может продать вексель банку.

- Также векселедержатель может сам расплатиться векселем перед своими поставщиками по индоссаменту (передаточной надписи).

Операция, когда векселедержатель продает вексель банку, практикуется многими банковскими учреждениями и именуется учётом векселей. Банк оплачивает вексель до наступления срока оплаты, удерживая сумму дисконта. Дисконт рассчитывается как произведение суммы векселя, учётной ставки банка (ставки дисконта) и количества дней до погашения, делённое на 365 (количество дней в году).

Индоссамент может быть совершён в одностороннем порядке. На векселе должна присутствовать фраза «платите такому-то» и подпись прежнего владельца (индоссанта). Ставится порядковый номер индоссамента и дата его написания.

Чем больше индоссаментов, тем надёжнее вексель

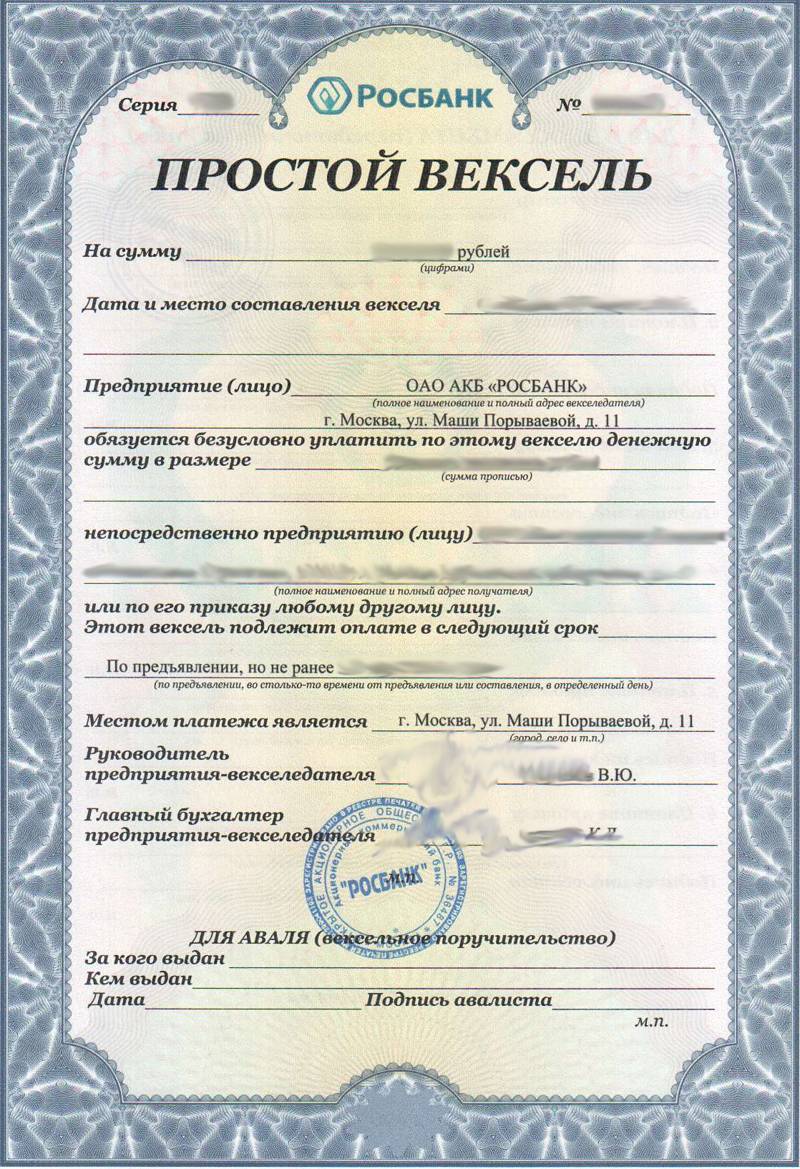

Как правильно оформить вексель

Хотите, чтобы документ оставаться правомерным и выполнял возложенные обязательства, составляйте его соответствующим образом. Базовые рекомендации помогут упростить получение денег в дальнейшем и обезопасят две стороны от возможных проблем. Среди них выделяют такие:

- Как правило, заголовок содержит слово «вексель», не отказываются от него и в самом тексте.

- Отсутствие каких-либо строгих условий, поскольку документ простой и ничем не обусловленный.

- Дубляж цифрового значения суммы прописью. Если показатели разные – ориентируются на прописной вариант.

Определяем дату выплат

В документе должны быть указана конкретный день, месяц и год, либо же уточнено, что выплата производится по предъявлению. Часто стороны договариваются прописать момент «не ранее определенного числа». Если же нет четкой установки по дате – за финальную точку расчета принимается 1 год с момента оформления.

Важные юридические тонкости:

- Указать место расчета, как правило, банковская организация;

- Детальная информация о векселедателе;

- Печать организации, подпись директора и главного бухгалтера, если эмитент – юридическое лицо.

Уточню, что в последнее время вовсе отказываются от украшений листа – рамок и вензелей, чтобы не закрыть важную часть самого текста

Господа, внимание к сути, а не к оформлению!. Рассмотрев основные виды и типы документа, предложив несколько основных способов расчета по векселям, можно ожидать рост суммы дивидендов

Обращая внимание на детали составления, на правильность указания суммы и дату погашения, вы максимально защитите себя от неприятных финансовых ситуаций. Параллельно можно делать ставку и на пассивный доход, который детально описан статье блога «Банковские вклады, как инструмент инвестиций»

Рассмотрев основные виды и типы документа, предложив несколько основных способов расчета по векселям, можно ожидать рост суммы дивидендов

Обращая внимание на детали составления, на правильность указания суммы и дату погашения, вы максимально защитите себя от неприятных финансовых ситуаций. Параллельно можно делать ставку и на пассивный доход, который детально описан статье блога «Банковские вклады, как инструмент инвестиций»

Учет векселей

Это покупка векселя финансовым учреждением через индоссамент до наступления срока платежа. В обмен векселедержатель получает компенсацию за вычетом процента за досрочное погашение. Он рассчитывается по формуле:

Д = Н × т × р / 100% × 365,

- Д — дисконт;

- Н — номинал ЦБ;

- т — время до погашения, в днях;

- Р — учетная %.

Такая схема используется, если держателю срочно нужны деньги, а срок платежа еще не наступил. Досрочно выкупить ЦБ может только банк. Для финучреждения учет векселей равносилен выдаче ссуды под оправленный процент. Когда ЦБ будет предъявлена плательщику, то в сумму будут включены проценты за пользованием деньгами. Переучет – операция перепродажи финансовым учреждением векселя Центральному банку, если у него возникла потребность в дополнительных средствах.

Какие еще бывают разновидности

Помимо основной, есть дополнительная классификация.

Именные (ректа-вексель)

В именной ценной бумаге указано имя владельца и оговорка «не приказу», которая запрещает передачу векселя третьей стороне.

Банковские

Должником является банк. Заключение банковского векселя возможно только после размещения вкладчиком денежных средств на депозит.

Казначейские

Вексель выпущен государством. Как правило, с целью получения дополнительного финансирования национальных проектов. Срок действия – 3–12 месяцев.

Коммерческие

Товарный вексель (коммерческий) представляет собой гарантию того, что покупатель обязательно заплатит в будущем за товар, полученный от продавца (поставщика).

Финансовые

Необходимы для оформления займов. Одна сторона сделки получает от другой стороны денежные средства, выдавая взамен вексель. Тем самым дает гарантированное письменное обязательство на возврат долга.

Кредитные

Кредитный вексель в экономике – это разновидность финансирования коммерческими банками бизнеса без предоставления последним дополнительного обеспечения по банковскому кредиту.

Если кратко, то правила оформления кредитов допускают возможность принять вексель в качестве залога и рассматривать его как гарантию, что фирма обязательно вернет деньги.

Процентные

Процентный вексель – это письменный долговой документ, в котором указывается процентная ставка. Таким образом, общий платеж состоит из вексельной суммы и суммы процентов.

Дружеские

Составляются между двумя сторонами сделки для повышения своей платежеспособности перед банком. Смысл в том, что каждая сторона сделки одновременно становится и должником, и заемщиком. По такому дружескому векселю взаимных денежных расчетов не производится.

Бронзовые

Бронзовый вексель очень похож по своим свойствам на дружеский. Разница лишь в том, что он выписан на вымышленное лицо. Чаще всего создание бронзовых векселей необходимо для фиктивного увеличения денежного оборота в компании. Например, для получения дополнительных средств в коммерческом банке.

Вексель на предъявителя

Дает право требовать возврат долга по нему любому лицу, у кого находится данный вексель.

Существует также разделение векселей по срокам платежа:

«По предъявлении»

Вексель погашается в течение года с даты, следующей за днем его составления.

«Во столько-то времени от предъявления»

Как только поступит требование по возврату долга, плательщик отсчитывает срок, который указан в векселе, после чего производит оплату. У должника есть время, чтобы подготовиться к выплате средств.

«Во столько-то времени от составления»

Дата совершения платежа по векселю определяется от даты его составления.

«На определенный день»

Векселедержатель предъявляет вексель к погашению строго в определенную дату, либо на следующий рабочий день, если дата оплаты долга приходится на выходной.

Определение

Вексель — это самая первая в товарном мире ЦБ. Он происходит из долговой расписки. В современном мире он используется реже, чем акции и облигации. Их сходство заключается в том, что все эти ЦБ основываются на ссудном капитале. Основные отличия от облигаций:

– вексель – не эмиссионная бумага;

– все выпущенные облигации подлежат госрегистрации;

– вексель – платежный инструмент;

– облигации продаются по договору;

– у векселя нет электронной формы.

Преимущества использования векселей:

- дополнительная гарантия своевременного возврата денег, оформление сделки не требует предоплаты, повышает степень доверия контрагентов, ускоряет оборачиваемость денежной массы;

- как ЦБ вексель можно продавать и покупать, предоставлять в обеспечение кредита;

- вексель способствует развитию коммерческого кредита.

Особенности ЦБ:

- составляется в абстрактной форме;

- бесспорен – заемщик не может возразить против своей обязанности вернуть долг;

- можно использовать как платежное средство;

- у сторон солидарная ответственность.

В условиях развития рыночной экономики популярность векселей возрастает. На это есть ряд причин:

– вексель – ЦБ, которая помогает оперативно решать сложные финансовые проблемы;

– у КБ и крупных предприятий уже есть опыт проведения таких расчетов.

Юридические особенности в праве стран мира

В России

По российскому закону проценты выплачиваются в размере учётной ставки, установленной Центральным банком Российской Федерации по правилам, установленным статьёй 395 Гражданского кодекса Российской Федерации. Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

Эмитентами векселей (векселедателями) могут выступать государство, юридические и физические лица.

На сегодняшний день рынок векселей является крупнейшим[источник не указан 595 дней] сегментом российского рынка ценных бумаг. Его годовой оборот (около 1 трлн рублей[источник не указан 595 дней]) сопоставим с величиной валового внутреннего продукта России.

Преимущества[источник не указан 595 дней] использования вексельных программ для привлечения оборотных средств российских предприятий:

- Простота процедуры выпуска, не требуются залог, регистрация проспекта эмиссии и итогов выпуска, и связанные с этим материальные затраты.

- Предприятие не зависит от одного кредитора.

- Повышение финансовой устойчивости предприятия — векселедателя.

- Предприятие имеет возможность управлять своим долгом и рефинансировать его путём дополнительных эмиссий или досрочного выкупа векселей.

- При развитии вторичного рынка векселей компании, как у векселедателя, так и у покупателя (векселедержателя) появляются различные дополнительные возможности проведения операций с данными ценными бумагам, в частности — в качестве расчётного средства в отношениях с поставщиками, подрядчиками, и т. д., а сама компания — векселедатель получает дополнительную рекламу.

- Выпуск векселей предприятия ведёт к уменьшению его налогооблагаемой базы, так как дисконты по векселям относятся к затратам.

Российский вексельный рынок нечувствителен к колебаниям мировых фондовых площадок, что привлекает в этот сегмент даже иностранные инвестиции. Риски по таким вложениям минимальны, получаемый доход — стабилен, подобные инвестиции не требуют наличия у инвестора специальных знаний и навыков управления финансами.

В 2014 году ЦБ начал проявлять повышенное внимание к банкам, у которых есть на балансе векселя. Это связано с тем, что регулятора стала не устраивать ситуация, когда банком за 100 млн рублей перекупаются векселя стоимостью в 1 млрд, на абсолютно нерыночных условиях. С помощью такой схемы банк может скрыть дыру в балансе — например, приукрасить ситуацию с проблемными заёмщиками: компания-клиент гасит кредит векселем, получает новый заём и выкупает долговую расписку; в результате клиент выглядит как надёжный заёмщик, кредит не просрочен, а банк высвобождает резервы и показывает прибыль

Дыра в балансе — повод для применения регулятором надзорных действий, вплоть до отзыва лицензии. Как следствие в последние годы происходит выдавливание векселей из банковских активов, в общем этот процесс, в частности, связан с «подпорченной репутацией» векселя как инструмента отмыва, обналичивания, транзита, ухода от налогов и рисования капитала.

С помощью такой схемы банк может скрыть дыру в балансе — например, приукрасить ситуацию с проблемными заёмщиками: компания-клиент гасит кредит векселем, получает новый заём и выкупает долговую расписку; в результате клиент выглядит как надёжный заёмщик, кредит не просрочен, а банк высвобождает резервы и показывает прибыль. Дыра в балансе — повод для применения регулятором надзорных действий, вплоть до отзыва лицензии. Как следствие в последние годы происходит выдавливание векселей из банковских активов, в общем этот процесс, в частности, связан с «подпорченной репутацией» векселя как инструмента отмыва, обналичивания, транзита, ухода от налогов и рисования капитала.

Отличия от других долговых документов

Отличия векселя от долговой расписки

Способ формирования. Вексель запрещено заполнять в произвольной форме. Необходимо обязательное наличие реквизитов. Очень часто, вексель как ценная бумага выпускается на специальном бланке с защитой от подделки. Но, и стандартная бумага тоже может существовать.

Вексель имеет степень ответственности, чего не скажешь о расписке.

Вексель – гарантия долга. Он может формироваться в любой сфере бизнеса или деятельности физического лица, ибо не привязан к конкретным обязательствам.

Вексель как разновидность долговой бумаги имеет международное и национальное законодательное оформление.

Отличие от облигации

Сначала речь пойдет об облигациях, затем сравним с векселем в каждом варианте:

- Форма выпуска: 1) как электронная, так и бумажная; 2) только бумажная;

- Вид выплаты: 1) финансы и имущество; 2) только деньги;

- Выпускается для торговли на бирже; не действует как биржевой документ;

- Огромные тиражи эмиссии; уникальный бланк в одном экземпляре;

- Дифференцируемая процентная ставка и сроки выплаты/конкретно указанный процент и время;

- Долгосрочная инвестиция; кратко или среднесрочное вложение (не более 2 лет);

- Исключительно купонный(процентный) документ; может быть и беспроцентным.

Вексель отличается от иных ценных бумаг и документов

Вексель отличается от иных ценных бумаг и документов

Чем вексель отличается от вклада

Частенько продавцы бумаг практикуют неправильное утверждение о схожести данных продуктов, но доход по векселю превышает вклад. И это чистая правда. Но, о рисках все забывают упомянуть, что и отличает вклад и вексель.

Отсутствие страховки

Вклад в банке имеет гарантию от государства. Банк-банкрот или лишился лицензии – страна выплатит обратно деньги не более 1.4 млн. рублей. Говоря о векселе, даже если выпущен банком, гарантий абсолютно никаких. Ваш вклад не попадает в систему страховки средств.

Выплатить по векселю не могут раньше времени.

Деньги по вкладу вы можете снять в любое время, но и потери от процентов имеются. У векселя дела обстоят не красочно – только конкретное время оплаты, раньше получить деньги никак нельзя.

Налогообложение

Ставка на доход по вексельным операциям – 13%. К примеру, вы выторговали 5000 рублей – 650 отдайте государству в качестве налога.

Отличие от чека

- Чек – платежное средство, т.е, альтернатива деньгам. Его выдают, чтобы расплатиться за покупку. Вексель же – долговая расписка со своими особенностями.

- Если чек нужно сразу перевести в наличные, то для второго варианта имеется несколько вариантов событий.

- Должник по чеку – банк. Для векселя не имеется четкого лица-дебитора.

- Акцепт плательщика. Для чека такого требования не существует.

- Сроки оборота: чек – несколько суток; вексель – длительный период времени.

- Ответственность за фальшивку. Если банк докажет, что подпись на чеке поддельная – не получите ни копейки. Векселедатель же обязан рассчитаться при любом раскладе.

Для получения денежной выгоды необходимо понимать отличия векселя от иных ценных бумаг

Особенности векселя

Вексель могут использовать компании для расчета друг с другом за товары, работы или услуги, то есть буквально использовать вместо денег. А еще организации могут выпустить векселя, чтобы взять деньги у физлиц на развитие бизнеса. Ну и конечно же, частное лицо может выпустить свой вексель, как в случае с Машей и Олей (только если девушки заморочатся на все условия оформления данной ценной бумаги).

Вексель может быть выписан как на обычном листе, так и на специальной бумаге со всеми защитными знаками, которая оформляется в банке.

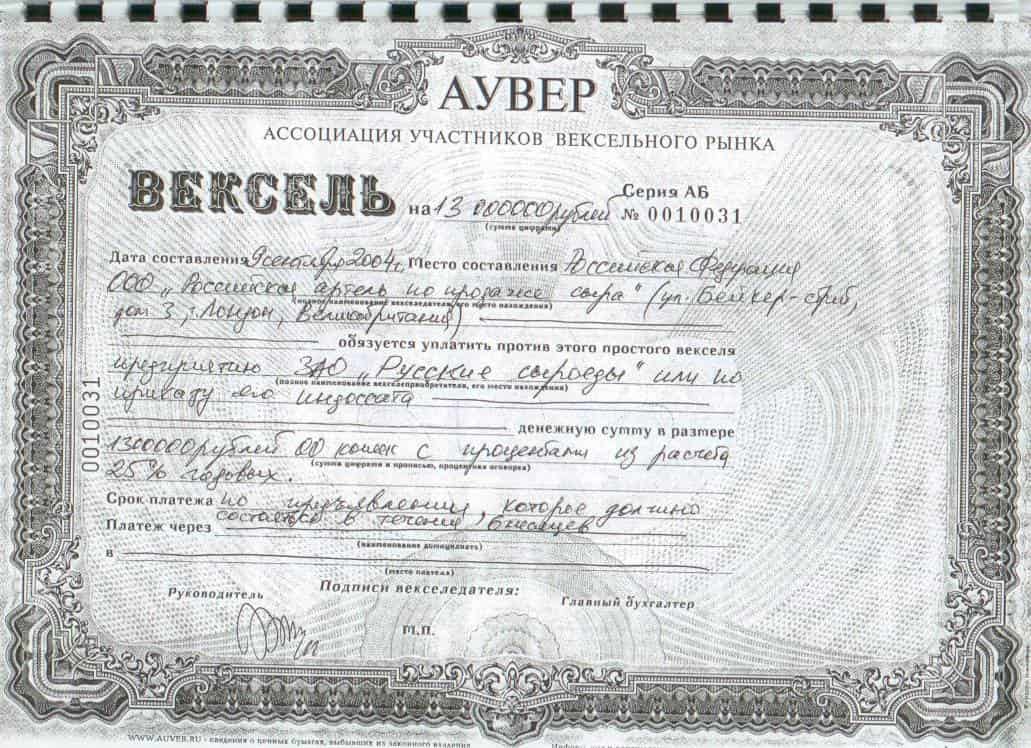

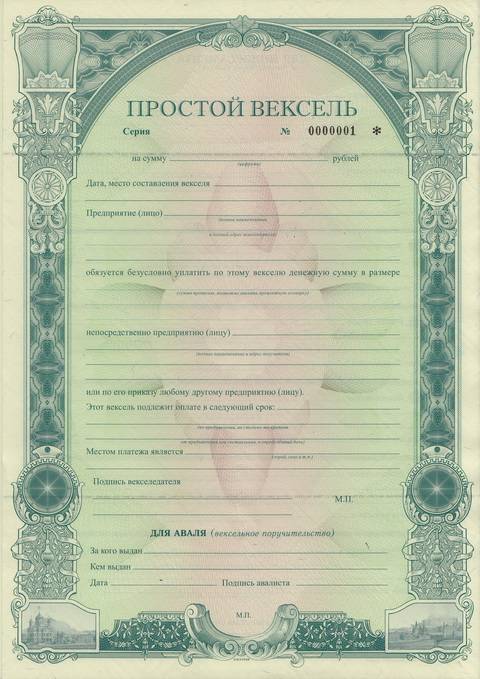

Но что точно неизменно, так это определенные графы, которые обязательно должны содержаться в документе. Содержание векселя отражено в Приложении № 1 Женевской конвенции от 7 июня 1930 года № 358 «О единообразном законе о переводных и простых векселях». Конвенцию принял СССР, потом подтвердила Российская Федерация.

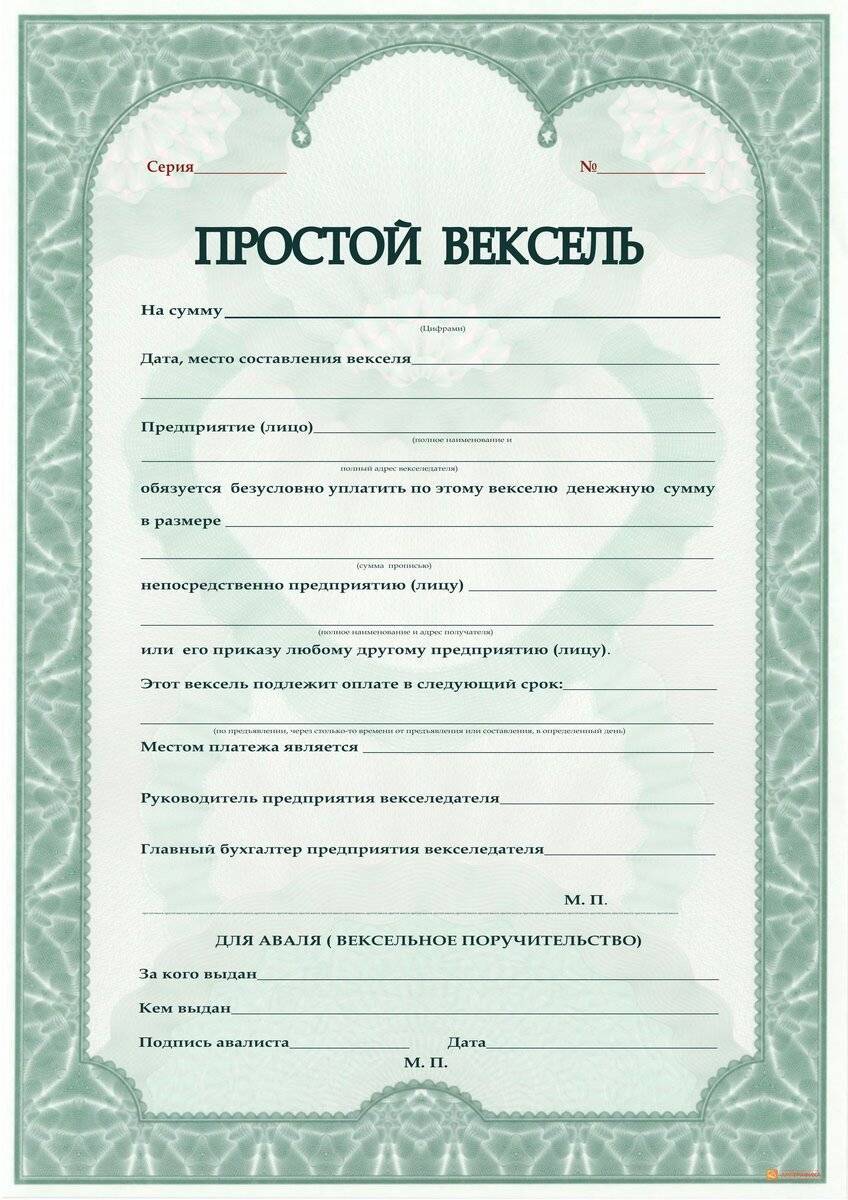

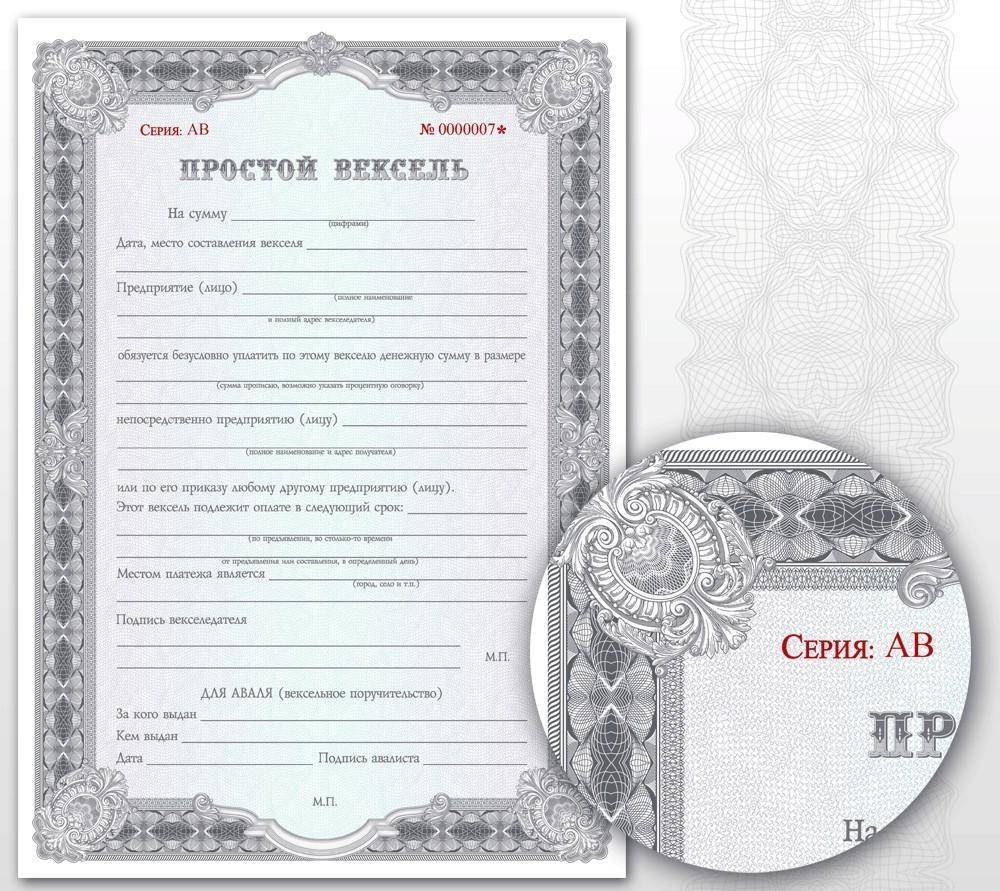

- Заголовок. Там прописывается вид векселя (простой или переводной).

- Сумма к оплате. Пишется и цифрами и прописью.

- Дата и место составления. Обычно вексель составляется в банке. Если место не указано, то им считается адрес должника.

- Срок платежа. Это может быть конкретная дата либо по предъявлению, когда погашение можно потребовать в любое время в течение года со дня составления векселя.

- Место, где был совершен платеж. Если оно не указано, то выплачивать нужно будет там, где вексель был составлен.

- Наименование кредитора. Наименование компании или ФИО человека и адрес.

- Подпись векселедателя. Так как вексель оформляется только в бумажной форме, никаких цифровых подписей. Ручками-ручками.

- Реквизиты должника и/или держателя. Указываются полное наименование, адрес юрлица или ФИО и место регистрации.

Если какого-то пункта нет, то усе, это уже не вексель.

Важно правильно оформить ценную бумагу: при наличии орфографической ошибки или помарки в тексте она может быть признана недействительной

История векселя

Откуда вообще появился этот финансовый инструмент?

Прототипы современной ценной бумаги были зафиксированы еще в Древней Греции (конец III тысячелетия до н.э. — I век до н.э.) и назывались синграфы и хирографы.

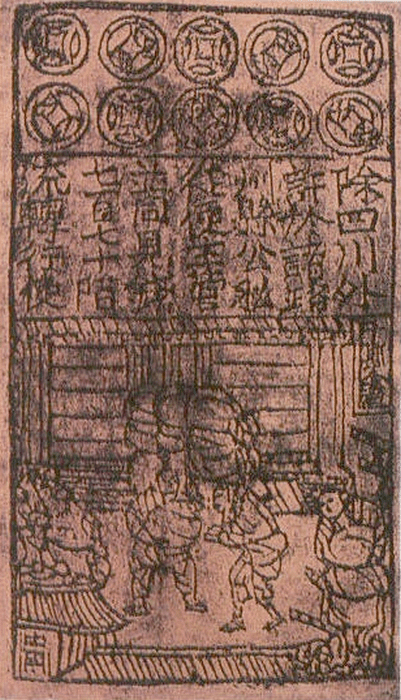

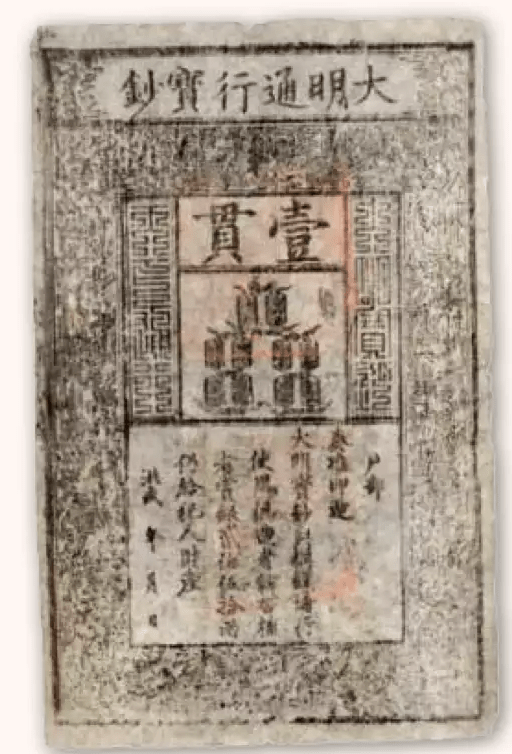

В VІІІ веке в Китае появились фейцянь, потом, в XI веке — цзяоцзы и цзяоин. Эти векселя китайцы использовали в качестве денежных переводов на территории империи и за ее пределами.

Фейцянь и цзяоцзы

Фейцянь и цзяоцзы

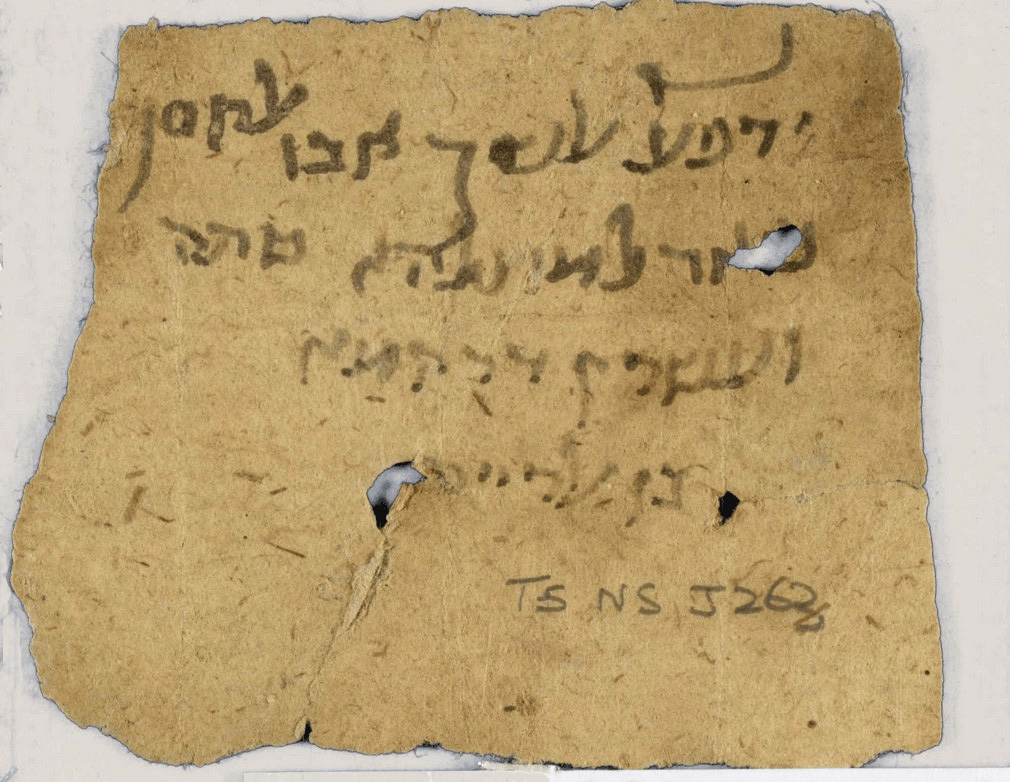

В арабских странах прототипом служили долговые документы — хавала и суфтаджа.

Суфтаджа из Египта, примерно XII век. Коллекция Тейлора-Шехтера Дженизы, Кембриджский университет

Суфтаджа из Египта, примерно XII век. Коллекция Тейлора-Шехтера Дженизы, Кембриджский университет

Но родиной современного векселя считается Италия. В XII–XIII веках на средневековом Аппеннинском полуострове было множество мелких государств. Эти государства, а иногда даже отдельные города занимались чеканкой собственных монет. И, защищая свои права по эмиссии монет, государства запрещали пускать в обращение чужие монеты. Поэтому возникли затруднения от разнообразия монетных систем. Появились «обменные пункты» — меняльные конторы, но это было неудобно, так как сами по себе монеты были тяжелые и существовал высокий риск набегов грабителей в пути. В связи с этим между менялами и торговцами установилась особая договоренность: принимать приказы друг друга о выдаче денег, а взаиморасчет производить позже. И в 1569 году в итальянской Болонье был принят первый Вексельный устав.

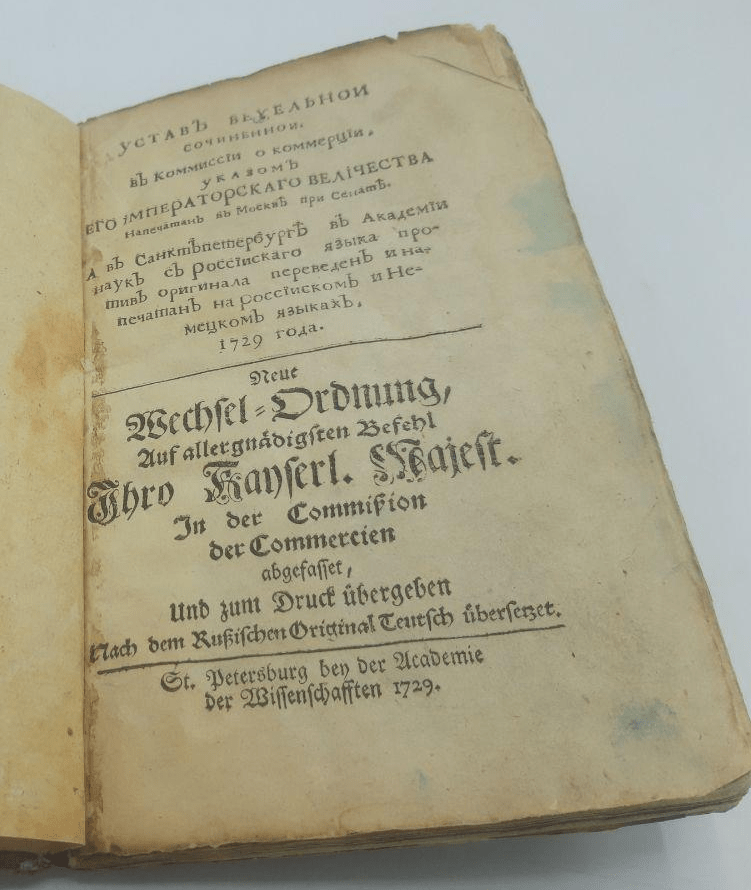

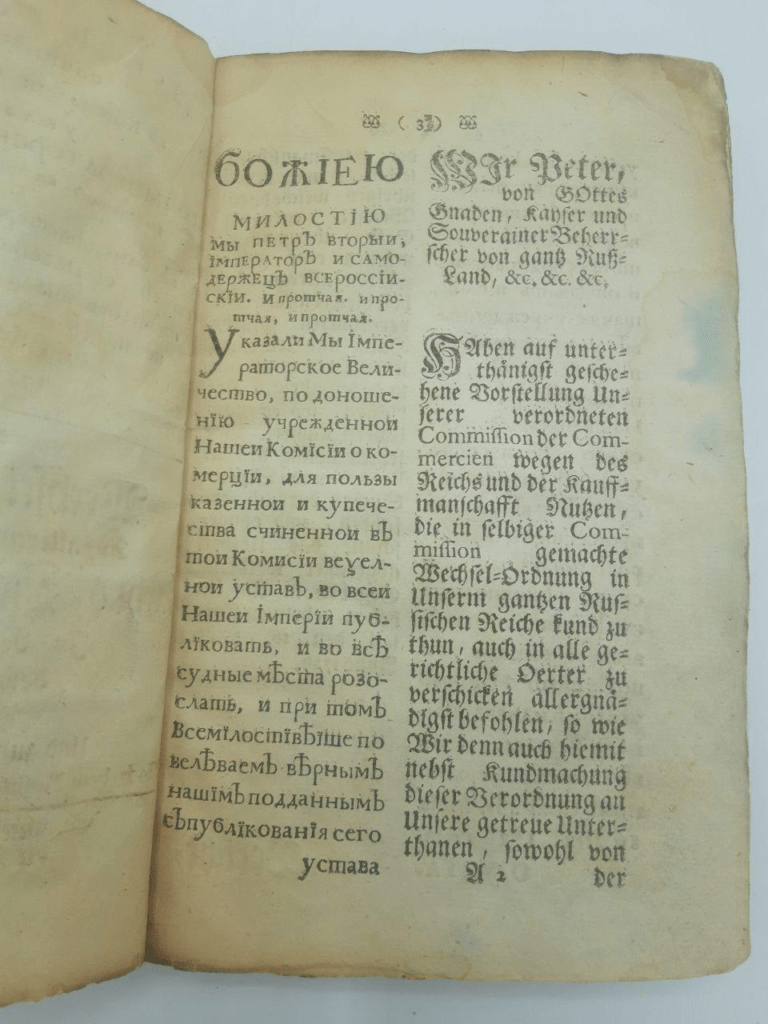

В России вексель появился в начале XVIII века благодаря хорошим торговым отношениям с Германией. И так, на основе германского вексельного законодательства в 1729 году был издан первый российский Вексельный устав.

Вексельный устав Российской империи, 1729 год

Вексельный устав Российской империи, 1729 год

Отличие векселя от других финансовых инструментов

Много говорилось об особенностях векселя, что можно получить доход, и в некоторых случаях он уж очень напоминает классический банковский депозит или облигацию. Но существуют все-таки некоторые отличительные особенности, которые рассмотрим ниже.

Вексель VS банковский вклад

Вексель в отличие от вклада не застрахован, банковский депозит же имеет страховку до 1,4 млн рублей. Также вклад можно закрыть и вернуть свои деньги хоть на следующий день, а вексель может быть погашен только в оговоренный срок. Ну и цель немного разная: вексель — долговая бумага, а на вклад размещаются свободные денежные средства с целью получения прибыли.

Вексель VS облигация

Обе бумаги относятся к долговым и к категории ценных бумаг, их можно перепродать. Однако все-таки различий у них намного больше, чем сходства.

| Признак | Вексель | Облигация |

| Форма выпуска | Бумажный вид | Бумажный и электронный |

| Выпуск | Зачастую выпускается в единственном экземпляре под конкретную цель | Эмиссия облигаций всегда происходит большим тиражом с определенной периодичностью |

| Срок действия | Чаще всего не больше года (хотя бывает и заметно больше) | Долгосрочные ценные бумаги. От года до нескольких десятков лет |

| Доход | Только если вексель с дисконтом или процентный | Купонный доход |

| Кто может выпускать | Физическое или юридическое лицо. Государство не выпускает (за исключением казначейских векселей) | Государство, муниципалитеты, организации |

| Использование инвесторами | Не лучшая инвестиция | Являются инвестиционным инструментом |

Со всеми тонкостями разобрались. А что делать, когда срок выплаты подошел, как получить назад свои деньги?

Что такое вексель и откуда он взялся

Вексель имеет много схожего с долговой распиской. Он заверяет, что векселедатель (эмитент) обязуется выплатить кредитору (векселедержателю) некую сумму денег за срок, прописанный в долговой бумаге. Также, векселедатель может встречаться в литературе или правовых актах как должник, а выплата по бумаге – погашение финансового векселя.

Распространена ценная бумага в финансовых операциях между юридическими лицами. Намного реже такая бумага выпускается для того, чтобы занимать деньги у физических лиц на развитие бизнеса.

Частные лица тоже могут задействовать вексель вместо привычной расписки, но такие ситуации крайне редки и практически не используются, ибо требуют достаточных знаний и опыта в данной сфере.

Итак, что такое вексель простыми словами – официальный долговой акт, имеющий свои реквизиты и правовое регулирование. Он обозначает возможность того, что держит вексель в своем имении, потребовать выплатить сумму денег, указанную в бумаге спустя время у человека, выдавшего такую ценную бумагу. Как сроки погашения, так и объем финансовых выплат оговариваются заранее и указываются как основные реквизиты документа, без которого он считается недействительным.

Касательно возникновения, то стоит начать еще со времен Античных Греции и Рима. Ранние упоминания о долговом акте касаются первого государства, в котором активно промышляли различные «менялы» среди городской знати. Постоянная нехватка средств для существования, а также боязнь передвижения на большие расстояния со своими богатствами (например, караванами) привели к тому, что купеческие гильдии могли оформлять расписки у менялы одного города, под которой давалось право получить н-ную сумму в другом городе. При этом, меняла из другого города имел право предъявить расписку и вернуть свои деньги обратно.

У векселей долгая история возникновения и развития

Такая расписка схожа с современной вексельной системой. Данные векселя активно использовались в средневековой Италии, когда она считалась сердцем финансовой и хозяйственной жизни древней Европы. Поэтому, Италию и считают матерью векселей, которыми мы расплачиваемся сейчас. Если поначалу ценная бумага давала гарантию, что вы получите свои ценности в другом месте, то потом она стала процессом обмена продукции на деньги, которые человек получал через некоторое время с издержками или без таких – процентный или беспроцентный вексель.

Вексельные взаимоотношения развивались несколько сотен лет и отличались, зависимо от периода, страны и ее экономики, культуры. С целью собрания всего накопленного вексельного законодательства и устранения пробелов в имеющихся правовых актах было собрано несколько межнациональных конференций, самая известная из которых – Женевская 1930 года. На ней было подписано три конвенции – основа для компилирования законодательства для стран, участвующих в вексельной политике.