Основная информация об овердрафте

В самом начале овердрафт в Сбербанке предоставлялся исключительно юридическим лицам, ведь им важно, чтобы поток денежных средств был стабилен. Поскольку отсутствие наличных на счетах организаций – это нормальное явление, то услуга пользовалась высокой популярностью

В настоящее время доступ к данной услуге имеют и физические лица. Овердрафт может быть подключен в автоматическом режиме или по письменному заявлению клиента банка. Прежде чем им воспользоваться, следует получить полное представление об основных моментах:

- Минусовой лимит, в который может уйти клиент, устанавливается исключительно финансовой организацией после анализа трат и поступлений.

- Чаще всего физические лица могут рассчитывать на максимальную сумму в 30 000 рублей. Что касается организаций, то показатель вырастает до миллионов.

- Процентная ставка по такому займу в среднем составляет 18%. Если вы являетесь держателем валютного счета, то процент снижается до 16%.

- Основные показатели по услуге остаются неизменными в течение 1 года. Это значит, что в этот период доступный лимит увеличить нельзя.

- Вернуть потраченный займ необходимо за один календарный месяц, уплатив соответствующие проценты.

- При возникновении просроченной задолженности или выходе за рамки лимита, процентная ставка также изменится. Владельцам рублевого счета показатель устанавливается на отметке 36%, долларового – 33%.

Можно сделать вывод, что овердрафт очень интересная услуга. Она будет выгодной для многих клиентов, при условии беспрекословного соблюдения правил ее использования.

Как получить услугу на кредитную карту?

Что такое овердрафт, получилось разобраться, остается неясным порядок действий для подключения данной услуги. Держателям кредитных карт от Сбербанка овердрафт может быть предоставлен только после доказательства клиентом своей платежеспособности. Чтобы вердикт банка был положительным, стоит передать на рассмотрение сотрудникам документы, подтверждающие дополнительные доходы, выписки по дебетовым счетам и пр. Получить овердрафт на кредитку можно несколькими способами:

- при оформлении пластика. В кредитном договоре предусмотрен пункт, касающийся необходимости подключения к счету овердрафта. Поэтому клиенту стоит лишь проставить отметку в графе «Овердрафт», и указать желаемый размер лимита;

- подав заявку в офисе Сбербанка. Для этого нужно посетить ближайшее отделение финансово-кредитного учреждения, взяв с собой паспорт гражданина РФ и документ, подтверждающий платежеспособность;

- составив заявление в системе дистанционного обслуживания «Сбербанк-онлайн». Такая возможность, к сожалению, доступна не всем, а лишь корпоративным клиентам. Если вы являетесь таковым, можно создать заявку в личном кабинете.

Подключить услугу держателям кредитных карт Сбербанка несложно. Достаточно лишь обратиться в банк с необходимыми документами или запросить овердрафт еще на стадии подписания кредитного договора.

Подключение услуги для зарплатной и кредитной карты

Обладателям карточек, на которую переводят заработную плату, Сберегательный банк охотно предоставляет овердрафт. Поскольку они относятся к категории надежных клиентов. На их счёт каждый месяц поступают деньги, что гарантирует своевременное погашение задолженности.

Лимит определяется в зависимости от количества поступлений, но он не может превышать размера месячной зарплаты. Обычно овердрафт составляет пятьдесят процентов от заработной платы. При поступлении на карточку аванса или зарплаты, списание денег для погашения задолженности проводится автоматически.

Необходима услуг или нет на кредитной карте, клиент решает самостоятельно. Стоит помнить о том, что вы и так заимствуете у банка деньги под немалые проценты. Однако подключение овердрафта на кредитке не запрещено. Ведь в жизни происходят разные ситуации и порой требуется срочная финансовая помощь, а лимит на кредитке исчерпан. Если взять нужную сумму негде, то на помощь приходит овердрафт.

Услуга активируется только в том случае, если клиент сумеет подтвердить платежеспособность. Также на решение кредитного учреждения влияет наличие дополнительного дохода, дебетовых карточек или счёта. Все это считается гарантией возврата «одолженной» суммы.

Подключение услуги

Благодаря применению овердрафта, пользователь решает проблему, когда до поступления заработной платы не хватает совсем немного средств.

Краткосрочный заем в виде овердрафта имеет свои плюсы и минусы:

- не нужно тратить время на поиск средств и одалживание их у знакомых;

- не требуется дополнительное согласование с банком и выпуск отдельного пластика;

- более комфортной становится процедура расходования средств, когда при оплате может быть обнаружен недостаток средств в считанные копейки.

В то же время следует проявлять бдительность и контролировать расходование сумм, чтобы не столкнуться со значительным перерасходом, который впоследствии придется оплачивать в виде процентов.

Не стоит думать, что услуга заработает автоматически. Специалист банк проанализирует активность расходования средств и их поступлений, уровень платежеспособности и определит доступный лимит, который может быть установлен. Обычно овердрафт предлагают в размере, не превышающем 2-3 месячных поступлений по карточке (или 2-3 зарплат). Для большего размера овердрафта дополнительно предоставляют справку, подтверждающую трудовые доходы гражданина.

При подключении услуги есть некоторые исключения: юрлицо может в режиме онлайн послать заявку на подключение опции с указанием конкретных лиц, которым требуется овердрафт.

В целях безопасности не рекомендуется устанавливать большие лимиты, так как фактически средства выдаются с довольно большой процентной переплатой. Если средства требуются на длительный срок, лучше всего использовать обычный заем, а вот для одалживания небольших сумм овердрафт является оптимальным решением.

Для каких карт доступен сервис

Нужно понимать, что овердрафтная карта Сбербанка, что это дополнительно подключаемая услуга, которую могут использовать практически все держатели банковского пластика. Но для каждого типа финансового инструмента овердрафт будет иметь свои особенности и нюансы.

Что представляет собой овердрафт для зарплатных клиентов

Что представляет собой овердрафт для зарплатных клиентов

Зарплатные карты

Клиенты-зарплатники Сбербанка также могут успешно использовать полезную услугу. Банк охотно предоставляет им такую возможность, так как лица, имеющие зарплатные карточки, имеют и определенные льготы при получении займов и относятся к категории благонадежных. Ведь вся документация, свидетельствующая о платежеспособности гражданина, уже имеется в активах Сбера.

Лимит допустимого овердрафта устанавливается банком самостоятельно. При этом учитывается стоимость регулярных отчислений на зарплатную карту (лимит не будет выше среднемесячного заработка). Наиболее часто Сбер устанавливает лимитирование до 50,00% от уровня зарплаты. При очередном поступлении средств на карточку (заработка или аванса) первоочередным списанием будет закрытие долга по овердрафту.

Кредитки

О том, стоит ли оформлять подобную сервис-услугу к кредитному пластику, каждый заемщик решает самостоятельно. Ведь финансовые средства, находящиеся на сберкарточке, и так берутся под определенные проценты. Но в любом случае к кредитным сберкартам также предоставляется возможность подключения подобного сервиса. Ведь порой случаются ситуации, когда лимитирование ссуды исчерпано, а финансы требуются срочно, тогда и пригодится овердрафт.

Но Сбербанку для предоставления клиенту правом пользоваться дополнительной ссудой также требуется подтверждение платежеспособности. Чтобы Сбер одобрил овердрафт, от держателя пластика потребуется дополнительное подтверждение источника дохода. Это может быть наличие активных дебетовых карточек или р/счета.

Особенности овердрафта для кредитных карт

Особенности овердрафта для кредитных карт

Дебетовые сберкарты

Не так давно клиенты Сбера были обеспокоены сообщением, что Сбербанк перевел все дебетовые карты в овердрафтные. На поверку это оказалось очередной уткой. Как объяснило руководство банка, сделать это (то есть, подключить услугу дополнительного субсидирования) возможно исключительно самому держателю сберкарты. А тот факт, что в мобильном онлайн-приложении все дебетовые карточки имеют статус «овердрафтных», является просто технической необходимостью, нужной для корректной работы с финансовыми транзакциями и самого банкинга.

Овердрафт для физических лиц

Что значит овердрафтная карта? Это карта, на которую установлен определенный лимит – овердрафт для физических лиц.

Он представляет собой особый вид кредитования, который не является целевым займом. Потому риск его невозврата достаточно высок. Именно поэтому процент за его пользование выше, чем у стандартных целевых кредитов или займов с обеспечением.

Тем не менее, овердрафтное кредитование, помимо свободы распоряжения, имеет значительное преимущество – использование кредитных средств не является обязательным. Клиент может на свое усмотрение распоряжаться овердрафтом спустя определенное время, потратить часть лимита или не пользоваться вообще.

Процент начисляется на фактически использованную сумму, исходя из количества дней кредитования. Таким образом, овердрафтный кредит может оказаться дешевле рассрочки, ведь ее выдают в сумме, которая может заемщику и не понадобиться, а платить проценты за нее необходимо.

Лимит овердрафта для физических лиц – это кредит, который всегда под рукой. К примеру, у вас на карте 2000 рублей, вы зашли в магазин, увидели вещь, которую захотели купить, но не хватает средств. В таком случае, если на карте установлен овердрафт – можно смело его использовать и не отказывать себе в покупке. А карту пополнить через несколько дней, заплатив сущие копейки.

Еще овердрафт на карту физического лица часто позиционируют, как кредит до зарплаты. Действительно, бывают случаи, когда деньги все потрачены, а до выплаты зарплаты еще неделя.

Не нужно одалживать у соседей или родственников, а тем более занимать в микрофинансовых организациях под огромные проценты. Можно просто воспользоваться услугой овердрафт, потратив средства на карте свыше доступного остатка. За неделю процент переплаты будет небольшой.

Если вы решили воспользоваться овердрафтом первый раз, перед этим стоит уточнить условия пользования и тарифы в банке, чтобы избежать недоразумений. Овердрафт физическим лицам является более рисковым. В отличие от юридических лиц, его не устанавливают всем клиентам, тем более новым. Чаще его предоставляют:

- вкладчикам;

- клиентам, получающим заработную плату на карту банка;

- клиентам, получающим пенсию и другие целевые выплаты на карту банка.

Довольно часто овердрафтное кредитование для физических лиц банки используют не в качестве инструмента кредитования, а как сервис, позволяющий более удобно использовать услуги банка. Именно поэтому распространена практика выдачи карт с лимитом овердрафта вкладчикам.

В случае возникновения у них потребностей в денежных средствах, им не нужно расторгать депозитный договор, а достаточно будет воспользоваться кредитным лимитом на карте. Таким образом, уплаченные проценты по овердрафту будут намного ниже потерь от досрочного расторжения вклада.

Некоторые банки используют недобросовестную политику навязывания услуги овердрафтного кредитования.

В таких случаях при выдаче дебетовой карты, на нее устанавливается лимит, но клиента об этом не предупреждают или оговаривают вскользь, это приводит к тому, что держатель карты видит баланс в банкомате, состоящий из собственных средств и овердрафта, затем с успехом их тратит.

А спустя время сотрудники банка информируют его о наличии задолженности, часто уже просроченной. Это портит репутацию финансового учреждения и вызывает массу конфликтных ситуаций. Поэтому иногда физические лица настороженно относятся к такому виду кредитования, до конца не зная его особенности.

Преимущества и недостатки дебетовой карты с овердрафтом

Дебетовая карта с овердрафтом — отличная альтернатива одновременному использованию дебетовой и кредитной карт. Рассмотрим ключевые отличия этих вариантов:

- Минимальный процент отказов. Оборот по дебетовой карте подтверждает доходы, поэтому жесткой проверки платежеспособности клиента не проводят. Выдача кредитной карты лицам, не являющимся зарплатными или пенсионными клиентами Сбербанка, наоборот, сопряжена с тщательной проверкой их доходов.

- Простота оформления. Пакет документов для открытия расчетного, кредитного или депозитного счета отличается не принципиально. Поэтому оформление каждого последующего продукта проще, чем предыдущего. Многие документы заново предоставлять не приходится.

- Нет нужды ожидать выпуска новой пластиковой карточки. Пакет услуг подключается к существующей.

- Граничный лимит овердрафта по дебетовой карте для одного и того же клиента всегда меньше, чем лимит по кредитной карте. Это обусловлено разным предназначением этих банковских продуктов.

- Процентная ставка за пользование заемными средствами по дебетовой карте ниже, чем по кредитной, на 5-7%. Однако месячный льготный период есть только по кредитной карте. Поэтому сэкономить на овердрафте по дебетовой карте вряд ли удастся.

- Многие отмечают, что с одной картой управляться проще, чем с двумя. Не нужно путаться между зарплатной или пенсионной и кредитной пластиковыми карточками. При расчетах нет нужды вспоминать, сколько денег на какой осталось.

- Овердрафт регулярно погашается сам собой при зачислении на дебетовый счет зарплаты, пенсии, стипендии, социальной помощи и переводов. Этот процесс клиенту достаточно контролировать, тогда как в отношении кредитной карты его нужно организовывать.

- При использовании дебетовой карты с овердрафтом стирается грань между собственными и заемными деньгами. Это побуждает клиента тратить больше обычного.

- Многие люди отмечают трудности контроля лимита использованных средств. О том, что клиент «зашел в минус» никакими специальными средствами Сбербанк его не уведомляет. Случается, что об образовании задолженности и начислении процентов клиент узнает уже постфактум, – из ежемесячного отчета.

- Некоторых людей смущает невозможность отказа от овердрафта. В действительности, такая ситуация нормальна. Эта услуга – часть комплексного обслуживания. Избежать возникновения кредитной задолженности можно путем установления нулевого лимита.

Что такое овердрафт в Сбербанке

Многие хотят знать, что такое овердрафт в Сбербанке? Если объяснить простыми словами, то овердрафт – это перерасход. То есть клиенту предоставляется некоторая сумма, которая может быть использована им сверх остатка на дебетовой карте. То есть это своего рода кредит, который доступен клиенту в любой момент, но не требующий специального обращения в банк.

Сегодня различают два вида овердрафта:

- Разрешённый – это когда клиенту предоставляется предодобренные сумма. Обычно она рассчитывается исходя из оборота средств на карте и может составлять от 50 % до 150 % от ежемесячного дохода для физических лиц.

- Технический – возникновение перерасхода, связанное с автоматическим предоставлением средств для проведения транзакции, если изначально их не хватало. Также такая ситуация возможна при переводе денег на карту из других источников, когда на балансе карты средства отображаются, а фактически на счёт ещё не поступили, но пользователь уже тратит средства по назначению.

Разрешённый овердрафт подтверждается отдельно заключённым договором, особенности возникновения технической задолженности прописываются в договоре обслуживания карты. В любом случае пользователь должен погасить задолженность иначе на неё будут насчитаны проценты, а также может добавиться штраф или пеня за просрочку.

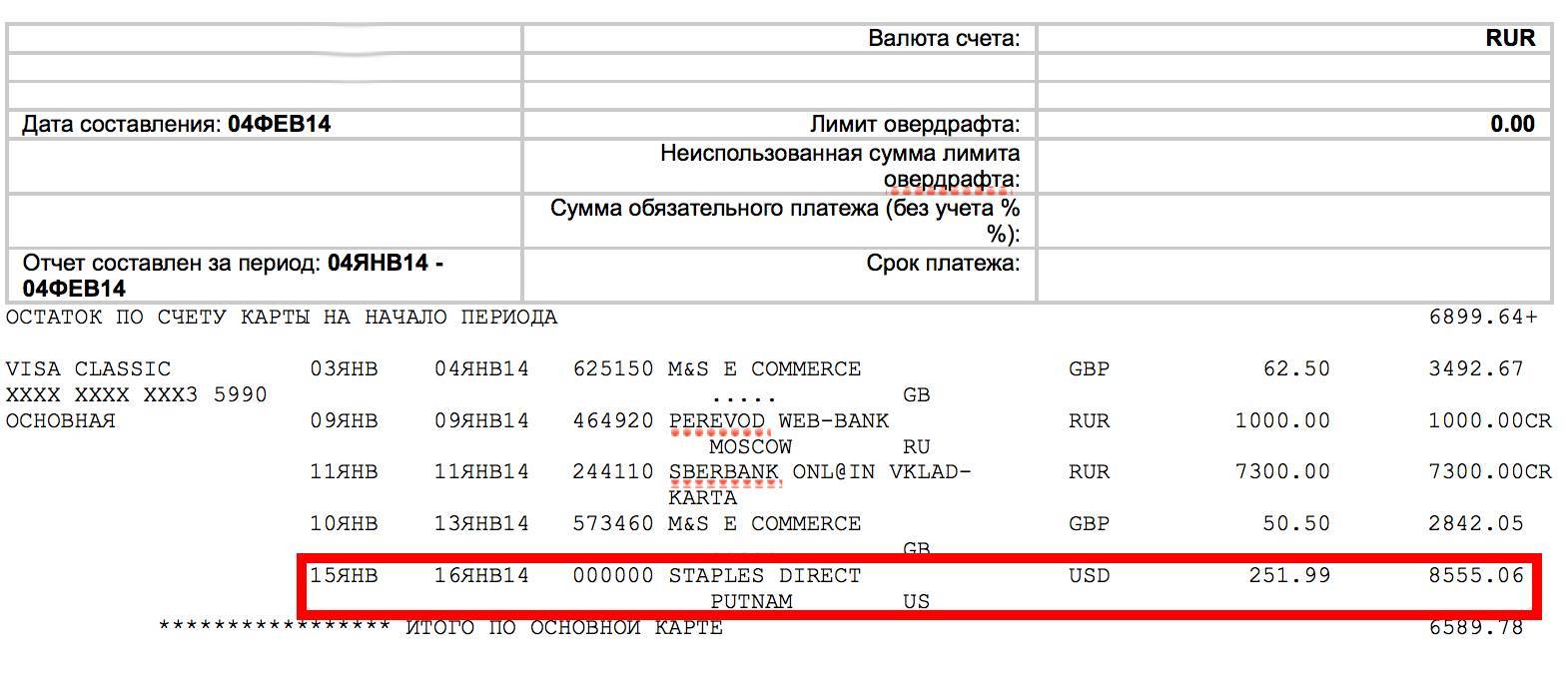

Если у клиента возникает вопрос, что за плату за овердрафт Сбербанк списал с его карты при поступлении платежа, то речь идёт именно о техническом кредитовании. В этом случае спорить с банком не имеет смысла, так как все условия прописаны в договоре, который при оформлении дебетной карты редко кто читает. Необходимо просто оплатить задолженности и не допускать в дальнейшем перерасхода.

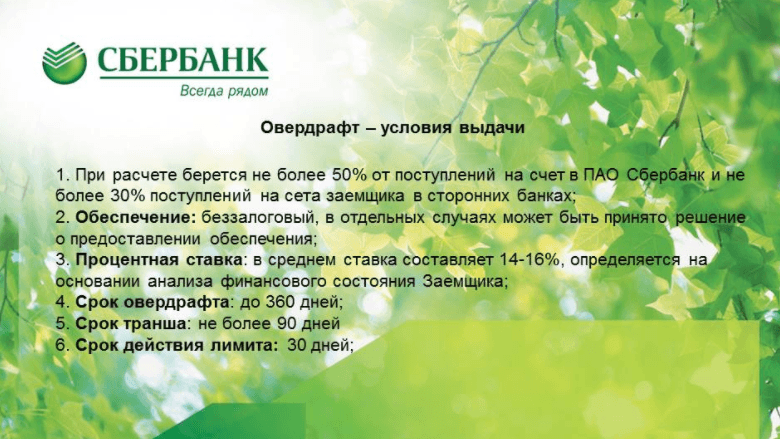

Овердрафт для юридических лиц

Предоставление овердрафта является оптимальным видом кредита для торговых предприятий, которые регулярно получают выручку от реализации. В таком виде деятельности часто встречается дефицит в оборотных средствах, связанный с необходимостью расширением ассортимента, сезонностью и так далее.

Компания хочет закупить продукцию для реализации, но все средства уже вложены в товар. В таком случае часто используют овердрафтное кредитование – краткосрочное, с ежедневным погашением при зачислении выручки.

Для каждого предприятия банк рассчитывает лимит, который зависит от многих факторов, но больше всего от среднемесячной выручки. В пределах этой суммы компания может использовать средства свыше остатка на счету, так сказать, брать деньги в минус.

Обычно не устанавливается ограничение на цели использования овердрафта. С помощью него совершают текущие расчеты, оплачивают налоги, используют средства в качестве представительских расходов и так далее.

Каждый банк рассчитывает сумму лимита по-своему. Расчет овердрафта учитывает следующие факторы:

- выручка от реализации;

- дебиторская задолженность;

- кредиторская задолженность;

- количество контрагентов-покупателей;

- оборот по эквайрингу;

- сезонность бизнеса;

- динамика поступлений на счет за последние 6 месяцев.

Овердрафтный кредит может выступать, как инструмент для привлечения новых клиентов. Надежным, крупным клиентам, которые имеют хорошую деловую репутацию, могут устанавливаться овердрафты авансом.

То есть при открытии счета рассчитывается определенная сумма лимита, которая может изменяться после того, как компания начнет проводить обороты по счету.

Существует еще овердрафт, который устанавливается на счет, не учитывая финансового состояния заемщика. Гарантией его являются поступления на счет, которые будут осуществлены в обязательном порядке. Например – зачисление выручки от продажи валюты, поступление средств после окончания срока депозита и так далее.

Для овердрафтов юридических лиц договор заключается в основном на 6-12 месяцев, а период погашения намного короче – обычно до месяца. Процент за услугу начисляется каждый день, в зависимости от остатка на счету в конце операционного дня. А списание платы за овердрафт происходит один раз в месяц.

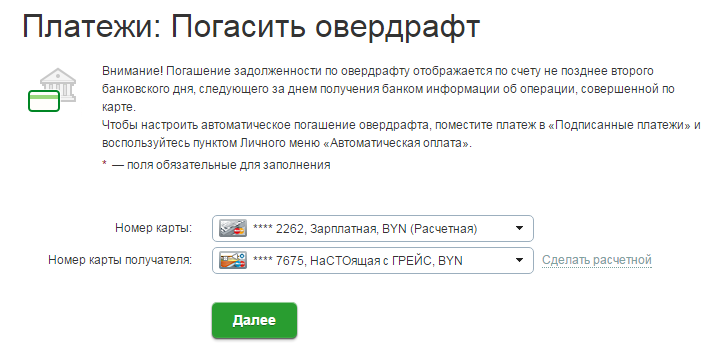

Как отключить овердрафт Сбербанк

Помимо вопроса, что такое овердрафт в Сбербанке, многим интересно как его отключить. Часто такая услуга подключается на зарплатные карты автоматически, и клиент часто не осознаёт, что это такое. Тем не менее договор подписан и заёмные средства доступны.

Часто использование долговой «подушки безопасности» входит в привычку, и клиент может оказаться в неприятной ситуации, кода деньги нужно вернуть, а фактически их не хватает для погашения задолженности. Стоит отметить, что по условиям предоставления заёмных средств в случае перерасхода клиент обязан вернуть деньги в оговоренный период, обычно беспроцентный срок составляет не более 50-60 дней.

По условиям кредитора договор на предоставление овердрафта заключается на 1 год, по истечении этого периода клиент обязан погасить имеющуюся задолженность и при желании и в дальнейшем пользоваться заёмными средствами – перезаключить договор.

Фактически самостоятельно отключить услугу не получится, клиентам, не желающим пользоваться средствами придётся либо не допускать перерасхода до того момента как истечёт действие договора, либо написать заявление в отделении банка и расторгнуть предыдущую сделку.

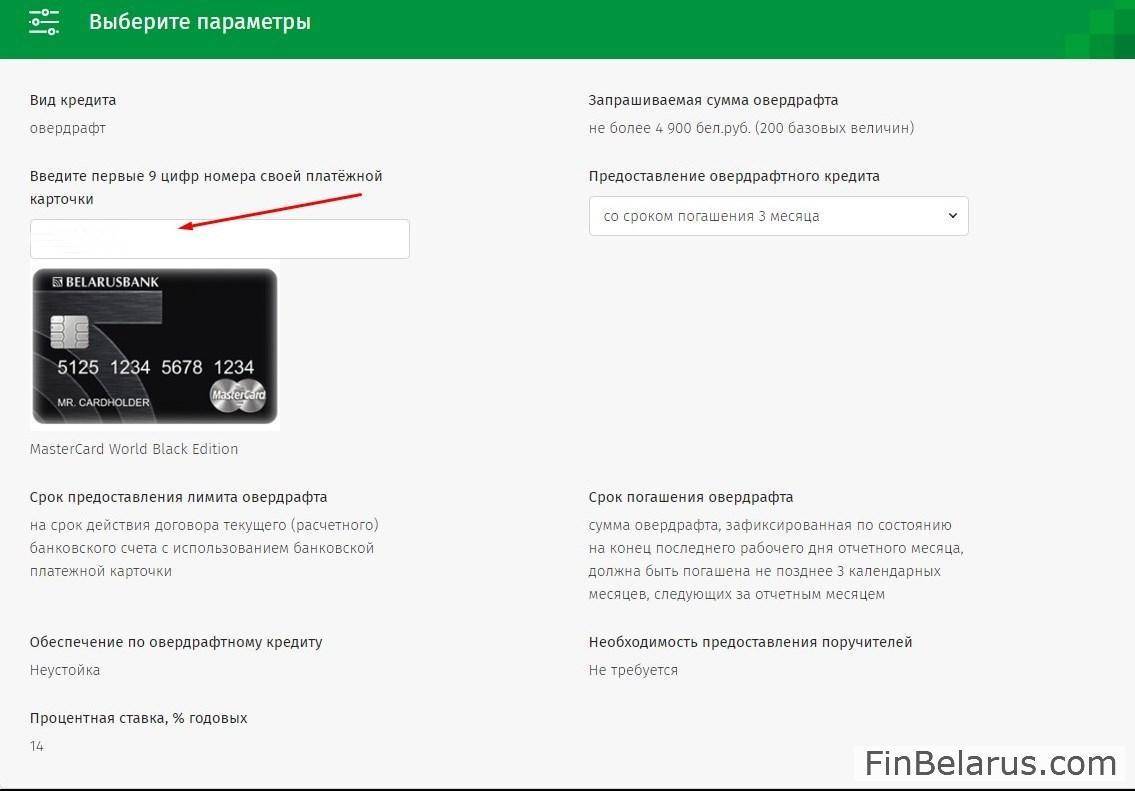

Как подключить овердрафт в Сбербанке?

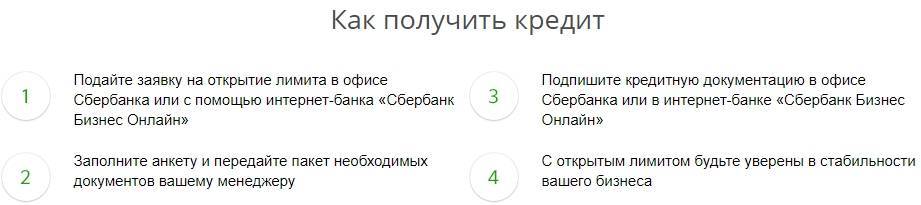

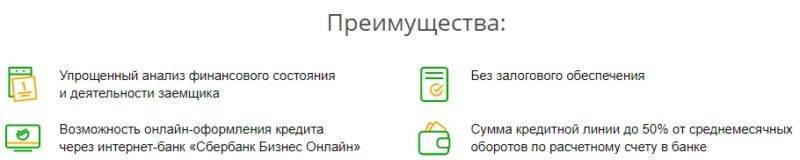

Для подключения овердрафта в Сбербанке юридическому лицу необходимо иметь открытый расчетный счет, помимо этого требуется предоставить определенный пакет документов:

- заявление на подключение;

- данные о руководителях и учредителях;

- анкета заемщика;

- анкета поручителя;

- правоустанавливающие документы;

- финансовая отчетность.

Банком анализируется информация из предоставленной документации и обороты по счетам. На основании этого принимается решение о возможности предоставления овердрафта и размере максимального лимита, который можно установить.

Что касается физических лиц, то оформление происходит намного проще. В анкете на выпуск карты клиент указывает, желает ли он получить овердрафт себе на карту и какую сумму.

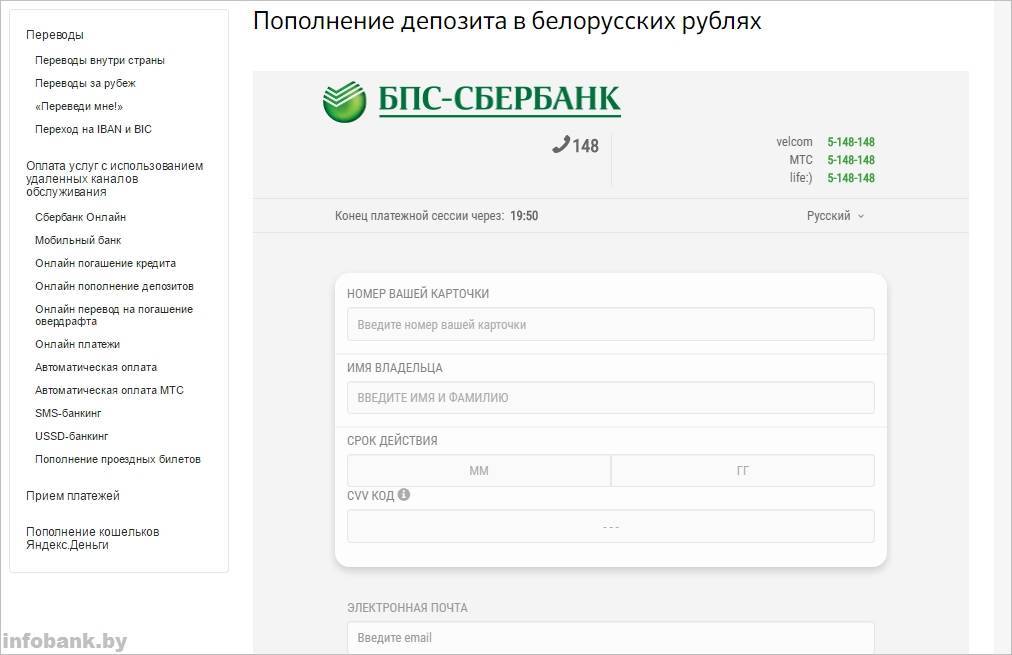

Для клиентов, которые ценят свое время и используют передовые технологии, Сбербанк предоставляет возможность управления подключением услуги овердрафт, используя сервис Сбербанк онлайн. С помощью него можно через интернет подключать услугу, контролировать размер лимита, начисление процентов, погашения и в случае необходимости отключить.

Особенности овердрафта

В наши дни рынок кредитов довольно развит. Банки не ограничиваются предоставлением одного-двух видов займов, прекрасно понимая потребности разных клиентов, они разрабатывают программы, призванные удовлетворить запросы большинства из них, тем самым переманивая заемщиков у конкурентов.

Если у юридических лиц кредитование курируют специалисты, которые прекрасно разбираются в тонкостях процесса, то физические лица часто путают условия некоторых кредитов. Например, бытует мнение, что займ на кредитной карте – это овердрафт, а это категорически неверно. На кредитную карту банки предоставляют возобновляемую линию с определенными условиями погашения.

Основной отличительной особенностью овердрафта является короткий срок пользования и обязательное полное погашение, в то время как по кредитным картам и другим займам существует возможность погашения частями.

Кроме того, овердрафт не имеет льготного периода, процент за пользование по нему начинается с момента траты средств.

Овердрафт – удобная форма кредитования. Несмотря на незнакомое название, многие клиенты, в том числе и физические лица, оценили его прелесть. Это краткосрочный займ, который предоставляется в виде возобновляемой кредитной линии.

Лизинг: что это такое? Лизинг авто для физических лиц. – здесь больше полезной информации.

Часто он оформляется «на всякий случай», так как процент по нему начисляется только за фактически использованные средства. Клиент расходует овердрафт на свое усмотрение в пределах лимита, рассчитанного банком.

Для юридических лиц овердрафт является хорошим источником финансирования деятельности, в случае оборачиваемости товара менее месяца. Часто его используют для расширения ассортимента или увеличения объема продукции.

В большинстве случаев такой кредит предоставляется без обеспечения под поручительство учредителей или третей стороны. В редких случаях, когда речь идет об особо крупной сумме, банк может требовать предоставить залог.

Вас заинтересует эта статья – Факторинг: что это простыми словами?

Часто задают вопрос, что такое овердрафт на зарплатную карту? Для физических лиц это удобный кредит до зарплаты, который не нужно оформлять и он всегда под рукой

Им просто воспользоваться, но важно точно разделять собственные и заемные ресурсы, так как при поступлении средств на счет или карту, автоматически происходит погашение овердрафта

Для контроля за этим рекомендуется использовать системы удаленного доступа, такие как Сбербанк онлайн или Мобильный банк. Также для расчета сумм, которые необходимо будет заплатить при использовании средств за счет овердрафта, можно применять кредитный калькулятор. Он находится на сайте, это поможет более качественно планировать свои расходы.

– оцените статью, 2.81 / 5 (кол-во голосов – 16)

You need to enable JavaScript to vote

Инструкция по подключению услуги

Чтобы подключить овердрафт к карте Сбербанка сегодня фактически имеется только одна возможность – обратиться непосредственно в отделение. Процесс согласования при этом достаточно сложен. В частности, сотруднику необходимо получить подтверждение о платежеспособности, как и в случае открытия кредитной карточки.

Льготный период для услуги не предусмотрен

Такими документами и подтверждениями могут выступать:

- Справка с работы о доходе с указанием оклада.

- Открытый в банке счет.

- Наличие депозита в этом же банковском учреждении.

- Получение заработной платы на карточку банка.

Наиболее интересен для менеджера последний вариант, так как подключить выгодную функцию к зарплатной карте предлагают практически всем. Обусловлено это наличием гарантии ежемесячных пополнений счета сотрудников. Процедура оформления при этом предполагает такие этапы:

- Анализ доходов заявителя.

- Определение оптимального размера заемных средств.

- Согласование величины процентной ставки.

- Определение сроков погашения.

- Информирование о штрафах и комиссиях.

После чего происходит подписание договора. Менеджер указывает срок, в который функция начинает работать.

Подключение проводится в любом банковском отделении

Возможности, как подключить овердрафт в Сбербанк онлайн сегодня не существует. Клиент может послать запрос на выполнение активации сервиса, но ему в любом случае потребуется посещать отделение для уточнения условий и подписания договора. Аналогично можно обратиться через Контактный Центр, который скорее выполняет информационную функцию. Сотрудник Центра пояснит условия подключения и особенности услуги.

Списание платы за овердрафт— полезный материал, который позволит вам избежать проблем и лишних трат при подключении услуги.

Согласно отзывам, не всех устраивает такое использование заемных средств. Трудности с их контролем и зачастую списание комиссий, размер которых не понятен пользователю, сегодня не редкость. Стоит знать, что отключить овердрафт не так просто. Иногда сотрудники отказываются принимать подобное заявление, утверждая, что деактивация невозможна. Чтобы не сталкиваться с рядом проблем, лучше хорошо обдумать насколько необходимо подключение самой услуги. Не секрет, что при необходимости иногда использовать заемные средства, проще оформить кредитку, которая будет подходить по условиям.

Понятие

Овердрафт, по сути, это микрозаём особого рода. Для его предоставления нужно соблюсти несколько условий:

- Между клиентом и банком должно существовать соглашение о предоставлении услуги. Оговариваются порядок, лимиты займа, условия, проценты и возврат денег.

- Регулярные пополнения лицом, физическим или юридическим, своего счета.

- Человек или организация не может или не хочет по каким-то причинам терпеть ограничения своих расходов.

- Необходимость сделать выплаты, которые откладывать нельзя.

То есть овердрафт предоставляется тогда, когда потребности клиента превышают его денежные возможности. В этом случае он берет деньги у банка, производит свои выплаты. Если есть соглашение об этой услуге заём выдается автоматически в установленных пределах.

После поступления средств на счет задолженность гасится. С расчетного счета организаций они списываются банком, физическое лицо выплачивает заём.

Такая услуга предоставляется практически всеми банками. Поэтому в дальнейшем мы будем рассматривать ее на примере Сбербанка.

Этим учреждением для удобства пользователей выпущена специальная овердрафтная карта.

Она представляет собой некий инструмент, который позволяет человеку иметь на своем картсчете одновременно свои средства и некую зарезервированную сумму (микрокредит).

Это уже не дебетовая, но еще не кредитная карта, поскольку воспользоваться предоставленным лимитом можно только при отсутствии своих денег. Она нечто среднее между тем и другим видом платежных карт, можно сказать, промежуточное звено.

В этом и состоит главное отличие: в совмещении дебетовых признаков и кредитных возможностей, при соблюдении выставленных банком условий и в пределах установленного размера.

Срок погашения – 1 месяц. Для физических лиц, которые чаще всего получают овердрафт на зарплатную карту Сбербанка, предусматривается оплата его в день получения оной.

Преимущества и недостатки овердрафта

С одной стороны, описываемая услуга позволяет использовать деньги, которых сейчас нет на счете. При этом, процентная ставка минимальна, она не будет даже ощущаться (при условии своевременного возврата займа). С другой стороны, просрочка может сильно осложнить ситуацию. Таким образом нельзя наверняка сказать, полезна эта услуга для держателя карты или нет.

Сбербанку подобный продукт способен принести колоссальные доходы. Поэтому нет ничего удивительного в том, что сотрудники банка стремятся навязать ее своим клиентам

В связи с этим, при получении банковской карточки, следует внимательно ознакомляться с договором и акцентировать внимание на том, что овердрафт не нужен

Относительно недавно огромное количество клиентов Сбербанка стали «счастливыми обладателями» этого продукта против своей воли. Специалисты контактного центра утверждают, что в работе системы произошел сбой, и овердрафт был подключен многим держателям карт абсолютно случайно. Разобраться в правдивости подобных заявлений очень просто. Овердрафт стал доступен клиентам банка, которым регулярно поступают деньги на счет. При этом, владельцы карт, пользующиеся ими время от времени, не увидели никаких изменений.

Клиентам Сбербанка, которым овердрафт не нужен, теперь придется идти в отделение банка и писать заявление на прекращение действия услуги. Далеко не все держатели карт обрадовались возможности попользоваться предоставляемыми в долг средствами.

Подключая овердрафт, нужно тщательно анализировать свою платежеспособность и «не терять голову» от возможности потратить большую, чем на счету карты, сумму денег. В любом случае их придется вернуть с процентами. Банк всегда получает свое.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора – Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии – 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт – 26.06.2019

- Эвотор: вход в личный кабинет – 26.06.2019

Овердрафт Сбербанк для физических лиц

Что значит овердрафт разобрались, теперь рассмотрим условия, на которых Сбербанк предоставляет эту услугу своим клиентам

Возможность, предоставляемая финансовым учреждением полезна и выгодна, но важно увлекаться и пользоваться ей с умом

Сбербанк даёт возможность своим клиентам уйти в «минус» на сумму не более 30 тысяч рублей. При оформлении овердрафта каждый отдельный клиент рассматривается индивидуально и банк устанавливает собственный лимит исходя из платёжеспособности заёмщика. Для оформления нужен пакет документов, аналогичный кредитному. То есть пользователь должен предоставить паспорт, копию трудовой и справку о доходах по форме 2НДФЛ или банковской.

Выплата долга производится в полном объёме в оговорённый период. Овердрафт представляет собой краткосрочный кредит, срок которого редко превышает два месяца. В случае если у клиента возникли затруднения, а непогашенный долг остался, можно обратиться в отделение банка и заключить договор о погашении задолженности частями.

Процент за пользование заёмными средствами начисляется ежедневно на фактически использованную сумму. Стоимость каждого транша зависит от того насколько скоро заёмщик погасит долг.

Разумный подход и своевременные выплаты могут сделать из такого непривычного и непонятного овердрафта отличный финансовый инструмент. Банк даёт возможность одалживать небольшую сумму да зарплаты и тут же возвращать её при первом поступлении средств на счёт. Но если дисциплина и финансовая грамотность для вас чужды, то лучше установить отметку доступного лимита на нулевой позиции.