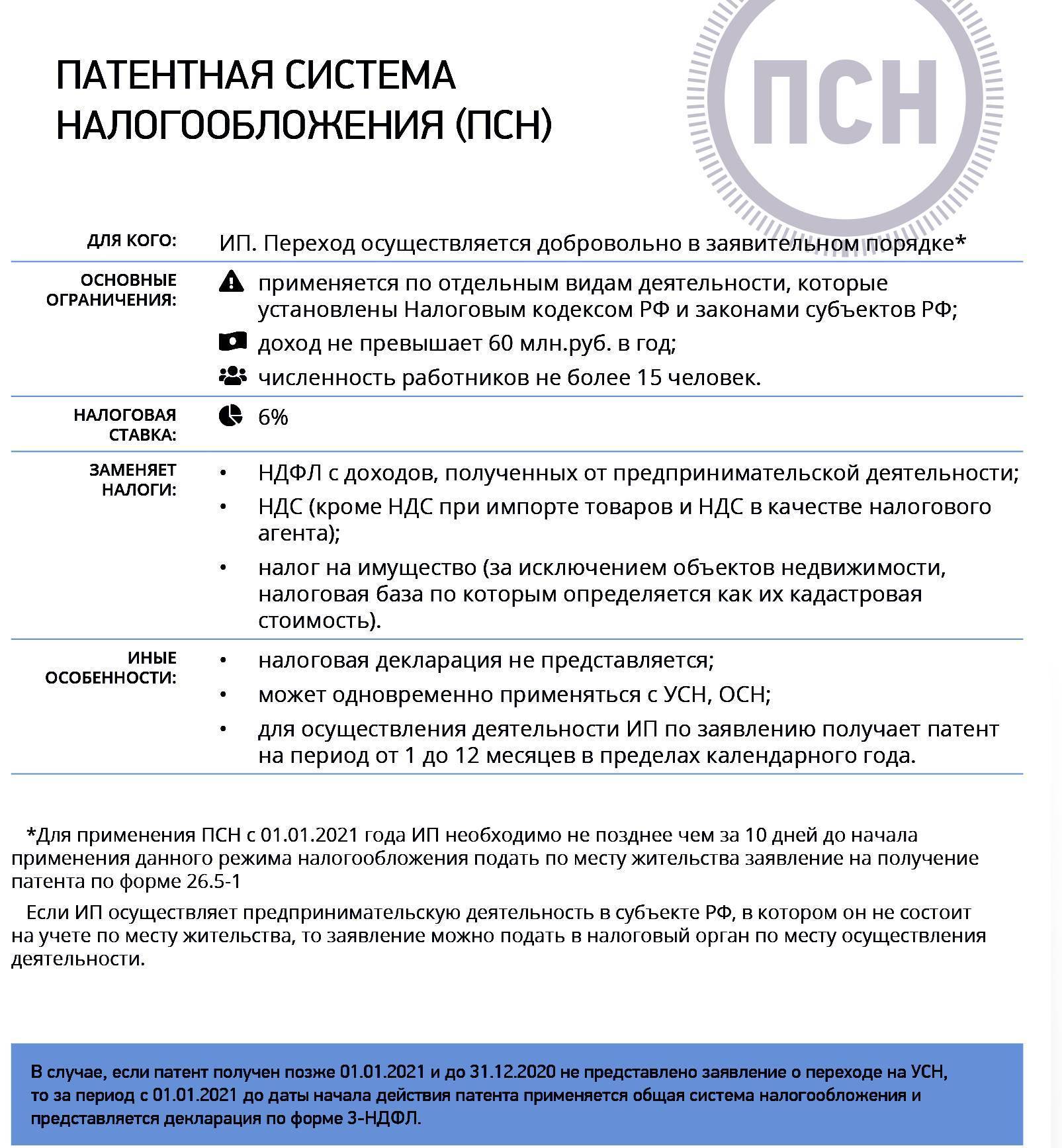

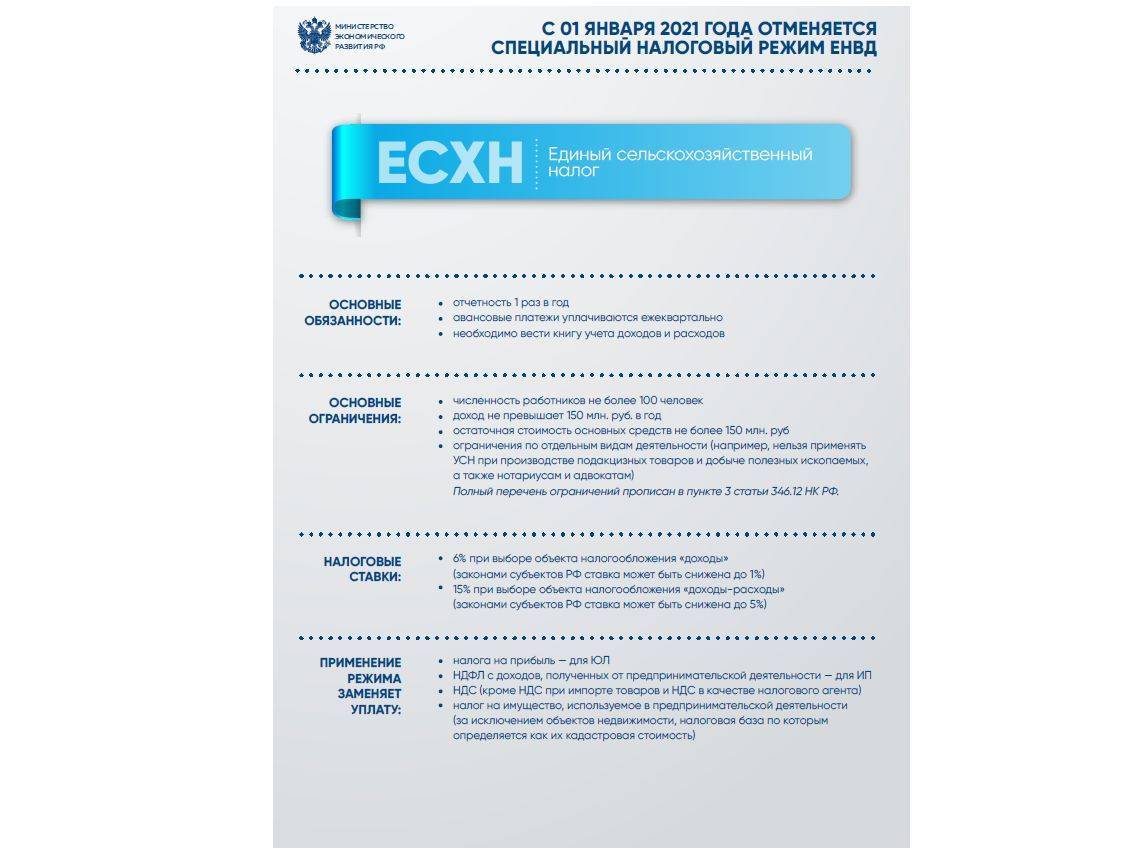

Расчет стоимости патента: формула и пример

Расчет стоимости патента для индивидуального предпринимателя в 2022 году осуществляется по правилам, установленным п.1 ст. 346.51 Налогового кодекса РФ. Формула, используемая для расчета:

H = NB x NS, где

- H — сумма налога, уплаченного предпринимателем по патентной системе налогообложения;

- NB — налоговая база (потенциальный доход, который может получить налогоплательщик);

- НС — ставка налога (как правило, ее размер составляет 6%; для некоторых видов деятельности в регионах может быть установлена нулевая ставка, предусматривающая так называемые «налоговые льготы» для вновь зарегистрированных предпринимателей»).

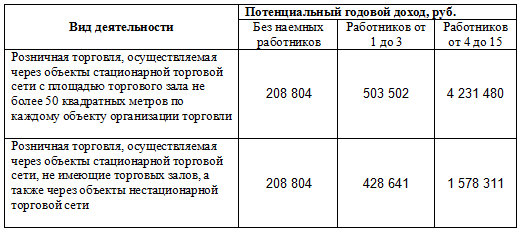

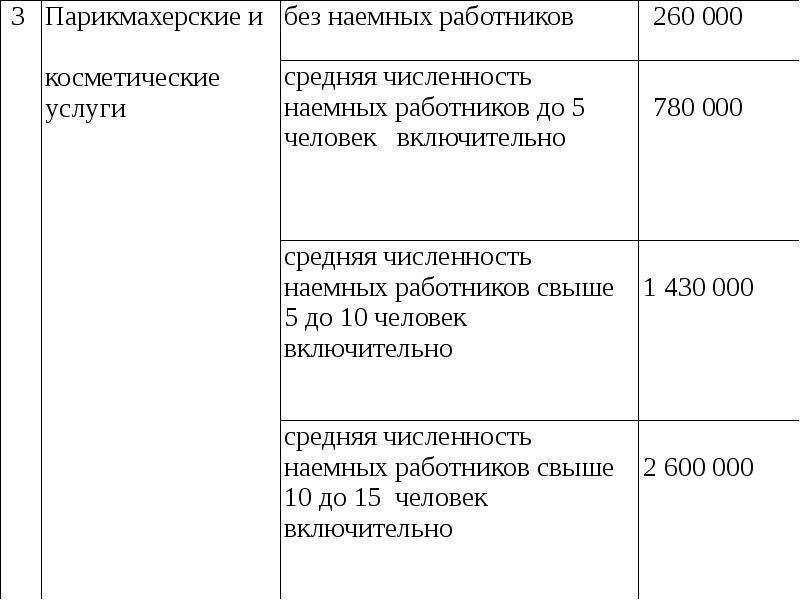

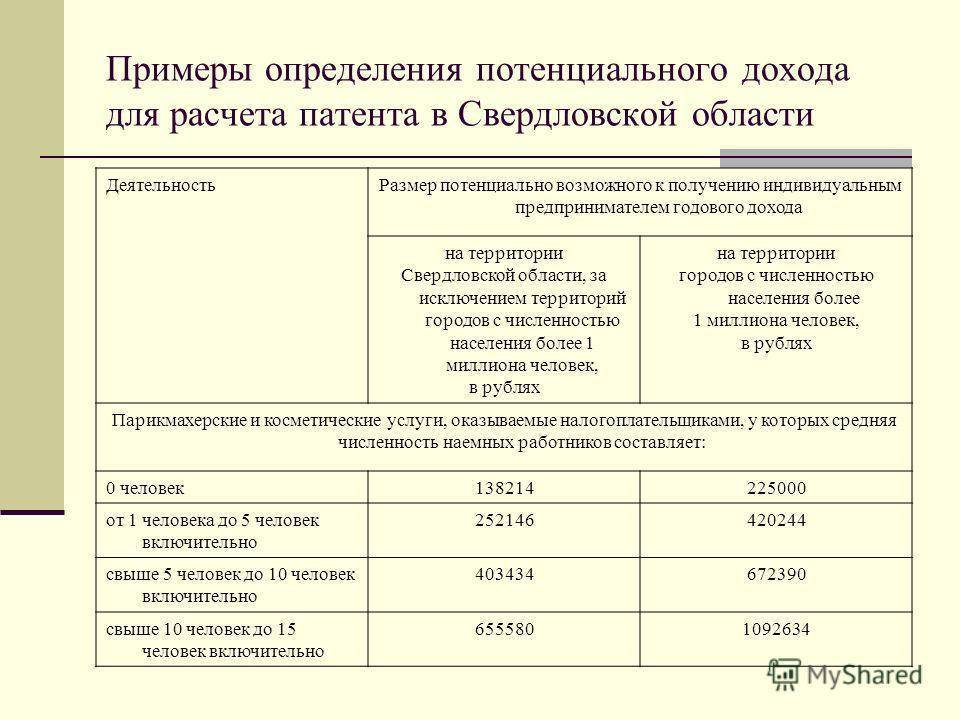

Региональные власти могут определять размер потенциального дохода на основании различных критериев, все из которых перечислены в параграфах. 3 п. 8 ст. 346.43 Налогового кодекса РФ (например, на единицу ТС, на 1 структуру розничной сети и так далее).

Кто может работать без онлайн-кассы

В последние несколько лет весь российский бизнес перевели на онлайн-кассы, которые автоматически передают данные о торговых операциях в налоговые органы. Но некоторым предпринимателям предоставили льготы и отсрочки. Когда правительство только начало вводить новые правила, больше всего послаблений было предусмотрено именно для ИП, использующих патентный налоговый спецрежим.

С 01.07.2018 года начать пользоваться онлайн-кассами должны были те предприниматели на ПСН, которые вели торговлю и занимались общепитом, при этом использовали труд наемных сотрудников. Для остальных предпринимателей-патентщиков использование онлайн-касс отложили до 01.07.2019 года. Но незадолго до указанной даты бизнесу дали новые льготы. Государство предоставило еще одну отсрочку – до 01.07.2021 года. Она предназначалась для тех, кто работал самостоятельно, без персонала, а также реализовывал изделия своего производства.

Законом предусмотрено, что даже после 01.07.2021 года ряд ИП на ПСН смогут работать без применения кассовых аппаратов. Сюда относят: парикмахеров, косметологов, ремонт бытовой техники, ремонт автомобилей, перевозку пассажиров и грузов, ветеринаров, прокат имущества, рыболовов, охотников и др. Предприниматель имеет право не использовать кассовую технику, если занимается пошивом меховых или кожаных изделий, остекляет балконы, сдает в аренду жилплощадь.

Неважно, имеется кассовый аппарат или нет, по желанию покупателя надо предоставить документ, который будет подтверждать факт продажи. Предприниматель может выдать товарный чек с датой и номером, своими данными, наименованием товара со стоимостью и подписью

Если ИП оказывает услуги, то выписывает не чек, а бланк строгой отчетности, где указаны: номер, серия, дата составления, данные предпринимателя, вид и стоимость услуг, размер оплаты, подпись. Правильным выбором для таких ситуаций является использование смарт-терминала или принтер чеков, которые легко и молниеносно справляются с такими задачами.

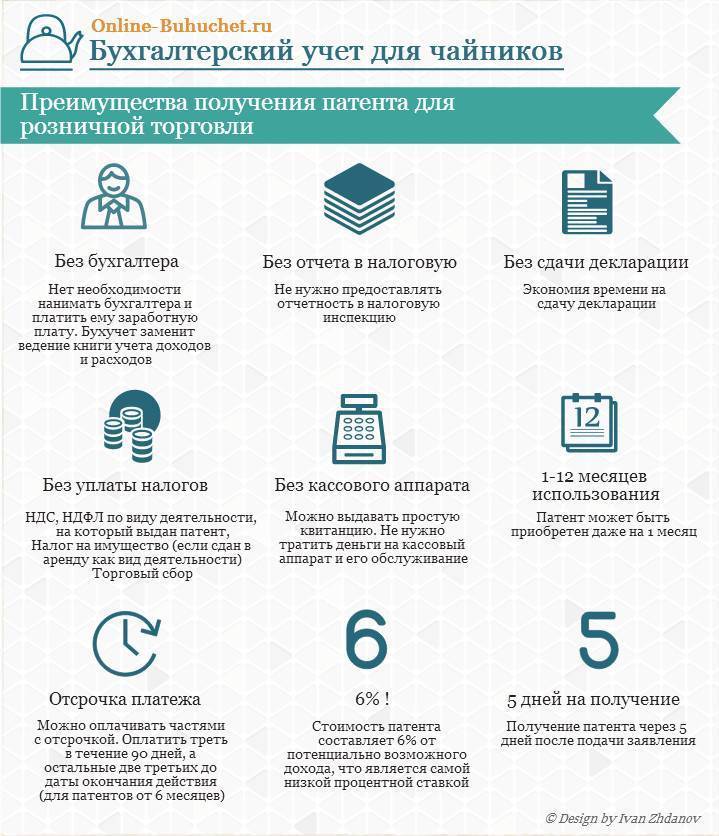

Патент для ИП на 2022 год – хороший выбор для тех, кто планирует открытие бизнеса. ПСН дает возможность не думать о налогах, сосредоточившись на работе. Патентная система налогообложения подходит для многих видов деятельности, помогает избежать лишних растрат и не требует подачи декларации. В 2022 году ставка останется на прежнем уровне – 6%. Ознакомившись с условиями ПСН, можно грамотно встать на учет и избежать проблем при уплате налогов.

- МРОТ в 2022 году с 1 января в России

- Налог на имущество физических лиц в 2022 году

- Индекс-дефлятор на 2022 год от Минэкономразвития

- Транспортный налог в 2022 году

- Налог с продажи квартиры в 2022 (менее 3 лет)

Срок действия и стоимость патента

Патент на сдачу жилья в аренду для физических лиц можно прибрести на срок от 1 до 12 месяцев, при условии, что период приходится на 1 календарный год. По закону стоимость патента не является фиксированной и рассчитывается в виде процента от возможного дохода.

При расчёте стоимости патента, который выдаётся менее, чем на 1 год, общая годовая сумма делится на 12, затем полученное значение умножается на количество месяцев, включенных в патентное разрешение. К примеру, если цена документа на 1 год составляет 36 000 рублей, а срок действия — 9 месяцев, то стоимость патента на 9 месяцев составит 27 000 руб.

Патент теряет юридическую силу досрочно, если:

- просрочена оплата стоимости патента;

- превышен лимит доходов;

- прекращена предпринимательская деятельность;

- арендодатель перешёл на другую систему налогообложения (с оплатой НДФЛ).

Окончательная стоимость патента зависит от места расположения квартиры и её площади.

Так, для Москвы в 2021 году действуют следующие расценки на сдачу жилплощади:

- До 50 м² — от 14 000 до 29 000 руб.

- 50 м² — 75 м² – от 26 000 до 55 000 руб.

- 75 м² — 100 м² – от 43 000 до 92 000 руб.

- 100 м² — 200 м² – от 64 000 до 136 000 руб.

- 200 м² — 300 м² — от 130 000 до 270 000 руб.

- 300 м² — 600 м² – от 220 000 до 455 000 руб.

- Свыше 600 м² — от 425 000 до 600 000 руб.

Для Санкт – Петербурга характерны следующие цены на патент:

- До 70 м² – 26 000 руб.

- 70 м² – 150 м² – 56 000 руб.

- Свыше 150 м² – 87 000 руб.

Также стоит учитывать, что цена зависит от срока действия патента: чем меньше период действия документа, тем ниже будет его стоимость.

Платить за патент можно 2 способами. Если разрешительный документ приобретён на 6 месяцев, необходимо внести сразу всю сумму.

Платить за патент можно 2 способами. Если разрешительный документ приобретён на 6 месяцев, необходимо внести сразу всю сумму.

Если же период действия патента составляет более полугода, то оплату можно произвести в 2 этапа:

- Первую часть следует оплатить в течение 90 календарных дней с момента приобретения патента.

- Вторую — до окончания срока действия патента.

Многие собственники жилья интересуются, можно ли сдавать квартиру посуточно через патент. Отвечаем: ни в одном российском законодательном акте не установлены минимальные сроки на предоставление жилплощади внаём или в аренду.

Есть только требование обязательной государственной регистрации договора аренды при сроке найма квартиры свыше 1 года.

Таким образом, сдача квартиры посуточно через патент не запрещена требованиями гражданского или жилищного законодательства. Собственник вправе совершать такие сделки при выполнении остальных условий оформления патента.

Сколько будет действовать патент, как его продлевать

Патент выдается на период от 1 до 12 месяцев. Но оформить разрешение можно только в течение одного календарного года, действие патента на следующий год распространятся не будет. Также не дают разрешения на дробный срок, например, месяц и две недели. Надо или месяц, или уже два. Патенты на непродолжительный срок берут на сезонный бизнес или с целью опробовать новую нишу, когда неясно, пойдет бизнес или не пойдет.

Утрата права на ПСН возможна, если:

- в компании стало трудиться более 15 человек;

- доходы перевалили за 60 млн руб.;

- смена вида деятельности и новая сфера не допускается ПСН;

- предприятие стало банкротом.

Предприниматель должен самостоятельно подать заявление о прекращении действия ПСН в налоговую для перехода на другой налоговый режим

Важно успеть в десятидневный срок. Снимают с учета в течение пяти рабочих дней

Повторно оформить патент на эту же сферу деятельности можно только с будущего года.

Процедура продления патента несложная. Чтобы продлить патент, ИП незадолго до прекращения срока действия разрешения подает в налоговую заявление. Заявки на будущий год подают до 20 декабря. Тем, кто хочет работать на ПСН в 2022 году, заявления необходимо успеть подать в этом году.

Как рассчитывается налог

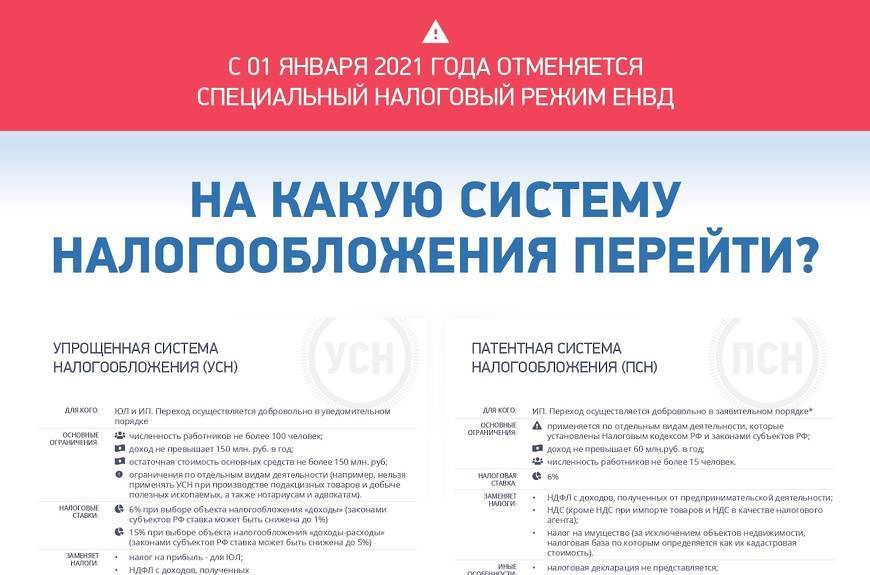

У патентной системы есть общие черты с ЕНВД: сумма налога на ПСН не коррелирует с фактическим доходом. Стоимость рассчитывают по формуле, учитывая потенциальный доход и налоговую ставку (4% или больше в зависимости от субъекта РФ). Потенциальный доход определяется законодательством субъектов. Чем выше его сумма, тем дороже патент. Реальный доход при этом может отличаться от потенциального в любую сторону.

Если у вас остались вопросы или нужна помощь с кадровым, налоговым и бухгалтерским учетом, оставьте заявку на сайте или позвоните по телефону (831) 2-333-666. Мы подробно проконсультируем и поможем с подключением бухгалтерского ПО.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как ИП получить патент

Получить патент достаточно просто, главное удостовериться в том, что та сфера бизнеса, которой планирует заниматься ИП, подпадает под действие патентной налоговой системы.

Посмотреть 64 вида деятельности для патента

Переход осуществляется на строго добровольной основе в территориальном отделении налоговой службы, в которой ИП поставлен на учет по месту проживания. В том случае, если деятельность планируется вести в другом округе, нужно обращаться в ту территориальную инспекцию, которая к нему относится.

Для получения патента нужно написать заявление по строго установленному образцу, которое можно подать в налоговую службу либо сразу после регистрации ИП, либо за 10 дней до начала выполнения работ или оказания услуг по патенту. Этого времени налоговой инспекции как раз хватит для того, чтобы выдать патент заявителю.

Налоговая в течение 5 дней либо выдает патент, либо уведомляет об отказе. Если вы передумаете получать патент за эти 5 дней, то вам необходимо написать в налоговую уведомление об отказе в выдаче патента (форма 26.5-2).

ФАЙЛЫБланк заявления на получение патента по форме 26.5-1 в .pdfБланк заявления на получение патента по форме 26.5-1 для ИП, применяющих пониженную налоговую ставку (0%) в .pdfБланк уведомления об отказе в выдаче патента по форме 26.5-2 в .doc

Подать заявление можно тремя способами:

- лично в налоговой инстанции;

- отправив заказное письмо через Почту России с обязательной описью вложения и уведомлением о вручении;

- через сайт ФНС, но лишь в том случае, если у ИП есть электронная цифровая подпись.

Получив патент в течение 5 дней, индивидуальный предприниматель начинает работу. Какие его дальнейшие обязанности как налогоплательщика? Своевременная оплата налога и налоговый учет.

Если патент получали на срок до полугода, налог нужно оплатить полностью, единоразовым платежом, не позднее времени завершения актуальности патента.

«Годичный» патент оплачивается в два этапа:

- треть положенной суммы нужно внести в первые три месяца (не позднее 90 дней от начала работы по патенту);

- оставшиеся две трети внести до истечения срока действия патента.

Декларацию в налоговую подавать не нужно, налоговый учет осуществляется путем ведения Книги учета доходов индивидуального предпринимателя (форма утверждена Приказом Министерства финансов РФ от 22 октября 2012 года № 135н).

Образец заполнения заявления на патент по форме 26.5-1

Подробнее познакомимся с заполнением заявления на применение ПСН.

Титульный лист

Сначала указывается вверху ИНН предпринимателя, запрашивающего право на применение патента.

Далее надо вписать код налогового органа, выступающим получателем данного документа. Он состоит из четырех цифр.

В следующих строках необходимо зафиксировать полностью как в документе удостоверяющем личность Ф.И.О. подателя. Надо помнить, что каждый символ должен записываться в одну клетку, если она остается пустой, то в ней проставляется знак «-».

Ниже нужно также записать номер ОГРНИП, который был присвоен предпринимателю при регистрации его в налоговых органах.

Затем указывается полный адрес прописки предпринимателя, который должен соответствовать паспорту или иному подобному документу. Лучше всего при заполнении этого раздела использовать справочник КЛАДР. Пустые строки следует прочеркнуть.

Далее предприниматель должен обозначить число месяцев, в течение которого будет действовать патент, а также установить начальную дату его применения.

Внимание! Дата начала указывается, только если заявление на патент отправляется в ИНС вместе с регистрационными документами. Потом нужно посчитать количество оформленных листов, и указать их число в заявлении

Рекомендуется данное действие осуществлять в самом конце заполнения

Потом нужно посчитать количество оформленных листов, и указать их число в заявлении. Рекомендуется данное действие осуществлять в самом конце заполнения.

Заявление в ИФНС может отправлять представитель предпринимателя. Поэтому в документе в случае необходимости нужно отразить число листов приложений к заявлению.

Дальше идет подразделения документа на два столбца. Налогоплательщик должен заполнять только левую часть.

Шифром обозначается кто сдает заявление:

- 1 — документ подается предпринимателем самостоятельно;

- 2 — заявление подает представитель ИП на основании доверенности.

В последнем случае необходимо обязательно зафиксировать полные Ф.И.О. человека, выступающего представителем ИП. Если заявление отправляется предпринимателем, эти строки прочеркиваются.

Дальше следует внести информацию о контактном телефоне, и проставить подпись и дату.

В следующей строке надо при необходимости отразить реквизиты документа представителя, если сдает заявление ИП, то эти графы также прочеркиваются.

Лист 2

На втором листе также нужно указать ИНН предпринимателя и проставить порядковый его номер.

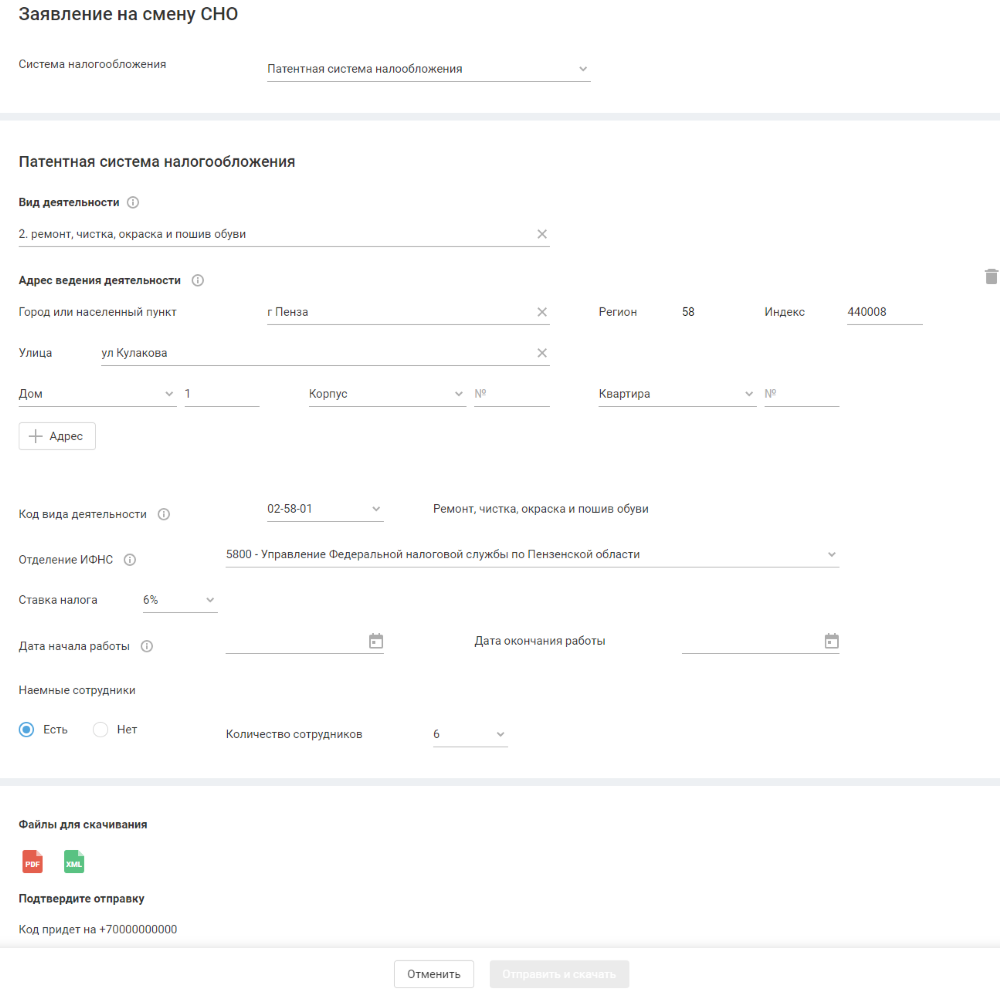

Далее в соответствующем поде отражается вид деятельности, на который оформляется патент и рядом отражается его код согласно ОКВЭД2.

После этого записывается информация о том, будет ли ИП привлекать для осуществляемого вида деятельности сотрудников. При положительном ответе, нужно указать среднесписочная численность сотрудников, иначе проставляется «0».

В следующих графах указывается ставка обязательно платежа. НК РФ устанавливает ее размер — 6%. Субъекты имеют право ее изменять, поэтому если она отличается от стандартной рядом необходимо зафиксировать реквизиты нормативного документа, в которых она определяется.

Внимание! В некоторых регионах может быть применена льготная ставка по налогу в зависимости от вида деятельности. Поэтому следует уточнять ставку в своей налоговой инспекции

Лист 3

Заполнение третьего листа начинается также с указания ИНН предпринимателя и номера страницы по порядку.

Затем отражается код ОКТМО и полный адрес осуществления деятельности, по которой оформляется патент. В незаполненных клетках нужно поставить «-».

Последующие страницы заполняются, если были выбраны ниже перечисленные виды деятельности:

- Транспортные услуги — отражается количество единиц и тип транспортных средств.

- Аренда — вид помещения и площадь.

- Торговая деятельность в розницу — вид и используемая площадь.

- Торговая деятельность по разъездному типу — вид и количество мест.

- Общепит – вид и площадь помещения.

Внимание! Если в заявлении запрашивается патент на иной вид деятельности, то перечисленные листы не заполняются

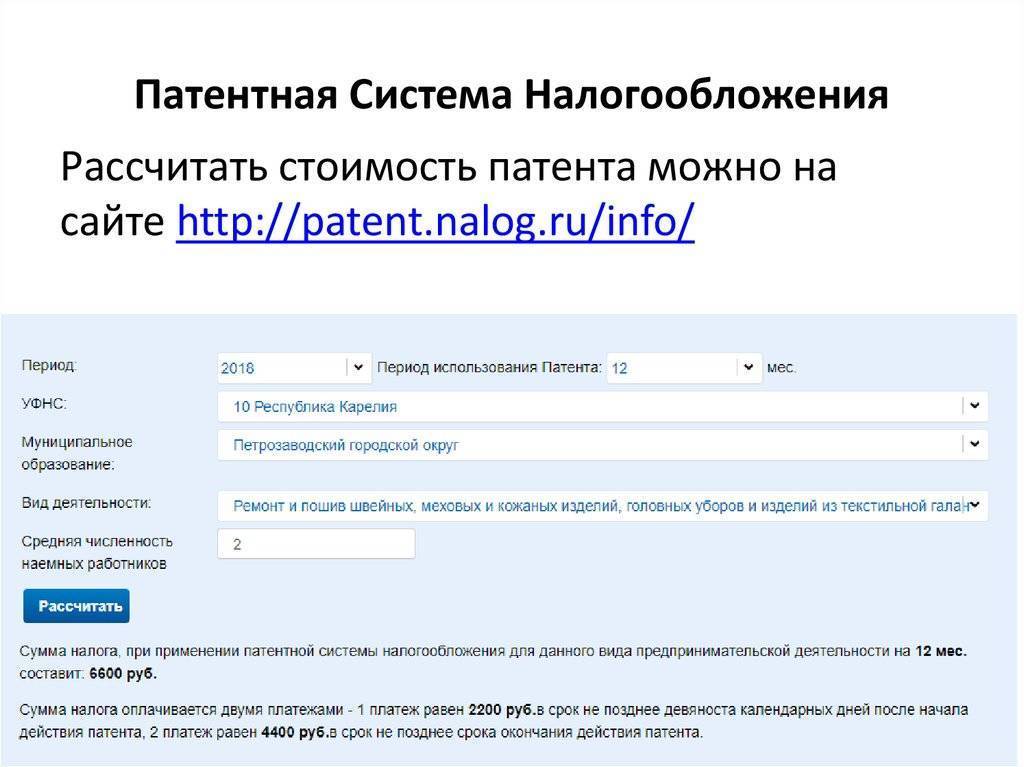

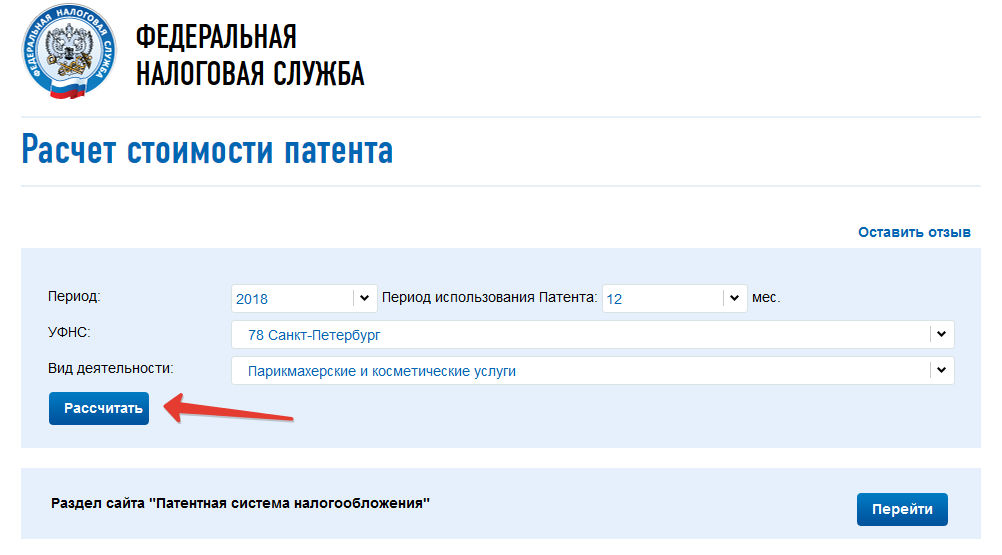

Как использовать калькулятор

Чтобы бесплатный калькулятор налога на патент заработал, следует выбрать УФНС региона, где работает ИП, вид деятельности и срок оформления. Остальное сделает программа сама. Покажем, как работает сервис, на конкретном примере. Допустим, ИП Иванов И.И. ремонтирует и шьет обувь в г. Уфе (республика Башкортостан), у него 4 сотрудника, он приобретает патент на год.

Шаг 1. Сроки

Выбираем период, в течение которого применяется патентная система налогообложения

Обратите внимание, что онлайн-калькулятор расчета патента для ИП в 2021 году позволяет определить срок только в пределах календарного года (до 31 декабря включительно)

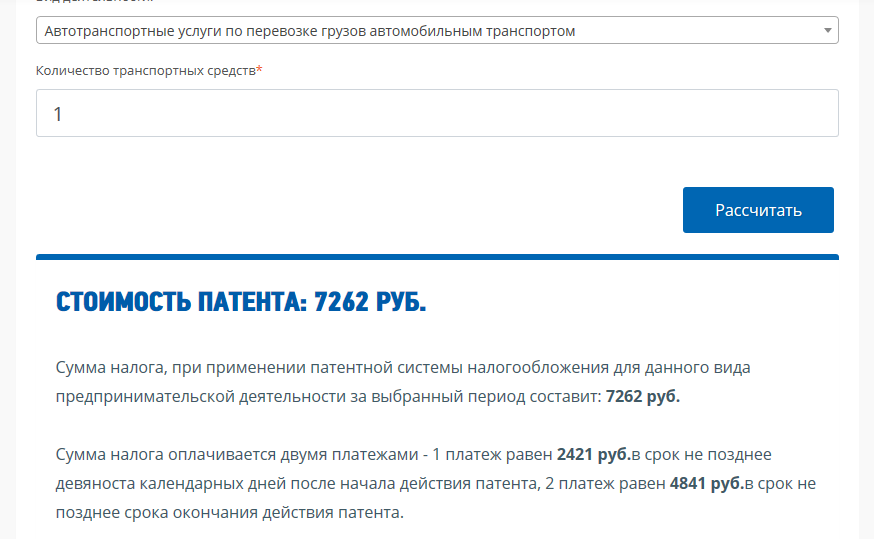

Шаг 3. Характеристики деятельности

В следующее поле вписываем количество наемных работников (тут действует ограничение — не более 15 человек). У нас их 4.

Осталось нажать на кнопку «Рассчитать», и онлайн-калькулятор расчета стоимости патента для ИП в 2021 году покажет итоговую сумму.

Калькулятор выдал стоимость патента на 2021 год при указанном виде деятельности в конкретном регионе, уточнил, в каких частях и в какой срок следует заплатить деньги в бюджет.

Представленный сейчас пример, как рассчитать патент для ИП на 2021 год, показал, что расчеты сводятся к нажатию нескольких кнопок, и каждый предприниматель легко оценит масштабы затрат на осуществление выбранного вида деятельности в своем регионе.

Порядок действий, чтобы рассчитать стоимость патента для ИП без наемных работников, когда фактически предприниматель работает один, такой же. В этом случае в поле он вписывает «0».

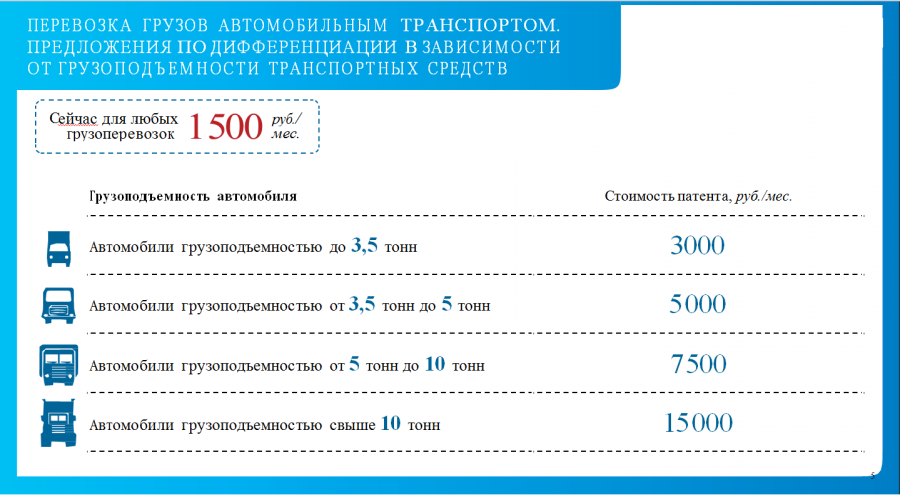

Обратите внимание: если рассматривать, как рассчитать патент для ИП из розничной торговли, сервис запросит не количество наемных работников, а площадь торгового объекта. Если же ИП сдает недвижимость в аренду, понадобится уточнить площадь сдаваемого имущества, а если осуществляет грузоперевозки, ему придется вписать сведения о грузоподъемности транспортного средства или количестве ТС

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте – средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Отказ в продлении патента

Право на продление патента признается утерянным налогоплательщиком, если:

- доход ИП за год увеличился и превысил предельно допустимое значение в 60 миллионов рублей;

- количество наемных сотрудников в штате работодателя составило больше 15 человек;

- налоговый платеж оплачен налогоплательщиком с нарушением срока или не полностью (при несвоевременной оплате положенной суммы предприниматель будет обязан оплатить начисленные НС пени и штраф).

Уведомление налоговой структуры об утрате права на работу по ПСН и о переходе на общий режим уплаты налогов направляется в НС в срок до 10 дней (календарных) от дня возникновения обстоятельства, послужившего причиной утраты права на ПСН.

Если предприниматель решил завершить деятельность, для ведения которой был получен патент, то после прекращения деятельности следует направить в ФНС соответствующее заявление с учетом предоставленного для этого срока (5 календарных дней).

ИФНС также уведомит заявителя об отказе в продлении действия документа в следующих случаях:

- на заявленный ИП вид занятости не распространено использование ПСН;

- до конца действия патента осталось 10 дней, но ИП не направил в налоговую службу уведомление-заявление с указанием его дальнейших намерений (по использованию системы или переходу на другой метод учета);

- в заявлении указан недопустимый период действия запрашиваемого документа или заполнены не все обязательные к заполнению графы бланка;

- налогоплательщик лишился права на работу по патентному методу до окончания срока действия последнего.

Сколько стоит патент в 2022 году

Итоговая цена определяется по совокупности факторов:

срок действия разрешения;

сфера деятельности, например, в услугах и в рознице условия различаются;

наличие работников – с ними дороже;

адрес регистрации – во всех регионах действуют разные правила.

Оплачивать можно частями, но полную сумму необходимо заплатить до окончания срока разрешения на бизнес.

Если вы получили патент на срок до шести месяцев, оплатит, пока он не перестанет действовать. Если от полугода, первая треть уплачивается в течение 90 дней после того, как вам предоставили разрешение, оставшиеся две трети – до того, как завершится период действия.

Порядок оформления патента

Патентная система налогообложения не устанавливается автоматически, для ее использования предпринимателю требуется обратиться с соответствующим заявлением в налоговую структуру. В противном случае расчет и оплата налоговых платежей будут происходить в общем порядке.

Для оформления документа необходимо выполнить ряд действий:

- Подготовить заявление по установленной форме. В тексте формы следует указать соответствующие коды (налогового органа, субъекта РФ), информацию о предпринимателе, юридический адрес, виды деятельности заявителя.

- Обратиться в подразделение налоговой службы, передав регистрирующему сотруднику заполненное заявление и предъявив гражданский паспорт заявителя. ИП получает копию переданного заявления с отметкой о принятии документов в работу.

- Спустя определенный законодательно период времени (до 5 рабочих дней) узнать при повторном обращении в НС о принятом решении (предоставление патента, отказ в предоставлении).

- В случае положительного решения по запросу следует оплатить сумму (по патенту), расчет которой вместе с банковскими реквизитами для оплаты передается заявителю при получении патента.

При оформлении разрешения на период до полугода его стоимость должна быть оплачена в течение первых 25 календарных дней установления ПСН (ст. 346 НК РФ). Если запрашиваемый срок действия превышает 6 месяцев, то с момента начала работы по ПНС в первые 25 дней (календарных) подлежит оплате доля, составляющая 1/3 часть стоимости патента, остаток суммы следует оплатить не позже 30-дневного периода до завершения срока действия разрешительного документа.

Как изменится патент в 2022 году

Для тех, кто только планирует перейти на этот налоговый режим, важно знать изменения в патентной системе налогообложения в 2022 году. Условия патента допускают сочетать его с другими пошлинами (по упрощенной или общей ставке), подробнее это указано в ст

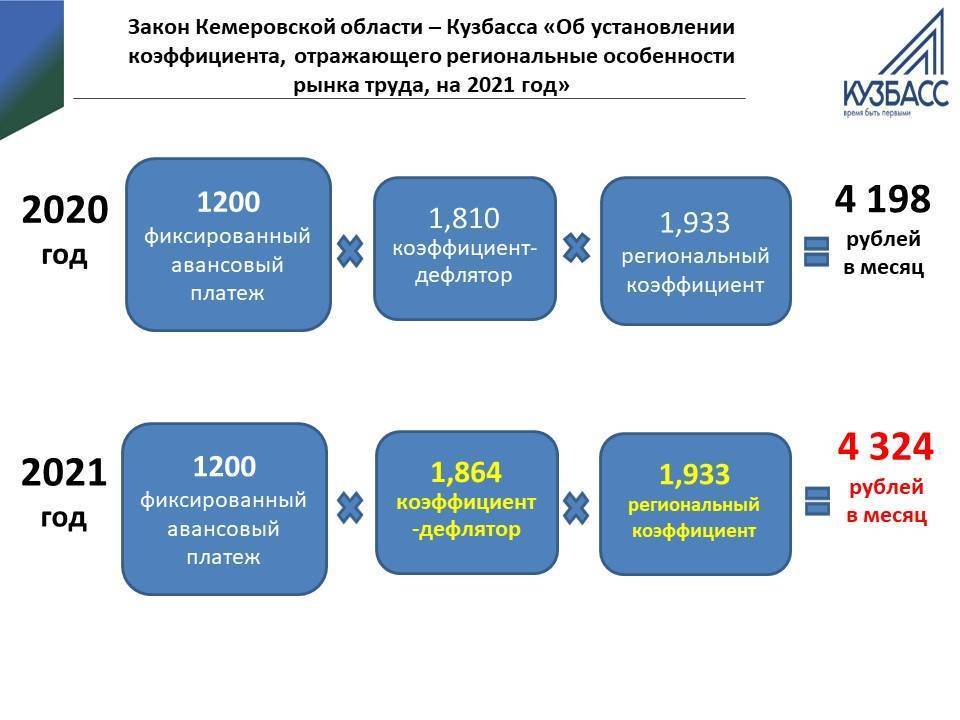

346.53 НК. Главное нововведение – уменьшение стоимости разрешения на бизнес. ИП могут уменьшить сумму налога по патенту на страховые взносы. Согласно закону, возможны такие снижения налогов:

- на страховые выплаты;

- взносы по страхованию;

- оплата больничных за первые три дня.

Предприниматель, работающий без персонала, имеет право на вычет тех взносов, которые вносил за себя во время действия разрешения. Снизить пошлину реально на 100%. Если в штате есть люди, то уменьшение выплат ограничивается 50%, даже если они больше половины стоимости разрешения на патент

Важно уплатить взносы в период действия разрешения