Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Куда подавать пояснительную записку

Пояснительную записку сдают в составе остальной бухотчетности распорядителю или главному распорядителю бюджетных средств. Единых сроков нет. РБС и ГРБС определяют индивидуальные сроки сдачи для каждой организации и ежеквартально доводят график представления отчетов до подведомственных учреждений.

Бюджетные распорядители определяют не только сроки, но и порядок сдачи финотчетности. Они вправе запросить не только обязательные формы, но и другую информацию, раскрывающую сведения и показатели отчетов. Обычно состав обязательных форм и документов распорядители перечисляют в специальном приказе по квартальной или годовой отчетности.

Для чего нужны пояснения к финансовой отчетности организации?

В состав бухгалтерской отчетности согласно ПБУ 4/99 входят:

- баланс;

- отчет о финансовых результатах;

- приложения к балансу и отчету о финрезультатах — отчеты об изменении капитала, движении денежных средств, целевом использовании средств (предоставляется только некоммерческими организациями);

- пояснительная записка;

- аудиторское заключение, если организация полежит обязательному аудиту.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные формы бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 №61н. Об основных изменениях в формулярах читайте здесь

В пояснениях к финансовой отчетности приводятся данные, которые не отражены в других формах, входящих в состав отчетности, но имеют важное значения для ее пользователей: учредителей, контролирующих органов, инвесторов, контрагентов и т.д. Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним

Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Обязательная информация в пояснениях к балансу должна содержать информацию о наличии и движении всех видов активов и обязательств компании, структуре и изменении ее капитала, резервах, составе доходов и затрат, событиях после отчетной даты, прекращенных операциях и т.п. Кроме того, в пояснения следует включить данные о составе исполнительных и контролирующих органов организации, об аффилированных лицах, численности персонала.

Дополнительно в пояснительной записке можно указать применяемые учетные методы, их изменение и влияние на финансовые показатели. Можно представить анализ показателей деятельности предприятия, с отражением существенных факторов, оказавших на них влияние. А также любую другую информацию, которая может быть полезна пользователем отчетности и способна оказывать существенное влияние на принятие ими решений.

Малые предприятия, отчитывающие по упрощенной форме, вправе не составлять пояснительную записку к балансу.

Об упрощенных формах для малых мы писали в статье

Структуру пояснительной записки предприятие устанавливает самостоятельно. Пояснения к бухгалтерской отчетности могут оформляться как в виде таблиц, так и в виде произвольного текста (п. 4 приказа Минфина РФ от 02.07.2010 № 66н). Рекомендованные формы таблиц приведены в приложении № 3 к приказу № 66н. Ссылку на бланк и образец его заполнения вы найдете в начале статьи.

Рассмотрим, какие именно формулировки могут содержать пояснения к годовой бухгалтерской (финансовой) отчетности.

О том, в какие сроки сдается бухотчетность, читайте здесь.

Пример составления записки по пассивам

- Раздел «Пассивы».

3.1. В строке 1410 баланса отражена долгосрочная (по договорам сроком более 12 месяцев) задолженность по займам, выданным АО КБ «Газстройкапиталинвест» (сумма — 300 тыс. руб., ставка — 17% годовых, срок погашения — 31.03.2022, договор № 1 от 17.09.2019).

3.2. В строке 1420 отражены отложенные налоговые обязательства, сформированные в связи с различиями в бухгалтерском и налоговом учете:

- амортизации ОС (150 тыс. руб.);

- стоимости программного обеспечения, на которое не приобретены исключительные права (50 тыс. руб.).

3.3. В строке 1520 отражена кредиторская задолженность:

- Перед контрагентами:

- поставляющими сырье и материалы (700 тыс. руб.);

- поставляющими объекты основных средств (200 тыс. руб.);

- оказавшими работы и услуги (300 тыс. руб.).

В составе кредиторской задолженности просроченная задолженность отсутствует.

- Перед бюджетом:

- по НДФЛ (300 тыс. руб.);

- по налогу на прибыль (100 тыс. руб.);

- по НДС (200 тыс. руб.);

- по налогу на имущество организаций (400 тыс. руб.);

- по страховым взносам (800 тыс. руб.).

- В виде полученных авансов:

- от дочерних предприятий (100 тыс. руб.);

- от российских контрагентов (300 тыс. руб.);

- от контрагентов из стран ЕАЭС (200 тыс. руб.);

- от контрагентов из стран, не входящих в ЕАЭС (70 тыс. руб.).

- Перед работниками общества:

- на основном производстве (100 тыс. руб.);

- на вспомогательном производстве (30 тыс. руб.);

- в обслуживающих подразделениях (40 тыс. руб.).

Так могут выглядеть отдельные выдержки из пояснительной записки к бухгалтерскому балансу — в части существенных показателей отчетности.

Другой компонент отчетности предприятия — отчет о финансовых результатах — также может быть дополнен разъяснениями. Рассмотрим, какими они могут быть.

Пояснительная записка к отчетам об изменении капитала и движении денежных средств

Речь идет об отчетах:

- об изменении капитала;

- о движении денежных средств.

В пояснительной записке к первому отчету нужно прежде всего разъяснить, имели ли место какие-либо изменения в тех или иных разновидностях капитала (уставного, резервного) в сравнении с прошлым годом, за счет каких источников менялся капитал компании и т.д.

В пояснительной записке ко второму отчету рекомендуется разъяснить критерии разграничения денежных средств и денежных эквивалентов (ко вторым, как правило, относятся высоколиквидные активы, такие как банковские депозиты).

Денежные потоки классифицируются на те, что относятся к основной деятельности фирмы и дополняющие их (к примеру, инвестиционные). Можно отразить изменения величины таких потоков в сравнении с предыдущим годом.

Полезно будет отразить соотношение входящих и исходящих потоков денежных средств всех категорий по итогам года.

Вместе с тем расшифровку показателей этих отчетов можно не выносить в отдельный раздел пояснительной записки, а отразить всю информацию вместе с расшифровкой соответствующих показателей баланса и отчета о финансовых результатах.

***

Пояснительная записка может дополнять все составные части бухгалтерской отчетности — баланс, отчет о финансовых результатах и приложения к нему. Одной из ключевых задач составления пояснений является детализация наиболее существенных показателей по строкам бухгалтерской отчетности.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность»

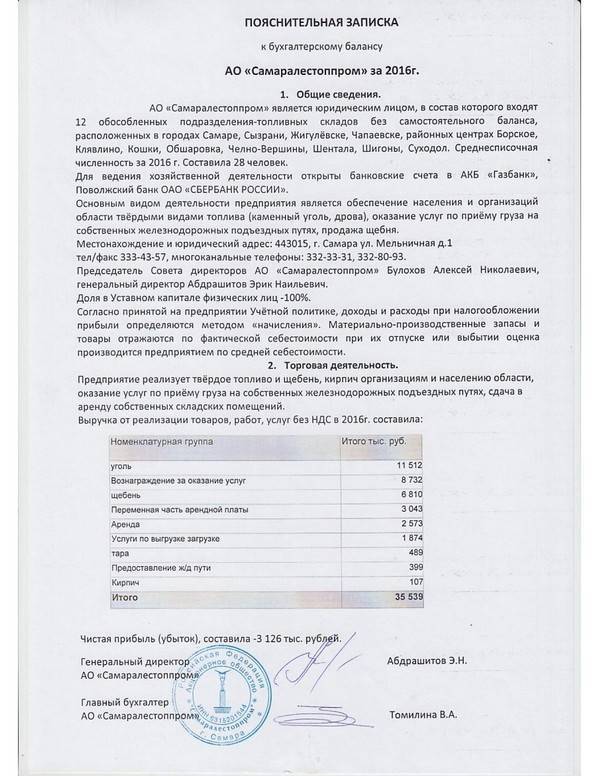

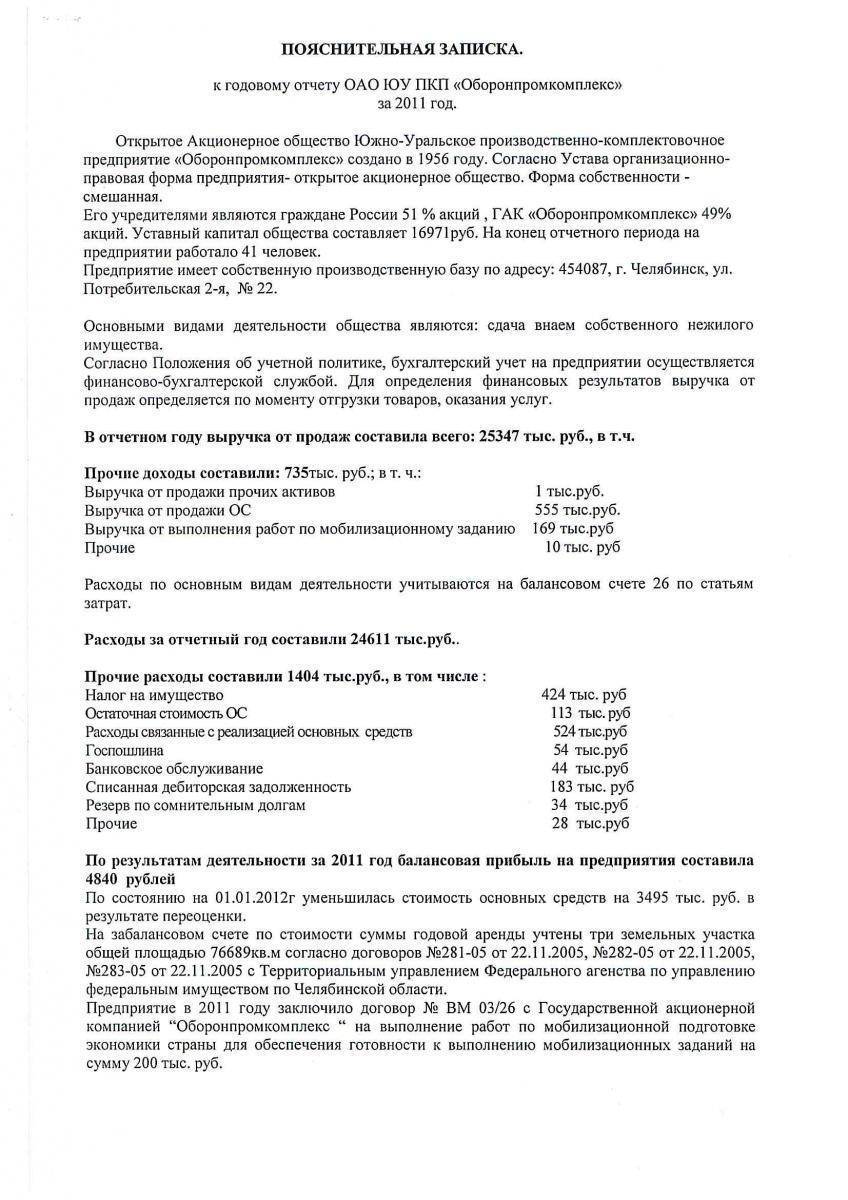

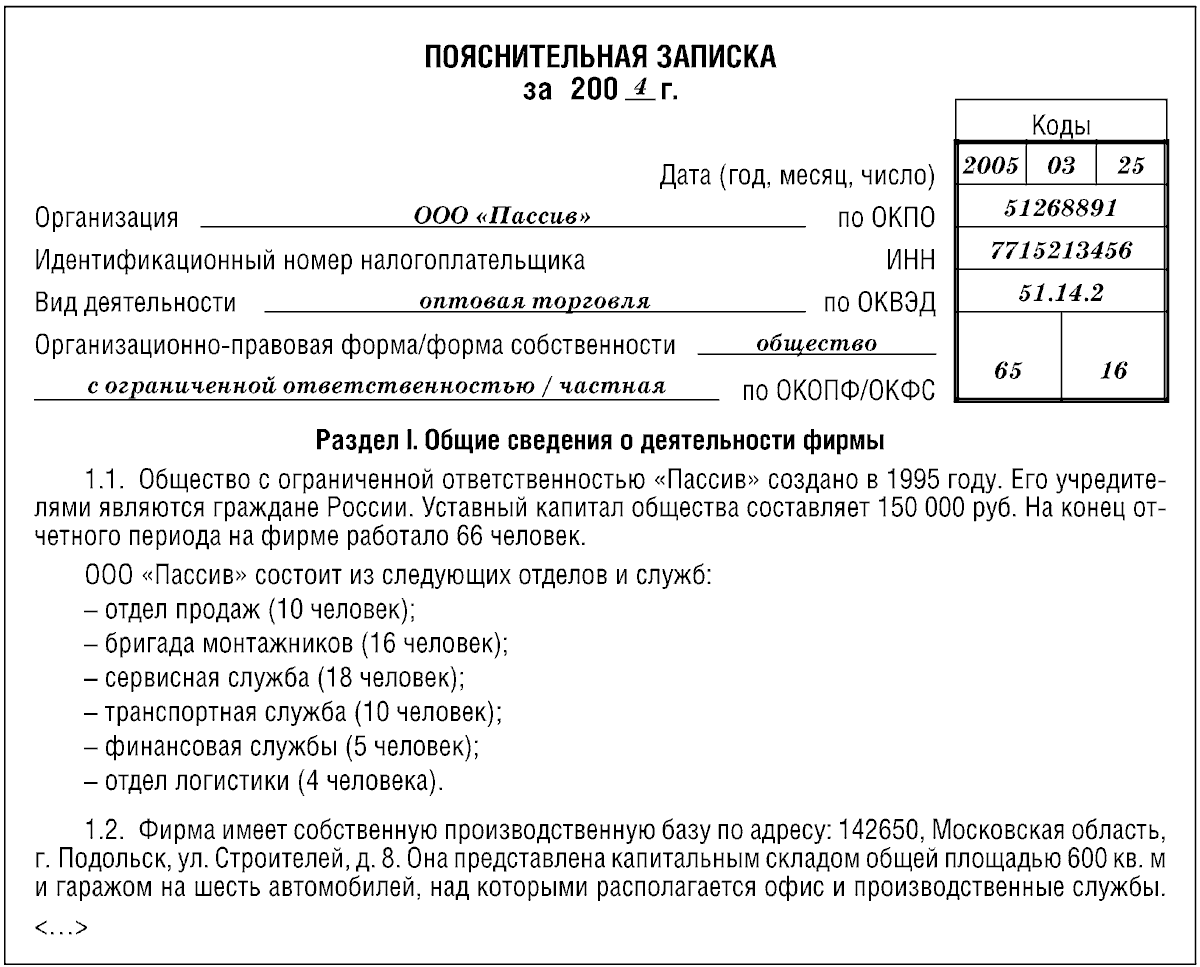

Что из себя представляет записка к балансу

Этот документ можно смело назвать отдельной формой бухгалтерской отчетности, которая неизменно сопровождает рассмотрение бухгалтерского баланса и потому является обязательной к составлению.

Именно в данном документе находят свое отображение пояснения тех данных, которые указаны балансе. Информация в пояснительной записке очень часто является объемной. Правильное ее составление и обобщение информации является необходимым.

По каждому пункту отображение данных должно быть максимально исчерпывающим.

Существенность и сопоставимость – вот основные принципы, которые обязательно должны быть учтены и использованы при правильном составлении документа.

- Принцип сопоставимости подразумевает в себе проведение сравнений определенных количественных показателей, которые отражены в ряде статей бухгалтерского отчета. Эти показатели сравниваются за определенное количество времени.

- Принцип существенности можно понимать как представление к сравнению только статей, которые несут существенное значение для организации и проведения деятельности предприятия. Учет этого принципа производится для того, чтобы бухгалтерская отчетность имела рациональную структуру, легкую для восприятия и проведения последующего ее анализа.

Пояснительная записка обязательно прилагается к пакету документов, когда происходит сдача отчетности бухгалтерского направления. Непредоставление пояснительной записки носит характер нарушения в сдаче бухгалтерской отчетности.

Данный документ составляется по разделам, каждый из которых должен максимально отобразить ту информацию, которую нецелесообразно отображать в самих таблицах бухгалтерского баланса. Разделы пояснений к бухгалтерскому балансу рассмотрим ниже.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

ВАЖНО!

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Нематериальные активы и расходы на НИОКР

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

строка 1110 «Нематериальные активы»;

строка 1120 «Результаты исследований и разработок»;

строка 1190 «Прочие внеоборотные активы».

Раздел «Нематериальные активы и расходы на НИОКР» состоит из пяти таблиц.

В таблице 1.1 «Наличие и движение нематериальных активов» раскройте информацию о первоначальной стоимости и накопленной амортизации (на конец и на начало периода), поступлении и выбытии за период, о результатах переоценки, а также информацию о стоимости нематериальных активов, подверженных обесценению в отчетном году, о сумме признанного убытка от обесценения. Отразите данные как в целом по всем нематериальным активам, так и в разрезе их отдельных видов (абз. 2, 3, 6, 8 п. 41 ПБУ 14/2007, п. 35 ПБУ 4/99).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

При переоценке в графе «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость (примечание 3 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» раскройте информацию по нематериальным активам, которые организация создала самостоятельно (абз. 11 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» укажите наименование и первоначальную стоимость тех материальных активов, стоимость которых полностью самортизирована, но организация продолжает их использовать (абз. 9 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.4 «Наличие и движение результатов НИОКР» укажите информацию о сумме расходов на НИОКР (п. 16 ПБУ 17/02).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» пропишите суммы затрат как в общем, так и с разбивкой по видам за отчетный и предыдущий год по:

незаконченным исследованиям и разработкам (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года);

незаконченным операциям по приобретению нематериальных активов (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

Что отражается в пояснительной записке по пассивам?

Следующий крупный раздел баланса — пассивы. Для предприятия наиболее существенными показателями здесь могут быть:

- Заемные средства (строки 1410, 1510).

Здесь можно детализировать:

- суммы долгосрочных и краткосрочных займов;

- сведения о кредиторах, целях кредитования;

- сведения о погашенных суммах в отчетном году;

- сроки погашения и процентные ставки.

- Отложенные налоговые обязательства (строка 1420).

Можно указать за счет чего сформировались налогооблагаемые временные разницы, вызвавшие возникновение отложенных налоговых обязательств. Это может быть, например:

- различия в порядке начисления амортизации в налоговом и бухгалтерском учете;

- различия в учете процентов по кредитам и займам;

- различия в налоговом и бухгалтерском учете в связи с применением кассового метода и др.

- Кредиторская задолженность (строка 1520).

Она, как правило, подразделяется на задолженность:

- перед поставщиками и подрядчиками;

- перед бюджетом и государственными фондами;

- представленную полученными авансами;

- перед работниками;

- прочую задолженность.

По каждой категории указывается сумма и наличие просроченной задолженности.

Поскольку каждая из указанных категорий кредиторской задолженности довольно емкая, то данные категории можно детализировать дополнительно.

Например, задолженность перед контрагентами может быть классифицирована на обязательства:

- перед продавцами сырья и материалов;

- поставщиками объектов ОС;

- исполнителями работ и услуг.

Задолженность по авансам — как обязательства:

- перед дочерними предприятиями или головной компанией;

- российскими контрагентами;

- контрагентами из ЕАЭС;

- зарубежными партнерами;

- в рублях и в валюте.

Уместно привести данные о фактах неисполнения обязательств перед кредиторами.

Раздел можно сопроводить данными о чистых активах, прибыли, возможной для распределения, о динамике представленных показателей, факторах, оказавших существенное влияние на изменения и способных оказать влияние в будущем и т.д. Информацию можно оформить в виде аналитических таблиц или схем.

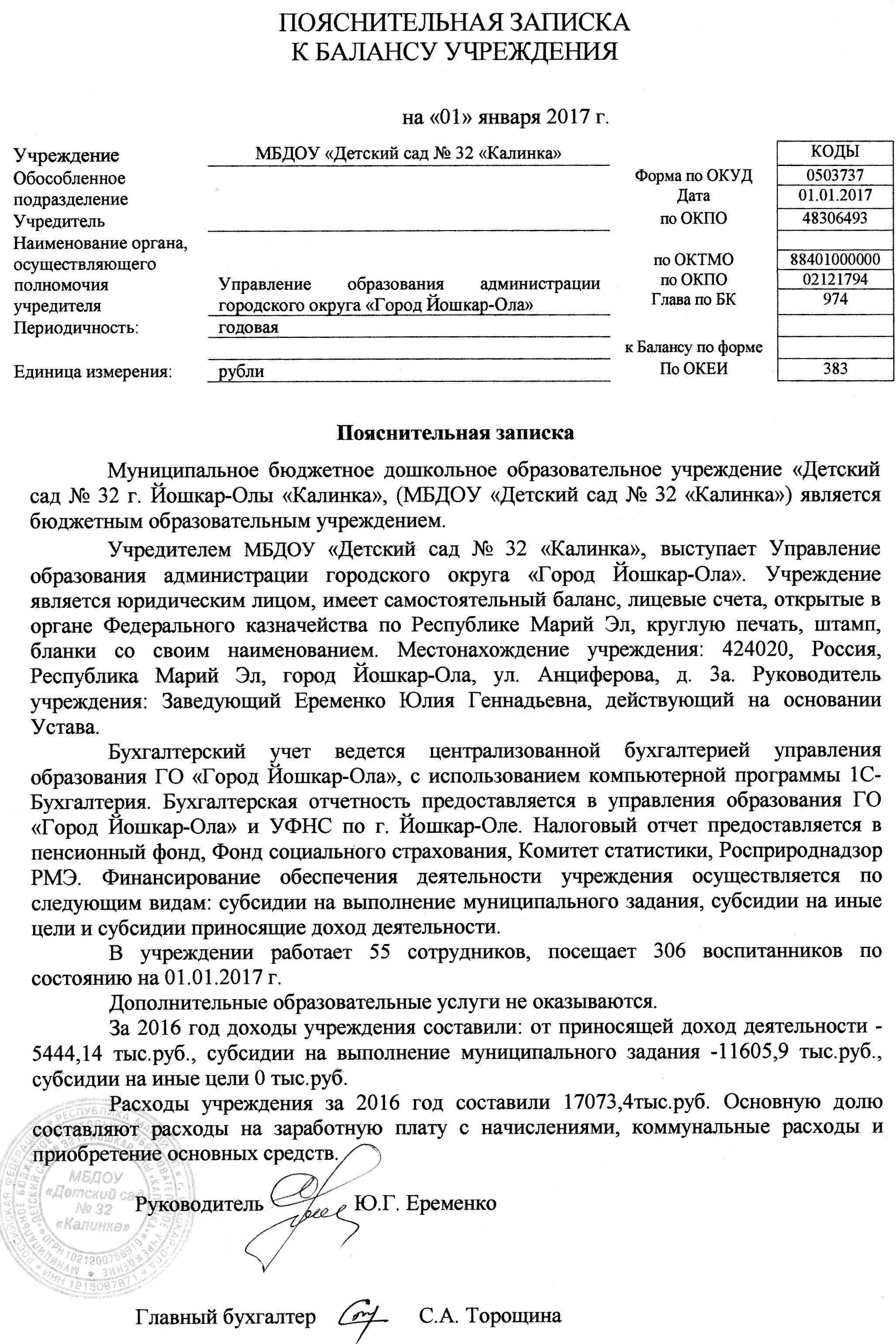

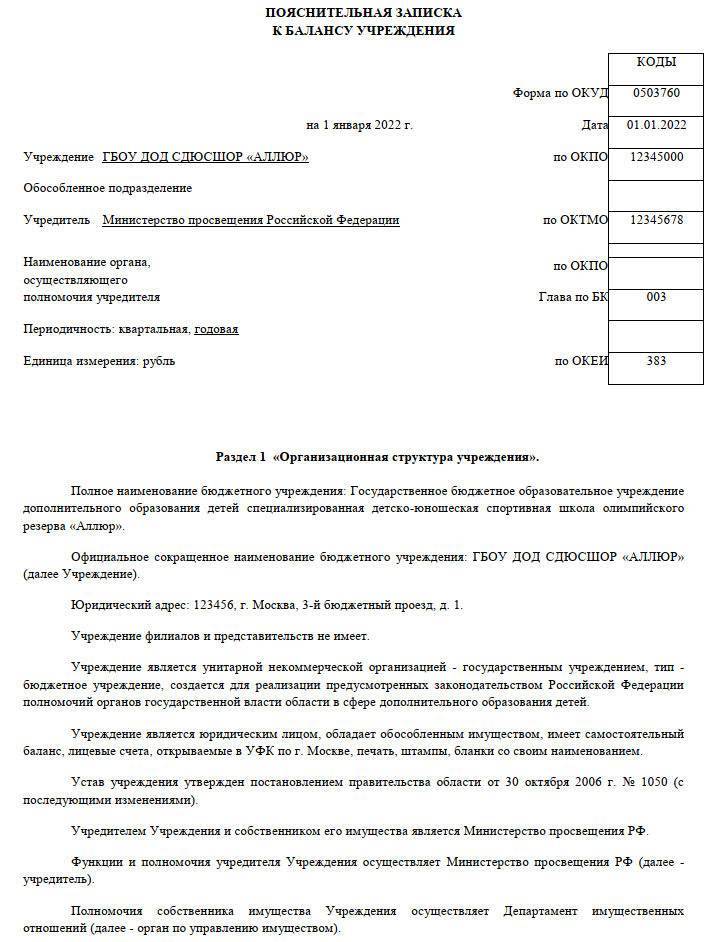

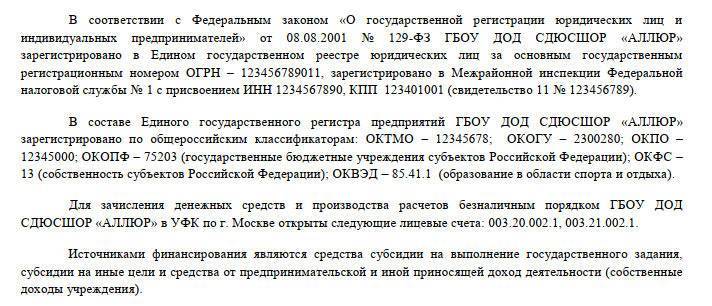

Как составить пояснительную записку

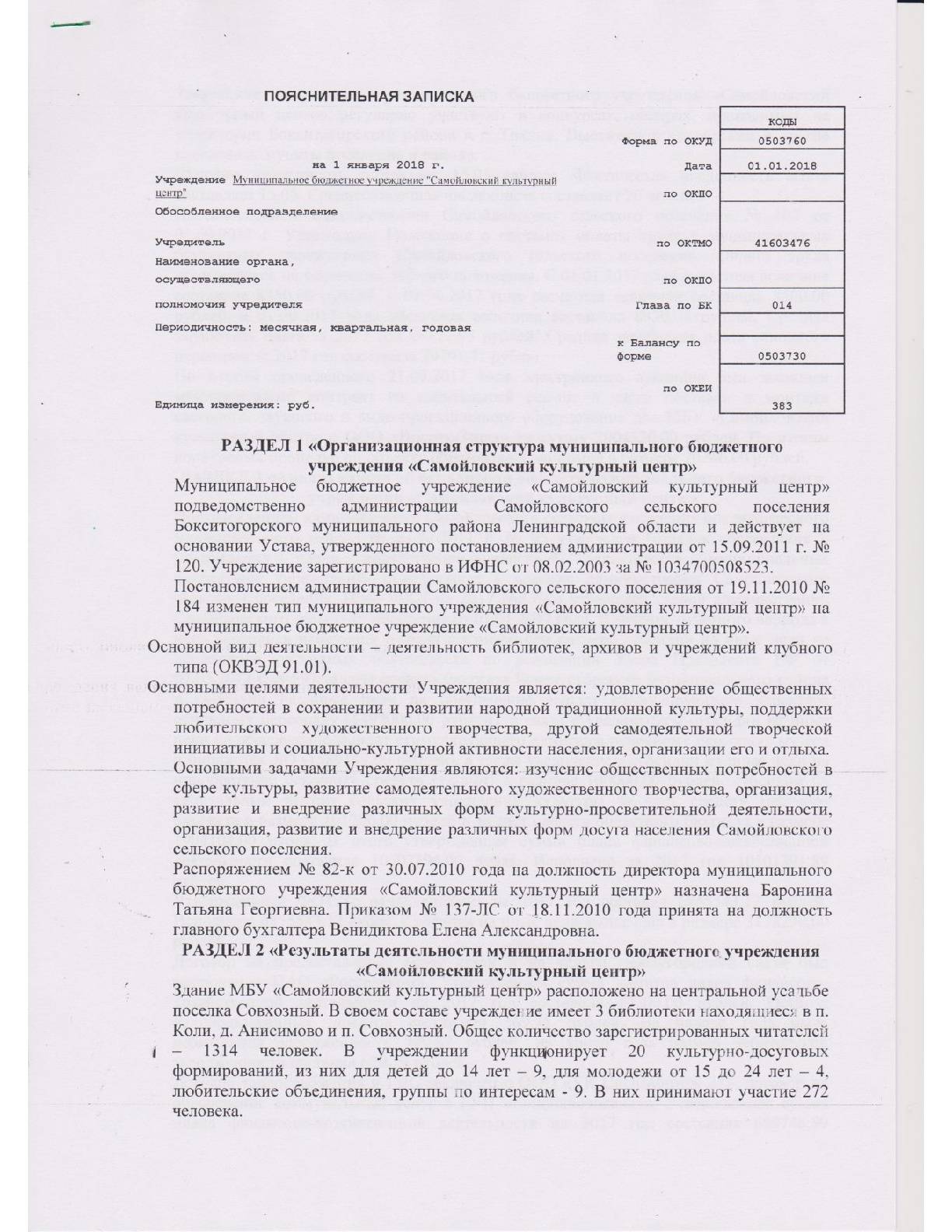

Ф. 0503760 состоит из вводной части и пяти разделов. В вводной части пишут наименование подотчетной организации и ее учредителя, заполняют дату и основные коды — ОКПО, ОКТМО, главу по БК. Затем идет содержательная часть ПЗ — информационные разделы и таблицы. Мы подготовили сводную таблицу с инструкцией, как заполнить пояснительную записку к балансу учреждения.

Раздел | Порядок заполнения |

|---|---|

Раздел 1 «Организационная структура учреждения» | В таблице 1 «Сведения о направлениях деятельности»показывают информацию, которая оказала существенное влияние, характеризует организационную структуру учреждения и которую не включили в другие разделы ПЗ. В этой части показывают:

|

Раздел 2 «Результаты деятельности учреждения» | В этом разделе отражают результаты работы за отчетный период:

|

Раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности» | В этом блоке показывают информацию о принятых обязательствах, заполняя ф. 0503766 — сведения об исполнении ПФХД |

Раздел 4 «Анализ показателей отчетности учреждения» | Эта часть состоит из результирующих отчетных форм:

|

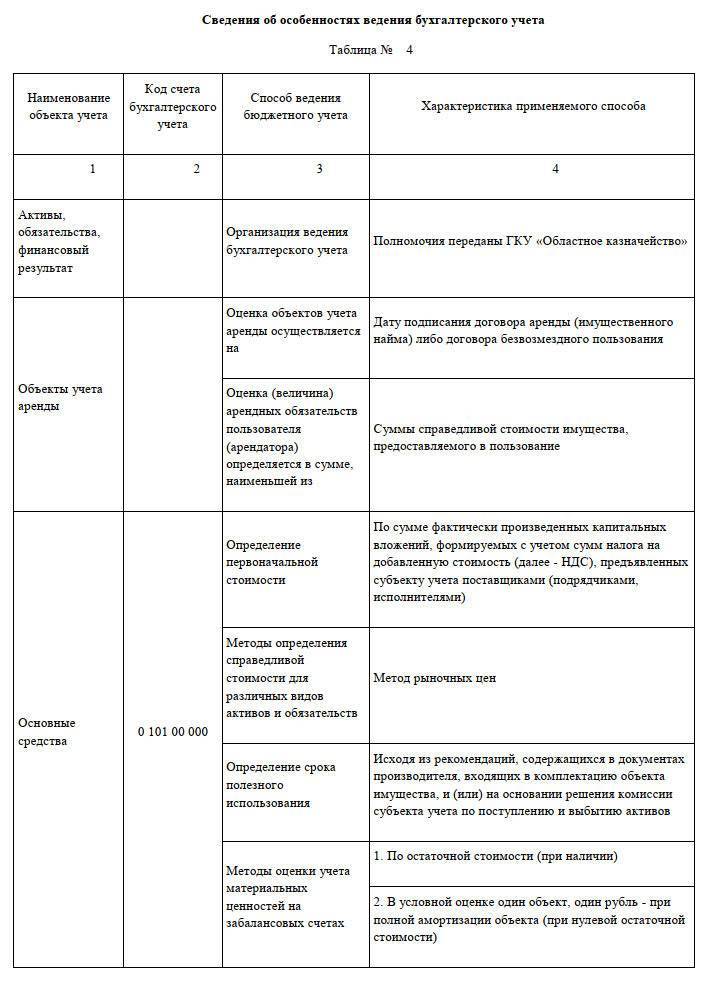

Раздел 5 «Прочие вопросы деятельности учреждения» | В этом блоке всего две таблицы без числовых показателей. В таблице № 4 отражают информацию об основных положениях учетной политики. А в таблице № 6 показывают сведения о проведенной инвентаризации |

ВАЖНО!

Отчитываясь за квартал, бюджетники подают ПЗ в составе текстовой части (ф. 0503760) и результирующих форм 0503766, 0503769, 0503779 и 0503295. Для отчетности за 1-й квартал формы 0503766 и 0503769 сдавать не надо. А для годовой бухотчетности пояснительную записку формируют в полном составе — все разделы и все отчетные формы.

В первом разделе показывают организационную структуру, а в первой таблице — направления деятельности учреждения. По сути, это и есть текстовая часть ПЗ. Учредители не заполняют таблицу 1 в составе сводной ПЗ.

Вот образец примеров содержания, как написать пояснительную записку — текстовую часть.

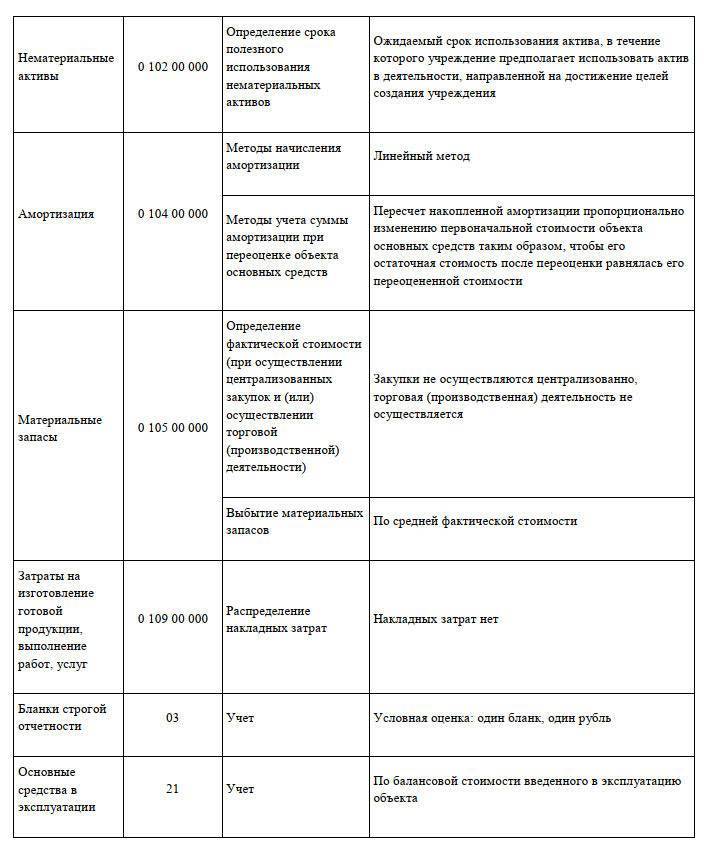

В таблице № 4 фиксируют основные положения учетной политики. Исполнитель показывает, как проводят операции с активами и обязательствами, которые установлены в учетной политике. Эту часть ПЗ раз в год формирует головное учреждение.

Вот как ее заполнить:

- В графу 1 вписать наименование объекта бухучета.

- В графе 2 указать код счета бухучета или забалансового счета, на котором отражаются учетные объекты (при необходимости).

- В графе 3 определить способ ведения бухучета.

- В графе 4 охарактеризовать применяемый способ бухучета, руководствуясь структурными, отраслевыми и другими особенностями деятельности.

В составе сводной пояснительной записки таблица № 4 не заполняется. Актуальный образец заполнения таблицы 4 к пояснительной записке бюджетного учреждения за 2022 год.

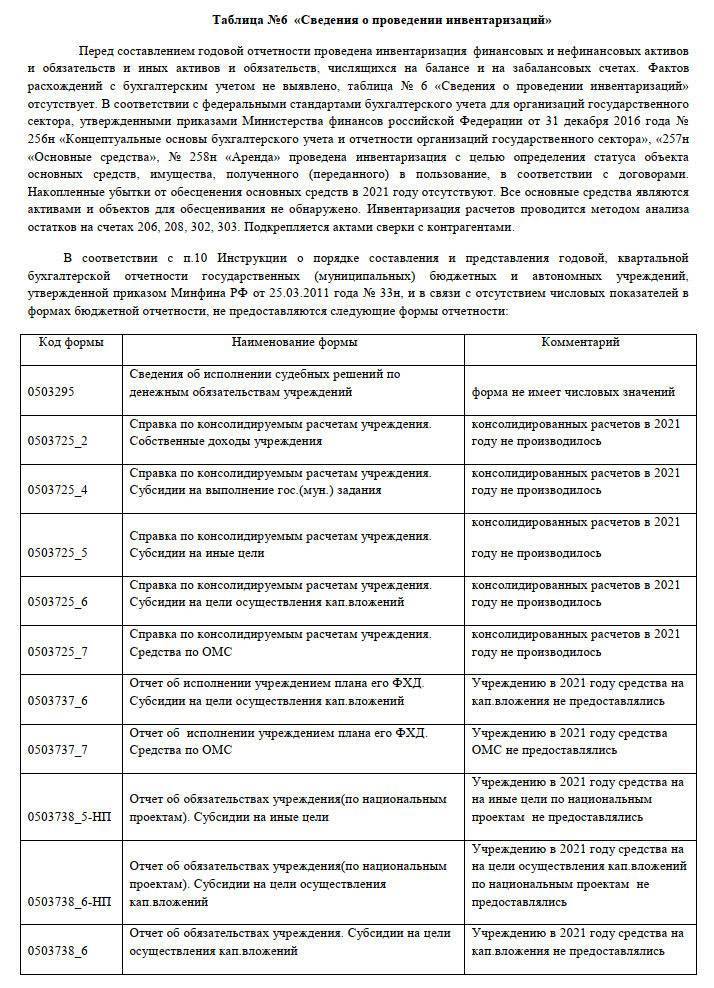

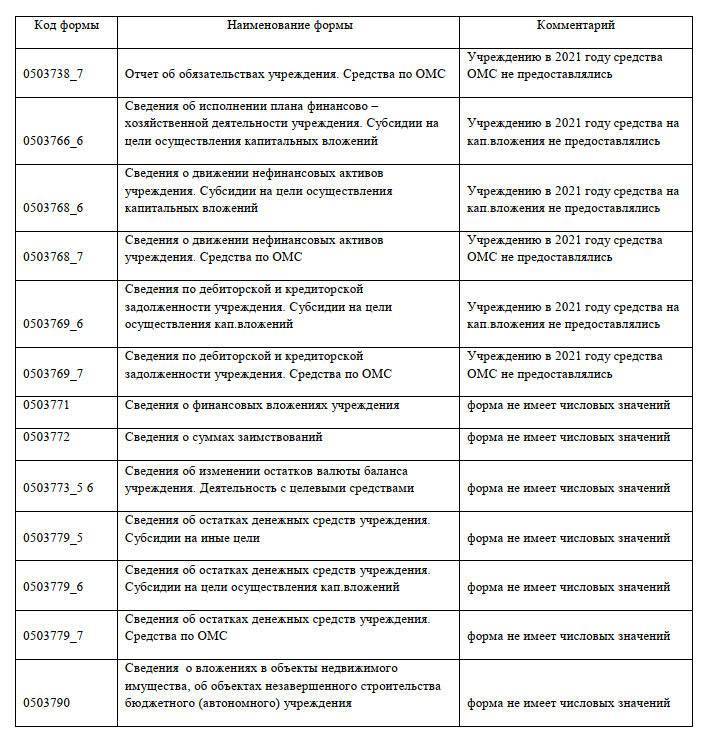

В таблице 6 показывают сведения о проведенной инвентаризации имущества и обязательств, отражают выявленные расхождения. Заполняют раз в год в составе годовой отчетности.

Порядок заполнения таблицы № 6:

- В графах 1–4 показывают основание для проведения инвентаризации и учтенные расхождения.

- В графах 5 и 6 определяют расхождения с данными бухучета. Пишут сумму и код счета бухгалтерского учета.

- В графе 7 указывают меры, которые приняли в организации для устранения обнаруженных расхождений.

Если расхождений нет, то таблицу № 6 заполнять не надо. Напишите о проведенной инвентаризации в текстовой части раздела 5.

Приведем пример пояснительной записки — таблицы № 6.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица

Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года

К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.