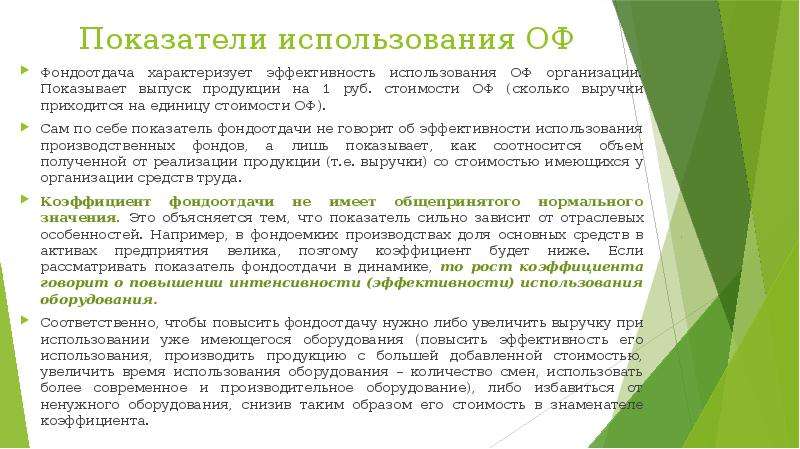

Нормативное значение фондоотдачи

Мы рассмотрели, как рассчитать фондоотдачу, однако есть несколько факторов, которые считаются нормативными, требующими внимания. В целом данный коэффициент не имеет общего значения, поскольку оно варьирует в зависимости от отрасли, масштабов деятельности предприятия, региона. Например, при производстве с нормальными показателями емкости доля основных средств, находящихся среди активов, достаточно велика, поэтому значение коэффициента будет намного ниже. Если же рассматривать значение данного показателя в динамике, то при росте его наблюдается повышение эффективности применения оборудования.

Отсюда следует, что для увеличения фондоотдачи требуется непременное увеличение выручки. Например, можно заняться изготовлением продукции с большей добавленной стоимостью, или же увеличением времени использования оборудования путем повышения количества смен. Некоторые предприятия действуют более радикально, полностью заменяя старое оборудование новым и прогрессивным.

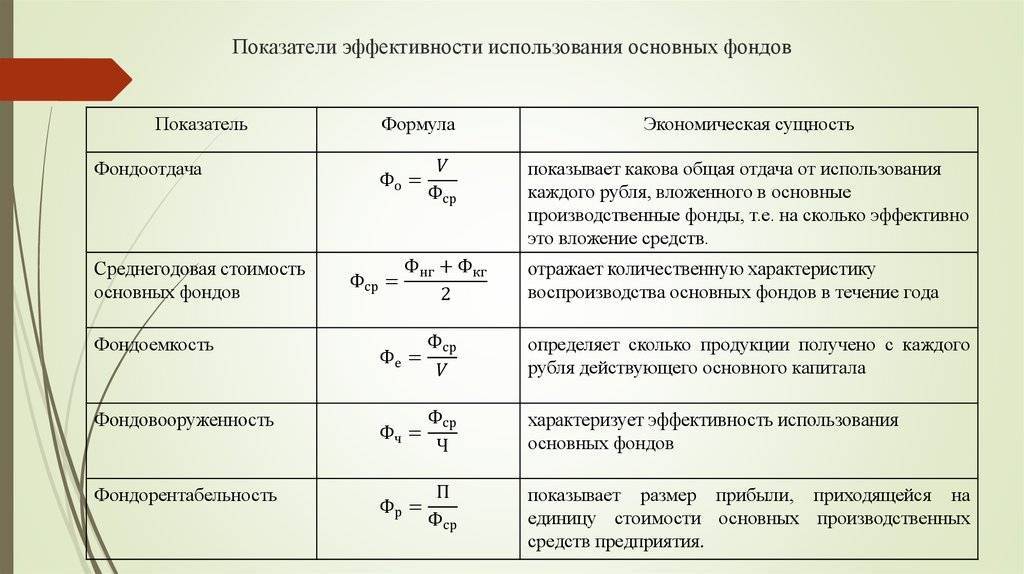

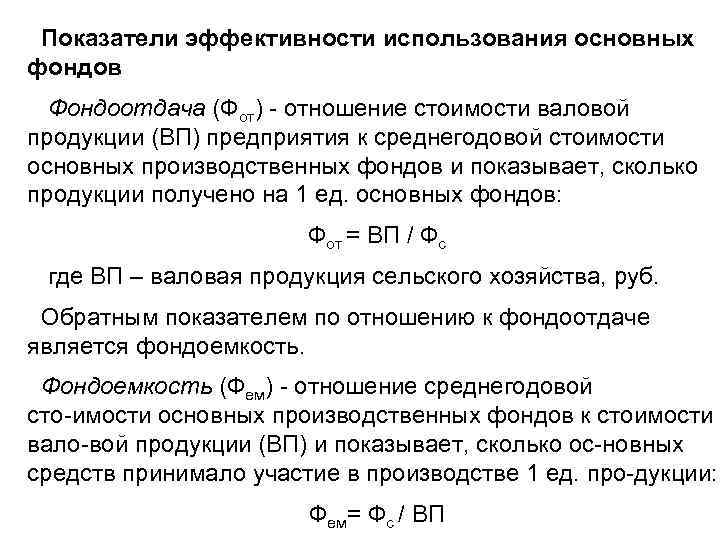

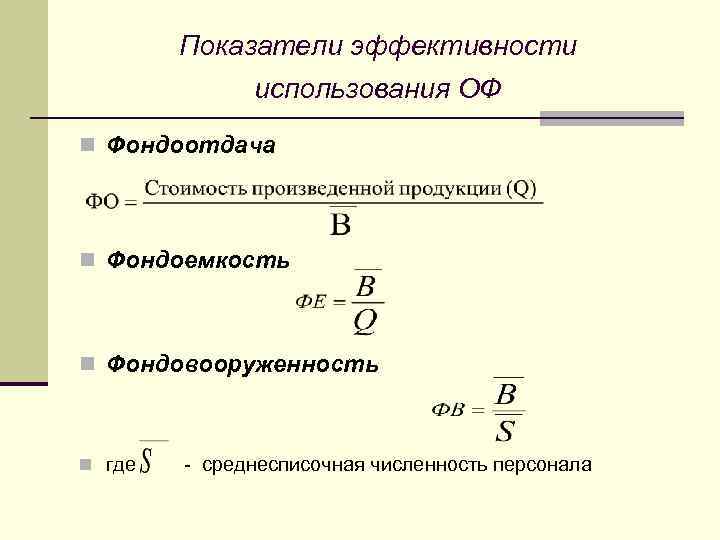

4.8. Показатели эффективности использования основного капитала

Для оценки эффективности

использования основного капитала рассчитывается система показателей, включающая

общие и частные показатели.

Общие показатели характеризуют уровень использования

всей совокупности основных производственных фондов в целом, а частные

показатели – отдельных элементов.

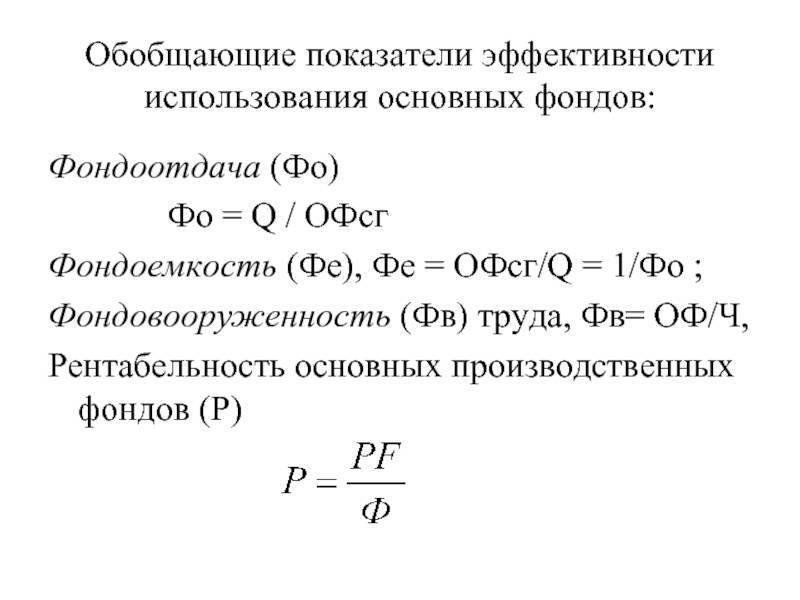

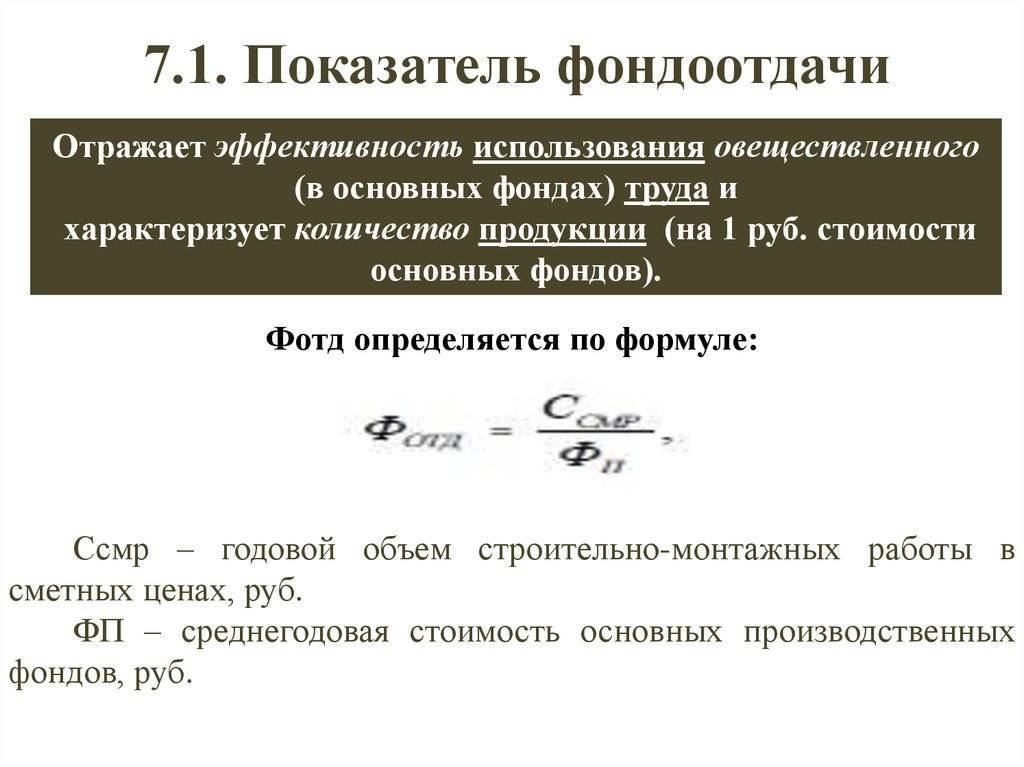

Показатель фондоотдачи (Фотд)

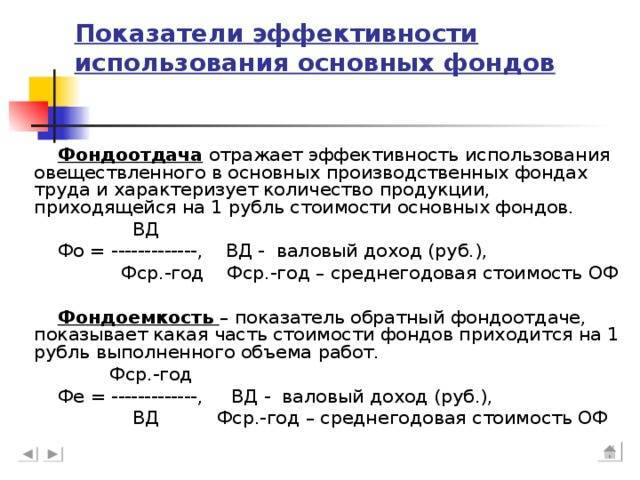

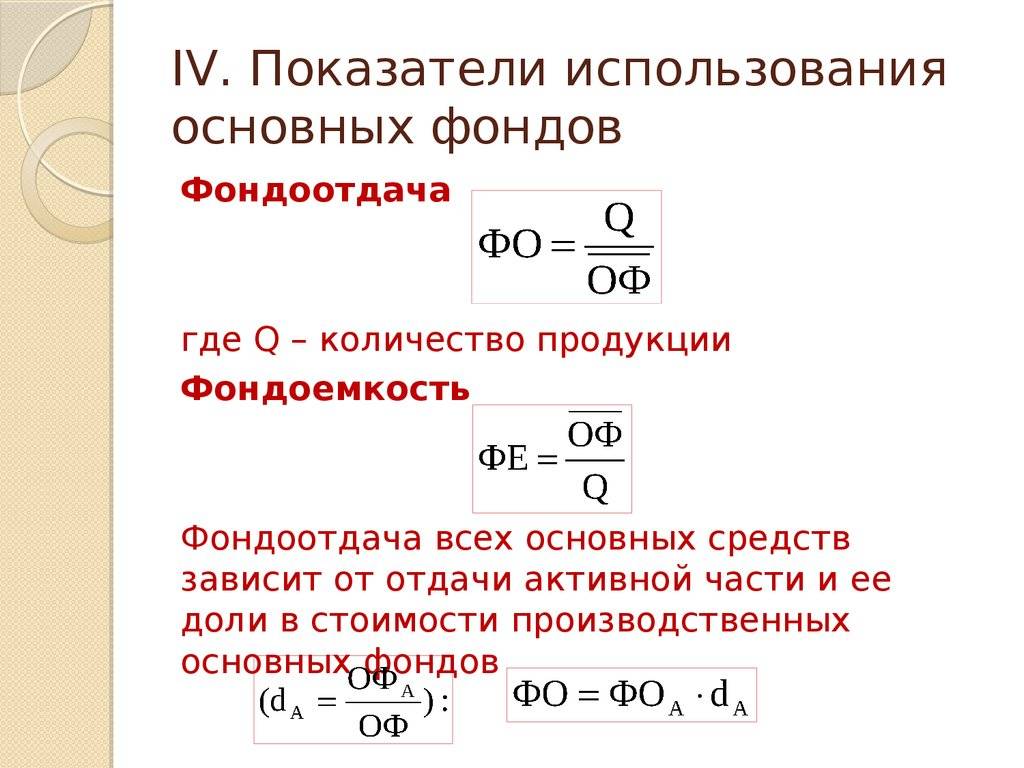

отражает эффективность использования основных фондов и исчисляется отношением

годового объема строительно-монтажных работ к среднегодовой стоимости основных

производственных фондов. Фондоотдача показывает объем работ, приходящейся на 1

руб. стоимости основных фондов:

,

где Ссмр – годовой объем

строительно-монтажных работ, руб.

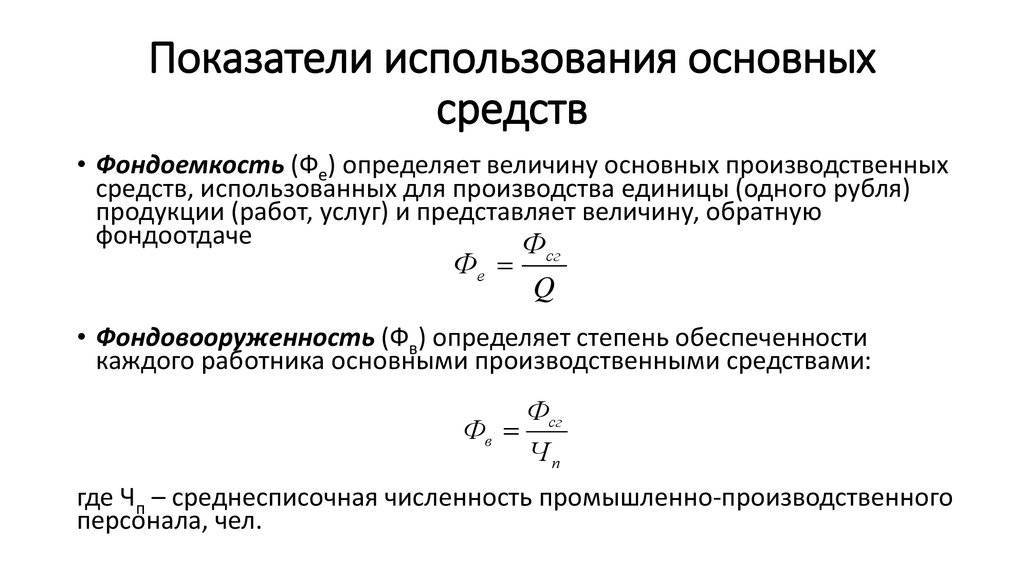

Показатель фондоемкости

(Фем) – показатель обратный фондоотдаче. Он показывает какая

часть стоимости основных производственных фондов приходится на 1 руб.

выполненного объема работ:

Показатель

фондовооруженности труда (Кфв) отражает уровень

оснащенности строительных организаций основными производственными фондами и показывает

размер стоимости основных фондов, приходящийся на одного рабочего:

,

где Ч –

среднесписочная численность рабочих, занятых на строительно-монтажных работах и

в подсобном производстве, чел.

Механовооруженность производства (Мпр)

(строительства) определяется по формуле:

,

где – среднегодовая стоимость рабочих

машин и оборудования, руб.

Механовооруженность труда (Мт) определяется

по формуле:

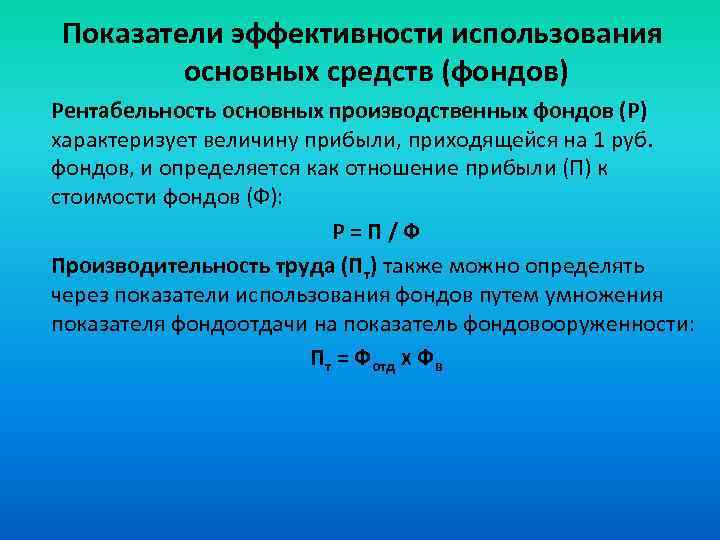

Рентабельность

основных фондов (Роф)

определяется как отношение прибыли к среднегодовой стоимости основных

производственных фондов:

,

где П – прибыль

(налогооблагаемая или чистая), руб.

К частным

показателям, характеризующим эффективность использования основных фондов,

относятся показатели использования машин и механизмов по времени и

производительности. Эти показатели могут характеризовать экстенсивность

и интенсивность использования машин.

К показателям, характеризующим экстенсивность использования

активной части основных фондов, относится коэффициент экстенсивного

использования основных фондов по времени (Кэ):

,

где Тф

– фактическое время работы механизма за год, маш-час.;

Тн– нормативное время работы механизма за год, маш-час.

К показателям, отражающим интенсивность использования

машинного парка, относится коэффициент интенсивного использования основных

фондов, (Ки) характеризующий выполнение норм выработки

машин

,

где Вф

– фактическая выработка (производительность) механизма в натуральных

измерителях, (м3, шт. м2);

Вн – нормативная выработка в натуральном выражении, (м3,

шт. м2).

Обобщающим частным показателем можно считать коэффициент

интегральной загрузки машин и оборудования, который характеризует

соотношение фактически выполненных и плановых объемов работ для конкретной

машины за определенный период времени и определяется по формуле:

Кинт = Кэ + Ки,,

Основные

направления повышения эффективности использования основных средств:

1.

повышение уровня использования активной части основных производственных фондов

(увеличение сменности, сокращение внутрисменных и целосменных потерь рабочего

времени, качество ремонтов и технического обслуживания);

2.

ускорение ввода объектов и производственных мощностей в эксплуатацию;

3.

улучшение организации строительного производства, повышение эффективности

управления им;

4.

повышение технического уровня основных производственных фондов и обновление как

предпосылка эффективного изготовления качественной строительной продукции

(реконструкция, модернизация оборудования, повышение качества эксплуатации);

5.

материальное стимулирование обслуживающего персонала за эффективное

использование основных средств;

6.

повышение уровня квалификации кадров, эксплуатирующих основные фонды.

| Предыдущая |

Факторный анализ, особенности управления

Получить достоверные показатели фондоотдачи для качественного анализа можно с помощью специально разработанных формул. Такие справедливые равенства учитывают дополнительные факторы, которые влияют на коэффициент фондоотдачи.

Двухфакторный расчет

Данный метод предусматривает классификацию средств на основные и активные. В последнем случае подразумеваются средства, используемые непосредственно для производства услуг, товаров и работ. Формула расчета фондоотдачи:

\(Фотд = \left(\frac{F_{a}}{F} \right)*\left(\frac{N}{F_{a}} \right)\)

\(F_{a}\) – является стоимостью активной части фондов;

F – определяется, как стоимость основных фондов производства;

N – представляет собой стоимость продукции или услуг предприятия.

Например, пусть стоимость основных производственных средств, или F, составляет 200 тысяч рублей, стоимость активной части фонда \(F_{a}\) равна 160 тысяч рублей, стоимость продукции N оценивается в 240 тысяч рублей. Двухфакторный расчет:

\(Фотд = \left(\frac{160}{200} \right)*\left(\frac{240}{160} \right)=0,8*1,5=1,2\)

Таким образом, 1 рубль, который был инвестирован в фонды, приносит компании выручку 1,2 рубля.

Расчет по четырем факторам

В данном случае целесообразно воспользоваться формулой для расчета фондоотдачи предприятия, на котором основные фонды заменяются нечасто, выпуск продукции характеризуется небольшим ассортиментом. Дополнительными факторами являются:

- Основная продукция предприятия. Предприятие может производить товары разнообразных типов, но только часть из них учитывается в качестве основных.

- Среднегодовая мощность предприятия. Является средним показателем произведенных в течение года товаров.

\(Фотд = \left(\frac{N}{Noc} \right)*\left(\frac{Noc}{W} \right)* \left(\frac{F_{a}}{F} \right)* \left(\frac{W}{F_{a}} \right)\)

N – является стоимостью выпущенной продукции;

Nос — определяется, как стоимость основной продукции;

W – представляет собой среднегодовую мощность производства.

Рассмотрим пример, когда стоимость основных производственных средств (F) составляет 200 тысяч рублей, активной части (Fa) – равна 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч рублей, основной продукции (Nос) – 200 тысяч рублей, а среднегодовая мощность производства (W) определена в 2 тысячи товаров.

\(Фотд = \left(\frac{240}{N200} \right)*\left(\frac{200}{2000} \right)* \left(\frac{160}{200} \right)* \left(\frac{2000}{160} \right)=1,2*0,1*0,8*12,5=1,2\)

Таким образом, с каждого инвестированного рубля предприятие получает 1,2 рубля.

Расчет по семи факторам

Данный способ определения фондоотдачи актуален для крупных компаний с широким ассортиментом продукции. При этом учету подлежат следующие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

Формула расчета:

\(Фотд = \left(\frac{F_{a}}{F} \right)*\left(\frac{F_{m}}{F_{a}} \right)* \left(\frac{T_{cm}}{Q_{d}} \right)* I*\left(\frac{1}{c} \right) *\left(\frac{T_{h}}{T_{cm}} \right) *\left(\frac{N}{T_{h}} \right)\)

\(F_{m}\) – является стоимостью технического оборудования, которое применяют в производстве;

\(Q_{d}\) — число станков;

с — определяется средней ценой станков;

\(T_{cm}\) — совокупность смен, которые были отработаны;

\(T_{h}\) — представляет собой общее количество часов, которые были отработаны;

I – является продолжительностью данного периода работы, определяется в днях.

Например, предположим, что основные производственные средства стоят (F) 200 тысяч рублей, активная часть (Fa) составляет 160 тысяч рублей, компания выпустила 240 тысяч товаров (N).

При этом стоимость вовлеченного в производство оборудования \((F_{m})\) – 140 тысяч рублей, количество станков \((Q_{d})\) равно 20 штук, их средняя цена (с) составляет 14 тысяч рублей.

Рассматриваемый период (I) определен в 2 суток, за которые было отработано 60 смен \(T_{cm}\) и 420 часов \((T_{h})\) сменами по 7 часов. Подставим показатели в формулу для расчета фондоотдачи:

\(Фотд = \left(\frac{160}{200} \right)*\left(\frac{140}{160} \right)* \left(\frac{60}{20} \right)* 2*\left(\frac{1}{14} \right) *\left(\frac{420}{60} \right) *\left(\frac{240}{420} \right)=0,8*0,874*3*2*0,071*7*0,571=1,19\)

Таким образом, с одного рубля инвестиций компания получает 1,19 рубля прибыли.

7.2. Анализ технического состояния и движения ОПФ

Обобщающую оценку движения и технического состояния основных средств дают коэффициенты, представленные в табл. 7.1, которые анализируются в динамике за ряд лет.

Таблица 7.1.

Показатели движения и технического состояния ОПФ

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент обновления (Коб) | Стоимость вновь поступивших ОПФ Стоимость ОПФ на конец отчетного периода | Доля поступивших ОПФ за период |

| 1.2. Коэффициент выбытия (Квыб) | Стоимость выбывших ОПФ Стоимость ОПФ на начало отчетного периода | Доля выбывших ОПФ за период |

| 1.3. Коэффициент прироста (Кпр) | Сумма прироста ОПФ Стоимость ОПФ на начало отчетного периода | Темп прироста ОПФ |

| 2. Показатели технического состояния | ||

| 2.1.Коэфициент износа (Ки) | Сумма износа ОПФ Первоначальная стоимость ОПФ | Доля стоимости ОПФ, перенесенной на продукцию |

| 2.2. Коэффициент годности (Кг) | Остаточная стоимость ОПФ Первоначальная стоимость ОПФ | Степень годности ОПФ к эксплуатации; Кг = 1 – Ки |

Показатели движения основных фондов целесообразно рассчитывать по всем основным производственным фондам, активной их части, отдельным группам ОПФ и основным видам оборудования. В процессе анализа коэффициенты обновления, выбытия и прироста ОПФ следует рассматривать взаимосвязано.

Технический уровень основных фондов характеризует возрастной состав оборудования. Это дает возможность выявить устаревшее оборудование, которое требует замены.

Кроме того, на этапе оценки движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования.

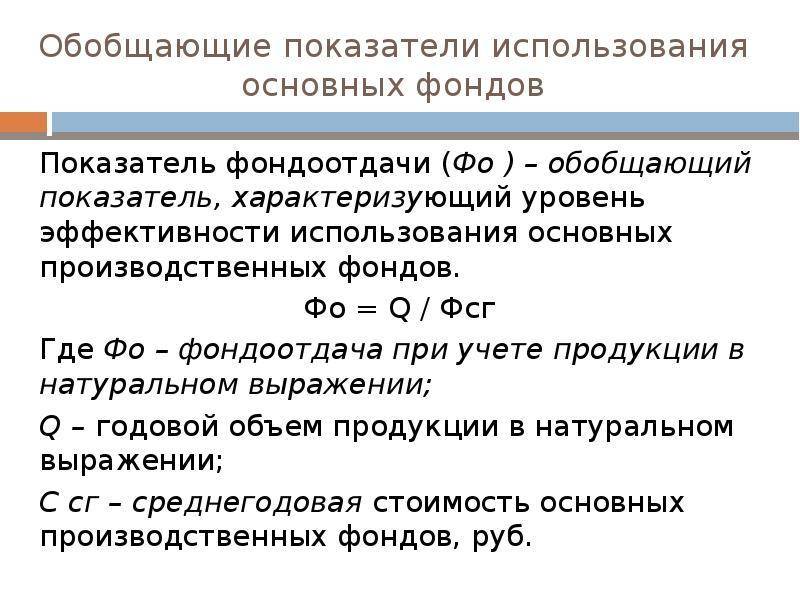

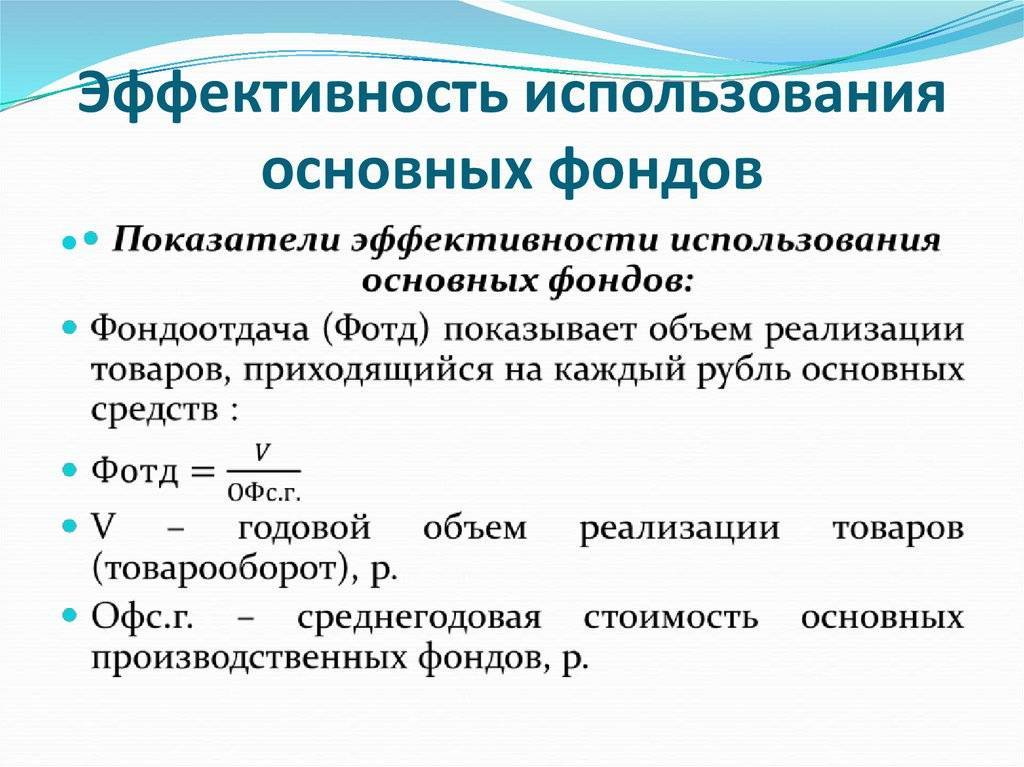

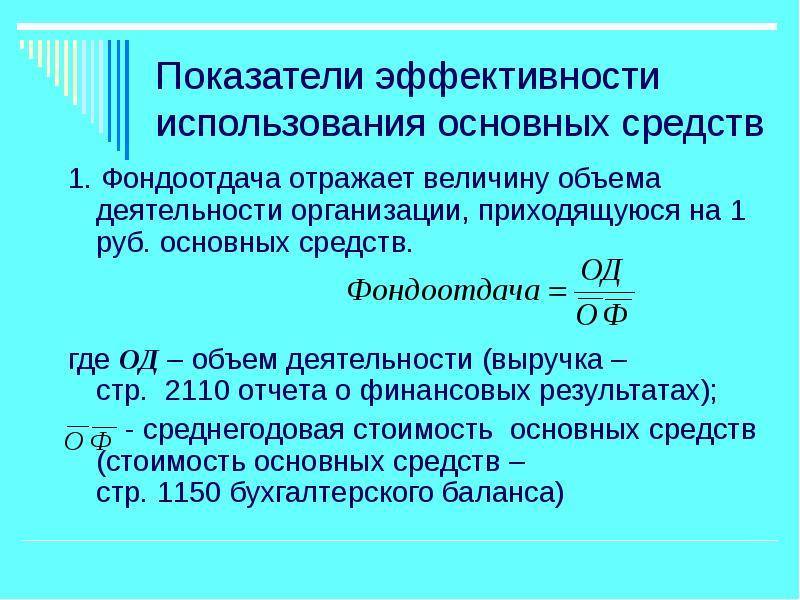

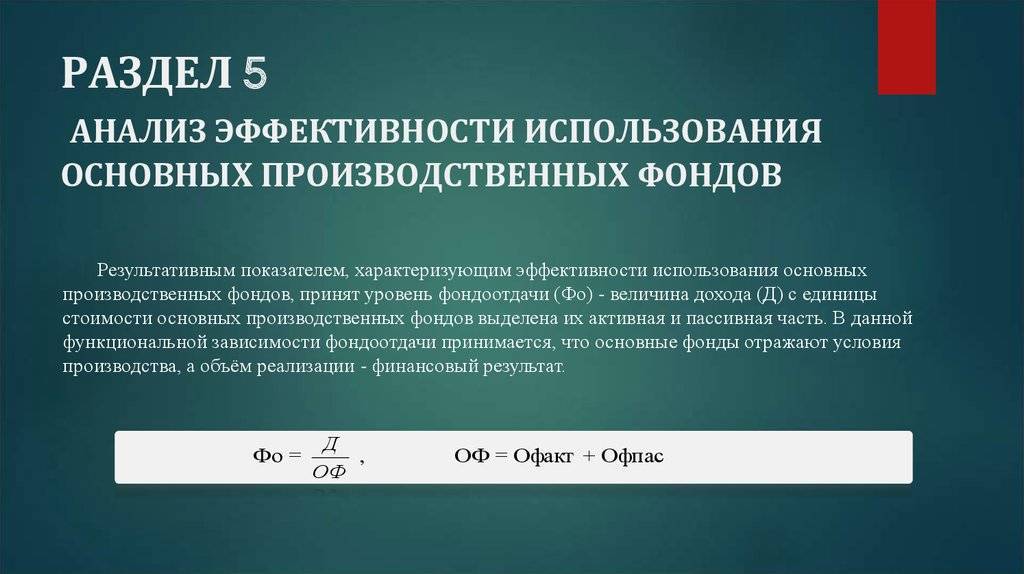

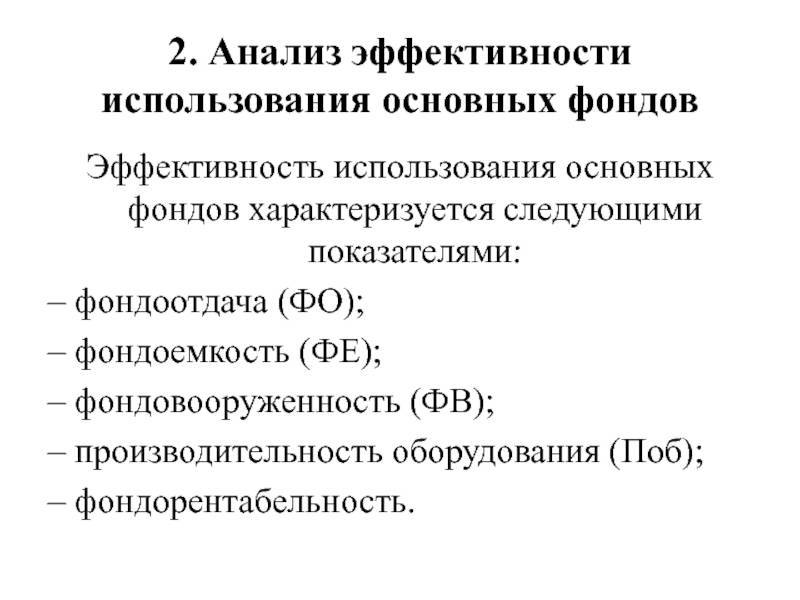

7.4 Анализ эффективности использования ОПФ

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

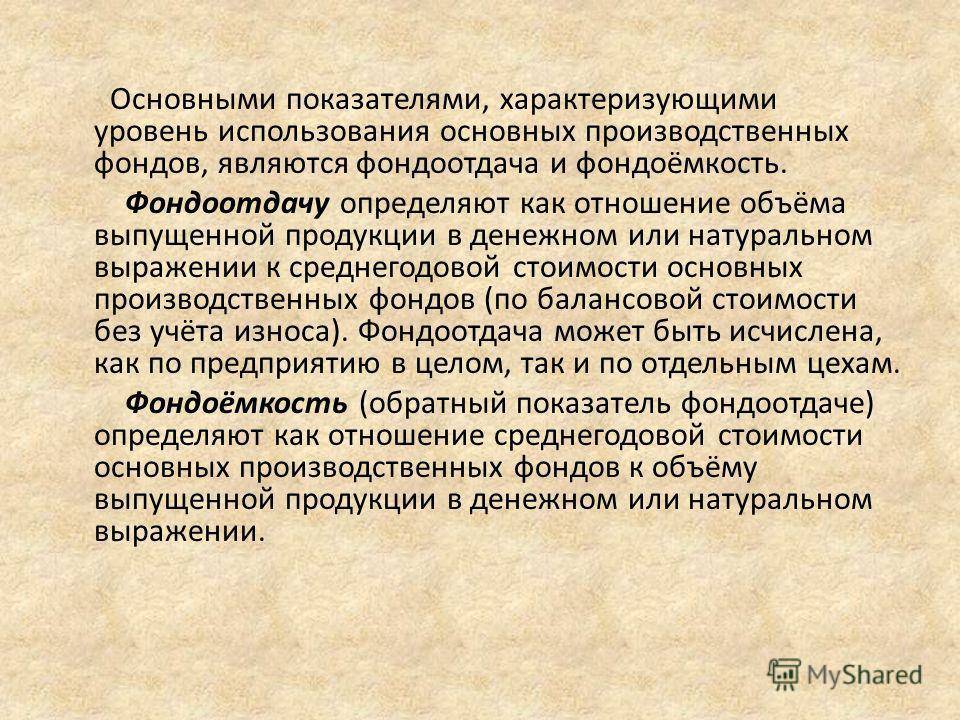

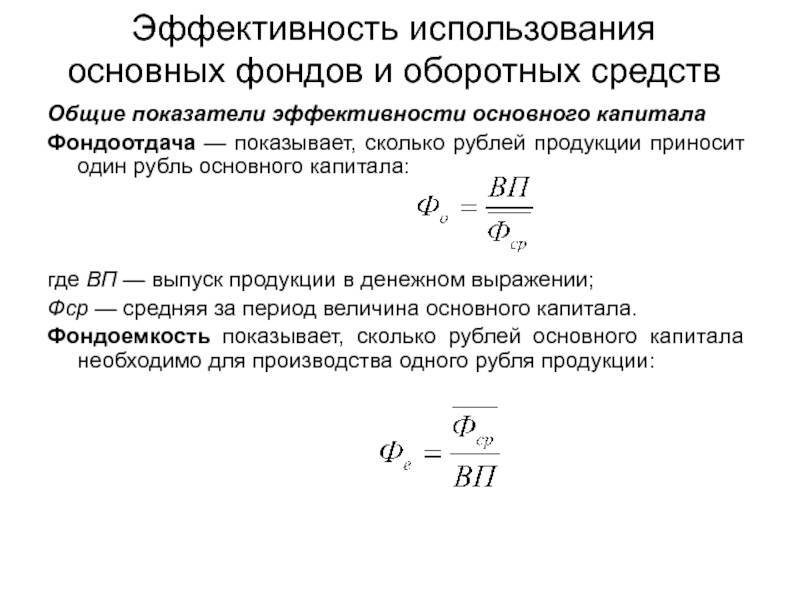

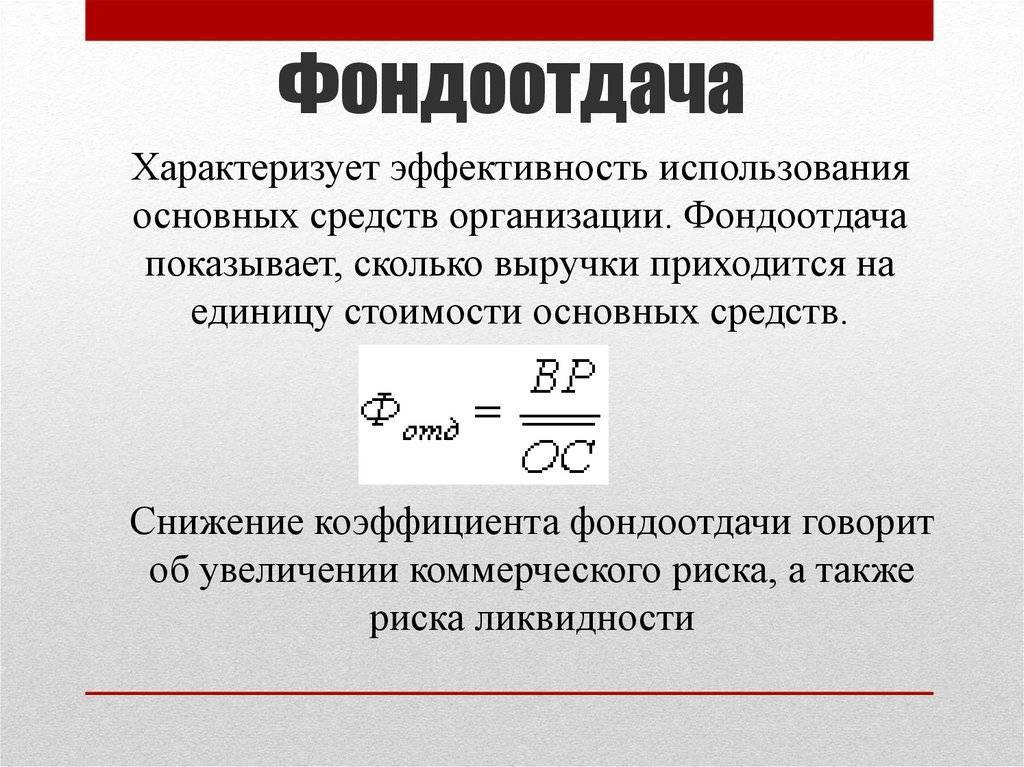

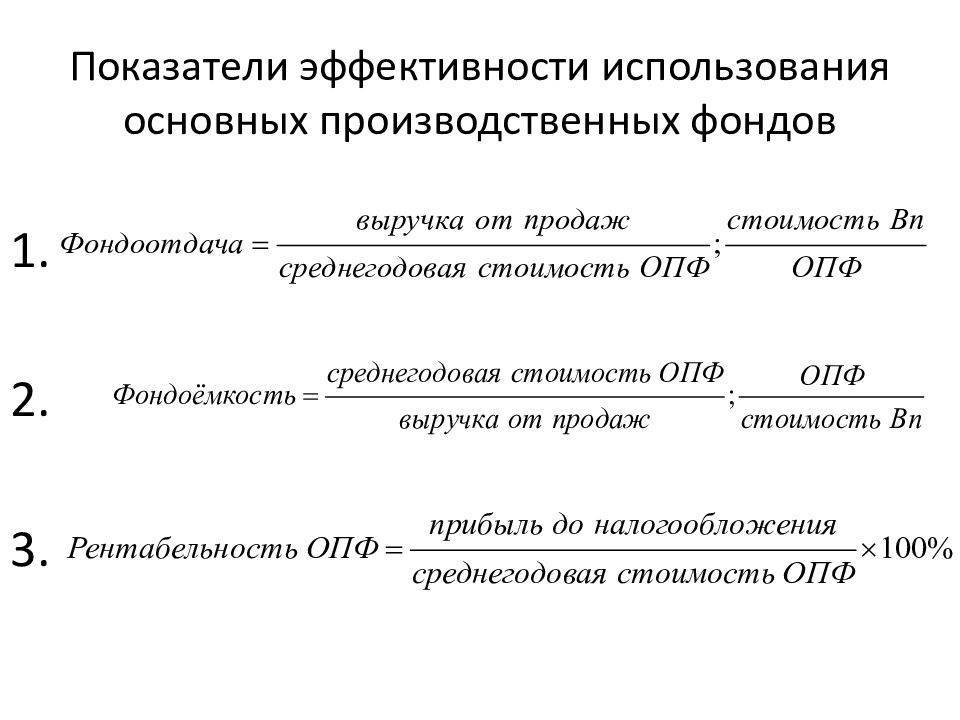

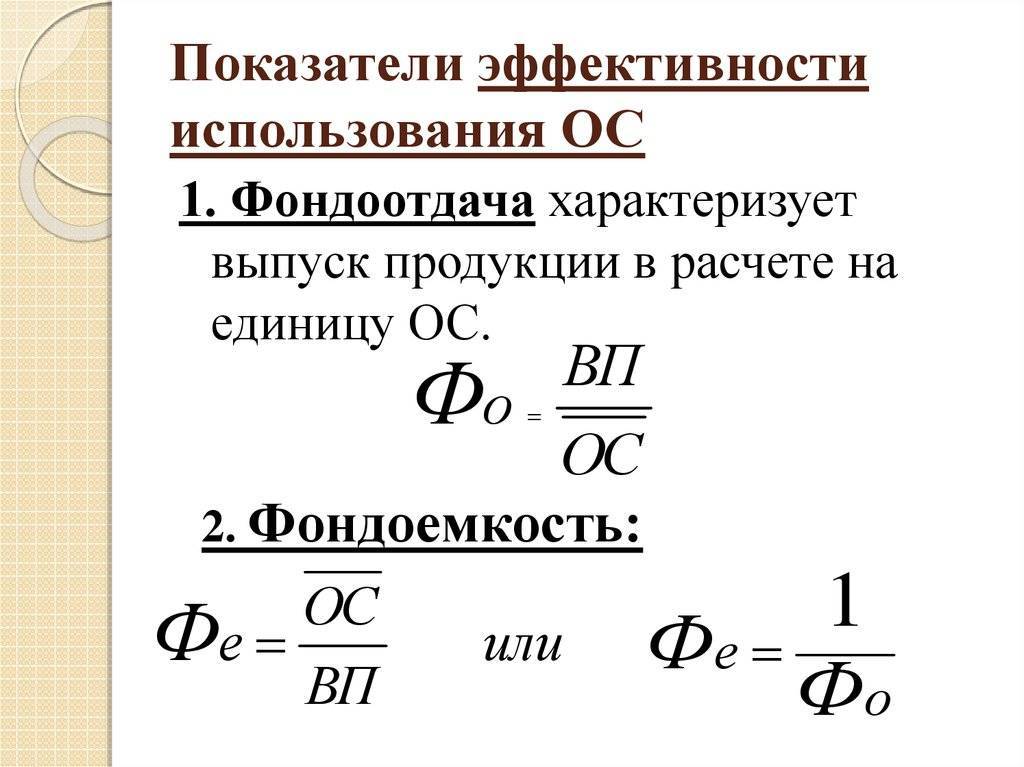

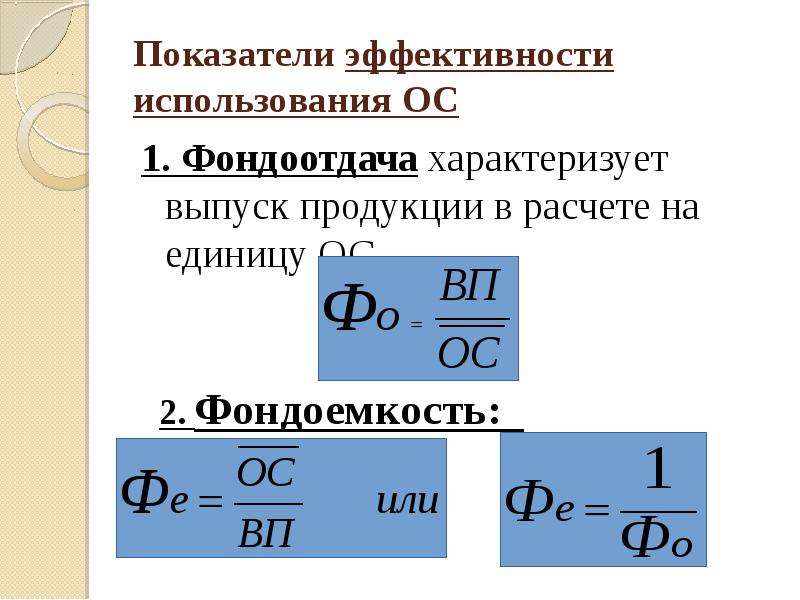

Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (VВП) к среднегодовой стоимости основных средств (ОПФСР).

Фондоотдача — важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

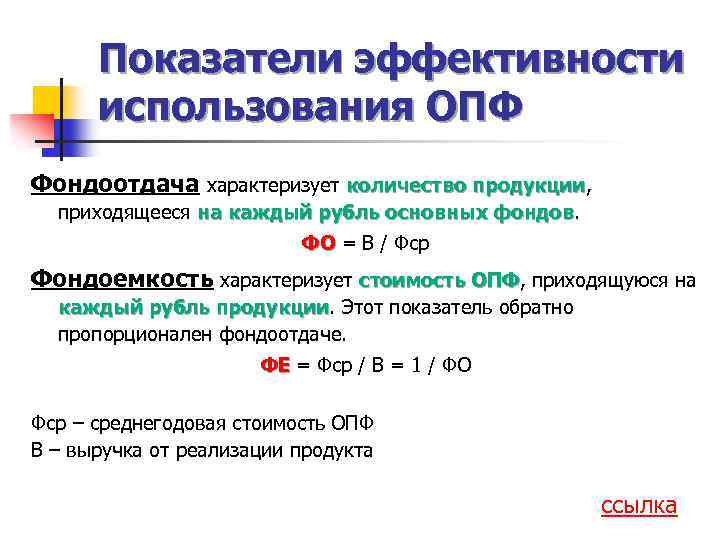

Фондоемкость:

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции.

Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность, представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:

Управление фондоотдачей

Существует множество несложных способов, позволяющих управлять фондоотдачей. Самый доступный вариант повышения параметра – внедрение более рентабельной и передовой техники, устранение ресурсов со сниженными показателями результативности.

Также для роста коэффициента фондоотдачи можно провести следующие мероприятия:

- повысить плодотворность труда рабочих и техники;

- автоматизировать производство;

- максимально увеличить загрузку оборудования;

- работать над расширением дистрибьюторской сети;

- повысить качество и конкурентоспособность продукции;

- модернизировать производство.

ФО можно управлять путем выполнения некоторых действий

ФО можно управлять путем выполнения некоторых действий

Факторы роста и падения фондоотдачи

Увеличению показателя способствуют следующие факторы:

- Повышение производительности использования оборудования (модернизация, ремонт существующего, замена старого оборудования на новое).

- Оптимизация рабочего времени (обеспечение оптимального количества работников, отсутствие простоев, замена части ручного труда автоматизированными системами и др.).

- Внедрение новых технологий, позволяющих увеличить оборачиваемость активов.

Как уже упоминалось, снижение фондоотдачи говорит о том, что капитальные затраты растут больше, чем доходы от реализации. Это не обязательно является показателем неэффективного использования производственных ресурсов. Нередко фондоотдача снижается при глобальном увеличении капитальных затрат (CAPEX), но эта ситуация характеризуется как временная. Оборудование нужно не только купить – его следует ввести в эксплуатацию, протестировать, нанять новых сотрудников для работы. Все это – дополнительные затраты, которые не всегда покрываются выручкой.

Допустим, предприятие приобрело новый станок. Даже если предположить, что он начнет работать сразу, увеличение количества выпускаемой продукции отразится в отчетности лишь по окончании квартала. А для того, чтобы получить адекватное значение, следует дождаться окончания года и сравнить результаты с прошлогодними. Таким образом, если станок купили в конце года, то результат мы увидим лишь через пару лет.

Другие факторы, способствующие снижению коэффициента:

- Простои оборудования ввиду его неисправности, отсутствия обслуживания.

- Нехватка сотрудников.

- Увеличение других расходов (некапитальных). К примеру, если все средства используются для погашения кредита или урегулирования судебной задолженности, ремонтировать основные средства и приобретать новые просто не на что.

Анализ фондоотдачи

Экономисты используют факторный анализ для определения степени влияния различных факторов на величину коэффициента фондоотдачи. Теперь, когда мы знаем, как рассчитывается фондоотдача основных средств по формуле, можно выделить несколько факторов, способствующих изменению показателя:

- структура производственных фондов;

- структура активной части фондов;

- сменность работы оборудования;

- средняя стоимость оборудования;

- продолжительность смены;

- длительность анализируемого периода;

- среднегодовая мощность предприятия.

Рассмотрим двухфакторную, четырехфакторную и семифакторную модели анализа фондоотдачи.

Двухфакторная модель

При использовании этой модели в основных средствах выделяется доля активно используемого оборудования (т.е. того оборудования, которое непосредственно участвует в процессе производства).

Простой пример: станок относится к активной части, а кондиционер – не относится. Однако кондиционер, из-за его высокой стоимости состоит на балансе в качестве основного средства.

Коэффициент расчета для двухфакторной модели рассчитывается следующим образом:

\

\( ОС(а) \) – активная часть основных фондов;

\( ОС \) – общая стоимость основных средств;

\( V \) – объем реализации.

Четырехфакторная модель

Эта модель предполагает более детальный анализ. Здесь из общего объема выручки (V) выделяется стоимость основной продукции компании, а также учитывается показатель оборачиваемости активной части основных фондов. В формуле присутствует коэффициент расчета мощности предприятия, который рассчитывается по формуле:

\

\( Мвх \)– мощность производственных фондов на начало года;

\( Мвв \) – мощность фондов, вводимых в эксплуатацию в течение года;

\( Мвыб \) – мощность объектов, выбывших в течение года;

\( tвв \) – количество полных месяцев эксплуатации оборудования;

\( tвыб \) – количество полных месяцев с момента выбытия оборудования до конца года.

Сама производственная мощность рассчитывается так:

\

\( Fq \) – фонд времени работы оборудования, час.

\( N \) – количество объектов основных фондов;

\( Квн \) – коэффициент выполнения норм;

\( tед \) – норма времени на обработку единицы продукции, мин.

Разобравшись с расчетом производственной мощности, переходим к четырехфакторной модели расчета коэффициента фондоотдачи:

\

\( Nосн \) – основная продукция предприятия.

Семифакторная модель

В этой модели дополнительно учитываются такие параметры, как продолжительность машино-смены, стоимость единицы оборудования в среднем, а также структура активной части фондов (доля машин и оборудования):

\

\( ОС(маш) \) – средняя стоимость машин и станков;

\( Tсм \) – количество смен работы оборудования;

\( Qмаш \) – количество единиц машин и станков;

\( I \) – продолжительность анализируемого периода;

\( Tчас \) – количество часов, отработанных машинами и станками.

Расчет отдельных показателей фондоотдачи

Без информации о том, что такое фондоотдача и как рассчитать различные показатели, специалист не сможет правильно определить амортизацию (размер возмещения износа фондов), составить баланс и подготовить финансовые обоснования.

Остаточная стоимость (ОС) позволяет определить стоимость активов, учитывая различные виды износа. Для расчета необходимы значения стартовой цены и размеры накопленной амортизации.

ОС определяется как разница между первоначальной ценой объектов основных средств и накопленной амортизацией по объектам.

В российской практике нет единого мнения о том, какую именно стоимость ОПФ (основных производственных фондов) использовать в расчетах. Здесь возможны три варианта.

Мы также можем рассчитать отдельные показатели ФО — они необходимы для комплексного анализа

Мы также можем рассчитать отдельные показатели ФО — они необходимы для комплексного анализа

Средняя остаточная за период

Показатель средней остаточной стоимости за определенный период может понадобиться за квартал, полугодие или девять месяцев. Чтобы получить нужное значение, необходимо узнать остаточную стоимость основных средств на начало каждого месяца отчетного периода и остаточную стоимость на начало месяца, следующего за отчетным периодом. Так, если речь идет о расчете средней остаточной стоимость за квартал, то формула будет иметь следующий вид:

Также возможен расчет средней остаточной стоимости с учетом начала и конца периода. В этом случае пограничные величины внеоборотных активов за определенный срок складываются и делятся на два. Такой расчет имеет существенный недостаток, ведь в этом случае не учитывается показатель амортизации. Поэтому происходит частичный перенос цены ОПФ на себестоимость товара и возникает иллюзия роста фондоотдачи.

Остаточная стоимость на начало периода

Остаточная стоимость на начало периода определяется как разница между первоначальной ценой объектов и амортизацией. Только в этом случае размер амортизационных отчислений берется на начало периода определения остаточной стоимости.

Такой подход более объективный, чем предыдущий, однако все равно искажает показатель из-за амортизации. Если произвести расчеты, можно заметить, что размер ФО растет за счет списания цены оборотных активов посредством амортизации, однако реальная рентабельность ОПФ не увеличивается.

Порой для прогнозов и аналитик необходимо посчитать остаточную стоимость на начало периода

Первоначальная стоимость ОПФ

Первоначальная цена базового производственного фонда определяется как фактическая стоимость на момент ввода в эксплуатацию. Понятие включает в себя весь объем затрат на постройку и покупку базовых фондов, а также затраты на перевозку и установку.

В итоге на протяжении нормативного срока службы оборудования, качественные характеристики остаются неизменными. На практике приведенный вариант самый логичный, так как позволяет дать оценку реальному росту коэффициента.

ОПФ — это основные производственные фонды

ОПФ — это основные производственные фонды

Частные случаи фондоотдачи

Некоторые организации не ограничиваются использованием общих коэффициентов и в дополнение к ним применяют специфические показатели. К таким частным случаям относится определение фондоотдачи основных средств по видам.

Самый распространенный параметр – фондоотдача активной части ОПФ (ФОаОПФ). Такая фондоотдача показывает рентабельность применения техники, которая непосредственно используется при производстве и продаже продукции:

ФОаОПФ=П/(СПФ*Удос), где Удос – активная часть ОПФ.

Произведение (СПФ*Удос) может быть заменено на начальную цену конкретного продукта, однако исходный вариант формулы намного удобнее при проведении факторной оценки.

Иногда в качестве показателя прибыли применяется значение выручки от операционной деятельности (чистый доход). Такой подход позволяет быстро оценить рентабельность инвестиционного проекта, так как доход сам по себе – многофакторная величина.

Для расчета инвестиционной рентабельности нужно рассмотреть частные случаи

Что такое фондоотдача

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства

То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения — проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно — это отношение выручки к среднегодовой стоимости фондов.

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец — завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй — 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго — до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи