Коэффициент годности основных средств – что это за показатель

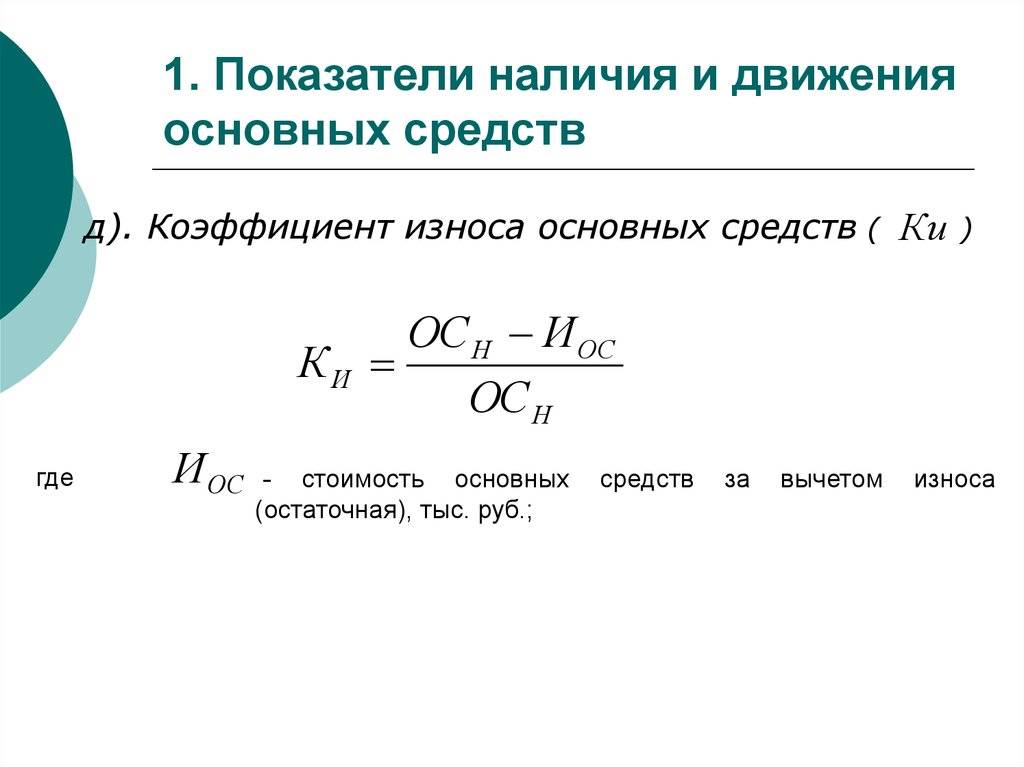

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

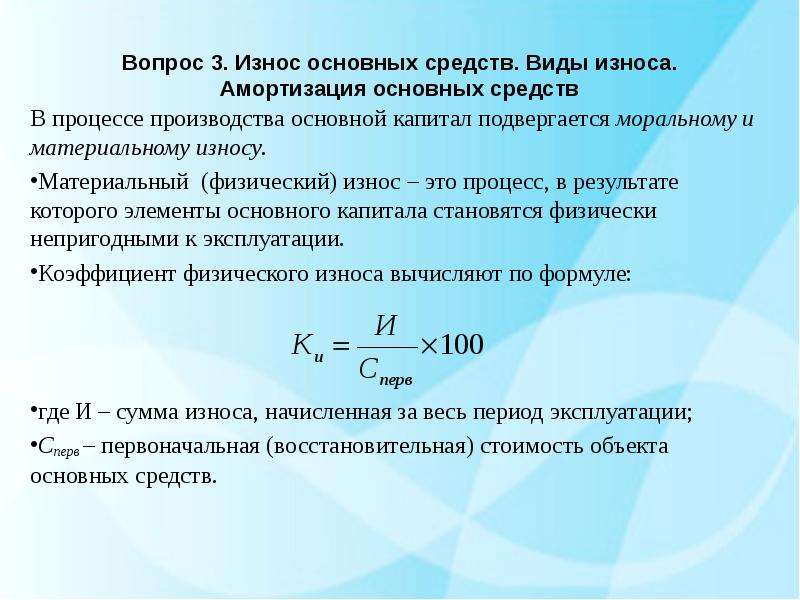

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 – бухгалтерского баланса (если быть точнее – карточек аналитического учета по счетам 01 и 02).

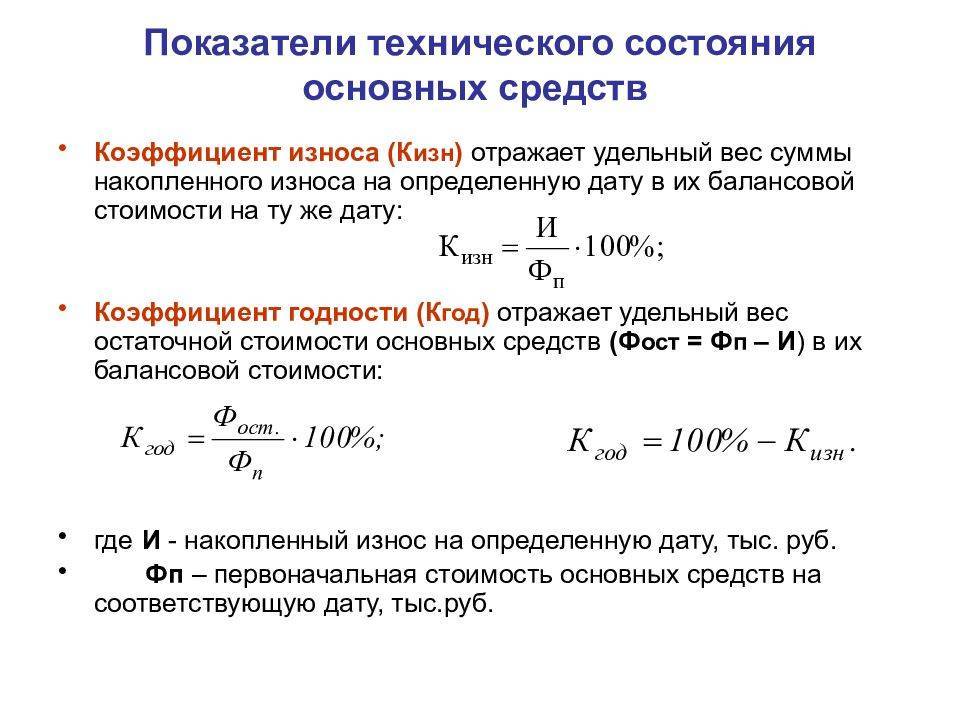

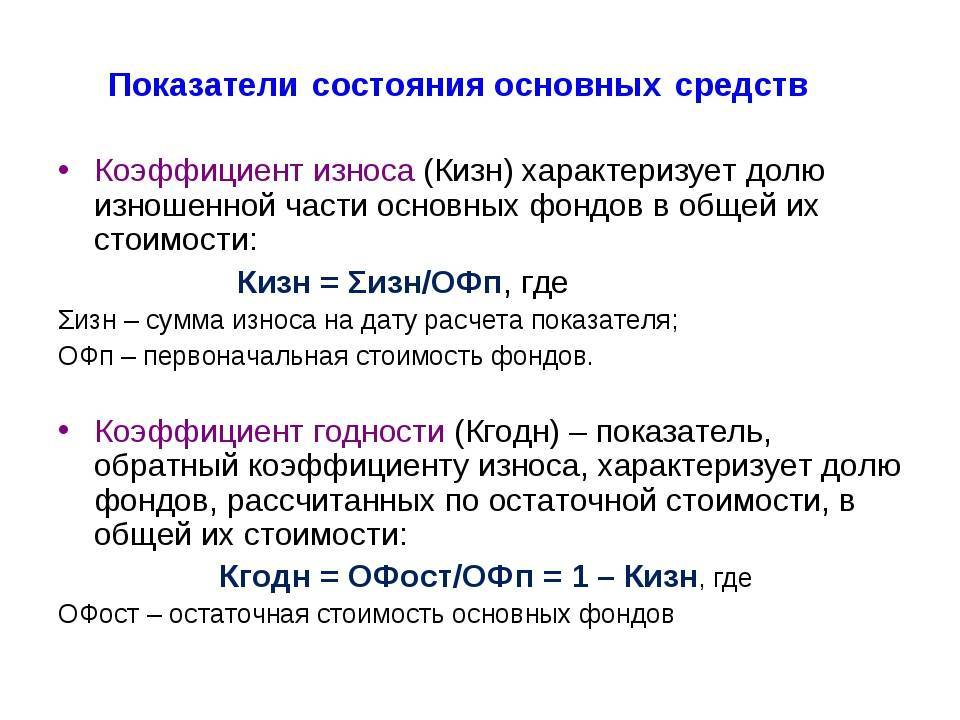

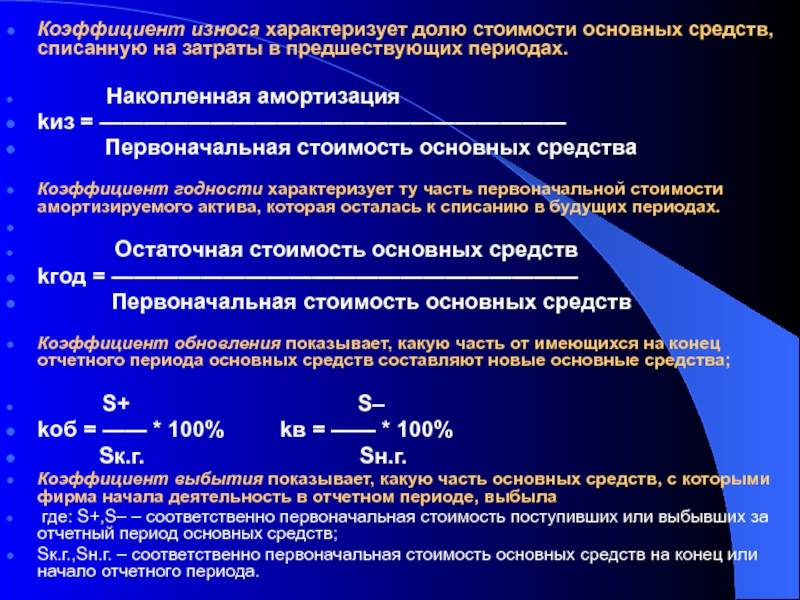

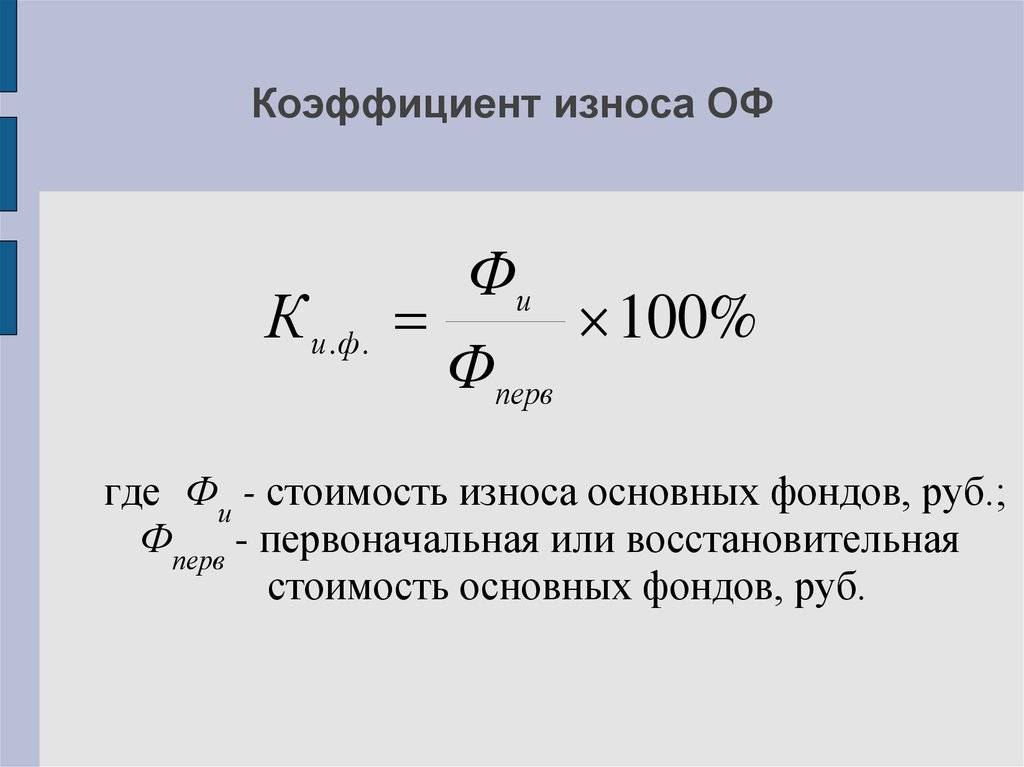

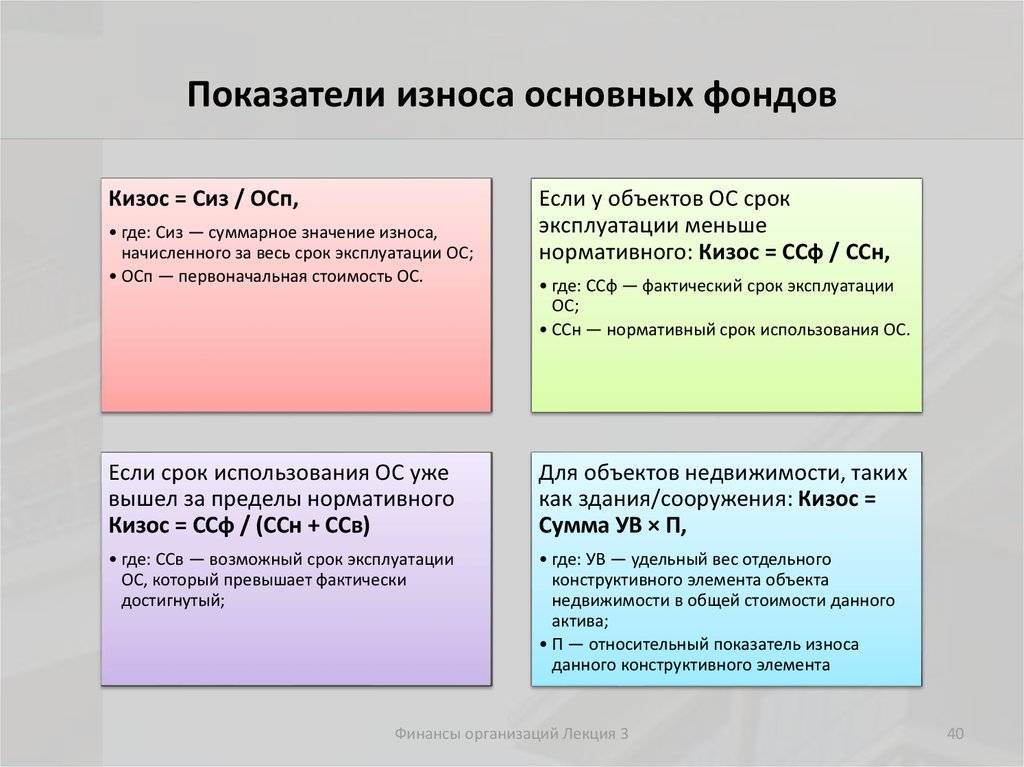

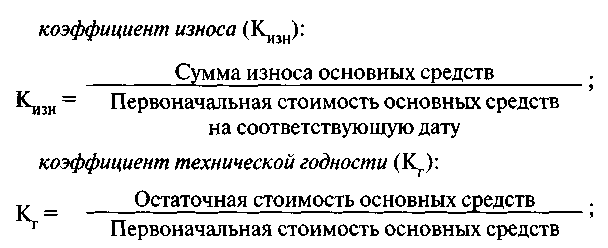

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

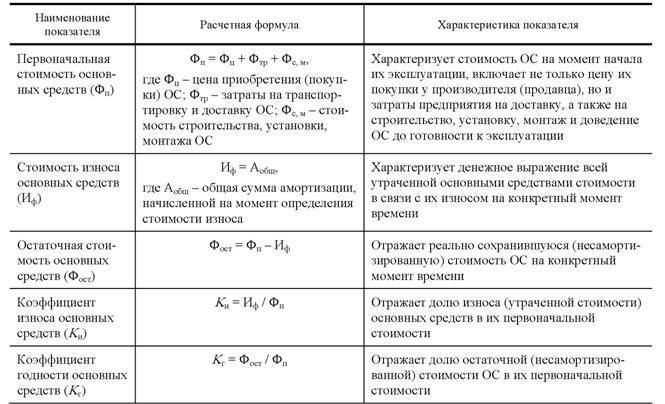

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

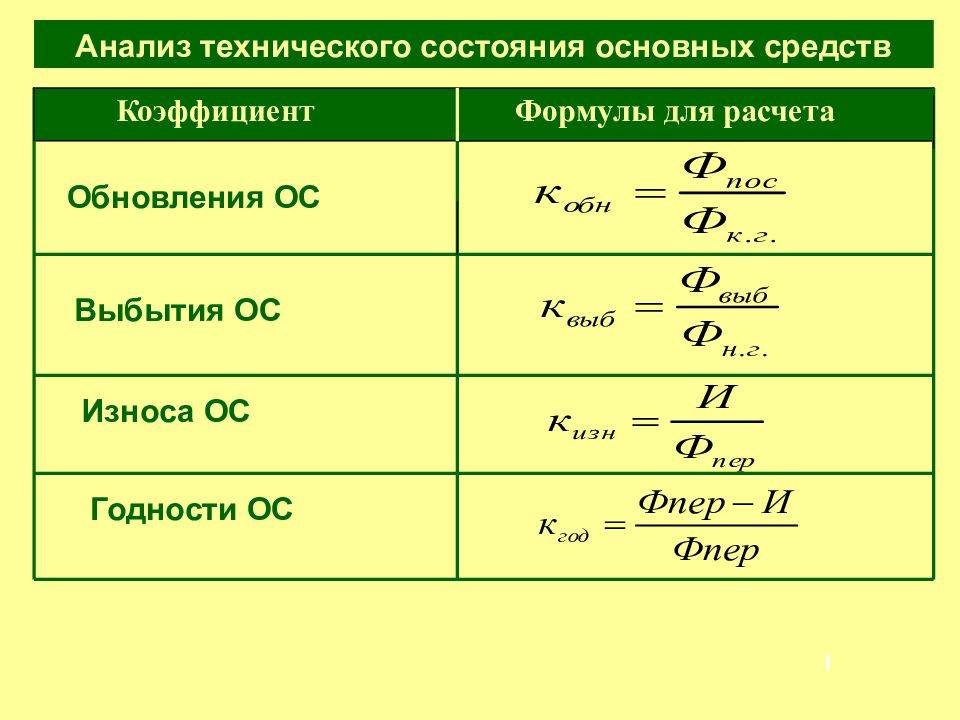

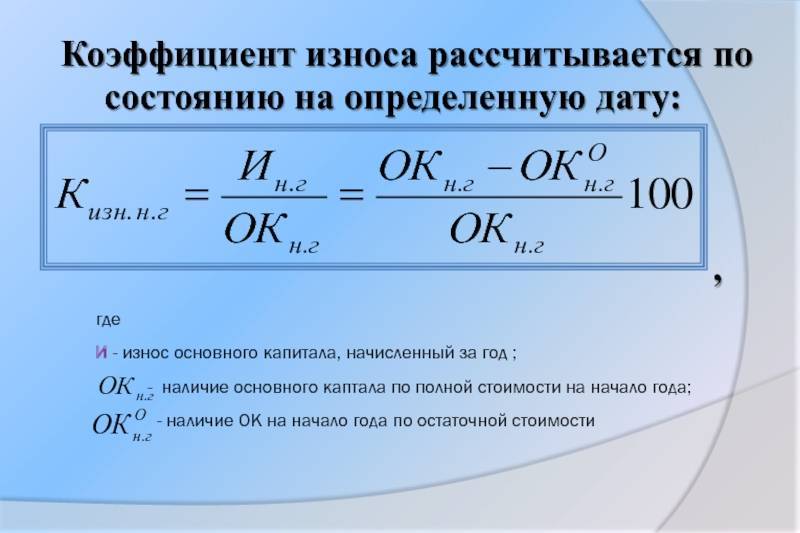

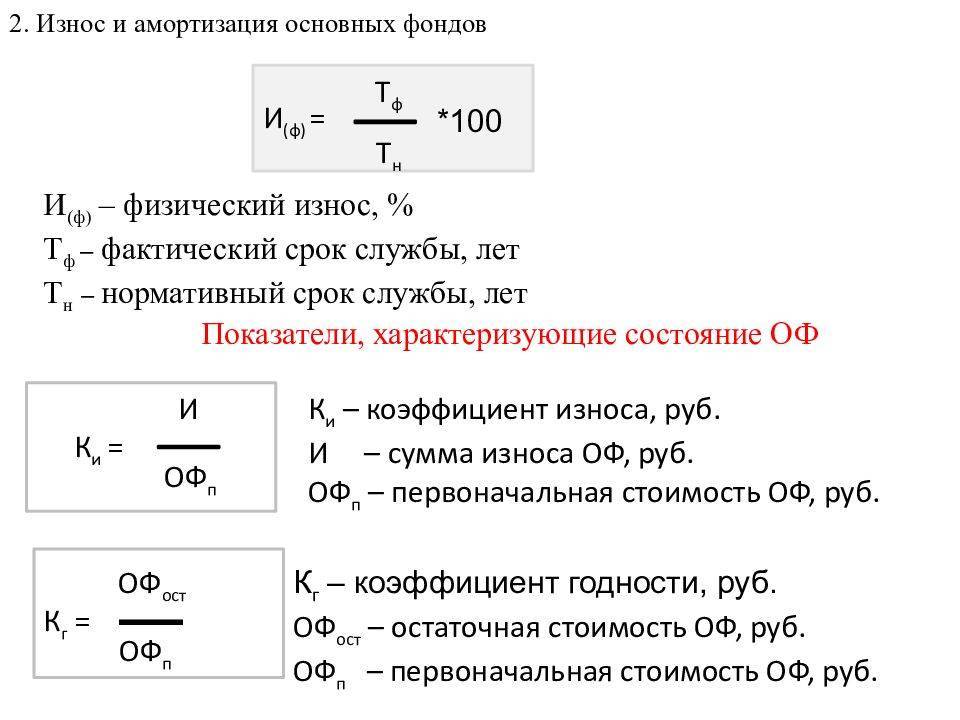

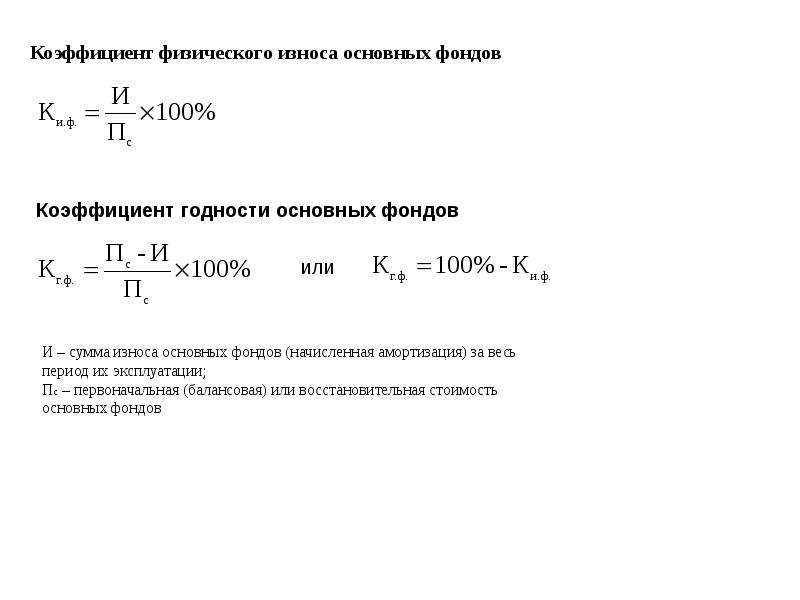

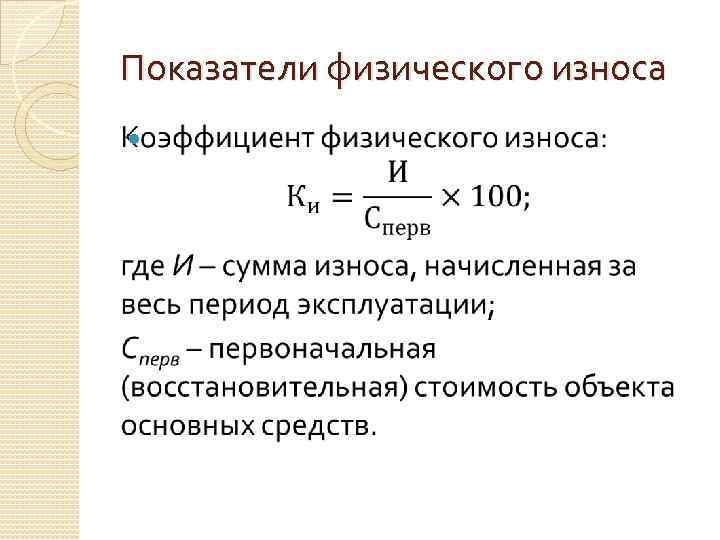

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Анализ основных средств, источники информации

Для большинства хозяйствующих субъектов основные средства – это основа производственных процессов, составляющая основную долю в общей сумме основного капитала предприятия. Анализ показателей основных средств проводится для определения их количества, стоимости, качественного состояния, эффективности использования.

Анализ основных средств проводится на основе информации из следующих источников: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет о наличии и движении основных средств, инвентарные карточки учета основных средств, план экономического и социального развития предприятия, план технического развития и иные внутренние документы предприятия, в которых приводятся данные об основных средствах.

Показатели основных средств

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

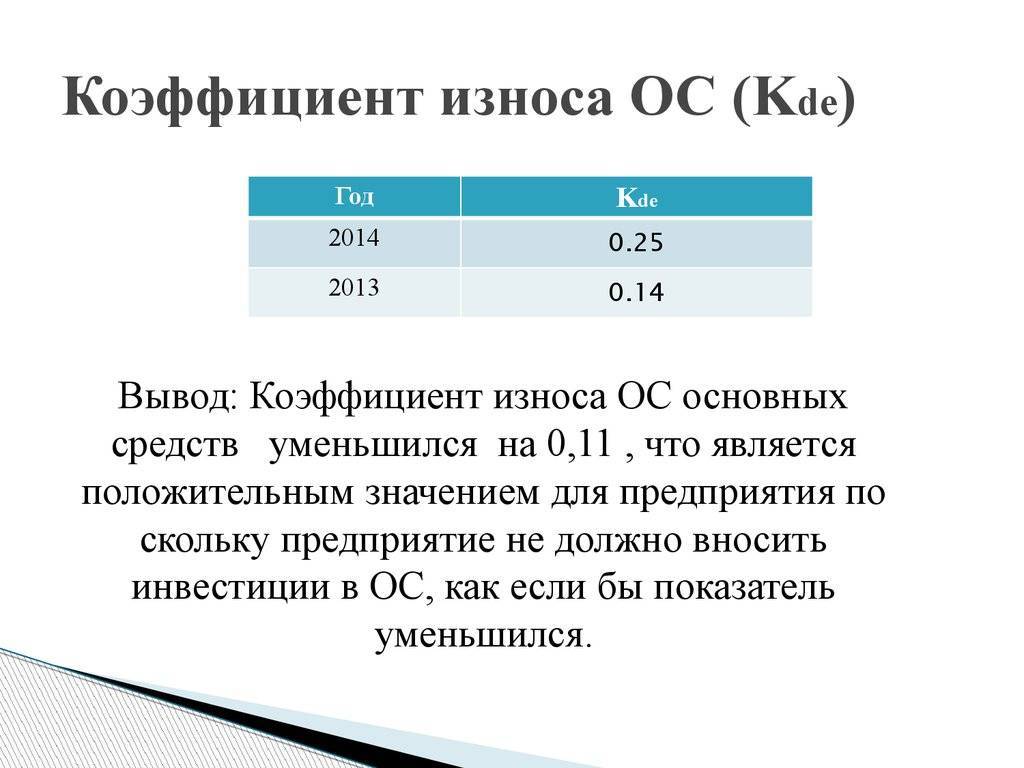

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Коэффициент годности

Коэффициент годности — это показатель обратный коэффициенту износа. Он также характеризует техническое состояние ОПФ.

Чем больше коэффициент износа, тем меньше коэффициент годности.

Коэффициент годности (Кг) показывает, какая доля основных средств еще не сношена.

Вычислить его значение можно по формулам:

Максимальное значение коэффициента годности — единица. Если данный показатель равен 1, значит, основное средство еще не амортизировалось.

В случае если коэффициент годности равен 0, значит, износ начислен полностью и остаточная стоимость равна 0.

Коэффициенты рассчитываются по всему составу основных средств.

Нормативное значение индикатора

В нормативах ФНС, Правительства, Минфина России отсутствуют точные предельные значения показателя износа основных фондов. К тому же полученный результат имеет условное аналитическое значение. Тем не менее, есть совокупность критериев «рационального показателя износа»:

- если КиОС оказался более 50%, то необходимы управленческие решения по замене и модернизации производственно-технологической базы;

- если КиОС оказался ниже 50%, то можно продолжать использование основных средств.

Важный момент! Не менее 1 раза в год необходимо рассчитывать коэффициент износа не только в общем, но и по всем используемым в производстве группам основных средств (строения, сооружения, машины, транспортные средства и др.).

Компания может установить свои нормативы использования, срока годности, амортизации основных средств, учитывая особенности своего производственного процесса, используемых ОС и иных факторов.

Показатели движения основных фондов

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимость введенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

Рубрика «Вопрос – ответ»

Вопрос №1.

АО «Фаворит» занимается розничной торговлей продуктов питания, для чего использует уличные холодильники и торговые лотки. В торговой сфере нормативное значение для износа уличного торгового оборудования принято на уровне 45%. Может ли «Фаворит» зафиксировать в учетной политике значение данного показатель на уровне 50%?

«Фаворит» вправе принять за норму коэффициент износа 50% и ниже. Однако, учитывая специфику отрасли, показатель не будет отражать реальной картины состояние основных фондов данной группы. «Фавориту» целесообразно учесть показатель 45% и ниже как норму износа уличного торгового оборудования.

Вопрос №2.

По результатам расчета, коэффициент износа компьютерной техники на ООО «Глобус» составляет 68%. Норма износа на «Глобусе» определена на уровне 50% и ниже. Обязан ли «Глобус» в данном случае провести срочную замену компьютерного оборудования, которое используется на предприятии?

Законодательство не содержит прямых требований относительно замены основных средств в случае, если коэффициент износа не соответствует нормативным показателям.

Однако, анализ показателя износа на «Глобусе» говорит о том, что оборудование устарело и требует скорейшей замены. В случае, если «Глобус» не имеет возможности заменить всю компьютерную технику на более новую, то целесообразно провести дополнительный анализ оборудования в разрезе подгрупп (вычислительная техника, многофункциональные устройства и т.п.) и выявить, какое оборудование требует первоочередной замены, а какое – нет.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Коэффициент годности основных средств

Как рассчитываются показатели движения основных средств (ОС), мы рассказывали в нашей . При этом анализ движения ОС часто проводится в комплексе с исследованием наличия и состояния объектов основных средств и расчетом соответствующих показателей. К таким коэффициентам можно отнести коэффициент годности ОС. О том, как он рассчитывается, расскажем в этом материале.

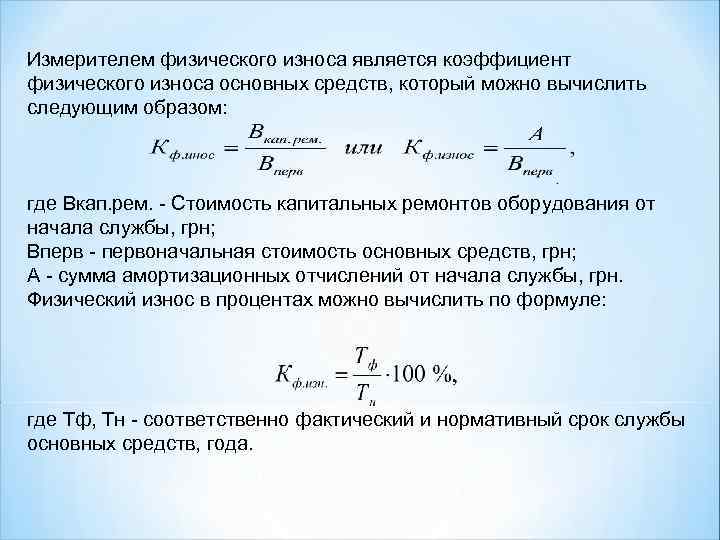

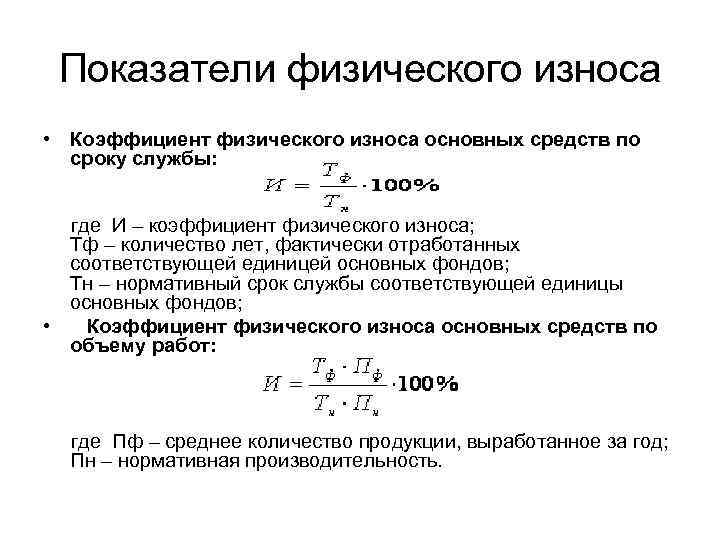

Расчет физического износа

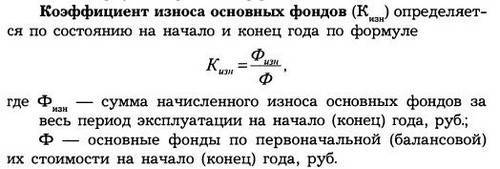

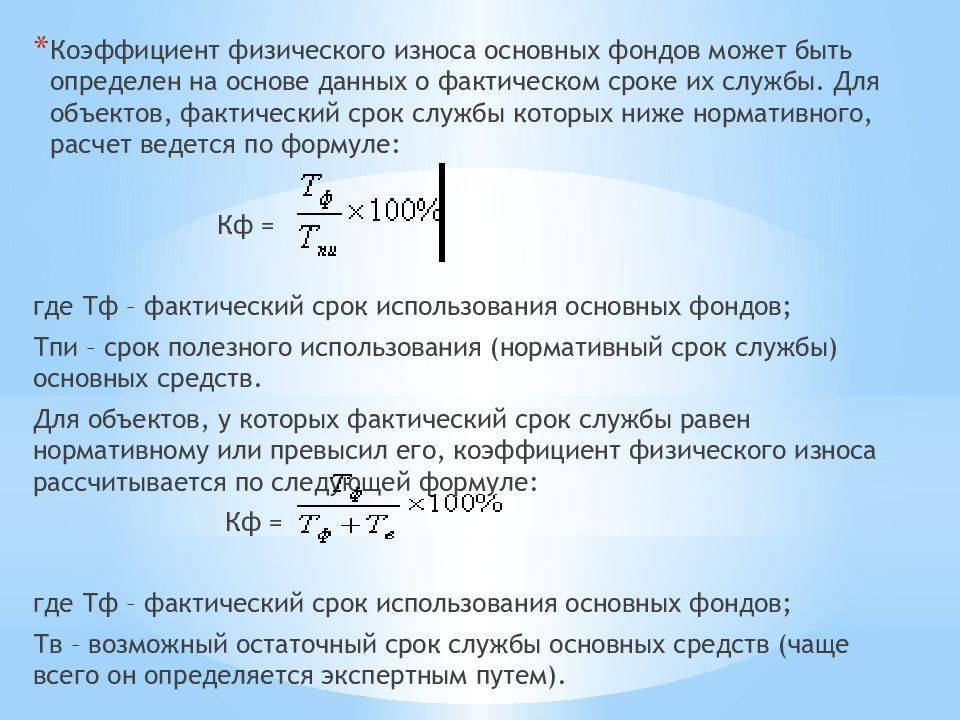

Коэффициент износа, формула которого была рассмотрена ранее, может быть несколько изменена в зависимости от реальной скорости устаревания фондов. Если в сопутствующей документации норма износа оказалась завышенной, оборудование, здания потеряют свои эксплуатационные качества быстрее. Коэффициент износа в этом случае определяется так:

– Киз = Иф / Ин, где Иф – фактический износ, Ин – нормативное значение.

Если результат умножить на 100, получится показатель в процентах. Порой случается, что объект эксплуатируется в течение более длительного срока, чем было заявлено в сопутствующей документации. В этом случае расчет коэффициента выглядит так:

– Киз = Иф / (Ин + Ив), где Ив – износ, который еще возможно перенести на себестоимость в дальнейшем.

Этот подход позволяет просчитать физическое устаревание фондов. Но учитывать также необходимо и уровень морального износа.

Характеристика объекта исследования

Согласно действующему гражданскому законодательству (ст. 130 ГК РФ), морские и речные суда, подлежащие государственной регистрации, классифицируются как недвижимое имущество. Но, как и в случае с летательными аппаратами, их следует оценивать, применяя методику оценки машин и оборудования.

Зачастую данные активы (суда и плавсредства) не имеют аналогов, свободно обращающихся на рынке.

Специфика исследования состоит в том, что суда и плавсредства – специализированные активы, рынок которых не всегда открыт и прозрачен.

Износ этих специализированных активов рассчитывается разными методами – методом модифицированного срока службы, методом нормативного возраста, методом амортизационных отчислений, экспертным методом и другими, представленными в данной работе.

Объектом исследования (объектом оценки) является лоцманский катер – судно на воздушной подушке «Рысь».

Назначение. Амфибийный катер на воздушной подушке «Рысь» предназначен для выполнения патрульных, поисково-спасательных и инспекционных работ, а также для туризма и продолжительных экскурсий ко многим экзотическим местам арктических и тропических районов, равно как и для доставки персонала и снабжения в пункты геологических разработок. Катер проекта 14661 «Рысь» разработан Центральным конструкторским бюро «Нептун».

Условия эксплуатации. Амфибийный катер «Рысь» предназначен для круглогодичной эксплуатации при температуре от +40oС до -40oС в труднодоступных районах различных климатических зон, с выходами на сушу при уклонах до 5 градусов. Безопасность плавания обеспечена при волнении до 3-х баллов.

Конструктивный тип. Амфибийное судно на воздушной подушке с двухъярусным гибким ограждением по всему периметру, раздельным подъемно-движительным комплексом с двумя сдвоенными центробежными нагнетателями и двумя воздушными винтами изменяемого шага в аэродинамических насадках, с кормовым расположением моторного отсека, упрощенными обводами корпуса (плоским днищем), с пятью водонепроницаемыми переборками. Для увеличения мореходности судна высота гибкого ограждения в носу больше чем в корме.

Для увеличения ходкости на судне предусмотрена система контроля дифферента и крена. Система изменения крена, за счет перераспределения давления воздушной подушки, позволяет мгновенно реагировать на боковой ветер.

Наличие трех автономных двигателей (два работают на движители, один на нагнетатели ВП) позволяет судну оставаться на ходу при выходе из строя двух двигателей.

Материал основного корпуса, набора, фундаментов – алюминиевый сплав. Надстройка представляет собой трехслойную конструкцию, наружный слой которой выполнен из стеклопластика с армирующим материалом из стеклоткани. Внутренний слой надстройки изготовлен из плиточного пенопласта, оклеенного стеклотканью.

Таблица 1. — Основные характеристики исследуемого объекта

Получить полный текст

Репетиторы

ЕГЭ

Дипломная

и предоставленная информация

| Параметр | Характеристика |

| Год изготовления | 1995 |

| Фактический срок службы, лет (на 01.11.2009) | 14 |

| Нормативный срок службы, лет (данные классификационного свидетельства судна) | 20 |

| Бухгалтерский срок службы, лет (согласно Единым нормам амортизационных отчислений, утвержденных постановлением Совета Министров ССР от 01.01.2001 г. № 000) | 12 |

| Нормативная наработка, моточасы | |

| Фактическая наработка, моточасы | 60 480 |

| Количество проведенных капремонтов согласно правилам Регистра | два (2000 г., 2005 г.); следующий ремонт – в 2010 г. |

| Полная восстановительная стоимость, руб. | 35 |

| Длина наибольшая на воздушной подушке, м | 14,1 |

| Длина по жесткому корпусу, м | 13 |

| Ширина наибольшая на воздушной подушке, м | 5,6 |

| Ширина по жесткому корпусу, м | 2,8 |

| Высота салона, м | 1,75 |

| Высота преодолеваемого препятствия, м | 0,5 |

| Водоизмещение при полной нагрузке, тонн | 7,8 |

| Полезная нагрузка, тонн | 1,8 |

| Скорость максимальная, узлов | 35 |

| Скорость эксплуатационная, узлов | 29,5 |

| Мощность главного двигателя, л. с. | 3 х 150 |

| Марка главного двигателя | VM Motori HR694HT 90 кВт 3000 об/мин |

| Автономность, час | 8 |

| Мореходность, баллов | 3 |

| Экипаж, чел. | 2 |

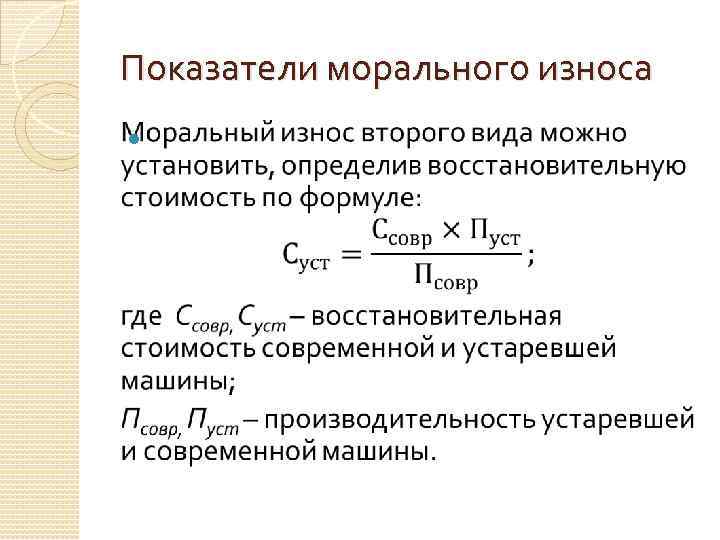

Формула расчета морального износа второго типа

Моральный износ второго типа более опасен. Он реально показывает, насколько предприятие опережает или отстает в производительности. От его значения зависит, нужно ли вкладывать деньги в новое оборудование, или оно еще несколько лет послужит в таком виде, а потом еще будет рациональнее поменять на еще более новую модель. Чтобы определить степень морального износа, следует использовать такие данные:

Км2= (1-Ву/Вн) * 100%,

где Ву — это производительность устаревшей модели;

Вн — производительность нового оборудования.

Чем ниже показатель, тем дольше можно продолжать работать со старым оборудованием.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

- Линейный. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и , находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное списание средств. К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше.

- Уменьшаемого остатка. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости. К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

- Списание стоимости по сумме чисел лет периода полезного использования. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет.

- Списание первоначальной цене объекта пропорционально количеству продукции. При данном способе, амортизация зависти от количества продукции , которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования. Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

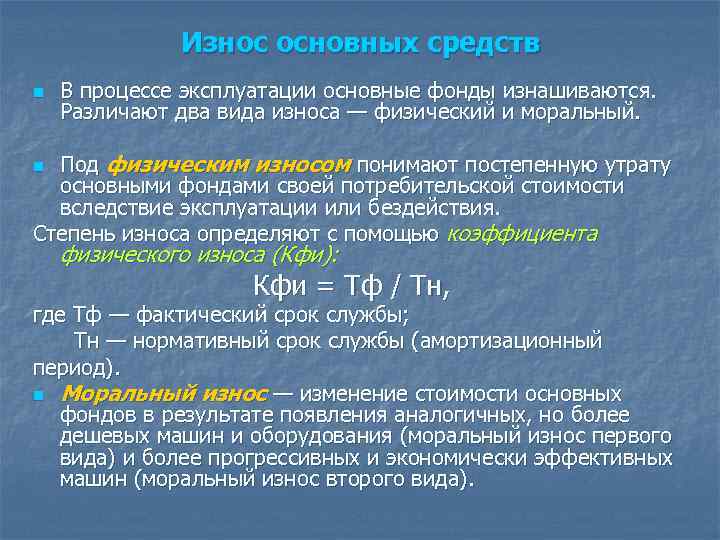

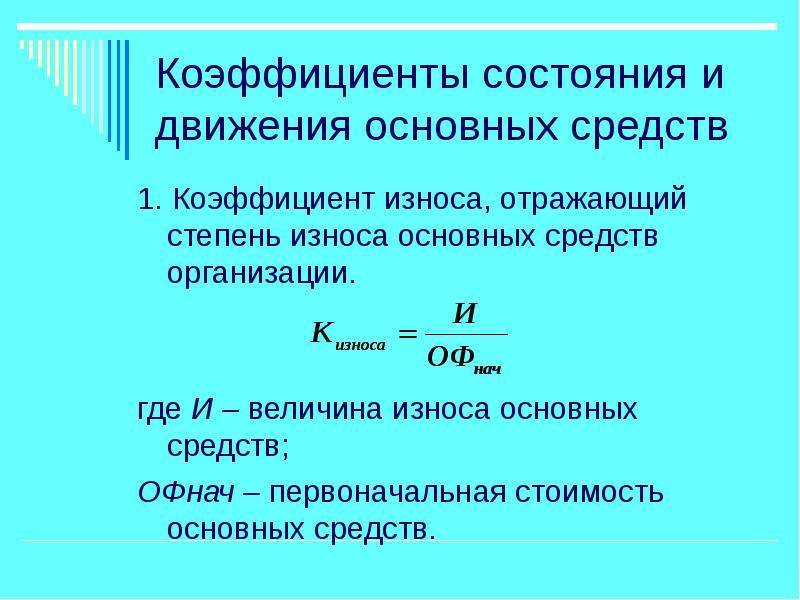

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

https://youtube.com/watch?v=ZzBD6WUKVew

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = стоимость ОС * амортизационная норма.

- При 2: А = остаточная стоимость * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.

Важные аспекты ↑

Главная задача основного средства это обеспечение окупаемости и экономической выгоды. Если от использования основного средства нет прибыли, то содержать таковое финансово не выгодно.

Выявление процента износа необходимо при определении рыночной стоимости имущественного объекта, что позволяет установить реальную цену объекта и спрогнозировать последующие изменения.

Под понятием износа понимается физическая амортизация основного средства, его устаревание по физическим или моральным параметрам.

Степень износа помогает определить периодичность обновления основных средств. Нормальным показателем считается процент износа менее пятидесяти процентов.

В противном случае негативные последствия для производственного цикла неизбежны, что отразится на объеме выручки и прибыли от продаж готовой продукции.

Основные понятия

Под износом понимается потеря основными средствами экономических, физических и моральных качеств. Основными средствами предприятия являются оборудование, применяемое в процессе производства и производственные помещения.

Основные средства (фонды) используются долгие годы и утрачивают свои свойства постепенно, то есть подвергаются износу. Износ основных средств это еще и потеря первоначальной стоимости.

По мере старения и разрушения цена объектов снижается. То есть доля стоимости основных средств в капитале предприятия уменьшается. Потому в бухгалтерском учете наряду с амортизацией ежемесячно отображается износ по основным фондам.

Их включают в себестоимость готового продукта. Таким образом обеспечивается окупаемость основных средств и компенсируется износ производственного оборудования.

С какой целью определяется

Определять процент износа требуется в целях учитывания разницы меж оцениваемым объектом и аналогичным, но новым. Износ показывает степень утраты определенных свойств, то есть чем он выше, тем меньше стоимость объекта.

Физический износ может быть устранимым и неустранимым. При устранимом износе наблюдается необходимость замены отдельных элементов объекта.

Неустранимый износ более всего отражается на конечной стоимости имущества, поскольку чаще всего он превосходит стоимость, которая определяется иными параметрами.

Уровень физического износа определяется при осмотре основных деталей объекта. Идеально, когда процент износа равен примерно десяти процентам. При износе в восемьдесят процентов имеет место аварийное состояние объекта.

Внешний износ более актуален для объектов недвижимого имущества. Как правило, оценивается местоположение, функциональные и физические параметры строения.

Выявление всех видов износа позволяет определить целесообразность использования основного средства в дальнейшем. Возможно, его замена на более современный объект будет более рентабельна, чем постоянные ремонты и усовершенствования.

Что касается именно процента износа в бухгалтерском учете, то таковой свидетельствует о периоде, в течение которого можно еще применять основное средство без убытков для предприятия.

Правовая база

Согласно данному документу основным способом списания стоимости основных средств признается амортизация. Однако по отдельным объектам не начисляется амортизация.

К таковым причисляются основные средства некоммерческих организаций. Уменьшение их стоимости отображается посредством определения износа.

Более того сумма амортизации и износ равны, но в отличие от амортизационных начислений износ не оказывает влияния на расходы субъекта. Его необходимость вызвана исключительно определением текущего состояния основных средств.