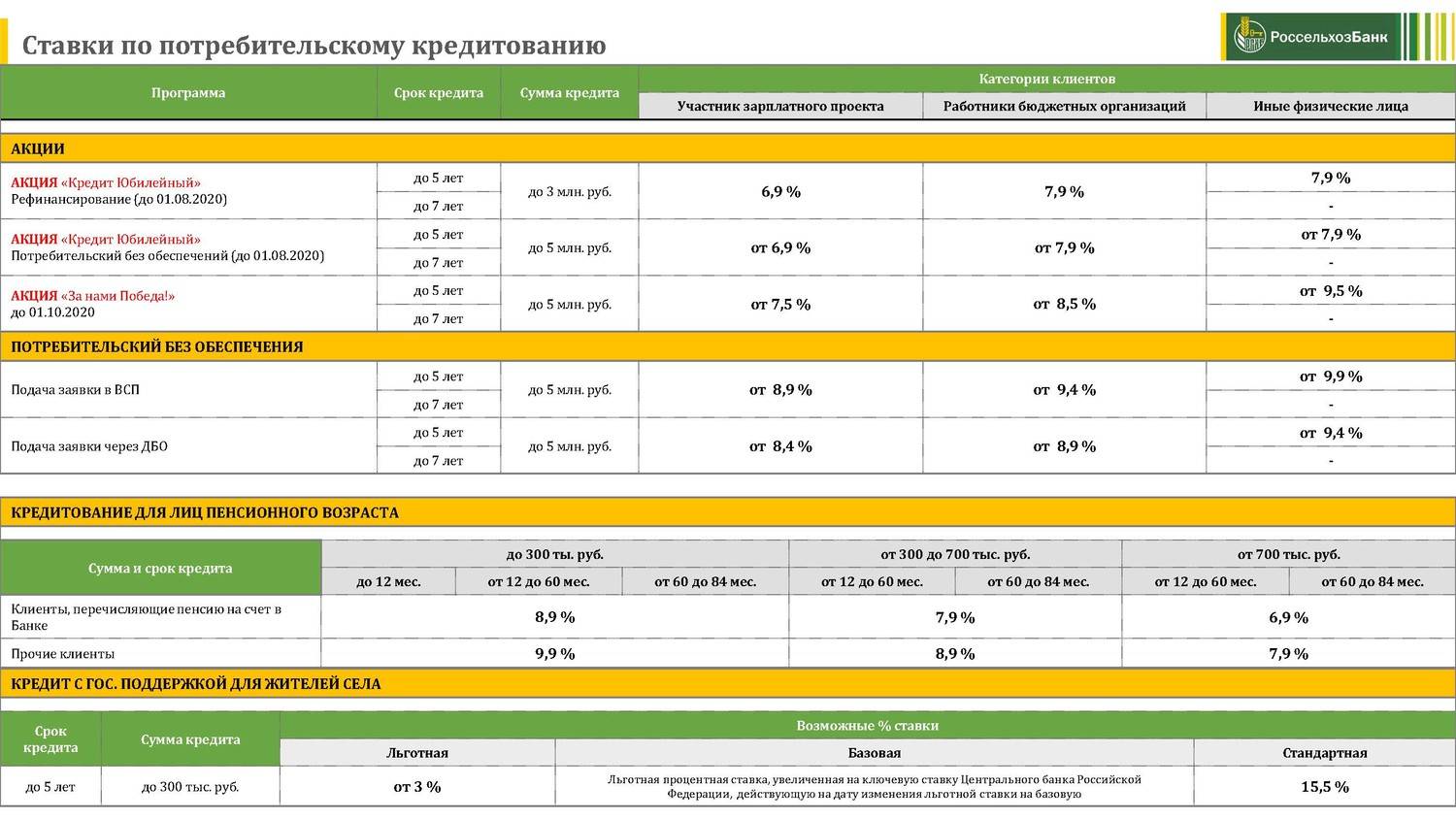

Совкомбанк

Выдает потребительские кредиты на различные суммы, работающим и пенсионерам в возрасте до 85 лет.

Совкомбанк позволяет оформить кредиты:

- Экспресс-плюс – от 5 до 40 тысяч рублей на срок от 6 до 18 месяцев. Процентная ставка 26% -36% годовых;

- Стандартный плюс – от 40 до 200 тысяч рублей на срок от 12 до 36 месяцев под 24% – 34,9%;

- Суперплюс – до 1 миллиона рублей на срок от 12 од 60 месяцев под 19% – 23,9% годовых;

- Денежный – 100 тысяч рублей под 12% годовых.

В магазинах-партнерах может быть оформлен Товарный кредит на сумму от 1 до 500 тысяч рублей.

Требования к заемщикам:

- гражданство РФ;

- возрастом от 20 до 85 лет (на момент погашения кредита);

- постоянная регистрация не менее 4 месяцев в городе, где есть отделение Совкомбанка;

- фактическое место жительства в регионе, где выдается кредит;

- трудовой стаж на последнем месте работы – не менее 4 месяцев (за исключением пенсионеров);

- наличие стационарного телефона (рабочего или домашнего).

Совкомбанк предлагает понижение процентной ставки (в некоторых случаях на 5%), при подключении погашения кредита с карточки иного банка с помощью сервиса Best2pay, переводе в Совкомбанк пенсии или заработной платы.

Пакет документов:

- паспорт гражданина РФ;

- один из документов на выбор заемщика (водительские права, военный билет, загранпаспорт, свидетельство пенсионного страхования, свидетельство о постановке на учет в налоговой и т.д.);

- справка 2-НДФЛ

Для пенсионеров: паспорт гражданина РФ и пенсионное удостоверение.

МФО

Эти компании отличаются более лояльными требованиями к клиентам, чем банки:

- кредитная история не обязательно должна быть идеальной. Допускаются небольшие просрочки;

- размер дохода не проверяется, и не имеет особого значения. Получить займ может и дворник на минималке, и бизнесмен средней руки;

- минимальное количество документов — если в банке нужно доказывать зарплату и другие обстоятельства, то в МФО достаточно представить паспорт, ИНН.

до 70 000 ₽

10-168 дн. ставка 0-1% в дн.

Получить деньги

Подробнее

до 30 000 ₽

7-30 дн. ставка 0-1%

Получить деньги

Подробнее

до 30 000 ₽

7-30 дн. ставка 0-1% в дн.

Получить деньги

Подробнее

до 30 000 ₽

до 30 дн. ставка 0-1% в дн.

Получить деньги

Подробнее

до 30 000 ₽

до 30 дн. ставка 1% в дн.

Получить деньги

Подробнее

Выдача потребкредитов в марте 2022 года сократилась в два раза

По данным 4 тыс. кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в марте 2022 года было выдано 44 тыс. потребительских кредитов или на 61,6% меньше по сравнению с предыдущим месяцем (в феврале 2022 года — 1,14 млн. ед.).

При этом по сравнению с аналогичным периодом прошлого года количество предоставленных гражданам потребкредитов сократилось еще существеннее — на 68,9% (в марте 2021 года — 1,40 млн. ед.).

Наибольшее количество потребкредитов в регионах РФ в марте 2022 года было выдано:

- в Москве — 22,1 тыс.,

- Республике Башкортостан — 21,0 тыс.,

- Московской области — 18,0 тыс. ед.,

- Республике Татарстан — 17,1 тыс. ед.,

- Краснодарском крае — 16,2 тыс. ед.,

- Санкт-Петербурге — 13,7 тыс. ед.

Стоит отметить, что по сравнению с предыдущим месяцем в марте 2022 года самую серьезную динамику снижения выдачи потребкредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали крупнейшие и наиболее экономически развитые регионы страны:

- Московская область (минус 69,3%),

- Москва (минус 68,9%),

- Санкт-Петербург (минус 67,1%),

- Ставропольский край (минус 64,8%),

- Свердловская область (минус 64,8%).

«Определяющим фактором падения выдачи потребительских кредитов в марте стал рост ставок в результате санкционного давления. При этом по своим масштабам данный спад оказался сравним с «карантинной» весной 2020 года.

В то же время, в ближайшие месяцы стоит ожидать поддержки кредитного рынка и заемщиков со сторон регулятора и самих банков», — считает директор по маркетингу НБКИ Алексей Волков.

Во многом такая динамика была связана с тем, что в первые, шоковые недели после начала спецоперации России на территории Украины, банки вообще не выдавали кредиты — выжидали. Боялись неконтролируемого падения курса рубля, которым обычно сопровождаются кризисы в России. Но постепенно обстановка нормализовалась и банки вернулись к практике выдачи беззалоговых ссуд.

Можно ли уменьшить ставку по кредиту?

Несколько действенных способов уменьшения процентной ставки по кредиту:

- Заинтересованным в получении ссуды людям лучше выбирать кредитные предложения с минимально возможным сроком выплаты долга. Если на текущий момент времени такой возможности нет, она может представиться в будущем. По этой причине следует рассматривать вариант оформления кредита с лояльными условиями по досрочному погашению займа;

- Минимальные процентные ставки обычно устанавливают для программ с возможностью предоставления дифференцированных платежей – если кредит долгосрочный с ежемесячными отчислениями;

- Подробное изучение рынка конкурентов – прежде чем брать где-либо кредит, нужно изучить все предложения на рынке кредитования. Почти всегда есть возможность найти в другом финансовом учреждении меньшую ставку или более лояльные условия кредитования;

- Не стоит брать максимально возможную сумму кредита, тем более если полная сумма сейчас не требуется. Сумма ссуды сказывается на сроках выплаты задолженности и, следовательно, на размере переплаты в пользу банка.

Стоит иметь в виду, что какими бы выгодными ни казались условия кредитования, банк, как и любое другое предприятие, в первую очередь ориентируется на собственную прибыль. Процентная ставка — это плата за пользование кредитом, то есть лишняя копейка в пользу организации. Следовательно, в размер ставки заложены не только расходы предприятия, но и его будущая прибыль.

Те граждане, которые уже выплачивают ссуду и хотят понизить процентную ставку, могут попробовать рефинансировать свой кредит. У каждого банка есть перечень требований, которые он предъявляет к рефинансируемому кредиту. Самым главным условием является своевременное погашение задолженности как минимум в течение шести месяцев. Некоторые банки позволяют погашать кредиты только наличными, другие включают в список услуг по рефинансированию долги по картам, ипотеке и автокредитам.

Количество рефинансируемых кредитов на отдельно взятого клиента у разных банков также может отличаться. Рефинансирование кредита позволяет объединить выплаты по действующим кредитам в единый платеж, снять обременение с имущества, которое было оставлено в залог, а также уменьшить платеж благодаря снижению процентной ставки. Помимо всего прочего, платеж можно снизить с увеличением срока кредитования.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Образец заявления на рефинансирование кредита WORD 48.00 KB

Условия назначения ставки по кредиту

Кредит предполагает временную передачу материальных средств определенному лицу на условиях назначения процентной ставки и сроков выплаты задолженности. Кредитные отношения могут быть выражены в разных видах и формах, характерной чертой каждого из которых является наличие определенной ставки.

Следовательно, чтобы сэкономить и уменьшить размер переплаты, необходимо выбирать услугу с небольшим сроком или с возможностью досрочного погашения задолженности.

Основные условия назначения процентной ставки:

- Размер выданной суммы напрямую влияет на параметры процентной ставки – чем больше материальная помощь, тем выше ставка;

- Длительность использования кредита, так как заемщик платит не за ссуду как таковую, а за время, на протяжении которого можно пользоваться деньгами. По этой причине заемщик может значительно сэкономить, выбрав кредит на малый срок или досрочное погашение;

- Особенности и престижность финансовой организации, что выдает кредит. Как правило, крупные банки предлагают несколько кредитных программ, наиболее выгодные условия которых сопровождаются высокими процентными ставками, вынуждая клиентов выбирать между удобством или срочностью.

Как правило, процентная ставка выражается в годовом исчислении. Однако в том случае, если клиент берет займ в микрофинансовой организации, ему могут предложить кредит на день. Обычно ставки равны 1,5% или 2% в день. Тем не менее, такое предложение с юридической точки зрения не имеет силы, ведь по закону в договоре все равно значится годовая процентная ставка.

Таким образом, у микрофинансовых организаций процентная ставка нередко достигает огромных 300-400% годовых, в то время как у банков ставка очень редко превышает 30%. Следовательно, такое понятие ставки в день является просто умелым маркетинговым ходом, чтобы привлечь большее количество клиентов.

Стоит иметь в виду, что потребительский кредит имеет право выдавать только банк и только физическим лицам, которые не будут тратить полученные материальные средства на предпринимательскую деятельность. Таким образом, если микрофинансовая организация предлагает кредит подобного рода, она поступает незаконно. Способом погашения кредита могут быть только ежемесячные платежи, а срок кредитования, как правило, не превышает пять лет.

Основные виды процентных ставок:

- Фиксированная ставка, которая устанавливается банком с опором на внутренние данные организации. На протяжении всего действия договора банк не имеет права менять размер фиксированной процентной ставки. Это не зависит ни от экономического состояния предприятия, ни от положения государства;

- Плавающая ставка, которая может меняться в любую сторону в пределах установленного договором условия. Обычно в качестве причин изменений выступают макроэкономические факторы, инфляция, ключевая ставка и так далее;

- Номинальная ставка, которая рассчитывается с учетом экономических процессов внутри банка-кредитора. Расчет производится раз в квартал или любой другой период, установленный договором кредитования;

- Декурсивная ставка, под которой подразумевается взимание всех накопленных процентов в конце срока кредитования. Именно декурсивный вид процентных ставок используется при потребительском кредитовании, когда возвращается вся задолженность целиком;

- Реальная или фактическая ставка схожа с номинальной, но, в отличие от второй, она учитывает колебания цен внутри банка. Часто этот термин используют для определения полной стоимости кредита.

Образец заявления на получение потребительского кредита WORD 98.00 KB

Классификация потребительских кредитов

Потребительские кредиты принято классифицировать по устанавливаемым срокам погашения.

Бывают:

- краткосрочные – с периодом от нескольких суток до одного года;

- среднесрочные – от года до 5 лет;

- долгосрочные – такие ссуды имеют сроки от 5 лет и выше.

Все потребкредиты подразделяются на две группы: целевые и нецелевые.

Так первые предоставляются для достижения конкретных целей – оплата товара или услуги. Такие кредиты минуют рук заемщика и передаются сразу лицу, предоставляющему товар или услугу. Нецелевые же ссуды выдаются непосредственно заемщику и могут быть потрачены на любые цели, без необходимости производить отчетность кредитору о том, куда были потрачены деньги.

Проценты на потребительский кредит в банках начисляются по-разному отсюда выходят две группы кредитных продуктов:

- с фиксированной ставкой – для таких кредитов характерная неменяющаяся процентная ставка на протяжении всего периода действия кредитного договора;

- с плавающей ставкой – такие ссуды называют рискованными, ведь процентная ставка на протяжении всех взносов вплоть до завершающего может изменяться.

Ну и потребительские кредиты отличаются по необходимости предъявления залога:

- с обеспечением – клиент предъявляет в залог равноценное размеру ссуды имущество, приводит поручителей или же предоставляет определенные гарантии кредитору;

- без обеспечения (бланковые) – такие продукты обычно имеют более высокие ставки.

Потребительские кредиты в банках в 2022 году

В этом разделе вы можете сравнить 63 предложения банков по условиям и оформить онлайн заявку. Чтобы взять потребительский кредит в России вам нужно заполнить короткую анкету на сайте, и через 10-15 минут вы получите решение по вашей заявке. После этого вам останется только прийти с установленным пакетом документов в ближайшее отделение банка и подписать договор.

Для расчета ежемесячного платежа и суммы переплаты воспользуйтесь калькулятором потребительского кредита.

Заявка на потребительский кредит онлайн

Услуга кредитования наличными одна из самых востребованных на финансовом рынке. Коммерческие банки, оформляющие потребительский кредит по низкой процентной ставке, которые принимают заявки онлайн, стабильно увеличивают клиентскую базу. Чтобы рассчитать переплату по будущему договору и понять, выгодно ли вам получить ссуду в этой организации, используйте специальный кредитный калькулятор.

Каждый заемщик ищет наиболее выгодные условия – приемлемую переплату, быстрое оформление, минимальный пакет документов. Чтобы посетители нашего ресурса не тратили время на поиск кредитных программ, мы собрали все самые интересные предложения для физических лиц, с возможностью подачи онлайн заявки. Ознакомившись с условиями оформления, можно взять небольшой кредит на личные нужды, не предъявляя справок и копии трудовой книжки.

Кто сможет получить потребительский кредит?

Банковские организации ведут статистику платежеспособных клиентов, на основании которой выставляют требования к будущим заемщикам. Если сравнивать программы кредитования, можно выделить ключевые условия банков:

- Гражданство РФ, наличие внутреннего паспорта;

- Постоянная регистрация или официальная занятость в регионе оформления кредита;

- Стаж работы на последнем месте более 3-6 месяцев, общий стаж 1-3 года;

- Доход от 25000-30000 рублей, который в любой момент может подтвердить справка;

- Принадлежность к возрастной категории от 21 года до 65 лет;

- Кредитная история в зеленой зоне, отсутствие действующих просрочек по кредитам.

Процентную ставку по кредиту банки устанавливают индивидуально. Приблизительную годовую ставку и размер платежа поможет рассчитать калькулятор, открыть который можно на сайте банка, после нажатия кнопки «Оформить» на карточке с описанием продукта.

Если вам по какой-то причине отказали в одном банке, вы можете заполнить заявку в другой. Наилучшим решением является заполнение заявок сразу во все банки, так вы увеличиваете шанс на одобрение, как минимум два банка из десяти одобрят Вам кредит. Вы в свою очередь сможете выбрать из тех банков, что приняли положительное решение наиболее выгодное для Вас предложение.

Виды процентных ставок

Итак, мы разобрались, что такое годовой процент по кредиту. Но какие бывают виды процентных ставок, от которых напрямую зависит сумма переплаты? Всего эксперты выделяют 11 видов, но мы кратко рассмотрим пять самых популярных видов:

- Фиксированная. Устанавливается банком с опором на внутренние данные, поэтому в течение действия договора она не меняется, какая бы ни была экономическая ситуация у кредитора/страны;

- Плавающая. Клиент соглашается, подписывая договор, с тем, что процентная ставка может меняться в любую сторону в пределах установленного коридора. В качестве причин изменений, как правило, выступают макроэкономические факторы — инфляция, ключевая ставка и т.д.;

- Декурсивная. Под этим подразумевается взимание всех набежавших процентов в конце срока кредитования, когда возвращается вся задолженность целиком. Именно декурсивный вид используется при потребительском кредитовании. Для кредитных карт используется форвардный, когда проценты возвращаются постепенно;

- Номинальная. Процентная ставка рассчитывается, исходя из экономических процессов внутри банка-кредитора. Расчет производится раз в квартал или любой другой период, установленный договором обслуживания;

- Реальная или фактическая. То же, что и номинальная ставка, но учитывающая колебания цен внутри банка. Сейчас этот термин применяется и в другом значении — для определения полной стоимости кредита.

Калькулятор потребительского кредита

Инструмент, который присутствует практически на каждом сайте банковской организации, кредитный калькулятор, поможет рассчитать основные параметры кредита. Он покажет Вам размер ежемесячного платежа в зависимости от основной суммы кредита и срока кредитования. Очень удобные и прозрачные инструмент, если Вы сомневаетесь, кредит на какую сумму можете себе позволить. Кроме того, он позволяет прикинуть баланс между Вашими доходами и обязательным ежемесячным платежом банку. Целесообразно воспользоваться также для сравнения предложения разных банков.

Кредитный калькулятор GQ

Страхование

Но банк имеет право при отказе от страховки увеличить процентную ставку. То есть кредит изначально можно оформить без страхования, но нужно быть готовым к поднятию процентной ставки.

Что означает быть положительным заемщиком, и какие показатели учитываются?

Рассмотрим это определение на примере:

- Иметь положительную кредитную историю. То есть вы уже пользовались кредитами и займами, у вас не было просрочек, вы всегда вовремя рассчитывались по обязательствам.

- У вас нет открытых исполнительных производств по алиментам, принудительным взысканиям.

- Вы не проходили процедуру банкротства, и не списывали просроченные обязательства.

- Вы официально трудоустроены, и ваш доход составляет хотя бы 30-40 тыс. рублей ежемесячно. Это подтверждается документами: справкой 2-НДФЛ, банковскими выписками. На последнем месте работы вы трудитесь не меньше полугода.

- Вы женаты (замужем), возможно, у вас есть 1-2 детей.

- Ваш возраст составляет 25-50 лет.

- У вас есть кое-какое имущество, зарегистрированное в Росреестре — автомобиль, земельный участок, жилая недвижимость.

- Ваша кредитная нагрузка не выходит «за берега». Банки обязаны рассчитывать показатель долговой нагрузки — ПДН заемщиков. То есть вы не набрали кредитов в других банках, и вполне способны рассчитываться по текущему: вы будете платить меньше 50% своего личного или семейного бюджета.

Потребительские кредиты оформляются массово, это основной источник дохода для розничных банков

Взять потребительский кредит можно везде, если вы подходите под критерии среднестатистического клиента: у вас есть работа, стабильный доход, положительная кредитная история

Важно внимательно изучить условия кредитования, чтобы не столкнуться с неприятными сюрпризами.

Что предлагают банки: способы выдачи, характеристики кредитов и публичная оферта

Каждый банк в 21 столетии обзавелся собственным сайтом, где публикуется актуальная информация о новостях, о достижениях, а также условия кредитования и вкладов.

Ниже мы предлагаем рассмотреть таблицу сравнения условий потребительского кредитования в различных банках.

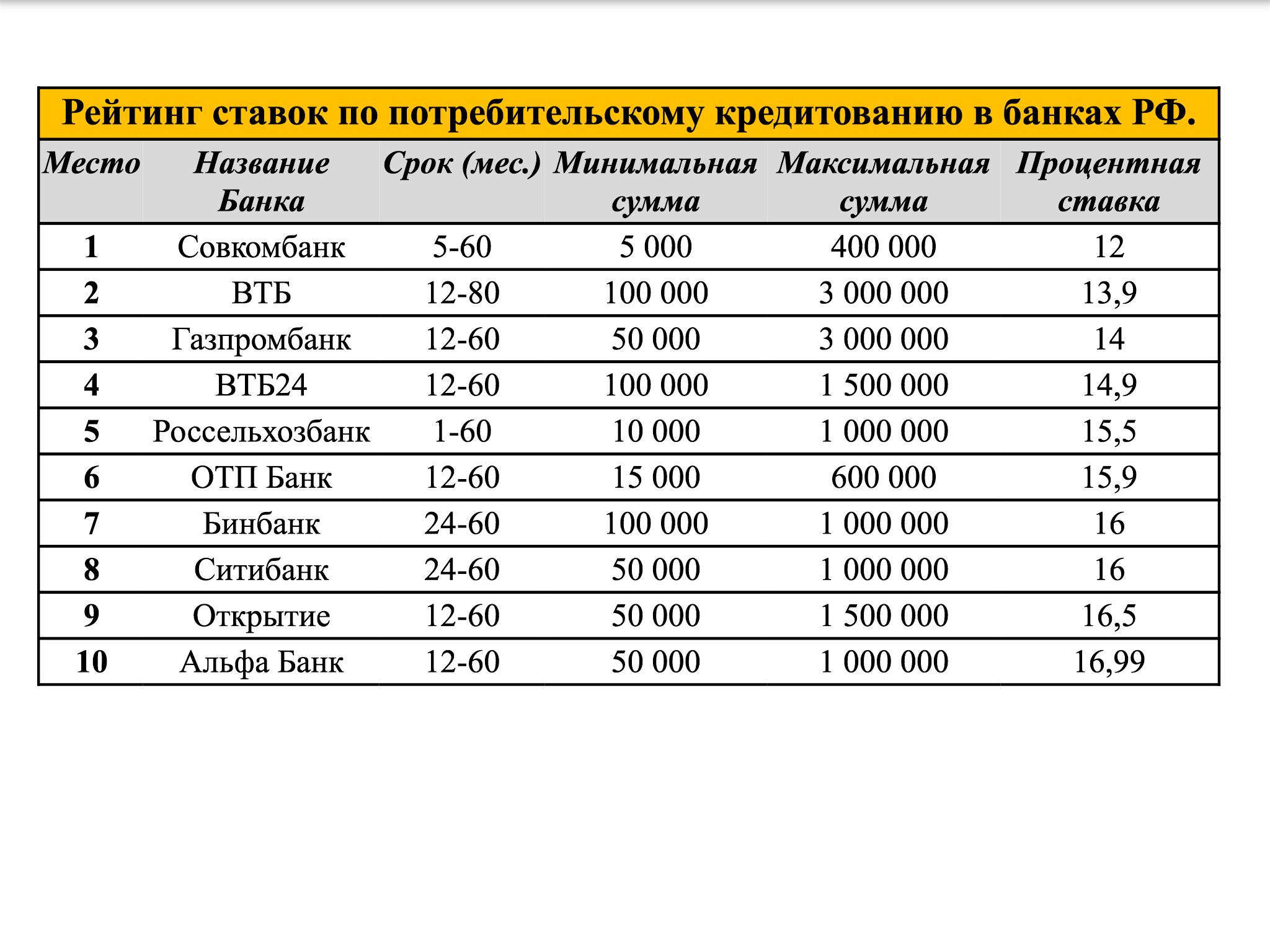

| Суммы займов | Сроки | Годовые ставки в % | Как долго принимается решение | Различные возможности | |

|---|---|---|---|---|---|

| 300 тыс.-5 млн. рублей | 1,1-7 лет | от 13,9 | до 2 дней | Скидка за страхование, можно бесплатно рассчитаться раньше срока | |

| 30 тыс.-5 млн. рублей | 1,1-5 лет | от 12,5 | До 3 дней | Скидки за оформление страховки | |

| 100 тыс.-5 млн. рублей | 1-5 лет | от 26,9 | До 5 дней | Не замечено | |

| 50 тыс.-5 млн. рублей | 6 месяцев-7 лет | от 12,9 | До 3 дней | Скидка за страхование | |

| 10 тыс.-5 млн. рублей | до 5 лет | от 19,9 | До 1 дня | Решение принимается онлайн |

Какой банк лучше выбрать для автокредита, а какой — для ипотеки? Закажите звонок юриста

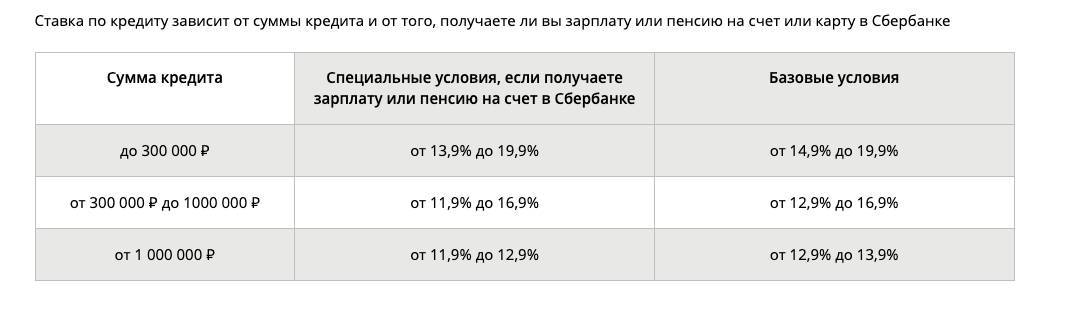

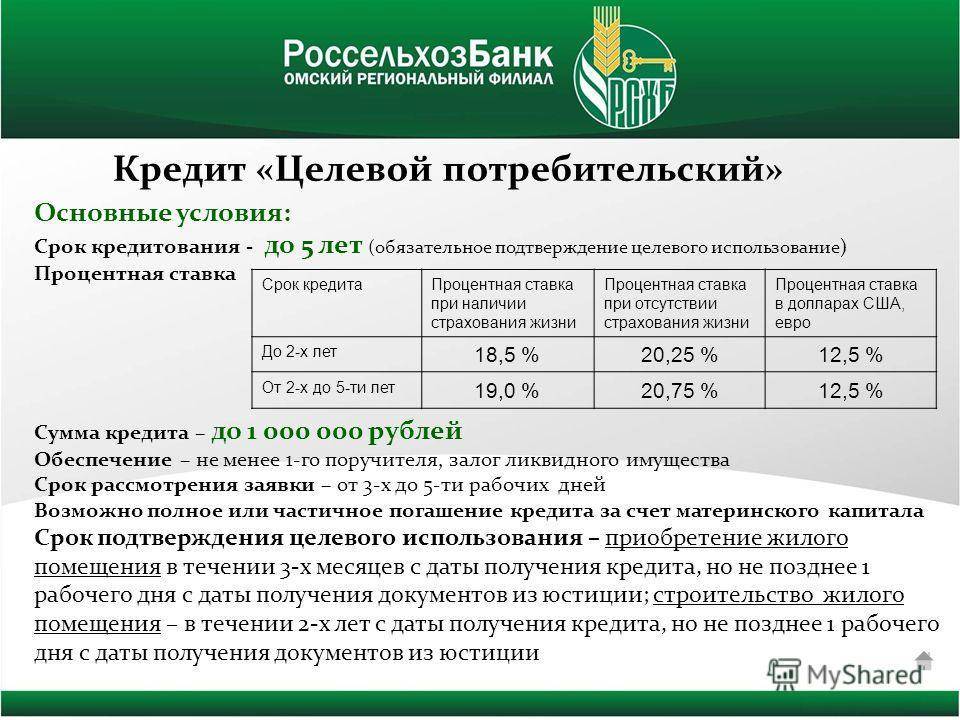

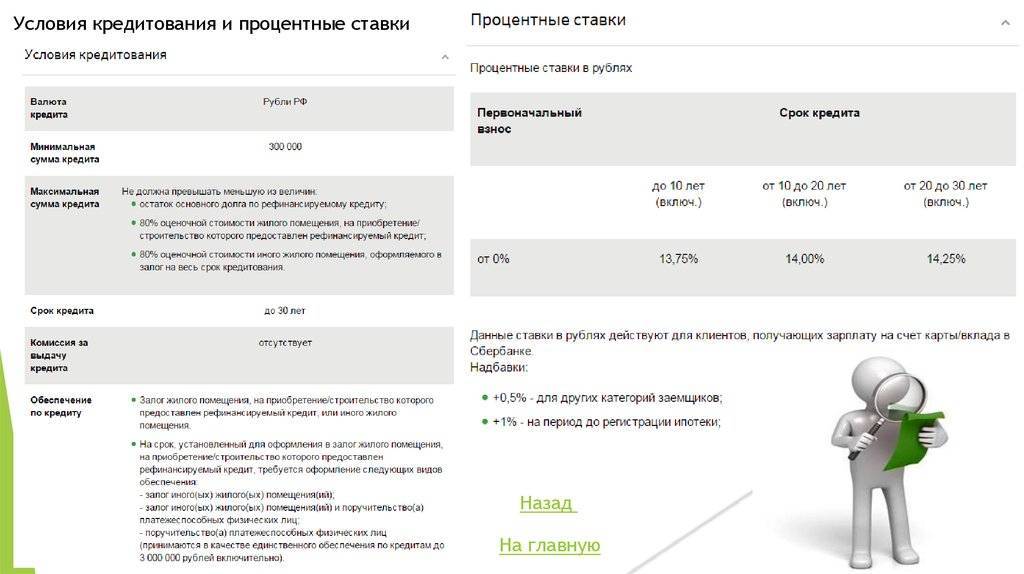

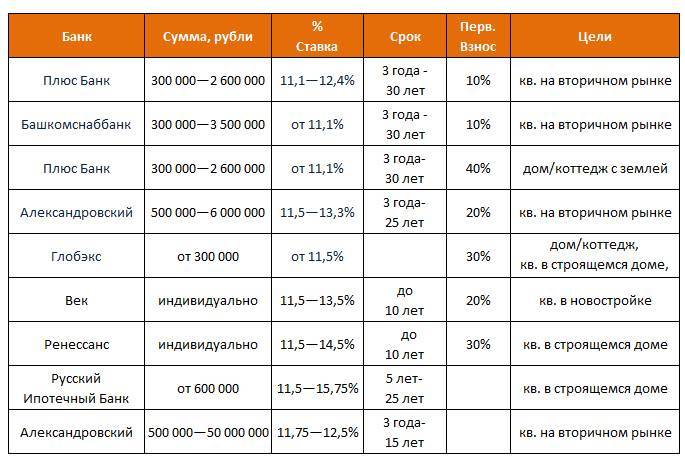

Существуют отдельные программы кредитования для «избранных» категорий заемщиков. Ниже мы представляем три примера таких предложений:

Потребительское кредитование — это животрепещущая тема. Кредитами пользуется больше 50% трудоспособного населения, поэтому поиск привлекательных ставок и различных бонусов для постоянных клиентов банков выступает регулярным развлечением.

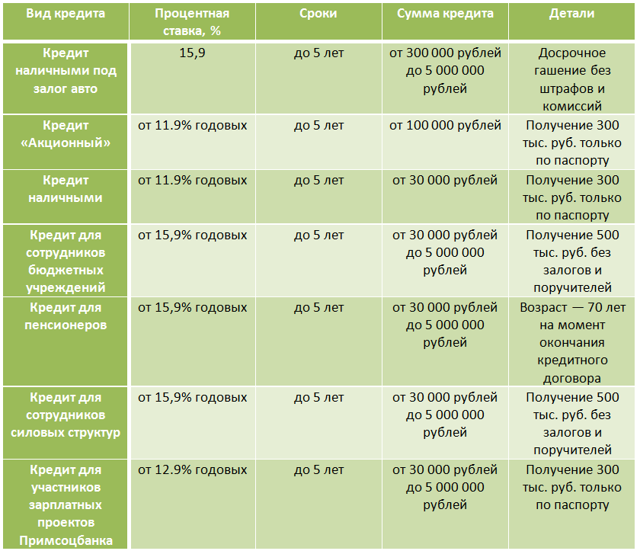

Совкомбанк

Получить кредит под небольшой процент можно в Совкомбанке. Компания предоставляет займы пенсионерам, что является серьезным плюсом. Снизить ставку по кредиту можно предоставив в качестве залога недвижимость или автомобиль. Шансы на одобрение заявленной суммы и пониженной ставки повышает подтверждение дохода и трудоустройства.

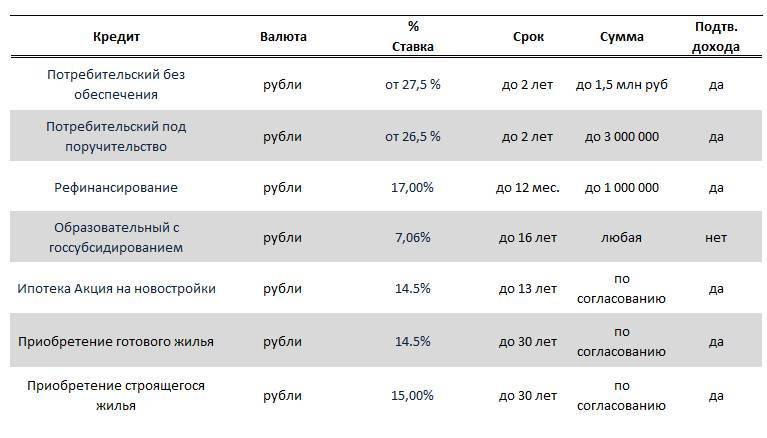

Совкомбанк предлагает потребителям 2 продукта:

- Кредит

- Карту рассрочки «Халва»

При подаче заявки онлайн на сайте банка действуют следующие условия:

- Процентная ставка: от 12%

- Сумма займа: 5 – 400 тыс. рублей

- Срок кредита: 5 мес. – 5 лет

- Необходимые документы: паспорт + второй документ на выбор

- Подтверждение дохода: 2-НДФЛ, для пенсионеров – справка из пенсионного фонда

Банк дает возможность снизить ставку по кредиту до 5% при условии перевода пенсии или заработной платы в Совкомбанк.

При обращении в банк к заемщикам предъявляются следующие условия:

- Гражданство РФ

- Возраст от 20 до 85 лет (на момент погашения кредита)

- Стаж работы на текущем месте и постоянная регистрация на последнем месте проживания не менее 4 месяцев.

- Наличие стационарного рабочего (для работающих заемщиков) и домашнего (для пенсионеров) телефонов.

У банка большой выбор различных кредитных программ для разных категорий заемщиков. Для активных потребителей не так давно банк выпустил новый продукт – карту рассрочки «Халва». Кроме этого банк лояльно относится к клиентам с просрочками по прошлым кредитам, в таком случае ставка будет ниже, а кредитный лимит ограничен небольшой суммой.

Условия программы рассрочки:

- Рассрочка без первого взноса, комиссий и переплат в магазинах-партнерах

- Возобновляемый лимит рассрочки – 350 000 рублей

- Выпуск карты – бесплатно

- Кэшбек 1,5% – возвращается за покупки на собственные средства в магазинах-партнерах

- Начисление процентов на остаток

- Контроль расходов в мобильном приложении и на сайте