Что за законопроект?

В начале прошлой неделе стало известно о 2 законопроектах, подготовленных Министерством экономического развития по части взыскания долгов с населения.

Эти законопроекты предполагают, что:

- с пенсий нельзя будет взыскать долг, за исключением долгов за ЖКХ, возмещения ущерба, судебных и административных штрафов;

- после взыскания долга у должника должна будет остаться в распоряжении сумма не меньше прожиточного минимума.

Сейчас от взыскания защищены только некоторые виды социальных выплат, а из любого дохода (даже минимального) можно взыскать до 50%, иногда и до 70%.

Такие законопроекты разрабатывались и ранее, но по разным причинам дело не шло дальше инициативы. Однако сейчас законопроект подготовлен Минэкономразвития, а в Госдуму будет вноситься правительством. Это означает гораздо более серьезный его статус и практически гарантированное принятие.

Законопроект пока проходит согласование в правительстве, но уже собрал немало положительных отзывов от депутатов и других представителей власти.

Однако, как считают эксперты, проект закона таит в себе серьезный риск для пенсионеров и людей с низкими доходами.

Освобождение социальных выплат от сборов и долгов.

Законодательная инициатива призвана облегчить жизнь социально незащищенных должников. В первую очередь она относится к инвалидам и пенсионерам. Пока Комитет Госдумы занят подготовкой этого законопроекта к первому чтению, обсуждение вопросов в подробностях было вынесено на проведенный депутатами круглый стол.

Внесенные поправки должны запретить взимание исполнительских сборов с получающих социальные выплаты, пенсии по инвалидности и другие виды пенсий граждан. Запрет должен распространиться также на исчисление полной суммы долгов из пенсионных выплат.

Но депутаты в своих обсуждениях решили пойти еще дальше и предложить распространить инициативу на:

- Социальные доплаты к пенсиям.

- Субсидии.

- Пособия временно нетрудоспособным.

- Выплаты инвалидам.

- Срочные пенсионные начисления.

- Страховые и государственные пенсионные пособия.

- Остальные виды социальной помощи от государства.

Весь перечень этих денежных поступлений должен быть освобожден от исполнительских сборов.

Как списать кредит пенсионеру по закону

Если пенсионер находится в тяжелой жизненной ситуации и хочет законно решить проблему с кредитором, есть только несколько способов, по которым не нужно будет уплачивать долговые обязательства.

- Пройти через процедуру банкротства. Сегодня для этого не нужно обращаться в суд. Достаточно прийти в МФЦ и написать заявление. Длится процедура шесть месяцев, в течение которых банки проверят, нет ли у должника имущества и денежных средств по получению взыскания. Спустя полгода долги будут аннулированы, а пенсионер признан банкротом. Процедура банкротства через МФЦ абсолютно бесплатна.

- Дождаться истечения срока исковой давности по потребительским кредитам, срок по законодательству составляет три года.

- Доказать, что у вас нет имущества, средств и материальных активов для погашения займа, чтобы задолженность признали безнадежной.

В настоящее время пенсия находится под защитой государства и не подлежит взысканию. Это конечно же большой плюс для пенсионеров должников.

Будет ли закон о кредитной амнистии

Начиная с момента подписания закона о банкротстве физических лиц в 2015 году, законодатели время от времени обсуждают кредитную амнистию для населения. Тем более такая практика уже есть – в прошлом амнистию объявляли по налоговым задолженностям для организаций и ИП.

За последние 5 лет было несколько попыток списания кредитов пенсионерам и другим социально незащищенным слоям населения, некоторые законопроекты еще находятся на рассмотрении в Думе:

- В течение 2019-2020 г.г. Министерство экономического развития и несколько других ведомств ведут диалог с депутатами о необходимости частичной долговой амнистии: снижении ставок, списании микрозаймов и кредитов сроком от двух лет, а также списании долгов пенсионерам в 2021 году. Пока действий в этом направлении и результатов переговоров нет.

- В 2015-м КПРФ предложила принять «антиростовщический» закон об общей кредитной амнистии. Коммунисты предлагали ограничить величину санкций по просроченным кредитам и почистить кредитные истории неплательщиков. Инициатива не отправлена на голосование и, к тому же, не стала популярной среди избирателей.

- В начале 2021 года «Коммунисты России» внесли в Государственную Думу законопроект об амнистии по задолженностям на сумму не больше трех миллионов рублей. При этом предлагалось списывать задолженности и тех, кто исправно платит по обязательствам, и неплательщиков. В обществе предложение вызвало большой резонанс, хотя эксперты сразу же раскритиковали законопроект и авторов.

- В 2021 году депутаты «Единой России» предложили расширить условия для должников, которые смогут пройти процедуру упрощенного банкротства. Несмотря на то, что процедура через МФЦ действует с сентября 2020 года, мало кто может реально ею воспользоваться – из-за слишком жестких условий банкротства под них подпадает минимум должников. Депутаты предлагают к текущим критериям упрощенного банкротства добавить величину ежемесячного дохода не больше двух прожиточных минимумов (в среднем по РФ 11 600 рублей) и не оконченное исполнительное производство по задолженностям. Эксперты критикуют такое предложение, но с некоторыми доработками законопроект может скоро уйти на голосование.

- Сейчас на голосовании две инициативы от «Российской общественной инициативы» по снижению уровня закредитованности. Предлагается списывать кредиты до 500 000 рублей и одновременно ограничивать дальнейшее кредитование человека. Для пенсионеров хотят установить особые условия – погашать задолженности даже с открытыми исполнительными производствами, если человеку исполнилось 60 лет и размер пенсии не больше 9 500 рублей.

Таким образом рассчитывать на списание кредитов пенсионерам в 2021-м не стоит – даже если одна из инициатив уже сегодня будет подписана президентом, скорее всего она вступит в силу намного позже.

Великовозрастные неплательщики

Социально незащищённые граждане, на которых заведено исполнительное производство, получат рассрочку по платежам на 24 месяца. Сумма долга должна быть не больше 1 миллиона рублей.

Кому положена помощь:

неработающим пенсионерам с пенсией меньше двух минимальных размеров оплаты труда, без недвижимости в собственности (кроме единственного жилья)

Рассрочку предоставляет территориальное отделение судебных приставов. Чтобы воспользоваться помощью, обратитесь в ближайший офис ФССП, приложите заявление и график погашения долга.

Пенсионеры накопили долгов на 340 млрд рублей. Фото: argumenti.ru.

Пенсионеры накопили долгов на 340 млрд рублей. Фото: argumenti.ru.

Пока действует рассрочка, коллекторам запрещено беспокоить пенсионера и требовать выплату процентов или неустоек.

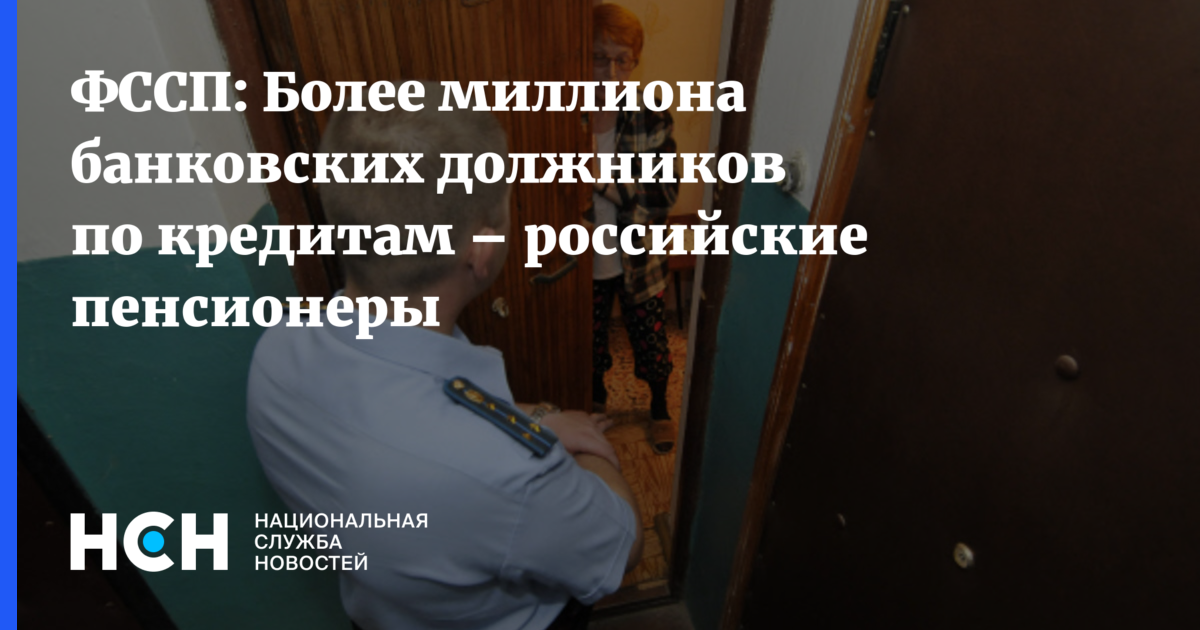

Среди получателей пенсии по старости, инвалидности и потере кормильца 1,6 миллионов человек – с долгами по кредитам. В сумме пенсионеры накопили задолженность на 340 миллиардов рублей, более 322 миллиардов – перед банками и кредитными организациями.

Несмотря на преклонный возраст должника, пристав составляет исполнительное производство и взыскивает неустойку. Если нечем платить – удерживают 50% из пенсии. Которая у многих пенсионеров – единственный источник доходов.

Недоступные кредиты

В России в последние годы наблюдается бум потребительского кредитования. По последним данным, россияне должны банкам более 17 триллионов рублей – эта сумма сопоставима с доходами федерального бюджета РФ за год.

Такой рост кредитования связан с разными факторами, но ключевые из них – это продолжающееся падение реальных доходов населения, а также постепенное снижение ключевой ставки Банком России.

Другими словами, население не может себе позволить определенные расходы из-за снижения доходов, но банки готовы кредитовать под невысокие процентные ставки.

И, как правило, банки предлагают более выгодные условия для кредитования пенсионеров, которые остаются весьма надежными заемщиками (особенно если получают пенсию на карту банка-кредитора). Кстати, и коммунальные услуги пенсионеры обычно оплачивают лучше всех.

Но новый законопроект может поставить крест на доступных (да и вообще на любых) кредитах для пенсионеров. Если банк не сможет взыскать долг с неработающего пенсионера, уровень риска по таким кредитам возрастает многократно.

С этим согласны представители кредиторов. Так, Фарида Валуева, исполнительный директор компании по онлайн-займам, считает, что хоть законопроект защитит финансово уязвимых граждан, также он серьезно повлияет на рынок:

С довольно высокой степенью определенности можно предположить, как введение таких норм повлияет на рынок. Это может привести к тому, что пенсионерам попросту перестанут выдавать кредиты, чтобы минимизировать риски. Других доходов у них нет, взыскивать с имеющихся средств запретят, тогда один из практических выходов – не кредитовать вовсе. Даже несмотря на то, что по статистике, заемщики предпенсионного и пенсионного возраста – одни из самых добросовестных.

Фарида Валуева, исполнительный директор компании Creditter

Однако представители банковского сектора оценивают законопроект чуть более оптимистично.

Как говорит Сергей Фарберов, специалист по работе с крупными клиентами в московском банке «Развитие-Столица», банки и ранее смотрели на дополнительные доходы и наличие залогового имущества у пенсионеров.

«Данный законопроект на рынок кредитования пенсионеров повлияет незначительно или не повлияет совсем», – говорит Фарберов, уточняя, что и сейчас пенсионеру сложно получить кредит, не располагая чем-то кроме пенсии.

Россиянам могут списать все долги по кредитам в 2021 — 2022 году

Часто списание долгов из пенсионных отчислений приводило к тому, что пенсионерам приходилось вести нищенское существование. Что бы избежать подобных ситуаций был принят новый закон.

Госдумой был принят закон, по которому у пенсионеров не будут высчитывать с пенсии долги по кредитам. Суть нововведения заключается в том, что пенсии будут перечисляться на специальные счета, списание денег с которых приставами будет невозможно.

По Закону Российской Федерации, запрещено снимать пенсионные деньги, которые в сумме не превышают величину прожиточного минимума в счет уплаты по исполнительному производству.

Но, на практике, долгое время это было не так. Пенсионные выплаты перечислялись на обычный счет, и приставы списывали с них денежные средства в уплату задолженностей по кредитам и другим денежным обязательствам. Для решения этой проблемы, многие пенсионеры были вынуждены обращаться с исковым заявлением в суд.

В законодательстве четко прописано, что судебные приставы не могут списывать денежные средства, которые образованы из социальных пенсий. Но, к сожалению, этот закон был не совершенен, счета арестовывались, так как понять происхождения на них денежных средств судебным приставам не представлялось возможным.

Появление социальных счетов, полностью блокируют возможность списания денежных средств в уплату по долговым обязательствам. Помимо пенсионных выплат под этот закон попадает еще 17 видов выплат, которые защищены государством.

На какие доходы пристав может наложить арест?

Рассмотрим виды пенсий, которые может арестовать пристав по решению суда. Практически любой источник дохода — способ взыскания задолженности. Это может быть пенсия по старости, выплаты по инвалидности.

Решение об этом принимает суд на основании анализа обстоятельств в каждой конкретной ситуации. К видам пенсии, на которые может быть наложен арест, также относится накопительная, страховая, социальная, назначенная по одной из государственных программ поддержки.

Судебный пристав имеет право арестовывать фиксированную и страховую пенсионную выплату. Для этого необходимы следующие законные основания:

- Исполнительный документ.

- Постановление суда, которое предписывает удерживать часть пенсии в счет оплаты долгов.

- Решение ПФР (Пенсионного фонда России) об удержании суммы, которая была случайно перечислена в большем размере на счет пенсионера.

Но если вины получателя в сложившейся ситуации нет, сотрудники ПФР не имеют права требовать ареста денежных средств.

Пенсионеры должны помнить, что приставы не имеют права взыскивать денежные средства, если общий доход должника меньше установленного прожиточного минимума.

Правило распространяется на любой вид пенсии. Приставы также не имеют права направлять действия по аресту в сторону пособия на погребение, выплат из-за потери кормильца и компенсаций, которые положены гражданам, пострадавшим в ходе техногенной или радиационной аварии.

Можно ли пенсионеру рассчитывать на внесудебное банкротство

Некоторые антиколлекторы сейчас убеждают клиентов в том, что пенсионерам спишут кредиты в 2021 году по процедуре внесудебного банкротства. Такая возможность преподносится как «недавний указ Путина», по которому процедура стала простой и необременительной.

По замыслу законодателей внесудебное банкротство действительно должно было помочь избавиться от финансовых обязательств самым незащищенным слоям населения, среди которых и пенсионеры. На практике закон нуждается в доработке. Пока по условиям процедуры пенсионер даже с минимальной пенсией не может пройти упрощенное банкротство. Основные условия процедуры:

- Задолженность максимум 500 000 рублей.

- Исполнительное производство закончено в связи с отсутствием имущества, подлежащего взысканию.

- Нет других текущих взысканий.

Имуществом по закону считается не только недвижимость, автомобиль или другая собственность, но также доходы человека, куда входит и пенсия. Поэтому пока есть ежемесячное пенсионное обеспечение, пристав не прекратит исполнительное производство, а значит, не будет оснований для упрощенного банкротства.

Как пенсионер может подать на банкротство

Каждый гражданин РФ, достигший совершеннолетия может объявить себя банкротом (127-ФЗ от 26.10.2002, ст. 213.3 (скачать)). Причины для этого могут быть разные. Но, чаще всего, физические лица обращаются к данной процедуре для того, чтобы списать неподъёмные долги по кредитам.

Для того, чтобы получить статус банкрота, необходимо обратиться в арбитражный суд. Там пенсионеру необходимо заполнить заявление и приложить к нему документально заверенные факты о проблемном финансовом положении, имеющиеся договора по кредитам, документы, подтверждающие размер пенсии и справку об инвалидности (если имеется). Задолженность должна быть не менее 500 тыс. рублей, и просрочка минимум 3 месяца.

После этого суд примет решение, чаще всего в сторону пенсионера-должника. Последствия получения статуса банкрот изложены в 127-ФЗ от 26.10.2002, ст. 213.30 (скачать).

Особенности статуса «банкрот»:

- уменьшится пенсия;

- банкиры спишут задолженность по кредиту;

- будет ограничено передвижение пенсионера (выезд за пределы РФ);

- работа судебных приставов будет остановлена.

Обратите внимание, что процесс длится около полугода, а для прохождения стадии банкротства понадобится финансовый управляющий. Его услуги необходимо оплатить отдельно

Автокредиты

Рекорд зафиксирован по суммам выданных автокредитов за 2021 год. На приобретение автомобилей банки выдали примерно 1.1 трлн. руб., что на 46% выше показателя за 2020 год. Столь высокая динамика вызвана не только удорожанием автомобилей, но и нестабильной экономической ситуацией.

Общая сумма задолженности по кредитам у россиян составляет почти 24 трлн. рублей

Просрочка по потребительским кредитам, автокредитам и ипотеке есть у 43 млн. человек. В 2022 году ожидается снижение темпов выдачи кредитов. Просрочка по потребительским кредитам, скорее всего, будет расти и дальше. Общая сумма просрочки по ипотеке в 2021 году сократилась. Ожидается, что она будет снижаться в ближайшем будущем.

Больше всего автокредитов выдано для жителей Москвы (88.6 млрд. руб.) и Санкт-Петербурга (57 млрд. руб.). В декабре 2021 года был установлен исторический максимум по среднему размеру автокредитов — 1.28 млн. руб.

Ипотека

Общая сумма средств, выданных банками по ипотечным кредитам, в 2021 году составила 5.76 трлн. руб. По сравнению с предыдущим годом рост составил 28%. Это связано не только с желанием вложить деньги в ликвидную недвижимость, но и с расширением перечня государственных программ ипотеки со сниженными ставками. Более 30% заемщиков ранее уже брали ипотеку, а 8% из них получили новый кредит, не рассчитавшись по-старому.

Хотите рефинансировать ипотечный кредит, но не знаете, с чего надо начинать? Закажите звонок юриста

Размер взыскания приставом пенсионных выплат

Многих волнует вопрос, в какой процентной величине приставы имеют право удерживать денежные средства. Сумма, которую можно арестовать, определяется с учетом размера пенсии, но не должна превышать 50%.

Кроме того, размер взыскания зависит от органа, который его реализует. ПФР имеет право удержать 20–50% пенсии. Законодательство предусматривает возможность увеличения процента только в исключительных случаях, если пенсионером был нанесен:

- серьезный вред здоровью взыскателя;

- материальный ущерб в ходе преступления или правонарушения;

- вред родственникам, пострадавшим от потери кормильца.

Пенсионер может обратиться к приставу с просьбой списывать в счет долга меньшую сумму. В качестве причины в заявлении следует указать тяжелое материальное положение, наличие иждивенца или другие обстоятельства, которые требуют финансовых вложений.

Если пристав отказывается рассматривать заявление, можно обратиться в суд. Возможно, он встанет на сторону должника.

Документы должны подтверждать, что на данный счет не поступает других денежных средств, кроме пенсионного обеспечения. Если пристав ошибся, незаконный арест снимут в течение трех дней. Аналогичным образом необходимо поступить, если со счета списывают сумму, размер которой превышает 50% пенсии.

Если вы успеете предоставить все доказательства до того, как приставы перечислят деньги взыскателю, часть средств вернут обратно.

Сколько людей не платят кредиты в России

Сами банки не сообщают, какой процент населения не платят по разным видам кредитов. Об общем ухудшении ситуации с выплатами по кредитам свидетельствуют следующие данные:

- более чем у 6 млн. человек период, на который просрочена ипотека или потребительский кредит, превышает 90 дней.

Средний размер долга по ипотеке на каждого заемщика составляет 2.42 млн. руб. Это на 78% выше показателей до начала пандемии.

Почему увеличивается доля просроченных кредитов

Рост количества и суммы просроченных кредитов фиксируется ежегодно. Во многом, это связано с низкой финансовой дисциплиной граждан, со снижением показателя реальных доходов, с ростом инфляции. У значительного числа заемщиков есть одновременно два и более кредита или микрозайма, что увеличивает долговую нагрузку.

Приставы за долги арестовали счета в банках, в том числе и кредитную карту. Что делать?

Чаще всего просрочка возникает по необеспеченным потребительским кредитам. Если при обращении в банк оформляется залог на недвижимость или автотранспорт, то обычно платежная дисциплина заемщиков будет намного выше. Поэтому общий объем просроченной ипотеки за 2021 год не только не вырос, но даже уменьшился почти на 15% (на 11.6 млрд. руб.).

Статистика Центробанка по кредитам за 2021 год

Эксперты уже проанализировали статистические данные ЦБ РФ. Вот несколько важных моментов, которые описывают общую ситуацию с кредитованием физических лиц:

- больше всего в 2021 году было выдано кредитов наличными (7.26 трлн. руб.) и в форме ипотеки (5.76 трлн. руб.);

- по сравнению с 2020 годом, общий объем выданных средств увеличился на 37% (кредиты наличными), на 46% (автокредиты) и на 28% (ипотека);

- примерно у 57% экономически активного населения страны (это 29.4% от численности всех россиян) есть обязательства по займам и кредитам.

Естественно, чем выше процент закредитованности населения, тем больше количество просроченных кредитов. На это влияет и достаточно сложная экономическая ситуация в стране, и высокие показатели инфляции. Процентные ставки по кредитам выросли после повышения учетной ставки ЦБ РФ. Ставка скакнула на 10,5 процентных пункта. А ставки по кредитам — на 12-20 п.п.

Не можете платить по кредиту в заранее оговоренном графике и не знаете, что делать? Закажите звонок юриста

Потребительское кредитование

За 2021 год банки выдали потребительских кредитов на общую сумму 7.26 трлн. руб., из них 6.88 трлн. руб. наличными. И еще 0.38 трлн. руб. непосредственно в точках продаж (магазины бытовой техники, мебели и т.д.). По сравнению с 2020 годом прирост составил 37%. Средняя сумма кредита, которую просили россияне в прошлом году, составляет 300 тыс. руб.

до 5 млн. ₽

до 7 лет ставка от 5,5%

Получить деньги

Подробнее

до 6 млн. ₽

до 7 лет ставка 5,9%

Получить деньги

Подробнее

до 7 млн. ₽

до 7 лет ставка от 5,4%

Получить деньги

Подробнее

до 7,5 млн. ₽

до 5 лет ставка 5,5%

Получить деньги

Подробнее

до 5 млн ₽

5 лет ставка 6.9%

Получить деньги

Подробнее

Действующие в настоящий момент ограничения.

В феврале текущего года уже были приняты и начали действовать аналогичные поправки, благодаря которым приставы-исполнители были лишены прав накладывать арест на социальные специальные счета в банках, если на них поступали:

- Материнский капитал.

- Командировочные выплаты.

- Алименты и суммы государственной помощи на несовершеннолетних за период, пока их родители в розыске.

- Компенсационные перечисления за проезд, приобретенные лекарства и прочее.

- Компенсации причиненного здоровью вреда.

- Выплаты получившим ранения либо травмы в период исполнения служебных обязанностей гражданам.

- Помощь пострадавшим от техногенных катастроф и проникающей радиации.

- Начисления, связанные со смертью кормильца.

- Похоронные пособия.

- Поступления по поводу рождения детей и регистрации брака.

- Помощь по уходу за нетрудоспособными.

Задолженности, которых новый порядок не коснется.

Однако, законопроект содержит определенные ограничения в распространении нового порядка. Отдельные виды задолженностей не будут ним охвачены. Исключение сделано для долгов, которые придется погашать всем, даже пенсионерам и людям с ограниченными возможностями вместе с исполнительскими сборами.

То есть, освобождение не затронет:

- Задолженности ЖКХ.

- Налоги и бюджетные перечисления, взносы во внебюджетные фонды.

- Полные суммы административных штрафов.

- Погашения ущерба от преступления.

На пороге больших перемен.

Если законопроект со всеми обсуждаемыми поправками будет принят и начнет работать, в жизни миллионов сограждан наступят перемены. Если других доходов, помимо государственной социальной поддержки, человек не имеет, его кредиторы останутся ни с чем при попытке взыскания задолженностей.

По действующим сейчас законам судебные приставы имеют полное право на удержание половины поступающей на счет должников пенсии. Участники инициативной группы, работавшей над нововведениями, ощущали острую необходимость по максимуму облегчить материальное положение самых уязвимых категорий своих соотечественников.

Фото: tvc.ru

По расчетам депутатов, проект должен быть окончательно принят уже в нынешнем году. А работать он начнет с весны 2020-го, когда юридическая практика начнет соответствовать решениям высших российских судебных инстанций.

Какие действия предпринимает банк при появлении задолженности

Прежде всего следует помнить, что банк не смягчает условия кредита по возрастному признаку. Предоставляя определённую сумму, кредитор рассчитывает на выполнение условий контракта со стороны заемщика, а значит – ждёт полного погашения задолженности.

Таким образом, банк предпринимает стандартные действия, равные для всех заемщиков – передаёт дело для взыскания задолженности.

В таком случае есть два варианта разбирательства:

- приказ суда (оптимально для банков, так как в таком случае пенсионер-должник не имеет право участвовать в процессе принятия решения, судья самостоятельно изучает дело и выносит решение);

- производство по иску (этот вариант более лоялен к должникам, так как заемщик имеет право участвовать на заседании суда, представлять факты, влияющие на решение судьи и просить о списании штрафных санкций, начисленных за период просрочки).

После рассмотрения дела и принятия решения, суд даёт должнику срок на погашение задолженности (и/или выполнения условий, указанных в решении), который составляет 30 дней. За это время пенсионер-должник может предоставить факты, доказывающие финансовые затруднения и попросить о пересмотре суммы и графика платежей.

В случае, если кредитор не идёт на уступки или должник не в состоянии погасить задолженность, дело передаётся судебным приставам (229-ФЗ от 02.10.2007, ст. 30 (скачать)). Они выдвигают новые сроки для выполнения решения суда. Если же после этого должник по-прежнему не погашает задолженность, начинается процесс взыскания, предполагающий опись и изъятие имущества, блокировку счетов, сокращение пенсионных выплат и другие способы, позволяющие возместить сумму займа.

Следует помнить, что закон запрещает изымать недвижимость, если она является единственным местом жительства должника, забирать личные вещи и деньги в рамках прожиточного минимума.

А что делать с уже выданными кредитами

Учитывая, что срок потребительских кредитов в разных банках может составлять до 3-5 лет, принятие законопроекта может всерьез повлиять на уже выданные ранее кредиты.

Банки обычно регулярно пересматривают уровни риска по разным категориям клиентов, дополнительно создавая или списывая резервы на возможные потери по этим клиентам.

Сергей Фарберов считает, что при наличии просрочки более месяца банкам придется переносить кредиты пенсионеров в разряд самых безнадежных кредитов:

Банки будут вынуждены доначислить резервы на возможные потери по ссудам, так как после неуплаты процентов (просрочка более 30 дней) данные кредиты «свалятся» в низкую категорию качества (5-я категория, безнадежные ссуды). Далее банку ничего не останется, кроме как продать данный кредит или, в случае если банк дорожит своим имиджем и не готов продавать своих заемщиков небанковским организациям, перевести данный кредит на внебаланс и погасить за счет резервов.

Сергей Фарберов, начальник Управления клиентского обслуживания банка «Развитие-Столица»

Другими словами, если пенсионер по какой-то причине не сможет вносить платежи по кредиту, банкам придется признавать эти долги безнадежными и фактически списывать их – поскольку взыскать деньги по ним будет невозможно.

Но пока точно неизвестно, в какой конфигурации в итоге будет принят законопроект. Сейчас, говорит Фарберов, в законопроекте есть пункт о том, что при взыскании долгов должнику нужно оставить прожиточный минимум. В дальнейшем норма теоретически может быть пересмотрена так, чтобы банки могли взыскивать разницу между пенсией и прожиточным минимум.

Однако стоит помнить, что 6,4 миллиона россиян получают социальные доплаты к пенсиям – то есть, они получают выплату в размере прожиточного минимума. С другой стороны, таким клиентам банки и сейчас не особо охотно выдают кредиты, поэтому для них ситуация вряд ли кардинально изменится.

Новости

Архив

09:49

Водитель зацепил кузовом линию электропередач и скончался от удара током

30 сентября 2022, 18:45

В регионе одобрили назначение восьми судей и отставку троих

30 сентября 2022, 18:21

В Калининске водитель Hyundai сбил 11-летнюю девочку

30 сентября 2022, 17:58

Определен режим работы ярмарки на Театральной площади до Нового года

30 сентября 2022, 17:52

Новым замначальника регионального ГУ МВД стал полковник полиции и ветеран боевых действий

30 сентября 2022, 17:30

В Петровске будут судить местного жителя, который изнасиловал женщину и заразил ее ВИЧ-инфекцией

30 сентября 2022, 17:16

Молодой человек в компании приятелей убил сельчанина и похитил его оружие. Поймать его смогли более чем через 15 лет

30 сентября 2022, 17:07

Подписаны договоры о вступлении в состав России четырех новых регионов

30 сентября 2022, 16:45

«Его подвиг войдет в историю Федоровского района и всей России»: в селе попрощались с военным, погибшим на Украине

30 сентября 2022, 16:40

Саратовец избил приятеля палкой и трубой за то, что тот якобы плохо исполнял родительские обязанности

30 сентября 2022, 16:02

Прокуратура Саратовской области открыла круглосуточную «горячую линию» по вопросам частичной мобилизации

30 сентября 2022, 15:40

В Пугачевском районе тепловоз протаранил машину на переезде: погибли двое мужчин

30 сентября 2022, 15:37

Уроженцы региона оказались во всех трех группах в списке самых влиятельных политиков страны

30 сентября 2022, 15:10

Власти Саратовской области опровергли информацию о необходимости приведения в порядок подвалов многоэтажек

30 сентября 2022, 14:46

В Вольском районе жителя Уфы сняли с поезда за оскорбление и угрозу насилием в адрес проводника: возбуждено уголовное дело

30 сентября 2022, 14:43

Молодой балашовец пришёл в гости к старшему приятелю, избил его палкой и изрезал ножом

30 сентября 2022, 14:31

Тысячи саратовцев вновь пришли на митинг-концерт на Театральной площади

30 сентября 2022, 14:20

В первые выходные октября сотрудники ГИБДД вновь проведут рейд по поимке пьяных водителей за рулем

30 сентября 2022, 14:01

Одобрен проект строительства набережной от первого причала до солярия в Затоне

30 сентября 2022, 13:57

Жителей Саратова и Энгельса будут ждать с батарейками, пластиком и техникой: дата очередной акции по раздельному сбору мусора

30 сентября 2022, 13:18

Стало известно, сколько россиян недовольны действиями властей, сколько доверяют Владимиру Путину и как вырос уровень тревожности в обществе

30 сентября 2022, 12:37

Власти решили заранее отложить дату открытия 11 российских аэропортов

30 сентября 2022, 12:24

В ходе спецоперации на Украине погиб еще один саратовец. Его посмертно наградили Орденом Мужества

30 сентября 2022, 12:23

Депутаты приняли отставку председателя гордумы Дмитрия Кудинова

30 сентября 2022, 12:21

Внедрение транспортной карты в Саратове: чиновница рассказала о нюансах нововведения

30 сентября 2022, 12:19

Народные избранники единогласно поддержали ликвидацию городской избирательной комиссии

30 сентября 2022, 12:16

Банк ЗЕНИТ вошел в топ-10 рэнкинга организаторов облигаций России

30 сентября 2022, 12:09

Власти региона должны раздать фермерам еще 425 миллионов рублей

30 сентября 2022, 11:53

Большинство депутатов поддержали мэра Саратова и ликвидировали безлимитные поездки в трамваях и троллейбусах для льготников

На какую помощь можно рассчитывать пенсионеру с большими долгами

Заемщики в России могут воспользоваться такими государственными программами:

- Реструктуризация задолженности через суд. Если банк отказывается идти навстречу заемщику, то можно добиться справедливой реструктуризации через судебное банкротство. Для пенсионера будет разработан трехлетний план выплаты кредита без переплат.

- Закон о кредитных каникулах. Если у пенсионера есть долг по ипотеке, то можно получить 6 месяцев перерыва в его оплате, чтобы за этот период поправить финансовое положение.

- Закон о сохранении прожиточного минимума при списании долгов. В 2021 году по кредитам пенсионеров принудительное списание производится по обновленным правилам. Раньше с доходов заемщика за месяц можно было списывать не больше 50%, теперь действует ограничение на сумму, которая остается после удержания – не менее прожиточного минимума. Для пенсионеров действует еще одно правило – если на банковскую карту кроме пенсии приходят другие социальные выплаты и пособия, то они полностью защищены от взыскания.

Если задолженности возникли по алиментным выплатам, налоговым сборам, оплате зарплат работникам и возмещению ущерба, то от принудительных списаний и обязательств по оплате не получится уйти ни с помощью госпрограмм, ни через банкротство.

Что делать, если не подходишь под критерии помощи?

К сожалению, нет универсальной таблетки от всех бед. Зато есть иные меры, которые власти ввели для поддержки населения в пандемию:

Кредитные каникулы. Разработаны для граждан, которые заболели коронавирусом или потеряли больше 30% от среднего дохода за 2019 год. Заявитель получает отсрочку на 6 месяцев, в течение которых можно не вносить платежи. За помощью обращайтесь в банк, который выдал кредит или ипотеку. Льгота – не бесплатная, пропущенные платежи перейдут на конец срока кредита. Главное, в течение 90 дней подать подтверждающие документы, иначе отсрочку аннулируют.

Ходатайство в службу судебных приставов. ФССП снизила до 20% размер удержаний при взыскании долга с пенсий. Скидку дают пенсионерам, которые не имеют иных доходов. Работающим гражданам снижают размер взыскания с 50% до 30%, если должник ходатайствует о сложном финансовом положении или необходимости других срочных расходов.

Упрощённое банкротство, если нет возможности погасить или рефинансировать долги. Процедура подойдёт гражданам с задолженностью от 50 000 до 500 000 рублей, у которых нет имущества для взыскания. Для упрощённого банкротства подают заявление в многофункциональный центр

Важно указать всех кредиторов, чтобы долги признали безнадёжными.

Кроме того, до 1 января 2021 года власти запретили начислять и взыскивать пени на долги по коммунальным услугам. Просрочка должна появиться с 6 апреля 2020 года. Также до конца года запрещено отключать или ограничивать коммунальные услуги за долги. Но порой коммунальщики нарушают требования, ссылаясь на собственные проблемы.

Закрыть

Кредитная амнистия с 1 января 2020 года

В связи с массовой закредитованностью поступила законодательная инициатива о проведении кредитной амнистии с 1 января 2020 года. Если предложение о внесении изменений в закон будет принято, то всем заемщикам по кредитам и ипотеке спишут начисленные штрафы и пени, при этом основной долг придется все-таки гасить. Пока окончательное решение не принято.

Мы рассмотрели все актуальны новости о пенсионерах-должниках и деятельности банков в случае выявления задолженности. Для принятия решения по выбору способа списания долга необходимо учитывать личное финансовое состояние и тщательно изучать законы.

Оцените автора