Рекомендации вкладчикам

Чтобы депозитные вложения принесли финансовую выгоду, следует ещё на этапе предварительного обсуждения условий договора прислушаться к следующим рекомендациям специалистов в области финансов и банковского дела. При открытии вклада необходимо понимать, что прерывание договора после проведения процедуры продления компания классифицирует как преждевременное. В такой ситуации расчёт начислений по процентам за весь срок действия пролонгации будет проведён в соответствии с фактом досрочного прерывания соглашения. В основном это происходит по ставке «до востребования», о которой было рассказано выше.

Следовательно, если человек вложил деньги с продлением, а затем принял решение этого не делать, а, например, решил изменить условия сберегательной программы, то оптимальное действие – успеть всё это выполнить на момент действия пролонгации. Также неприятными последствиями чревата ситуация, когда вклад с продлением исключается из продуктовой банковской линейки программ. Такие вещи следует делать только с согласия клиента, но банки нередко это правило игнорируют. Исключить возможность таких действий недобросовестной компании можно, включив соответствующий пункт в договор. Такое дополнение позволит расценивать подобные некорректные шаги как несоблюдение договорных обязательств и может быть оспорено вкладчиком.

Из всего сказанного выше вытекает главный совет – следите за условиями своей депозитной программы и внимательно читайте её правила при подписании договора. В этом случае вы получите все преимущества процедуры пролонгации и будете полностью застрахованы от потери процентов и изменения условий на менее выгодные в случае автоматического переоформления соглашения.

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автопролонгация вклада

Пролонгация депозитов банками бывает двух видов: автоматическая и неавтоматическая. Последняя из них характеризуется тем, что все средства клиента (тело вклада и проценты) переводят на счет «до востребования». Условия по ранее заключенному договору депозита перестают действовать, банк снижает или полностью убирает процентную ставку за размещение денег. На счетах «до востребования» годовая ставка обычно не превышает 0,01%. Скромный процент снижает эффективность размещения денег на таком банковском счете, а инфляция обесценивает накопления. Для того чтобы выгоднее инвестировать средства, клиенту придется лично обратиться в офис финансовой компании и выбрать новый вклад.

Условия вкладов без автоматического продления имеют свои особенности. Чтобы не потерять выгоду и время по окончании срока депозита, клиенту банка следует:

- Убедиться, что дата окончания договора наступила.

- Подать заявку в банк на снятие наличных при крупной сумме вклада.

- Подготовить документы, подтверждающие вашу личность.

- Снять все деньги со счета “до востребования”.

- Выбрать инвестиционный продукт с такими же или более выгодными условиями.

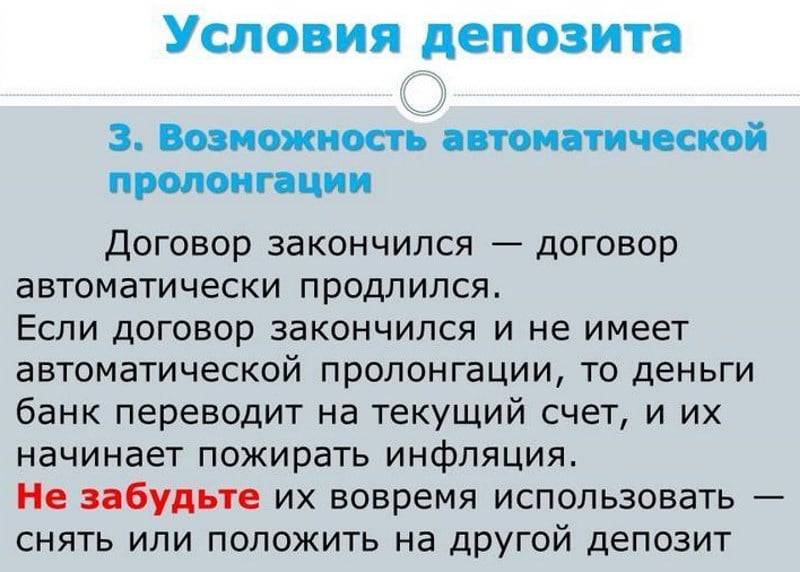

Автоматическая пролонгация удобна для клиента тем, что банк продлевает действие договора без дополнительных усилий со стороны вкладчика. Человеку не нужно посещать отделение финансовой компании и заново подписывать бумаги на открытие депозита. К тому же при пролонгации тело вклада увеличивается. Теперь на счету клиента находятся ранее внесенная сумма и начисленные за период действия предыдущего договора проценты. Процедура похожа на капитализацию, но имеет свои особенности.

Если договором предусмотрена пролонгация, то стоит обратить внимание на ряд моментов:

- Максимальное количество автоматических продлений договора.

- Сохранение или изменение условий тарифа.

- Сроки пролонгации.

Эти моменты будут влиять на инвестиционную привлекательность банковского продукта. Поэтому компании в конкурентной борьбе стремятся предоставить наиболее привлекательные условия для потенциальных потребителей.

Пошаговая инструкция продления вклада

Прежде чем обращаться в банк за продлением вклада, стоит уточнить условия пролонгации и узнать, можно это сделать онлайн или придется идти в банк лично.

Условия пролонгации вклада

Все положения прописаны в договоре. Также их можно узнать у работника банка либо посмотреть на сайте банка.

Основные условия таковы:

- Как правило, срок действия нового договора будет такой же, как у старого. Если же предусмотрен другой период, то это указывается в договоре.

- Новый договор вклада вступает в силу на следующий день после завершения действия предыдущего.

- Действовать будет та процентная ставка, которая действовала в банке на момент окончания договора. Если предусмотрено иное, то это указывается в документе.

- Сумма вклада будет равна сумме начального депозита плюс начисленные по нему проценты. Соответственно, после пролонгации проценты будут начисляться уже на капитализированную сумму.

Необходимо иметь в виду, что банки активно уведомляют клиентов об изменении условий по депозитам лишь когда ухудшаются условия для кредитной организации (что значит – пролонгация возможна и на более выгодных условиях).

Условие пролонгации вклада на текущих условиях / Газпромбанк

Иначе вкладчику может просто прийти письмо на электронную почту или в виде СМС-сообщения. Поэтому лучше всего держать этот вопрос под личным контролем и перед днем пролонгации уточнить текущие условия, на которых можно продлить вклад.

Оформление процедуры в банке

Оформить пролонгацию можно как в отделении банка, так и онлайн.

При личном обращении в банк нужно подать заявление и согласовать новые условия. После этого сотрудник банка предложит заключить новый депозитный договор, хотя иногда вопрос решается подписанием дополнительного соглашения. Это зависит от условий, которые действуют в конкретной кредитной организации.

Процедура продления вклада следующая:

- Сначала следует внимательно изучить условия пролонгации, которые прописаны в соглашении, и какие процентные ставки действуют на данный момент.

- Удостовериться, что данный вид вклада является действующим. Если он уже неактуален и недоступен даже для пролонгации, то следует подобрать оптимальные условия из существующих депозитных программ.

- Далее необходимо подать заявление в отделение банка с просьбой о пролонгации вклада. Сотрудник банка подготовит или бланк заявления, или уже готовый документ, который достаточно будет подписать.

- Последний шаг – подписание нового договора или дополнительного соглашения.

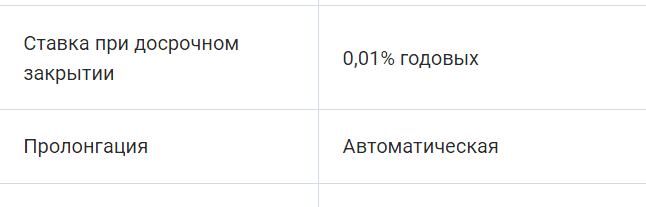

Описанная процедура относится к ручной пролонгации. Если же договором предусмотрена автоматическая процедура, то все будет сделано без участия клиента. Но перед последним днем действия договора лучше всего проверить актуальность указанных в нем условий. Иначе есть риск, что в новом периоде будет действовать ставка 0,01%, как по условиям «До востребования».

Пример вклада с автоматической пролонгацией / Совкомбанк

Во многих банках можно продлить вклад и без личного посещения отделения. Например, через мобильное приложение пролонгация оформляется так:

- необходимо перейти в раздел с вкладами (в зависимости от банка, он может называться по-разному);

- выбрать нужный вклад (если их несколько) и выбрать опцию «Пролонгировать»;

- изучить условия пролонгации, вписать нужные данные и ознакомиться с документом;

- подписать документ – для этого используется токен электронной цифровой подписи или СМС-код (который тоже считается подписью);

- после этого вклад пролонгирован.

Уточнять, как происходит продление вклада, лучше еще в момент его оформления. Например, пролонгация вклада в Сбербанке бывает только автоматическая.

Требуемые документы

Для ручной пролонгации вклада необходимо предоставить следующие документы:

- договор банковского вклада;

- паспорт;

- еще один документ, подтверждающий личность клиента (требуется не всегда);

- если обращается не сам вкладчик – то нужна заверенная нотариусом доверенность и паспорт того, кто обращается.

Если вклад был оформлен онлайн, то потребуется только паспорт.

Недостатки

Рассмотрим основные условия вкладов в Сбербанке. Автоматическая пролонгация имеет очевидные преимущества, но при этом у неё есть и свои отрицательные стороны. Если своевременно не снять проценты, начисленные по данному вкладу (пока пролонгация не вступила в силу), они будут включаться в сумму депозита. Если же по договору не предполагается частичное снятие, то своим доходом воспользоваться можно только тогда, когда будет окончена очередная пролонгация.

В не слишком успешных или небольших банках возможно появление проблем со снятием денег после пролонгации. Если банк должен предоставить клиенту в день окончания соглашения полную сумму, то досрочное расторжение может быть чревато возникновением большого количества накладок и отговорок.

К примеру, известны такие случаи, когда довольно крупную денежную сумму необходимо заказывать предварительно, за несколько недель, а в некоторых банках возможно начисление огромных штрафов за снятие вклада досрочно. Конечно же, в солидных крупных финансовых учреждениях подобных проблем чаще всего не бывает.

Что такое пролонгация вклада и на каких условиях она предоставляется

При внесении клиентом денежных средств на депозит между вкладчиком и банком заключается соответствующий договор. Он закрепляет условия сотрудничества между этими сторонами, в том числе срок, на который деньги будут размещены.

Традиционно минимальный срок вклада составляет 3 месяца. Но есть банки, готовые заключить договор и на период от 30 дней. Максимальный срок при этом чаще всего равен 1-2 годам. Помимо длительности периода, на который размещается вклад, в договоре обязательно указывается, присутствует ли по выбранному депозиту пролонгация.

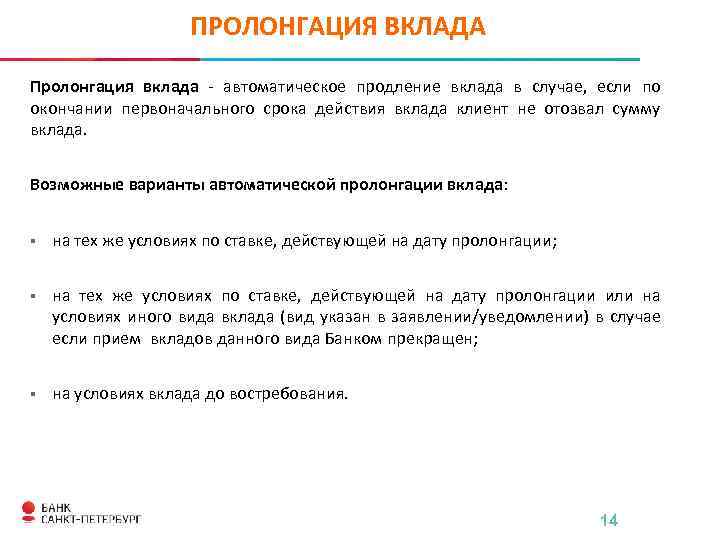

Выделяют 2 типа пролонгации:

- Неавтоматическая. Если в договоре нет ссылки о пролонгации, вкладчику по окончании срока депозита придется обращаться в банк. При этом есть два варианта развития событий: забрать собственные средства или заключить новый договор.

- Автоматическая. Данная пролонгация представляет собой продление срока депозита без заключения нового соглашения. Получается, что клиенту не придется обращаться в банк, если он не планирует забирать свои средства. Традиционно количество автоматических пролонгаций неограниченно. Если же по условиям депозита их допускается несколько, это обязательно прописывается в договоре.

Получается, что важным отличием автоматической пролонгации от неавтоматической является отсутствие необходимости заключать новый договор вклада для продления его срока.

В случае автоматической пролонгации важнейшим параметром, который волнует любого вкладчика, является размер новой процентной ставки

Уже в момент заключения договора важно внимательно изучать его, ведь о процентной ставке обязательно должен быть отдельный пункт

Очень редко новая ставка по вкладу сохраняется на том же уровне, что и раньше. Связано это прежде всего с тенденцией к снижению процентных ставок по депозитам в России.

Следует обратить внимание, что чаще всего при автоматической пролонгации процент на новый срок устанавливается на том уровне, который действует на данный момент по такой же программе. Однако в некоторых случаях такого же депозита в банке уже не существует

В этом случае, скорее всего, деньги переведут на подобный вклад.

Важно понимать не только предполагается или нет пролонгация для конкретного вклада, но и на каких условиях она будет осуществляться. Ниже описаны самые важные из них

Условие 1. Срок пролонгации

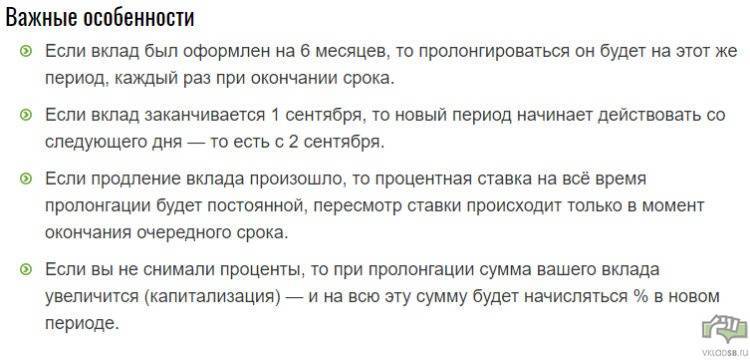

Чаще всего договор депозита продлевается на тот же срок, на который его заключили первоначально.

К примеру, при оформлении вклада на 12 месяцев в первый раз, он будет продлеваться впоследствии на это же количество месяцев.

Вкладчик должен понимать, что в некоторых случаях срок договора после пролонгации может отличаться от первичного. Такое условие будет в обязательном порядке зафиксировано в договоре.

Условие 2. Дата начала следующего периода депозита

Традиционно действие нового периода депозита начинается на следующий день после окончания предыдущего.

Иными словами, если вклад заканчивается 1 августа, но его владелец в банк не придет, уже со 2 августа начнется действие нового периода.

Но не стоит забывать, что и тут имеется оговорка на условия депозита. То есть это правило действует, если иное не указано в договоре.

Условие 3. Изменение процентной ставки при пролонгации договора вклада

При пролонгации договора обычно устанавливается новая процентная ставка. Чаще всего она приравнивается к той, которая действует по такому же вкладу на данный момент.

Чтобы знать, под каким процентом теперь будут размещены средства, стоит обратить внимание на информацию, которая содержится на сайте банка, либо позвонить по телефону горячей линии. В любом случае в договоре обязательно содержится информация о проценте после пролонгации

Условие 4. Постоянство новой ставки

После того, как вклад будет пролонгирован, в течение срока продления ставка НЕ изменится.

То есть при продлении депозита на год, в течение этого периода процент будет постоянным. Ставка снова изменится только в случае очередной пролонгации.

Условие 5. Причисление процентов к сумме вклада

Если вкладчик в течение срока депозита или по его окончании не снимает проценты, при пролонгации доход капитализируется. Получается, что в течение нового срока проценты будут начисляться на увеличенную сумму, которая состоит из первоначально вложенных средств и начисленного дохода.

Таким образом, абсолютно все условия пролонгации подробно описываются в договоре банковского депозита

Важно внимательно изучать условия этого соглашения, иначе неожиданно можно оказаться в непростой ситуации

Инструкция по пролонгации договора вклада

Как пролонгировать вклад – пошаговое руководство

Для продления вклада понадобится старый договор и паспорт. Если вклад был открыт онлайн, то для заявки о его продлении нужен только паспорт. Также продлить вклад вы можете онлайн через приложение банка.

Шаг 1. Изучите ту часть договора, где прописаны условия продления.

Если есть пункт о пролонгации, и вас это устраивает, то в принципе, от вас ничего не потребуется. Хотя я все таки рекомендую лично отследить этот процесс. Потому что пока действует договор, банк не имеет права менять условия. Но когда договор будет продлен, ставка скорее всего изменится вплоть до уровня до востребования, то есть 0,01%. Поэтому перед пролонгацией будет нелишним изучить другие предложения банка и выбрать наиболее выгодное.

Шаг 2. Если вас что-то не устраивает – нужно идти в банк и выбирать другой наиболее выгодный вариант.

Если вас что-то не устраивает – нужно идти в банк и выбирать другой наиболее выгодный вариант

При заключении договора вклада необходимо обратить внимание на возможное количество пролонгаций. Оно может быть неограничено, ограничено или возможность пролонгации может отсутствовать вообще

Также важный момент – предусмотрена ли капитализация вклада, то есть присоединятся ли проценты за период к телу вклада или их можно снять

Срок пролонгации обычно равен первоначальному, но здесь также бывают исключения, на которые стоит обратить внимание

Шаг 3. Забрать свой экземпляр нового договора с подписью и печатью.

Пролонгация договора

Рассмотрим пролонгацию договора более подробно, поскольку данная процедура очень часто используется физическими и юридическими лицами.

Пролонгация договора реализуется несколькими способами, которые подразумевают данное продление при помощи конкретных законодательных актов. Чтобы выбрать наиболее подходящий способ пролонгации договора, необходимо учесть несколько моментов, которые в обязательном порядке прописывались при заключении договора. Эти моменты основываются на доверии сторон-партнеров, а также на том, придется ли постоянно проверять или перепроверять информационные данные.

Самым главным пунктом в заключенном договоре будет являться информация о сроках действия. Для некоторых договоренностей наличие данного пункта в договоре является обязательным и безоговорочным.

Установка временного срока также является важным фактором, когда взаимодействие между сторонами происходит впервые, и таким образом можно выявить и предупредить недобросовестность одной их сторон. Если что-то пойдет не так, как ожидалось, или возникнут определенные разногласия, то стороны могут разорвать договорные отношения, не дожидаясь окончания их действия, при условии, что в договоре прописаны условия о досрочном прекращении сотрудничества в одностороннем порядке.

Когда подходит время окончания срока действия договора, то стороны могут решить о его продлении. Здесь необходимо заключить новый договор о сотрудничестве или же продлить предыдущий. Стоит отметить, что крайне часто стороны забывают о сроках действия договора и, соответственно, забывают о возможности пролонгации. Подобные ситуации бывают, когда заключено несколько договоров.

Стоит отметить, что невнимательность в данном случае может обойтись крайне дорого и привести к неприятным ситуациям, например, одна из сторон может прекратить выполнение собственных обязательств, поскольку сроки договора истекли.

Чтобы избежать подобных неприятностей, необходимо своевременно продлевать сроки договоров. Это можно сделать посредством:

- законных оснований;

- дополнительных договоров о продлении;

- в автоматическом режиме (если это было заранее предусмотрено);

- заключения новой договоренности.

Иногда крайне выгодно реализовывать сделки с пролонгацией. Когда законодательный документ не характеризуется продлением действия договора, то участники, обычно, самостоятельно оговаривают данный пункт. Это разрешается в случае, когда пролонгация договора не устанавливается законными соглашениями. В них обычно указываются временные интервалы для той или иной договоренности.

Стоит сразу сказать, что определение пролонгации в документе может отличаться от пролонгации по факту. Например, в документе прописывается, что заключенный договор является действующим со дня его заключения и имеет срок действия в течение одного года. По окончании данного временного интервала, при условии, что ни одна из участников на протяжении календарного месяца не сообщит об отказе, то договор автоматически продляется еще на год. Получается, что произошла пролонгация договора в автоматическом режиме.

Условия пролонгации вклада

Возможность пролонгации (как правило, автоматической) в обязательном порядке прописывается в договоре. Если вкладчик соглашается на вклад с возможностью продления, он должен знать, на каких условиях оно происходит.

1. Вклад продлевается на тот же период, на который был заключен договор.

Это означает, что если срок действия договора составлял 1 год, то и после пролонгации он будет действовать ровно 1 год. Это надо учитывать. И если вкладчик не готов держать вклад очередные 12 месяцев, лучше по окончании первоначального срока закрыть депозит и открыть новый на меньший период времени (или более выгодный на тот же срок).

2. Пролонгация наступает сразу же после дня окончания первоначального срока.

Если срок договора истекает 14 апреля, и к этой дате вкладчик не сообщил банку, что хочет расторгнуть договор, 15 апреля он будет считаться автоматически продленным. Иногда банки предлагают иной порядок пролонгации, который обязательно должен быть описан в договоре.

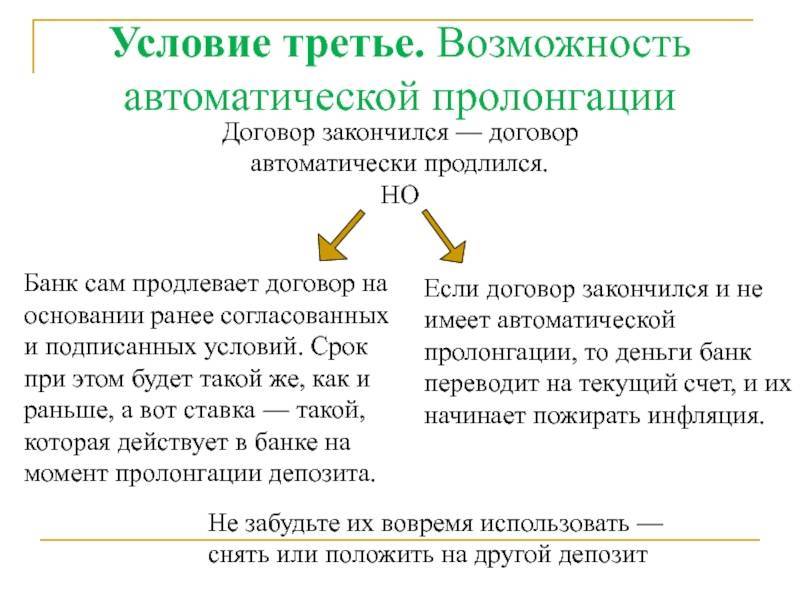

3. Вклад лонгируется по ставке, которая действовала на момент продления.

Если вкладчик открывал вклад при ставке 10% годовых, но на момент завершения срока действия она снизилась до 8%, то именно последняя будет действующей в течение нового срока. Поэтому непосредственно перед пролонгацией рекомендуется узнать, какую прибыль на данный момент предлагает банк по данной депозитной программе.

Стоит поинтересоваться у менеджеров финучреждения (в отделении или по телефону) или на его сайте, какие еще вклады предлагаются, и на каких условиях. Возможно, будет выгоднее закрыть действующий депозит и открыть новый.

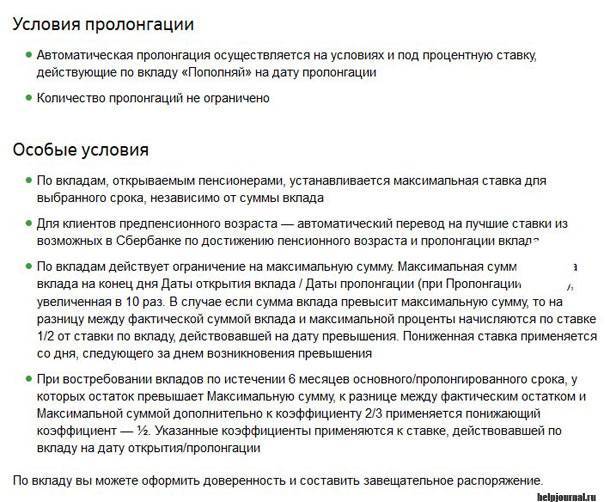

Также важно учесть, что если на момент пролонгации в банке больше не действует данная депозитная программа, вкладчик будет переведен на другие, явно менее выгодные условия. Как правило, депозит переводят на условия вклада “до востребования” с практически нулевым процентом (0,01%)

И хотя банк должен о таких ситуациях заблаговременно информировать клиентов, не стоит сильно полагаться на это, а лучше самому мониторить изменения в программах.

4. При капитализации процентов сумма продлеваемого вклада увеличивается.

Если условиями вклада предусмотрено, что начисленные проценты по окончании срока действия прибавляются к основной сумме (подробнее о капитализации), то после автоматической пролонгации сумма первоначального депозита увеличивается на сумму полученного дохода. Соответственно, начисление процентов будет вестись уже на новую сумму.

Контроль над вкладом

В каждом контракте с банком указано, что в случае изменения тарифа банк обязан предупредить инвестора об этом событии. Но, поскольку практика показывает, все может быть ограничено только письмом об электронной почте или SMS-сообщение которого легко возможно терять из виду. Поэтому необходимо наблюдать тесно условие счета, обратиться периодически, чтобы управлять банком для спецификации новых процентных ставок, наблюдать условие банка. Тем более, что возможно сделать это и в телефонном способе или в Интернете.

Если клиент не имеет возможности осуществлять контроль над депозитами, эксперты рекомендуют выпустить доверенность на одном из родственников, которые будут в состоянии независимо управлять бизнесом руководителя. Такое обслуживание может быть получено в любом нотариусе, или в этом случае в филиале банка, и это абсолютно свободно.

В целом использовать или не использовать такое обслуживание в качестве продления вклада зависят от желания клиента. Если новые тарифы не будут благоприятными, будет лучше устранить вклад после завершения контракта, и затем завершить новый. С этой целью те же самые документы будут необходимыми, подписывая первоначальный договор.

Чтобы помнить, что в конце контракта возможно определить число продлений до неограниченного количества. Срок продления остается к тому же самому, которое было во время подписания контракта. Здесь необходимо быть внимательным, поскольку автоматическое продление выполнено на следующий день после завершения начального термина и если клиент хочет устранить деньги, но не будет вовремя вовремя, к нему может предложить прервать контракт.

После того, как обвинение в продлении процента происходит за сумму начального вклада вместе с суммой добавленного процента, если клиент не хотел устранять эти деньги. Таким образом, подобный пункт в контракте может быть очень благоприятным. Конечно, не делает также без рифов.

Вопрос – то, что при автоматическом продлении вклада также его процентная ставка, в зависимости от текущих тарифов, работающих в банке, может обменять. Поэтому необходимо наблюдать, тем не менее, условие счета и отказаться от продления, если новый тариф не благоприятный

Также лучше из всех обратить внимание и на число продлений, если срок действия контракта закончен, и деньги остаются в банке, то банк может продлить условие контракта в форме отдела корреспонденции до востребования вклада

Что такое капитализация вклада – обзор понятия + пример расчета вклада с капитализацией процентов

В России банковские вклады (депозиты) очень долго сохраняют лидирующие позиции, как способ сбережения и приумножения средств. Они популярны как среди физических лиц, так и среди организаций. Пол, возраст, уровень дохода и прочие демографические параметры при этом значения не имеют.

Большинство граждан четко понимают, что такое банковский вклад. Однако далеко не все могут дать определение капитализации.

Итак, что такое капитализация процентов на счете по вкладу?

Иными словами, при наличии в условиях вклада ссылки на капитализацию процентов они регулярно увеличивают сумму вклада. Результатом такого процесса становится то, что в последующем проценты начисляются не только на вложенную сумму, но и на начисленный доход.

Пример расчета процентов по вкладу с капитализацией

Целиком и полностью понять суть, а также оценить преимущества капитализации, можно только сравнив для примера 2 варианта начисления процентов. При этом представим, что сумма вклада одинаковая – 100 тысяч рублей.

Естественно, ставка по разным программам отличается. Однако для удобства сравнения предположим, что процент одинаковый и составляет 12% годовых (1% в месяц). Для примера предположим, что начисление процента осуществляется ежемесячно в последний день месяца. Срок, на который размещены средства, в нашем случае составит 3 месяца.

Сравнительная характеристика начисления процентов при вкладах с капитализацией и без нее:

| Порядковый номер периода начисления процентов(месяц) | Вклад без капитализации | Вклад с капитализацией | ||

| Сумма на счете, на которую начисляется процент | Размер дохода | Сумма на счете, на которую начисляется процент | Размер дохода | |

| 1 месяц | 100 000,00 | 1 000,00 | 100 000,00 | 1 000,00 |

| 2 месяц | 100 000,00 | 1 000,00 | 101 000,00 | 1 010,00 |

| 3 месяц | 100 000,00 | 1 000,00 | 102 010,00 | 1 020,10 |

| Итоговая сумма дохода | 3 000,00 | 3 030,00 |

Из примера видно, что вкладывая средства на депозит с капитализацией, инвестор получит больший доход. В нашем примере разница составила всего 30 рублей.

Однако стоит иметь в виду, что на практике вкладчики инвестируют гораздо большую сумму. Более того, такие короткие сроки редко используются, а чем больше период размещения, тем существеннее будет разница в получаемом доходе. Подробнее о том, как и куда инвестировать деньги, мы писали в отдельной статье нашего журнала – рекомендуем внимательно прочитать ее.

Сроки капитализации процентов по вкладам

Что означает пролонгация вклада?

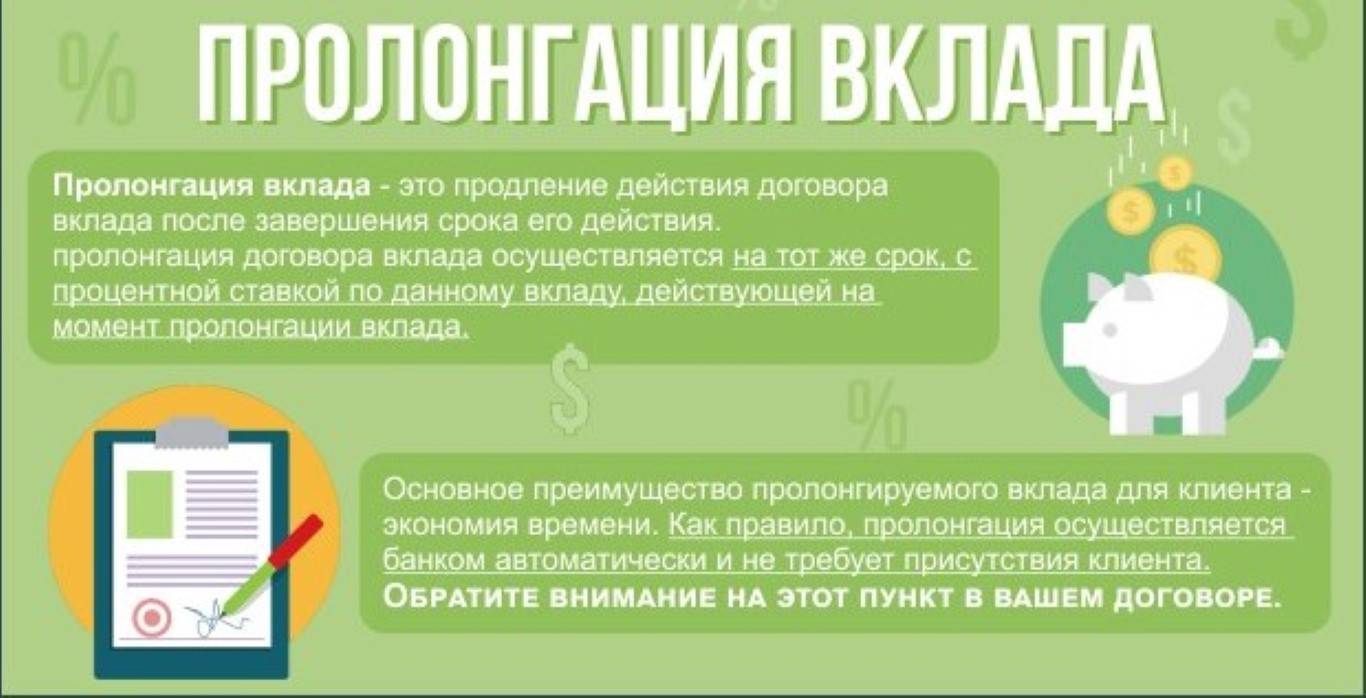

При внесении денег на депозит банка клиентом и финансовой организацией подписывается обоюдное соглашение о сумме вложения, доходном проценте, датах действия контракта. По истечении согласованного времени действия договоренностей они теряют юридическую силу. Чтобы не начинать оформление заново, в условия договора включают пункт о его пролонгации – продлении на новый срок.

Контракт на открытие депозита чаще продлевают на такой же период, как и ранее оговоренный, если соглашением не определены другие условия. Вид продления прописывается в условиях контракта на размещение средств.