Жизнь на проценты или сколько денег нужно для счастья

Нам нужно знать 2 вещи.

Сколько денег мы хотим получать ежемесячно в виде процентов? Коих хватало бы на жизнь.

Для примера возьмем 30 тысяч рублей. Соответственно в год эта сумма увеличивается до 360 000 (за 12 месяцев).

Ок. Что дальше?

Смотрим банковские ставки. Тут разброс может быть очень велик. Разница в доходности составляет 30-50 и даже 100-200%.

Кто-то предлагает вклады под 3-5%, другие под 6-8%.

Какие параметры влияют на банковскую ставку?

- Кредитная организация. Правило: чем надежнее банк, тем ниже у него проценты по вкладам. И наоборот. Различные “малыши” дабы заманить клиентов и их деньги дают больший процент.

- Размер капитала. Больше денег, банки предлагают лучшие условия для клиентов.

- Срок вклада.

- Возможность снятия и пополнения во время действия депозита. Замороженные средства дадут больший прирост.

В общем, чем у вас больше (денег) и длиннее (срок), тем жирнее будет процент по вкладу.

Допустим, у нас все хорошо. Деньги есть. Можно найти и открыть вклад под хорошие условия.

Для примера, остановимся на доходности – 8% годовых.

Жизнь на проценты от банковского вклада

Сколько денег (капитала) нужно для обеспечения себя постоянным денежным потоком?

Нам требуется получать 360 тысяч в год живыми деньгами. От вклада дающего 8% годовых.

Так? Не совсем.

Мы забыли учесть еще несколько важных факторов.

Гарантии Агенства по страхованию вкладов

В 2003 году из-за массового банкротства некоторых банков в правительстве было принято решение о создании Агентства по страхованию вкладов (АСВ). Идея не нова, в мире уже более 100 государств успешно реализуют подобные программы. Цель Агентства – защитить население от потери сбережений и повысить уровень доверия к банковской системе. В АСВ имеется определенная сумма средств, которая выделена на возмещение депозитов вкладчикам обанкротившихся банков. Агентство ведет реестр организаций-участников, чьи клиенты при наступлении страхового случая получат возмещение. Страховых случая всего два: отзыв у банка лицензии и банкротство.

Стоит учитывать, что к выплате подлежат депозиты в пределах 1,4 миллиона рублей. Такой размер страхового возмещения был установлен в декабре 2014 года, превысив предыдущий страховой объём в два раза (было 700к ). Это было сделано для того чтобы повысить доверие граждан к банкам на фоне сложной ситуации в отечественной экономике. Соответственно есть смысл вкладывать деньги в пределах 1,2-1,3 миллиона для того, чтобы при наступлении страхового случая вы могли вернуть весь вклад с процентами за счет АСВ.

Фонд АСВ формируется из страховых взносов в размере 0,1% от страховой суммы (ежеквартально). По графику размера фонда страхования вкладов видно, что банкротство или отзыв лицензии у нескольких более-менее крупных банков может обанкротить фонд АСВ. Это нужно учитывать при хранении на вкладах значительных сумм. Если рухнет АСВ, пострадает вся банковская система. Для снижения нагрузки на АСВ сейчас в правительстве РФ активно обсуждается снижение страхового покрытия вкладов до 90%. Думаю, что это будет далеко не единственный шаг для стабилизации ситуации в АСВ.

Самые выгодные ставки по вкладам

Как видим процесс подбора надежного банка не так уж и прост, и может занять какое-то время. Однако взамен вы получите уверенность в том, что ваши сбережения не пропадут

Обращайте внимание на акции и специальные предложения выбранных банков. Довольно часто можно вложить деньги в надежный банк на весьма выгодных акционных условиях

- Рублевый депозит: 17% до 12 месяцев (с 15 апреля уменьшение до 16%) + 1% при пополнении;

- Долларовый депозит: 5,5% от 12 месяцев;

- На остаток до 500к рублей начисляется 14% годовых при совершении 1 операции в месяц (с 6 апреля уменьшение ставки до 12% годовых).

Всем профита!

29.03.2015

В какой банк внести деньги

Следует пользоваться услугами крупных проверенных банков с хорошей репутацией. Необходимо помнить о программе страхования вкладов, так что имеет смысл распределить средства между несколькими самыми надёжными банками таким образом, чтобы сумма депозита в каждом из них составила не более 1,4 млн. руб., именно такая сумма страхуется государством. В любом случае то, какую ежемесячную сумму в качестве пассивного дохода будет получать рантье, будет зависеть от суммы стартового капитала, выбранного банка, особенностей депозита. Целесообразно выбирать банки с преобладанием государственного капитала, такие как Россельхозбанк, ВТБ, Сбербанк, они считаются наиболее надёжными.

Наиболее интересные и выгодные депозиты на срок 5 лет с начальным капиталом от 1 млн. руб.

1. Вклад «Накопительный счёт» в банке ВТБ. Годовая доходность — 8,5%. Проценты выплачиваются ежемесячно, доход составляет 7.083 руб./мес.

Капитализация не предусмотрена, можно пополнять, имеется опция частичного снятия.

2. Вклад «Срочный» в Еврофинанс Моснарбанке. Годовая доходность — 7,5%, за весь срок депозита доходность составит 37%. Проценты выплачиваются исключительно в конце срока, доход составляет 6,458 руб./мес. Капитализация не предусмотрена, нельзя пополнять и нельзя частично снимать.

3. Вклад «Срочный» в Спецстройбанке. Годовая доходность составляет 7,4%. Проценты будут выплачены в конце срока, доход составляет 6,166 руб./мес.

Нельзя пополнять и нельзя снимать. Средства можно положить на депозит в рублях, или в другой валюте по выбору.

4. Вклад «Доходный» в Банке Столичный Кредит. Годовая доходность — 7,3%. Проценты выплачиваются ежемесячно, доход составляет 6, 083 руб./мес.

Капитализация не предусмотрена. Нельзя пополнять и частично снимать.

5. Вклад «Срочный» в НК Банке. Годовая доходность — 7,25%, за весь срок депозита доходность составит 36,25%. Проценты будут выплачены в конце срока, доход составляет 6,041 руб./мес.

Нельзя пополнять, капитализация не предусмотрена.

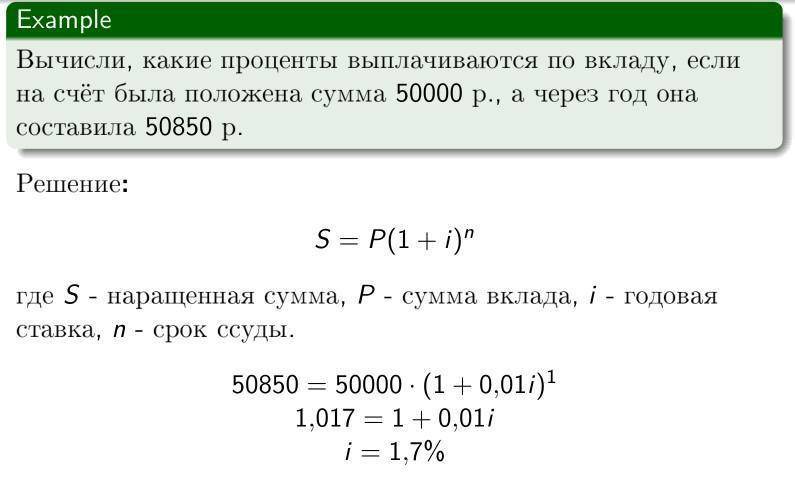

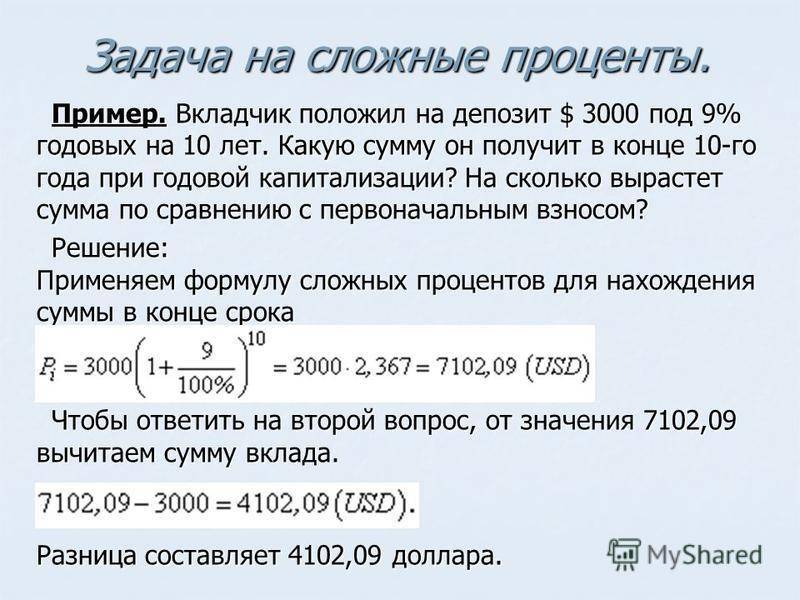

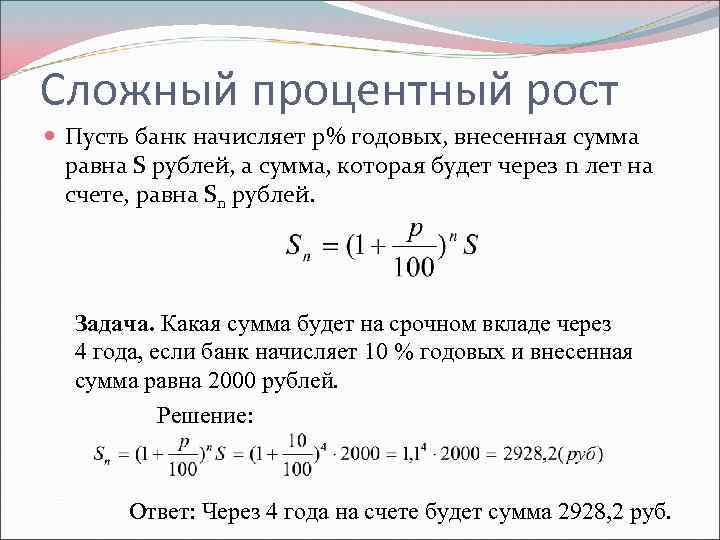

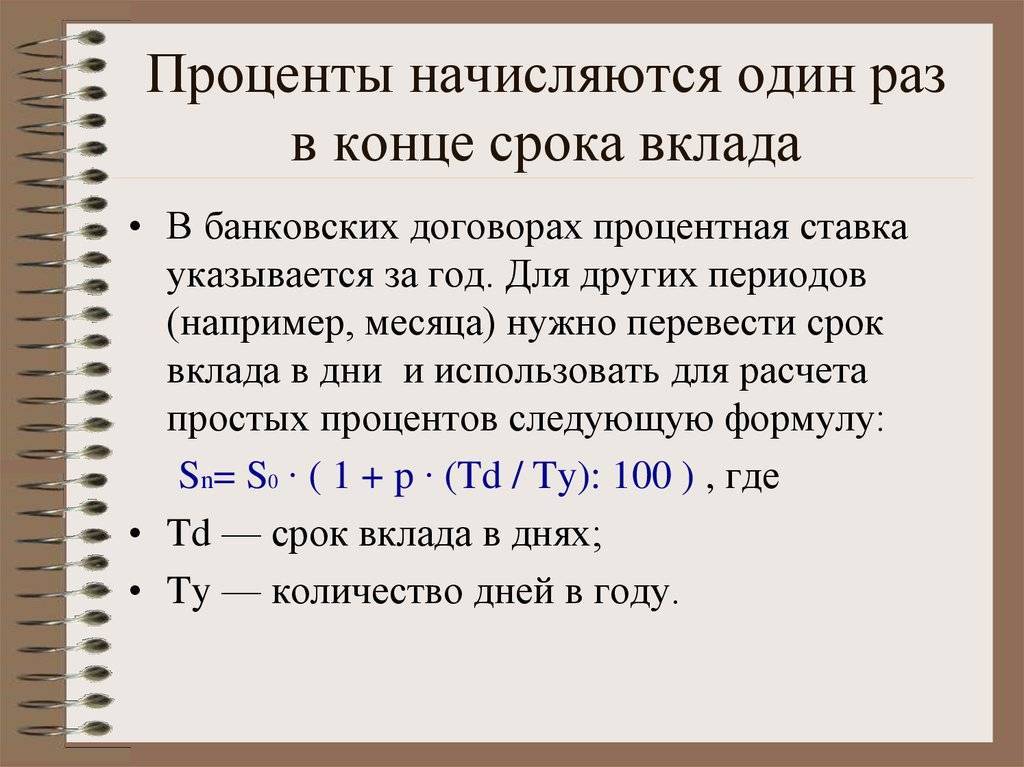

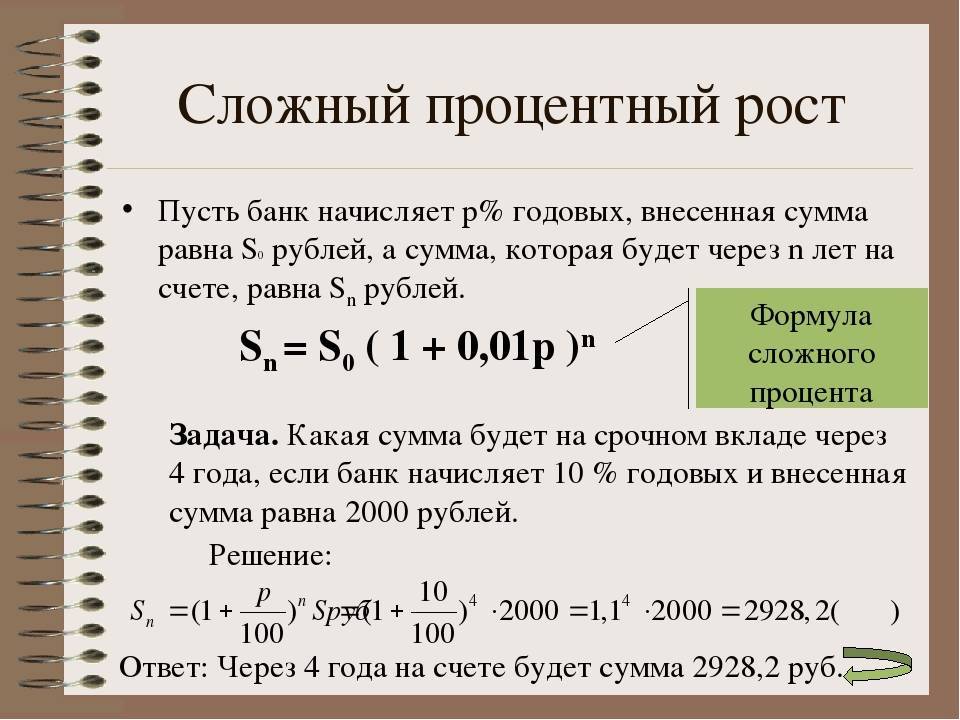

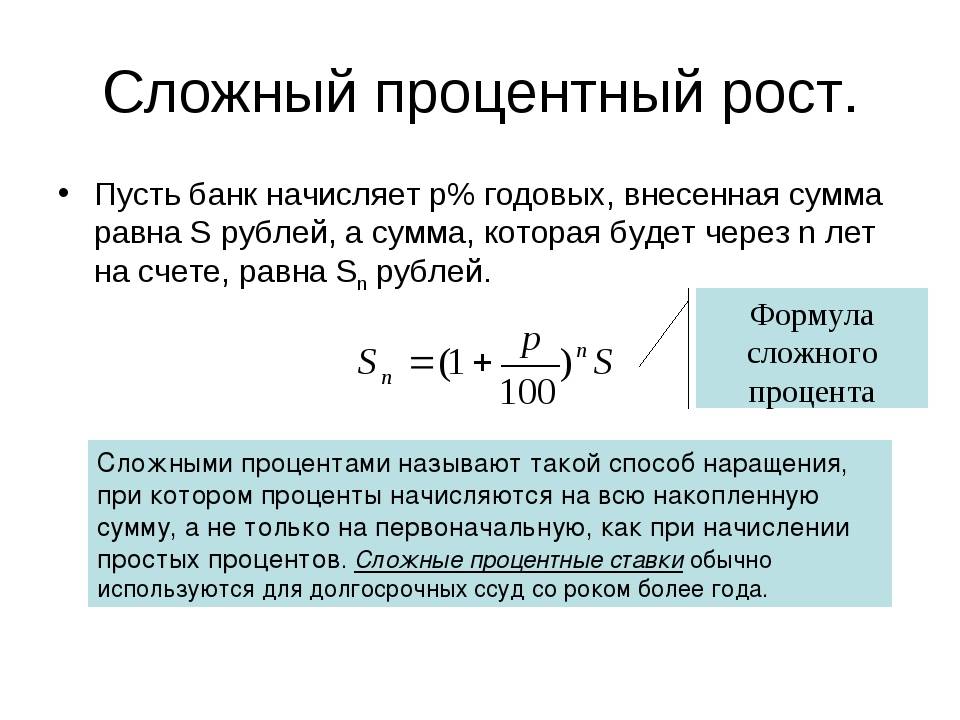

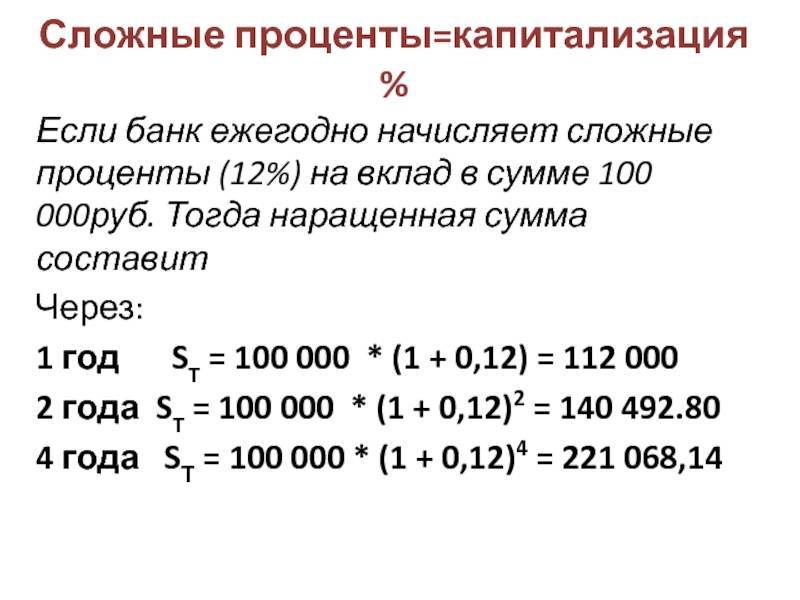

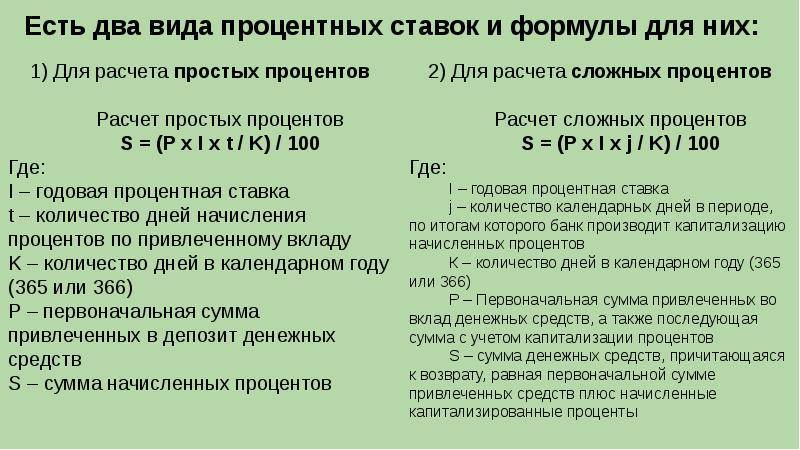

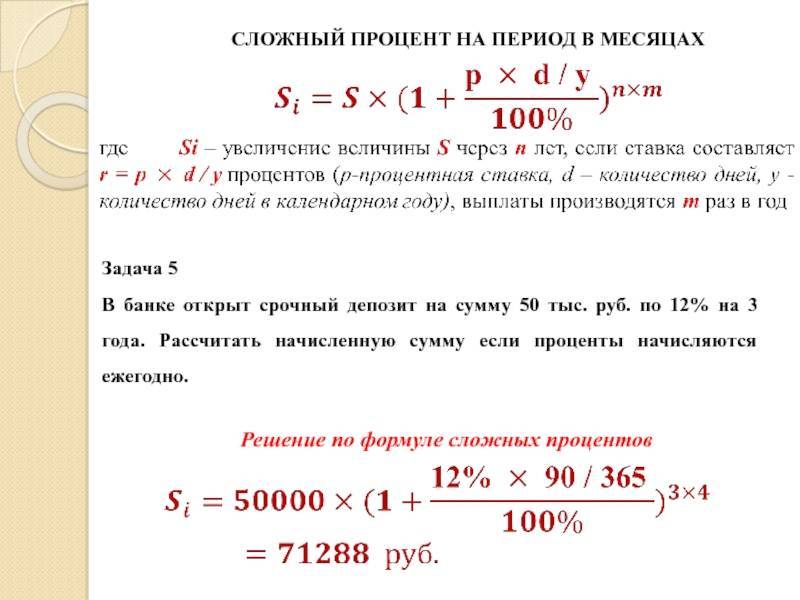

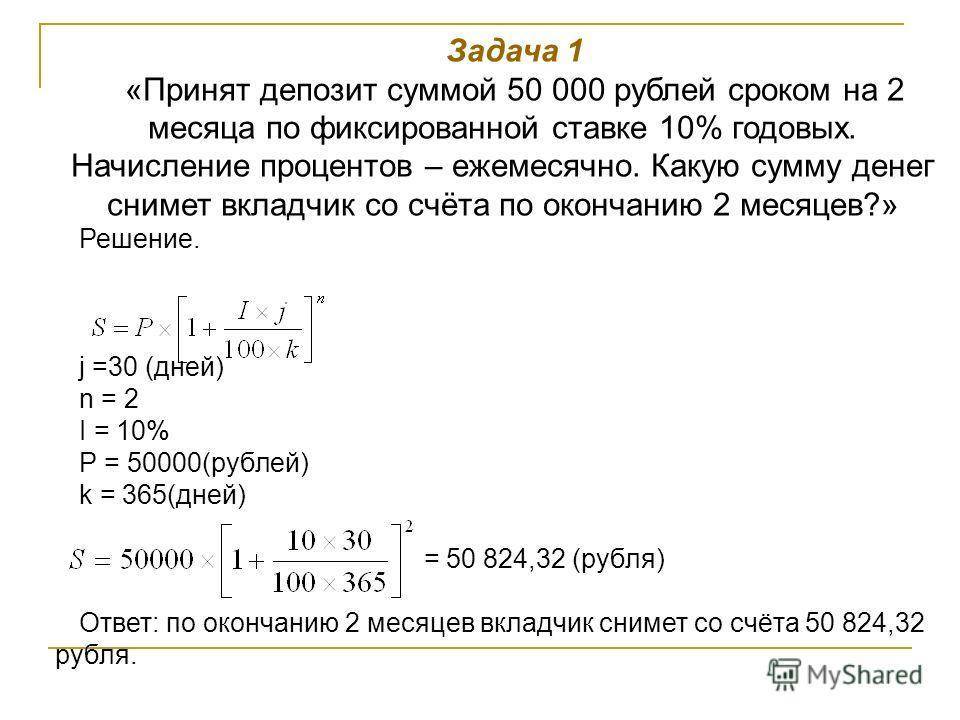

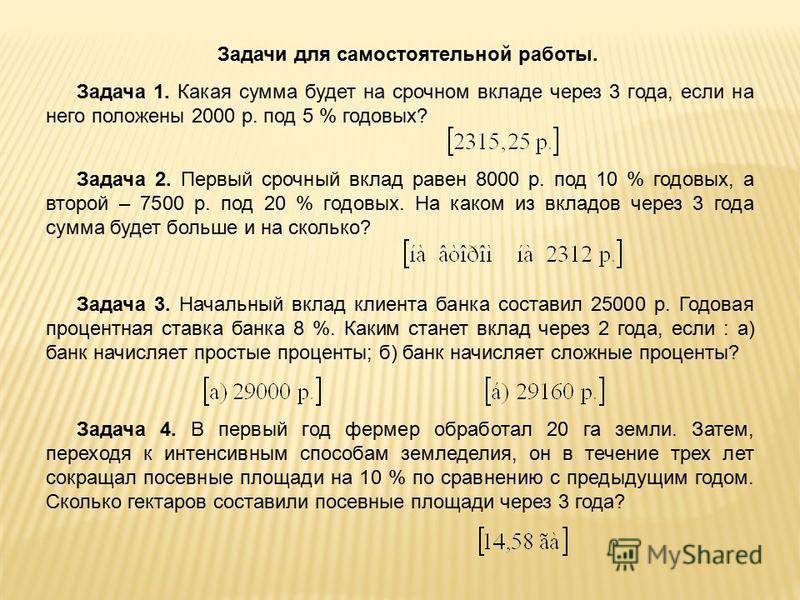

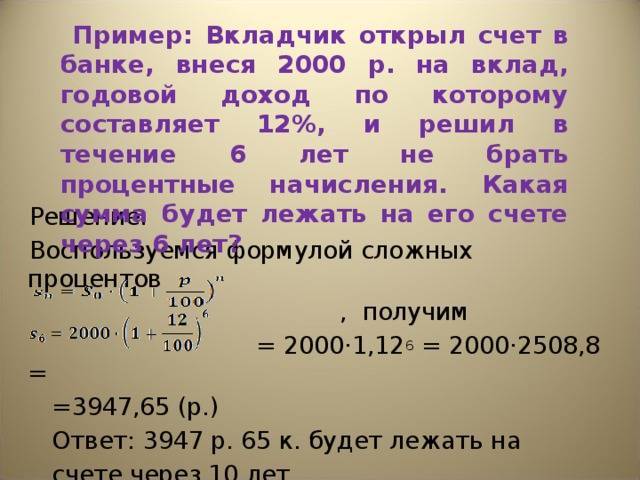

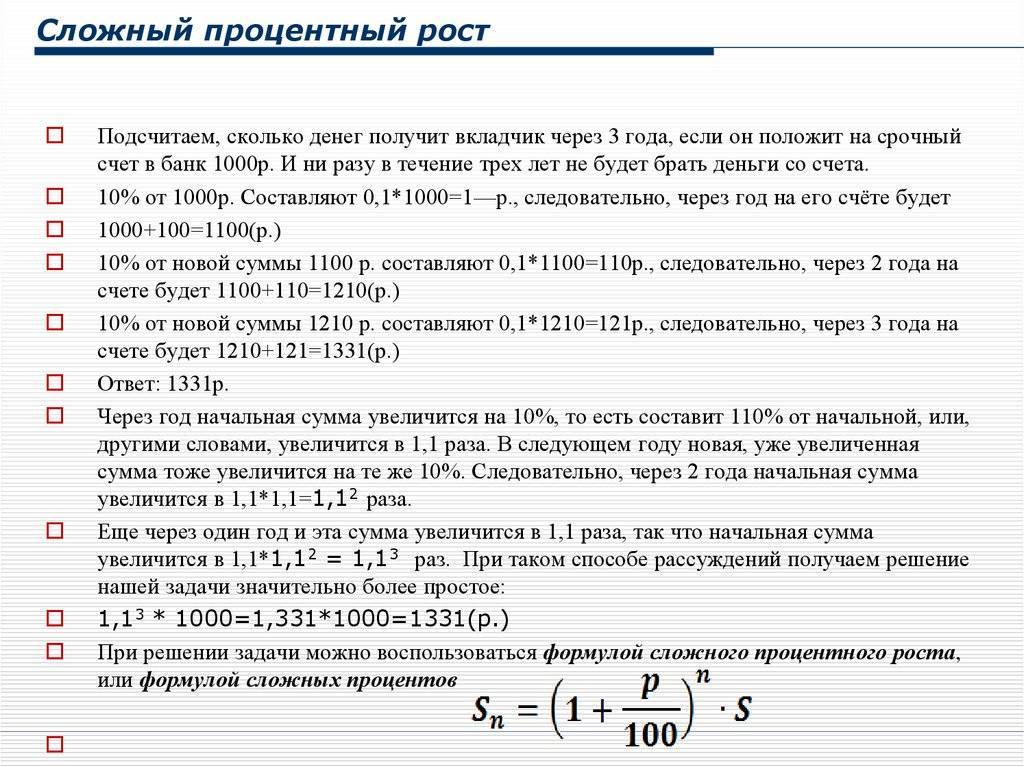

Сложные проценты в примерах

Что такое сложные проценты и как их правильно считать?

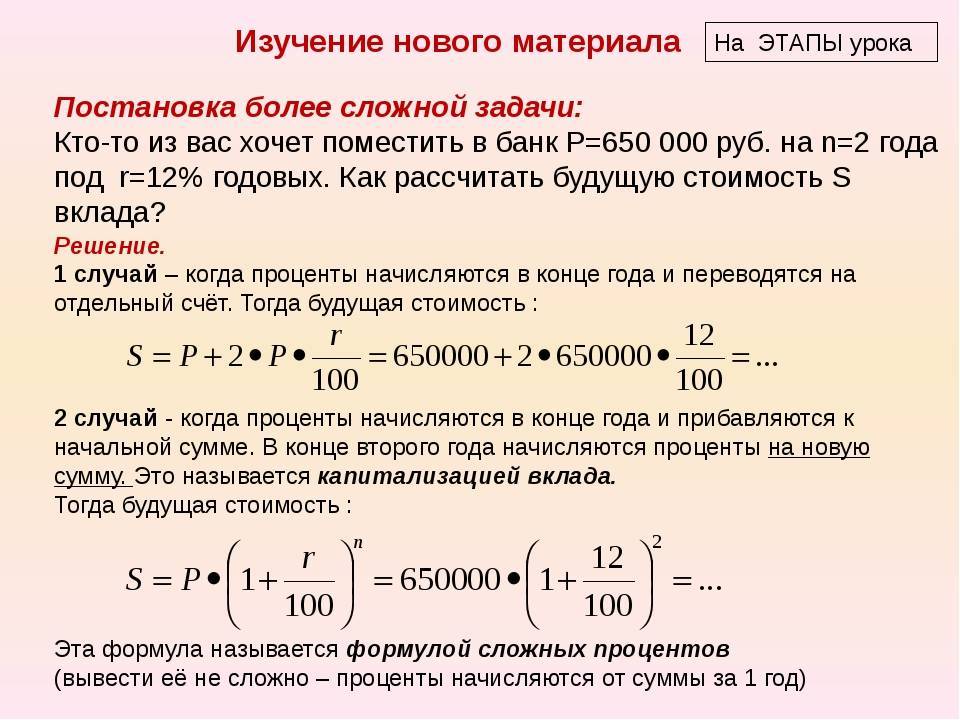

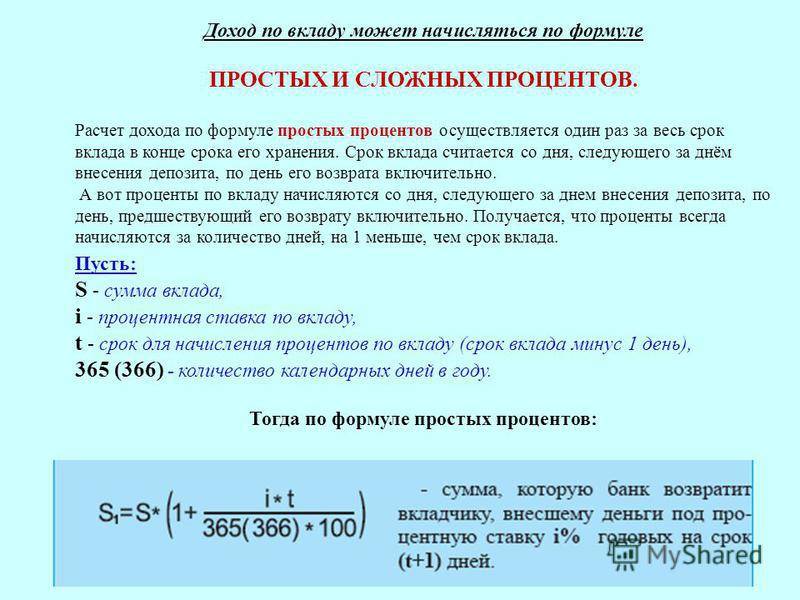

Выглядит это так: конечная сумма равна начальной, умноженной на сумму единицы и числа равного процентной ставке деленной на 100, в степени равной периоду на который осуществляется вложение (конечная сумма = начальная сумма * (1 + %)n).

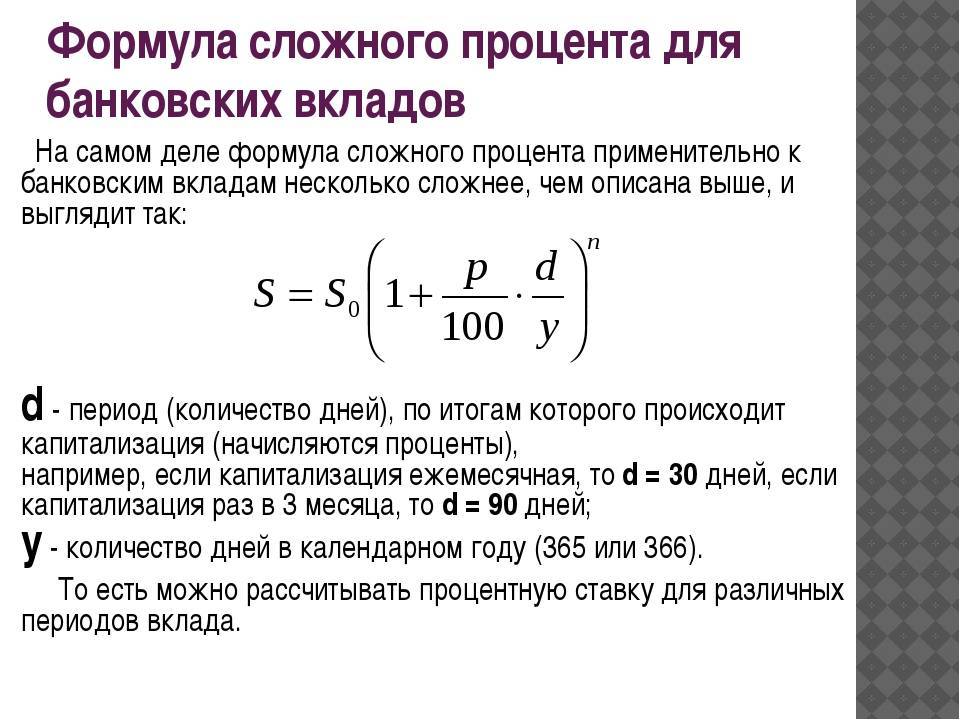

В качестве примера не найти ничего лучшего, чем вклад денег на срочный депозит. В реальности для расчета сложных процентов по вкладам банкиры, применяют совершенную формулу имеющую вид: конечная сумма равна, начальной умноженной на единицу плюс процентная ставка деленая на 100, умножить на количество дней, деленное на количество дней в году, все в степени равной периоду вклада (конечная сумма = начальная сумма * (1 + p*d/y)n.

Другими словами, если вы вложили 1000 рублей под 12% годовых, то через год вы получите 1120 рублей. Если на второй год вы продлите вклад не с 1000 рублей а с 1120, то вместо 120 рублей вы уже получите 134,4 р. Кажется не большая разница, но вот что будет за 50 лет:

- Через З года — 1400

- Через 4 года — 1570

- Через 10 лет — 3100

- Через 20 лет — 9640

- Через З0 лет — 29 960

- Через 40 лет — 93 050

- Через 49 лет — 258 040

- Через 50 лет — 289 000

Однако все познается в сравнении и чтобы в полной мере оценить могучий потенциал того, что называется реинвестированием, необходимо сравнить, какие же результаты дают простые и сложные проценты. Если простые проценты дают линейный прирост прибыли, то реинвестиции – это экспоненциальное увеличение капитала, которое тем сильнее, чем большая сумма под больший процент и на дольший срок была вложена.

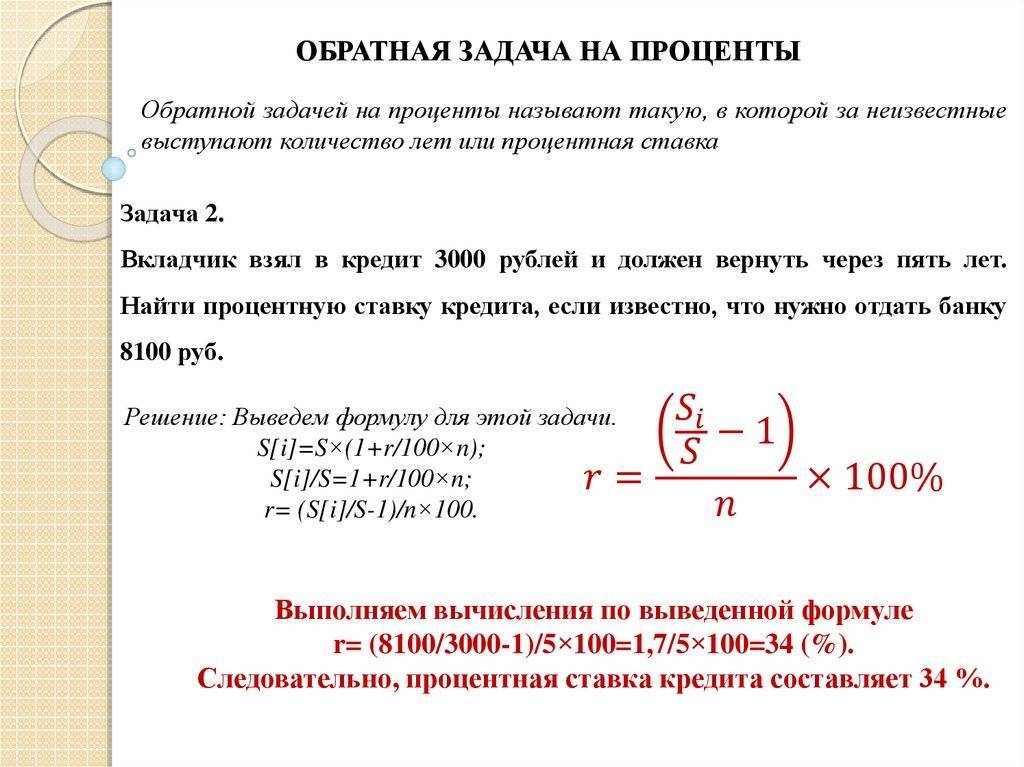

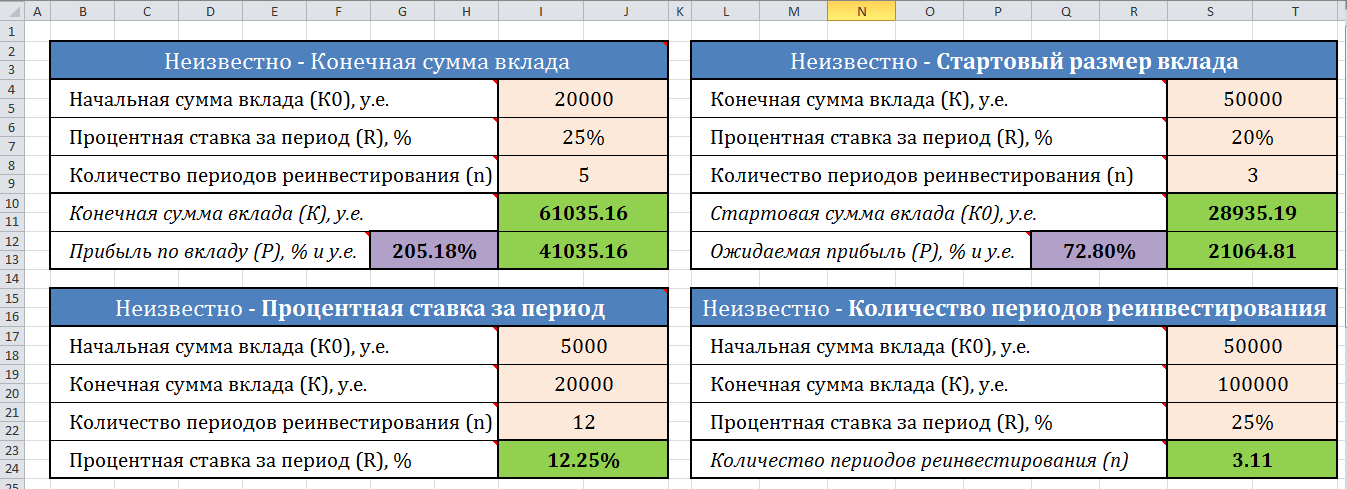

При необходимости из указанной выше формулы по расчету сложных процентов по банковским вкладам легко выводятся и формулы для определения других необходимых величин: действующей процентной ставки ((конечная сумма/ начальную сумму)1/n – 1); периода, за который из имеющейся суммы потребуется получить искомую (n = log(1+процентная ставка) (конечная сумма / начальную сумму)).

Все бы было здесь прекрасно, если бы не одно «но» – для того, чтобы сложные проценты действительно раскрыли свой полный потенциал и начали наращивать хорошую прибыль, требуется довольно продолжительный срок либо очень высокая процентная ставка, что в честных проектах встречается крайне редко.

А вот пример того, как можно заработать 1 миллион долларов за 11 лет, при условии первоначального вклада три тыс. долларов по 50% годовых, и ежемесячно нужно докладывать по 300 долларов (3600 в год):

1 год $8 565 2 год $17 362 3 год $30 558 4 год $50 351 5 год $80 042 6 год $124 577 7 год $191 381 8 год $291 586 9 год $441 893 10 год $667 355 11 год $1 001 032

Более подробно данный пример описан в статье про пассивный доход, там же вы найдете много способов и примеров пассивных инвестиций.

Опрос: Как вы поступаете с прибылью от инвестиций?

Poll Options are limited because JavaScript is disabled in your browser.

Эйнштейн о сложных процентах

Альберт Эйнштейн

Однако на данный момент 20% в год по вкладу вам дадут только мошенники. В России банки предлагают по долларовым депозитам до 4%. Чтобы сегодня накопить миллион долларов по такой красивой схеме, необходимо около 120 лет.

Сложные проценты – это мощный рычаг мировой финансовой системы для преумножения прибыли, который может быть использован любым, неважно, дивидендный ли это инвестор или вкладчик валютных депозитов, присмотревшись вокруг можно заметить, что именно реинвестиции являются той самой «волшебной печатной машинкой», которая при правильной настройке может в неограниченном количестве создавать деньги из воздуха. И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки

И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки.

Так как же выбрать надежный банк?

- Перед тем как доверить свои деньги тому или иному банку, обязательно проверьте принадлежность банка к российской системе страхования вкладов. Сделать это просто: в интернете можно найти сейчас информацию по любому банку. Для начала выберите все банки, в которых все вклады застрахованы, и соберите максимум информации обо всех банках, которые есть в вашем городе.

- Из этого списка выбирайте вклады с самыми высокими процентами, предварительно сделав сравнительный анализ по доходности в разных банках. Чем больше вы изучите предложений по депозитам и вкладам, тем больше у вас шансов найти оптимальный вариант.

- Изучайте рейтинги и финансовую отчетность банков. И при этом учитывайте не только его место в рейтинге, но и условия вклада.

- Узнайте, предусмотрены ли в банке сборы и комиссии за какие-то дополнительные услуги (например, за пополнение вклада, снятие наличных, открытие счета) и штрафные санкции в случае преждевременного расторжения договора.

- Внимательно читайте договор!

Оптимальное решение, на мой взгляд: надежность банка и сравнительно высокий процент. Но при этом не стоит забывать, что иногда за чрезмерно высокой ставкой скрываются большие проблемы банка, которые он пытается решить за наш с вами счет.

Осмысленный подход, тщательный анализ и неторопливость в принятии решения позволят сделать правильный выбор. Но в то же время не стоит затягивать с принятием решения, нужно ценить собственное время, деньги и силы. Поэтому прекращаем мечтать, строить воздушные замки и начинаем действовать.

Я свой выбор уже сделала.

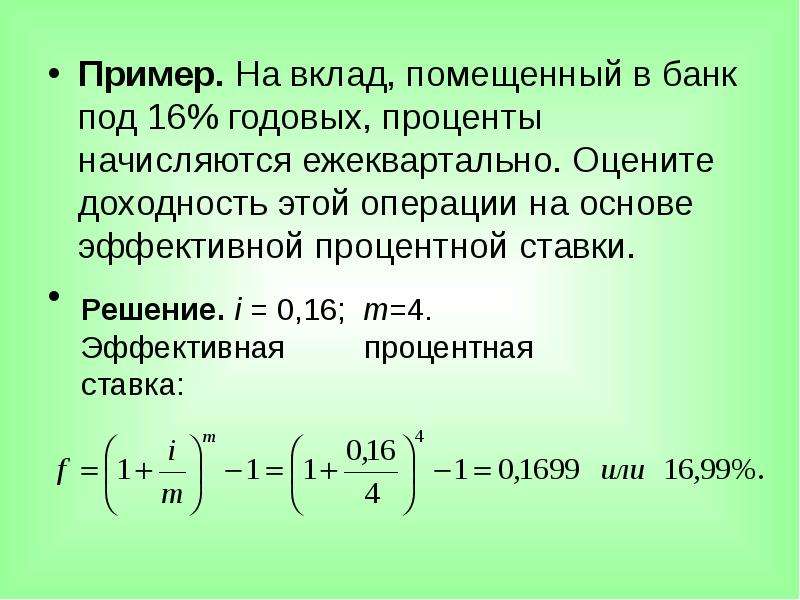

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Особенности валютных и мультивалютных вкладов

В последние годы правительство России не скрывает, что проводит политику дедолларизации экономики. А это значит, что значимость иностранной валюты будут понижать (и уже понижают) всеми доступными экологичными способами. Это привело к тому, что банки либо вообще не принимают вклады в долларах и евро, или платят мизерные проценты.

Вклады в евро уже принимают практически по нулевой процент, вложения в долларах еще могут принести 4 процента годовых. Но не забываем, что курс доллара уже сильно повысился в 2013 — 2014 году по отношению к рублю, и сейчас намечается нисходящий тренд. Так что вложения в валюту могут даже не компенсировать инфляцию.

Мультивалютный вклад открывается в любой валюте и может конвертироваться из валюты в валюту и предоставляет собой компромиссный вариант для людей, боящихся девальвации.

Как быстро накопить нужную сумму

Как показывает опыт, накопить сумму в 8,57 млн. руб не так легко. Если откладывать по 30 тыс. рублей в месяц, то понадобиться 23 года. Конечно, мы быстрее придем к своей цели, если будем копить их не под подушкой, а через вклады.

Для более быстрого заработка нужно рисковать. Как показывает история фондовый рынок растет значительно быстрее инфляции. Можно инвестировать в акции основную часть денег и ждать их роста.

Возможно они вырастут уже через год в 2 раза, а может быть через 5 лет. Никто точно не знает когда это случиться, но то, что фондовый рынок растет это точно. Ценные бумаги представляют из себя работающий бизнес, который генерирует доход и не обесценивается вместе с инфляцией.

Можно составить инвестиционный портфель, тем самым снижая риски. Например, купить 50% акций и 50% облигаций. Самыми надежными (можно сказать безрисковыми) ценными бумагами являются ОФЗ. Доходность по ним примерно такая же как и на банковских депозитах.

Какие акции лучше всего купить? Лучше всего покупать крупные компании, их еще называют голубыми фишками. На момент 2019 года перспективными акциями на российском рынке являются Сбербанк, Газпром, Лукойл, Татнефть.

Дивидендные акции на 2020 год

Из облигаций можно инвестировать в корпоративные. На них доходность значительно выше ОФЗ.

Если Вас устроит максимальная стабильность, то можно купить ETF на акции и на облигации. Эти фонды будут менее волатильны, но зато стабильны в росте. Более подробно про этот тип активов читайте в статье:

Инвестиционные ETF фонды

Про преимущества инвестиций в ценные бумаги, а также ценные инструкции можно прочитать в статьях:

Можно также рассмотреть супер рисковые активы в виде криптовалют. Они показывают сумасшедший рост, но и падают они тоже на большие величины. Многие инвесторы выделили часть своих денег на цифровые деньги в надежде на их будущий рост.

Помимо этого рекомендую прочесть

Какие вклады облагаются налогом

С 1 января 2021 года доход с банковских вкладов может облагаться налогом. Это произойдет, если доход от всех вкладов превысит ключевую ставку Банка России на 1 января того же года, умноженную на 1 000 000 Р . С превышения этой суммы вы должны заплатить 13%. В начале 2021 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 Р = 42 500 Р .

Например, у вас два вклада по 600 000 Р со ставкой 4,8% годовых. По каждому вы получите доход в размере 28 800 Р . В сумме это будет 57 600 Р . Значит, налог вы заплатите с 57 600 − 42 500 = 15 100 Р . Величина налога составит 15 100 × 13% = 1963 Р .

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Источник

Можно ли жить на проценты от вклада?

Соотечественники привыкли иначе распоряжаться деньгами. Многие рассматривают доход от накоплений, размещенных в банковском вкладе, как приятная прибавка к основному заработку. Люди не задумываются о том, чтобы получать прибыль, способную покрывать, все возникающие расходы, не работая.

Плюсов больше, потому что рантье действительно может на вести трудовую деятельность и получать деньги. В целом, речь идет о пассивном доходе, но нужно правильно выбрать банк. Необходимо, размещать средства с соблюдением всех правил безопасности, а банк гарантирует полный возврат вложенных денег. Недостатки у варианта имеются. Чтобы стать рантье придется позаботиться о вещах:

- для старта потребуется немалый начальный капитал;

- часть дохода будет «съедаться» инфляцией, а значит нужно отказаться от излишне дорогостоящих и роскошных покупок;

- нужно постоянно копить средства, а не расходовать весь доход на собственные нужды.

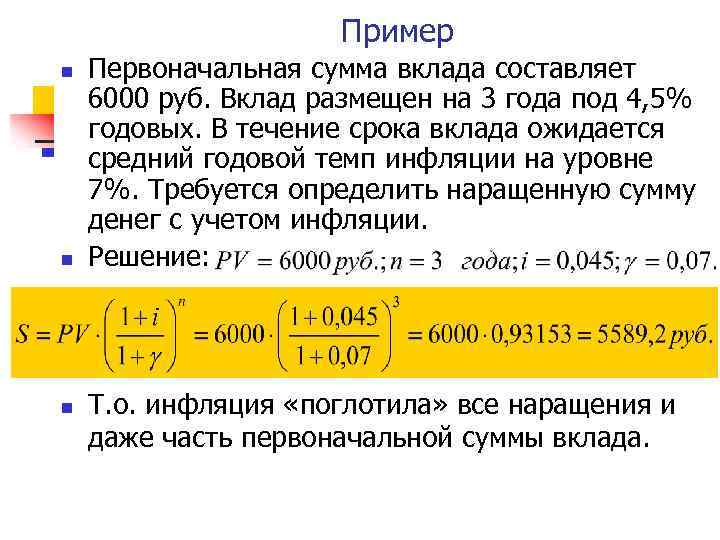

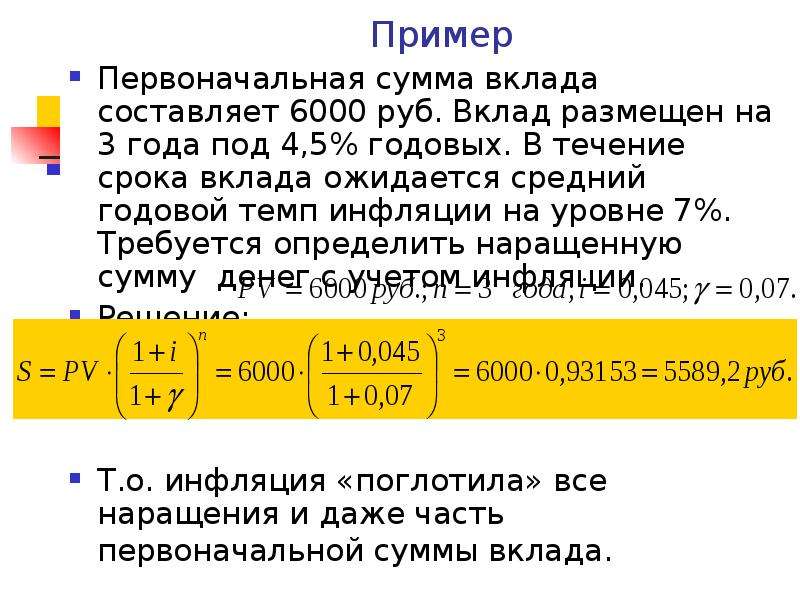

Влияние инфляции

Такое явление как инфляция постоянно и значительно влияет на суммы депозитов, что приводит к постепенному обесцениванию денег. Несмотря на то, что сумма на счету остаётся неизменной, или даже увеличивается за счёт накапливающихся процентов, покупательная способность лежащих в банке денег постепенно снижается.

Исходя из этого факта следует различать два понятия: номинальную и фактическую процентную ставку.

Номинальная — та, что указана в договоре. Фактическая же корректируется на размер инфляцию. Реальный доход от вложения суммы на депозит в банке всегда оказывается ниже номинального. Фактическая ставка отражает покупательную способность капитала после окончания срока, на который были положены деньги. Очень часто бывает так, что уровень инфляции зачастую снижает доход от депозита практически до нуля. Так как банки не работают себе в убыток, процентная ставка предлагается всегда на уровне годового уровня инфляции, который прогнозируют эксперты.

Как выбрать банк и депозит для вклада?

Прежде чем начать жить на проценты, следует решить, в каком банке будет размещаться вклад. Данный этап очень важен, поскольку недостаточно разместить средства под высокий процент, необходимо позаботиться еще и о безопасности своих накоплений. Целесообразно выбирать банки, где преобладает гос.капитал, а депозит страхуется государством.

Самими надежными банками сегодня считаются полугосударственные учреждения. Из интересных предложений по вкладам на 1 млн рублей, сроком на 5 лет, сегодня можно выделить:

| Название предложение | Ставка, % | Капитализация | Выплата процентов | Доход, руб. |

| ВТБ «Накопительный счет» | 8,5 | Отсутствует, но вклад можно частично пополнять. Есть опция частичного снятия денег. | Ежемесячно | 7083 |

| Еврофинанс Моснарбанк «Срочный» | 7,5 | Нельзя пополнять и снимать деньги. | В конце срока вклада | 6458 |

| Спецстройбанк «Срочный» | 7,4 | Снимать и пополнять нельзя, но предусмотрено оформления вклада в любой валюте. | По завершению срока вклада | 6166 |

| НК Банк Столичный кредит «Доходный» | 7,3 | Не предусмотрена. | Каждый месяц | 6083 |

Несмотря на выгодные варианты, самыми интересными являются предложения от крупных банков РФ. Вряд ли у кого-то возникнет вопрос, как жить на проценты от вклада в Сбербанке, потому что там масса выгодных предложений по оформлению депозитов под высокие проценты.

Минимизируем все риски

Можно. До поры, до времени. А дальше придется утягивать пояса. С каждым годом все туже и туже. Вплоть до голодной смерти. )))

Хотя, если принять во внимание все вышеизложенные риски – можно и подольше. Но с “небольшими” поправками

Со снижением банковских ставок в будущем, можно бороться увеличением запаса прочности. По простому, банально нужно изначально иметь больше денег. Не 4,5 миллиона, как мы рассчитали, а раза так в 2 раза больше. В нашем случае округляем до 10 миллионов.

При высоких процентных ставках мы будем получать “сверхдоходы”, которые направляем на докапитализацию вклада.

При снижении доходности – живем на проценты на полную.

Но здесь мы попадаем в инфляционную ловушку. Которая тоже крадет наши деньги. Как с ней бороться?

Дает вам вклад доходность в 8% годовых. А текущая инфляция в стране 4%. Значит мы можем смело забирать только 4% прибыли. А остальное капитализировать на вклад.

По такой схеме, наш вклад будет вечно защищен от инфляции и постоянно генерировать какой-то доход.

В разрезе многих лет, среднее значение получаем в районе 1-2%. Сверх инфляции. И то, только для длительных вкладов с хорошим капиталом.

Доходность “мелочи” (короткие или средние вклады, в пределах нескольких десятков тысяч рублей) по статистике находится примерно на уровне инфляции. Плюс-минус один процент.

Возьмем оптимистический вариант в 2% доходности сверх инфляции.

Сколько денег нам нужно, для получения ежемесячно 30 тысяч в виде процентов?

“Всего-навсего” 18 миллионов рублей.

Плюс не забываем про запас прочности, из-за возможного снижения ставок в будущем.

Учитываем падение ставок

Ставка по банковским вкладам – вещь непостоянная. Она может со временем снижаться. Вчера это было 10%, сегодня 8, а завтра будет 5 или 6% или даже всего пара процентов(((.

И что мы получаем?

Полную ЖО … Еще вчера я получал по процентам 30 тысяч. А сейчас тысяч 10-15. И как жить на эти деньги?

Ради справедливости можно отметить, что ставки могут и увеличиваться.

Но это обычно временное явление. При установлении процентов по вкладам, банки ориентируются на ставку ЦБ.

А высокий размер невыгоден стране. И по возможности ее (ставку) стремятся держать на минимально возможных уровнях.

Бывают периоды резкого роста (обычно в кризисные моменты). Но так же быстро она начинает снижаться.

Проблема в том, что при открытии вклада, банк дают зафиксировать ставку на короткое время (год, два-три). Что будет дальше, никто не знает. И ваш вклад будет пролонгироваться по новым (возможно менее выгодным для вас) условиям.

Откуда берутся проценты по депозиту

При заключении договора об открытии депозита вкладчик передаёт банку определённую сумму денег либо на оговоренный и указанный в договоре срок, либо бессрочно, что также указывается в договоре. Банк распоряжается суммой так, как посчитает нужным в соответствии со своей политикой. Наиболее часто банк приобретает акции и облигации прибыльных предприятий, или же эти средства выдаются другим клиентам банка в виде кредитов. Так как деньги находятся в обороте, капитал, положенный на депозит, приносит кредитно-финансовой организации определённый доход. Часть своего дохода банк передаёт вкладчику в виде определённой процентной ставки.

Можно ли жить на проценты от вклада?

Соотечественники привыкли иначе распоряжаться деньгами. Многие рассматривают доход от накоплений, размещенных в банковском вкладе, как приятная прибавка к основному заработку. Люди не задумываются о том, чтобы получать прибыль, способную покрывать, все возникающие расходы, не работая.

Плюсов больше, потому что рантье действительно может на вести трудовую деятельность и получать деньги. В целом, речь идет о пассивном доходе, но нужно правильно выбрать банк. Необходимо, размещать средства с соблюдением всех правил безопасности, а банк гарантирует полный возврат вложенных денег. Недостатки у варианта имеются. Чтобы стать рантье придется позаботиться о вещах:

- для старта потребуется немалый начальный капитал;

- часть дохода будет «съедаться» инфляцией, а значит нужно отказаться от излишне дорогостоящих и роскошных покупок;

- нужно постоянно копить средства, а не расходовать весь доход на собственные нужды.

Сколько положить в банк

Комментирует Александр Шолохов, независимый эксперт: «Жить на проценты от вклада конечно можно, но только при условии очень большой суммы размещённого депозита. Предположим, что человек хочет вложить миллион рублей на год и жить на получаемые проценты. При средней ставке 7-8% годовой доход не превысит 80 000 тыс. руб., то есть в месяц человек сможет тратить примерно 6 600 руб. Не похоже на достойный уровень жизни, хотя тут, конечно, вопрос потребностей.

Для получения более-менее приличного дохода человеку придется разместить 4 млн руб. или больше, а это уже риски – агентство по страхованию вкладов возместит до 1,4 млн руб. в случае коллапса банка.

Как видим, отзыв у банка лицензии – не редкость, особенно у тех, которые предлагают наиболее интересные проценты.

То есть даже при наличии свободных нескольких миллионов придётся раскладывать деньги в разные банки. Поэтому, на мой взгляд, банковский вклад не очень подходит для заработка, скорее это инструмент для надёжного хранения. Если ЦБ не будет повышать ключевую ставку, то стоимость кредитов скорее сохранится, а значит не будут расти и ставки по вкладам».

Как самостоятельно рассчитать доход по вкладу

Рассчитать доход по вкладу довольно легко. Потребуется умножить сумму вклада на процентную ставку – так выйдет годовая сумма процентов. Если договор подписывается меньше чем на год, то нужно разделить полученную сумму на 12 и умножить на количество месяцев действия договора.

Предположим, вы хотите разместить 100 тысяч рублей под 4% на 3 месяца. Произведем расчеты:

- За год банк выплатит по вкладу: 100 тысяч рублей * 4% = 4 тысячи рублей.

- Делим 4 тысячи рублей на 12 месяцев = 333,33 рубля в месяц.

- Умножаем месячную прибыль на 3 месяца: 333,33 рубля * 3 = 999,99 рубля.

Также можно открыть вклад с капитализацией. Тогда в конце месяца начисленные проценты будут начисляться не на отдельный счет, а зачисляться в общую сумму вклада. Банки называют это «проценты на проценты», так как подобный вклад дает возможность получить больше денег.

Вас заинтересует: 10 лучших кредитов физическим лицам: обзор и выбор лучшего кредита в 2022 году  Фото: pixabay.com

Фото: pixabay.com

Какие процентные ставки предлагают банки в 2021 году?

Рассматривая предложения банков по вкладам, в буквальном смысле слова хочется плакать. Если ставки по кредитам активно растут, то по вкладам наоборот стремительно подают вниз. Специально для вас мы подготовили информацию по ставкам, которые действуют по вкладам на май 2021 года.

Ставки по вкладам:

| Наименование банка | Минимальный и максимальный размер процентной ставки на год |

|---|---|

| Сбербанк | 1,95-4,5% |

| ВТБ Банк | 4,33-6% |

| Райффайзенбанк | 0,01-3% |

| Тинькофф банк | 3,5-5% |

| Газпром банк | 2,6-6% |

Дополнительно отметим, что для открытия вклада под максимальный процент в большинстве банков надо заключить договор на максимальный срок, и разместить сумму более 1 млн р. При этом частичное снятие и пополнение по таким договорам не предусмотрено. При досрочном расторжении проценты пересчитываются по минимальной ставке.

Верить ли менеджеру, который уверяет, что ставка по вкладу покрывает инфляцию?

Напомним, что инфляция – это обесценивание денег, которое приводит к снижению покупательской способности потребителей. Простыми словами, ежегодно товары дорожают на определенный процент. Этот процент инфляции в 2020 году составил – 4,91%.

Т.е., рассматривая предложения по вкладам от Сбербанка, Райффайзенбанка можно сделать вывод, что вы только сохраните деньги. Что касается приумножения, то получить пару процентов сверху можно в других банках.