Как повысить рентабельность

Расчет любого вида рентабельности позволяет оценить текущую обстановку, выбрать удачное направление для инвестиций и избежать провала. Успешный предприниматель должен знать целевую аудиторию проекта и ценность своих товаров и услуг для каждого покупателя. Это позволит установить комфортную цену как для клиентов, так и для владельцев бизнеса, стремящихся получить высокую прибыль. Приведем несколько советов по повышению окупаемости проекта:

- Сократите расходы. Посмотрите, на что уходит значительная часть средств при производстве и предоставлении товаров и услуг. Оцените целесообразность трат и подумайте над способами их снижения.

- Найдите партнеров. Примерно половина компаний готова предложить скидку на оказание услуг при долгосрочном сотрудничестве.

- Откажитесь от маловостребованных услуг, выберете наиболее перспективные.

- Увеличьте продажи за счет внутренней мотивации сотрудников с высокими показателями заключения сделок и реферальной программы. Это позволит снизить маркетинговые расходы и повысить лояльность клиентов.

- Соблюдайте график кредитных платежей, от этого зависит доверие к вашей компании и возможность в будущем получить заем на выгодных условиях.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Что влияет на значение

Высчитываться доходность обязана с учетом всех существующих факторов, которые имеют влияние на работу фирмы. Работник, перед тем, как считать рентабельность по формуле, обязан осознавать, что значит должный учет всех внутренних и внешних факторов.

Доходность активов

Необходимо рассмотреть работу фирмы со всех сторон и учесть влияние следующих значений:

- наличие рыночной конкуренции, ведь она непосредственно влияет на цену выпускаемого ассортимента товаров;

- общая экономическая и рыночная ситуация в стране. Влияние имеют наложенные санкции и выставленные ограничения на импорт или экспорт, которые также негативно влияют на работу фирм, представленных на рынке;

- расположение производства, которое влияет на стоимость поставки товара в различные регионы, особенно дальние.

Важно! Выше перечислены только общие факторы, которые имеют влияние. Производственная доходность

Производственная доходность

Доходность зависит еще и от действия эндогенных факторов, которые могут иметь влияние:

- зависимость рентабельности от денежного рынка;

- экономической и финансовой политики компании, которая зачастую является многогранной и состоит из множества показателей;

- развитость системы маркетинга, логистики, а также их совместная эффективность в работе фирмы;

- уровень мотивации, морального и финансового обеспечения персонала. Если сотрудника все устраивает, то личная производительность растет вместе с общей производительностью производственного процесса;

- зависимость эффективности работы сотрудников от внутренней атмосферы в штате, а также настроение, которое испытывают работники, находясь на своем месте;

- средства и меры, которые вкладываются в утилизацию вредных веществ, который получаются в процессе производства.

Виды рентабельности

Вид рентабельности определяется по тому, в какое направление бизнесом было вложено больше всего ресурсов для своего развития, какие задачи ставит перед собой компания и каково ее положение на рынке. Приведем несколько примеров:

- Квалифицированные кадры являются одной из основных сфер финансирования при трудоемком производстве. С помощью рентабельности персонала оценивается эффективность работников, управления персоналом, правильность распределения трудовых ресурсов.

- Когда необходимо выяснить платежеспособность предприятия, эффективность его функционирования и оценить работу финансовых менеджеров, находят рентабельность активов (эффективность использования имущества компании).

- Если нужно оценить успех выхода нового товара на рынок и принять решение о его дальнейшей продаже, можно использовать рентабельность продукта.

При расчете определенного вида рентабельности необходимо правильно подбирать другие коэффициенты, подходящие к ситуации и влияющие на прибыль. Из-за дополнительных данных формулы для каждого вида отличаются.

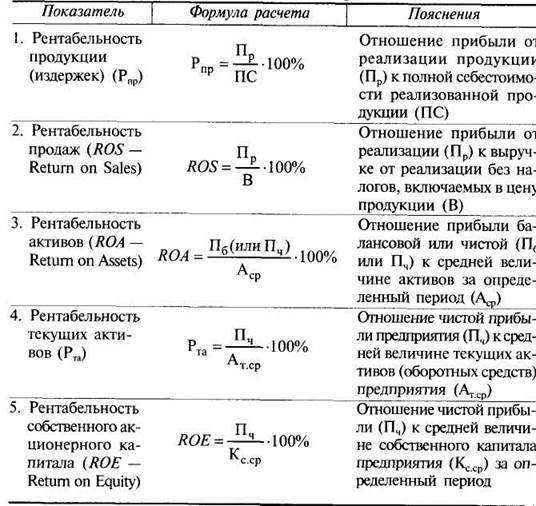

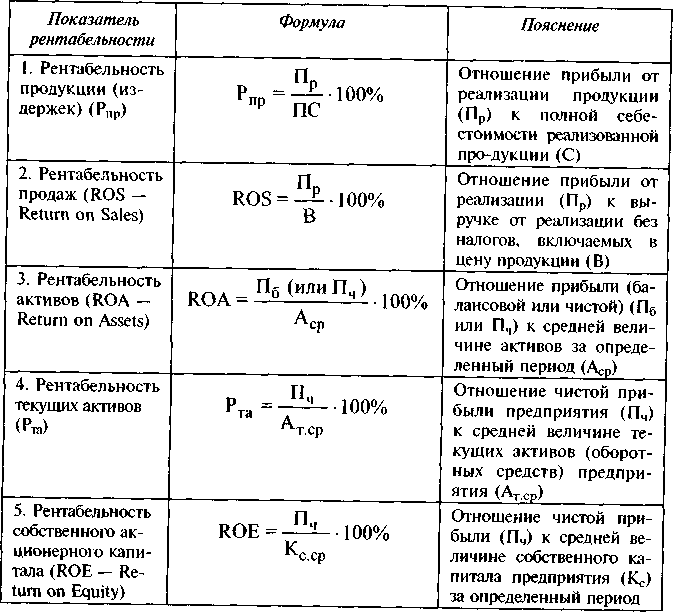

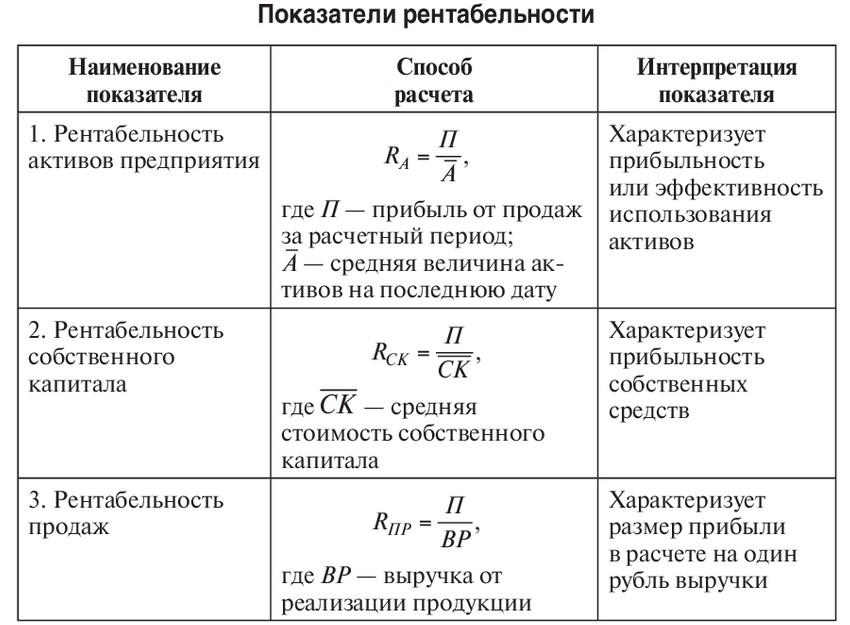

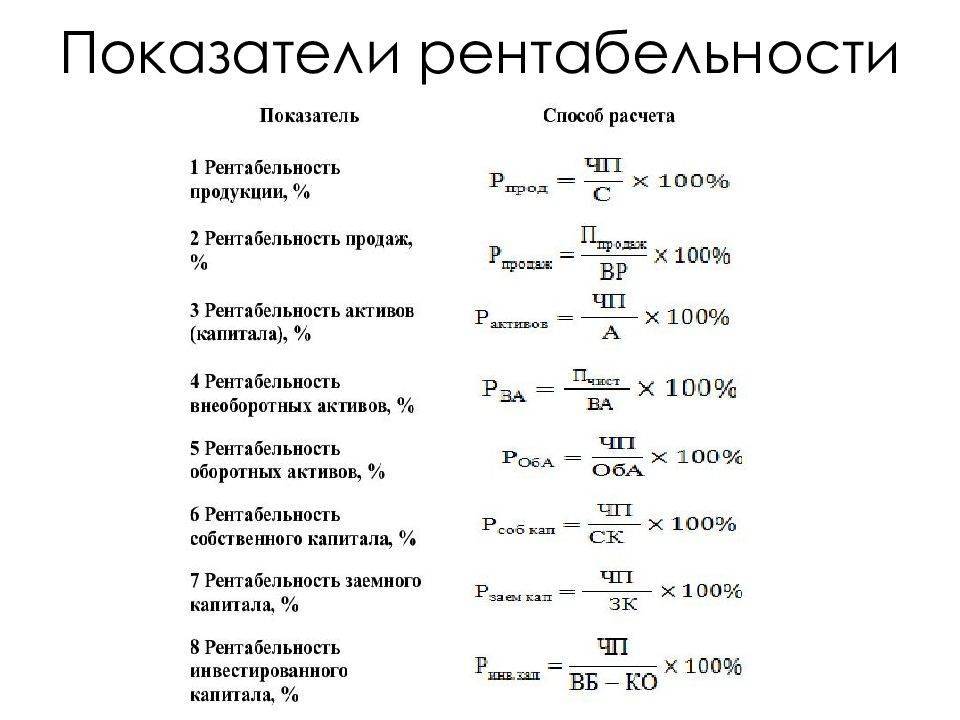

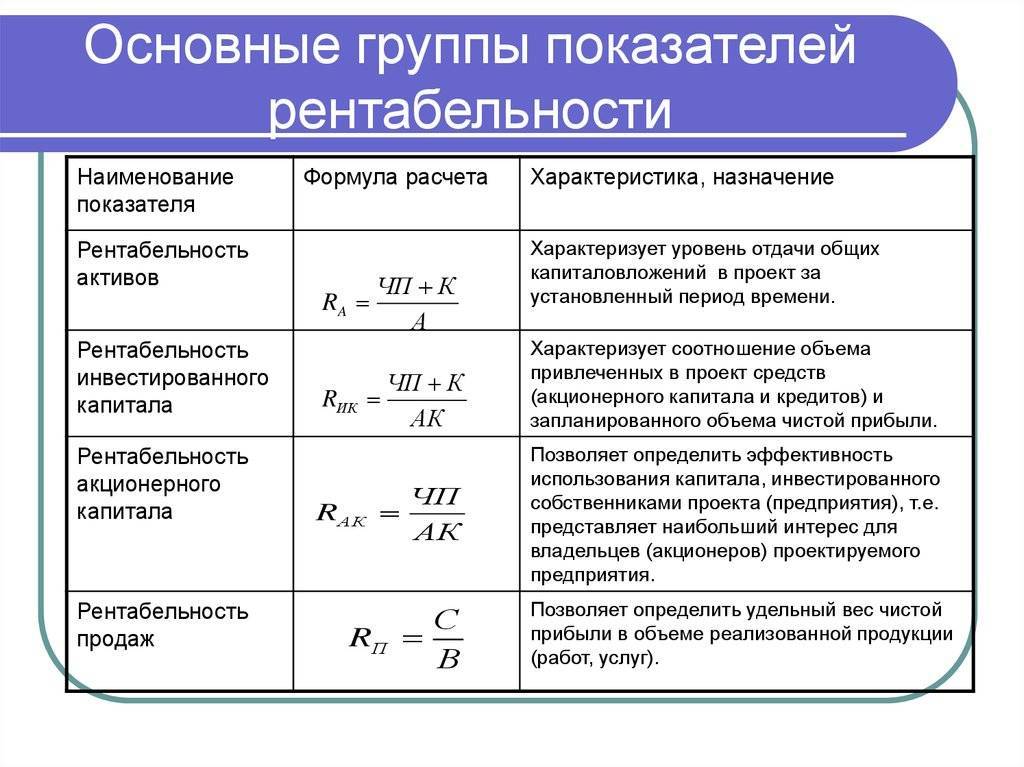

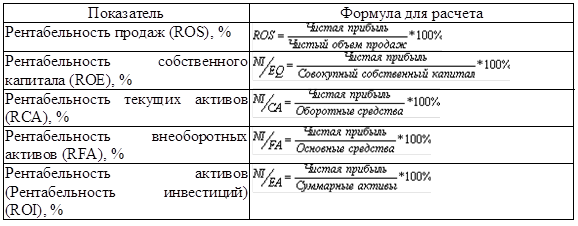

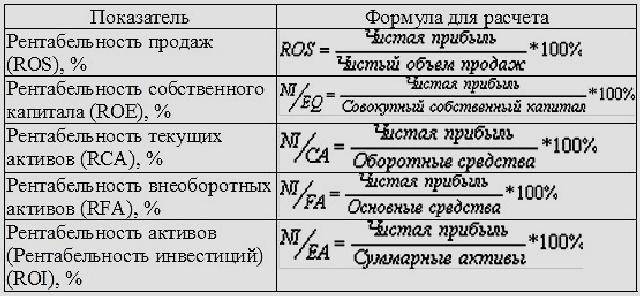

Рентабельность активов (ROA)

Активы предприятия — это его имущество и финансы. От правильного управления активами компании зависит ее прибыльность, надежность и конкурентоспособность: те качества, которые необходимы фирме для получения кредита, привлечения инвесторов и покупателей. Return on Assets — коэффициент рентабельности активов, который показывает уровень дохода от единицы активов, имеющихся у предприятия, и измеряется в процентах:

ROA = (чистая прибыль/средняя стоимость активов) * 100%

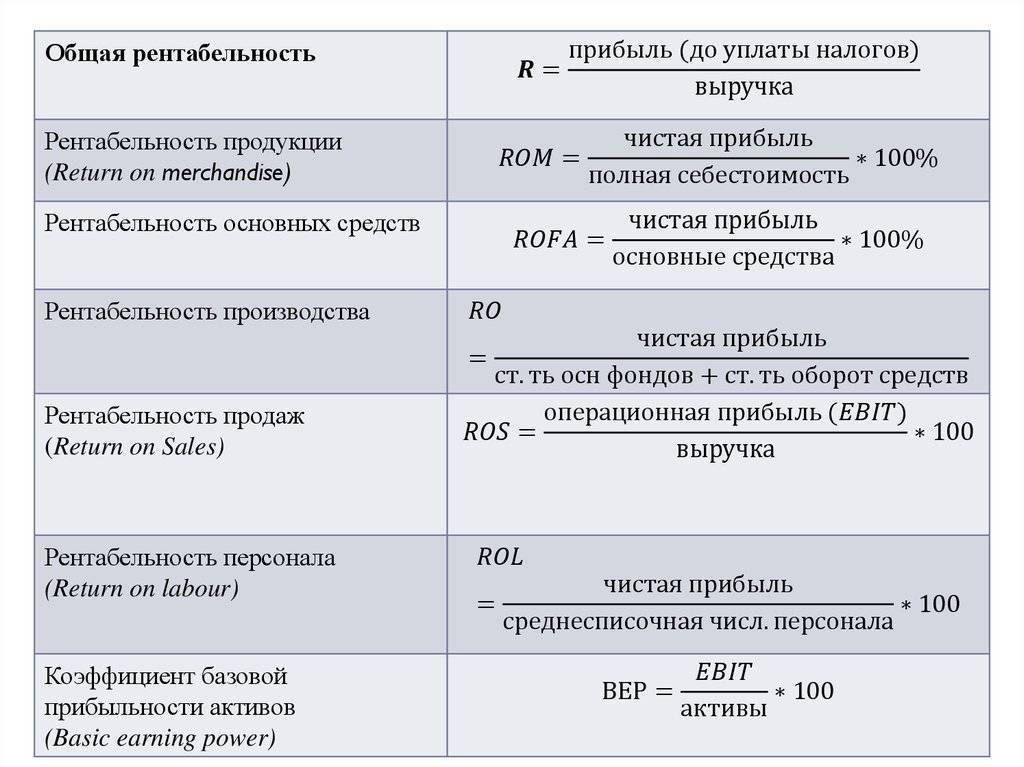

Рентабельность продаж (ROS)

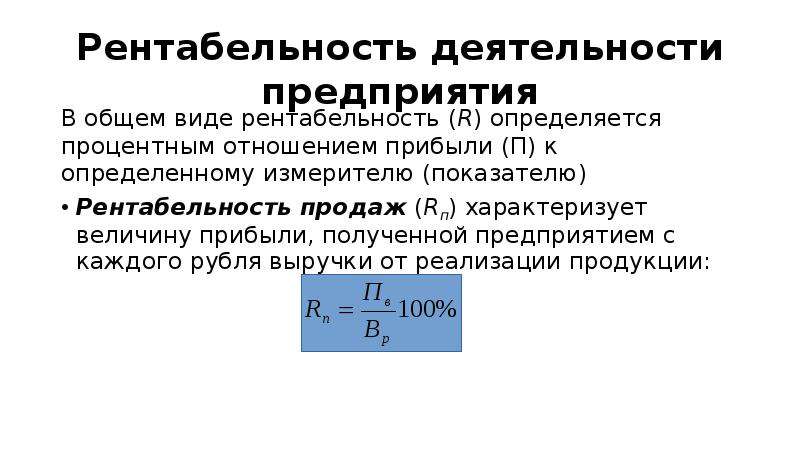

Основной деятельностью бизнеса являются продажи, которые помогают компаниям достичь главной цели — заработка на выпускаемых ими продуктах. Однако кроме того, что фирма получает от покупателей деньги, она также несет определенные расходы, поэтому, чтобы вычислить рентабельность продаж, необходимо найти отношение чистой прибыли (доходы после уплаты налогов, сборов и т. д.) за определенный период к сумме заработанных за то же время средств. Формула рентабельности:

ROS = (чистая прибыль / выручка) * 100%

Рентабельность продаж позволяет анализировать работу бизнеса в динамике и выявлять условия, при которых сбыт товаров был наиболее прибыльным; предсказывать успешность выпуска нового продукта; устанавливать взаимовыгодную для компании и покупателя ценовую политику.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые задействуются компанией при производстве товаров или услуг. Например, помещения, станки, инструменты и т. д. — оборудование, которое может использоваться многократно, но с течением времени изнашивается. ROFA — показатель доходности от применения основных средств, участвующих в создании продукта. Коэффициент представляет собой отношение чистой прибыли к стоимости активов:

ROFA = (чистая прибыль за определенный период / стоимость основных средств компании) * 100%

Благодаря данному показателю можно определить влияние каждого средства, используемого в производстве, на уровень прибыли компании.

Рентабельность оборотных активов (RCA)

Оборотные активы предприятия — средства фирмы, которые используются в течение одного производственного цикла или списываются по окончании года: денежные средства, НДС, материалы для изделий, заемные средства, остатки товаров.

RCA = (чистая прибыль / оборотный капитал) * 100%

Рентабельность капитала (ROE)

Рентабельность капитала — эффективность работы активов, вложенных владельцами компании в бизнес. Другими словами, сумма дохода, которую приносит предприятию каждый рубль его собственного капитала.

ROE = (чистая прибыль / собственный капитал) * 100%

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — один из самых распространенных коэффициентов рентабельности, с помощью которого можно оценить, например, выгодность сделки или отдачу от рекламной кампании.

ROI = ((доход от вложений — размер затрат) / размер инвестиций) * 100%

Коэффициент отражает целесообразность вложения денег в проект.

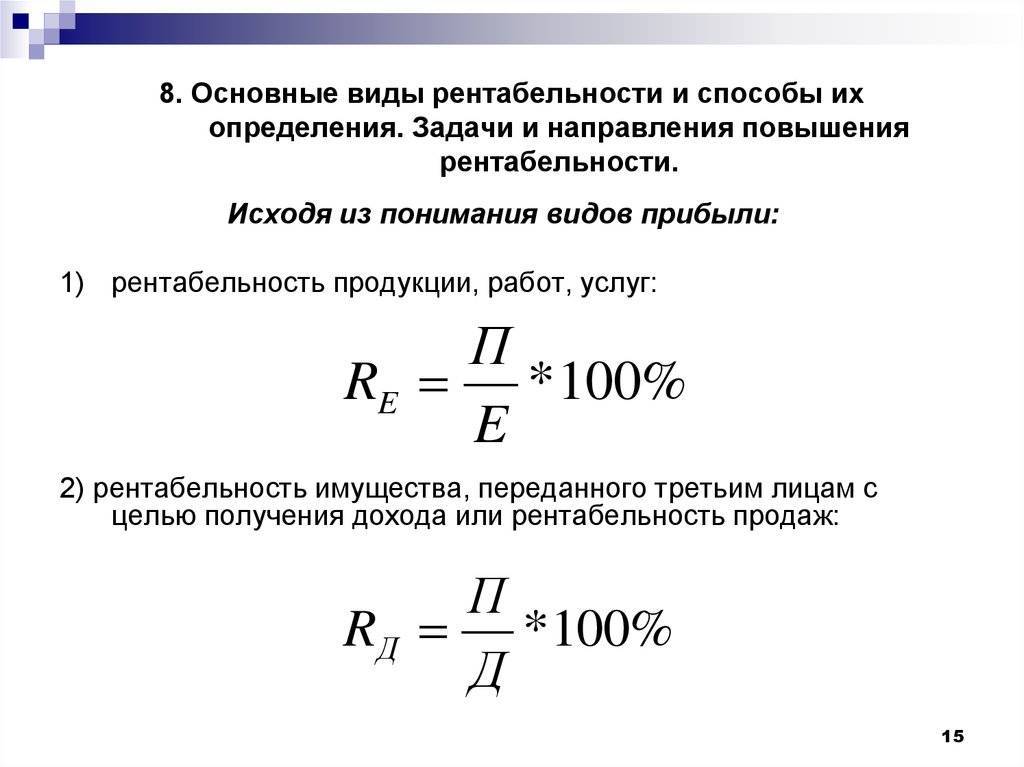

О чем говорит полученный результат по формуле рентабельности продаж в процентах

Как уже говорилось в начале статьи, ROS – показатель того, как много прибыли получает компания с каждой отдельной денежной единицы выручки. Иными словами, рентабельность говорит нам об эффективности продаж, о том, сколько денег реально зарабатывает предприятие с каждого рубля, полученного от клиента.

Чтобы оценить, насколько высока рентабельность, было бы логичным опираться на нормативные показатели по рынку. Однако определить их не представляется возможным. Так что высшее руководство встаёт перед задачей анализа своей отрасли и конкурентов для выведения собственных нормативов и приемлемых колебаний результатов, рассчитанных по формуле рентабельности продаж.

Если вы анализируете рентабельность продаж по компании в целом

В сравнении с предприятиями-конкурентами однозначно работает очевидное правило: чем меньше коэффициент рентабельности (то есть ниже процент прибыли в каждом вырученном рубле), тем слабее работает ваша компания на фоне прочих. Ведь это говорит о том, что выручка, в основном, покрывает расходы и не приносит доход.

Плохие показатели рентабельности могут свидетельствовать о неудачной политике цен, об ошибочной стратегии на рынке (например, когда предприятие привлекает к себе внимание демпингом). Если коэффициент рентабельности продаж по формуле по балансу при подведении итогов каждый раз слишком мал или падает, то стоит задуматься о маржинальности продукции или о сокращении затрат на неё.

Если вы анализируете рентабельность продаж для целей ценообразования

Расчет рентабельности продаж формулой по балансу или другим показателям доступен не только для анализа компании на верхнем уровне, но и для изучения эффективности отдельных направлений и принятия разумных решений.

К примеру, анализ рентабельности продукции может подсказать направление ценовой политики. Стоит отметить и то, как взаимосвязана переменная ROS с масштабированием продаж: накладные расходы при увеличении числа продаваемых товаров перераспределяются на все и сами существенно не растут. А это значит, что процент трат снижается, а выручка увеличивается, вследствие чего растёт коэффициент рентабельности.

Если вы анализируете рентабельность продаж для целей ассортиментной политики

Когда осуществляют расчет по формуле чистой рентабельности продаж по предприятию в целом, то по полученным данным могут судить об общей картине, но вряд ли имеют всю необходимую информацию для принятия адекватных решений.

Чтобы последующие действия работали на улучшение ситуации, требуется исследование отдельных товарных направлений, групп и продуктов. Их коэффициенты позволят ранжировать товары и найти самые слабые места.

Но не стоит забывать о том, что у каждого вида продукции есть своя стратегическая роль. Так, например, низкий показатель ROS по компании может возникать из-за товара или услуги, которые в соответствии с матрицей BCG являются «денежным мешком» (или «дойной коровой»). Это продукция с устойчивым высоким спросом, обеспечивающая компании солидную часть выручки. Так что отказ от такого продукта будет серьёзной ошибкой.

Вас также может заинтересовать: Современные проблемы развития малого бизнеса и пути их решения

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Еще несколько показателей для расчета рентабельности бизнеса

Рентабельность товара

Если основная деятельность компании заключается в приобретении и реализации товаров, то основной доход она получает от их продажи. Следовательно, предлагаемая потребителям продукция должна быть при этом рентабельной. Но возможны некоторые исключения, т. е., небольшая категория продуктов может реализовываться на пороге минимальности этого показателя или даже быть убыточной. Также доходность может быть снижена при необходимости реализации неликвидных остатков продукции.

Рентабельность каждой категории товаров при этом определяется по отдельности. На основании этих расчетов и их анализа составляется ассортимент предлагаемого потребителям. Впрочем, заниматься продажей только высокодоходной продукции у большинства компаний все равно не получится. К примеру, продуктовые магазины предлагают покупателям товары с низкой торговой наценкой, отказаться от которых невозможно.

При этом повышать рентабельность бизнеса и товаров можно за счет имеющегося ассортимента. Например, искать поставщиков с наиболее выгодными условиями, сокращать издержки реализации и т. п.

Рентабельность рекламы

Для того, чтобы продукция продавалась, ее необходимо продвигать. Ведь не зря говорят, что реклама – двигатель торговли.

Например, для продвижения магазина розничной торговли, можно использовать различные площадки, включая рекламу

наружную, представленную вывесками, баннерами, рекламными щитами и указателями;

в средствах массовой информации, включая газеты, телевидение, радио;

онлайн – речь идет о продвижении через сайт компании, социальные сети и поисковые системы;

с использованием полиграфической продукции, представленной буклетами, флаерами, визитками.

Маркетинговые кампании требуют финансовых вложений, а также окупаемости этих вложений. Нерентабельная реклама не сто́ит инвестиций в нее. Для расчета доходности PR-кампании необходимо определить соотношение прибыли и затрат на ее запуск, а затем умножить полученный результат на 100 %.

При продвижении бизнеса с использованием нескольких рекламных площадок, необходимо оценивать рентабельность каждой из них. Благодаря анализу можно выявить, какой из каналов продвижения приносит наибольший поток клиентов и сосредоточиться на нем, сократив расходы на прочие. Чтобы определить наиболее эффективные площадки, пользуются системами сквозной аналитики, помогающими оценить доходность каждой из них в отдельности.

Рентабельность маркетинга

В любой розничной торговле используются маркетинговые инструменты, однако подход к их применению должен быть ответственным, чтобы компания не понесла убытки.

После проведения той или иной маркетинговой кампании следует оценить ее рентабельность, т. е. рассчитать, окупились ли затраты на ее проведение полученной чистой прибылью. Если нет, то используемые инструменты оказались неэффективными, следовательно, в дальнейшем их применение необходимо пересмотреть.

Рентабельность автоматизации бизнес-процессов

С развитием технологий, оптимизацией бизнес-процессов, компании экономят время, трудозатраты и финансовые средства. Благодаря автоматизации можно привести в порядок продажи, положение на складах, получать аналитические данные по разным направлениям и показателям.

Для повышения рентабельности бизнеса можно автоматизировать:

Складскую логистику, используя для этого автоматизированные системы учета товаров. Благодаря им в любой момент можно посмотреть, какой товар имеется в наличии, какой необходимо докупать, каковы сроки годности запасов и т. п.

Бухгалтерские, налоговые и управленческие учетные схемы автоматизируются за счет использования облачных онлайн-сервисов, помогая тем самым сэкономить на штатном специалисте или на привлечении сотрудника на аутсорсинге. Приобретение подобного программного обеспечения окупается примерно в течение 6 месяцев.

Управление персоналом – в нем программное обеспечение помогает оценить и проанализировать организацию работы сотрудников, качественные и количественные показатели их деятельности. Применение CRM-систем позволяет компании не только определить наиболее успешных профессионалов, но и, например, сэкономить на специалисте, который ранее выполнял схожие функции.

Фирмы все больше стремятся к автоматизации бизнес-процессов и всей деятельности в целом. Раньше соответствующее программное обеспечение могли приобрести только крупные предприятия, теперь оно доступно и для розничных торговых точек, мелкого и среднего производства.

Противоречие в формуле расчета рентабельности

В формулах расчета рентабельности используются как данные из ОПУ (выручка и прибыль), так и данные из баланса (активы, капитал). При этом, надо иметь ввиду, что данные ОПУ относятся ко всему периоду времени, за который был сделан отчет, а данные баланса представляют собой мгновенный снимок на дату составления баланса.

Например, сумма чистой прибыли берется за год, а активы по состоянию на 31 декабря. Но, год длинный промежуток времени и сумма активов могла неоднократно меняться. Чтобы сгладить это противоречие, данные баланса берут как среднее арифметическое значений на начало и конец того периода, за который сделан отчет о прибылях и убытках, в нашем случае, берутся данные из баланса на начало года и из баланса на конец года.

Например, формула коэффициента рентабельности активов:

ROA1 = EBIT / A.avr =

=EBIT / (A нач.года + A кон.года)/2 =

=2* EBIT / (A нач.года + A кон.года)

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек

Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж

Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) — эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство — эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании — вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

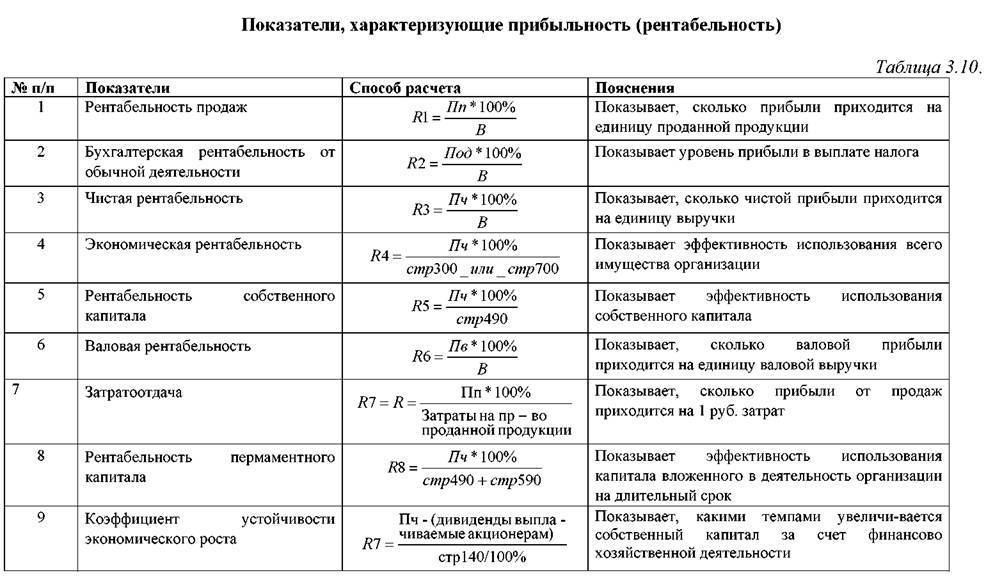

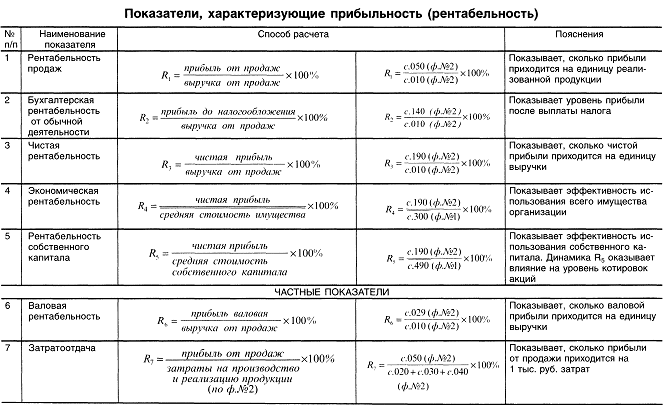

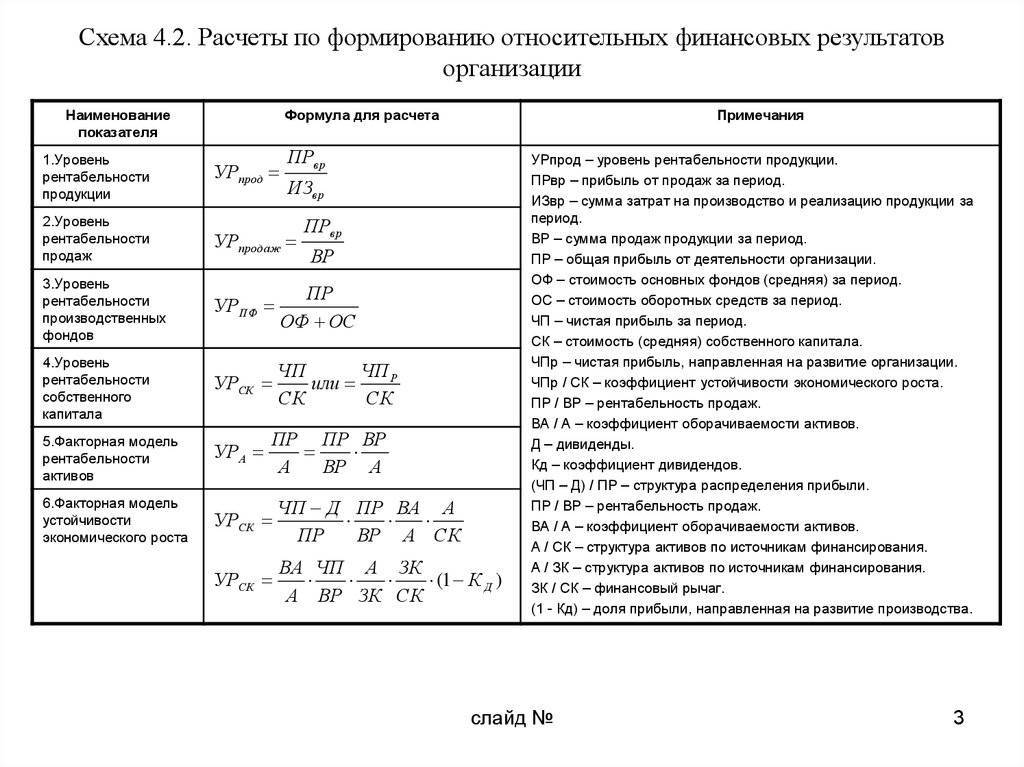

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

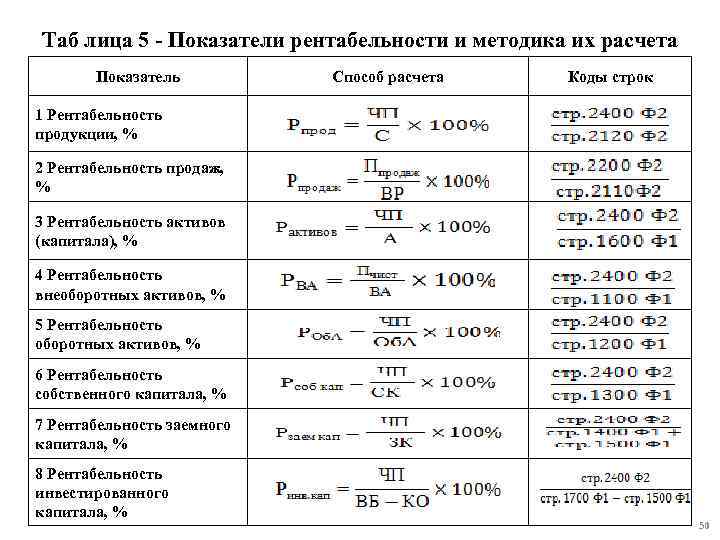

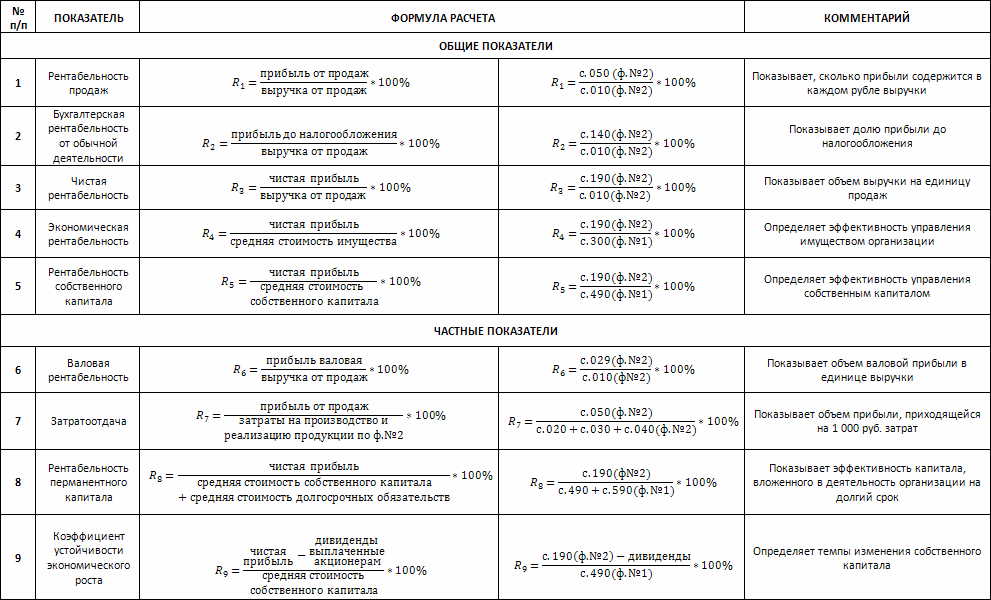

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

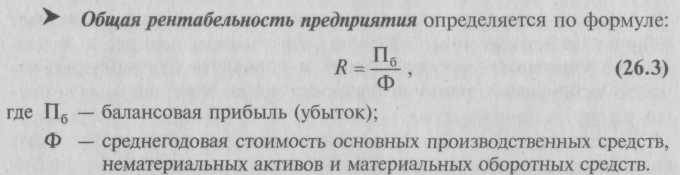

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула: Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги. Можно вычислить К по отдельным товарам или в целом. | Общая формула: Формула балансу: Формула по форме №2: |

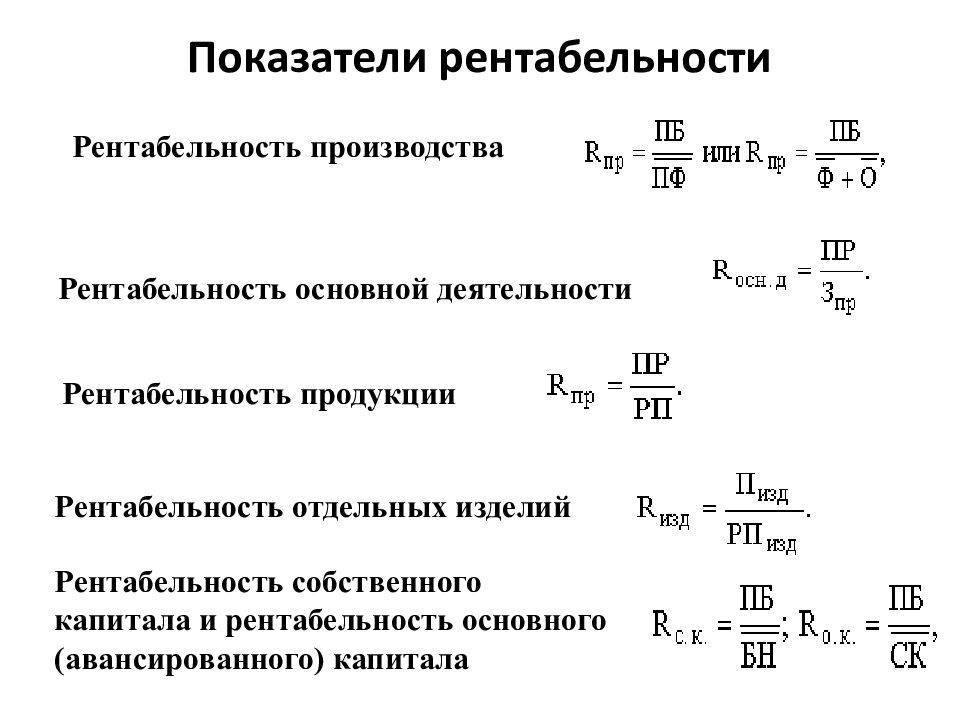

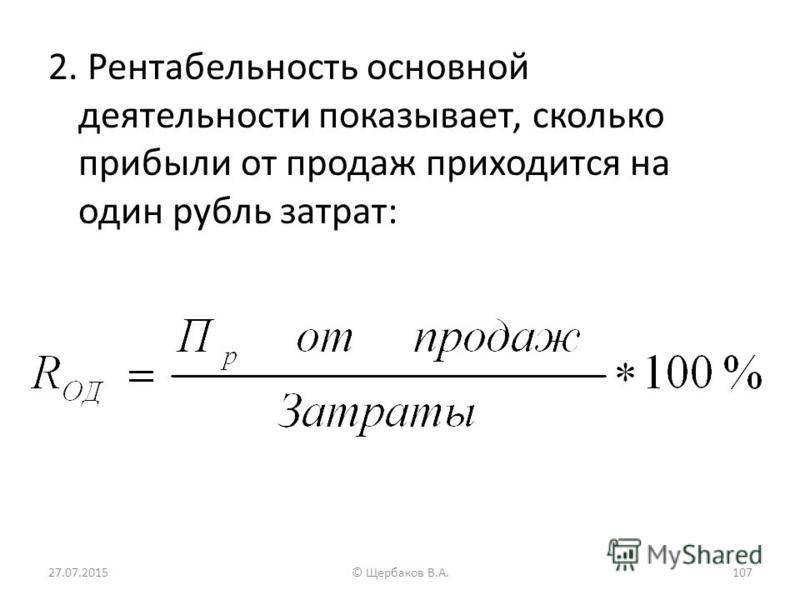

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг. Дает понять, сколько прибыли принес каждый рубль издержек. | Общая формула: Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула: или Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так: |

| 1. Коэффициент рентабельности чистых активов | ||

| 2. Коэффициент рентабельности текущих активов | ||

| 3. Коэффициент рентабельности активов | ||

| 4. Коэффициент рентабельности собственного капитала | ||

| 5. Коэффициент рентабельности производственных фондов |

Что он показывает?

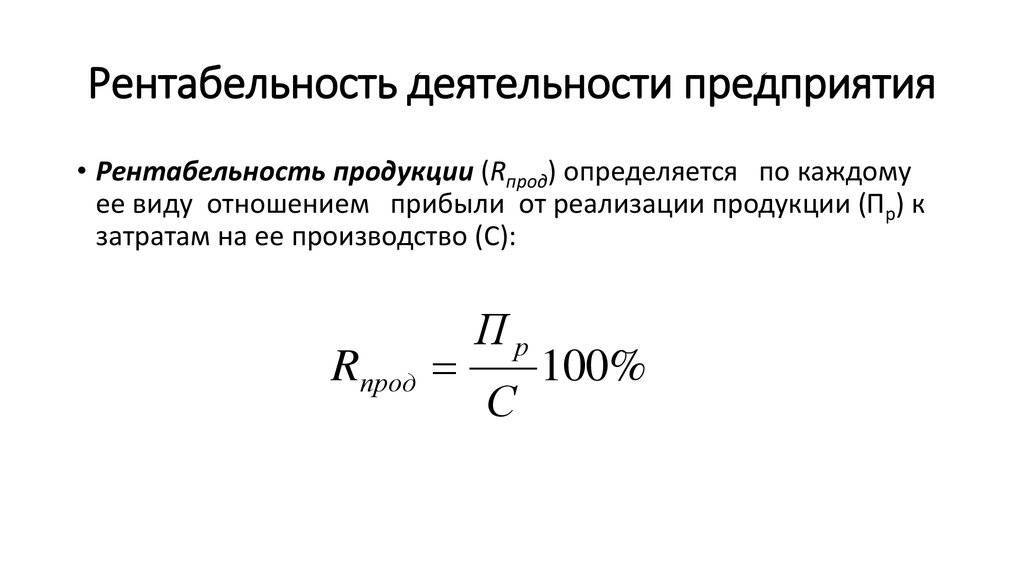

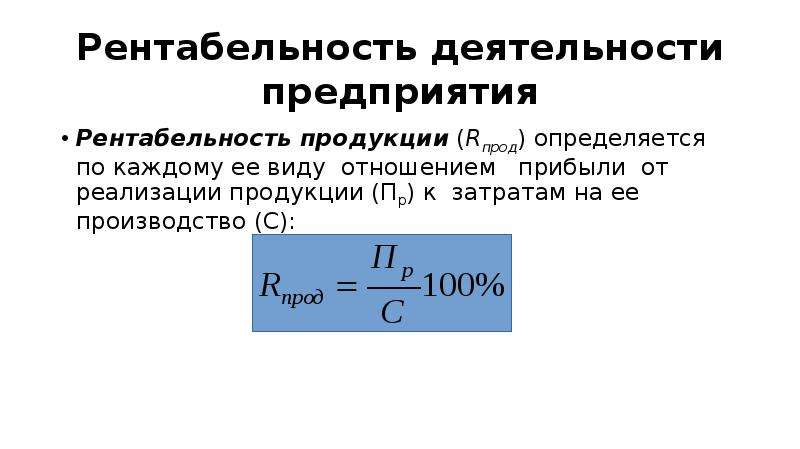

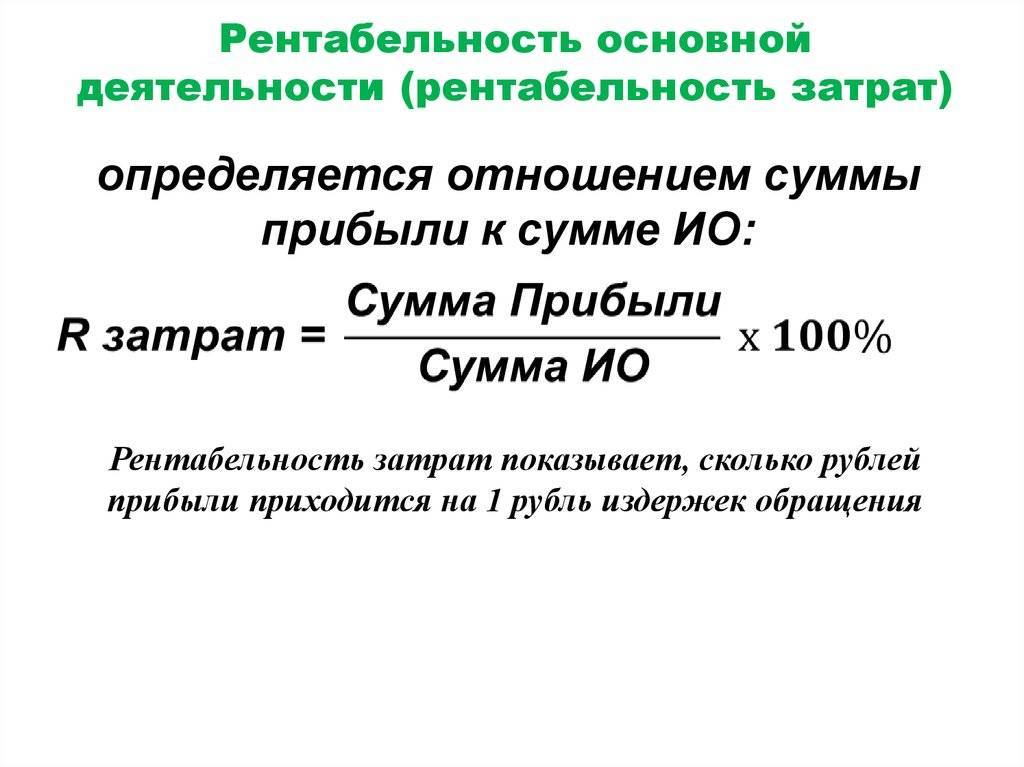

Коэффициент рентабельности позволяет определить то количество чистой прибыли, которое компания получает из каждого потраченного ею на производство рубля. Если бизнес-процесс был организован действительно грамотно, то на протяжении длительного времени данный показатель постоянно будет возрастать. Для того чтобы точно определить показатели рентабельности, нужно разделить прибыль от реализации определенной продукции, указанной в отчете о прибылях и убытках, на количество средств, затраченных на изготовление данной продукции.

Формула

Таким образом, нет ничего сложного в том, чтобы максимально точно рассчитать рентабельность. Формула является следующей:

Коэффициент рентабельности ОД = выгода от продаж : финансовые затраты на изготовление продукции.

Откуда берется информация для расчета

При расчете показателя рентабельности используют информационные источники, среди которых выделены внешние и внутренние.

Источники анализа рентабельности

Внешние | Внутренние |

Показатели общеэкономического состояния в стране | Финансовая и бухгалтерская отчетность |

Рыночные показатели конъюнктуры | Отчет о финансовых результатах |

Показатели по основным и крупным конкурентам на рынке | Бухгалтерский баланс |

В отчете о финансовых результатах можно использовать такие значения как: выручка от реализации, затраты, прочие доходы и расходы, прибыль. В бухгалтерском балансе можно взять данные о состоянии активов и их источниках.

Рентабельность капитала

Данный показатель дает возможность оценить эффективность капитала и вложений фирмы в ту или иную сферу деятельности.

Общая рентабельность капитала и формула расчета выглядят следующим образом:

Кра = ЧП / К * 100 %

где Кра – рентабельность активов, %

ЧП – размер чистой прибыли, тыс. руб.

К – размер капитала, тыс. руб.

Другой вариант:

Кра = ВП / К * 100 %

где ВП – прибыль валовая, тыс. руб.

Выбор формулы определяется целыми анализа. При этом общая рентабельность формула расчета по балансу в отношении капитала будет выглядеть следующим образом:

Кра = стр.2100 / (или 2200 или 2300 или 2400) / ((стр.1600 н.г.+стр.1600 кг)/2) * 100%

где (стр.1600 н.г.+стр.1600 кг)/2 – среднегодовая величина капитала фирмы, т.р.

Специфика вывода формулы

Формула рентабельности дает возможность получить относительный показатель экономической деятельности предприятия, отобразить степень эффективности использования материальных, трудовых и финансовых ресурсов.

Формула определяется как соотношение дохода к активам или финансовым потокам компании. Данный показатель подразумевает, что изготовление и продажа товара или оказание услуги должны приносить доход компании. Нерентабельное производство означает, что данный вид деятельности не приносит компании прибыли. Если в результате расчета по формуле рентабельность отрицательная – компания работает в убыток.

Любое предприятие ориентировано в своей деятельности на получение дохода. При этом для его менеджеров важна не только сама величина дохода, но и то, какие для получения этой суммы применялись ресурсы, какой объем работ был проделан, какие были понесены затраты. Сопоставление доходов с расходами и авансированными инвестициями осуществляется с помощью формулы рентабельности.