Гражданская репатриация: мировой опыт

Люди, возвращающиеся на родину после долгой жизни за рубежом, называются репатриантами. В разных государствах практика взаимодействия правительства с данными лицами может иметь национальные особенности. В некоторых странах репатрианты находятся в статусе переселенцев, обладающих правом на временное проживание. В других — люди, возвращающиеся из-за границы, в скором времени получают гражданство. Есть страны с очень большой долей таких лиц. В Израиле, например, пятая часть населения – репатрианты.

В числе государств, уделяющих проблеме возврата людей коренного этноса или бывших граждан на родину, – Россия, Армения, Греция, Германия, Венгрия, страны Балтии. Репатриантам в этих странах гарантируется широкий спектр гражданских прав. По мнению ряда экспертов, возвращение людей на историческую родину – исключительно позитивное явление. Во многом потому, что пополняются демографические, трудовые ресурсы страны. Репатриация – это благо для страны, исходя из данной точки зрения.

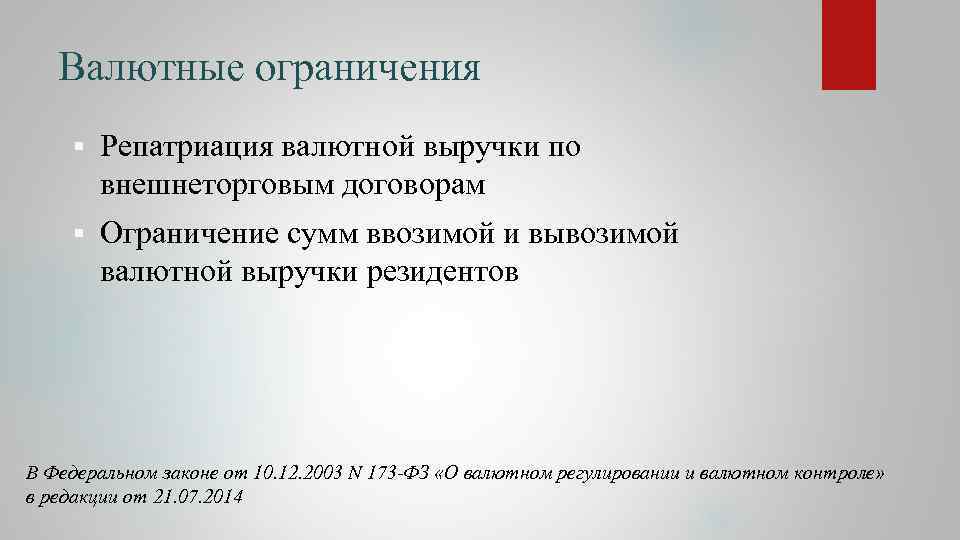

Обязанность по репатриации валютной выручки

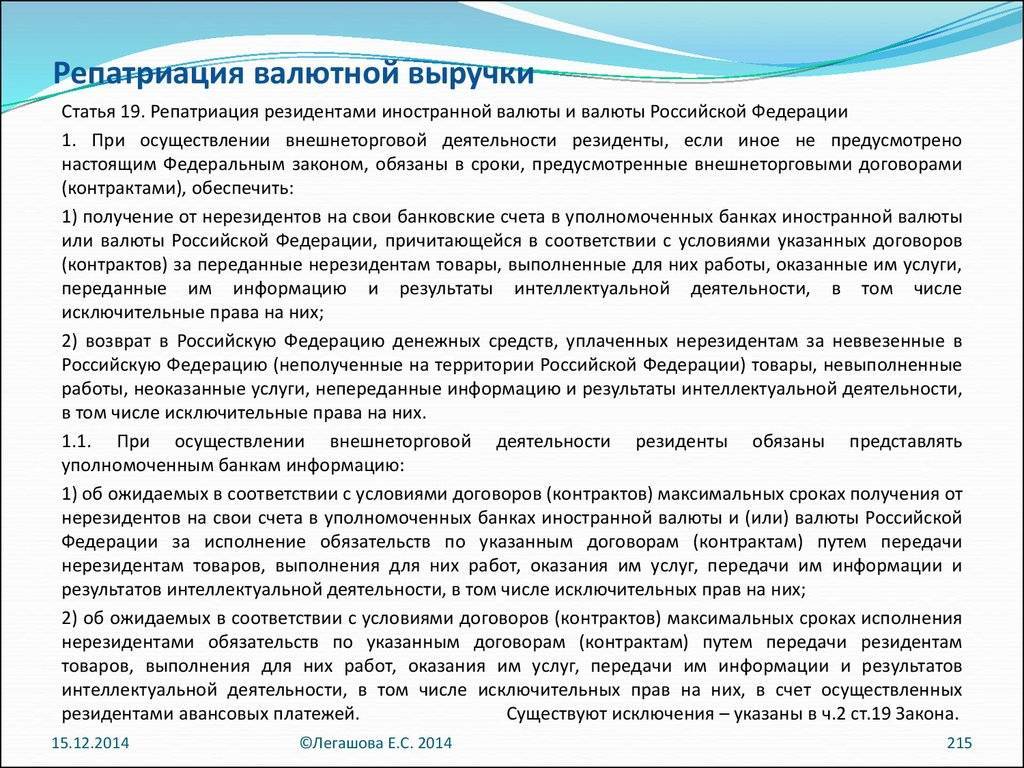

Данная обязанность определена ст. 19 Закона и имеет два аспекта.

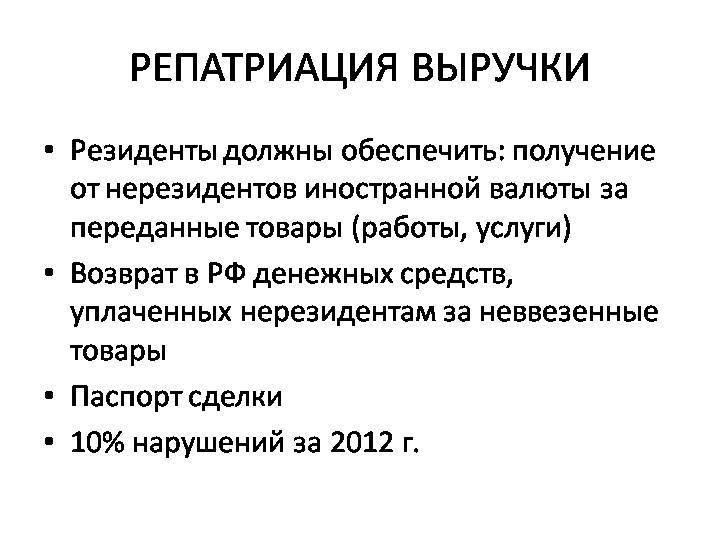

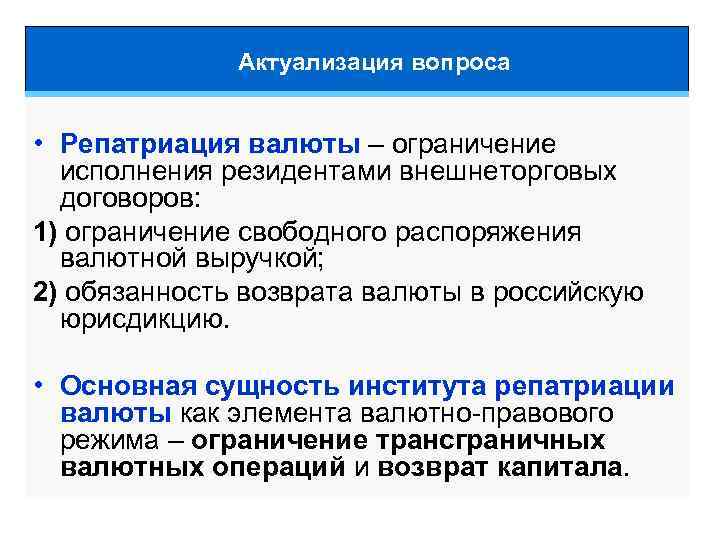

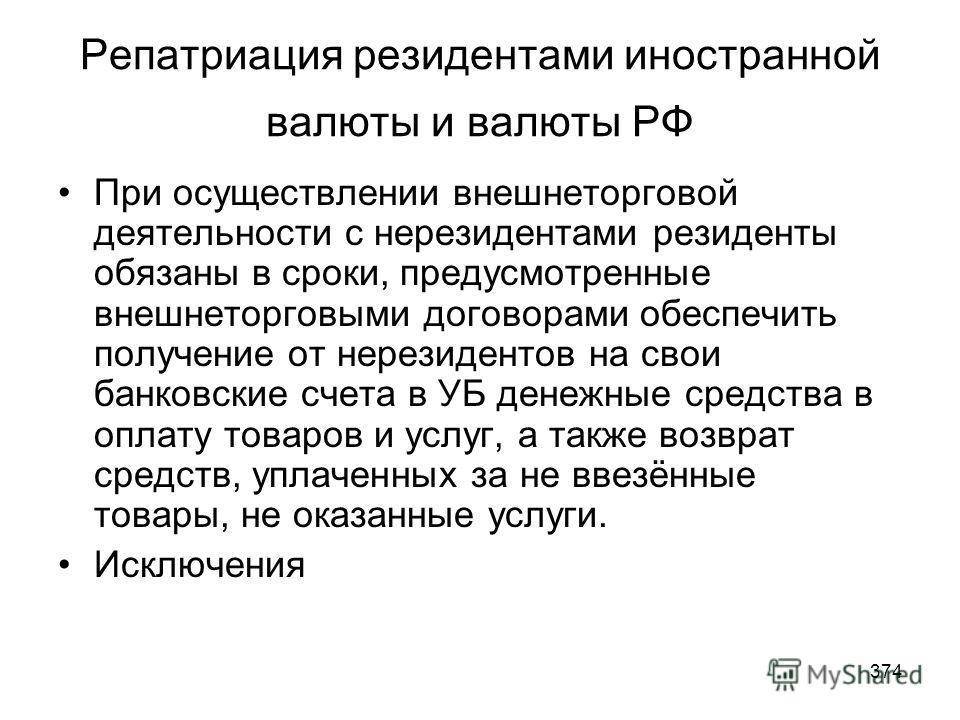

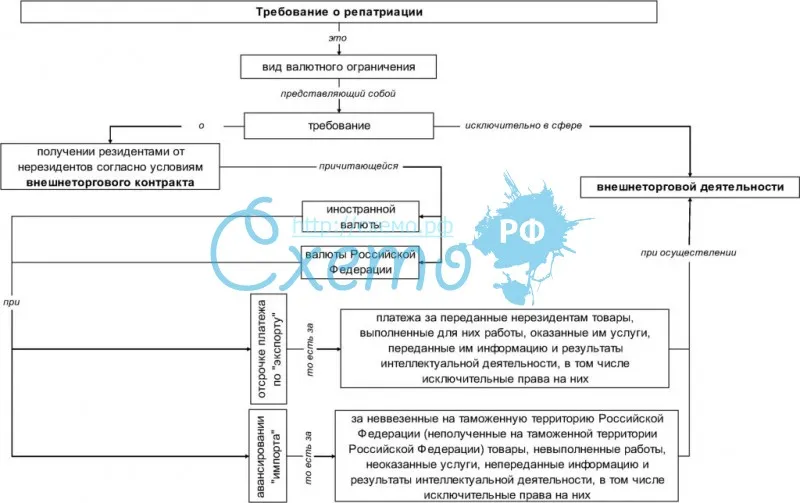

Первый связан с обязанностью резидента при осуществлении внешнеторговой деятельности обеспечить в сроки, предусмотренные внешнеторговыми договорами (контрактами), получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (пп. 1 п. 1 ст. 19 Закона).

Следует обратить внимание на понятие выручки, на которую распространяется обязанность по репатриации. Такой выручкой являются поступления в пользу резидентов по внешнеторговым договорам за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (п

3 ст. 21 Закона). Таким образом, обязанность по репатриации не распространяется на те поступления в пользу резидента из-за рубежа, основой получения которых не является внешнеторговый контракт. Примером таких поступлений могут служить дивиденды, причитающиеся резиденту от участия в иностранных компаниях, поскольку юридическим фактом, из которого возникает право резидента на получение дивидендов, является не внешнеторговый договор, а участие резидента в уставном капитале иностранного юридического лица.

Данное определение подлежащей репатриации валютной выручки через основание ее получения является новеллой валютного законодательства. Ранее действовавший Закон РФ от 9 октября 1992 г. N 3615-1 “О валютном регулировании и валютном контроле” (п. 1 ст. 5) такого признака репатриируемой выручки не предусматривал, и обязанность по репатриации по общему правилу распространялась на все виды поступлений резидента в иностранной валюте.

Вторым аспектом обязанности по репатриации является обязанность резидента возвратить в РФ денежные средства, уплаченные нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары, невыполненные работы, неоказанные услуги, непереданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (пп. 2 п. 1 ст. 19 Закона). Данное правило применяется при иной структуре договорных отношений, чем та, которая касается первого аспекта обязанности по репатриации. Если в первом случае покупателем товаров, заказчиком работ или услуг выступал нерезидент, обязанный их оплатить, то здесь покупателем (заказчиком), несущим обязанность по оплате, является резидент.

При рассмотрении любого из аспектов обязанности по репатриации выручки следует учесть срок, в течение которого резидент должен исполнить обязанность по зачислению денежных сумм на банковские счета в уполномоченных банках. Им в соответствии с п. 1 ст. 19 Закона является срок, предусмотренный внешнеторговым договором (контрактом) для исполнения обязанностей нерезидентом по оплате товаров, работ, услуг или исключительных прав (в случае рассмотрения первого аспекта репатриации) и для поставки нерезидентом товаров, выполнения работ и оказания услуг (в случае рассмотрения второго аспекта репатриации).

Ранее согласно п. 2 Указа Президента РФ от 21 ноября 1995 г. N 1163 “О первоочередных мерах по усилению системы валютного контроля в РФ” такой срок жестко устанавливался исключительно по экспортным контрактам на поставку товаров и только в отношении обязанности по возврату ранее переведенных в оплату товаров сумм и составлял 90 календарных дней с даты оплаты товаров, если иное не было установлено ЦБ. Таким образом, сейчас требования Закона о сроке репатриации валютной выручки более либерально для резидентов в плане экспорта товаров. Резидент и нерезидент сегодня имеют возможность предусмотреть в договоре более длительный, нежели 90 дней, срок для оплаты товаров нерезидентом (с учетом, разумеется, требований ст. 7 Закона).

Формально Указ Президента N 1163 до сих пор не отменен. Однако в настоящее время он не может применяться как противоречащий Закону (ч. 3 ст. 90 Конституции РФ), и суды при разрешении спора по вопросам репатриации валютной выручки должны следовать положениям нормативного акта, имеющего большую силу, – Закона, а не нормам Указа Президента РФ (ч. 2 ст. 13 АПК РФ).

Репатриация

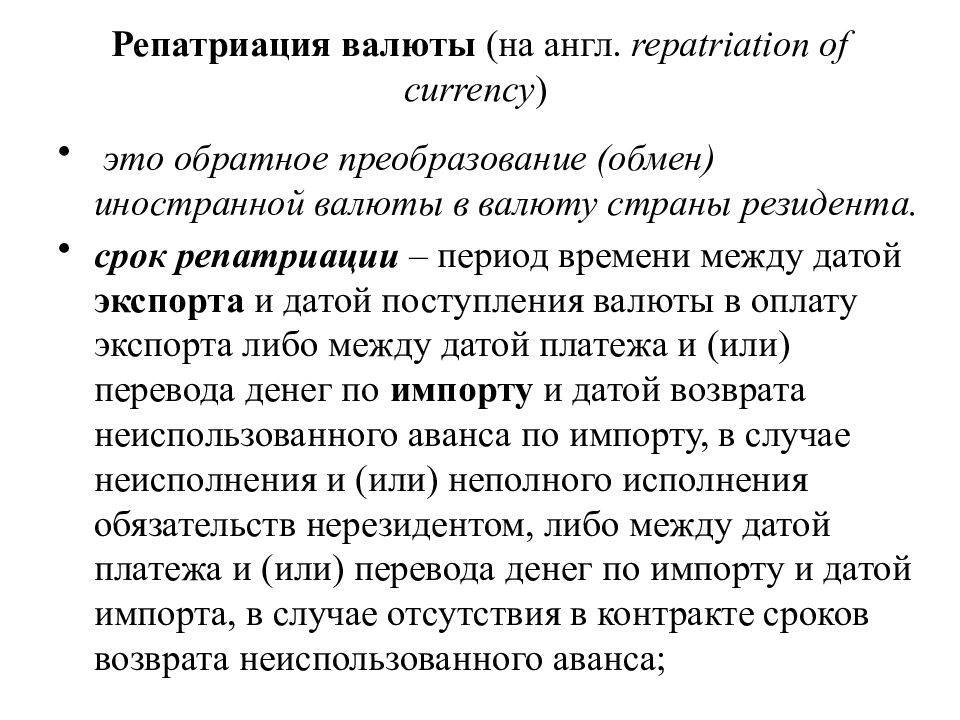

Репатриация — от лат. repatriate — возвращаться на родину. 1. Репатриация капиталов

— возвращение капиталов, вложенных за рубежом, для инвестиций в своей стране. Репатриация капиталов может осуществляться в форме перевода на родину капиталов, ранее инвестированных за границей, и прибылей по ним, а также вырученной иностранной валюты от реализации товаров и услуг. Репатриация капиталов связана с проблемой вывоза капитала. Страны-экспортеры капиталов в период ухудшения своего валютно-экономического положения стимулируют репатриацию капиталов для улучшения платежного баланса. В этих целях используется валютная, налоговая и кредитная политика: предоставляются льготы и гарантии. Например, во Франции после 2й мировой войны государственные органы валютного контроля разрешили репатриацию капиталов через парижский рынок золота по льготному курсу. Это была своего рода амнистия национального капитала, переведенного за границу накануне и во время войны. Страны-импортеры капиталов в период ухудшения своего экономического положения иногда устанавливают ограничения на репатриацию капиталов, вложенных в их экономику.

Репатриация капиталов позволяет тому или иному государству объявить также амнистию лицам, незаконно вывезшим ранее капитал за границу. Особенно эта проблема характерна для современной России, где несмотря на предпринимаемые меры вывоз капитала за границу достигает ежемесячно, по оценкам экспертов, от 2 до 2,5 млрд долл. США. Однако законопроект об амнистии лицам, незаконно вывозящим за рубеж капиталы, дискутируется на протяжении ряда лет.

В странах с развитой рыночной экономикой иностранная валюта, вырученная от реализации товаров и услуг, репатриируется в соответствии с устанавливаемыми при международных расчетах сроками. Как правило, в ожидании ревальвации, т. е. повышения курса национальной валюты своей страны, экспортеры ускоряют перевод вырученной иностранной валюты в свою страну. И наоборот, перед грядущей девальвацией, т. а обесценением своей национальной валюты, репатриация выручки замедляется, что негативно сказывается на платежном балансе данной страны. Такая ситуация характерна для России, поскольку за все годы реформ российский рубль постоянно обесценивается.

2. Репатриация займов

— возвращение в страну эмитированных в ней облигаций, размещенных среди иностранных заемщиков, путем выкупа этих облигаций государством или его гражданами. Государства прибегают к репатриации займов для их досрочного погашения в случае улучшения своего валютно-финансового положения. В современных условиях репатриация займов утратила свое первоначальное значение.

Перемещения облигаций государственных и частных займов в различных направлениях происходят ежедневно в рамках управления инвестиционными портфелями институциональных и частных инвесторов, регулирования курса обращающихся ценных бумаг. Основными факторами, влияющими на эти процессы, являются колебания валютных курсов и процентных ставок, изменения оценок кредитоспособности эмитентов и т. д.

Ставка налога на репатриацию дохода

Стоит отметить, что каких-либо универсальных международных норм, регулирующих процедуры уплаты налога на репатриацию дохода (или определяющих его размер), на данный момент не принято. Более того, внутри каждой отдельной страны может существовать весьма сложная система исчисления сумм сборов в казну по данному основанию. В Украине, например, размер сбора зависит от юрисдикции, откуда приходит инвестор. Скажем, для Кипра этот показатель равен нулю. В свою очередь, для некоторых стран ЕС налог на репатриацию может составлять 10 % и выше. Очень многое зависит от процента владения акциями дочерней компании, зарегистрированной в Украине, от условий инвестирования.

Права, которые получает репатриант

Помимо непосредственного права на переезд, каждый человек, участвующий в программе репатриации, имеет право на господдержку. В отдельных регионах таким лицам оказывается материальная помощь, размер которой определяется в каждом субъекте РФ индивидуально.

В перечень расходов, подлежащих возмещению, входят следующие:

- затраты на перевоз багажа и переезд при наличии подтверждающих документов;

- расходы на оформление первичных документов, определяющих статус граждан;

- услуги здравоохранения, соцобслуживание и образования на общих условиях;

- получение материальной помощи в размере 50- 150 тыс. рублей с учетом региона возвращения граждан, а также их статуса.

Особенности продажи

Чтобы выполнить продажу обязательной части валютной выручки, необходимо знать, по какому курсу можно это сделать. Для этого используется тот курс валюты другого государства по отношению к национальной валюте, который зафиксирован на внутреннем рынке в РФ. Он фиксируется на момент продажи, и по нему происходят все дальнейшие расчеты.

Обязательная продажа части валютной выручки в некоторых случаях может быть отменена или изменен ее порядок. Например, она снижается, если резидентом осуществлялись платежи и определенные виды расходов в валюте другой страны. Однако учитываются только платежи, связанные со сделками данного резидента.

В документах прописаны ситуации, когда резидента могут освободить от обязательной перепродажи. Например, в нынешних условиях валютная выручка от экспорта вообще не предполагает обязательной продажи.

Полная сумма (брутто-выручка) перечисляется на открытый счет резидента, выполняющего операции с валютой. Транзитный счет для таких операций оформляется в банке, уполномоченном на это ЦБ РФ. Далее с указанного счета происходит обязательная перепродажа денежных средств в определенной доле. Курс выбирается действующий на момент продажи. Все, что остается после продажи, перечисляется на другой счет экспортера.

Отмена репатриации валютной выручки ударит по рублю

Такой выручкой являются поступления в пользу резидентов по внешнеторговым договорам за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (п. 3 ст. 21 Закона). Таким образом, обязанность по репатриации не распространяется на те поступления в пользу резидента из-за рубежа, основой получения которых не является внешнеторговый контракт. Примером таких поступлений могут служить дивиденды, причитающиеся резиденту от участия в иностранных компаниях, поскольку юридическим фактом, из которого возникает право резидента на получение дивидендов, является не внешнеторговый договор, а участие резидента в уставном капитале иностранного юридического лица.

Данное определение подлежащей репатриации валютной выручки через основание ее получения является новеллой валютного законодательства. Ранее действовавший Закон РФ от 9 октября 1992 г. N 3615-1 «О валютном регулировании и валютном контроле» (п. 1 ст. 5) такого признака репатриируемой выручки не предусматривал, и обязанность по репатриации по общему правилу распространялась на все виды поступлений резидента в иностранной валюте.

Вторым аспектом обязанности по репатриации является обязанность резидента возвратить в РФ денежные средства, уплаченные нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары, невыполненные работы, неоказанные услуги, непереданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (пп. 2 п. 1 ст. 19 Закона). Данное правило применяется при иной структуре договорных отношений, чем та, которая касается первого аспекта обязанности по репатриации. Если в первом случае покупателем товаров, заказчиком работ или услуг выступал нерезидент, обязанный их оплатить, то здесь покупателем (заказчиком), несущим обязанность по оплате, является резидент.

При рассмотрении любого из аспектов обязанности по репатриации выручки следует учесть срок, в течение которого резидент должен исполнить обязанность по зачислению денежных сумм на банковские счета в уполномоченных банках. Им в соответствии с п. 1 ст. 19 Закона является срок, предусмотренный внешнеторговым договором (контрактом) для исполнения обязанностей нерезидентом по оплате товаров, работ, услуг или исключительных прав (в случае рассмотрения первого аспекта репатриации) и для поставки нерезидентом товаров, выполнения работ и оказания услуг (в случае рассмотрения второго аспекта репатриации).

Ранее согласно п. 2 Указа Президента РФ от 21 ноября 1995 г. N 1163 «О первоочередных мерах по усилению системы валютного контроля в РФ» такой срок жестко устанавливался исключительно по экспортным контрактам на поставку товаров и только в отношении обязанности по возврату ранее переведенных в оплату товаров сумм и составлял 90 календарных дней с даты оплаты товаров, если иное не было установлено ЦБ. Таким образом, сейчас требования Закона о сроке репатриации валютной выручки более либерально для резидентов в плане экспорта товаров. Резидент и нерезидент сегодня имеют возможность предусмотреть в договоре более длительный, нежели 90 дней, срок для оплаты товаров нерезидентом (с учетом, разумеется, требований ст. 7 Закона).

Формально Указ Президента N 1163 до сих пор не отменен. Однако в настоящее время он не может применяться как противоречащий Закону (ч. 3 ст. 90 Конституции РФ), и суды при разрешении спора по вопросам репатриации валютной выручки должны следовать положениям нормативного акта, имеющего большую силу, — Закона, а не нормам Указа Президента РФ (ч. 2 ст. 13 АПК РФ).

Наказание

Можно выделить три основных сценария наступления ответственности:

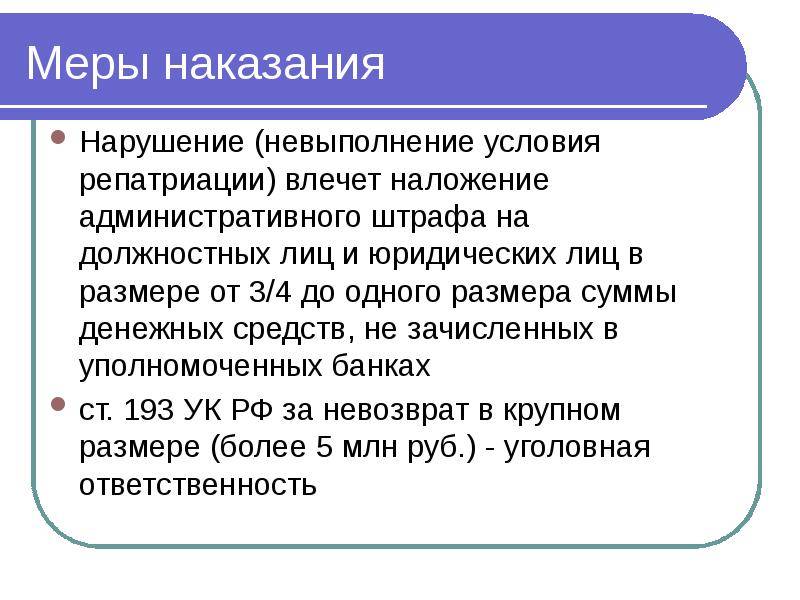

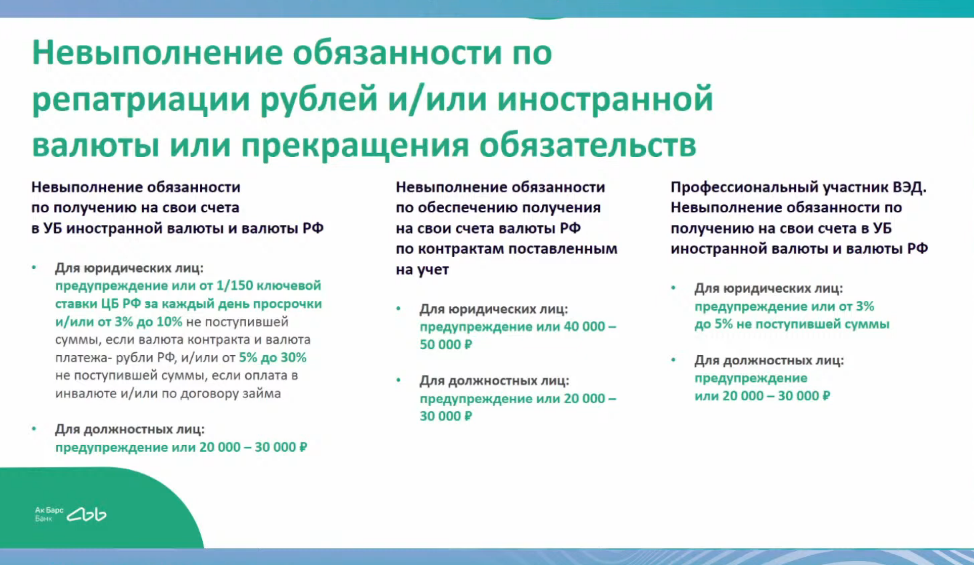

Если сумма неполученных денег превышает 100 млн рублей, то применяется штраф в размере от 75% до 100% этой суммы. Кроме того, такое нарушение грозит дисквалификацией должностных лиц до трёх лет.

Если сумма меньше 100 млн рублей, то ответственность существенно снижается и размер штрафа зависит от того, в какой валюте выражено обязательство и осуществляются платежи:

- Если в рублях, то от 3% до 10% неполученной суммы.

- Если в иностранной валюте или речь идёт о договоре займа с нерезидентом (независимо от валюты платежа), штраф составит от 5% до 30% неполученной суммы.

- Если сумма обязательств по внешнеторговому договору (контракту) не превышает 200 000 рублей (или эквивалент в иностранной валюте), то ответственность отсутствует вовсе.

Но самый большой риск при несоблюдении требования о репатриации — уголовная ответственность, в том числе по статье УК о валютных операциях по подложным документам. К ней привлекают, когда размер невозвращённых денег оказывается больше 9 млн рублей. По этой статье расследуется, например, уголовное дело против основателя автодилера «Рольф» Сергея Петрова.

Значение слова «репатриация»

В общем смысле «репатриация» — это возвращение кого-либо или возврат чего-либо из другой страны на родину. Это могут быть, к примеру, граждане, приезжающие в государство, в котором они родились и выросли, из-за границы, где они по каким-то причинам долго жили. Как правило, данного рода репатриация характерна для людей, возвращающихся на этническую родину. На уровне международного права это явление было зафиксировано на Женевской конвенции в 1949 году.

Там рассматривались вопросы репатриации в мирное время – в противовес практике перемещения граждан между странами в период недавних относительно того времени военных действий. Есть и другие трактовки термина. К ним относится, например, репатриация капитала: когда денежные средства, заработанные человеком за рубежом, возвращаются на его родину. Данный термин может быть связан также и со сферой культуры и искусства. В этом случае те или иные ценности, находящиеся за рубежом, возвращаются в страну исторического происхождения.

Российское законодательство о репатриантах и Правительственная программа

Впервые о репатриации в России заговорили в 2006 году. Предпосылкой для принятия закона стала реформа процедуры получения российского гражданства, которая достигла критической точки в вопросе бюрократизма. Было решено, что репатрианты должны получить приоритет в присвоении им гражданского статуса, что, в свою очередь, положительно скажется на экономике страны и демографической ситуации.

Поскольку бывшие граждане РСФСР никаких заявлений о выходе из гражданства не писали и оказались за пределами родины вынужденно, проще всего оказалось изменить законодательство: было решено, что репатриантам будет предоставлена возможность не «получать», а «восстанавливать» свое гражданство.

В разных странах программы репатриации носят различные названия с национальными оттенками:

- в Израиле – Алия;

- в Армении – Еркир;

- в Польше – репатриация репрессированных польских граждан;

- в Казахстане – Нурлы кош;

Государственная программа по содействию добровольному переселению в Российскую Федерацию соотечественников часто называется короче: программа «Соотечественник» или Программа переселения соотечественников.

Кто может попасть в категорию репатриантов

Итак, говоря о Российской Федерации, под термином «репатриация» мы подразумеваем процедуру возвращения на родину соотечественников, которые в силу разных причин оказались за границей. Чтобы понять, кто такой репатриант, сначала выясним, кого российское законодательство называет соотечественниками:

- граждан, некогда пребывавших в гражданстве СССР и проживающих сегодня на территории бывших советских республик;

- граждан РФ, которые проживают в иных государствах;

- лиц, которые эмигрировали из Российской империи, России во времена Февральской революции и РСФСР, получили гражданство других стран или остались апатридами.

Чтобы стать участником программы, придется документально доказать свою принадлежность к одной из перечисленных категорий. Занимается всеми вопросами отдел репатриации при Управлении по вопросам миграции МВД РФ.

Как происходит?

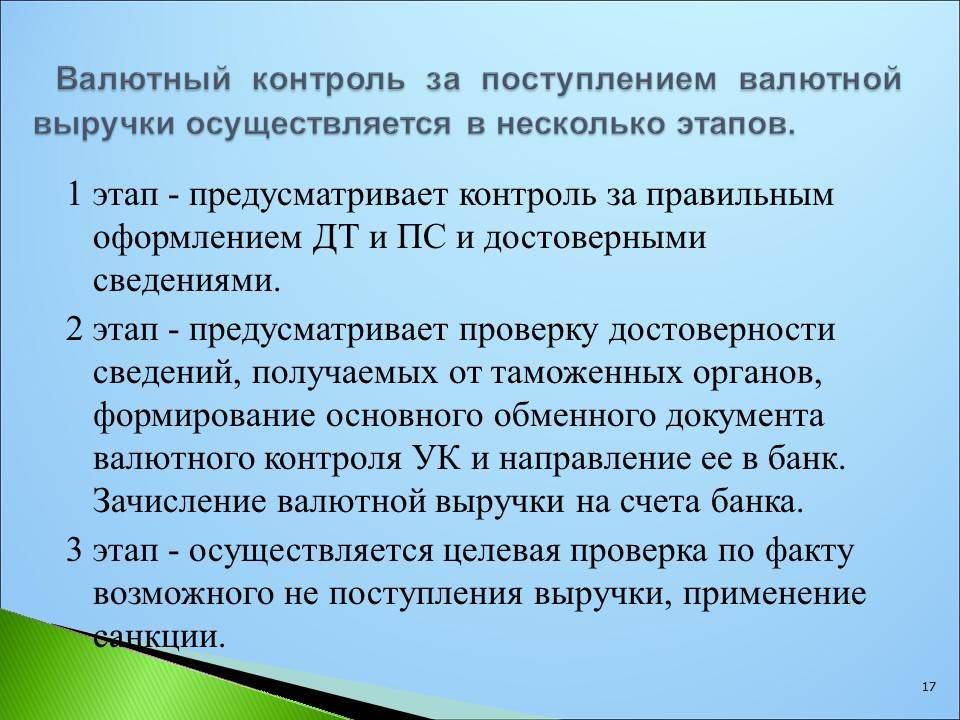

В данном процессе участвуют три стороны. Резидент, нерезидент и банк резидента.

Заключив внешнеэкономическое соглашение экономический агент должен известить уполномоченный банк о:

предельном сроке по истечении, которого на расчетный счет резидента поступят деньги от иностранного контрагента в соответствии с условиями, указанными в договоре;

предельном сроке по истечении, которого нерезидентом будут переданы товары, выполнены работы, оказаны услуги.

Далее нужно оформить в банке паспорт сделки. Порядок его оформления установлен , утвержденная ЦБ РФ.

После поступления валютной выручки на счет резидента, он должен принести соответствующую справку в уполномоченный банк для снятия с контроля данной сделки. Сроки предоставления данной справки варьируют в зависимости от вида валютной операции. Они также установлены в вышеназванной Инструкции.

Если контрагент не выполнил свои обязательства по репатриации, резидент должен обеспечить поступление на свой банковский счет страховых выплат риска репатриации по договору страхования

Только в таком случае обязательства по репатриации будут считаться выполненными резидентом.

Обязательство по репатриации может перейти к другому лицу (фактору), если ему уступлено право требования исполнения обязательств по заключенному договору.

Внимание! При поступлении финансовых средств на счет фактора из-за границы, он обязан известить об этом лицо, уступившее ему право требования в течении 5 рабочих дней.

Как проходит такая процедура

Здесь применяется следующий порядок:

- При подписании договора или соглашения нужно уведомить об этом факте уполномоченные органы.

- На основании регламентов и инструкции нужно оформить паспорт сделки.

- Стороны сделки должны выполнить свои обязательства.

Список денежных операций, допустимых между резидентами, дополняется операциями по уплате страховых взносов, выплате страхового возмещения по договорам страхования (определенного вида кредитов) и вложений от коммерческих рисков, политических рисков, операциям по выплате гонораров и выплате иностранных денежных единиц.

По сделкам, которые обеспечивают обещания нерезидента по внешнеторговому договору и учтены в порядке, установленном Правительством Российской Федерации для воплощения работы по страхованию экспортных кредитов и вложений от коммерческих рисков, политических рисков.

Исправления, внесенные законодательными нормами (№247-ФЗ) в 2018 году, дают возможность резидентам, у которых есть собственные счета, числящиеся в Федеральном казначействе, переводить зарубежную валюту со счетов в уполномоченном банке на счета Федерального казначейства, раскрытые в уполномоченных органах.

Банки (в денежной единице соответствующего счета), а еще на счета федеральных органов государственной власти, выполняющих функции в сфере уголовного судопроизводства, раскрытые в уполномоченных банках. Здесь также рекомендуется следовать специальной Инструкции №138-и, утвержденной Центральным банком РФ.

Перечень ситуаций, когда стороны сделки имеют все шансы не зачислять зарубежную валюту или же национальную валюту на личные банковские счета в специальных банках, дополняется операциями по зачету встречных притязаний по обещаниям, вытекающим из соглашений на предложение предложений интернациональной связи, охватывая критерии интернационального роуминга.

Когда не требуется?

Возвращать выручку на родину это общее правило. Однако из каждого правила есть исключения. Итак, резиденты могут не осуществлять зачисление национальной и валютной выручки, если выручка:

- Зачислена на счет юридического лица-резидента в иностранном банке для исполнения его обязательств по кредитным или долговым обязательствам перед правительственными агентами других стран, а также резидентами государств – членов ОЭСР или ФАТФ на срок свыше двух лет.

- Связана с расходами резидента по возведению сооружений в иностранном государства, но только на время строительства.

- Получена от проведения выставок, спортивных, культурных и иных мероприятий за пределами РФ, и направлена для покрытие расходов по их проведению, но на период проведения этих мероприятий.

- Является взаимозачетом по обязательствам агентов в области рыбной и транспортной отраслях, по обязательствам перестрахования, по обязательствам в газовой отрасли, в том числе связанных с транзитом газа.

- Зачислена транспортным организациям на их иностранные счета, но только для целей выполнения их функций за пределами РФ.

Когда деяние считается правонарушением

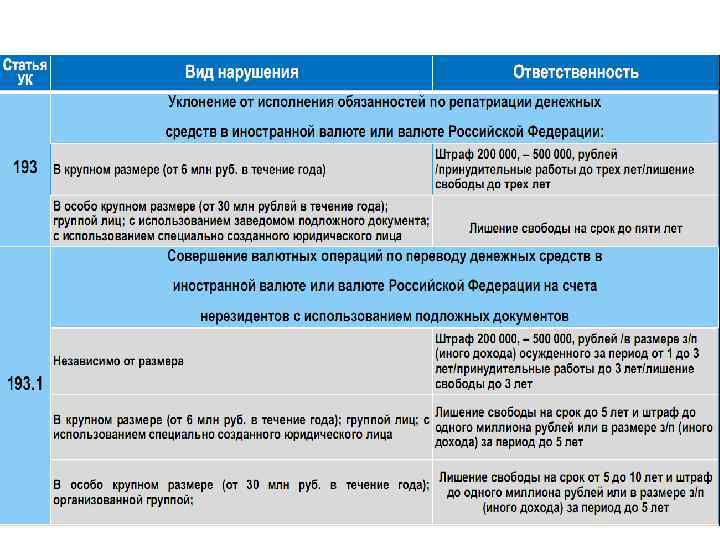

Для этого требуется обнаружить в действиях правонарушителей состав преступления по ст. 193 УК РФ.

Объект правонарушения в этом случае – экономические интересы страны в области финансов, а предмет – деньги в иностранной валюте, которые руководитель предприятия обязан был перевести на счет в банке.

Объективная сторона деяния выражается в невозвращении денежных средств в крупном размере из заграницы главой предприятия. Оно состоит в бездействии, то есть в неисполнении обязанности руководителя организации по переводу денег на счета в банк. В большинстве случаев этому бездействию сопутствует использование этих самых средств до их зачисления (это не входит в саму объективную сторону преступления).

Субъективная сторона характеризуется формой вины в виде прямого умысла. Гражданин понимает, что совершает правонарушение и хочет наступления его негативного результата. Его мотивы и цели при этом не имеют значения для квалификации деяния.

Субъектом преступления становится глава предприятия, в функции которого входит принятие решения о переводе средств на счет в банке. Им не могут становиться ИП (индивидуальные предприниматели), даже несмотря на то, что они имеют право осуществлять экспортно-импортные операции.

Правонарушение окончено в момент истечения срока репатриации валюты, которое установлено для возврата средств из других стран.

В каком случае ответственность не наступает

Согласно п. 2 ст. 19 ФЗ “О валютном регулировании и валютном контроле”, резиденты имеют право не зачислять на свои счета в банках деньги в следующих случаях:

- при переводе средств на счета резидентов или третьих лиц в иностранных банках для исполнения обязательств по кредитным договорам и договорам займа с предприятиями-нерезидентами, которые имеют статус агентов иностранных государств, и с резидентами стран-членов ОЭСР или ФАТФ по кредитным договорам сроком более 2 лет.

Справка. Агенты иностранных государств – резиденты одной страны, которые активно в ней представляют интересы другой; ОЭСР – Организация экономического сотрудничества и развития; ФАТФ – Группа разработки финансовых мер борьбы с отмыванием денег.

- при оплате заказчиками-нерезидентами расходов резидентов по строительству сооружений на территории других стран, но только на период возведения зданий;

- если иностранная валюта от культурных и спортивных мероприятий пойдет на покрытие расходов по их организации. Это касается мероприятий, которые резиденты проводят в других странах и только в течение срока их проведения;

- при погашении одного обязательства посредством другого между резидентами и нерезидентами в области рыбного промысла, осуществляемого в других странах. То же самое касается транспортных организаций, если расчеты между ними проходят через расчетные учреждения, которые были созданы международными организациями в области перевозок;

- при погашении одного обязательства за счет другого по договорам в области перестрахования между резидентами и нерезидентами в сфере страхования;

- при перечислении средств на счета транспортных организаций, расположенных в других странах, для оплаты аэропортовых, портовых сборов и т.д.;

- при погашении одного обязательства посредством другого по договорам в области покупки-продажи природного газа между резидентами и нерезидентами в связи с перевозкой газа через границы разных стран;

- в случаях предоставления резидентом нерезиденту средств по договорам займа для финансирования геологических исследований;

- при погашении одного обязательства посредством другого по договорам займа, которые были заключены между резидентами и нерезидентами при условии, что встречное требование нерезидента появилось после предоставления резиденту займа посредством зачисления на его счет денег;

- при погашении одного обязательства за счет другого по договорам в сфере оказания международной электросвязи между резидентами и нерезидентами.

Когда не требуется?

Возвращать выручку на родину это общее правило. Однако из каждого правила есть исключения. Итак, резиденты могут не осуществлять зачисление национальной и валютной выручки, если выручка:

- Зачислена на счет юридического лица-резидента в иностранном банке для исполнения его обязательств по кредитным или долговым обязательствам перед правительственными агентами других стран, а также резидентами государств – членов ОЭСР или ФАТФ на срок свыше двух лет.

- Связана с расходами резидента по возведению сооружений в иностранном государства, но только на время строительства.

- Получена от проведения выставок, спортивных, культурных и иных мероприятий за пределами РФ, и направлена для покрытие расходов по их проведению, но на период проведения этих мероприятий.

- Является взаимозачетом по обязательствам агентов в области рыбной и транспортной отраслях, по обязательствам перестрахования, по обязательствам в газовой отрасли, в том числе связанных с транзитом газа.

- Зачислена транспортным организациям на их иностранные счета, но только для целей выполнения их функций за пределами РФ.

В каких странах ЕС доступна репатриация?

Репатриация в Румынию. Претендовать на упрощенное оформление статуса румынского гражданина могут потомки лиц, родившихся или проживавших на территории Бессарабии и Северной Буковины в период с 1918 по 1940 годы. Предоставление паспорта по процедуре репатриации регламентируется статьей 11 Закона «О гражданстве» и статьей 7 Конституции Румынии.

Репатриация в Болгарию. Согласно статье 15 Закона «О гражданстве», претендовать на статус болгарского гражданина могут лица, подтвердившие этническую принадлежность к народу страны.

Репатриация в Польшу. Право упрощенного получения гражданства Республики Польша закреплено Законом «О репатриации» от 9 ноября 2000 года и действует для лиц, документально доказавших наличие в роду до четвертого поколения поляка (кого-то из родителей, бабушек, дедушек или обоих прабабушки и прадедушки по одной из линий). Данная возможность предусмотрена для заявителей, проживавших до 1.01.2001 в азиатской (восточной) части Российской Федерации или следующих странах:

- Азербайджане;

- Армении;

- Грузии;

- Казахстане;

- Киргизии;

- Таджикистане;

- Туркменистане;

- Узбекистане.

Планируете иммигрировать?

Репатриация в Литву. Восстановить утерянный статус на упрощенных условиях разрешено лицам, которые были литовскими гражданами до 15 июня 1940 года и не получили паспорт Литвы до вступления в действие Закона «О гражданстве» от 11 апреля 2011 года. Право получить паспорт по репатриации также распространяется на потомков лиц, депортированных с территории страны по решению институтов оккупационных режимов или самостоятельно покинувших Литву до 11 марта 1990 года.

Репатриация в Венгрию. Претендовать на ускоренное оформление венгерского паспорта по репатриации могут потомки лиц, родившихся или проживавших на территории Венгрии (нынешних Южной Словакии, Воеводины, Трансильвании и Закарпатской области Украины) до 1920 года или в период с 1938 по 1945 годы. Заявителям следует документально подтвердить этническую принадлежность к венгерскому народу и знать культуру, историю и государственный язык на высоком уровне.

Репатриация в Латвию. Претендовать на получение гражданства по репатриации могут потомки латвийцев, рожденные до 1 октября 2014 года. Основанием для оформления является документальное подтверждение родства с лицом, эмигрировавшим или депортированным с латвийской территории в период с 17 июня 1940 года по 4 мая 1990 года.

Репатриация в Германию. Согласно параграфу 40а Закона «О гражданстве», право на репатриацию предоставлено бывшим гражданам, лишенным статуса в период с 30.01.1933 по 8.05.1945 из-за политических, расовых и религиозных причин, и их потомкам.