Доходы, которые освобождаются от удержания алиментов

Алименты удерживаются не со всех сумм и видов дохода, которые получает плательщик.

Алименты удерживаются не со всех сумм и видов дохода, которые получает плательщик.

С чего не удерживаются алименты:

- Пособия, что выплачивается женщинам при беременности родам. Исключением являются выплаты по больничному листу.

- С пенсии, которая назначается в связи с потерей кормильца.

- Не удерживаются алименты с командировочных расходов и компенсаций на переводы в другую местность.

Чтобы проще воспринимать данный список сумм, их условно разделяют на подгруппы:

- Выплаты, предназначены для возмещения вреда, вызванного потерей кормильца.

- Выплаты, что покрывают расходы на служебные командировки, переезд в другую местность в связи с работой, изнашивание инструментов, необходимых для работы.

- Средства, выплачиваемые лицам, которые получили ранения во время выполнения своих служебных обязанностей. А также семьям работников при их гибели.

- Единовременные выплаты в связи со, стихийными бедствиями, террористическими действиями, в качестве гуманитарной помощи.

- Материальная помощь на рождение ребенка.

- Суммы материнского каптала.

- Полная или частичная компенсация путевок работников в оздоровительные учреждения на территории РФ. А также путевки для детей до 16 лет.

- Страховое обеспечение за исключением страховых пенсий по старости или инвалидности.

- С материальной помощи на похороны.

- Алименты, что получает плательщик на других детей.

Кроме того, нельзя осуществить взыскание средств из:

Кроме того, нельзя осуществить взыскание средств из:

- наследства;

- призов и подарков;

- средств, которые образуют материнский капитал.

О всех вышеперечисленных видах доходов, с которых алиментные выплаты не осуществляются, следует знать получателю, бухгалтеру предприятия, на котором работает плательщик и судебным приставам.

Они не вправе заявлять требования, что противоречат законодательству.

С 9 июля 2017 года законодателя ввели новые правила удержания алиментов. Они не удерживаются если:

- перечислили деньги в полном объеме;

- уволили работника;

- получили заявление о прекращении исполнения от взыскателя.

После этого компания должна вернуть взыскателю исполнительный документ. В нем следует указать:

После этого компания должна вернуть взыскателю исполнительный документ. В нем следует указать:

- основания для окончания исполнения;

- период, в течение которого исполнительный документ находился в компании;

- взысканную сумму при частичном исполнении документа.

Эти данные обязательно указываются в копии исполнительного документа для судебного пристава.

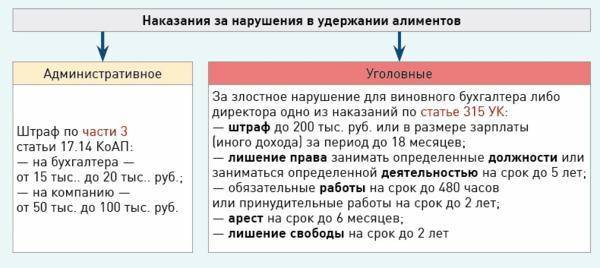

Если бухгалтер ошибется и удержит выплаты с тех доходов, с которых алименты удерживать нельзя, то предприятию грозит штраф от 30000 до 100000 рублей. Для бухгалтера или директора его размер составит от 10000 до 20000 рублей.

Алиментные выплаты с доходов от аренды

В¾Ã·Ã¼Ã¾Ã¶Ã½Ã¾ÃÂÃÂàÿþûÃÂÃÂõýøàðûøüõýÃÂþò àðÃÂõýôàþÃÂÃÂðöõýð ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä â þà18 øÃÂûà1996 óþôð. ÃÂÃÂÿûðÃÂàÃÂÃÂÃÂðýðòûøòðÃÂàò ÃÂòõÃÂôþù ÃÂÃÂüüõ øûø ò òøôõ ÿÃÂþÃÂõýÃÂþò þàÃÂþòþúÃÂÿýþóþ ôþÃÂþôð. ÃÂûøüõýÃÂýÃÂõ òÃÂÿûðÃÂàÃÂôõÃÂöøòðÃÂÃÂÃÂààôþÃÂþôþò þàðÃÂõýôàõöõüõÃÂÃÂÃÂýþ ÿþÃÂûõ ÿþûÃÂÃÂõýøàÿÃÂøñÃÂûø.

çÃÂþñàÃÂÿÃÂþÃÂÃÂøÃÂàÿÃÂþÃÂõÃÂàÃÂôõÃÂöðýøàðûøüõýÃÂþò àôþÃÂþôþò, ûÃÂÃÂÃÂõ ÿõÃÂõôðÃÂàÃÂÃÂôõñýÃÂù ÿÃÂøúð÷ øûø ÃÂõÃÂõýøõ ÿÃÂøÃÂÃÂðòðü. ÃÂÃÂõôÃÂÃÂðòøÃÂõûàøýÃÂÃÂðýÃÂøø ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ òÃÂÃÂÃÂýøàòÃÂõ òøôàôþÃÂþôþò óÃÂðöôðýøýð ø øÃÂÃÂÃÂõñÃÂõàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð. ã ÃÂþÃÂÃÂÃÂôýøúþò äááàÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàôþÃÂÃÂÃÂÿ ú ÷ðúÃÂÃÂÃÂÃÂü ñð÷ðü, ÃÂÿÃÂþÃÂðÃÂÃÂøü ÿþøÃÂú ÃÂúÃÂÃÂÃÂÃÂà÷ðÃÂðñþÃÂúþò ðûøüõýÃÂÃÂøúþò.

Как удерживаются алименты с доходов?

Из положений статьи 80 СК РФ вытекает, что алименты могут быть назначены добровольно или установлены принудительно. В первом случае муж и жена сами обсуждают все нюансы предоставления денежных средств на обеспечение ребенка. Когда договоренности достигнуты, супруги могут подготовить соглашение об уплате и удержании алиментов с доходов плательщика (глава 16 СК РФ).

Процедура оформления оказания добровольной финансовой помощи обязанным лицом своему ребенку, осуществляется по следующей схеме:

- Муж и жена обсуждают особенности осуществления алиментных обязательств с доходов (к примеру, удержание алиментов с зарплаты по заявлению сотрудника, то есть плательщика финансового содержания ребенку).

- Супруги фиксируют достигнутые договоренности в письменной форме (статья 100 СК РФ).

- Оба родителя посещают нотариуса и заверяют соглашение о добровольном удержании алиментов с доходов плательщика (статья 100 СК РФ). Представитель инстанции проверит документ и утвердит его.

- Плательщик обязан начать производить перечисление алиментных выплат, в соответствии с положениями соглашения.

Если сроки или обязательства по выплате нарушены, на основании соглашения можно принудительно истребовать алименты.

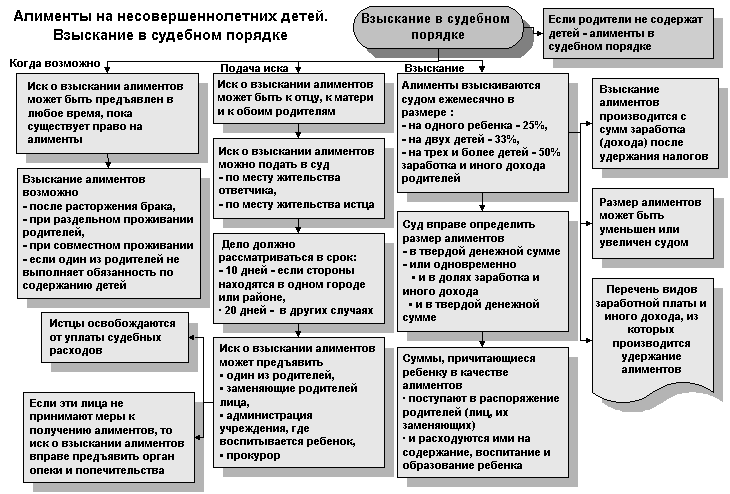

Для обращения в суд, родителю на чьём иждивении находится ребенок, предстоит подготовить исковое заявление об удержании алиментов с дохода плательщика. Иск оформляется в соответствии с требованиями статьи 131 ГПК РФ. К заявлению также прикладывают следующие официальные бумаги:

- свидетельство о регистрации брака или разводе;

- удостоверение личности;

- свидетельство о рождении детей.

Список приведенных документов не является исчерпывающим. Перечень меняется в зависимости от особенностей ситуации. Судебное разбирательство по назначению удержания алиментов с доходов обязанного лица осуществляется по следующей схеме:

Истец подает заявление об удержании алиментов с доходов обязанного лица.

Судья рассматривает иск в течение 5 дней, затем принимает решение о начале разбирательства или отклонения требований заявителя.

Назначают дату рассмотрения дела

Мужа и жену уведомляют о разбирательстве.

Стороны посещают суд в назначенный срок.

Судья выслушивает доводы сторон, принимая во внимание доказательства, а затем удовлетворяет требования истца или даёт отрицательный ответ.

Сторонам предоставляют 1 месяц на оспаривание решения. Если апелляцию не подают, вердикт вступает в силу.

Порядок удержание алиментов работника

При удержании доли заработной платы сотрудника бухгалтерии надлежит в точности соблюдать все указания в соглашении, письменном заявлении, либо исполнительном документе. Ожидать распоряжений руководителя или писать какое-либо дополнительное заявление не понадобится, поскольку любой из этих документов сам по себе является достаточным основанием для начала процесса перевода средств.

Бухгалтер вправе принять лишь оригинал документа. То есть если алиментоплательщик работает сразу на несколько организаций либо же потерял документ, копии будет недостаточно. Понадобится раздобыть дубликат: исполнительный лист и судебный приказ берутся в суде.

Бухгалтер вправе принять лишь оригинал документа. То есть если алиментоплательщик работает сразу на несколько организаций либо же потерял документ, копии будет недостаточно. Понадобится раздобыть дубликат: исполнительный лист и судебный приказ берутся в суде.

Алиментную часть надлежит удерживать из зарплаты, наработанной со дня, записанного в документе, и переводить получателю в течение трех дней после начисления заработной платы. Даже если к работодателю документ пришел с опозданием, денежные средства все равно будут удержаны за весь предыдущий период.

Индивидуальный предприниматель, к примеру, сам несет ответственность за правильный расчет процентов, отчисляемых из заработной платы. При затруднениях такого рода бизнесмену необходимоприбегать к помощи приставов.

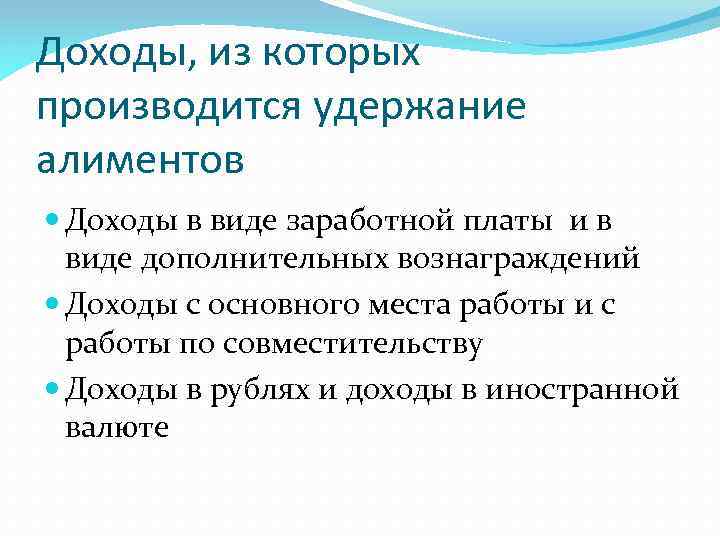

С каких доходов удерживаются алименты? Удержание алиментов выполняется с любого типа заработка работника:

- с заработной платы;

- с премиальных;

- с надбавок и доплат (сверхурочное время, ночное время, совмещение; за звание, за квалификацию, за выслугу лет и прочее);

- с гонораров (авторские вознаграждения);

- с отпускных и компенсаций на неиспользованный отпуск;

- с содержания государственных и муниципальных служащих;

- с выплаты педагогам и медработникам.

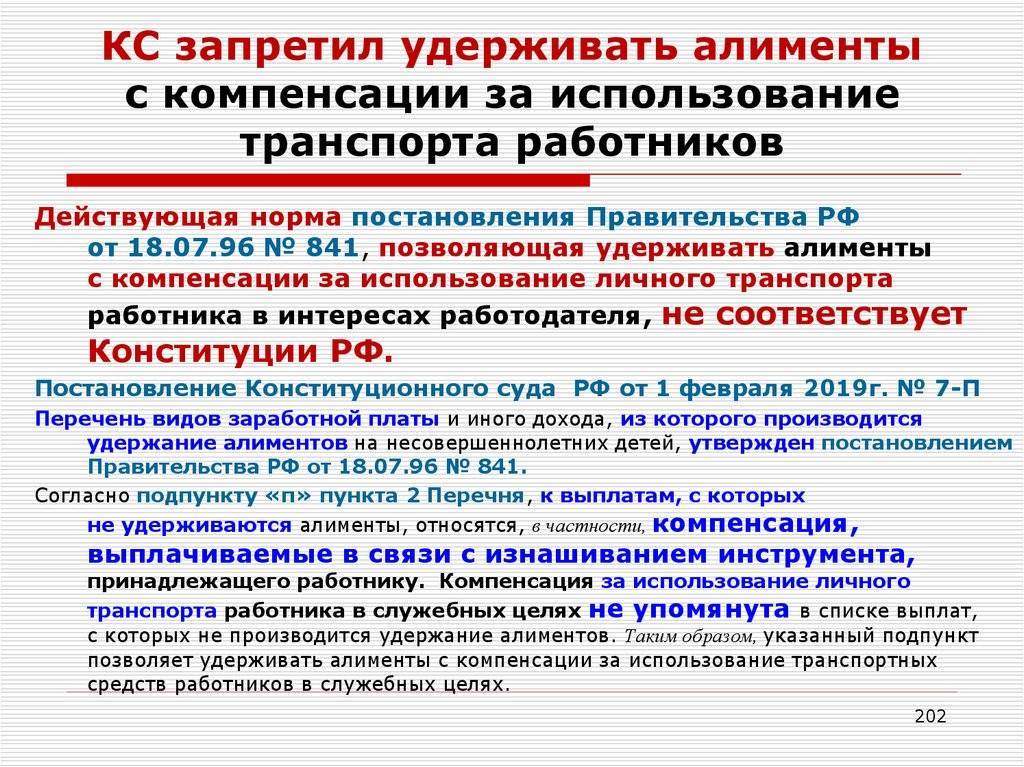

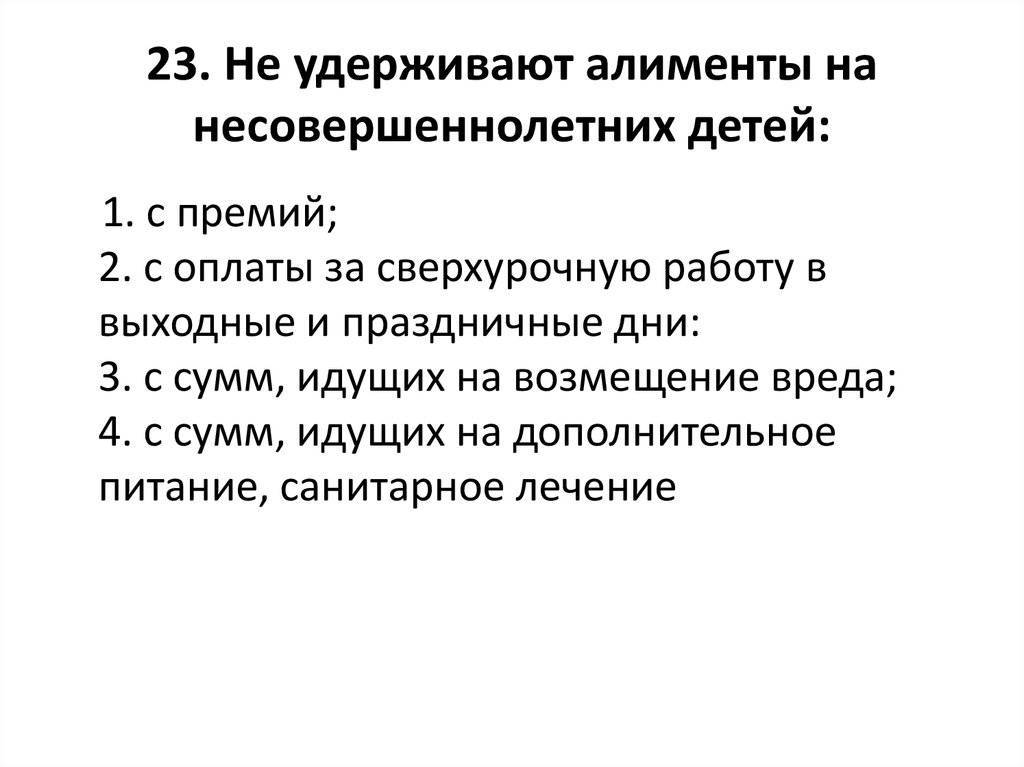

Компенсации, с которых невозможно производить удержание алиментов:

- за командировку;

- за перевод на службу или работу в иную местность;

- за питание в лечебно-профилактическом учреждении;

- за починку или замену собственного инструмента, применяемого в работе.

Выплаты, с которых запрещено удержание алиментов:

Выплаты, с которых запрещено удержание алиментов:

- пособие по беременности и родам (за исключением выплат по больничному листу);

- материальная помощь, связанная со свадьбой, рождением младенца, смертью близких родственников, со стихийными бедствиями.

- материнский капитал.

Способы перечисления выплат

Уплата алиментных выплат может проводиться любым удобным для получателя способом. По взаимной договоренности, по исполнительному документу или по добровольному заявлению, средства могут направляться:

- На счет в банке по указанным реквизитам. Бухгалтер совершает проводку: Д70 и К76 (банк удержал сумму за перевод денег), Д 76 и К 51 (алименты переводятся с расчетного счета).

- По почте. На обратной стороне талона записываются данные по расчету алиментных выплат: размер зарплаты, доля удерживаемых алиментов, НДФЛ и дата. В бухучете отмечают проводки: Д 76 и К 57.

Наличными в кассе компании, где работает плательщик. Выдаются в руки как самому получателю, так и доверенному лицу.

Кассир при этом записывает данные с паспорта или с любого другого удостоверения личности и делает проводку: Д 76 и К 50.

Бумаги, согласно которым бухгалтер обязан перечислять алименты, считаются документами строгой отчетности.

Последствия подразумеваются и в случае, если выплаты произведены свыше положенного по документу, излишек могут удержать с самого бухгалтера.

В ситуации, когда алименты не были удержаны намеренно, предусмотрена ответственность, определяемая тяжестью правонарушения. Последствия неправомерных действий:

- штраф величиной в заработную плату за 18 месяцев, но не больше 200 000 рублей;

- лишение права занимать соответствующую должность до 5-ти лет;

- общественно полезные работы до 480 рабочих часов;

- принудительные работы до 2-х лет;

- арест до 6 месяцев;

- лишение свободы до 2-х лет.

Как происходит удержание в особых случаях?

Помимо основного перечня и списка с исключениями, важно принимать к учету отдельные категории алиментообязанных, с доходов которых удержание осуществляется в соответствии со специальными нормами:

- служащие государства, Вооруженных Сил РФ и другие приравненные к ним лица уплачивают обязательные выплаты со всех сумм, полученных по месту несения службы;

- лица, занимающиеся предпринимательской деятельностью, могут перечислить необходимые платежи лишь после погашения всех обязательных платежей: заработная плата сотрудникам, налоговые сборы, страховые взносы и т.п.;

- лица, занимающиеся трудовой деятельностью за пределами России, отчисляют положенные суммы в размере пяти минимальных размеров оплаты труда или по фиксированной величине с учетом сведений о заработке в РФ по последнему месту работы;

- лица, занимающиеся фермерским производством, уплачивают алиментные выплаты исключительно после реализации собственной продукции. При определенных условиях допускается проведение удержания лишь один раз за год;

- гражданин, пребывающий в местах лишения свободы, обязан обеспечивать своего несовершеннолетнего ребенка, но с учетом обстоятельств этим занимается государство, расчет осуществляется с учетом сумм, положенных на содержание осужденных и отбывающих наказание лиц;

- граждане, осужденные на исправительные работы, должны производить отчисления с имеющегося заработка.

Отдельно стоит обратить внимание на людей, не имеющих дохода или скрывающих факт его получения, но все же обязанных обеспечивать собственного ребенка

Как происходит удержание алиментов, если отсутствует официальный доход?

Не редкость в практике исполнительных производств, когда гражданин, который по закону должен перечислять средства на ребенка, не имеет официальных источников дохода. В этой ситуации он не освобождается от обязательств.

Так, если он состоит на учете в Центре занятости населения и получает пособие по безработице, то удержание происходит с финансовой поддержки от ЦЗН. В итоге выходят не слишком большие суммы, так как величина выплат от биржи труда очень незначительна.

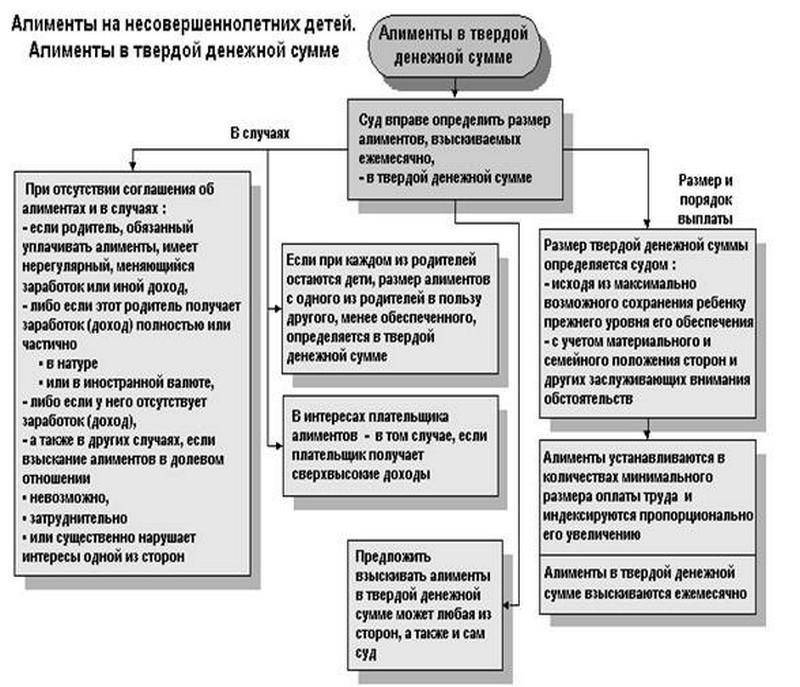

Обычно суд назначает вариант перечисления выплат в твердой денежной сумме, размер которой устанавливается с учетом МРОТ для несовершеннолетних лиц, принятого в регионе.

Если же утвержденная сумма обязательного алиментного обеспечения слишком высока для безработного, то он вправе ходатайствовать об изменении размера платежей в ходе судебного разбирательства.

Ключевая задача Правительства России – в полной мере обеспечить защиту прав и интересов несовершеннолетних лиц, родители которых пытаются избежать обязательств по их обеспечению

Важно понимать, что основания и порядок, условия и требования по финансовой поддержке своих детей – все это закреплено в нормативных правовых актах, поэтому исполнительные органы смогут найти те доходы, с которых можно взыскать положенные выплаты, несмотря на наличие источников, попавших в исключения

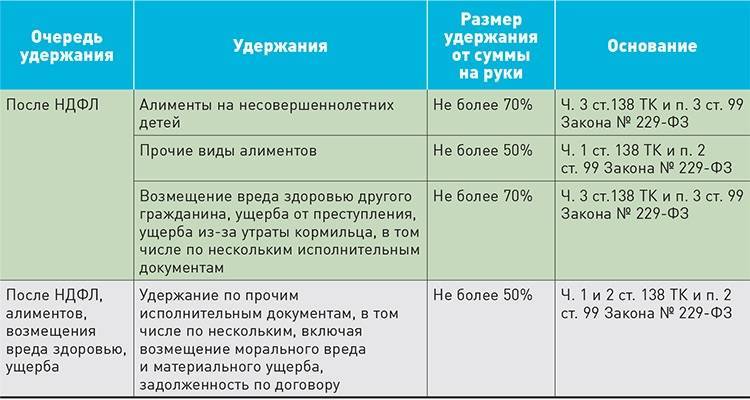

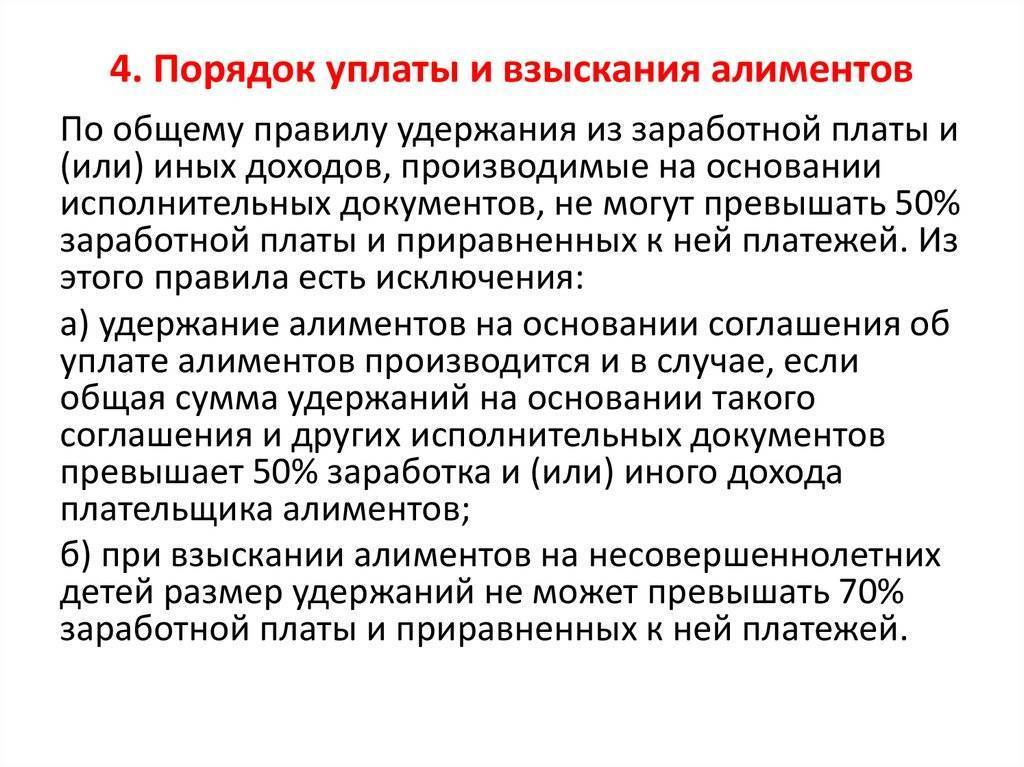

Порядок удержания алиментов

Удержания производятся бухгалтерией работодателя, если родитель, выплачивающий алименты, имеет официальную заработную плату. Их высчитывают со всех видов заработка и почти со всех пособий. Исключением может стать только пособие, которое получает сотрудник в связи с рождением ребенка.

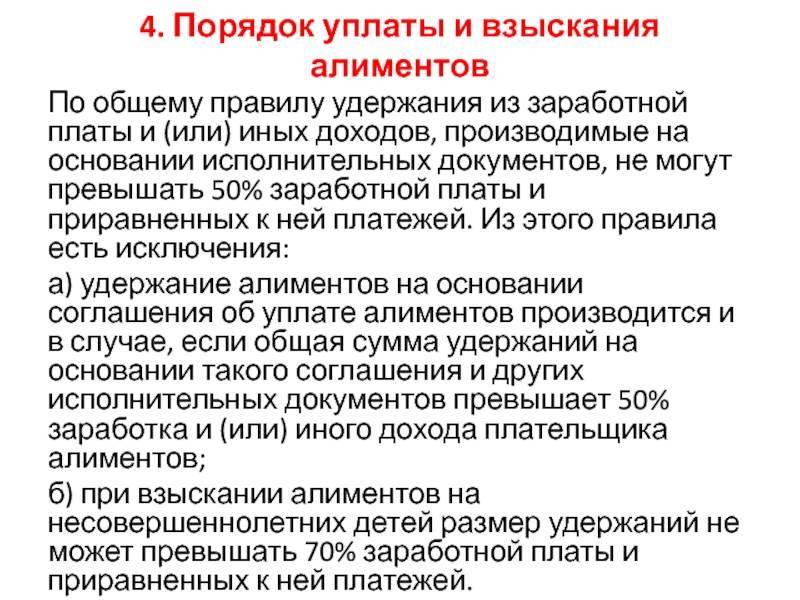

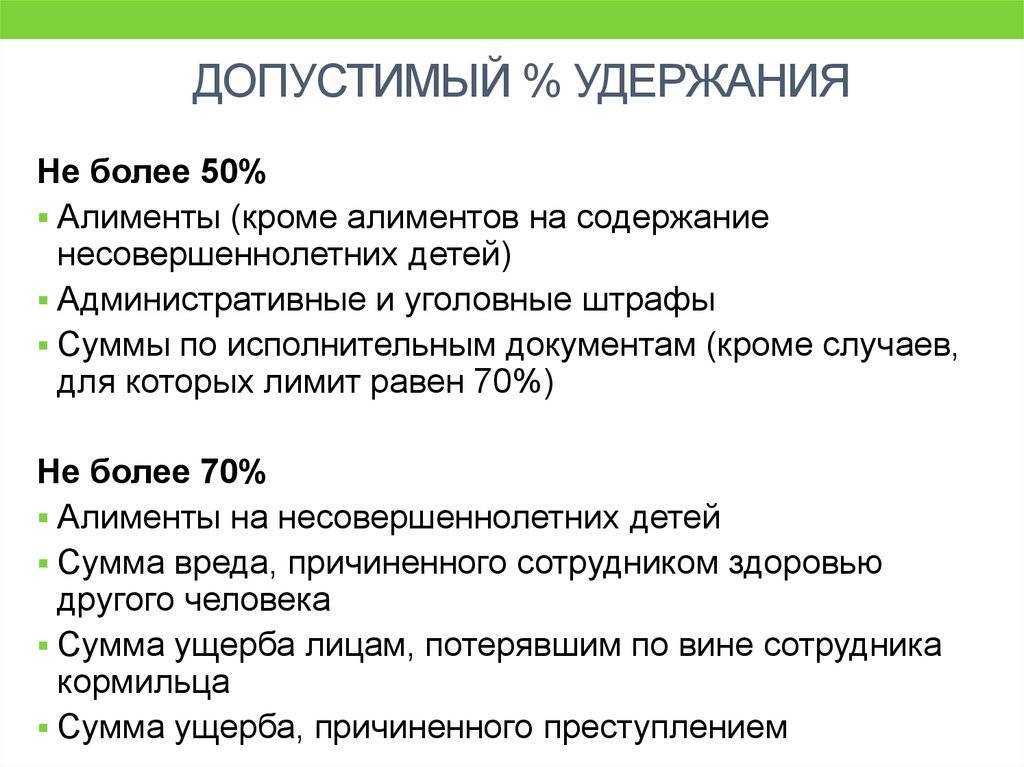

Законом ограничен и размер удержаний. По статье 138 Трудового кодекса, они не могут составлять больше половины дохода сотрудника. Однако, в некоторых случаях размер их может быть выше.

Пример

На сотрудника предприятия поступило 2 исполнительных листа. Согласно одному, он должен выплачивать средства в пользу 3 детей от первого брака. Размер отчислений должен составлять 50 %.

По второму, на содержание второй супруги он должен перечислить 8 тысячи рублей.

Доход гражданина после выплаты 13 % составил 30 000 рублей.

Детям с него должны удержать 15 000 рублей. И 8 тысяч – для второй жены. Общий размер удержаний должен составить 23 тысячи, что значительно превышает положенные законом 50 %. В случае, когда деньги удерживаются в пользу несовершеннолетних, разрешается высчитывать до 70 % от дохода, что равняется 21 тысячи рублей. Эта сумма и будет пропорционально разделена между двумя супругами:

- 21 000 * 15 000 : 23 000 = 13 695, 65 руб. — получит первая жена гражданина.

- 21 000 * 8000 : 23 000 = 6720 руб. – алименты для второй жены.

- Оставшиеся средства 23 000 – 21 000 = 2000 рублей – задолженность, которая постепенно будет выплачиваться.

Если у сотрудника имеются еще удержания из зарплаты по исполнительным листам или штрафы, то в первую очередь, всегда начисляются и удерживаются алименты.

Особенности удержания алиментов с граждан различных категорий

Об особенностях удержания алиментов с плательщиков в зависимости от рода их деятельности и статуса также говорится в вышеуказанном Постановлении Правительства РФ. Когда плательщик несет государственную службу, работает на иностранное государство или находится в местах лишения свободы и т.д., не сразу поймешь, с каких сумм удерживаются алименты в данном случае.

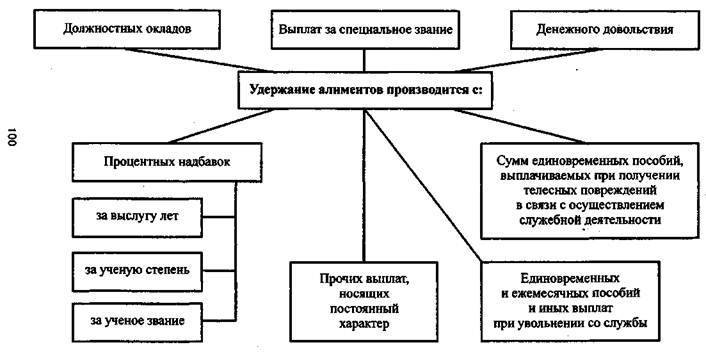

Так, с военнослужащих или граждан, занятых на иной государственной службе (полиция, противопожарная служба, служба Госнаркоконтроля, таможня и т.д.) алименты удерживаются из всех видов ежемесячного материального содержания (оклада по должности, оклада по званию или государственному чину, выплате за выслугу лет, за ненормированный рабочий график и т.д.). По-другому говоря, со всей той суммы, которую госслужащий получает постоянно.

Будут взысканы алименты и с той суммы, которая выплачивается сотруднику в случае увольнения со службы по всевозможным основаниям.

С индивидуальных предпринимателей алименты взыскиваются только при условии получения дохода и только с той суммы, которая останется после уплаты налогов, заработной платы наемным работникам, затрат для дальнейшего осуществления производства. Подробнее о том, как платят алименты предприниматели, в нашей статье.

С граждан, работающих заграницей, алименты взимаются с суммы двойного заработка, либо из расчета последней заработной платы на территории РФ до отбытия за рубеж, либо в размере 5 МРОТ.

С работников творческих профессий – писателей, художников, скульпторов и т.д. алименты удерживаются в зависимости от размера получаемого ими гонорара. Но это при условии, что постоянная заработная плата им не начисляется. Если творческий деятель получает и ежемесячную заработную плату и гонорар, то алименты взыскиваются с обоих видов дохода.

Фермеры и иные граждане, доход которых связан с занятием сельским хозяйством, алименты платят с прибыли, получаемой после реализации выращенной (или иным способом добытой) ими продукции.

С граждан, осужденных к отбытию наказания в исправительных колониях, в том числе и в специализированных стационарных лечебных учреждениях, алименты взыскиваются исходя из размера заработка после удержания средств, необходимых для их содержания в указанных учреждениях.

Граждане, которым суд в качестве наказания установил исправительные работы, платят алименты со всей заработанной суммы, если судебным решением не предусмотрены другие первоочередные удержания.

Как производится начисление алиментов

Выплачивается сумма на содержание ребенка только после того, как соответствующий судебный документ поступит в бухгалтерию тех учреждений, где работает плательщик. Это может быть 1 основное место работы или компании, где человек подрабатывает официально. Исполнительные листы направляют по адресам всех мест работы. Если у человека несколько источников дохода, то все они облагаются алиментами.

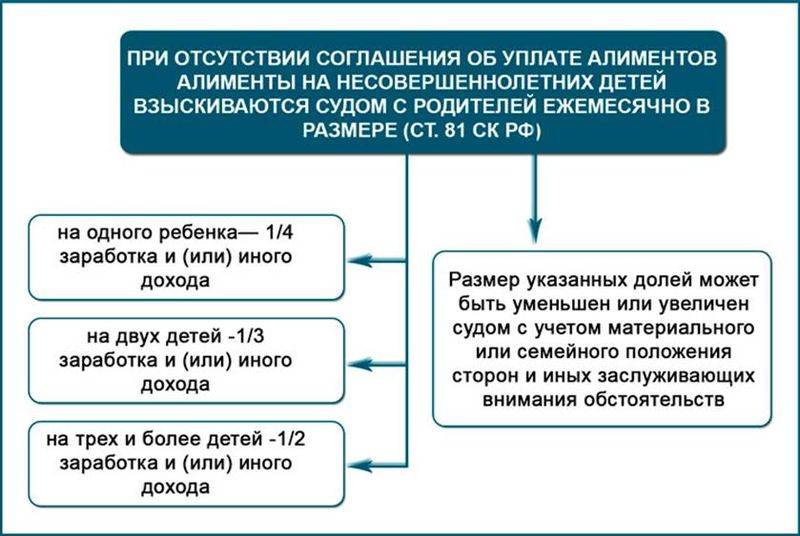

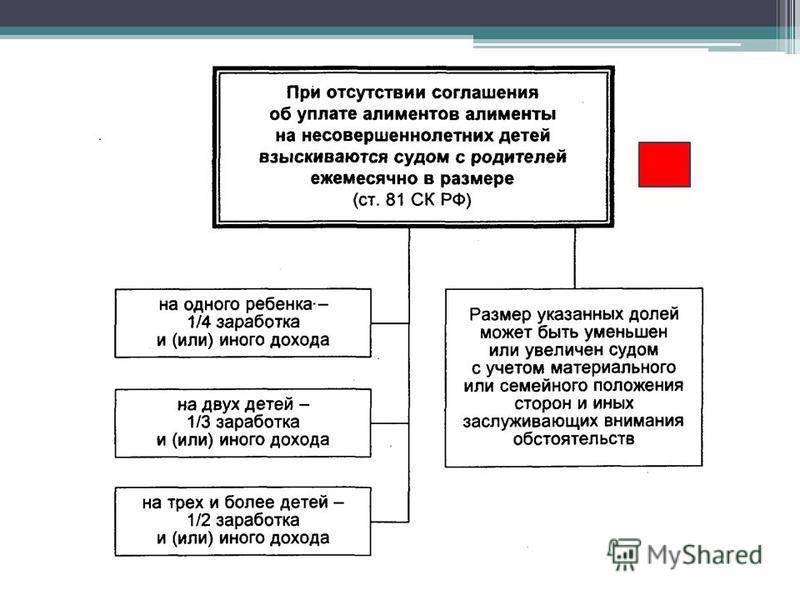

Здесь необходимо напомнить, что алименты назначаются в твердой денежной сумме или в процентном отношении к зарплате: 25%- на одного ребенка, 33% – на двоих, 50% – на троих и более детей. При наличии задолженности размер выплат может увеличиваться, но при этом удерживаемая сумма не может превышать 70% от всего заработка плательщика за месяц.

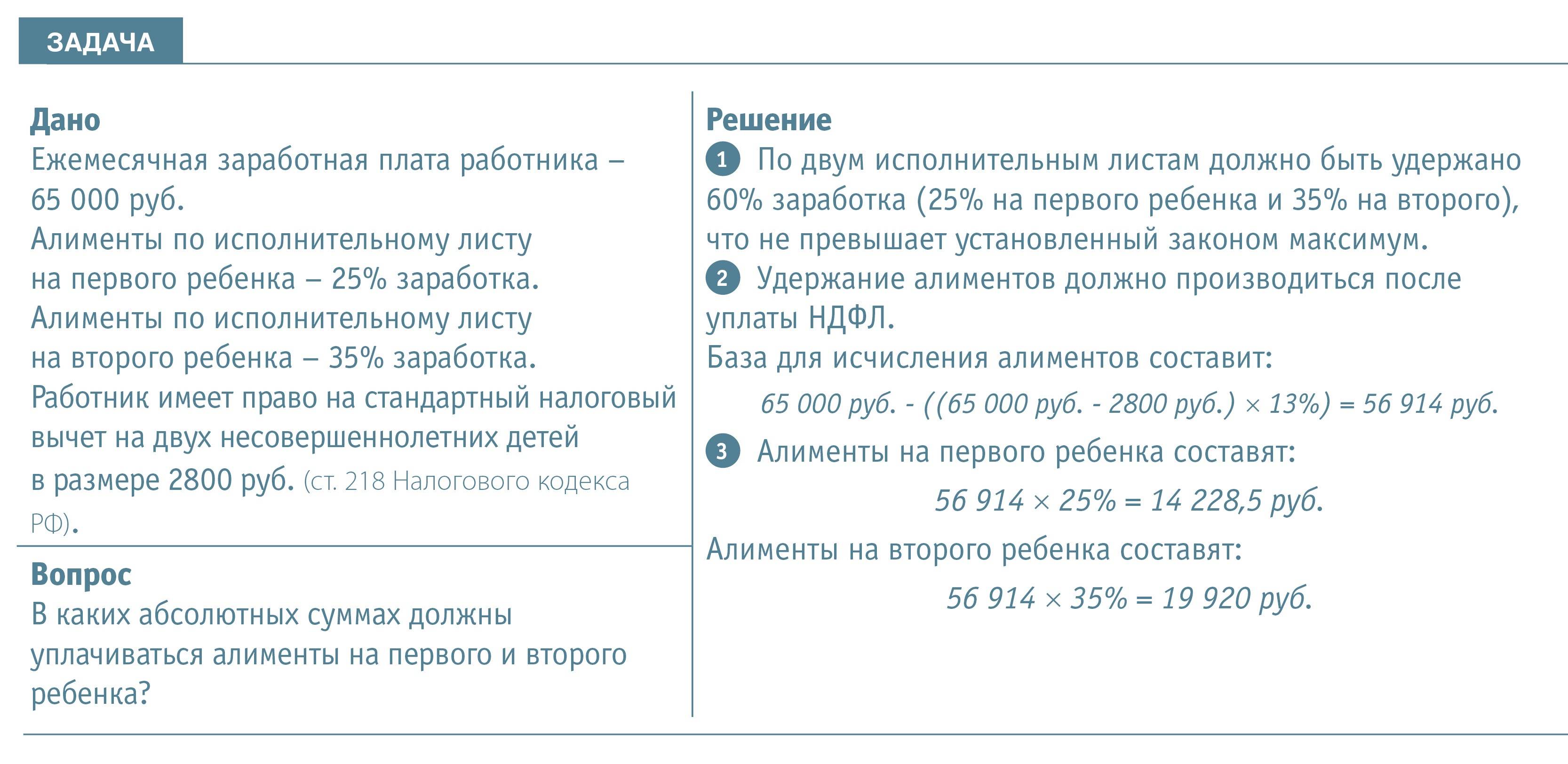

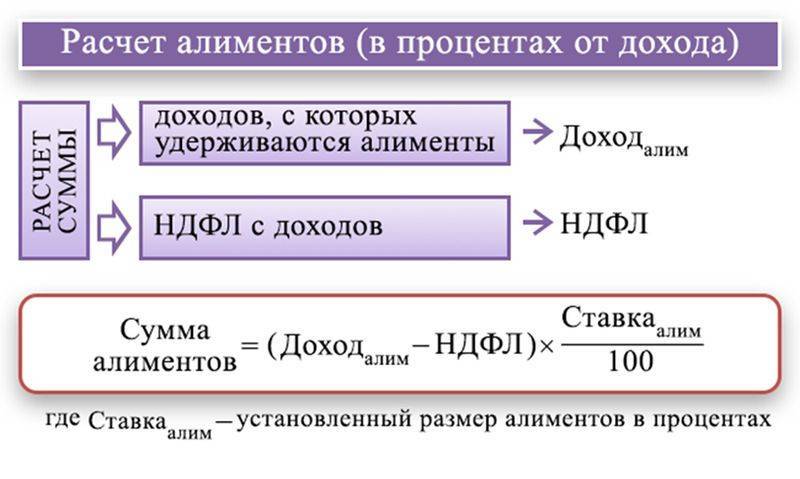

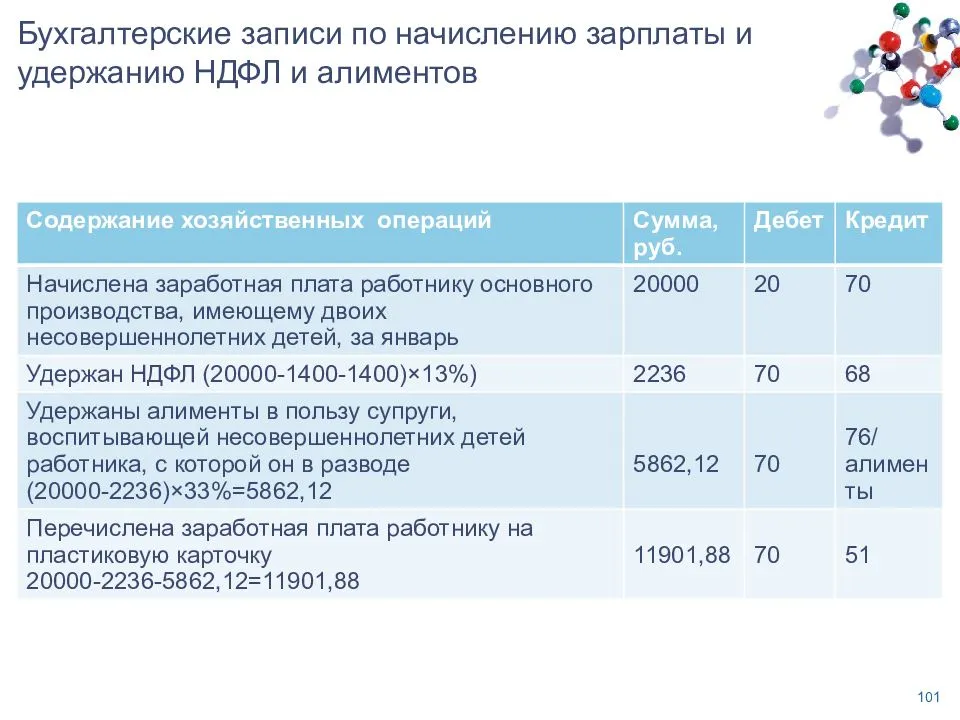

После поступления судебного постановления или алиментного соглашения в бухгалтерию предприятия производится перерасчет зарплаты работника на основании полученных сведений. Что касается подоходного налога и алиментов: сначала со всей суммы дохода вычитается НДФЛ, а только потом — деньги по исполнительному листу в соответствующем размере. Таким образом, на вопрос, облагаются ли алименты подоходным налогом, ответ будет отрицательным.

Все деньги, которые получают люди, условно можно разделить на 2 группы: трудовые доходы (т. е. средства, полученные за выполнение какой-либо деятельности, услуги и др.) и иные виды заработка. К первой группе относятся:

- зарплаты, получаемые на основном и дополнительных местах работы;

- финансы, довольствие, выплачиваемое государством военнослужащим, полицейским, пожарным и пр.;

- содержание госслужащих, работников муниципалитетов;

- гонорары, которые получают представители «творческих профессий»: актеры, ведущие, музыканты, журналисты и пр. Если плательщик получает и зарплату, и гонорар, то отчисления должны идти с двух видов дохода;

- различные надбавки: за определенное звание/чин, проф. мастерство, выслугу лет, стимулирующие и пр.;

- с вознаграждений, выплачиваемых педагогам за выполнение функций классного руководителя;

- доплаты на вредном производстве, за тяжелый физический труд, другие особые условия;

- оплачиваемый больничный лист;

- районный коэффициент, северные;

- любые премии;

- отпускные;

- материальное вознаграждение за выполнение сверхурочных, дополнительные часы, замещение, ненормированный день, ночные смены;

- прочие выплаты/способы финансового стимулирования, добавляемые к основному заработку алиментщика, предусмотренные трудовым кодексом и/или используемые у каждого отдельно взятого работодателя.

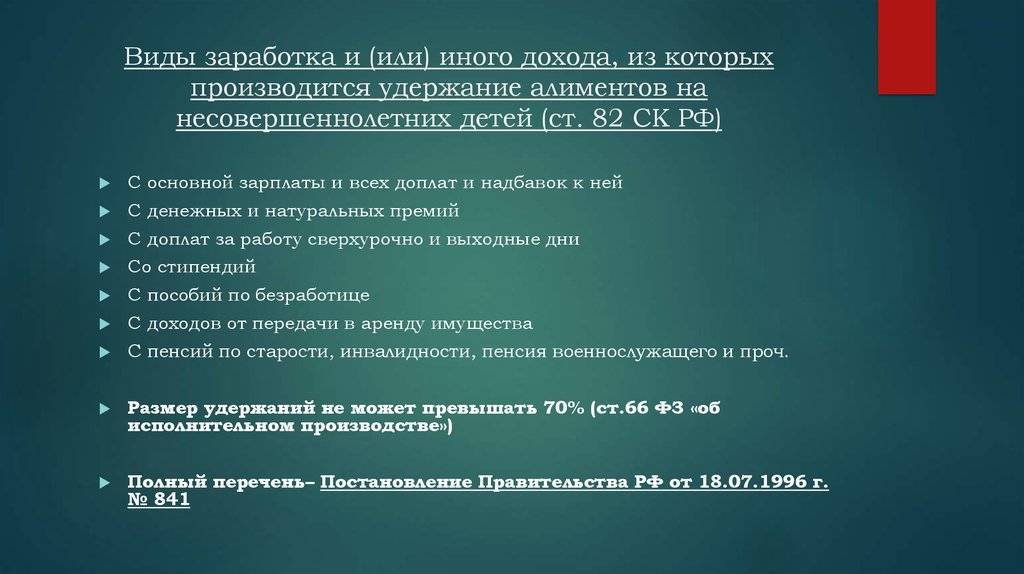

Виды, подлежащие вычету

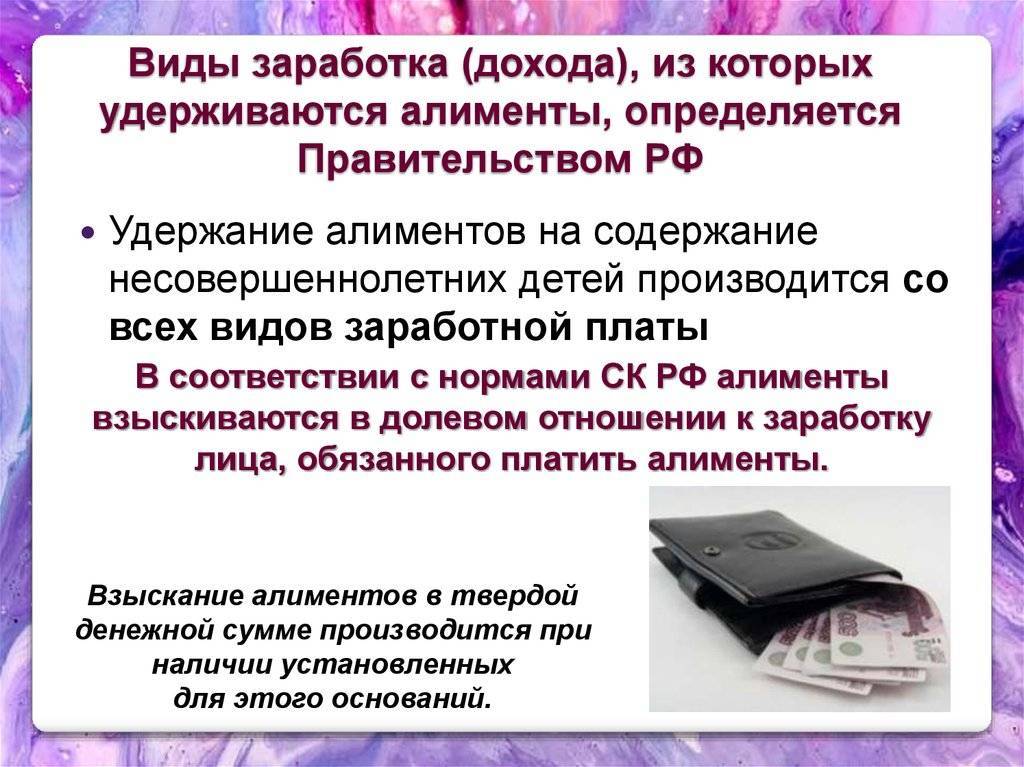

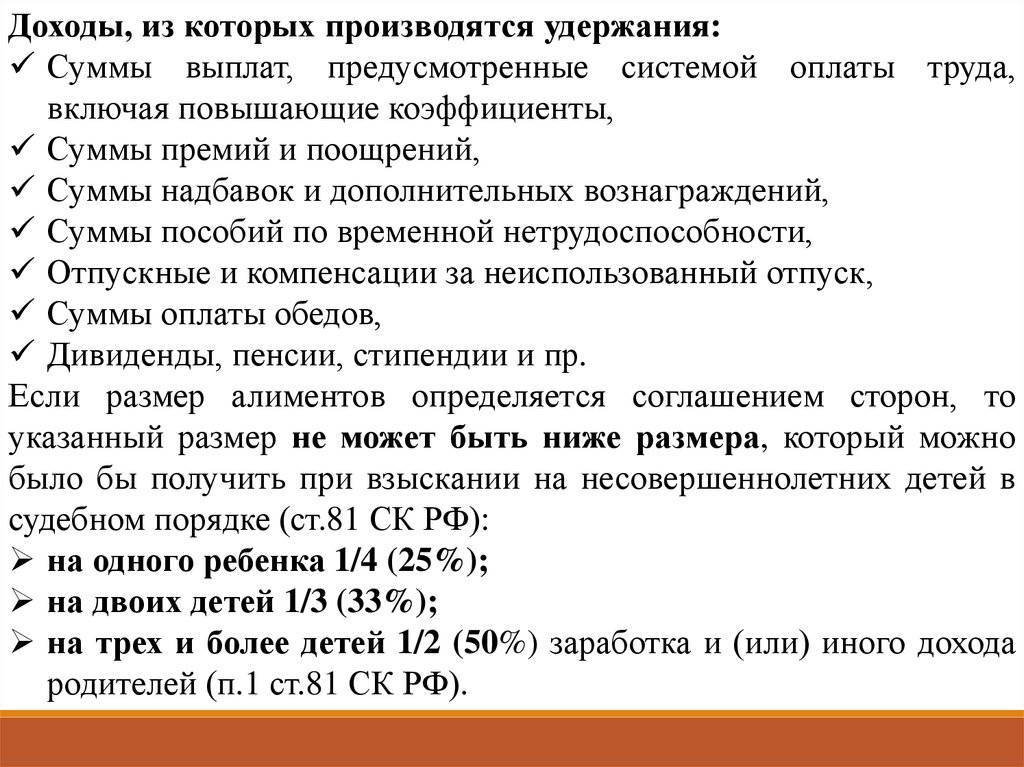

Согласно статье 82 СК РФ определение доходов, с которых удерживаются алименты, входит в полномочия членов Правительства РФ. Перечень их был утвержден в 1996 году Постановлением № 841. На протяжении почти трех лет нормативный акт не подвергался корректировке. Документ гласит, что взыскание денег с целью обеспечения несовершеннолетних отпрысков происходит как от заработка по основному месту работы, так и от денежного вознаграждения от труда по совместительству. Итак, вычету подлежат:

- гонорары, причитающиеся корреспондентам СМИ за публикации в периодических печатных изданиях, на телевидении;

- надбавки к окладам и тарифным ставкам за классность, наработанный стаж, звание, ученую степень, познания в иностранных языках;

- денежное содержание лиц, которые являются государственными служащими, полицейскими, военными, пожарниками, членами ТИК, депутатами;

- почасовые выплаты муниципальным работникам;

- надбавочные коэффициенты, предусмотренные в связи с трудом на вредном производстве, а также в условиях Крайнего Севера, в ночное время, выходные дни, праздники;

- суммы, полагающиеся педагогам за руководство школьными классами;

- любые премии, предусмотренные действующей в организации системой оплаты;

- средний заработок, сохраняющийся во время нахождения в отпуске;

- оплата труда, начисленная по должностному окладу, тарифной ставке;

- вознаграждение, предназначенное деятелям медицинской сферы, а также преподавателям учебных заведений;

- выручка от реализации товаров индивидуальным предпринимателем;

- доходы старателей, осуществляющих добычу полезных ископаемых или артельную разработку;

- деньги, получаемые от сдачи в аренду движимого или недвижимого имущества;

- дивиденды от владения ценными бумагами (акциями, облигациями и пр.);

- прибыль от реализации авторских или смежных прав, а также от осуществления нотариальной или адвокатской деятельности.

Мнение эксперта

Виктор Евгеньевич

Представитель частной адвокатской конторы, стаж работы – 7 лет

Даже если сотрудник получил в качестве оплаты за труд не денежные средства, а материальные ценности, такой доход подлежит вычету из него положенной иждивенцу доли. Как это будет происходить на практике, решает руководство организации и бухгалтерия.

С какой суммы берутся алименты, если родитель осужден к исправительным работам? Взыскание производится после осуществления удержаний, предусмотренных приговором суда. Из доходов тех, кто отбывает наказание в исправительных учреждениях, сначала вычитают суммы для покрытия затрат на их содержание. То же самое относится к пациентам психиатрических отделений, наркологических клиник, лечебных стационаров.

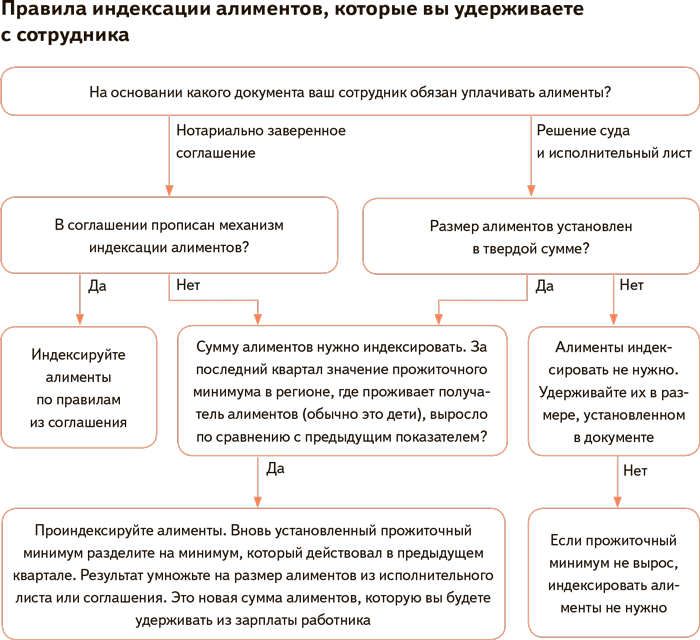

Пример расчета

Иванов П. И., по решению суда, выплачивает сумму, равную 2-м прожиточным минимумам, установленным для г. Москвы.

В 2016 году, когда суд принял это решение, его показатель равнялся 13 300 рублей. Следовательно, Иванов П. И, выплачивал 26 600 руб.

В 2018 году показатели выросли, и минимум теперь составляет 13938. Чтобы рассчитать уровень индексации, нужно 26 600 : 13 300 * 13 938 = 27664.

Есть еще один способ расчета индексации. Определяем отношение нового показателя минимума к старому и умножаем на размер установленных выплат:

- 13 938 : 13300 = 1,04

- 1, 04 * 26600 = 27664 руб.

При любом способе сумма получится одинаковой.

Рассмотрим на примерах подробнее, как начисляются алименты в разных ситуациях

Пример расчета на одного ребенка

Разберем на примере, как рассчитываются алименты на одного ребенка. Общий порядок действий выглядит так:

- Сотруднику начисляется его заработная плата за отработанный период (месяц) в соответствии с его должностью и трудовым договором.

- Из оклада удерживается налог в размере 13 %.

- Начисление алиментов по исполнительному листу или нотариальному соглашению производится с оставшейся суммы.

- Полученные средства перечисляются на указанный счет.

Сотрудник одного из предприятий по трудовому договору имеет оклад в 45 000 рублей в месяц. Нужно произвести расчет удержаний на его ребенка, не достигшего совершеннолетия. По исполнительному листу их размер должен составлять 25 % от дохода. Кроме того, работнику положен налоговый вычет – 1400 рублей.

- Чтобы рассчитать сумму, с которой будет удерживаться налог, из оклада нужно вычесть размер налогового вычета:

45 000 – 1400 = 43 600 руб. - Высчитываем налог:

43 600 * 13 % = 5668 руб. - Определяем сумму чистого дохода:

43 600 – 5668 = 39332 руб. - Алименты будут исчисляться из этой суммы. Их размер равен четверти дохода. Значит,

39 332 * 25 % = 9883 руб. – сумма, которая должна быть перечислена на содержание ребенка. - Заработная плата сотрудника составит в итоге:

39 332 – 9883 = 29 449 рубля.

На двоих детей

Аналогично рассчитываются и удержания в пользу двух детей. Однако в этом случае налоговый вычет положен за каждого, то есть от оклада перед исчислением НДФЛ отнимается 1400 * 2 = 2800 рублей. А процентное соотношение алиментов составляет 33 % от дохода.

- 45 000 – 2800 = 42 200 руб.

- 42 200 * 13 % = 5486 руб. – НДФЛ

- 45 000 – 5486 = 39 514 руб.

- 39 514 * 33 % = 13 039 руб. – алименты на двоих детей

В результате на руки работник получит «чистыми», без удержаний и налогов — 38 211 руб.

На троих детей

Если же у сотрудника детей трое или больше, то половину своего дохода он обязан перечислить на их содержание. Налоговый вычет при этом составляет по 1400 рублей на двух детей и 300 рублей на третьего ребенка. То есть из оклада перед налогообложением вычитается 5800 руб.:

- 45 000 – 5800 = 39 200 руб. – облагаемая налогом часть.

- НДФЛ от нее составит 5096 руб.

- 45 000 – 5096 = 39904 руб. – это доход сотрудника.

С этой суммы будут исчисляться алименты: - 39 904 : 2 = 19 952 – это средства, которые будут перечислены детям.

И такая же сумма причитается работнику.

Расчет за неполный месяц

Если в исполнительном листе стоит дата, с которой начисляют алименты, и она не совпадает с календарным началом месяца, то рассчитываться выплаты будут с того дня, который указан в документе. Предположим, что это 20 апреля.

В апреле 21 рабочий день. Средства начисляются за 9 рабочих дней.

Вычисляем доход сотрудника за этот период, если его ежемесячный оклад составляет 40 тысяч рублей:

40000 : 21 * 9 = 17142, 85

- Далее высчитываем НДФЛ:

17142, 85 * 13 % = 2228,57 - Зарплата за расчетный период составит:

17 142,85 – 2228,57 = 14 914, 28 - Из нее и будут вычислять выплаты на ребенка:

14 914, 28 * 25 % = 3728, 57 руб.

Соответственно, в конце месяца зарплата сотрудника, после перечисления налога, будет уменьшена на эту сумму.

Чем установлен перечень доходов

Для того чтобы понять, какие именно доходы попадают под алименты, обратимся к Постановлению Правительства № 841, принятому 18 июля 1996 г.

Данный документ предусматривает полный и исчерпывающий перечень источников существования плательщика, из которых взыскиваются алиментные выплаты.

Важно! Подразумевается, что все перечисленные в этом документе виды доходов официальны и проведены документально. Логично, что плательщик обязан платить алименты исходя из размера своей «серой» заработной платы, но доказать факт ее получения даже в судебном порядке будет невозможно

Перечень доходов, из которых удерживаются алименты

Согласно указанному выше Постановлению, для удержания алиментов могут быть использованы следующие виды выплат.

| № п/п | Наименование дохода |

|---|---|

| 1 | Оклад заработной платы |

| 2 | Зарплата по тарифу за отработанное время |

| 3 | Заработок от выполненной работы, выручки |

| 4 | Неденежный заработок |

| 5 | Зарплата преподавателей |

| 6 | Денежное содержание госслужащих, муниципальных органов, депутатов, членов выборных органов |

| 7 | Гонорары работников СМИ, сферы искусства |

| 8 | Надбавки за стаж, выслугу лет, ранг, степень, совмещение профессий |

| 9 | Надбавки, связанные с особыми условиями труда (вредность, сверхурочность, работа в ночное время, в выходные и праздники) |

| 10 | Суммы доплаты за выполнение дополнительных функций (классное руководство – для работников образования) |

| 11 | Зарплата работникам медицинской сферы |

| 12 | Премии |

| 13 | Суммы среднего заработка |

К другим доходам, на которые допускается обращения взыскания по алиментным платежам плательщика, относятся:

- любые виды пенсий и надбавки к ним (сюда не входит только пенсия по потере кормильца);

- пособие по безработице;

- стипендия;

- доход от предпринимательской, старательской деятельности;

- доход от арендной платы, от акций;

- материальная помощь (кроме единовременной помощи);

- суммы возмещения вреда здоровью;

- суммы, полученные по гражданско-правовым договорам;

- суммы, равные стоимости выдаваемого питания;

- ежемесячные выплаты докторантам.

Важно! Алименты из зарплаты или другого дохода плательщика удерживаются после того, как были удержаны все налоги и обязательные сборы в бюджет. То есть расчету для определения размера начисляемых алиментов подлежит «чистая» сумма дохода, избавленная от налоговых платежей

Перечень выплат, сумм с которых не удерживаются алименты

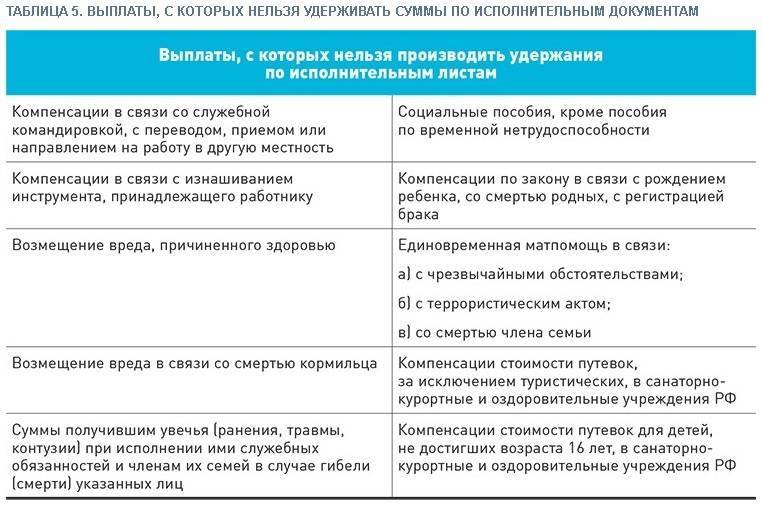

В тексте 841-го Постановления содержится также и перечень тех доходов, которые не попадают под алименты. В частности к ним относятся:

- пенсия по потере кормильца;

- единовременная помощь, которая выделяется из бюджета всех уровней, внебюджетных фондов, за счет иностранных государств, международных, иностранных и организаций РФ в случае акта терроризма, ЧС, по причине смерти родственника, в виде гуманитарной помощи, за оказание помощи в предотвращении акта терроризма;

- компенсация лечебно-профилактического питания;

- средства, выплачиваемые работодателем работнику по родам, по причине смерти членов семьи, заключении брака, командировочные средства, при переводе на работу в другую местность.

Кроме данного Постановления, список источников доходов, из которых нельзя высчитывать алименты, содержит закон «Об исполнительном производстве». Этот законодательный акт в некоторой части дублирует положения Постановления, однако, есть и ряд дополнений.

![С каких доходов удерживаются алименты в [year] году — консультация юриста](https://com-business.ru/wp-content/uploads/a/b/2/ab2c93c2add0bd3231335d25d7aabc6e.jpeg)

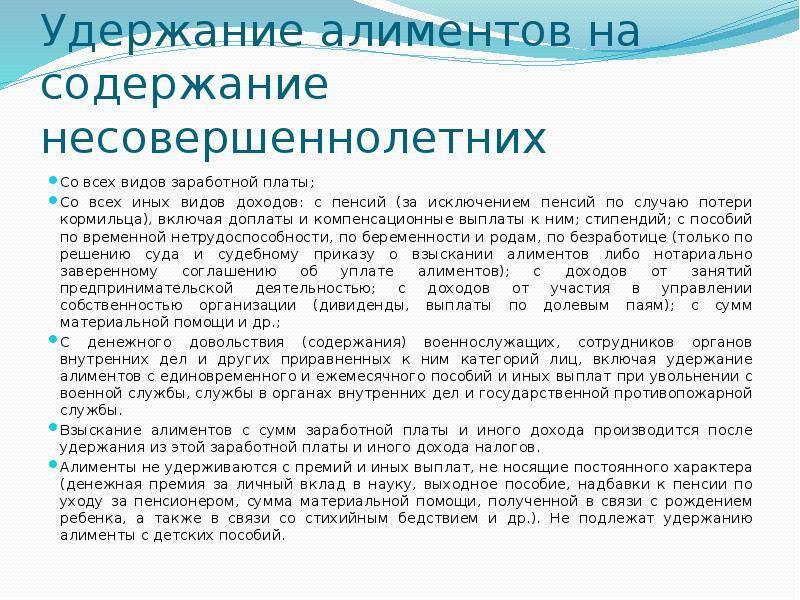

В соответствии со статьей 101 закона, которым руководствуются судебные приставы при исполнении судебных решений по взысканию алиментов, взыскание не проводится в отношении следующих доходов:

- средства, которые полагаются лицам, получившим увечья, травмы во время выполнении служебных обязанностей, в случае их гибели – средства которые положены их семьям;

- компенсация гражданам, пострадавшим в результате радиационных катастроф;

- компенсация лицам, ухаживающим за нетрудоспособным человеком;

- ежемесячные выплаты, выделяемые отдельным категориям граждан на проезд, приобретение медикаментов;

- страховые суммы по обязательному страхованию (за исключением пенсии по старости и инвалидности);

- пособия на детей;

- материнский капитал;

- пособие на погребение;

- компенсация стоимости путевок (кроме туристических), которые оплачивают предприятия работникам и детям до 16 лет;

- компенсация стоимости проезда на лечение.

Как мы видим, законодатели предусмотрели достаточно широкий список доходов родителя, из которых он может уплачивать алименты. Поэтому, если человек думает, что если он официально не работает, то с него невозможно взыскать выплаты на детей — он глубоко заблуждается.

А тем лицам, которые не имеют ни одного вида дохода из вышеперечисленных, суд обычно присуждает платить алименты в твердой денежной сумме.

Законодательное регулирование алиментных правоотношений

В ряде случаев алименты являются единственным источником дохода для лиц, у которых на попечении остались несовершеннолетние дети. Такое случается при расторжении отношений до достижения ребенка трехлетнего возраста.

Семейное законодательство устанавливает порядок и особенности взыскания алиментов в соответствии с положениями пятого раздела СК РФ.

В рамках главы 16 и положений ст. 106 и ст. 110 СК РФ, алименты могут удерживаться на основании решения суда по соответствующему вопросу, а также посредством заключения соглашения об уплате алиментов, которое обладает юридической силой наравне с исполнительными документами органов суда.

В рамках ст. 109 СК РФ, законодательство устанавливает обязательства работодателя плательщика по вычету алиментов для дальнейшего их перечисления получателем принудительно.

Получатель алиментов может рассчитывать на индексацию получаемых средств, а также на своевременную помощь при взыскании алиментов с должника вплоть до обращения его имущества в пользу получателя.

Постановлением правительства № 841 установлены следующие категории доходов, с которых удерживаются средства на обеспечение нужд несовершеннолетнего:

- Заработная плата, включая различные способы расчета с алиментообязанным лицом за проделанную работу или оказание услуги.

- Пенсионные отчисления, получаемые на общих и частных основаниях.

- Денежное содержание военных и иных лиц.

Удержание алиментов – сложная процедура, которую практически всегда берет на себя работодатель, так как работник либо не в состоянии произвести необходимые отчисления, либо специально отказывается их производить, ссылаясь на какие-то личные обстоятельства.

Важно! Расчет и удержание установленной суммы алиментов происходит после выплаты подоходного налога плательщика. Скачать для просмотра и печати: Постановление Правительства РФ № 841 от 18.07.1996 г

Скачать для просмотра и печати: Постановление Правительства РФ № 841 от 18.07.1996 г.