Процедура санации банка

Санация банков в России проводится по следующему алгоритму действий:

- Предоставление необходимой отчетности, подтверждающей необходимость проведения процедуры – подаётся в уполномоченные инстанции руководством компании.

- Определение проблемных моментов – анализу подвергается финансовая политика банка. Эти действия выполняет Центральное агентство, в ведении которого находится страхование средств вкладчиков.

- Оформление предписания и выдача на руки руководителю, в чьём учреждении будет проводиться санация. Документ составляется на имя исполнительного директора и разъясняет необходимость осуществления мер, способных привести в соответствие как свой собственный капитал, так и уставные накопительные фонды. Кроме того, в предписании оговариваются временные рамки, в течение которых должен быть достигнут положительный результат.

- Передача полученных сведений сотрудниками Центрального банка РФ в специализированное страховое сообщество, защищающее интересы вкладчиков конкретного банка.

- Экспертная оценка – сотрудники агентства рассмотрят ситуацию и дадут объективную характеристику целесообразности осуществления процедуры.

- Принятие решения – его выносит комиссия, состоящая из сотрудников оценочной компании. Если оно положительное, все материалы передаются в вышестоящую контролирующую инстанцию. Если по итогам рассмотрения комиссия решит отказать банку в проведении санации, она в обязательном порядке должна мотивировать причины такого заключения. Одним из самых распространённых вариантов отказа является потребность значительных финансовых вливаний в учреждение, которое способно коренным образом изменить ситуацию и вернуть компании былую стабильность без дополнительных рычагов воздействия.

- Решение контролирующих служб – инстанция определит конкретную меру, например, официальный отзыв лицензии.

- Если принимается решение в пользу санации, инспекция разрабатывает перечень пошаговых действий, способных улучшить ситуацию. Основной упор при этом делается на совместность действий руководства кредитной компании и контролирующих органов.

- Привлечение средств массовой информации – информация о том, что банк понизил свою ликвидность. Необходимо опубликовать в прессе цель такой акции – привлечение потенциальных инвесторов, готовых вкладывать денежные средства в конкретную организацию.

- Выдача финансовому учреждению крупного денежного займа, способного в полном объёме выполнить договорные обязательства и погасить имеющуюся сумму долга третьим лицам.

Для более качественного результата руководство компании делает следующее:

- вносятся корректировки и поправки в нормативно-правовые документы, регламентирующие структурную организацию банка, а также конкретная его реализация в процессе ведения хозяйственной и финансовой политики;

- инициирование получения материальной помощи от физических и юридических лиц-инвесторов и совета учредителей;

- исполнение предписаний и рекомендаций контролирующих служб касательно вариантов решения проблемы и устранение несоответствий по всем группам капиталов — в том числе и уставному фонду.

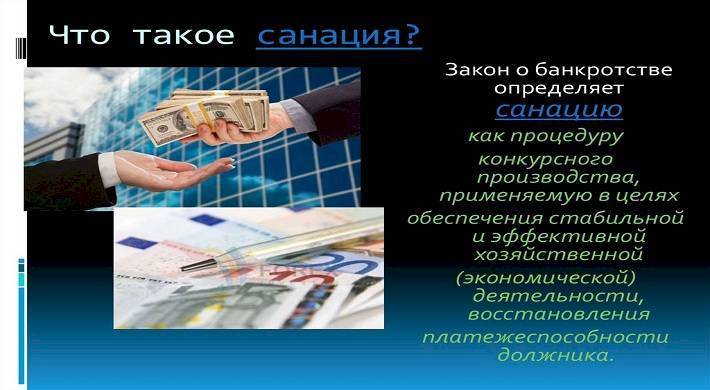

Что такое санация

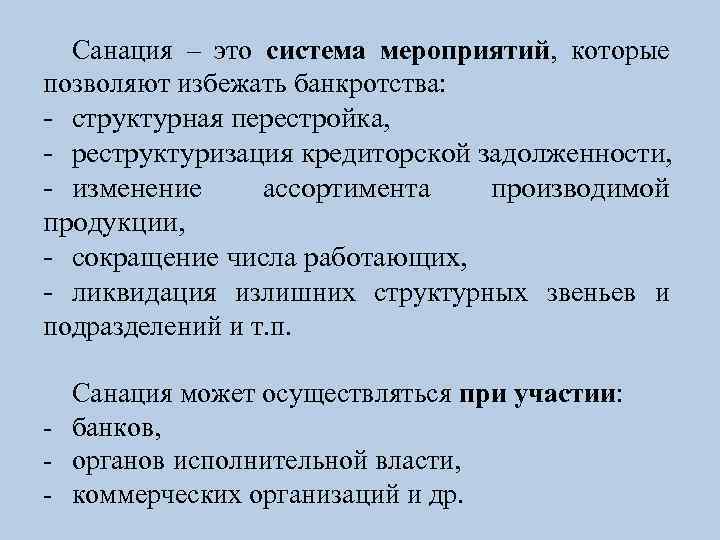

Комплекс организационных и денежных операций, с целью возвращения платежеспособности финансовой организации, называется санирование.

Эта процедура заключается в комплексе мер, сокращающих издержки, устраняющих рисковые операции и другие.

Полный перечень проводимых мероприятий во время санации описан в правоустанавливающих документах и нормативных актах:

- проведение реструктуризации существующей кредитной задолженности банка;

- сокращение количества отделений банков;

- увольнение части персонала, работающего в финансовой организации;

- рационализацию структуры банка.

Зачастую она осуществляется вместе с реорганизацией учреждения и назначением в неё временного управляющего.

По действующему законодательству процедура оздоровления, для восстановления корректной работы банка, осуществляется страховым агентом, с которым у банка заключено соглашение о страховании вкладов.

Кто принимает решение о санации банка

Проводят санирование банка также по его самостоятельному решению либо на основании полученного от ЦБ РФ предписания, на основании обращения агентства страхования вкладов.

Процедура актуальна, когда по прогнозам проведение таких мероприятий позволит не допустить банкротства финансовой организации и сохранить её «наплаву».

Как происходит санация проблемных банков? Каков ее механизм? Ответы в этом видео:

https://youtube.com/watch?v=Yh3qnWTeOl8

Эту процедуру назначают тем банкам, деятельность которым оказывает существенное влияние на экономику всего государства либо отдельного региона.

По завершению «оздоровления», такая организация продолжает функционировать, однако с другим названием и новым собственником.

Обычно санируемые банки являются финансовыми компаниями, которые продолжительный период времени исправно работали, но по причине определенных обстоятельств были вынуждены нарушить свои обязательства, когда на их счету осталось недостаточности денежных средств, для совершения операций.

Это становится причиной снижения их ликвидности. Успешной считается проведенная санация, когда в результате было предотвращено банкротство учреждения, а также характеристики были восстановлены до корректного уровня.

Основания для санации

Главные причины инициализации проведения восстановительных процедур, для нормализации работы банка – это:

- Если в течение полугода при неоднократном обращении заемщика в банк, последний не выполнял его требования, в плане погашения задолженности;

- Неоднократное игнорирование требований и обращений кредитора;

- Не проведение финансовых операций по обязательным платежам более 3 дней, спустя дату, установленную по графику платежей, если причиной этого является отсутствие денежных средств;

- Снижение уровня банковского капитала за год на 20% и более;

- Уменьшение размера остатка средств до уровня, ниже уставного капитала;

- Нарушение действующих нормативных требований, касательно размера капитала, находящегося в собственности банковской организации;

- Не соблюдение нормативных показателей уровня платежеспособности.

Что делать представителям банка при выявлении нарушений

В случаях, когда руководством банка было самостоятельно выявлено одно или несколько признаков, указывающих на нестабильность финансовой организации, они должны своим решением инициировать процедуру санации.

Схема санации банков. Фото: kredituysa.ru

Алгоритм их действий состоит в следующем:

- Своевременное выявление причины, которая снижает ликвидность;

- В течение десяти дней с момента обнаружения проблемы, руководство банка направляет владельцам материалы, по поводу способов и конкретных мероприятий, которые предполагается применять для санации;

- За пять дней с момента написания ходатайства, требуется уведомить об этом ЦБ РФ;

- Собственники принимают решение о санации;

- Дальше происходит разработка плана «оздоровления», реализуя который устранятся проблемные моменты (при положительном решении);

- При отказе собственников инициировать необходимые мероприятия «оздоровления», руководитель учреждения должен подать ходатайство непосредственно в Центральный Банк для инициации процедуры с их стороны.

Что могут контролирующие органы

Главные инстанции, которые контролируют деятельность кредитных организаций – это:

- Центральный Банк (ЦБ);

- Агентство страхования вкладов (АСВ).

Полномочия данных организаций заключаются в контроле порядка осуществления всех финансовых и кредитных операций и определение уровня ликвидности банка.

До начала процедуры санации обычно проводятся мероприятия, направленные на выявление возможных признаков нестабильности. Инициировать их может сам банк либо контролирующие органы.

Список финансовых организаций

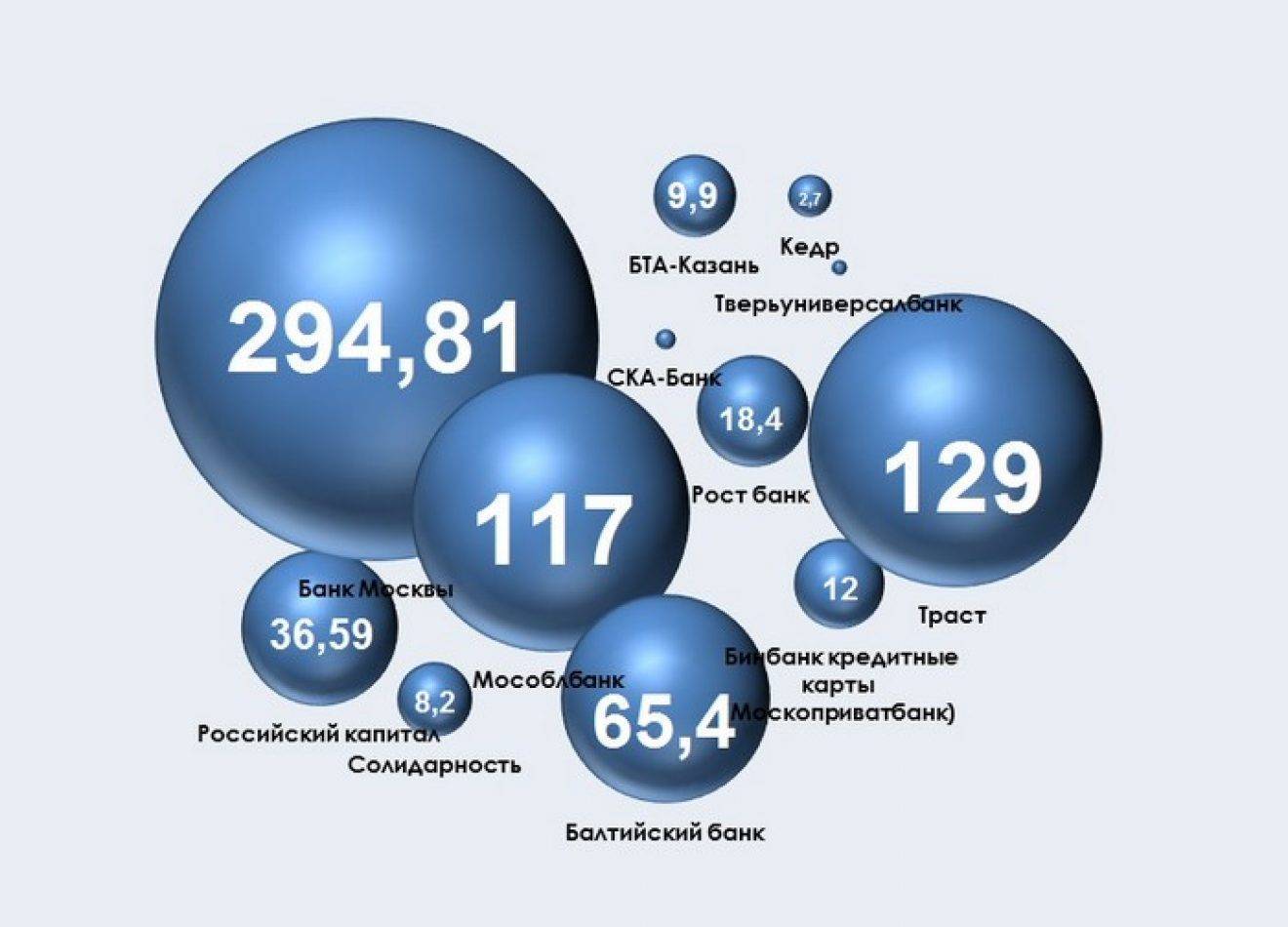

Давайте рассмотрим полный список банков под санацией в 2019 – количество организаций равно 28.

- ПАО Российский Капитал;

- АО Собинбанк;

- АО Банк Москвы;

- АО КБ Солидарность;

- ПАО Мособлбанк;

- ООО КБ Финанс Бизнес Банк;

- ПАО Тимер Банк;

- ПАО Балтийский Банк;

- ПАО Траст;

- АО Фондсервисбанк;

- ОАО Таврический;

- АО Автовазбанк;

- АО АКБ Экспресс-Волга;

- АО ВУЗ-банк;

- АО Газэнергобанк;

- АО КБ Пойдём!;

- АО Социнвестбанк;

- АО Вокбанк;

- ПАО АКБ Инвестторгбанк;

- ПАО Уралсиб;

- ПАО Балтинвестбанк;

- ПАО Крайинвестбанк;

- АО Экономбанк;

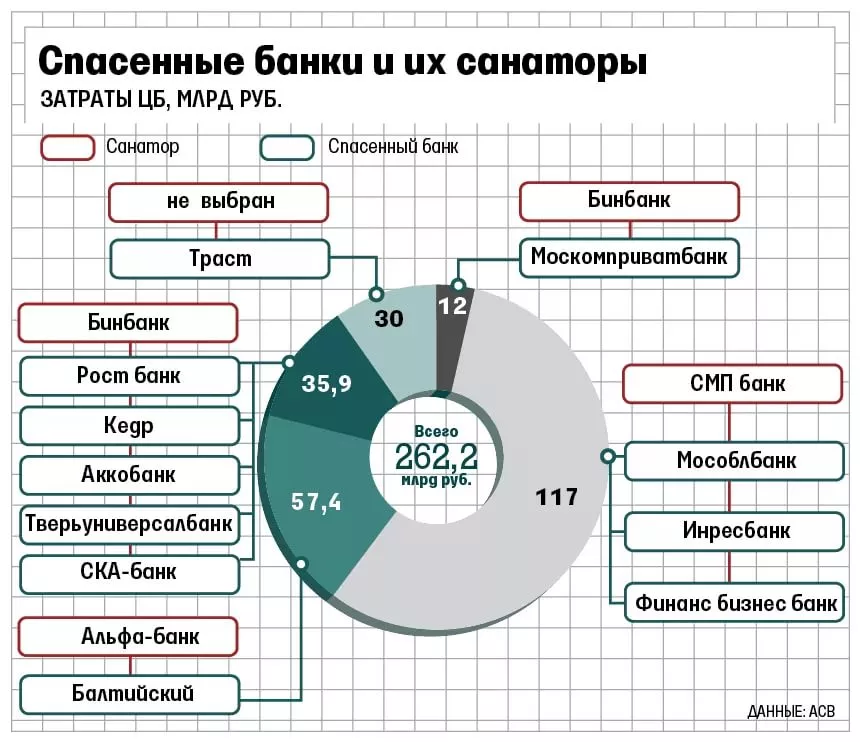

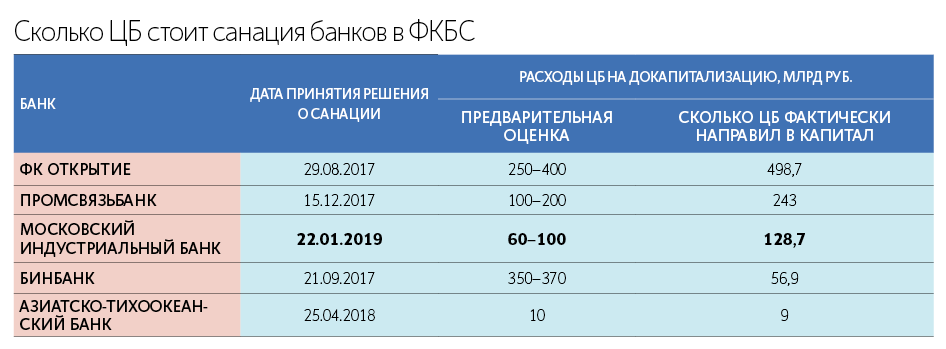

- ПАО ФК Открытие (с 1 января 2019 года объединен с ПАО Бинбанк и АО Бинбанк Диджитал);

- АО РОСТ;

- ПАО Промсвязьбанк;

- АО Банк Советский;

- ПАО Московский Индустриальный Банк.

Посмотреть, попал ли банк в список на санацию 2019, можно на сайте Агентства страхования вкладов. Напомним, что бояться не стоит – вы можете пользоваться услугами в прежнем режиме.

Читайте далее: подскажем как удалить Яндекс Кошелек, если он больше не нужен.

Санация — хорошо или плохо?

Санация — это плохо в любом случае. Ведь когда вы заболели и начали лечение, вы ведь не говорите — я лечусь и мне хорошо. То же самое и здесь. Это вынужденная мера и если началась процедура «спасения» банка, то значит до этого на каком-то из этапов или уровней были допущены серьезные ошибки:

- руководство и менеджмент работали не эффективно;

- регулятор ЦБ не досмотрела за своими «подопечными».

Санация для вкладчиков

Вкладчики и частные лица — это главное, кто нас, обычных людей, интересует. Так ли плоха санация банка для обычных клиентов и вкладчиков? Тут как говорится — «из двух зол выбираем меньшее». Санация банка для вкладчиков это лучшее из зол, ведь лицензию у него не отбирают, и он продолжает свою деятельность, хотя может работать и с ограничениями.

Вкладчика и клиента не волнует кто там сейчас в руководстве банка и кто тратит свои деньги по депозитным обязательствам

Частному лицу важно не потерять деньги. Если центральный банк начал процедуру спасения, то для вкладчика это означает, что банк будет спасен и деньги его не пострадают

Не стоит паниковать и откажитесь от необдуманных действий.

Санация для ИП и юр. лиц

Для них это тоже благо, особенно для юридических лиц. Ведь если у частных лиц и индивидуальных предпринимателей вклады застрахованы Агентством Страхования Вкладов на сумму до 1,4 млн.рублей, то счета фирм и организаций ничем не страхуются. Если у банка отберут лицензию, то они потеряют свои деньги.

Санация для банка

Для самого банка — это благо. Чего нельзя сказать о его руководстве и акционерах. Они могут потерять и свои места в управлении и большую часть активов в банке. А многие могут присесть и на скамью подсудимых, если регулятор найдет в действиях руководства банка незаконные способы вывода денег. Увы, но Банк России и правоохранительные органы в этом плане не очень расторопны, позволяя проворовавшимся банкирам спокойно покидать страну и вывозить миллиарды денег.

Санация для экономики

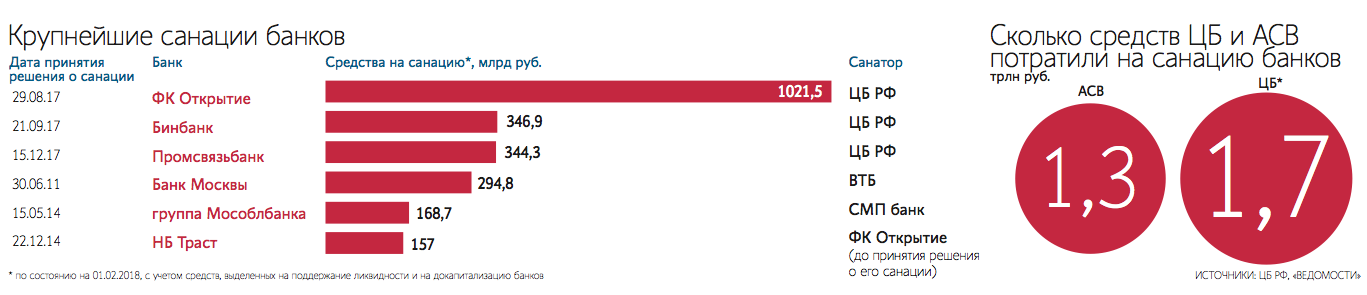

Для экономики — это очень плохо. И даже дело не в том, что придется тратить деньги, которых, как мы знаем, в стране нет и надо держаться. Дело в том, что если такие огромные финансовые институты, как «ФК Открытие», «БинБанк», «Московский Кредитный Банк», «ПромСвязьБанк» за один год приблизились к своему банкротству, то значит, что банковская система всей страны находится в крайне плохом состоянии.

А банковская система — это показатель состояния всей экономики. Пока нам говорят, что санкции это добро, наша промышленность и банковский сектор продолжают скатываться в бездну.

Что делать тем, у кого кредит

Условия по кредитам для заёмщиков санируемого банка не меняются: вы продолжаете спокойно выплачивать деньги. Однако если у вас есть задолженности и просрочки, случай могут посчитать проблемным и перепродать в коллекторскую фирму. Как жёстко коллекторы трясут недобросовестных заёмщиков, известно всем. Так что рисковать и вступать в ряды недобросовестных заёмщиков не стоит.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа

Отправить заявку на кредит в известные и хорошо обслуживающие банки

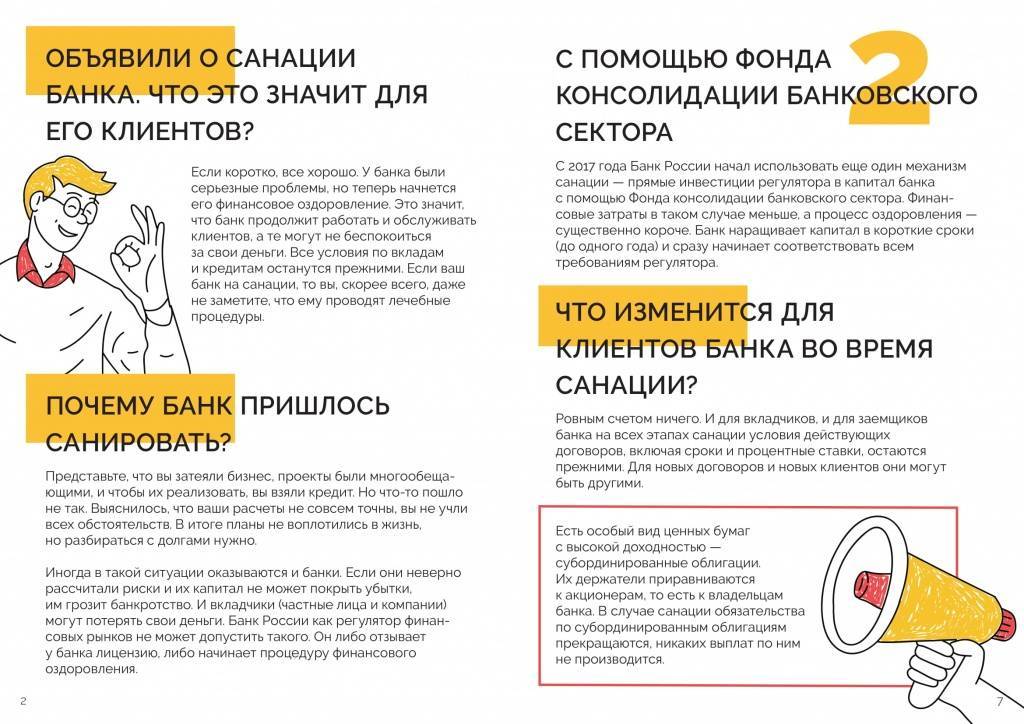

Зачем проводят санацию

Чтобы сразу успокоить встревоженных вкладчиков, поясним: санация происходит от латинского слова «sanation» – лечение, оздоровление. Если у банка возникают серьезные проблемы, вместо того чтобы закрывать, ему помогают, вливают в него денежные средства.

Проблемы эти появляются, например, из-за оттока средств, как это случилось с банком Открытие в 2017 году. Пользователи стали активно закрывать вклады в этом банке после того, как злоумышленники провели информационные атаки на него. Влияют на состояние банков и рискованные инвестиции, и международные санкции, и мошенничество со стороны руководства.

Итак, если банк нарушает сроки уплаты налогов, резко сокращает объемы капитала, не выполняет кредитные обязательства в срок, значит, что-то пошло не так, и владельцам банка пора обращаться за помощью.

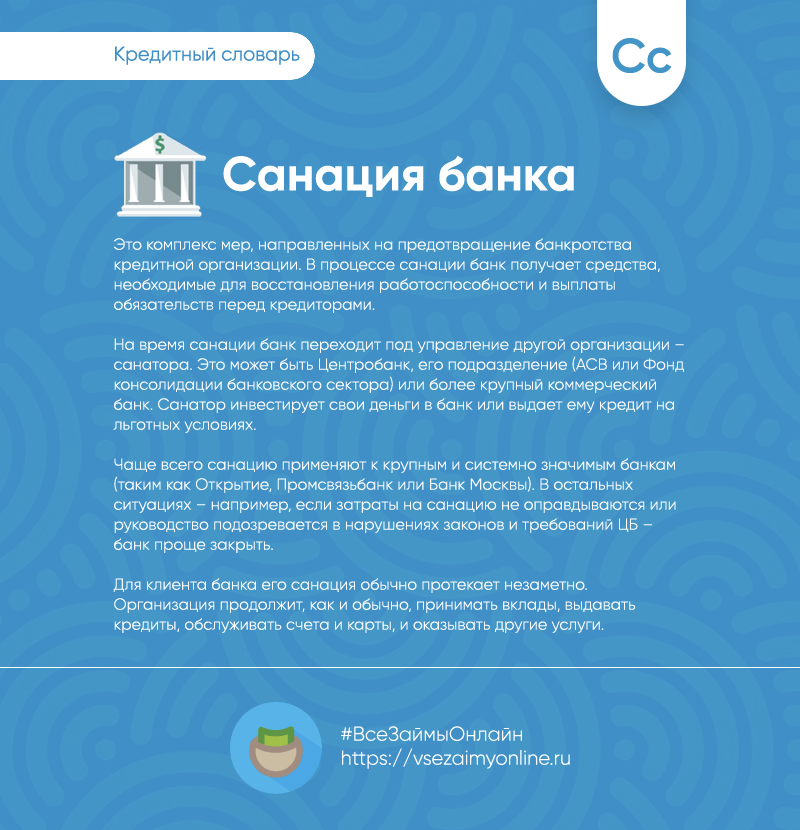

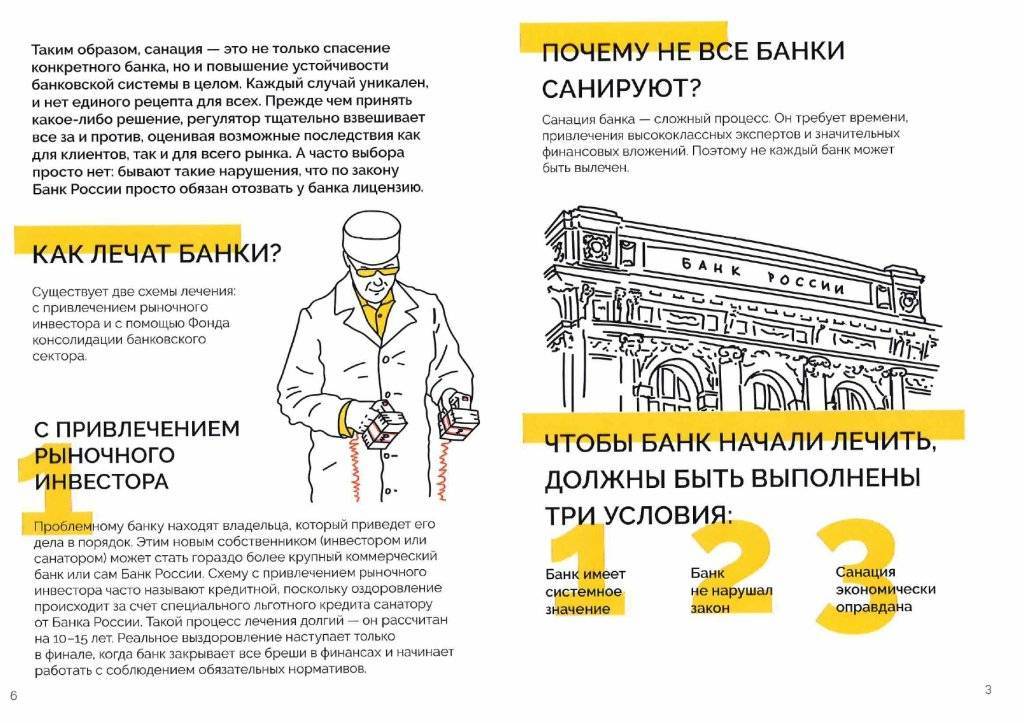

Кто проводит санацию банков?

Главными государственными структурами, на которые на законодательном уровне возложены полномочия по проведению данного комплекса мероприятий, являются Центральный банк России и агентство, которое несёт юридическую ответственность за практическое воплощение всех страховых процедур своих клиентов, обслуживающихся в конкретном кредитном учреждении.

Эти два контролирующих органа имеют право не только осуществлять наблюдение за тем, как финансовая и экономическая ситуация приводится в состояние нормы, но и самостоятельно разрабатывать спектр оздоравливающих мероприятий, порядок и механизмы их реализации. Кроме того, только они уполномочены давать официальную оценку степени ликвидности предприятия и анализировать, насколько она соответствует первоначальному финансовому благополучию компании.

На практике инициатором данной процедуры является сам банк. В данном случае его руководство или совет директоров обращаются в указанные структуры путём подачи соответствующего ходатайства. Его рассмотрят и вынесут решение. Как правило, страховое агентство заинтересовано в привлечении руководства проблемной организации не только в разработке, но и участии в контроле и реализации всех пунктов программы по оздоровлению финансового учреждения.

Санация: кто от нее страдает и выигрывает

Более всех получают доход от процедуры восстановления платежеспособности крупные кредиторы, проводящие реструктуризацию должника. Они получают финансы от Центрального банка под минимальную ставку, расширяют клиентскую базу за счет клиентов предприятия, которое санируется, и применяют вверенный им капитал.

В выигрышной ситуации оказывается и санатор-государство, поскольку оно обладает первостепенным правом выкупа акций предприятия-должника.

Также от санации получает пользу само предприятие, потерявшее платежеспособность, получая:

стабильность работы;

обновление операций ведения бизнеса;

возвращение возможности совершать платежи и другие финансовые операции, приводящие к получению прибыли.

А вот пострадать и довольно сильно могут миноритарные и мажоритарные акционеры, поскольку их могут принудить продать или передать свои акции в пользу кредиторов за долги.

Примеры удачных и неудачных санаций

Удачное оздоровление банка считается редкостью по мнению экспертов. К позитивным примерам можно отнести санацию Бинбанка, которая была инициирована одним из собственников организации-должника. Банковское учреждение было спасено благодаря присоединению к банку «Открытие», который на тот момент не имел долгов, а также вливанием денежных средств в размере 57 млн. рублей.

Вторым удачным примером является оздоровление Уралсиба. Предприятие получило финансовую помощь в размере 14 млрд. рублей под процентную ставку 6%, выданную Агентством Страхования Вкладов. Также помощь получил инициатор процедуры санации (Владимир Коган) на сумму 91 млрд. рублей и 81% акций. Обязательство перед АСВ компания Уралсиб выполнила до указанного срока.

Негативный результат вышел от санации Инвестторгбанка, так как после 5 лет санирования был подан запрос на пролонгацию кредита хотя по расчетам специалистов банк должен был за это время рассчитаться по долговым обязательствам. Из плюсов возможно выделить сохранение 80 млрд. рублей, которые были вложены вкладчиками.

Не пошла на пользу процедура санации и Балтийскому банку, который был поглощен более крупной организацией под названием «Альфа-Банк». Денежные средства вернулись в государственную казну, вклады были сохранены, но предприятие исчезло из рынка как самостоятельная единица.

Чем грозит санация собственникам банка

Санация всегда приводит как минимум к временному устранению собственников от процесса управления банком и передаче этой функции временной администрации. Кроме того, от владельцев требуется согласие на передачу доли в уставном капитале в обмен на финансовую помощь (в особо серьезных случаях – например, когда действующие владельцы не идут на контакт с ЦБ, а ситуация продолжает ухудшаться, – активы изымаются без их согласия).

В большинстве случаев это приводит к тому, что после окончания процесса оздоровления банка он становится дочерним у компании-санатора (либо основным владельцем становится государство, если санацией занимались ЦБ или АСВ).

Кроме того, финансовое оздоровление банка для его собственника может обернуться следующими последствиями:

- Изменение управленческой структуры, числа филиалов, количества сотрудников банка.

- Если санация не дает результата, владелец обязан инициировать процедуру банкротства.

Последствия санации для инвесторов и вкладчиков

Основная задача «оздоровления» банка – это восстановление его платежеспособности.

Корректное её проведение предотвращает наступление банкротства. Поэтому процедура является выгодной для всех типов вкладчиков не только физических, но и любых юридических лиц.

Благодаря санации инвесторы сохраняют все свои средства. Также им нет необходимости оформлять страховое возмещение по закону, сумма которого может оказаться меньше, нежели вложенные в учреждение средства.

Важно! Санация – это процедура, которая восстанавливает обеспечение организацией всех гарантий, которые предоставляются вкладчикам и позволяет им при необходимости беспрепятственно снять свои средства. Во время проведения санации в полном объеме сохраняются все вложенными инвесторами средства

Во время проведения санации в полном объеме сохраняются все вложенными инвесторами средства.

После удачного проведения процедуры восстанавливается ликвидность финансовой организации, что позволяет снять вложенные ранее средства на прежних основаниях.

В этом случае также учитываются не только тело вклада, но и все проценты, начисленные за время проведения «оздоровления».

Стоит знать! Когда санация не принесла необходимого результата, регулятор инициирует начало банкротства банка, после чего проводится уже процедура ликвидации.

Плюсы санации

Положительными сторонами санации является:

- Возможность сохранения всех инвестированных клиентами в банк средств;

- Сохранение работникам финансовой организации их рабочих мест;

- Вне зависимости от смены руководства, продолжаются выполняться прежние финансовые обязательства.

Как поступать заемщикам в случае санации

Представим ситуацию:

К вам обратился человек, у которого есть свой бизнес (банк), который сейчас пребывает не в лучшем положении и для того, чтобы восстановить его былое величие, бизнесмену нужны деньги. Он озвучивает вам конкретную сумму, после чего вы подписываете договор займа, и он забирает свои деньги.

Потом вы узнаете, что банк попал на санацию и теперь остается открытым вопрос: будет ли он работать дальше или нет. С одной стороны, все еще есть шансы на восстановление нормальной работы банка и возврата всех долгов, а с другой, если бы дела не шли настолько плохо, его владелец не поступил бы таким образом: не заказал бы санацию и нашел другой способ решить свои проблемы.

Если вы видите, что банку уже крышка и его владелец не будет ничего предпринимать с этим, лучше заберите свои деньги и вложите их в более прибыльное и перспективное дело.

Дело в том, что если в прошлом успешный банкир, захочет уехать на острова в бессрочный отпуск, с собой он может захватить все те деньги, что получил от заемщиков, акционеров и своих клиентов. Это значит, что он попросту сгребет в кучу все активы своего банка и деньги, которые дали ему под личную ответственность и уедет жить за границу или в какую-нибудь глушь России, подальше ото всех проблем и острых вопросов.

В таком случае, оставшейся администрации банка придется отмахиваться от летящих в них камней и так же быстро сворачивать удочки, чтобы лишний раз не мелькать перед разъяренными вкладчиками.

Как поступить в данной ситуации заемщикам:

- Забрать деньги.

- Вложить деньги в более прибыльный проект.

Основания для проведения санации банка

К основаниям для проведения оздоровительных мер банковского учреждения можно отнести следующие:

- Непродуманные действия руководства банка. В первую очередь по вопросам инвестирования капитала. В основном под удар попадают именно рискованные инвестиции. Например, приобретение проблемных активов, либо был сделан упор на неверно выбранные финансовые инструменты. Примером этому может, служит 2009 год. Когда, например, банк «Открытие», и «БинБанк» решили принять участие в оздоровлении коллег. Но на деле получилось, что они переоценили свои возможности и не справились с поставленной задачей. А вместе с тем, внушительная часть капитала уже была потрачена;

- Нарастающая паника. Как бы странно это не звучало, но именно паническое состояние клиентов может привести к тому, что банк теряет свой капитал в короткий промежуток времени. Естественно, что люди бояться за свои сбережения, и уже после появления новостей о проблемах учреждения, толпа стремительно снимает деньги. Подобная ситуация произошла с банком «Открытие». Где в течение 3-х месяцев произошел отток капитала порядка 30%;

- Мошеннические действия руководства банка по выводу средств. К сожалению, и подобные явление имеют место быть. Примером тому служат руководство Банка «Москвы», «Югры» и т.д. В большинстве случаев мошеннические умыслы сотрудников банка направлены именно на оздоровление собственного кармана. Наверняка никто из них даже не задумывается о клиентах, которые им доверили свои сбережения. И как результат — финансовое учреждение на грани банкротства;

- Еще одним основанием для проведения санации служит внешнее и внутреннее состояние экономического рынка. Состояние мировой экономики в целом обязательно повлияет на деятельность каждого банка внутри страны.

Однако перечень указанных причин не является исчерпывающим. В России действует Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 08.06.2018).

В нем определены 6 причин, которые неизбежно влекут за собой процесс проведения санации банка. К ним относятся:

- Если банковское учреждение в течение полугода неоднократно нарушает свои кредитные обязательства;

- Если в течение 3-х дней от банка не поступают денежные средства в счет погашения налогов или других обязательных платежей по причине недостатка денежных средств;

- Размер капитала банковского учреждения не соответствует предписаниям и требованиям Центрального банка;

- Наблюдается сокращение объема капитала банка более чем на 20% в течение года;

- Нарушен норматив минимального объема текущей ликвидности более чем на 10% в течение одного месяца;

- Если стоимость активов банка становится ниже уровня уставного капитала.

В Законе прописано, что если руководство банка обнаруживает хотя бы одну из приведенных шести ситуаций, оно обязано в незамедлительном порядке обратиться в ЦБ РФ с письмом о проведении процедуры санации.