Счет 80 в бухгалтерском учете

Уставной капитал представляет собой те средства, которые вносятся учредителями при регистрации компании. Именно с этого момента начинает функционировать любой субъект хозяйствования, созданный в форме АО, ООО, простого товарищества и т.д.

Именно благодаря этим средствам формируется ресурсная база для осуществления деятельности компании на начальном этапе ее функционирования. Сегодня речь пойдет о том, как осуществляются взносы при формировании УК, как работает 80 счет, а также какие стандартные бухгалтерские записи по нему отражаются.

Вместе с тем, мы разберем один из практических примеров отражения подобных сделок.

Осуществление взносов при формировании УК

Уставный фонд организации может быть сформирован из денежных ресурсов в наличной и безналичной формах, а также имущества либо имущественных прав.

Наиболее простым способом внесения учредителями средств в счет формирования базового капитала является безналичный перевод средств со счетов собственников на счет вновь создаваемой компании.

Также очень просто внести наличные финансовые средства через кассу в счет формирования обозначенного базового капитала.

Более сложным с процедурной точки зрения является внесение имущественных прав в счет образования УК.

При подобной процедуре необходима не только независимая стоимостная оценка, но и соответствующее документарное обеспечение. К тому же, подобные сделки имеет фискальные и юридические риски.

Как такие права, так и их оценку смогут при наличии веских оснований оспорить и третьи лица, и федеральная налоговая служба.

Согласно требованиям Гражданского кодекса, минимальный уровень уставного фонда должен быть оплачен исключительно денежными ресурсами. И лишь та доля, которая превысит минимально требуемый уровень, может быть оплачена альтернативными активами.

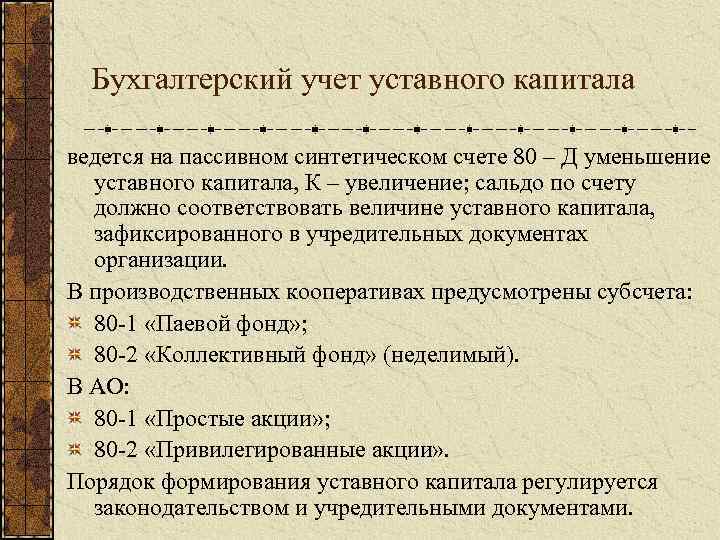

Значение 80 счета

80 позиция необходима для того, чтобы обобщить данные о текущем размере и движении ресурсов базового капитала, формируемого в момент создания компании.

Остаток по указанной позиции должен быть равным фактическому размеру обозначенной ресурсной базы, которая указана в уставе хозяйствующего субъекта. Показатели по обозначенной позиции бухгалтерия отражает в случае образования, а также роста либо сокращения объема уставного фонда лишь после того, как в уставные документы компании будут внесены необходимые изменения.

Аналитика по позиции должна быть организована так, чтобы получать должное представление о собственниках организации, этапах формирования фонда и разновидностях акций.

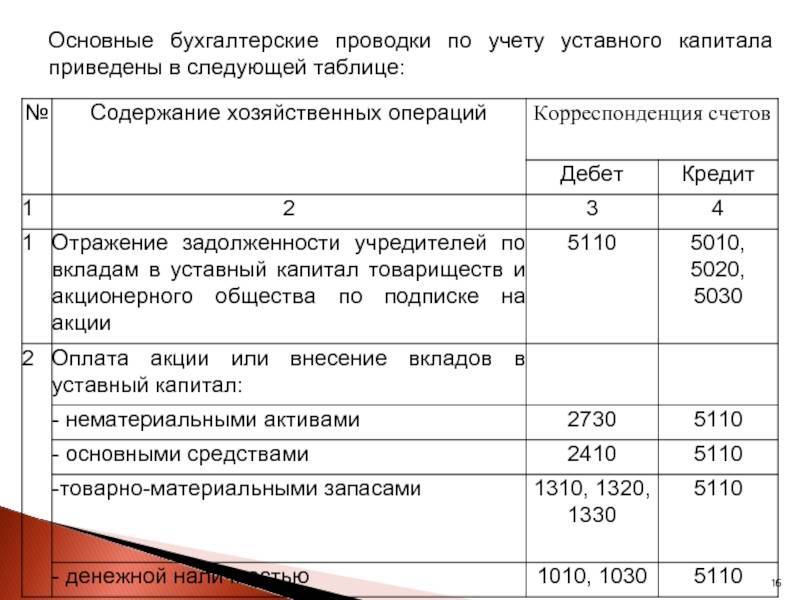

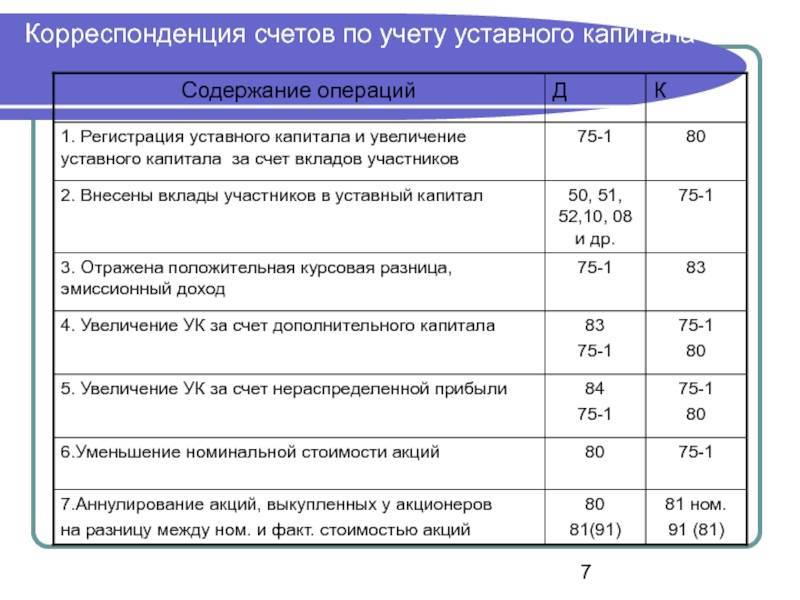

Стандартные бухгалтерские проводки

Итак, базовые бухгалтерские проводки по такого рода операциям выглядят таким образом:

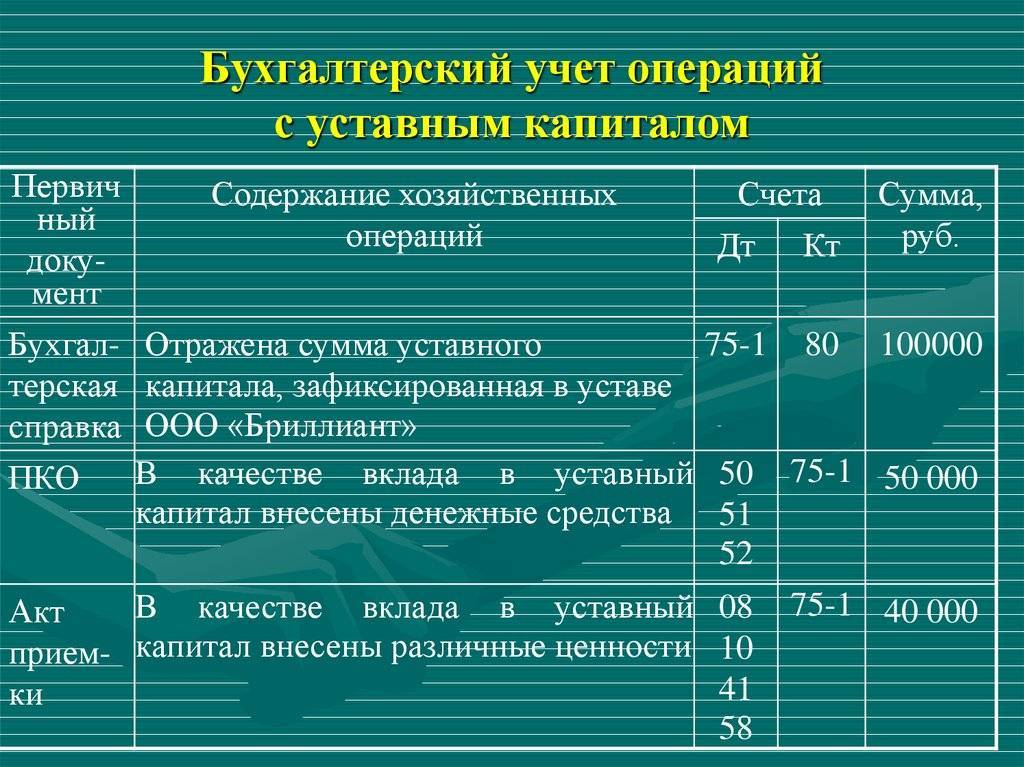

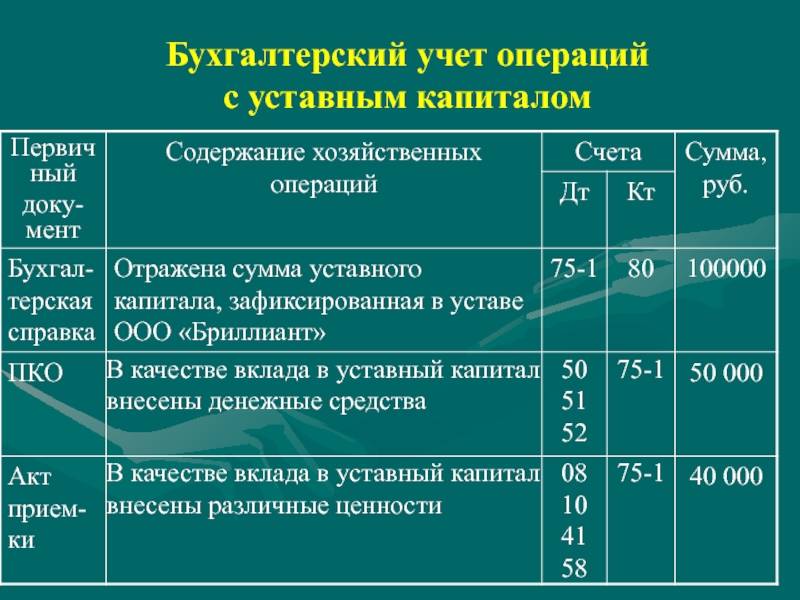

1) Дт 75

Кт 80 – формирование уставного капитала;

2) Дт 50 или 51

Кт 75 – поступление средств в счет формирования уставного фонда;

3) Дт 08.3

Кт 75.1 – внесение основных средств в качестве участия в уставном капитале;

4) Дт58.1 или 58.2

Кт 75.1 – осуществление финансовых вложений в качестве учредителя организации;

5) Дт 75.1

Кт 80 – пополнение уставного фонда и т.д.

Один из случаев на практике

Предположим, что текущий размер уставного фонда некой организации составляет 250 000,0 р., который разделен на 100 акций номиналом по 2 500,0 р. каждая. При этом, в течение отчетного периода были выполнены следующие операции:

- переоценка основных средств, в результате чего их первоначальная стоимость возросла на 43 000,0 р., а сумма накопленного износа на 21 000,0 р. Это говорит о том, что добавочный капитал данной организации возрос на 22 000,0 р.;

- по итогам заседания общего собрания акционеров было принято решение об увеличении уставного фонда на сумму добавочного капитала посредством конвертации акций на акции с большей номинальной стоимостью.

В сложившихся обстоятельствах бухгалтер обозначенной организации отразил все перечисленные операции следующими проводками:

1) Дт 01

Кт 83 – 43 000,0 р., дооценка стоимости ОС;

2) Дт 83

Кт 02 – 21 000,0 р., дооценка износа ОС;

3) Дт 83

Кт 80 – увеличение уставного фонда.

Заключение

В заключении следует добавить, что базовый ресурсный фонд является тем базовым ресурсом, который позволяет компании устоять в случае, если возникает неблагоприятная ситуация на рынке. И огромную роль играет правильное ведение бухгалтерского учета формирования и перемещения средств уставного капитала.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

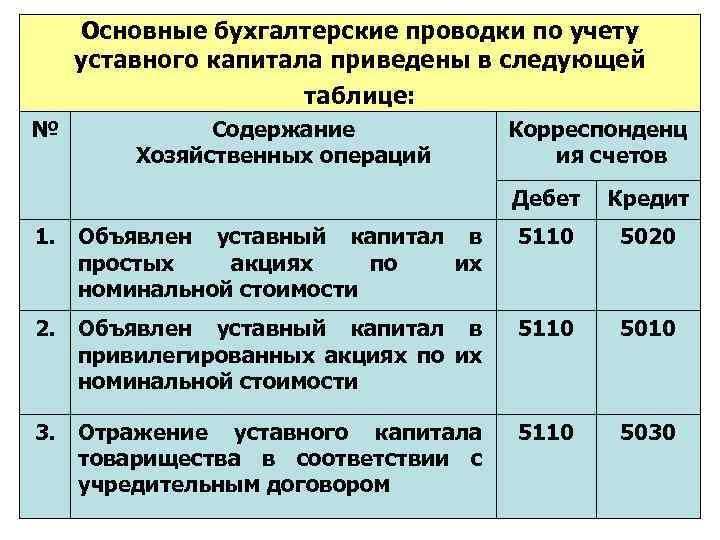

Счет №80 «Уставной капитал»

Этот счет направлен на документирование и сбор всей информации касательно проводимых операций.

Важным аспектом этого счета является то, что сальдо должно соответствовать размеру денежных инвестиций, которые находятся в бюджете. Данные средства должны быть задокументированы в учредительных документах в обязательном порядке.

Суммарные доля, вносимые учредителями компании как основные, так и дополнительные отражаются на счете №80 «Уставной капитал».

Все проводимые операции по вносимым денежным средствам проходят по корреспондентскому счету №75, который впоследствии становиться основой для документации о результатах проводимых операции на счете №80.

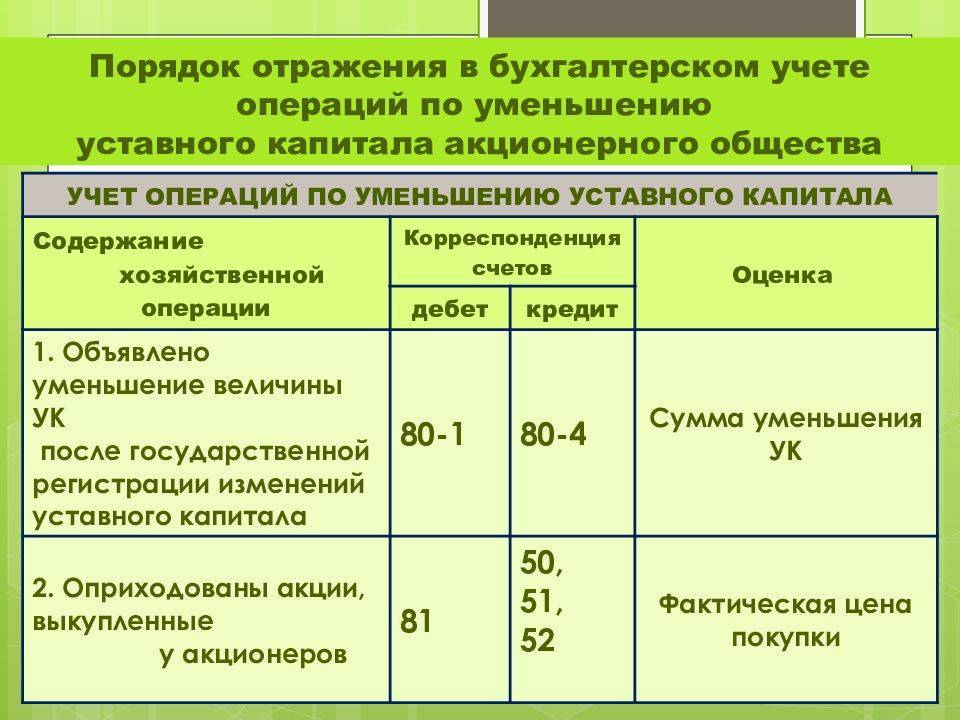

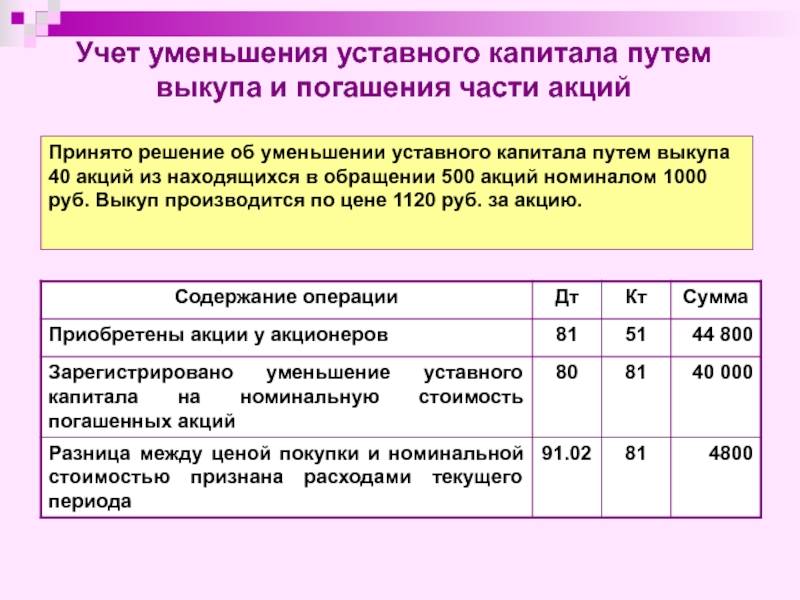

Налоги в связи с уменьшением УК

У юрлица, где происходит уменьшение УК, возможны 3 варианта:

- По требованиям законодательства: Дт 80 Кт 84 или Дт 80 Кт 81. Тогда сумму уменьшения не следует считать его доходом (письмо Минфина России от 17.09.2015 № 03-03-06/1/53369).

- По добровольно принятому решению без выплаты участникам и акционерам разницы в величине вклада. В этом случае сумма, на которую уменьшается УК, включается в налогооблагаемый доход юрлица (письмо Минфина России от 06.08.2013 № 03-03-10/31651): Дт 80 Кт 91. При этом для ОСНО, независимо от учетного метода (начисления или кассовый), и при УСН это включение делается на дату, когда зарегистрированы изменения, внесенные в устав (п. 1 ст. 271, п. 2 ст. 273, п. 1 ст. 346.15 НК РФ). Фирмам, работающим на ЕНВД, с такого дохода придется платить налог на прибыль (п. 4 ст. 346.26 НК РФ). При одновременном применении ОСНО и ЕНВД доход, возникший при уменьшении УК, между режимами не распределяется (письмо Минфина России от 15 марта 2005 № 03-03-01-04/1/116), однако расходы, имеющие отношение к нему, распределять надо (п. 7 ст. 346.26 НК РФ). Соответственно, база по прибыли может быть уменьшена только на ту часть расходов, которые распределятся на ОСНО.

О том, как организовать раздельный учет при ОСНО и ЕНВД, читайте в статье «Как правильно вести при ОСНО и ЕНВД раздельный учет?»

В добровольном порядке с выплатой участникам и акционерам разницы в величине вклада: Дт 80 Кт 75. При этом у юрлица, осуществляющего уменьшение УК, доход не появится.

Сумма, которую участник (акционер) — юридическое лицо получает в размере не больше величины сделанного им по факту вклада в УК, не подвергается налогообложению по прибыли, когда происходит:

- Уменьшение УК по требованиям законодательства (письмо Минфина России от 28.03.2008 № 03-03-06/1/209).

- Прекращение участия в УК (письмо Минфина России от 10.05.2006 № 03-03-04/1/428). В данном случае не нужно облагать и доход иностранных юрлиц (письмо Минфина России от 28.11.2013 № 03-08-05/51682).

- Раздел имущества юрлица, прекращающего существование (письмо Минфина России от 09.06.2014 № 03-03-06/1/27663).

Превышение над величиной вклада в УК, внесенного по факту, подпадет под налог, начисляемый от прибыли. Оно может возникнуть, если происходит:

- Прекращение участия в ООО или ХТ или распределяется их имущество и оказывается, что реальная стоимость доли больше фактически сделанного вклада. Реальная стоимость соответствует разнице между ЧА и УК, определяемой за год, в котором происходит прекращение участия. Когда разница между ЧА и УК недостаточна для выплаты доли, УК необходимо подвергнуть уменьшению (письмо Минфина России от 21.04.2006 № 03-03-04/1/378). В случае если величина фактически сделанного вклада превышает его реальную стоимость, образуется убыток, не учитываемый при определении базы по налогу на прибыль (письмо УФНС России по г. Москве от 10.10.2007 № 20-12/096643).

- Выплата суммы разницы в величине УК при его уменьшении в добровольном порядке (письмо Минфина России от 20.09.2011 № 03-03-06/1/567). Затраты, связанные с этим доходом, учесть нельзя (письмо Минфина России от 07.05.2007 № 03-04-06-01/144).

- Продажа вклада (письмо Минфина России от 14.03.2006 № 03-03-04/1/222). В уменьшение такого дохода можно зачесть стоимость вклада, отраженную в учете, и затраты на реализацию (письмо Минфина России от 21.01.2010 № 03-03-06/2/5). В случае продажи с убытком его принимают при определении базы для расчета налога на прибыль (письмо Минфина России от 11.11.2011 № 03-03-06/1/742).

- Перераспределение сумм вкладов в УК (письмо Минфина России от 10.05.2006 № 03-03-04/1/428).

Доходы, образовавшиеся в результате уменьшения УК у участников (акционеров) — физических лиц, подлежат обложению НДФЛ (письмо УФНС России по г. Москве от 13.06.2007 № 28-11/055629).

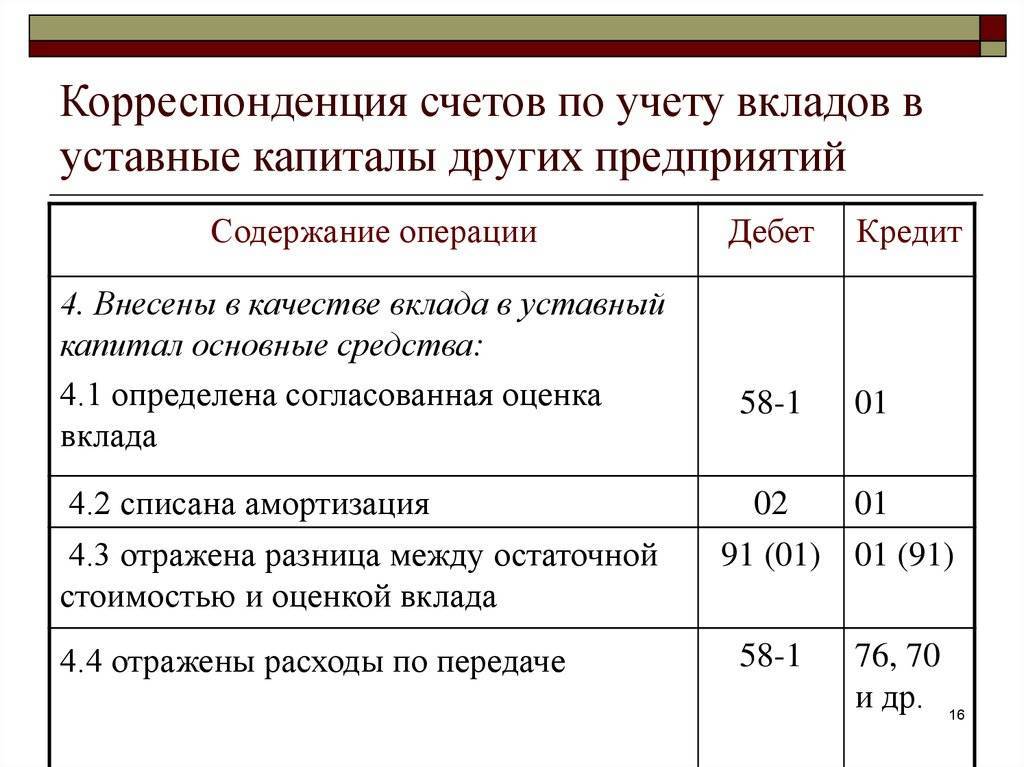

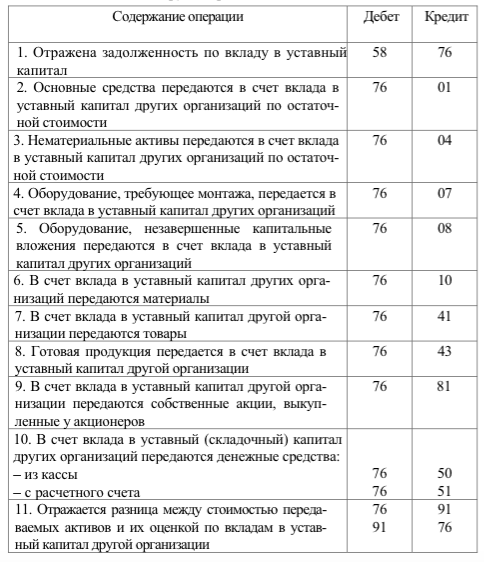

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

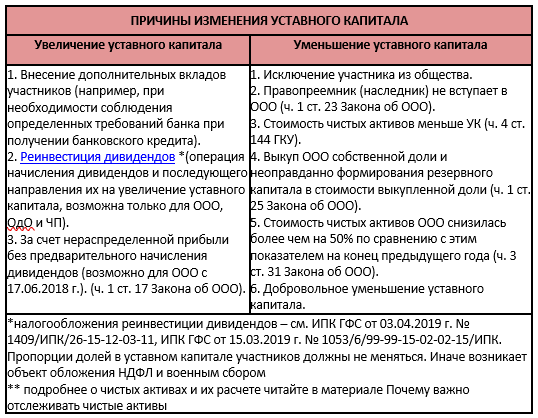

Увеличение и уменьшение уставного капитала

Уставный капитал не является абсолютно неизменной величиной и может меняться. Однако, как правило, это нечастое явление Причины и способы таких изменений приведены в таблице ниже.

ПРИЧИНЫ ИЗМЕНЕНИЯ УСТАВНОГО КАПИТАЛАСКАЧАТЬ ТАБЛИЦУ

При уменьшении УК ООО должен сообщить в обязательном порядке письменно в течение 10 дней каждого кредитора, требования которого по обществу не обеспечены залогом, гарантией или поручительством (ст. 19 Закона об ООО). Ранее было: 3 дня и это касалось всех кредиторов (ст. 52 Закона № 1576). Кредиторы в частности в таком случае вправе требовать обеспечить свои требования залогом или досрочного выполнения ООО своих обязательств. Кредиторы должны ответить письменно на это сообщение в течение 30 дней.

А ВЫ СДЕРЖАЛИ ШЕСТЬ УСЛОВИЙ ОБЯЗАТЕЛЬНОГО АУДИТА

Если не проведете обязательный аудит годовой финотчетности или проведете его несвоевременно или привлечете «неправильных» аудиторов, придется заплатить штраф.

КАК ИЗБЕЖАТЬ НЕДОРАЗУМЕНИЙ

В ООО порядок увеличения/уменьшения уставного капитала желательно прописать уставом.

Любые изменения уставного капитала должны утверждаться протоколом общего собрания предприятия. Изменения в устав должны быть и зарегистрированы у госрегистратора-информация обновляется затем в ЕГР. Устав также нужно изложить в новой редакции и подать госрегистратору.

Пример 1 (уменьшение УК, выход участника). Из ООО выходит участник, его доля – 25%. Уставный капитал ООО – 10.000 грн. Собственный капитал (чистые активы) ООО – 600.000 грн (УК 10.000 грн + резервный капитал 90.000 грн + нераспределенная прибыль 500.000 грн).

Если уменьшение уставного капитала происходит через выход участника, то ему возмещается не только его доля в уставном капитале, а общая стоимость части имущества предприятия, которая пропорциональна его доле в уставном капитале (ст. 54 Закона № 1576). Как результат, участнику должно быть начислено 600.000×0,25 = 150.000 грн.

Такую выплату участнику предприятие может вернуть как деньгами, так и в натуре, то есть имуществом в эквивалентной стоимости (единоналожникам заменять имущество другим имуществом нельзя – см. выше). Это может быть только по соглашению между участником и обществом (ч. 2 ст. 148 ГКУ). Таким соглашением может быть и устав, где определены правила возврата вкладов.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Учет уставного капитала

|

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Для чего нужен уставной капитал?

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

После того, как с величиной уставного капитала определились, необходимо отразить эту величину в бухгалтерии новой организации с помощью соответствующих проводок. Отражение уставного капитала – это первой хозяйственной операции, с которой начинается деятельность любой организации. Для этой цели в «Плане счетов» есть соответствующий счет.

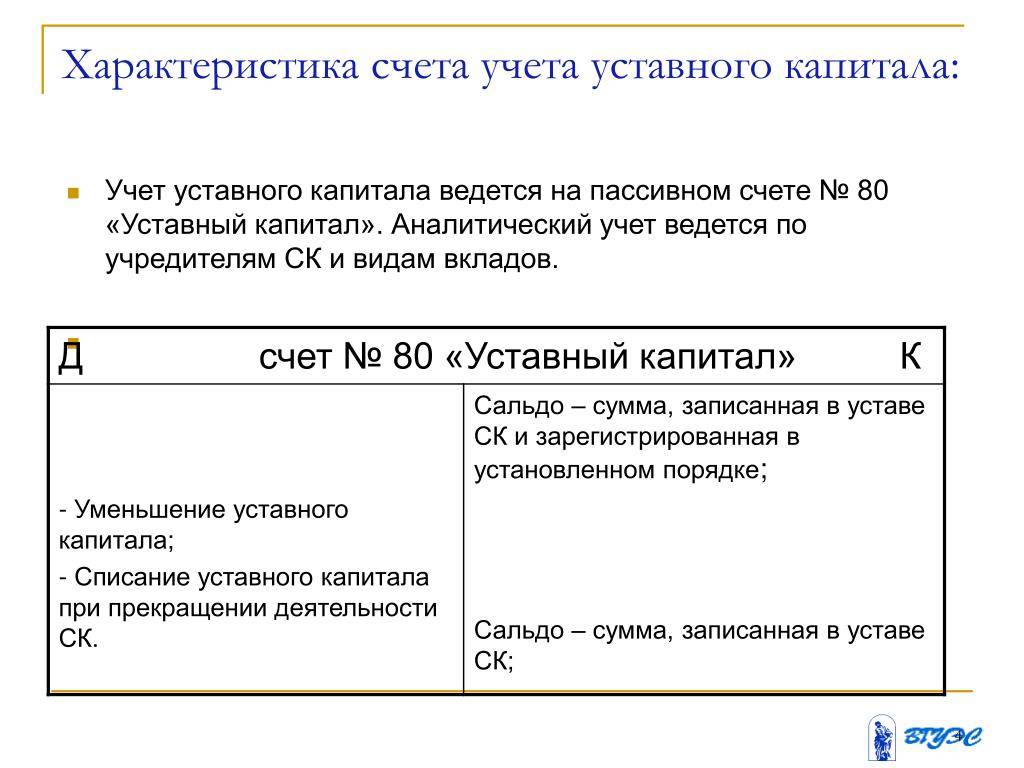

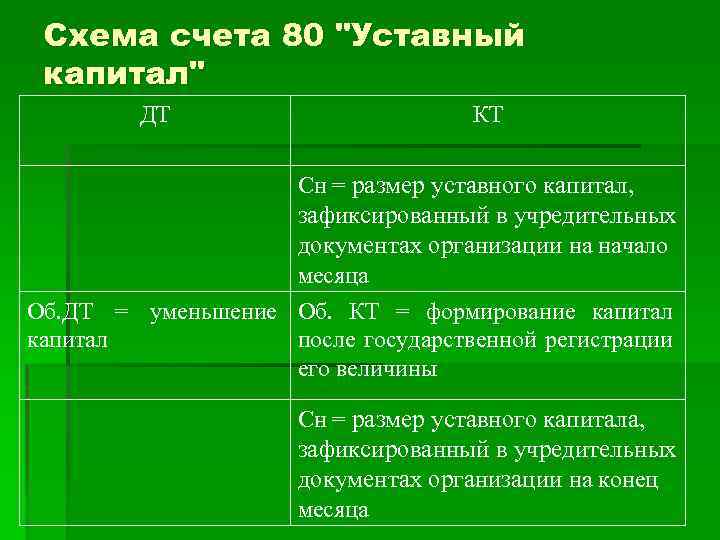

Счет учета уставного капитала – 80, он предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

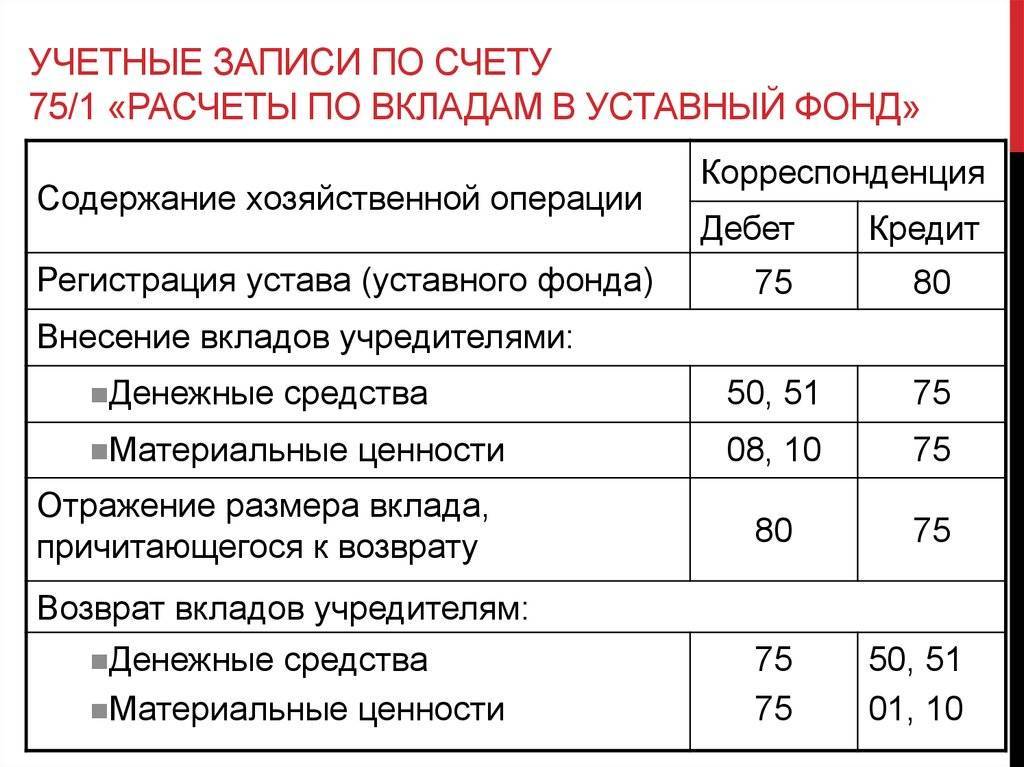

Стоимость капитала вносится в кредит 80, при этом не забываем о принципе двойной записи. Для каждой хозяйственной операции действует этот принцип, и если мы что-то вносим в кредит, значит такую же сумму мы вносим и в дебет, остается только определить в дебет какого счета нужно внести эту сумму. Существует сч. 75 «Расчеты с учредителями», в его дебет и вносится стоимость стартового капитала. То есть в данном случае проводка будет иметь вид: Дебет 75 Кредит 80 (Д75 К80).

|

Проводки по формированию уставного капитала

| Сумма | Дебет | Кредит | Название операции |

| хххх | 75 | 80 | Отражена задолженность учредителей по взносам в уставный капитал |

Обратите внимание, сч. 80 всегда пассивный, у него всегда кредитовое сальдо

Стоимость уставного капитала вносится туда один раз при формировании предприятия, и потом каждый месяц этот счет остается неизменно пассивным. Меняться сальдо сч. 80 может только в одном случае, если меняется стоимость капитала, при этом вносятся соответствующие изменения в учредительные документы и только на основании этих документов можно сделать какие-либо изменения в данном счете.

Об увеличении уставного капитала читайте в этой статье.

В момент регистрации учредители обязаны внести 75% своей доли, остальную сумму могут внести в течении первого года деятельности предприятия. Об изменениях, касающихся уставного капитала, вступающих в действие с 1 сентября 2014 года можно почитать .

Существует такое понятие, как минимальный размер уставного капитала. В зависимости от вида собственности его величина меняется. Главным образом, минимальная величина зависит от размера МРОТ (минимальный размер оплаты труда), которые ежегодно индексируется. Например, в 2013 году МРОТ составлял 5205 руб., в 2014 – 5554 руб. Только минимальная величина УК для ООО не зависит от МРОТ и представляет собой фиксированную величину, причем довольно небольшую.

Минимально допустимый размер уставного капитала:

- для ООО и товарищества – 10 тыс. руб.;

- для ЗАО – 100 МРОТ;

- для ОАО – 1000 МРОТ;

- для муниципальных предприятий – 1000 МРОТ;

- для государственного предприятия – 5000 МРОТ.

Уставный капитал, наряду с добавочным и резервным капиталом, формируют собственный капитал организации.

Документальное оформление взносов в уставный капитал

Обычно оформление принятия имущественных взносов в УК осуществляется с помощью акта приема-передачи, составленного в произвольной форме. Единственное требование – должны быть соблюдены обязательные реквизиты по первичных документов, определенных ч. 2 ст. 9 Закона “О бухгалтерском учете и финансовой отчетности в Украине” от 16.07.1999 г. № 996 (далее – Закон о бухучете). В акте должно быть детальное описание переданного имущества, которое позволяет однозначно идентифицировать переданный объект, если он уникален, например:

- для автомобиля – марка и его государственный номер (или VIN-код, модель, год выпуска, цвет;

- для недвижимости-площадь и тип, место нахождения (адрес), ссылка на документ, подтверждающий право собственности.

️ ОСНОВНЫЕ СРЕДСТВА В БУХУЧЕТЕ ПРЕДПРИЯТИЯ ️

- Основные средства: как классифицировать

- Основные средства в бухучете предприятия

- Типовые формы учета и списания основных средств

Акт должны составить и подписать участник общества (или его уполномоченное лицо), передает вклад, и представитель общества-получателя (это может быть лицо уполномоченное общим собранием или директор). В акте может быть зафиксирована также передача сопроводительных документов на имущество, например сервисной книжки на автомобиль и т. п.

Если у предприятия всего лишь один учредитель, например, в ЧП, то тогда акт приема-передачи с двух сторон – как принимающей, так и передающей – подписывает он один ().

Внимание: В акте приемки-передачи проследите за тем, чтобы были описаны все предметы, связанные с объектом, который передается, включая документацию

Подписи в акте приема-передачи должны быть заверены нотариально, если в дальнейшем будет происходить регистрация прав собственности на полученное имущество у госрегистратора.

Акт приема-передачи используется для всех имущественных взносов, в т. ч. и нематериальными активами, и ценными бумагами.

Относительно денежных взносов подтверждением являются традиционные документы – банковские выписки, приходные кассовые ордера, банковские квитанции.

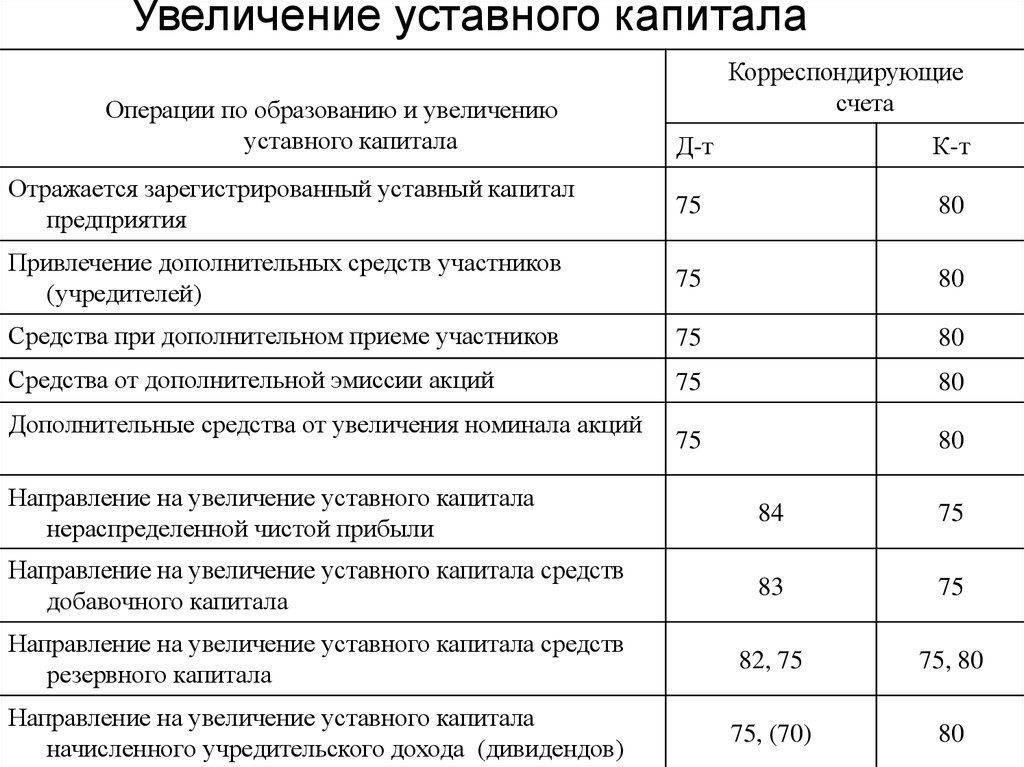

Увеличение УК

УК можно увеличить в случае:

- изменения организационно-правовой формы юрлица или вида деятельности до требующих большей величины УК;

- принятия решения собственников об этом.

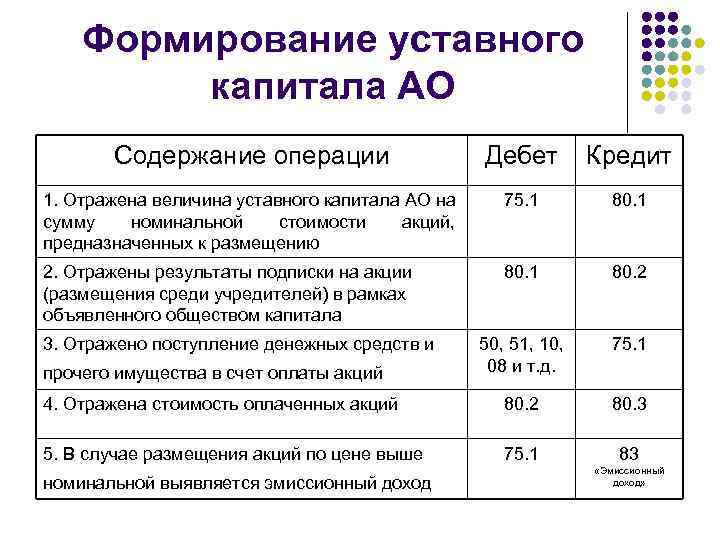

Увеличение становится возможным только при полной оплате первоначально сформированного УК и регистрации изменений по величине УК в уставе. ПАО и АО, уже разместившим все объявленные в УК акции, после осуществления регистрации изменений, внесенных в устав, придется в течение 3 месяцев со дня принятия решения об увеличении УК зарегистрировать допэмиссию или конвертацию акций в ФСФР, а затем в ФНС.

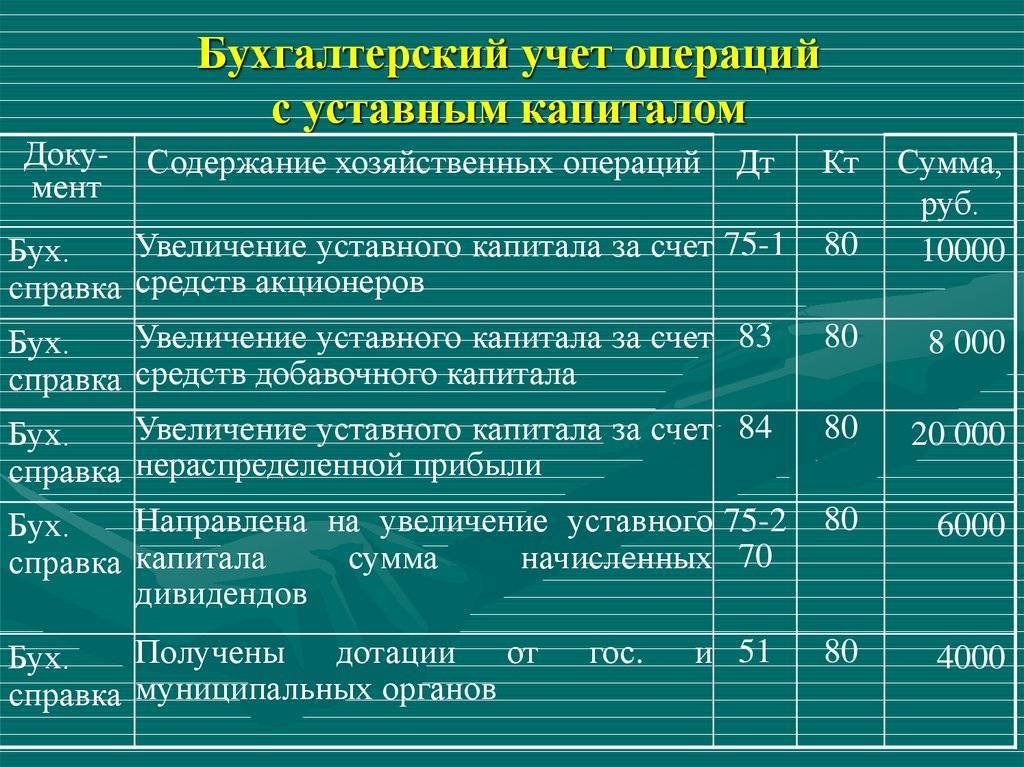

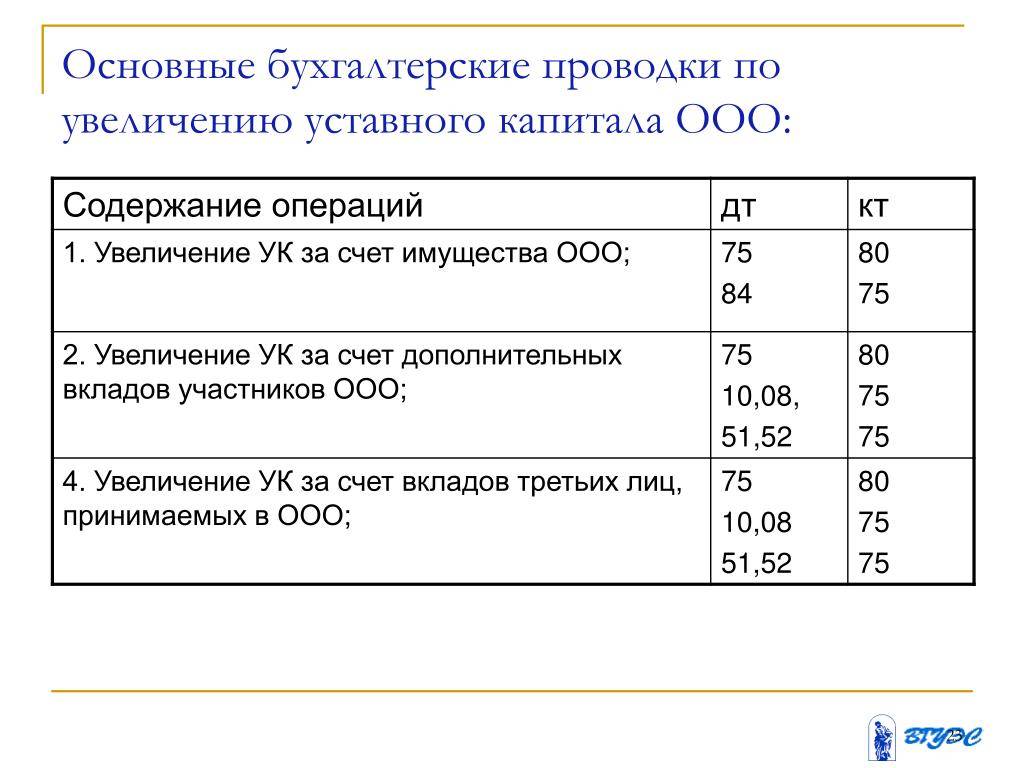

Увеличение возможно следующими путями (с соответствующими бухгалтерскими проводками):

- Прием нового участника и увеличение УК на его долю (в ООО и ХТ): Дт 75 Кт 80.

- Внесение допвкладов прежними участниками (в ООО, ГУП, МУП, ХТ): Дт 75 Кт 80.

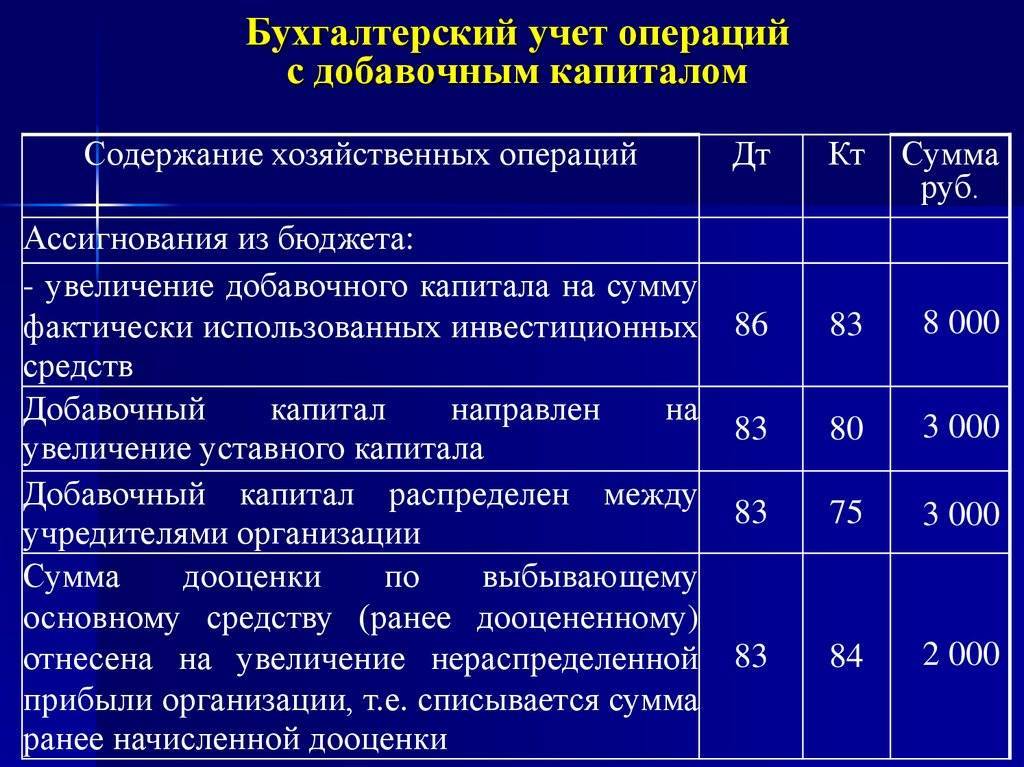

- Увеличение доли за счет нераспределенной прибыли или добавочного капитала (в ООО, ГУП, МУП, ХТ): Дт 83, 84 Кт 80.

- Допэмиссия акций того же номинала за счет допвкладов акционеров или иных лиц (в ПАО и АО): Дт 50 (51, 52, 70, 75) Кт 80.

- Увеличение номинала акций за счет нераспределенной прибыли или добавочного капитала (в ПАО и АО): Дт 83 (84) Кт 80. В этом случае происходит замена акций одного номинала на акции другой номинальной стоимости.

С суммы увеличения доли физлица за счет прибыли надлежит удержать НДФЛ (письмо Минфина России от 21.02.2013 № 03-04-05/4-117). Если УК возрастает за счет переоценки УК или в результате реорганизации юрлица, то такой доход у физлиц облагаться налогом не будет (п. 19 ст. 217 НК РФ).

У участников (акционеров) — юридических лиц при увеличении их вклада в УК дохода, подпадающего под налог на прибыль, не образуется (подп. 15 п. 1 ст. 251 НК РФ, постановление ФАС Поволжского округа от 16.02.2009 № А65-11409/2006).

Характеристика — субсчета, что учитывается по дебету и кредиту?

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия. Сальдо сч.80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества. Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Аналитику по 80-счету можно организовать по учредителям.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

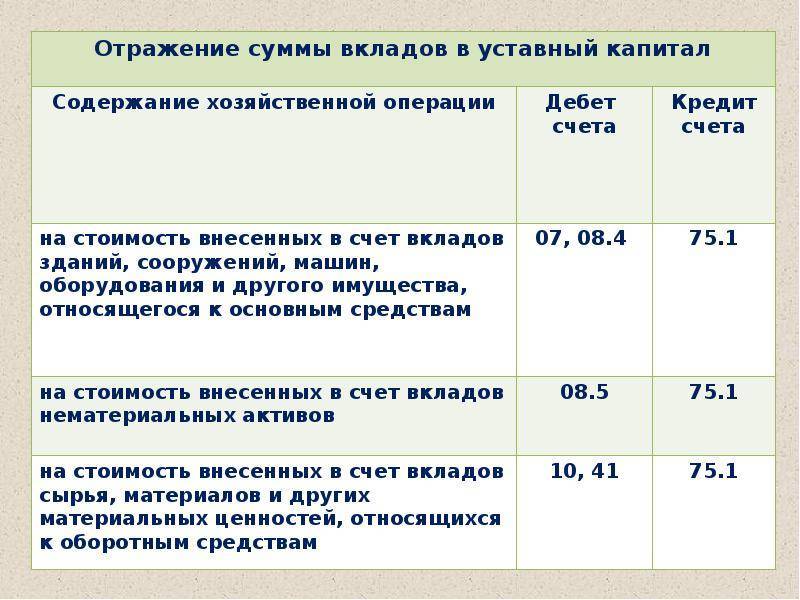

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

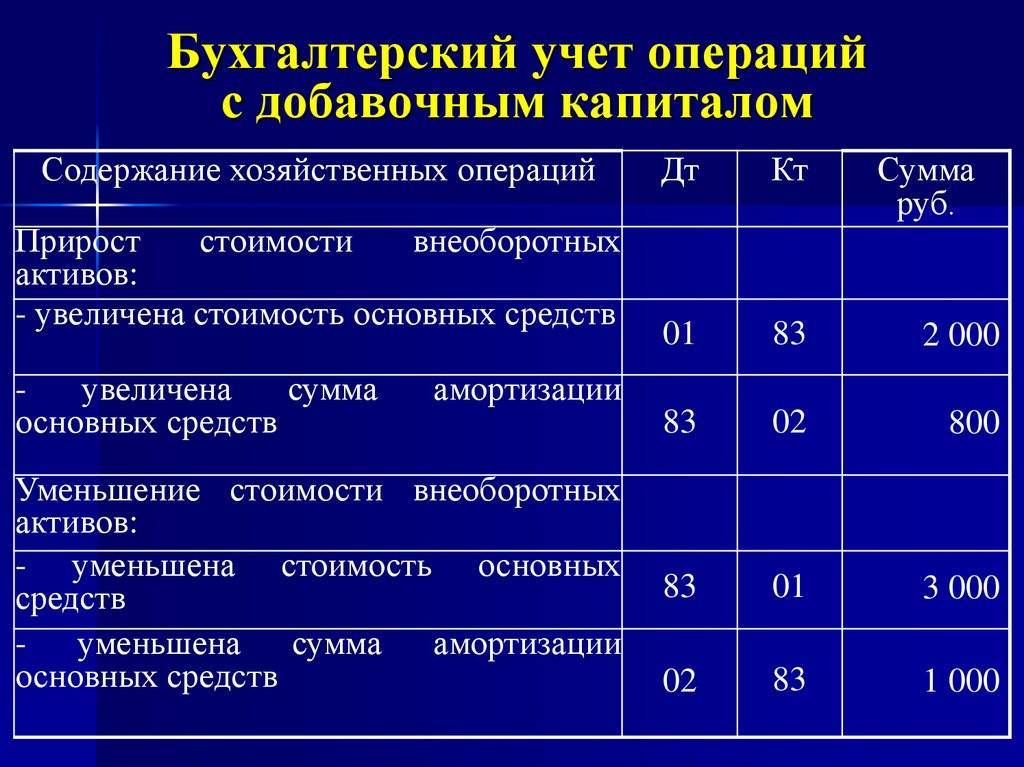

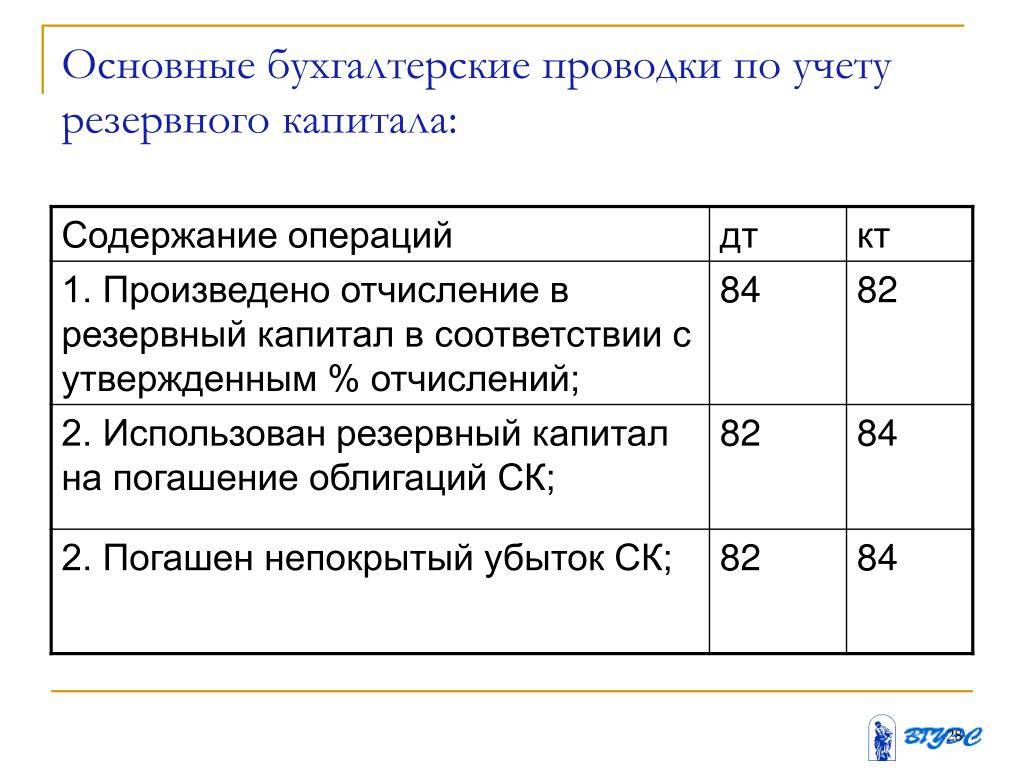

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |