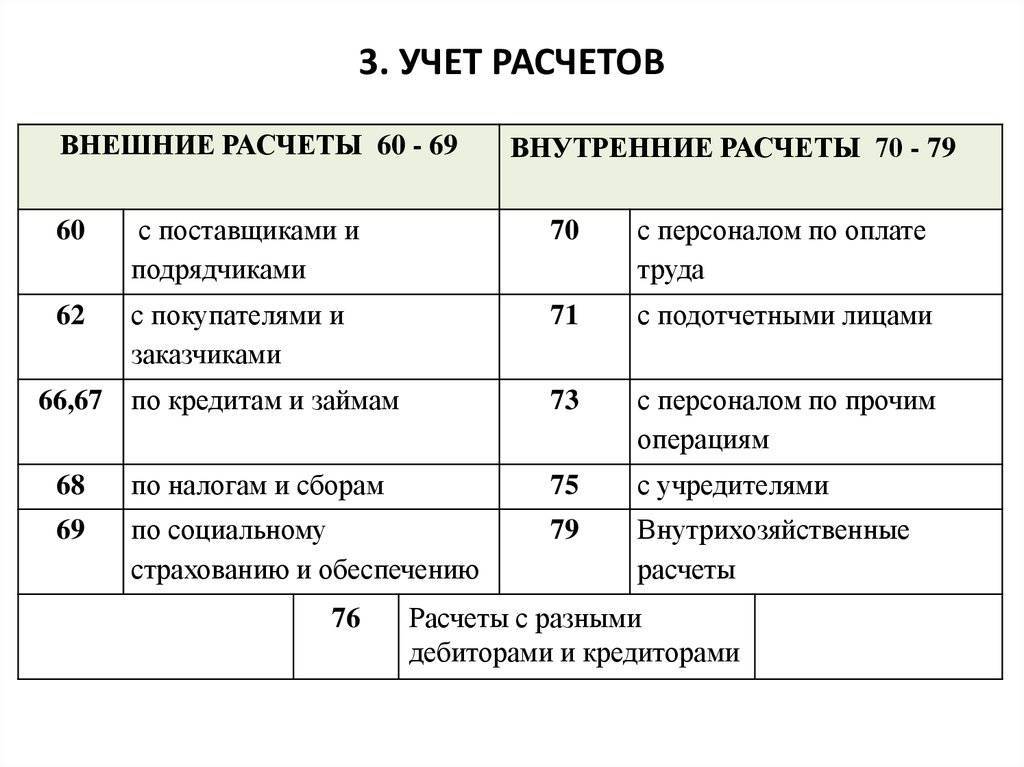

Счет 60 в расчетах по авансам: примеры в 1С

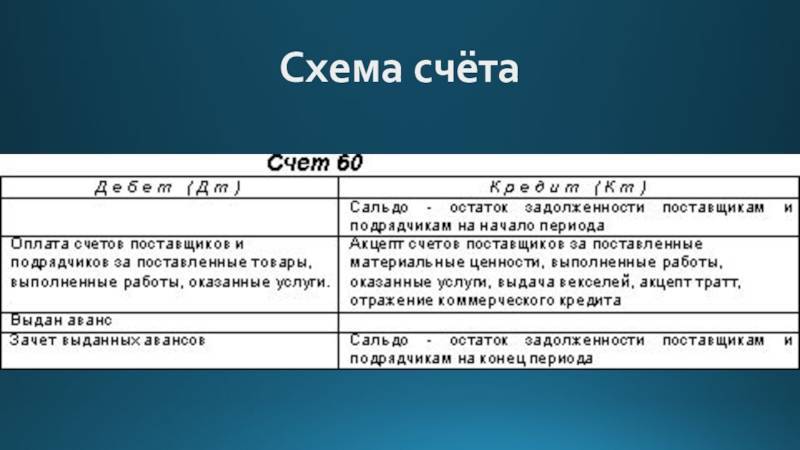

Согласно действующему Приказу Минфина № 94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

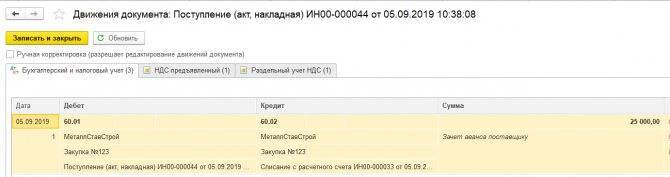

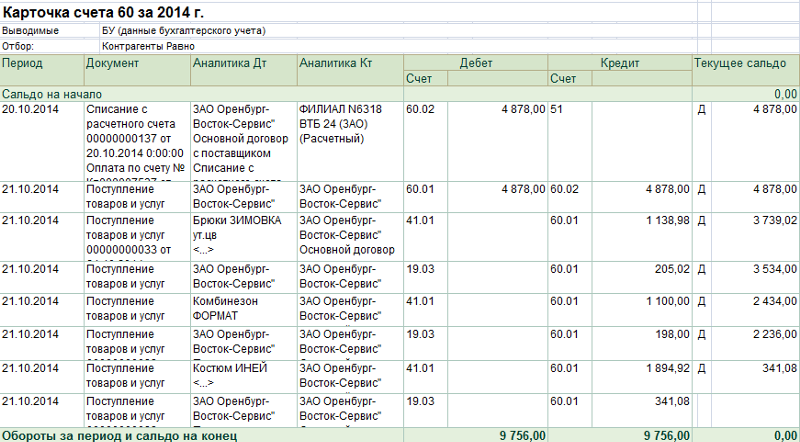

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета»

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 — зачет аванса поставщику).

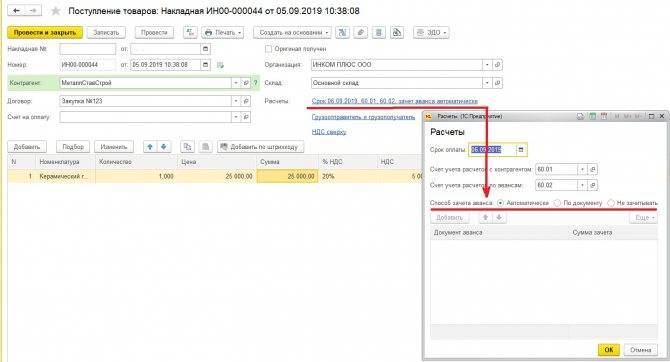

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

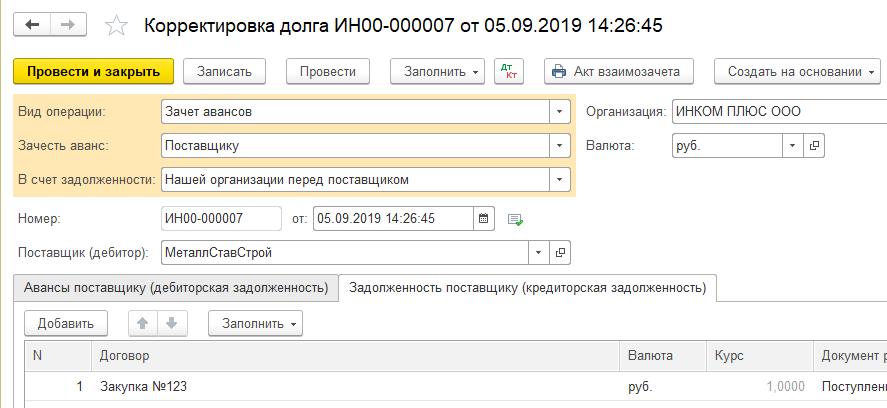

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

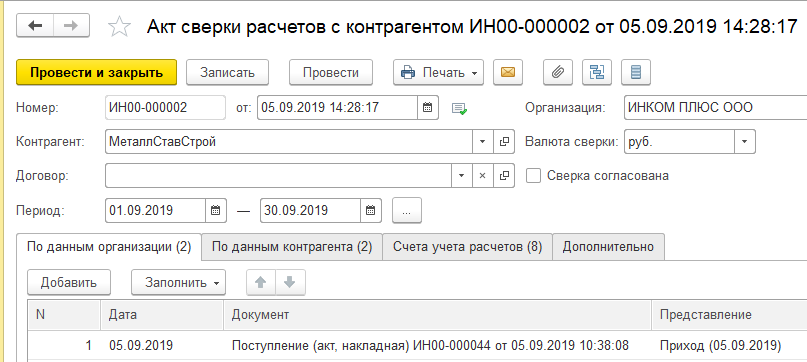

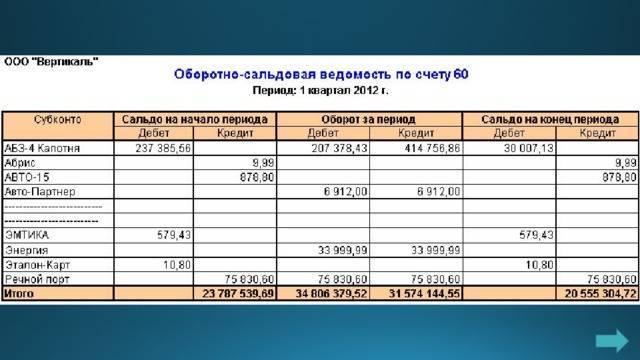

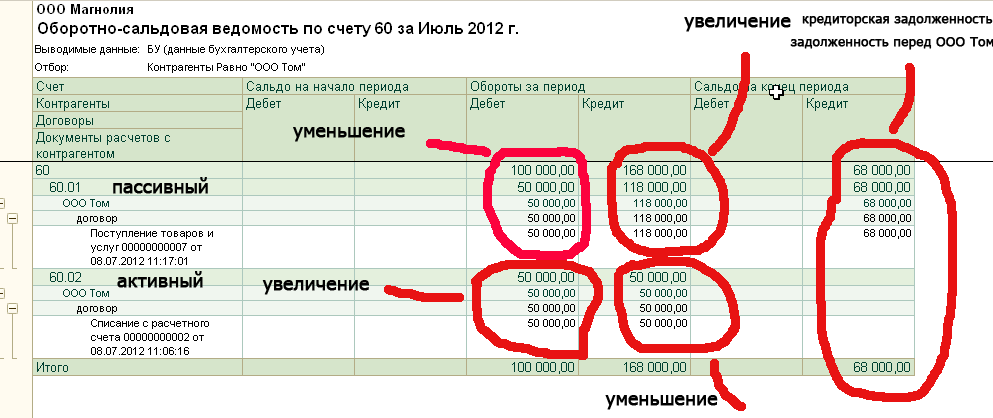

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Ближайшие бесплатные вебинары

23.08.2021 Дробление бизнеса 2021: законность, ошибки, ответственность

25.08.2021 Пять способов взыскать долг: все о дебиторской задолженности

26.08.2021 Обзор самых важных налоговых споров-2021

На что обратить внимание

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» — на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» — поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» — вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 — своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

???? Напишите свой вопрос в форму ниже

Получение гражданства

Защита прав

Оформить документы

Поиск работы и трудовое право

Важные документы

Территории

Оформить после рождения

Нюансы после оплаты

Пересечение границы

Куда обращаться

Получение документов

6-АПК

Для учета операция по счету 60 используется журнал-ордер № 6-АПК. Записи формируются по каждому документу (счету, ТТН, РН). Учет осуществляется в разрезе поставщиков.

Журнал состоит из двух разделов: главной книги и аналитических данных. На последней странице приводится сводная информация о состоянии расчетов на конец периода. Данные можно отображать и на отдельных бланках журнала. Отзывы бухгалтеров подтверждают, что, в частности, сельскохозяйственным организациям легче обособлено учитывать операции по закупке ценностей, которые предназначены для капитального строительства.

В левой части журнала отражаются проводки с КТ60 на ДТ счетов учета ТМЦ, затрат, вложений во внеоборотные активы. Отдельной строкой записываются суммы НДС. В правой части отображаются суммы с ДТ60, т. е. оплата поставщикам. Если срок погашения обязательства продлевается, это отображается отдельной записью в конце журнала. Итоги левой части журнала переносятся в главную книгу, а правой — используются для сверки оборотов. Записи в Книгу заносятся по расчетным документам. Отдельной строкой в журнале отображаются излишки ТМЦ.

Данные об оплате заносятся в журнал на основании выписок банка, кассовых ордеров, других денежных документов. Списания сумм долга отражают по бухгалтерским справкам.

Работа с 1С

В программе «1С: Бухгалтерия» все суммы оплат контрагентов переносятся на счет 60 в бухгалтерском учете

Видеоролики по использованию программы показывают, как корректно заносить данные в базу, так что на этом этапе мы подробно останавливаться не будем, а уделим внимание основным моментам.

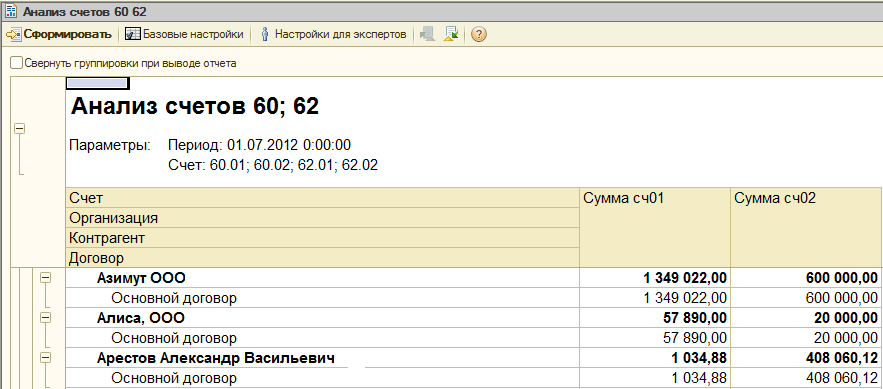

Ведомость по счету можно сформировать из отчетов в верхней части закладок. В новом окне следует указать период, за который будут предоставлены данные, номер счета, название организации и нажать кнопку «Сформировать отчет»

Настройки можно отрегулировать. Справа находится панель основных и дополнительных опций. В первом пункте выбирается, на основании каких показателей будет формироваться ведомость: БУ, НУ, постоянные (временные) разницы, сальдо. Далее указывается субконто. Обычно это контрагенты, договора и расчетные документы. Активная галочка означает, что субконто будет учитываться при формировании отчета. Во второй закладке можно выбрать дополнительные данные, порядок их размещения (в отдельных колонках), сортировку, вариант оформления.

Все эти настройки можно сохранить, чтобы не производить их в следующий раз. Для этого используется одноименная кнопка в виде пиктограммы справа над окном с закладками. Щелкнув два раза левой клавишей мыши, из оборотки можно попасть в детальный отчет «Карточка счета».

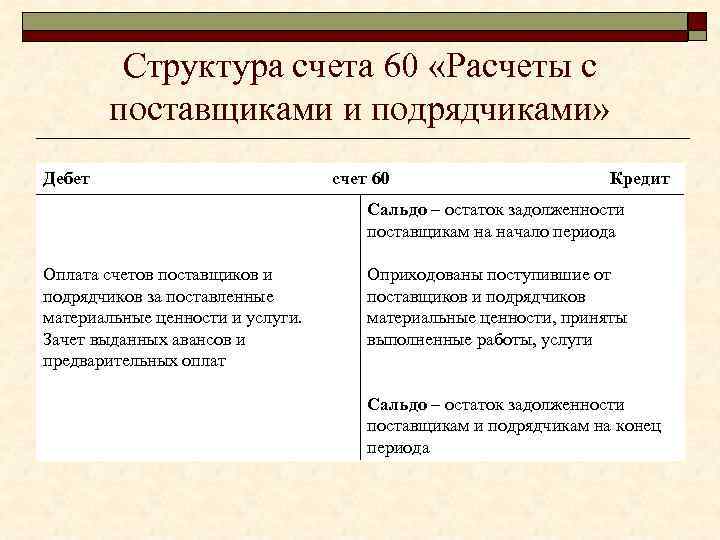

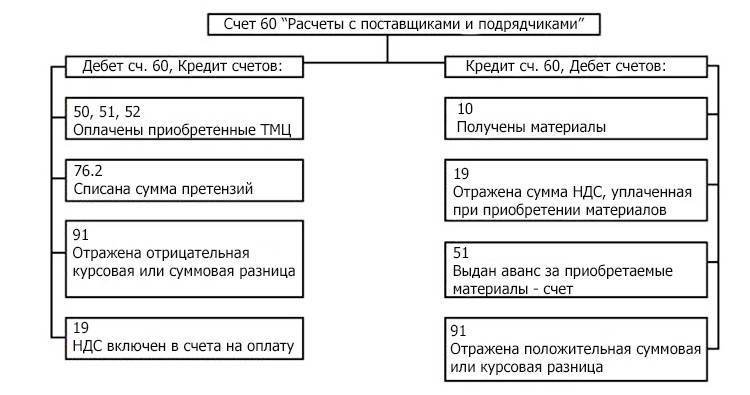

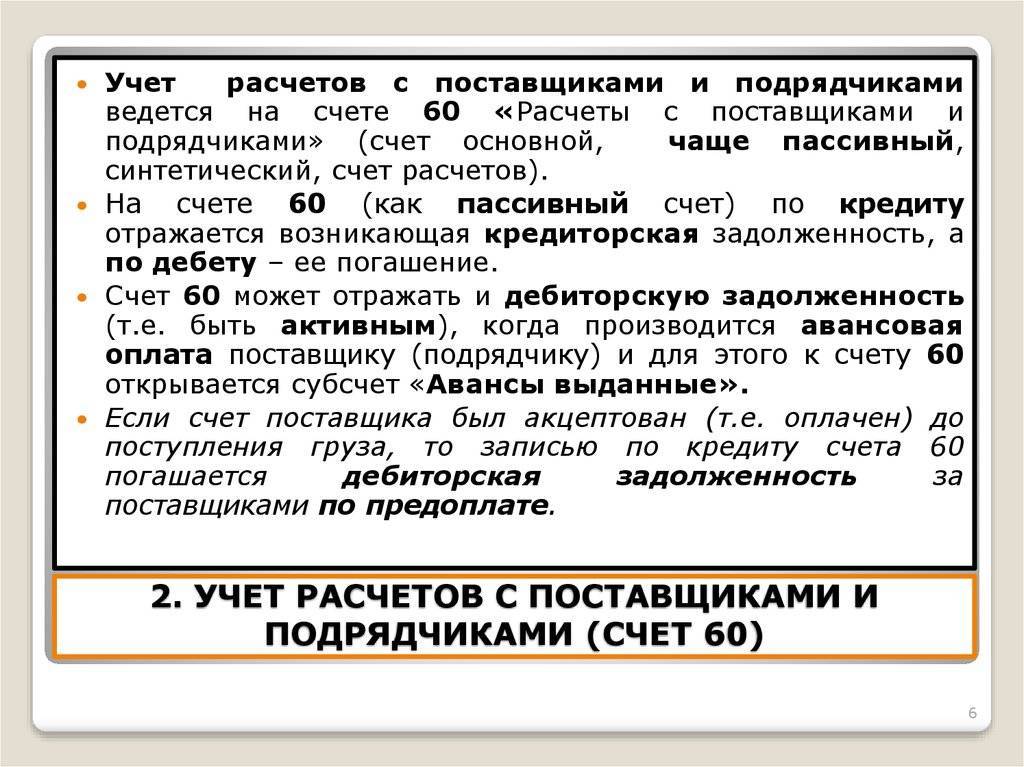

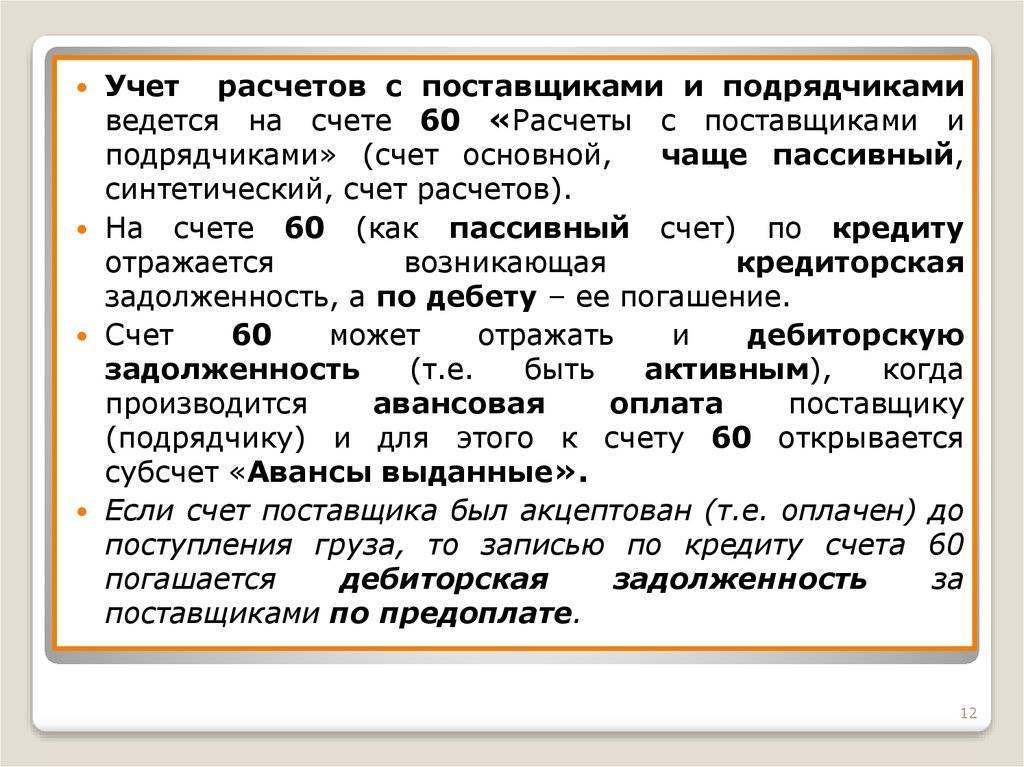

60 счет бухгалтерского учета используется для отражения данных о суммах, причитающихся поставщикам или подрядчикам, а также уплаченных им. Это универсальный и необходимый счет, независимо от того, деятельность какой направленности осуществляет предприятие. Так или иначе, любое юридическое лицо имеет денежные отношения с поставщиками или подрядчиками. Рассмотрим порядок учета расчетов такого типа, а также выясним: счет 60 — активный или пассивный?

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимных отношений между двумя сторонами. Одна из сторон поставляет другой стороне товары, производит определенный вид работ или оказание услуг. В зависимости от характера деятельности ее называют «поставщиком» или «подрядчиком».

Вторая сторона, которая приобретает товары, услуги, работы — «получатель». Получатель все расчеты с поставщиками и подрядчиками должен осуществлять с применением счета 60. Все проводки по этому счету должны соответствовать одной их характеристик:

- Приобретение ТМЦ, услуг или работ от подрядчиков или поставщиков.

- Отражение предварительной оплаты в счет будущего приобретения товара, оказания услуг или производства работ.

- Проведение оплаты за уже полученные от поставщика услуги или ТМЦ, оказанные подрядчиком работы.

- Фиксация поступления ТМЦ без сопроводительных документов от контрагентов.

- Отражение налога на добавленную стоимость, выделяемого из суммы поставки, если поставщик работает с этим налогом.

Вот частные примеры ситуаций, когда используют эти операции:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- приобретение почтовых, транспортных услуг;

- потребление поставляемой воды, тепловой энергии, электроэнергии;

- проведение подрядчиком ремонтных работ;

- обнаружение излишков во время оприходования товара;

- прием ТМЦ на склад без выставленных документов (неотфактурованные поставки).

Информация, отображаемая бухгалтерскими проводками по счету 60, выявляет текущее положение по взаиморасчетам с контрагентами. Сумма остатка на этом счете показывает либо сумму, на которую должны поступить ТМЦ, оказать услуги по договору или выполнить намеченные работы, либо долг организации перед поставщиком.

При организации учета обычно его осуществляют с каждым поставщиком и подрядчиком по отдельности, с указанием всех выставленных ими счетов. В некоторых случаях может вестись раздельный учет по каждому договору на одного и того же контрагента.

60 счет бухгалтерского учета

Зачем нужен 60 счет

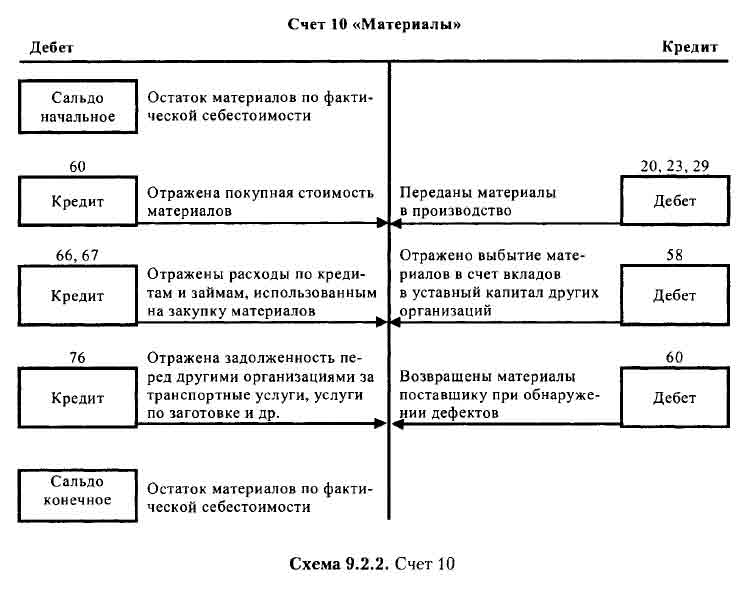

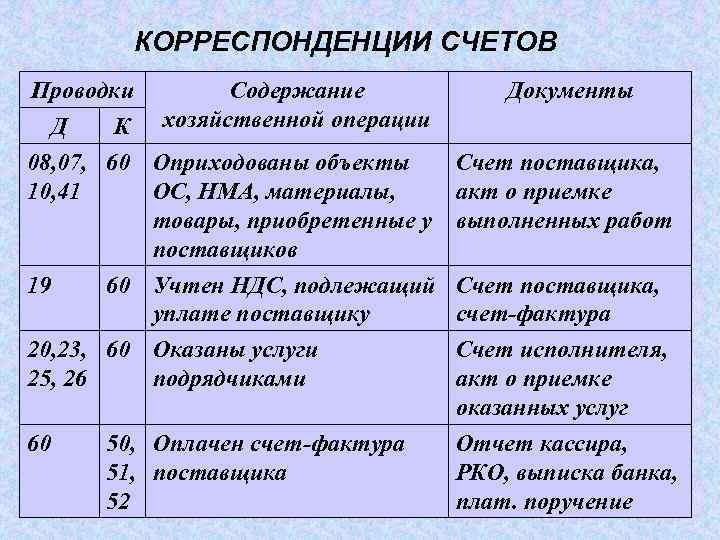

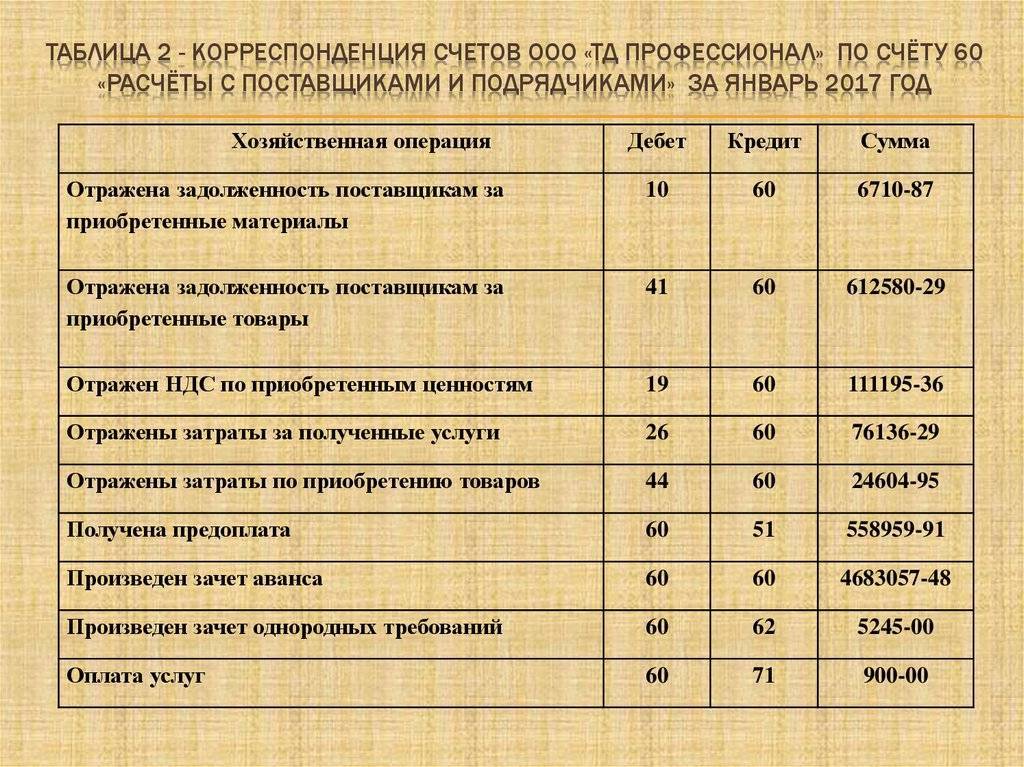

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

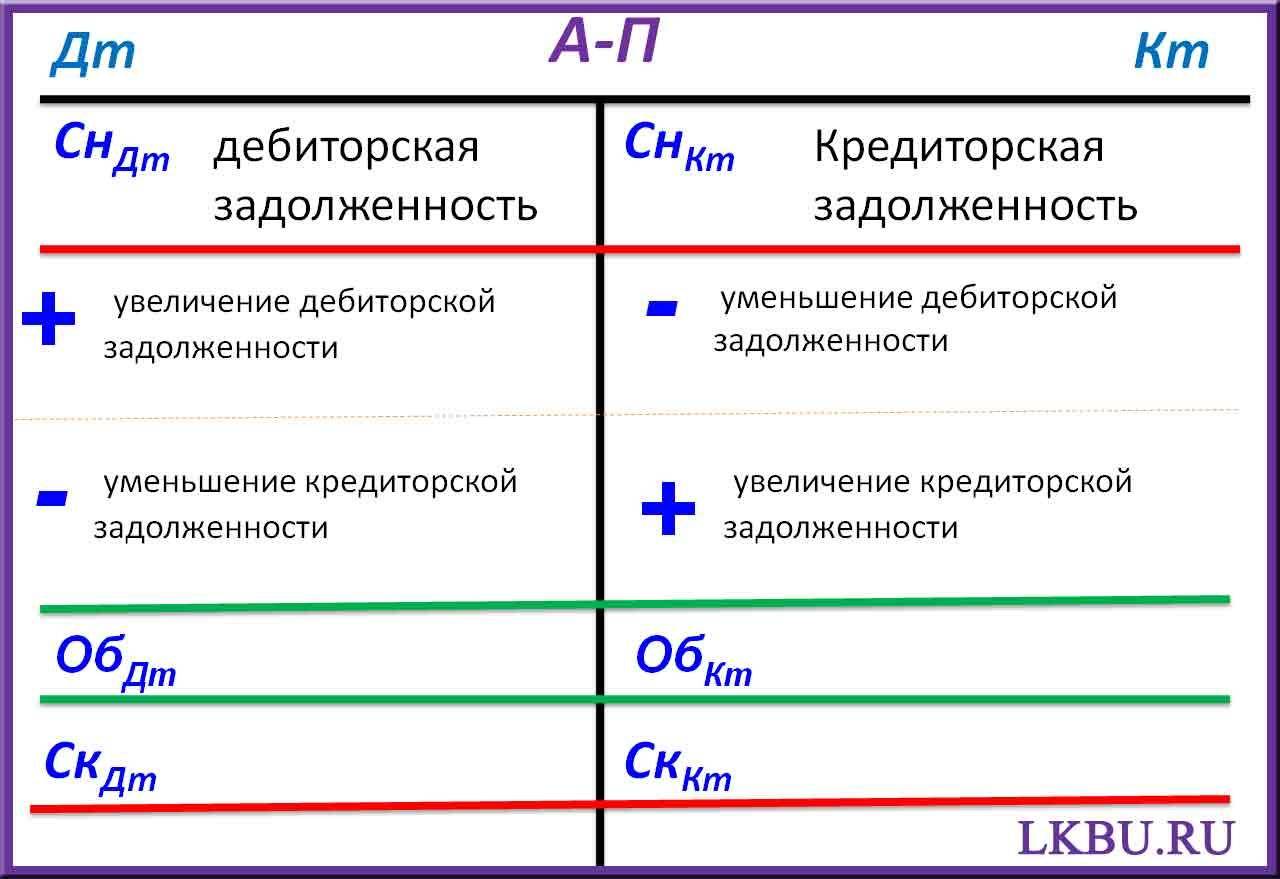

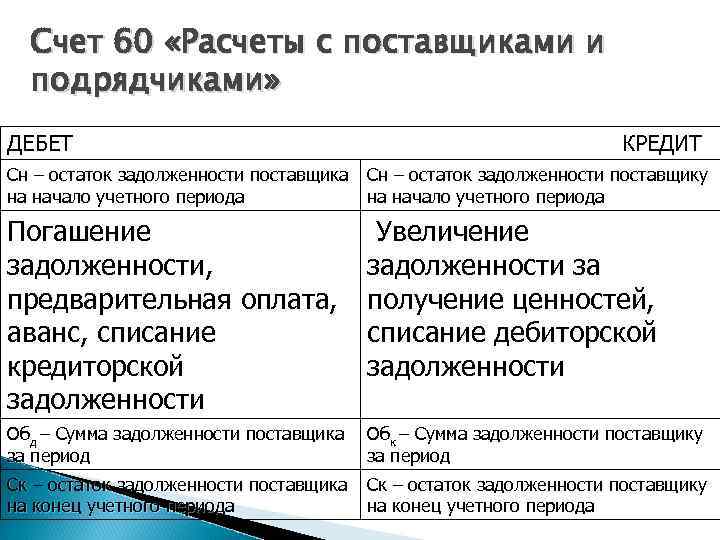

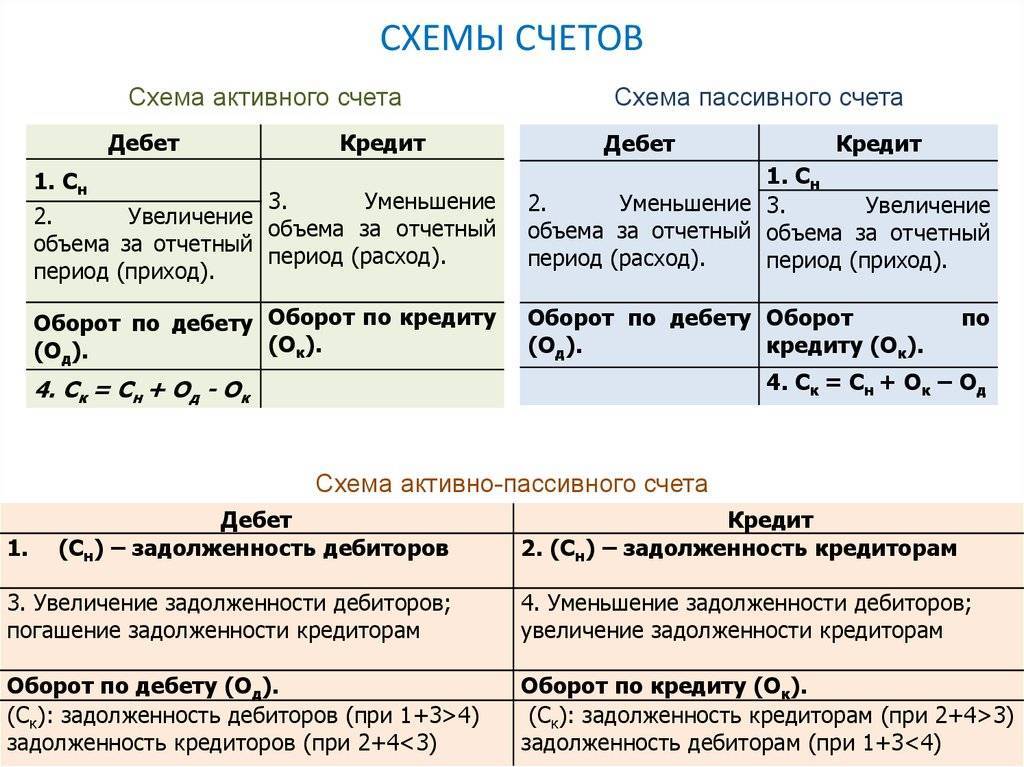

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

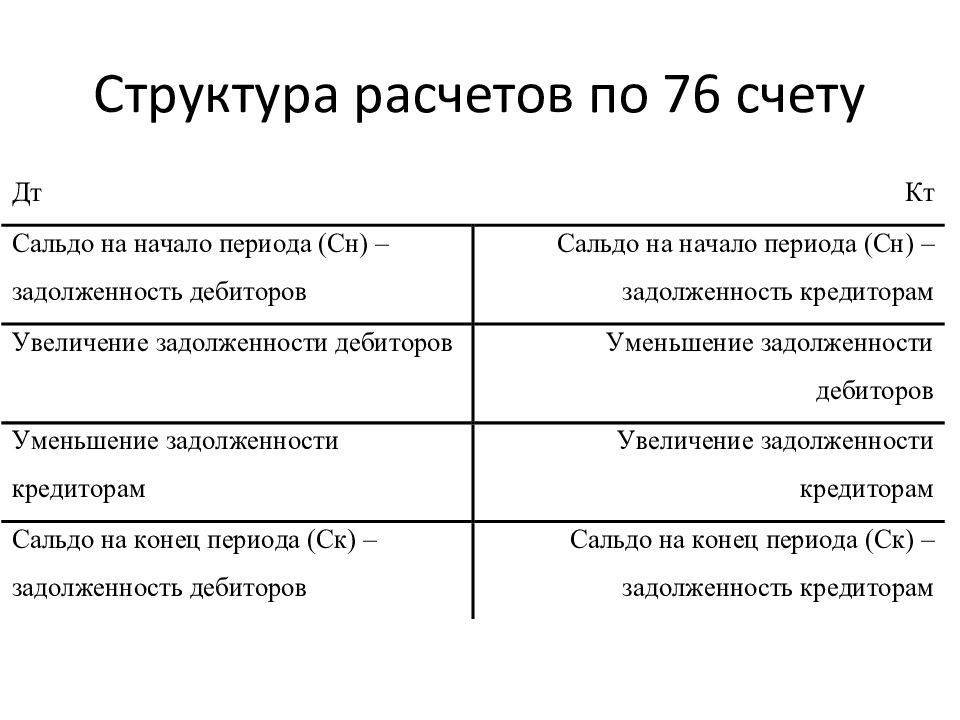

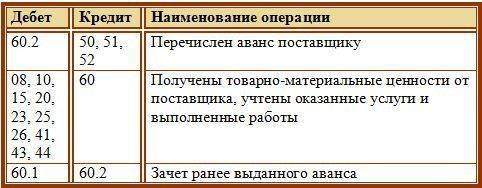

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Что делать, если произошло поступление ценностей или же принятие работ без представления счетов?

Если товар был ввезен, но при этом руководство компании по определенным причинам не намерено оплачивать его и желает вернуть данную продукцию поставщику с предварительным уведомлением, бухгалтер должен оставить запись «Дебет 002». «на забалансовом счете. Если этот продукт признан собственностью предприятия, его необходимо будет капитализировать, и на него будут распространяться финансовые обязательства некоторых сотрудников. В частности, для отгрузки таких товаров необходимо использовать цены подрядчиков и поставщиков и, если они присутствуют в сопроводительной документации, проблем возникнуть не должно. В противном случае многие бухгалтеры под этим предлогом отказываются заниматься регистрацией таких значений, мотивируя это тем, что будут ждать счетов-фактур от поставщиков, в которых будет указана точная стоимость.

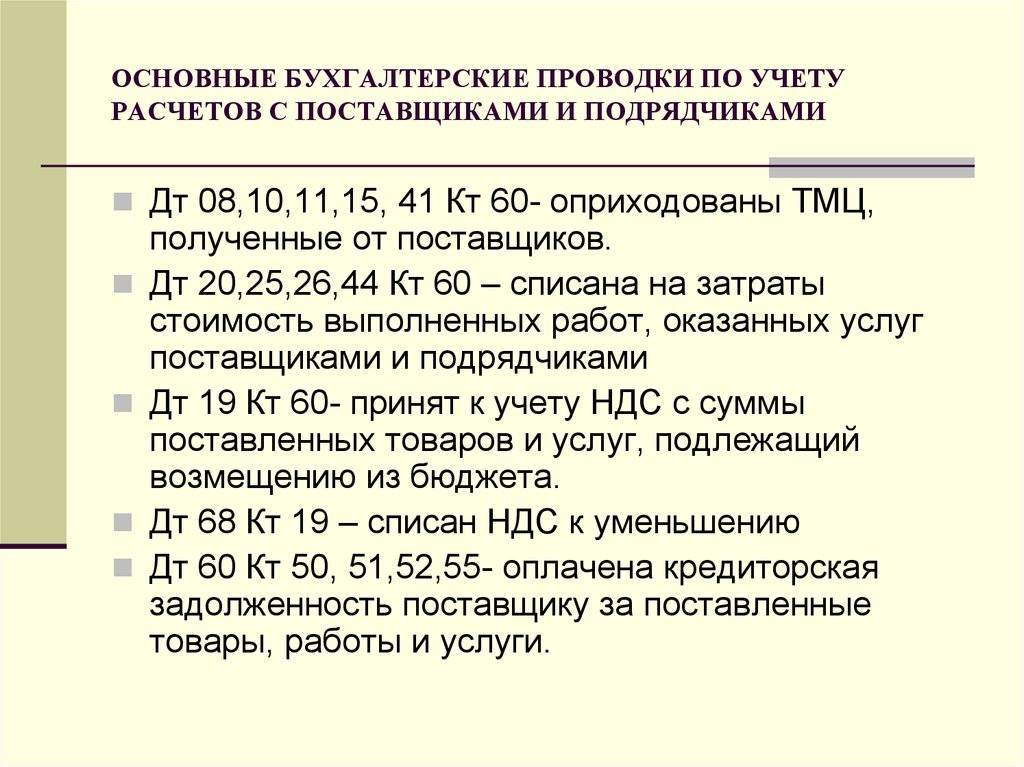

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

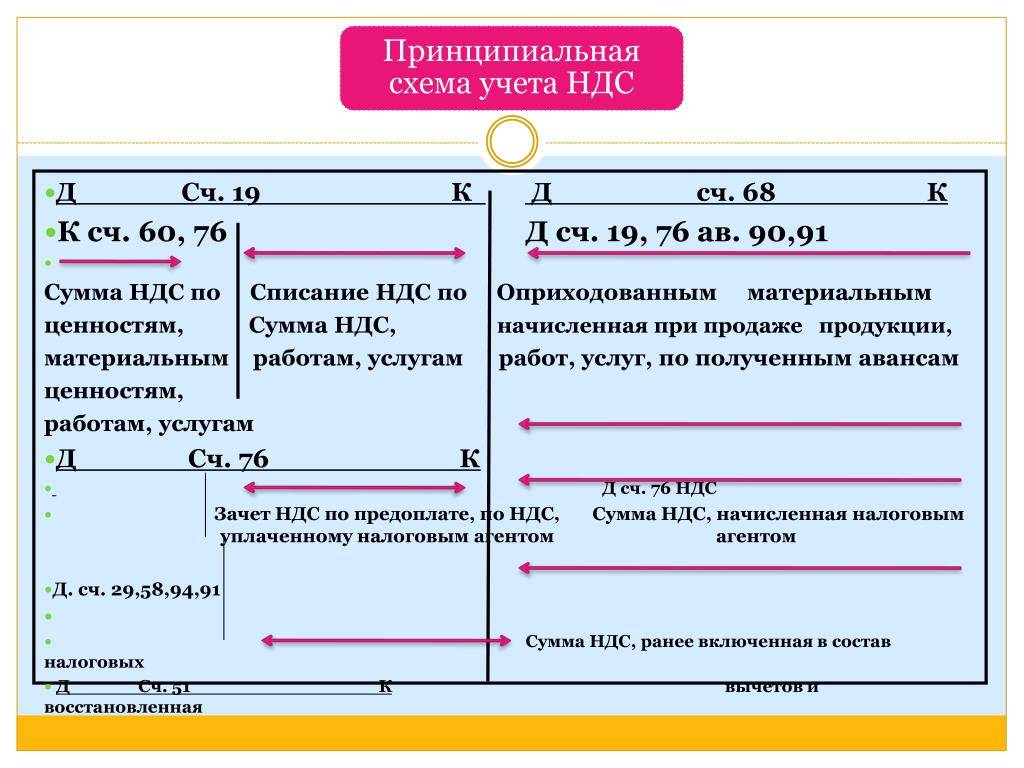

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | Погашение перед поставщиком задолженности в безналичной форме | |

| 60 | Погашение перед поставщиком задолженности в иностранной валюте | |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | Отражен зачет встречных однородных требований | |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | Оприходовано оборудование, требующее монтажа | |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) | |

| 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) | |

| 60 | Стоимость работ подрядчиков включена в расходы по устранению брака | |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации | |

| 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации | |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика | |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Характеристики

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией. За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

- наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании. Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 12 000 руб. (в том числе НДС 2 000 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 12 000 руб. (в том числе НДС 2 000 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

| Дт | Кт | Сумма | Описание | Первичный документ |

| Октябрь | ||||

| 60 «Авансы» | 51 | 11 800 | Перечислена предоплата организации Б по договору | Платежное поручение |

| 68 «Расчеты по НДС» | 76 «Расчеты по НДС с авансов выданных» | 1 800 | Принят к вычету НДС с уплаченного аванса | Счет-фактура на аванс от поставщика |

| Ноябрь | ||||

| 20 | 60 «Расчеты за выполненные работы» | 10 000 | Отражена в учете стоимость выполненных работ без НДС | Акт выполненных работ |

| 19 | 60 «Расчеты за выполненные работы» | 1 800 | Отражен НДС | Счет-фактура на работы |

| 60 «Расчеты за выполненные работы» | 60 «Авансы» | 11 800 | Зачтена предоплата по договору | Бухгалтерская справка |

| 76 «Расчеты по НДС с авансов выданных» | 68 «Расчеты по НДС» | 1 800 | Восстановлен НДС, принятый к вычету с аванса | Запись книги продаж |

| 68 «Расчеты по НДС» | 19 | 1 800 | Принят к вычету НДС по выполненным работам | Запись книги покупок |

Как правило, авансы учитываются на сч. 60 субсчет 02, а остальные взаиморасчеты по субсчету 01.

Образец оформления ОСВ по счету 60 в разрезе субсчетов см. в типовой ситуации от КонсультантПлюс. Здесь же описаны правила оформления бухгалтерских регистров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | — | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | 11 800 | — | — |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | 11 800 | 23 600 | — | — |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | — | 11 800 | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | — | 11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | 11 800 | 11 800 |

Задачи на бухгалтерские проводки по 60 счету

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

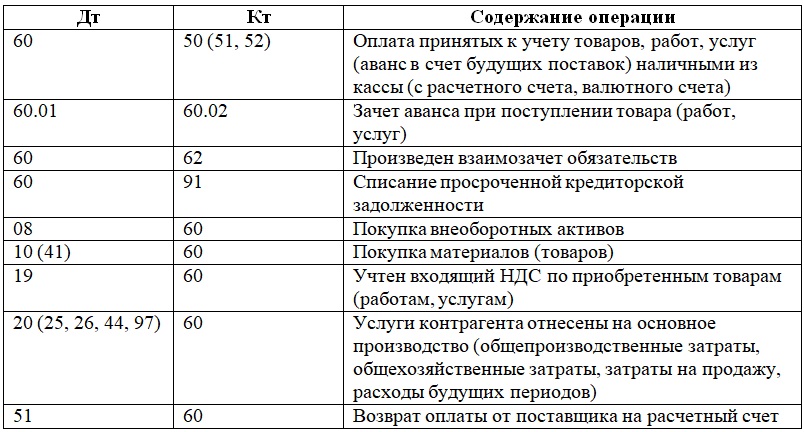

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

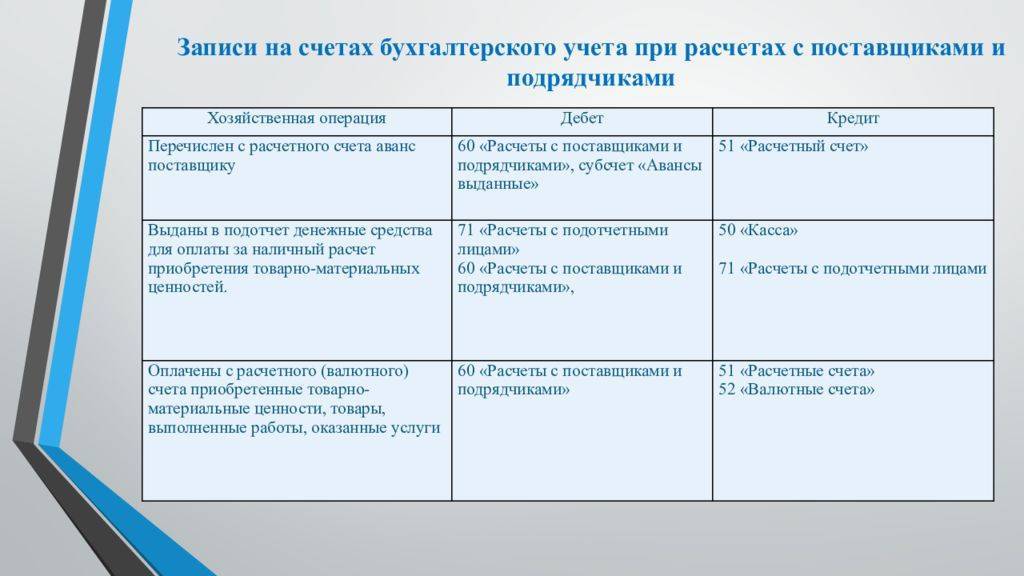

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.