Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

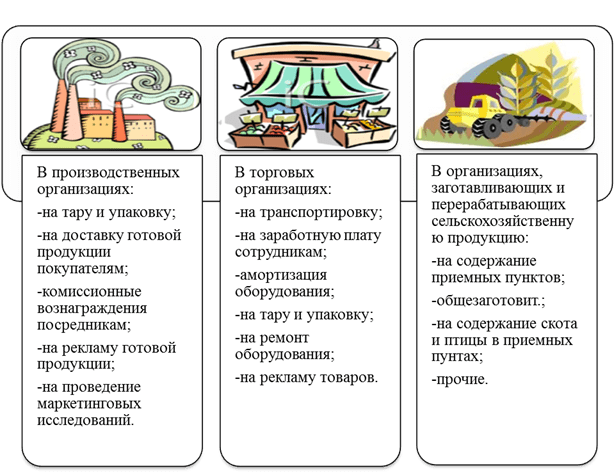

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Для предприятий, осуществляющих заготовку и переработку сельхозпродукции, к которой относятся молоко, скот, птица, шерсть, зерновые, бобовые культуры и прочее, на 44 счет могут входить эти операции:

- заготовка продукции;

- аренда и поддержание помещений в актуальном состоянии;

- уход и откорм скота и птицы;

- прочие затраты.

У строительных компаний следующие статьи издержек:

- содержание заготовительного аппарата, складов с материалами, кладовых на строительных объектах;

- охрана материалов;

- комиссионные сборы за извещение о прибытии материалов;

- остальные, схожие по назначению.

Важно! Все расходы являются регламентированными. Устанавливаются и регулируются законодательными и нормативными актами

Счета аналитического учета

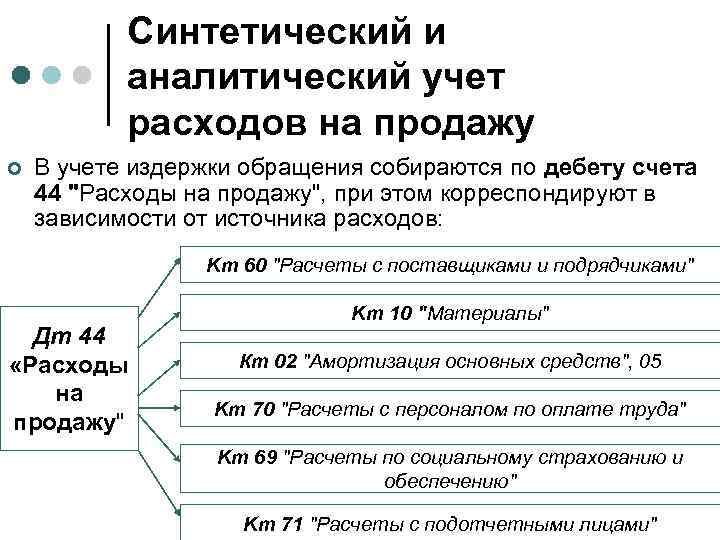

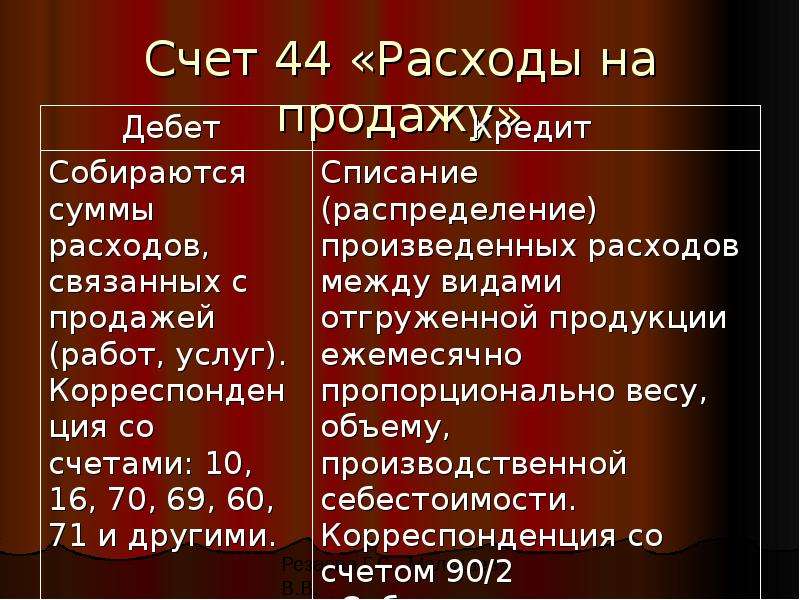

Множество расходов, связанных со сбытом товаров, списывают на счет 44 в бухгалтерском учете. Субсчета, используемые для детального отражения информации:

- 44.1 – открывается для сбора информации о коммерческих расходах, которые напрямую связаны с процессом реализации товаров или услуг;

- 44.2 – создается для учета издержек процесса реализации, т. е. на отчисление заработной платы, социальных выплат, амортизационные затраты и прочие расходы;

- 44.3 – учитывает списанные на себестоимость продаж суммы (при использовании метода частичного списания).

Кроме аналитических счетов первого уровня, могут использоваться субсчета второго уровня. Применяют их для более детального отражения расходов по определенным статьям затрат, это могут быть счета учета:

- транспортных расходов;

- расходов по заработной плате;

- налоговых платежей и социальных отчислений;

- амортизационных отчислений;

- представительских и прочих расходов.

Счет 44 в бухгалтерском учете имеет разную градацию отнесения на него затрат в зависимости от направления деятельности компании.

Порядок отражения расходов при неполной реализации

Списанию в конце отчетного месяца подлежат следующие виды расходов:

- На производственных предприятиях списывают на счет 90: затраты на упаковку и транспортные услуги. При этом расходы делятся между видами отгруженных товаров ежемесячно на основании веса, объема, себестоимости производства и прочих данных.

- На предприятиях сельскохозяйственной продукции списывают на счет 11 и 15: затраты по заготовке сырья, птиц и скота.

- В торговых организациях списывают на счет 90: затраты на транспортные услуги, которые высчитывают как разницу между расходами по транспортировке уже реализованных товаров и остатков на складе. Операцию производят на конец каждого отчетного периода.

Все остальные расходы по реализации товаров относят на их себестоимость (Дт 90 Кт 44). Решение о применении частичного или полного списания сумм со счета 44 при неполной реализации остается за руководством предприятия.

Пример использования 44 счета «Расходы на продажу»

ООО «Антик», занимающееся торговлей, за октябрь 2016 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Эти операции будут отражены проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 44 | 70 | Отражение затрат по оплате труда | 209 000 | Бухгалтерская справка |

| 44 | 69 | Отражены страховые взносы | 62 700 | Бухгалтерская справка |

| 44 | 10 | Отражение расходов на канцтовары | 11 000 | Бухгалтерская справка, накладная |

| 44 | 02 | Начисление амортизации | 19 000 | Бухгалтерская справка |

| 44 | 60 (76) | Стоимость услуг сторонних организаций по доставке | 38 000 | Накладная, акт |

| 62 | 90.1 | Отражение выручки | 849 600 | СФ, акты, накладные |

| 90.2 | 41 | Отражение списания себестоимости | 415 000 | Накладные |

| 90.3 | 68 | Отражение НДС начисленного | 129 600 | Книга продаж |

| 44 | 60(76) | Отражены затраты на транспортировку | 42 000 | Накладная, акт |

Выполним расчеты:

- Остаток товара на складе составил 113 000 руб.

- Общая сумма проданного и непроданного товара составила 113 000 + 415 000 = 528 000 руб.

- Вычислим долю проданного товара: 415 000 / 528 000 * 100 = 78 %.

- Сумма затрат на 44 счете за октябрь: 209 000 + 62 700 + 11 000 + 19 000 + 38 000 = 339 700 руб.

- Следовательно, сумма списания транспортных расходов на 90 счет составит: 42 000 * 78 % = 32 760 рублей.

Закрытие 44 счета отразится с помощью проводок:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.7 | 44 | Списаны расходы на продажу | 339 700 | Бухгалтерская справка |

| 90.7 | 44 | Списаны транспортные расходы пропорционально реализации | 32 760 | Бухгалтерская справка |

Сумма 9 240 руб. (42 000 — 32 760) останется не списанной и перейдет в следующий период.

Существующие субсчета

По Приказу Минфина России №94н в Плане счетов предусмотрены специальные субсчета:

- 44-01 – для отображения операций в торговых фирмах;

- 44-02 – применяется в производственных, строительных и промышленных компаниях.

На субсчете 44-01 учитываются операции, связанные с упаковкой, погрузкой и разгрузкой, доставкой товара, арендой и содержанием помещений для хранения и реализации, проведением анализов пищевой продукции перед продажей, а также другие затраты, связанные с реализацией товара, работ, услуг.

На субсчете 44-02 отражается деятельность по транспортировке и заготовке продукции на предприятии до того, как ее включили в фактическую себестоимость, при наличии у предприятия заготовительного агрегата.

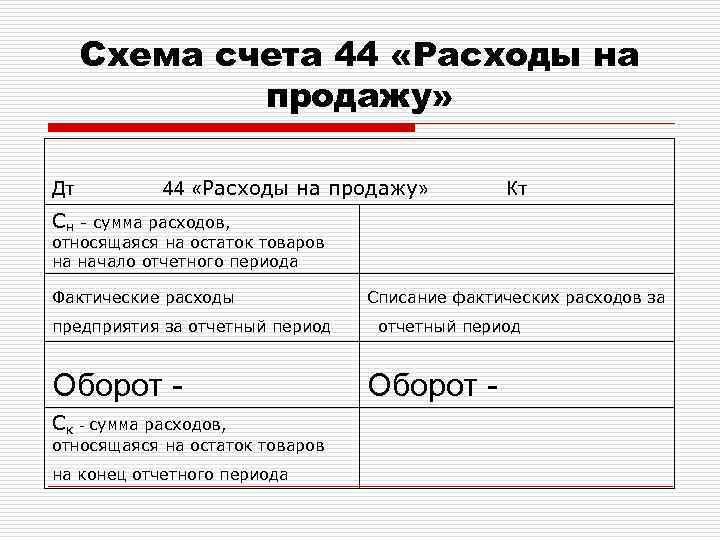

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

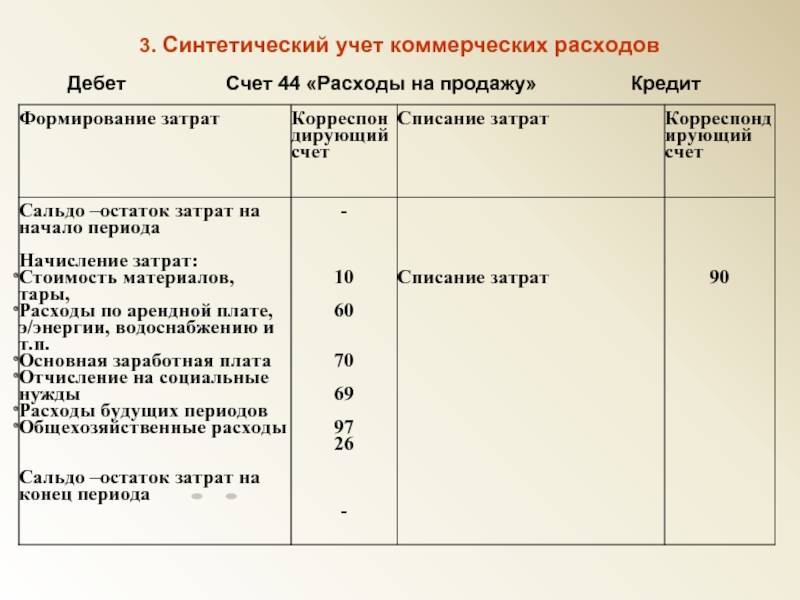

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

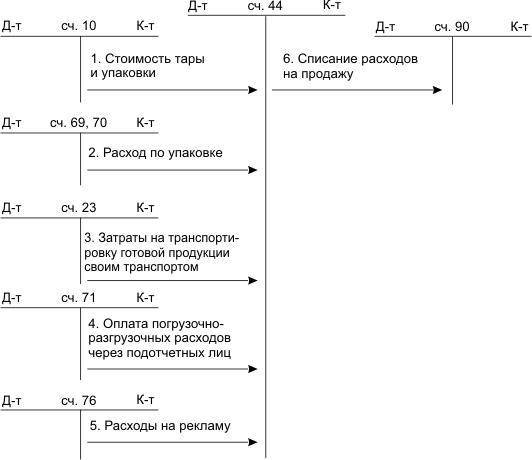

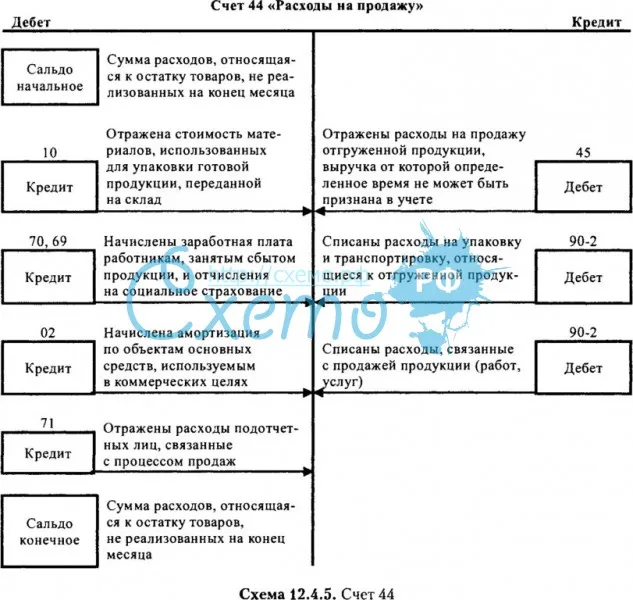

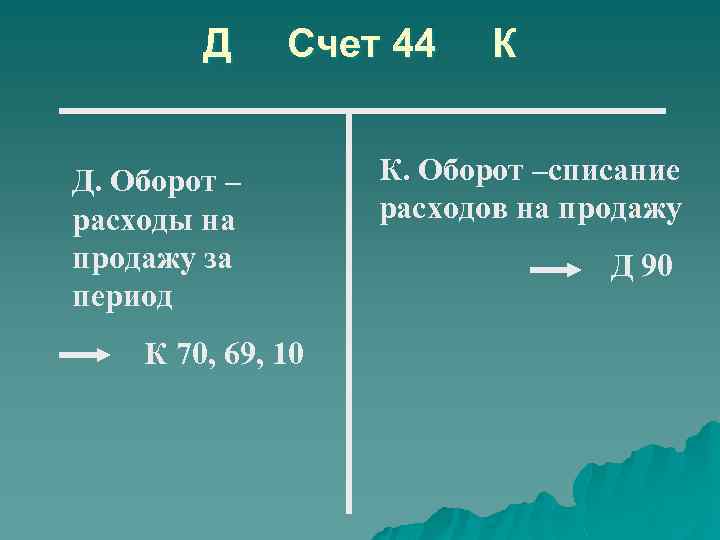

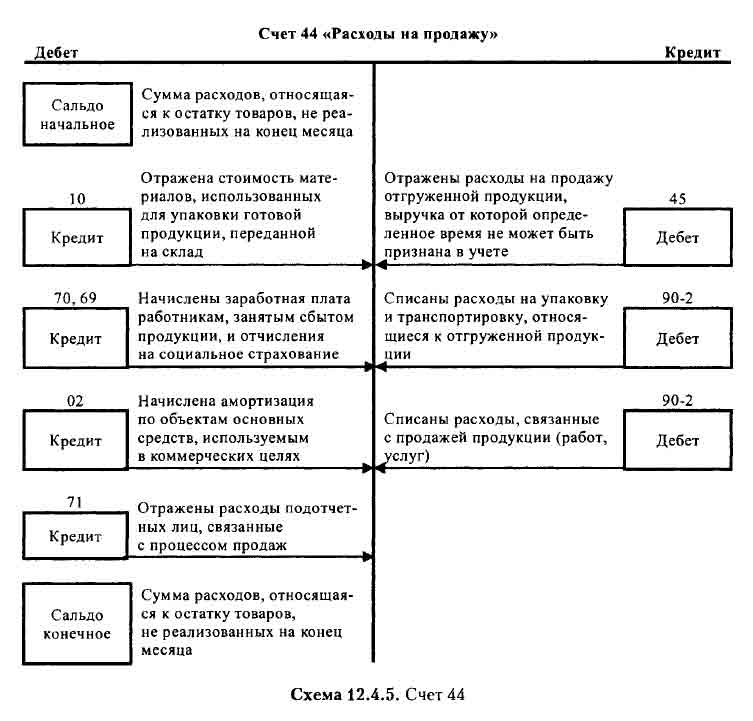

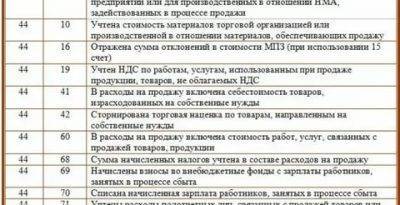

Схема движений по счету 44:

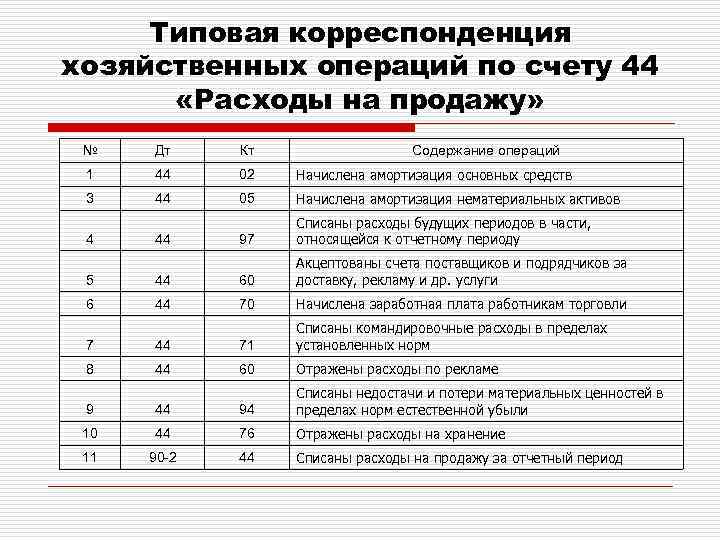

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Транспортные расходы

Услуги по перевозкам, оказанные посредником, входят в статью субсчета 44.2. В конце отчетного периода закрывают счет 44 в бухгалтерском учете. Транспортные расходы в случае неполной реализации товаров списываются частично. Чтобы выявить сумму к списанию на реализацию (в дебет счета 90), необходимо определить величину транспортных расходов на остаточную продукцию. Действия проводят в следующей последовательности:

- Подсчитывается сумма расходов на транспортировку, приходящуюся на остаток продукции на начало и конец отчетного периода (Ртр.н + Ртр.тек).

- Выявляется сумма реализованных и остаточных товаров в отчетном месяце.

- Вычисляется результат отношения числа, полученного в первом пункте на число второго пункта. Результат называют средним процентом транспортных расходов к общей стоимости товаров.

- Сумма остатка продукции в конце месяца умножается на средний процент транспортных расходов (число из пункта 3).

- Определяется сумма издержек к списанию.

Пункты расчета можно описать формулой:

— Ртр.к = Сктов × ((Ртр.н + Ртр.тек) / Обкп + Сктов), где:

- Сктов – сальдо конечное по счету 41 (стоимость нереализованных товаров).

- Ртр.н – величина затрат на транспортные услуги, приходящихся на остаток товаров на начало отчетного месяца.

- Ртр.тек – текущие расходы по транспортным услугам отчетного периода.

- Обкп – обороты по кредиту счета «Продажи» (сумма реализованных товаров).

Оставшиеся расходы списывают в дебет счета 90: Дт 90 Кт 44. Расходы по транспортным услугам посредников, приходящиеся на непроданный товар, остаются на счете 44 и переносятся в следующий период.

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

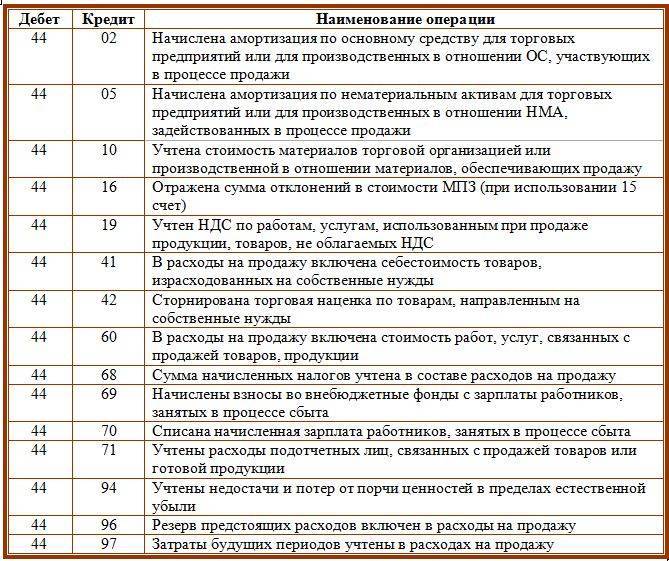

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |