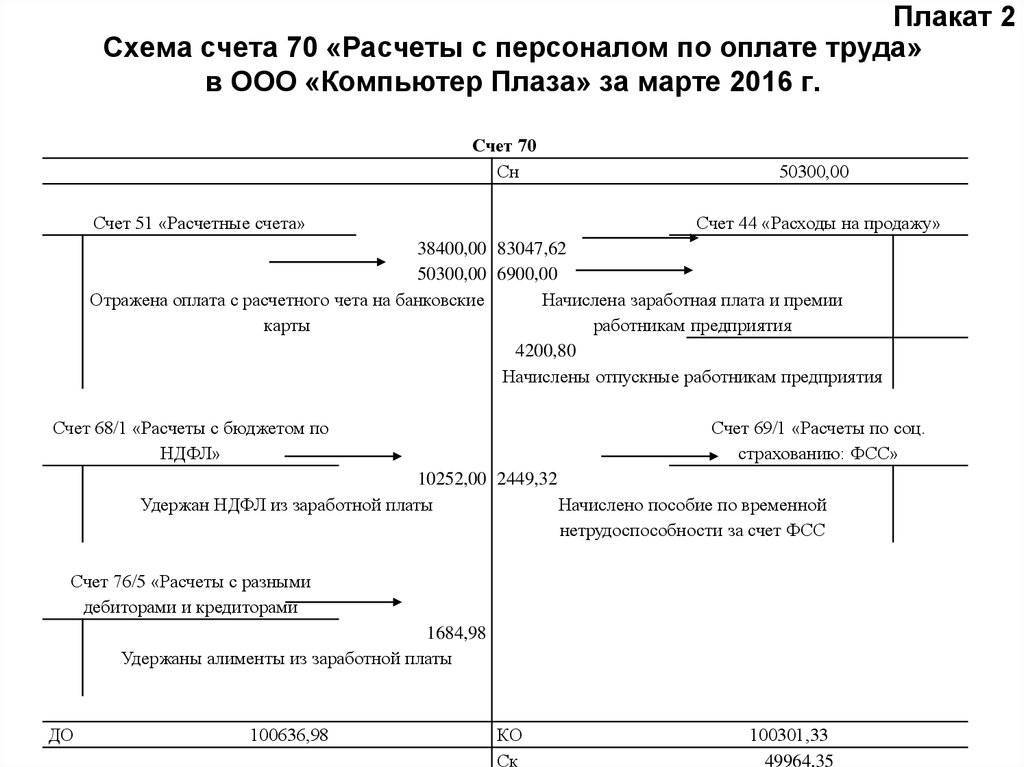

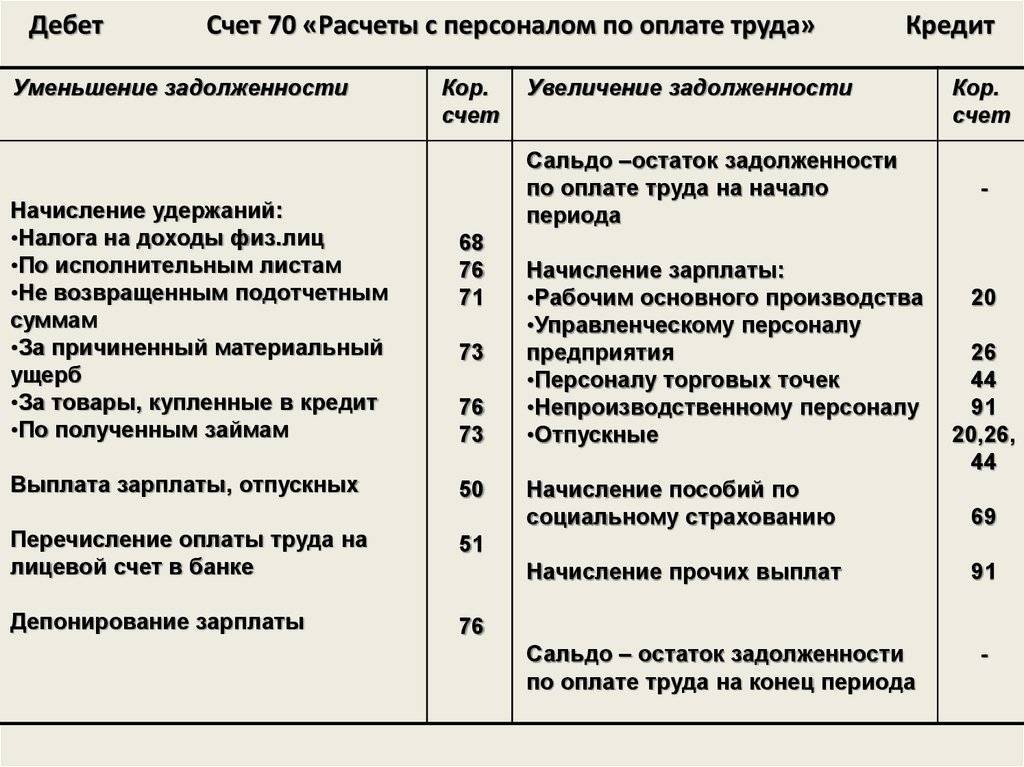

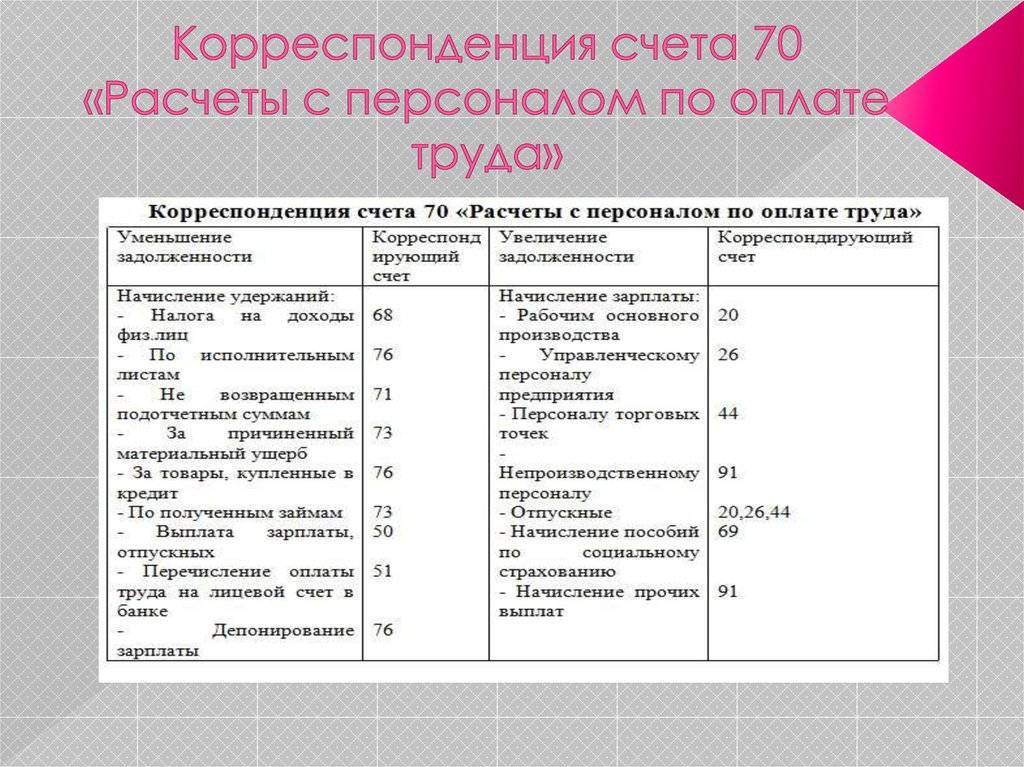

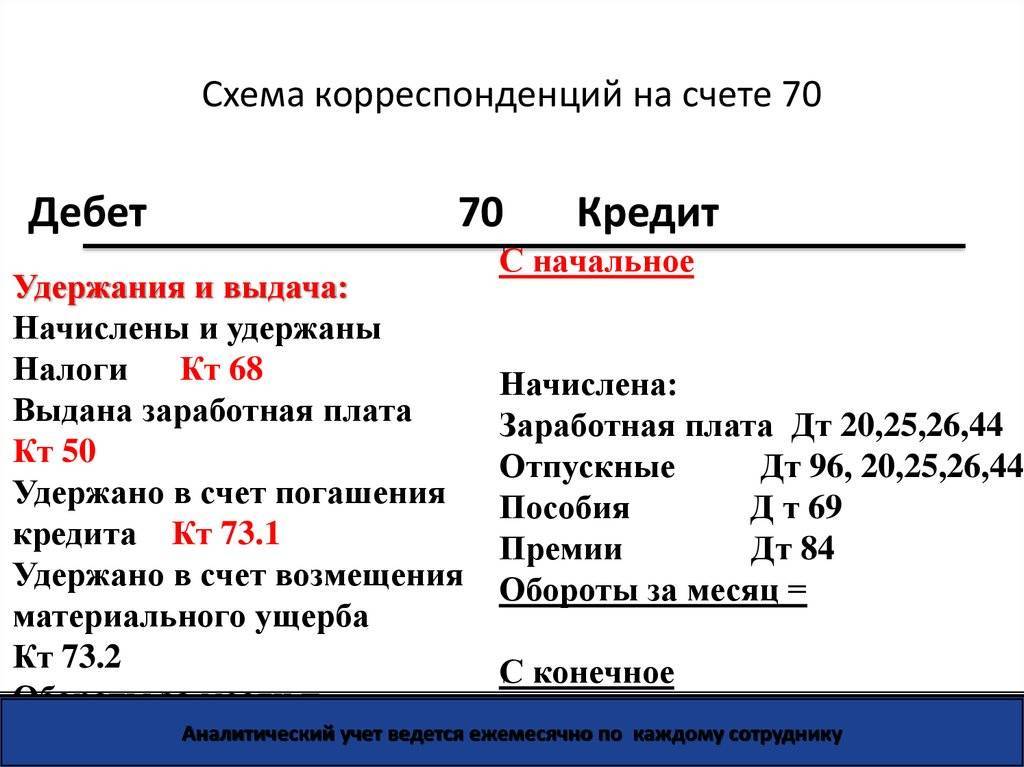

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70: | Операции, отражаемые по кредиту сч. 70: |

|

|

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте.

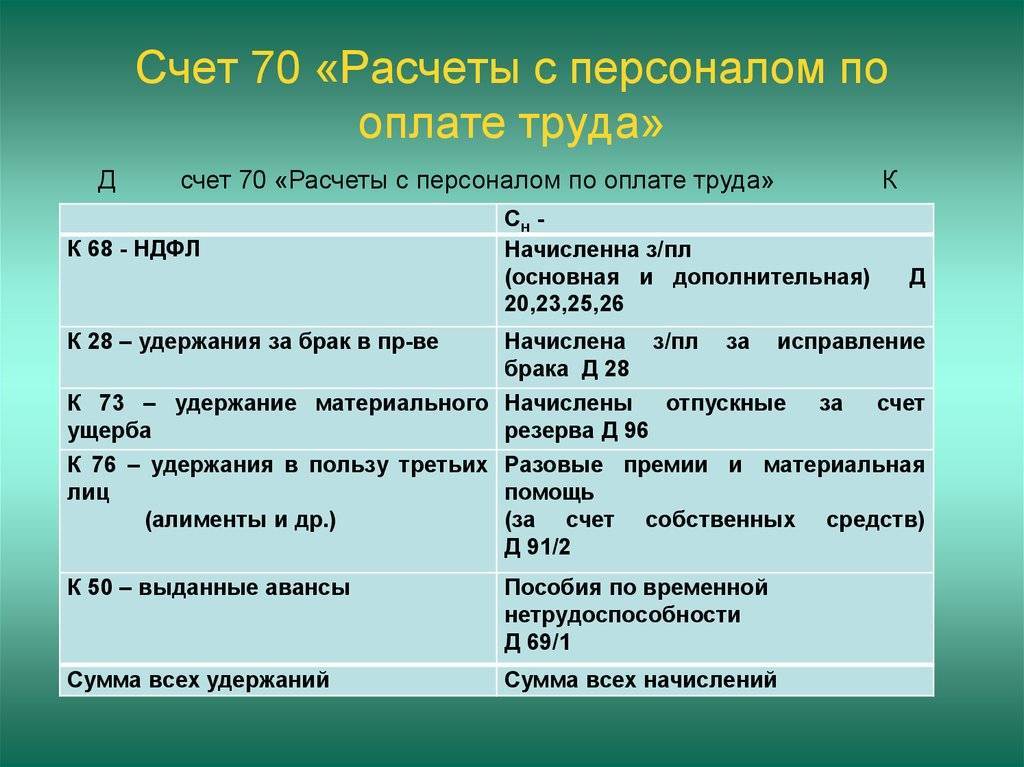

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

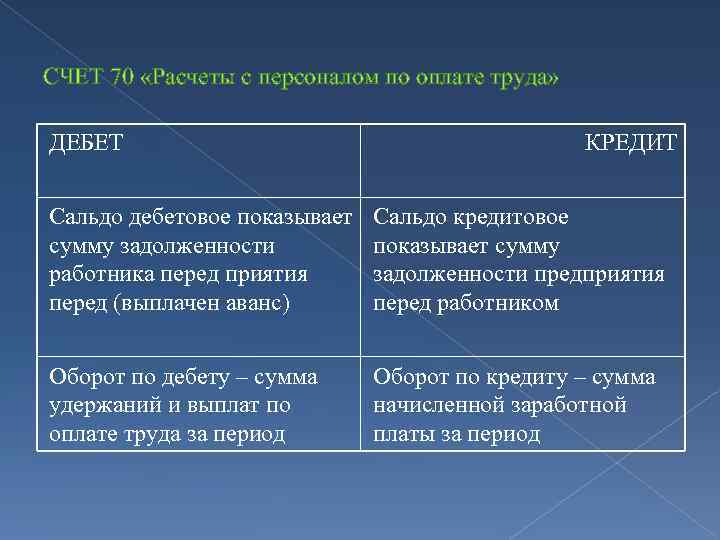

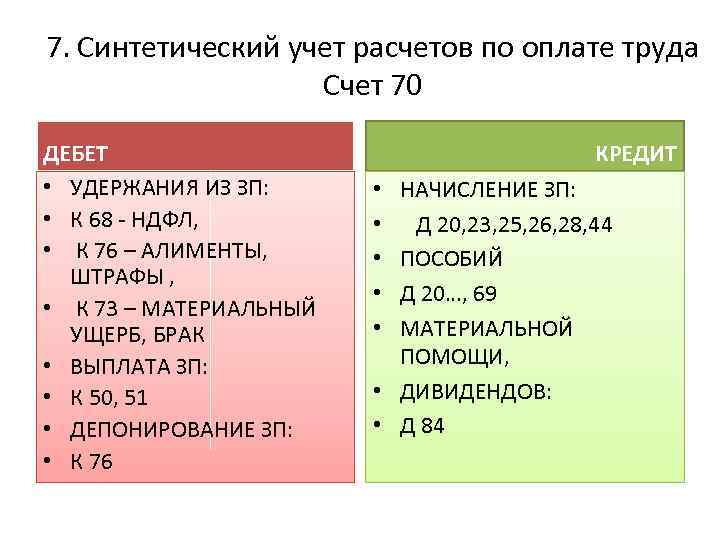

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

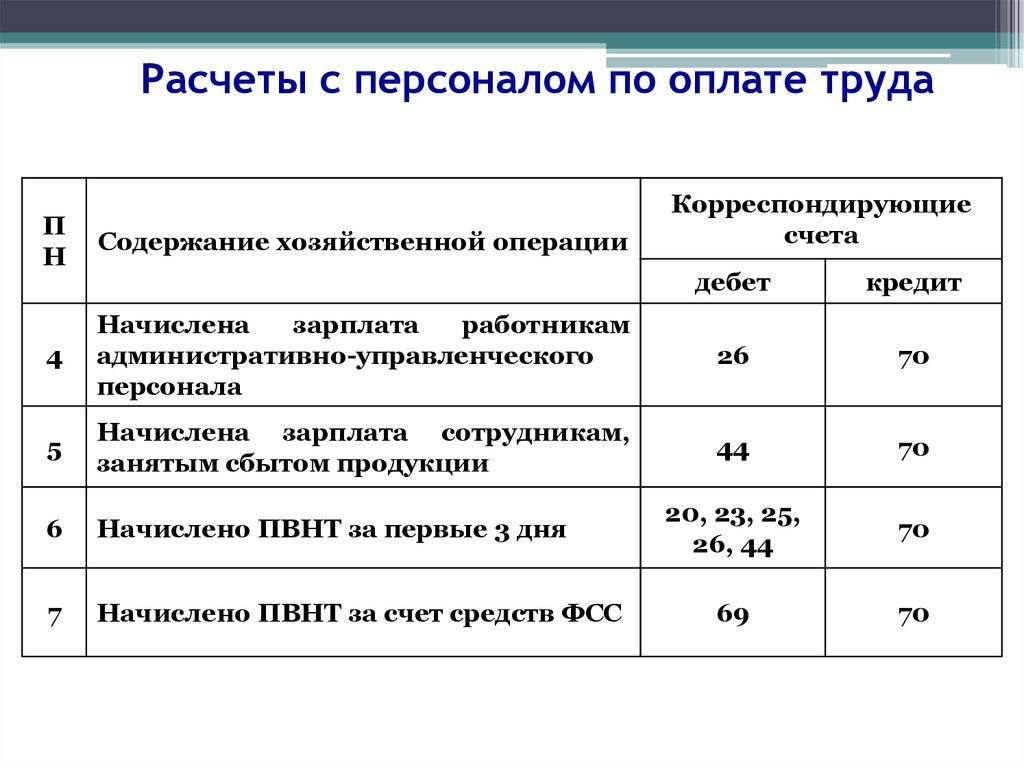

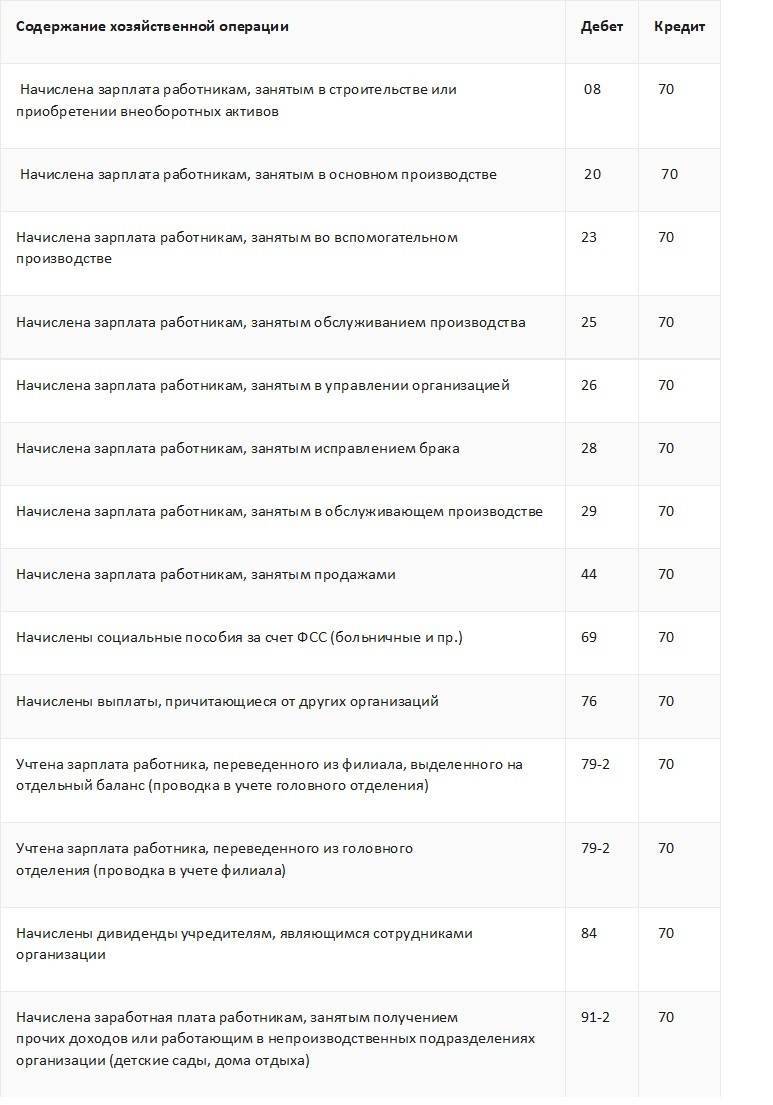

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

- Аванс равен заработной плате за время, фактически отработанное в первой половине месяца. При этом, как правило, делают резервные удержания, равные величине НДФЛ, алиментов и проч. Проводку по начислению аванса создают по окончании первой половины месяца, за который он начислен (например, 14 февраля или 15 сентября). Тогда же делают проводку по резервным удержаниям.

- Аванс равен фиксированной величине, которая рассчитывается как процент от месячного оклада работника (к примеру, 40%). При данном варианте отдельную проводку по начислению аванса создавать не нужно. Делается только проводка по начислению зарплаты за весь месяц, датированная последним днем этого месяца (подробнее см.: «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

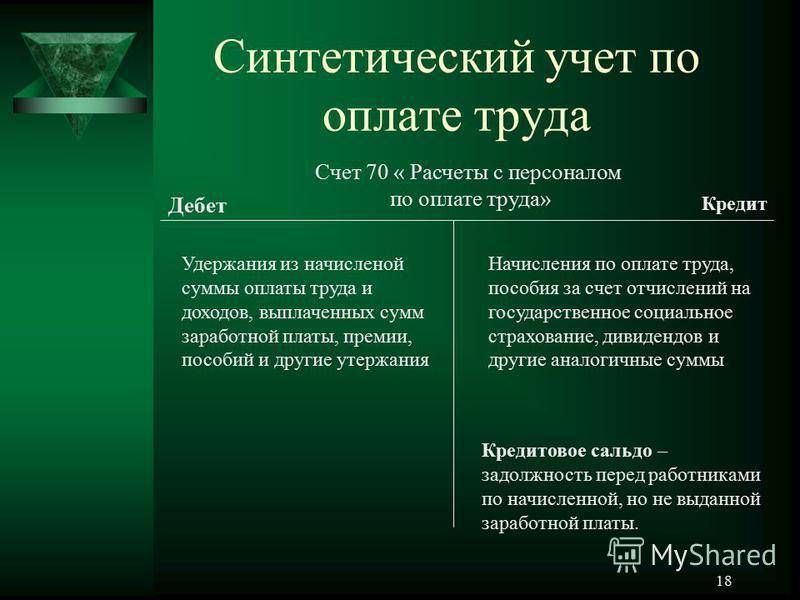

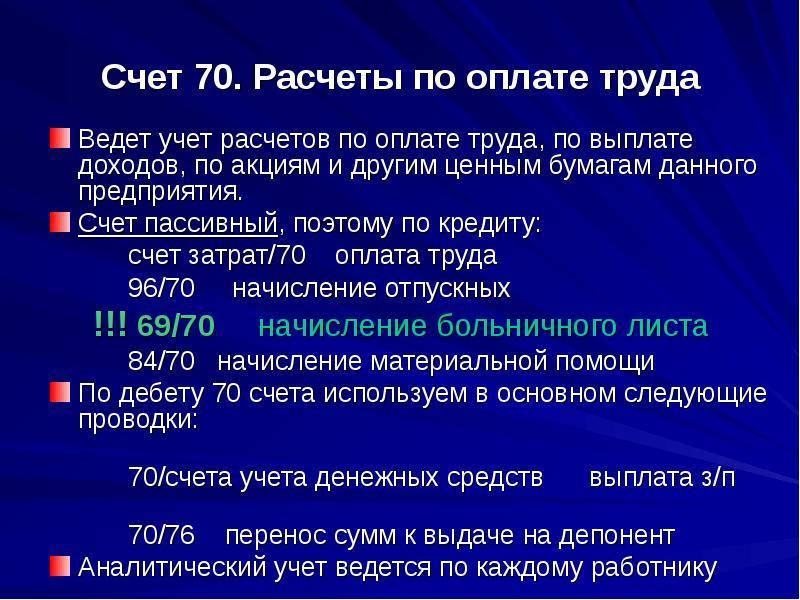

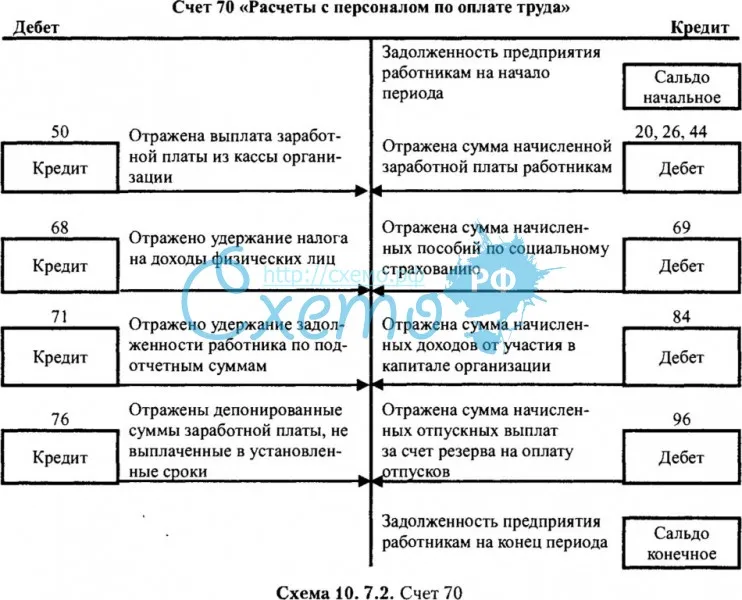

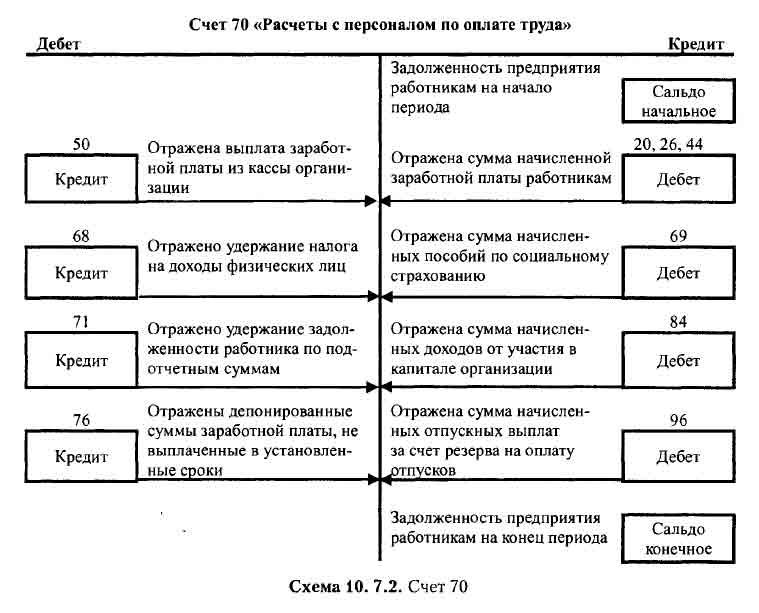

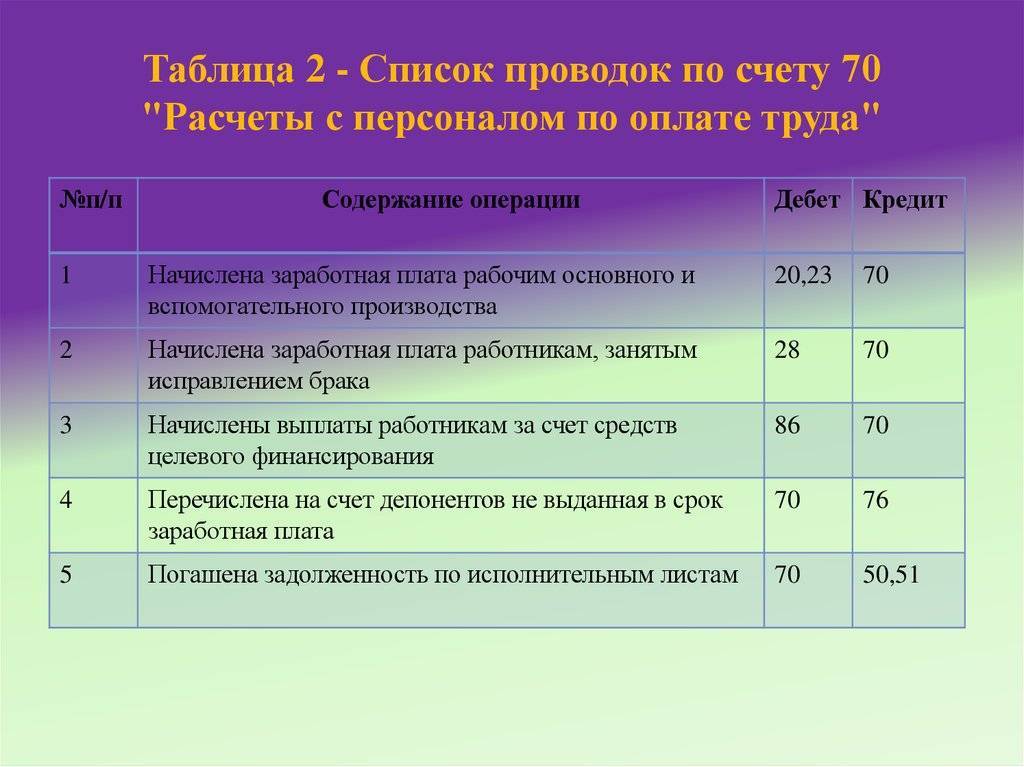

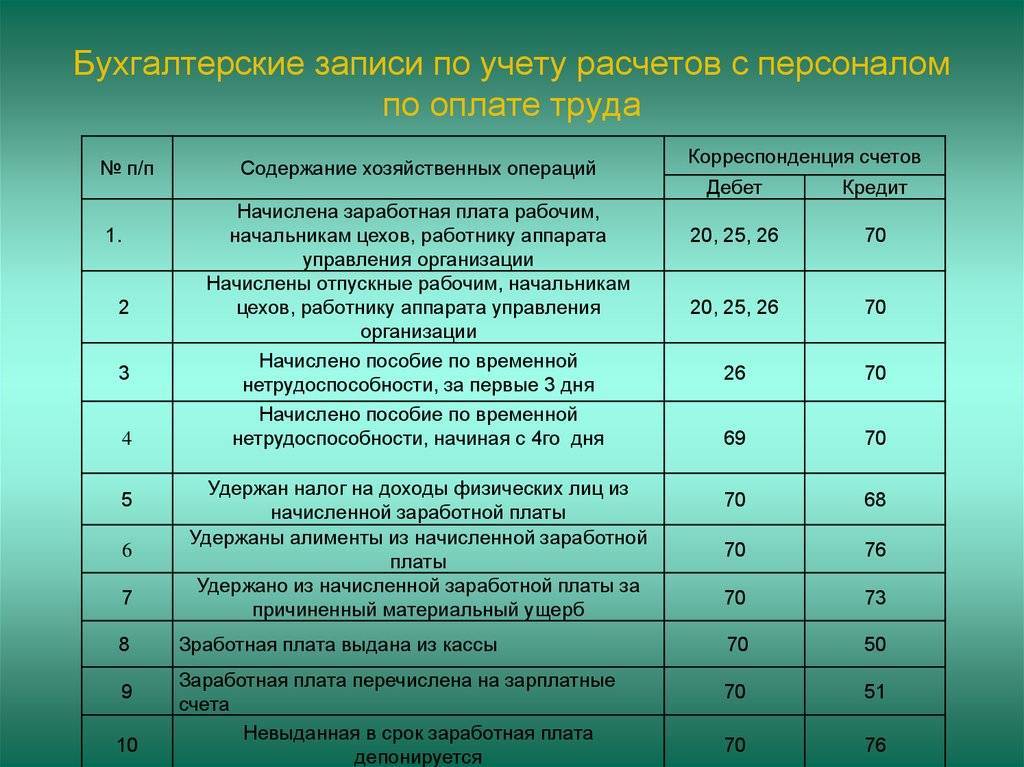

Счет 70. Расчеты с персоналом по оплате труда

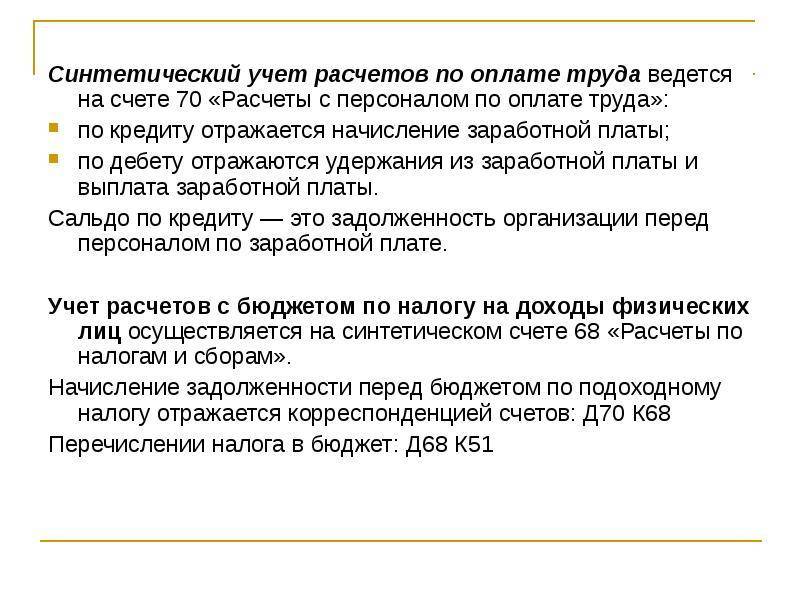

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда, а также по выплате им дивидендов и других доходов от участия в уставном фонде организации.

Начисленные суммы затрат на оплату труда, подлежащие выплате работникам, отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 28 «Брак в производстве» и других счетов и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Суммы оплаты отпусков работников, начисленные за счет созданного в установленном порядке резерва на эти цели, отражаются по дебету счета 96 «Резервы предстоящих платежей» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные пособия за счет отчислений в Фонд социальной защиты населения отражаются по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные работникам дивиденды и другие доходы от участия в уставном фонде организации отражаются по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Выплаченные работникам суммы заработной платы, пособий за счет отчислений в Фонд социальной защиты населения, дивидендов и других доходов от участия в уставном фонде организации и т.п. отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Суммы удержанных налогов, платежей по исполнительным документам и других удержаний отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и других счетов.

Начисленные, но не выплаченные работникам в установленный срок суммы, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-5 «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику.

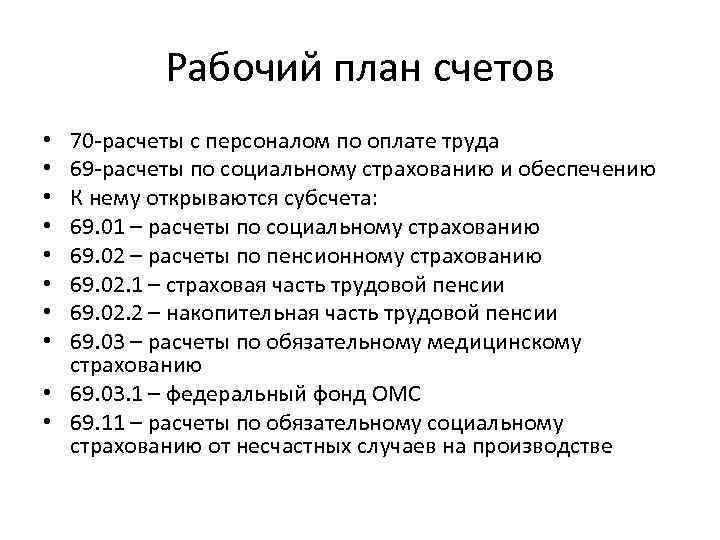

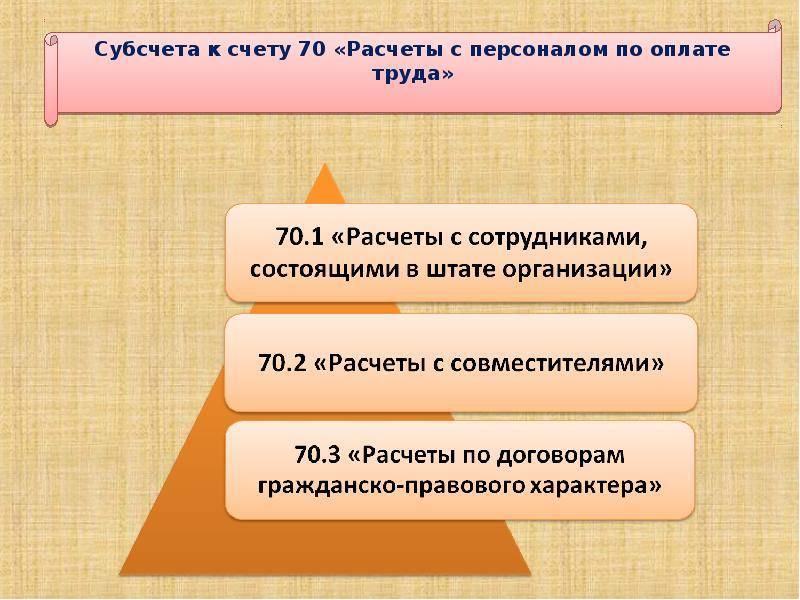

Счет 70 «Расчеты с персоналом по оплате труда» имеет следующие субсчета:

Счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчикамиСчет 62. Расчеты с покупателями и заказчикамиСчет 63. Резервы по сомнительным долгамСчет 65. Отложенные налоговые обязательстваСчет 66. Расчеты по краткосрочным кредитам и займамСчет 67. Расчеты по долгосрочным кредитам и займамСчет 68. Расчеты по налогам и сборамСчет 69. Расчеты по социальному страхованию и обеспечениюСчет 70. Расчеты с персоналом по оплате трудаСчет 71. Расчеты с подотчетными лицамиСчет 73.

Начисление заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Типовые проводки по счету 70

Приказ (распоряжение) руководителя. Дебет Кредит Содержание хозяйственных операций Первичные документы 71 50, 50-3 Выданы под отчет:— денежные средства,— денежные документы. № КО-2 «Расходный кассовый ордер» 08, 10 71 Произведены подотчетными лицами расходы по приобретению:— внеоборотных активов,— материалов и их доставкой. № АО-1 «Авансовый отчет»,№ М-7 «Акт о приемке материалов». 19-3 71 Отражен на основании счетов-фактур поставщиков НДС по приобретенным производственным запасам, предназначенным для производства продукции (работ, услуг), облагаемой налогом на добавочную стоимость, и расходам по их заготовлению и доставке.

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2019 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2019 г. – выплачена зарплата, уплачен НДФЛ,

15.04.2019 г. – уплачены страховые взносы в ПФР, ФМС, ФСС.

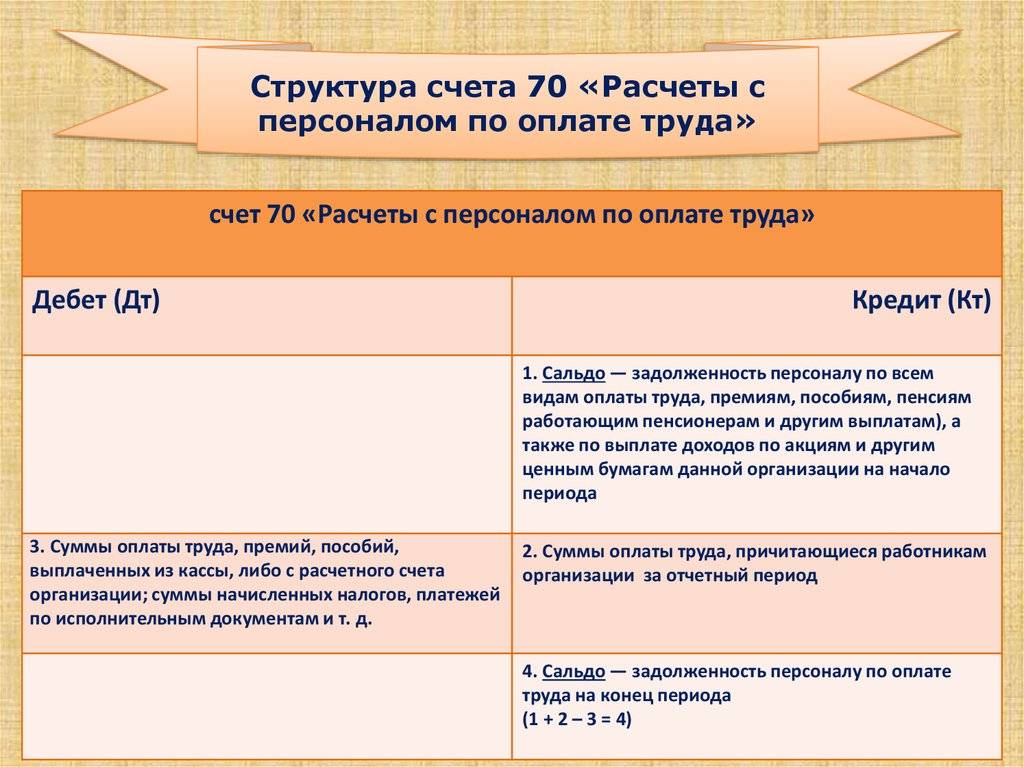

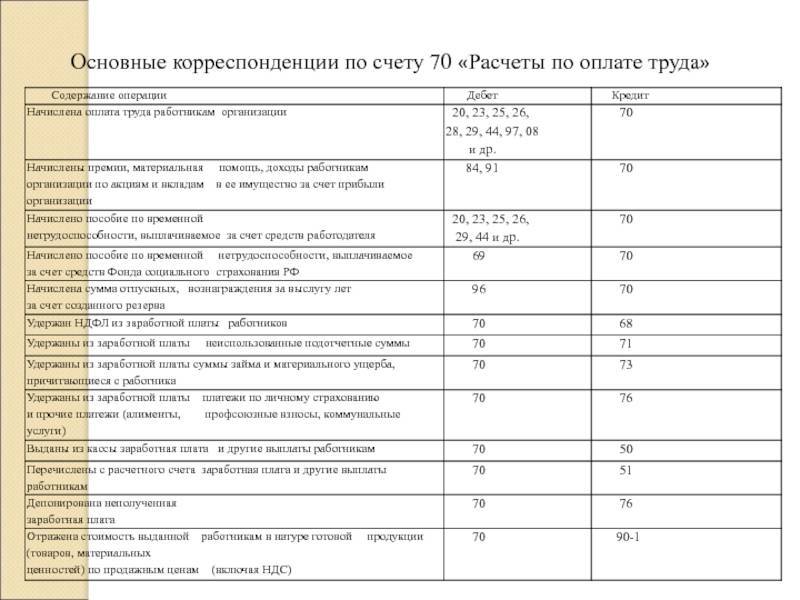

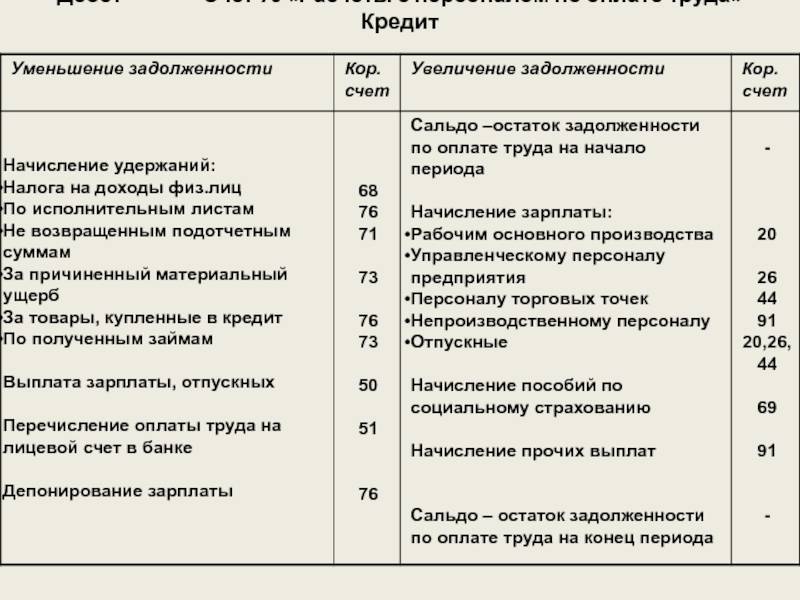

Особенности оборотно-сальдовой ведомости по счету 70

По кредиту счета 70 отражается ЛЮБОЕ начисление в пользу работника (начисленная заработная плата (основная и дополнительная), доходы по ценным бумагам, дивиденды).

По дебету счета 70 отражаются:

а) удержания из начисленной заработной платы;

б) фактически выплаченная заработная плата;

в) начисленная, но не выплаченная в срок заработная плата.

Кредитовое сальдо счета показывает обязательства (задолженность) предприятия перед работниками по оплате труда. Аналитический учет по счету 70 ведется по каждому работнику предприятия.

Начисленная заработная плата является для предприятия одним из элементов затрат (издержек, себестоимости), поэтому одновременно с начислением заработной платы (по кредиту счета 70) её сумма записывается по дебету счетов, учитывающих формирование затрат. При выборе корреспондирующего счета исходят из того, в каком подразделении работает сотрудник и какие работы выполняет. Например:

Д 20 (23, 29) – начислена заработная плата работникам основного (вспомогательного,

К 70 обслуживающего) производства

Д 26 – начислена оплата труда управленческому персоналу

Д 44 – начислена зарплата работникам, занятым в процессе продажи продукции

Заработная плата работников непроизводственных подразделений предприятия (дома культуры, детского сада, санатория и т.п.), то есть непромышленного персонала, относится на прочие расходы предприятия или выплачивается за счет нераспределенной прибыли:

Д 91 (84) – начислена заработная плата работникам непроизводственных подразделений

В составе чрезвычайных расходов учитывается заработная плата работников, ликвидирующих последствия чрезвычайных ситуаций (пожара, наводнения и др.):

Д 91 – начислена заработная плата работникам, ликвидирующим последствия

К 70 чрезвычайных ситуаций

Удержания из заработной платы бывают:

– обязательные (например, административные штрафы, алименты);

– по инициативе предприятия (например, НДФЛ);

– по заявлению работника (например, возврат заемных средств и процентов по займу).

Удержанные суммы проводятся по дебету счета 70.

Например,

Д 70 – удержан налог на доходы физических лиц (НДФЛ) с начисленной оплаты труда

Д 70 – удержана из заработной платы работника сумма материального ущерба

Д 70 – удержана из заработной платы средства сумма алиментов

Д 70 – удержана из заработной платы сумма займа и процентов по займу

Согласно ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20-ти процентов от заработной платы, причитающейся к выдаче (то есть за вычетом НДФЛ). В некоторых случаях удержания достигают 50-ти процентов (если удержания производятся по нескольким исполнительным документам) и 70-ти процентов (если возмещается ущерб, причиненный преступлением).

Типовые проводки по счету 70

Детальные проводки по 70 счету – таблица

Дебет | Кредит | Содержание хозоперации |

| 70 | Начислена зарплата – ФОТ = 505 000 руб.:

|

70 | 68 | Начислен НДФЛ по ставке в 13 % с ФОТ – 65 650 руб. |

70 | 76 | Отражено удержание по исполнительному листу алиментов |

69.1 | 70 | Отражено начисление пособия за счет ФСС |

84 | 70 | Отражено начисление матпомощи, дивидендов за счет средств нераспределенной прибыли компании |

70 | 50, 51 | Отражена выдача зарплаты (наличными, безналичными средствами) |

70 | 71 | Отражено удержание непогашенных подотчетных сумм из зарплаты |

70 90 (91) | 90 (91) 10 (41, 43) | Отражена выдача зарплаты в натуральном эквиваленте (за счет приобретения ТМЦ, готовой продукции, услуг и пр.) |

70 | 76 | При неполных расчетах с персоналом отражено депонирование остатка сумм |

Карточка счета 70 – образец за 01.06.2017-30.06.2017

Дата | Документ | Хозоперация | Дебет | Кредит | Сальдо | ||

№ сч | Сумма | № сч | Сумма | ||||

Сальдо начальное | К 25 100,00 | ||||||

15.06.2017 | Списание с р/счета 000139 от 15.06.2017 | Выплата з/платы по ведомости № Т000024 | 70 | 25 100,00 | 51 | 0,00 | |

30.06.2017 | Начисление з/платы 000006 от 30.06.2017 | Начислена з/плата за июнь 2017 | 44 | 70 | 50 000,00 | К 50 000,00 | |

30.06.2017 | Начисление з/платы 000006 от 30.06.2017 | Удержан НДФЛ за июнь 2017 | 70 | 6500,00 | 68.01 | К 43 500,00 | |

Обороты и сальдо за период | 31 600,00 | 50 000,00 | К 43 500,00 |

Анализ 70 счета – образец за июнь 2017 г.

Корр. счет | С кред. счета | В дебет счета |

Начальное сальдо | 25 100,00 | |

44 51 68 | 25 100,00 6500,00 | 50 000,00 |

Оборот Конечное сальдо | 31 600,00 | 50 000,00 43 500,00 |

Удержания из заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Характеристика удержаний из заработной платы

Администрация вправе вычесть из денежного вознаграждения работника суммы материального ущерба или брака, происшедших по его вине. Материально ответственное физическое лицо согласно договору выплачивает полную или частичную сумму причиненного организации ущерба.

Полная сумма расходов к возмещению в связи с ущербом вменяется работнику в том случае, если в договоре о материальной ответственности прописано обязательство полного погашения суммы материального ущерба сданного на хранение объекта. В частном случае ответственными лицами являются кассиры, зав. складом и кладовыми помещениями, а также все те, кто принимает деньги от покупателей и прочих лиц без участия кассы.

Частичное погашение суммы материального ущерба подразумевает возмещение средств в заранее оговоренном пределе (например, не выше размера среднемесячного заработка). Сумма высчитывается на основании фактических потерь предприятия по данным бухгалтерского учета.

Особенности оборотно-сальдовой ведомости по счету 70

Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб. Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб. Удержание алиментов по исполнительным листам Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50% Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов. Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя. Возмещение материального ущерба Основанием являются акты и решения судебных органов.

Д70/К76.3). Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации. Корреспонденция по дебету 70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

- «Касса» (50);

- «Расчетные счета» (51);

- «Валютные счета» (52);

- «Специальные счета в банках» (55);

- «Расчеты по налогам и сборам» (68);

- «Расчеты по социальному страхованию и обеспечению» (69);

- «Расчеты с подотчетными лицами» (71);

- «Расчеты с персоналом по прочим операциям» (73);

- «Расчеты с разными дебиторами и кредиторами» (76);

- «Внутрихозяйственные расчеты» (79);

- «Недостачи и потери от порчи ценностей» (94).

Пример хозяйственных операций Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

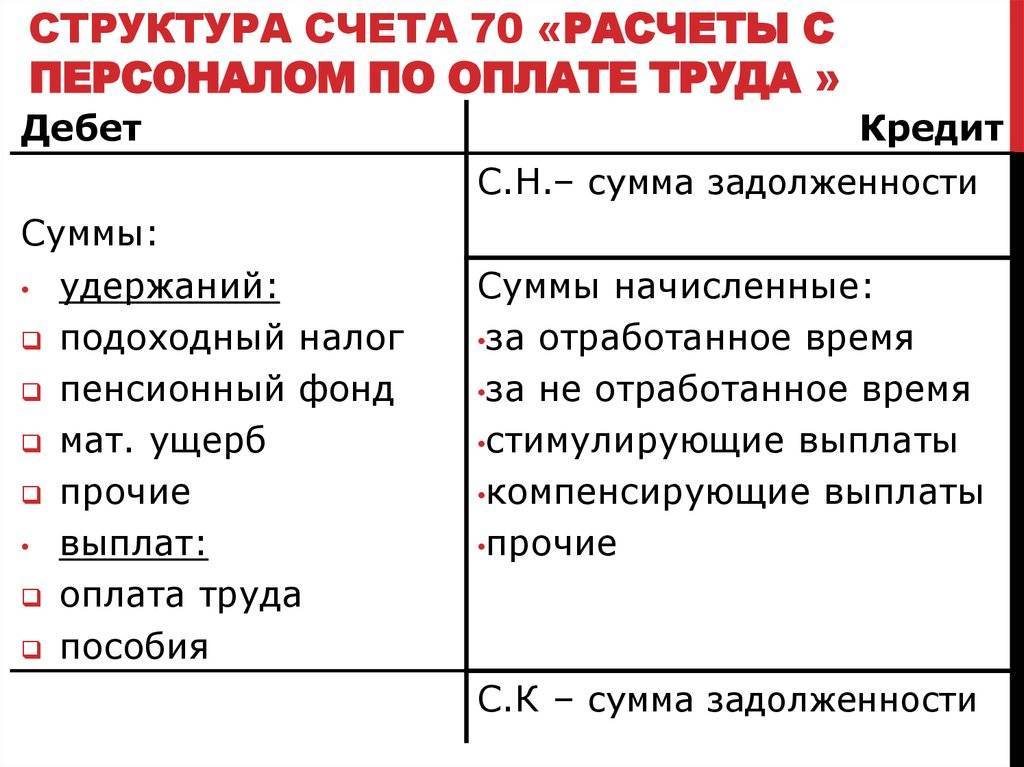

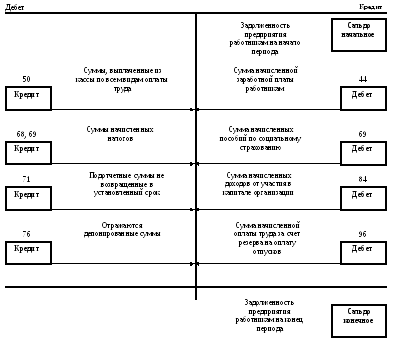

По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке: Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником.

Сальдо в таких случаях остается кредитовым со знаком «минус». Проводки по 70 счету по начислению зарплаты Различают основную и дополнительную оплату труда.

В зависимости от вида оплаты труда формируются бухгалтерские проводки.ТК РФ) либо обычное (ч. 3 ст. 157 ТК РФ);- при увольнении работника до окончания того рабочего года, в счет которого он уже получил каждогодний оплачиваемый отпуск, за неотработанные деньки отпуска. Удержания за эти деньки не выполняются, если работник увольняется по основаниям, обозначенным в пт 1, 2, подпункте «а» пт 3 и 4 статьи 81, пт 1, 2, 5, 6 и 7 статьи 83 ТК РФ. Решение об удержании работодатель воспринимает не позже 1-го месяца со денька окончания срока, установленного для возвращения аванса, погашения задолженности либо некорректно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. В это время появляется и дебетовое сальдо по счету 70.

Анализ показателей ОСВ

Для того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

- В бухучете все счета подразделяются на три категории:

активные;

пассивные;

активно-пассивные

Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода.ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не закрываются по субсчетам, но в целом не должны иметь остатка. 1с автоматически проводит закрытие месяца, а ОСВ, в свою очередь, дает возможность выявить незакрытые счета, что ведет к искажению информации о реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Разновидности проводок по зарплате и налогам

Начисление заработной платы

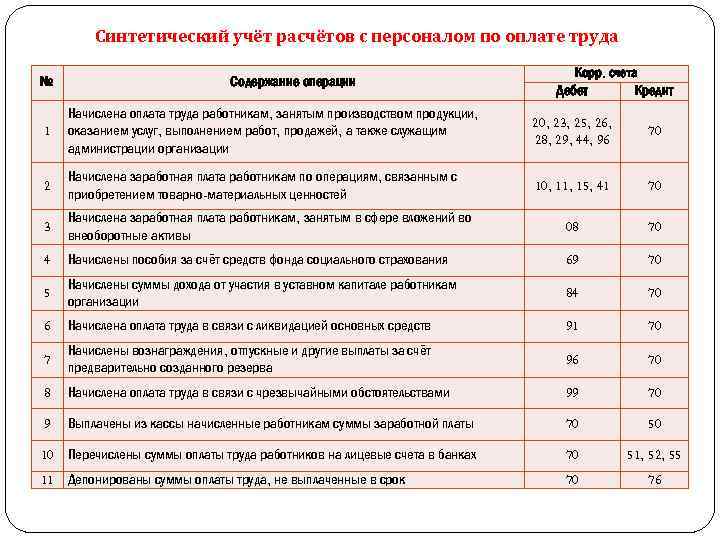

В бухгалтерском учете заработная плата персонала — это расходы по обычным видам деятельности ( ПБУ 10/99 «Расходы организации»).

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован

Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ ).

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Примеры хозяйственных операций по кредиту

В бухгалтерской практике 70 счет применяется в разных случаях. В таблице рассмотрена часть из них.

Операция начисления зарплаты сотрудникам, выполняющим текущие ремонтные работы | |

Списание затрат на вложения во внеоборотные активы | |

Учет собственных расходов предприятия, которые связаны с покупкой основных средств | |

Начислены денежные средства сотрудникам, занимающимся обслуживанием производства и разных видов хозяйств | |

Признание затрат по реставрации основных средств в качестве будущих расходов | |

Перечислены денежные средства работникам, обеспечивающим реализацию продукции | |

Начислены денежные средства на зарплату людей, занимающихся демонтажем оборудования | |

Осуществление затрат по оплате труда |

Пример хозяйственных операций

Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

Выдача заработной платы (наличными) персоналу согласно соответствующей документации | |

На банковские счета работников начислена зарплата (на основании выписки) | |

Перечисление зарплаты с особых счетов банка | |

Погашение стоимости спецодежды работником согласно заявлению | |

Выдача фирменной одежды персоналу | |

Д70/К68 НДФЛ | Операция удержания подоходного налога у персонала организации |

Безвозмездная передача спецодежды курьеру предприятия | |

Отражение удержаний из зарплаты виновных граждан | |

Отсутствие задолженности по оплате труда и закрытие счета |