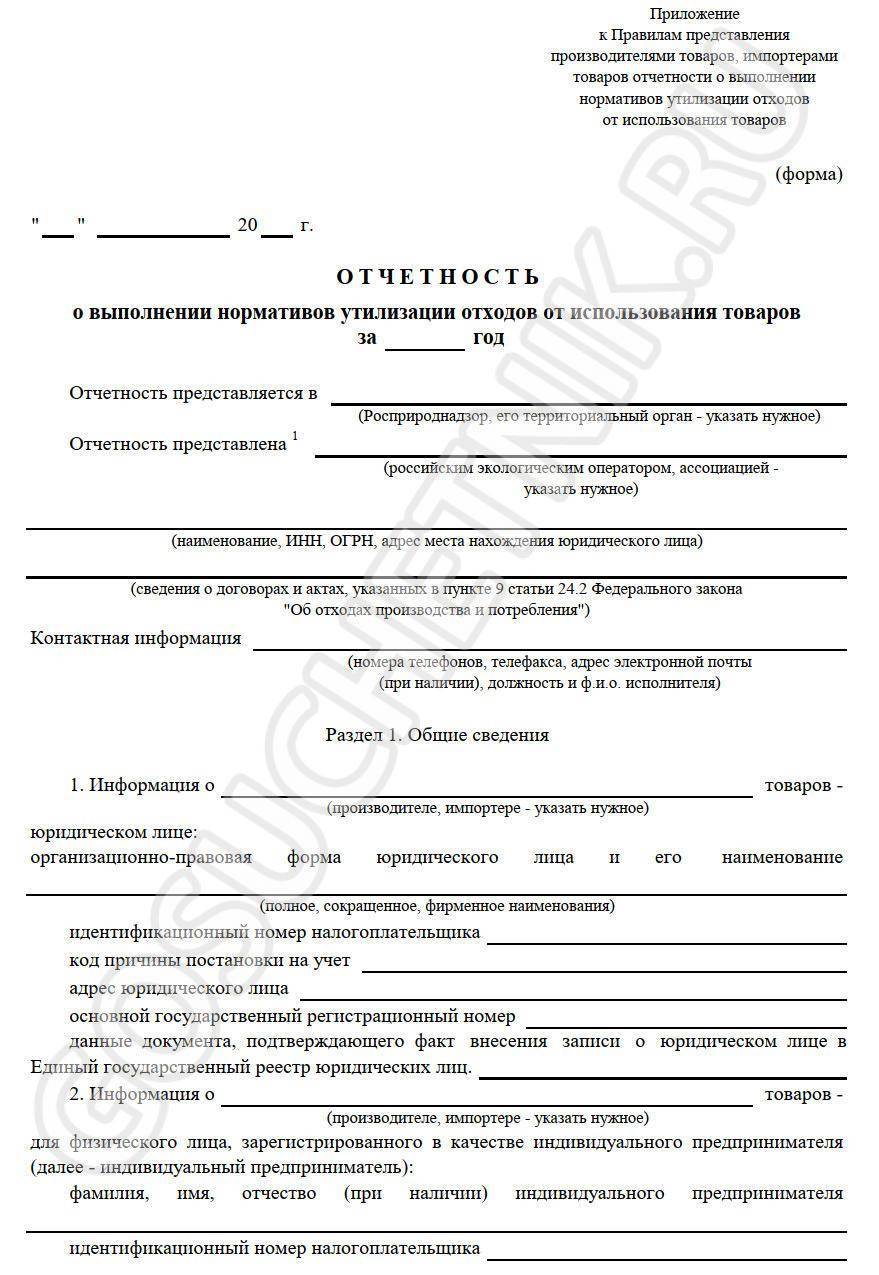

Как и когда сдать отчет об уплате сбора или выполнении нормативов

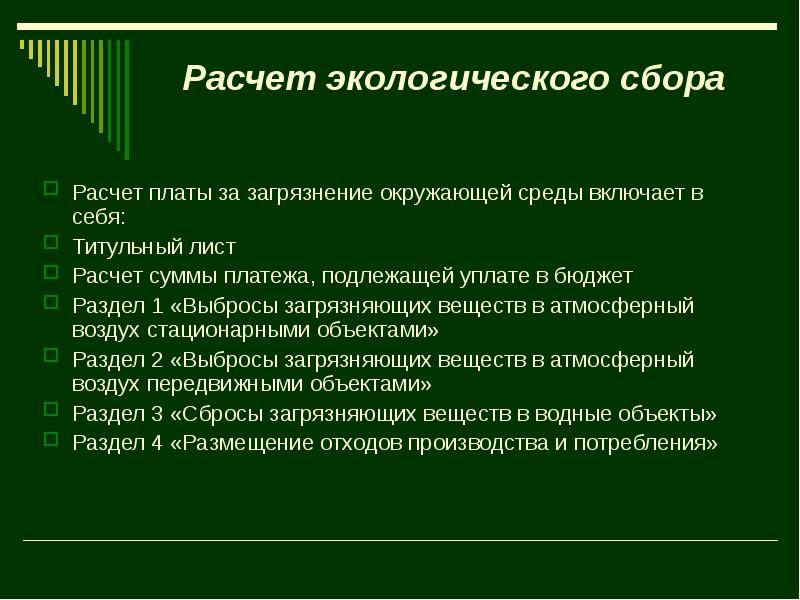

Компании обязаны отчитываться не только об объемах производства, но и о начислениях экологического сбора. Вот какие отчеты отправляют производители и импортеры:

В Приказе № 488 и ПП РФ № 2010 разъясняется, как подготовить отчет: использовать для исчисления экосбора показатели года, предшествующего отчетному, и включить сумму взноса в специальную расчетную форму. Производители и импортеры рассчитываются по каждой группе товаров, для которых установлен отдельный утилизационный норматив.

Отчитывайтесь и платите взносы в территориальное управление Росприроднадзора. Но если компания одновременно производит и импортирует продукцию, подлежащую утилизации после просрочки, подавайте сведения в центральный аппарат Федеральной службы по надзору в сфере природопользования. Все импортеры подают расчеты в центральный аппарат.

Плательщикам экосбора доступны две формы сдачи отчетов — бумажная и электронная. Бумажную отчетность предоставляют лично, при посещении управления, или по почте, ценным заказным письмом с описью вложений и уведомлением о вручении. Для электронной отчетности воспользуйтесь специализированной программой и передайте расчеты по ТКС или отправьте сведения через личный кабинет природопользователя.

Пример расчета платежа за вредное воздействие

Ниже представлен самый простой вариант, когда данные уже сведены в общую таблицу и их достаточно проанализировать. В упрощенном примере раскрывается суть ставок и коэффициентов и их влияние на размер сумм НВОС.

По внутренним данным предприятия «Неомаш», организация осуществляет выбросы в атмосферу, действуя при этом в особой зоне Кавказских Минеральных Вод, подлежащей охране на федеральном уровне. У данного объекта работают дымовая труба и свеча, которые наносят ущерб при эксплуатации.

Информация по загрязнению представлена ниже.

Таблица 4. Сведения о выбросах ООО «Неомаш»

| Наименование | Кол-во (измеряется в тн.) (включая округленное значение) | Ставка оплаты НВОС, руб./тн. согласно тексту Постановления № 913 (округленно) |

|---|---|---|

| Элементы окс. азота | 0,235 = 0,24 | Ставка составляет 93,5 = 94 |

| Элементы азота диокс-да | 0,437 = 0,44 | Ставка составляет 138,8 = 139 |

| Окс. углерода | 0,125 = 0,13 | Ставка равна 1,6 = 2 |

| Метановые загрязнения | 0,050 = 0,05 | Ставка соответствует значению 108 |

| Бензапирен | 0,278 = 0,28 | Ставка оплаты составляет 5 472 968,7 = 5 472 969 |

Согласно представленному выше механизму формирования оплат, посчитать урон окружающей среде, выраженный в платах НВОС, можно следующим образом:

(0,24 * 94) + (0,44 * 139) + (0,13 * 2) + (0,05 * 108) + (0,28 * 5 472 969) = 1 521 574 руб.

С учетом повышающей ставки на деятельность в особой природной зоне, конечная сумма к начислению будет в два раза больше: 2 * 1 521 574 = 3 043 148 руб.

Способ представления декларации

Представить в Росприроднадзор декларацию можно как на бумаге (если плата за прошлый год составила не более 25 000 рублей), так и в электронной форме.

Для отправки декларации через интернет потребуется электронная подпись. Если декларация представляется на бумажном носителе, то сделать это можно: лично, через представителя или по почте. При оправке декларации почтой, письмо оформляется с описью вложения и уведомлением о получении.

При подаче декларации на бумаге придется приложить и ее электронную версию на флешке или диске.

При подаче декларации через интернет, бумажную версию дублировать не нужно.

Особенности расчета сбора за НВСО

Плательщики самостоятельно исчисляют величину платежа путем умножения платежной базы на ставку с учетом коэффициентов, прописанных в указанной статье. При расчете применяются сведения экологического контроля.

Базой выступает одна из следующих величин:

- Объем веществ, выбрасываемых или сбрасываемых в окружающую среду;

- Масса отходов, размещаемых на соответствующих объектах.

Задача плательщика – определить объем выбросов, сбросов или массу отходов. Сделать это можно самостоятельно или воспользоваться помощью специализированных организаций.

Расчет проводится отдельно по каждому вредному веществу, включенному в соответствующий перечень, и по каждому классу опасности отхода.

Для каждого вида вещества или отхода устанавливается своя ставка, размер которой определяется российским правительством. Кроме того, для особо охраняемых зон действуют дополнительные коэффициенты, которые также устанавливает Правительство РФ.

Пункты 5 и 6 ст.16.3 определяет коэффициенты, которые нужно учитывать при исчислении платежа. Данные коэффициенты направлены на стимулирование плательщиков по снижению вредного воздействия.

Правительством РФ установлены нормативы платы за выбросы, сбросы и отходы. Данные нормативы были утверждены Постановлением №344 от 12.06.2003. В приложение к постановлению включены коэффициенты, которые учитывают различные экологические факторы региона, состояния воздуха, воды в месте расположения объекта.

Так как нормативы были установлены еще в 2003 г., то при расчете платы за НВОС нужно учитывать дополнительный коэффициент. В 2021 г. его величина равна 2,56, в 2021 г. – 2,67. В 2005 г. в 344 постановление были внесены корректировки Постановлением №410.

Узнать свой норматив негативного воздействия можно через Росприроднадзор. Для этого следует сообщить о виде своей деятельности и изготавливаемой продукции. На основании таких данных Росприроднадзор определит ориентировочные нормативы для плательщика, исходя из которых, и нужно проводить расчет «экологического сбора».

При исчислении базы учитываются следующие величины загрязнений:

- Допустимые нормативы;

- Временно разрешенные нормативы;

- Лимиты и их превышение.

В зависимости от величины фактических загрязнений считается сбор путем умножения выбросов (сбросов) на соответствующую ставку, установленную для нормативных, лимитных и сверхлимитных загрязнений, после чего проводится суммирование полученных показателей. При расчете нужно учитывать все положенные коэффициенты (из п.3, 6 ст.16.3 Закона №7-ФЗ, из п.2 и приложения 2 к Постановлению 344, из Постановления 410).

От суммы платежа отнимаются расходы на осуществление мероприятий, направленных на нейтрализацию и снижение отрицательного влияния на природу. Данные затраты должны подтверждаться документально.

КБК для уплаты сбора в 2021 г

При заполнении платежной документации на совершение экологического платежа необходимо использовать следующие КБК:

| Тип платежа | КБК |

| Вредные выбросы в атмосферу, совершенные стационарными объектами | 04811201010016000120 |

| Загрязняющие сбросы в воду | 04811201030016000120 |

| Размещение отходов | 04811201040016000120 |

В каждой отдельной платежке указывают только один КБК. Реквизиты для перечисления можно найти на официальном сайте Росприроднадзора.

Сбор и утилизационные нормативы: общие понятия

Перечень продукции, подлежащей утилизации, сроки и порядок уплаты экологического сбора в 2022 году, ставки — все это утверждает правительство. Но для начала определимся, когда платят экосбор и каковы утилизационные нормативы.

Под утилизацией отходов понимают дальнейшее их использование в производстве, включая:

- рециклинг — повторное применение по прямому назначению;

- регенерацию — возврат в производство после соответствующей подготовки;

- рекуперацию — использование в производстве извлеченных полезных компонентов.

Чиновники подчеркивают, что утилизацией нельзя считать предварительную обработку отходов, их сжигание, обеззараживание и обезвреживание, поэтому, когда идет расчет экосбора в 2022 году, подобная переработка не учитывается. В письмах Росприроднадзора звучит мысль, что экономические агенты обязаны работать исключительно с отходами, возникшими от использования выпущенных на рынок изделий, а не в процессе всей производственной деятельности.

Подтвердить, что те компании, кто обязан выполнять нормативы утилизации отходов от использования товаров и упаковки товаров, выполнили все требования, позволяют:

- соответствующие акты;

- договор с ИП или юрлицом, имеющим право на переработку.

Как сформировать заявку

В режиме онлайн доступно заполнение заявления через личный кабинет и программный модуль.

Вне зависимости от способа оформления и передачи сведений, в состав данных об объекте войдут:

- Общая информация с наименованием, контактами, реквизитами, и др.

- Сведения о местонахождении.

- Дата ввода объекта в эксплуатацию и технические характеристики, в том числе его проектная мощность.

- Категория опасности согласно установленным критериям и нормативам.

- Наличие у организации или ИП природоохранных технологий и мероприятий, а также их соответствие современным требованиям.

- Характер отчетности перед государственными структурами.

- Подробная информация о видах и объемах загрязнений и источниках образования.

- Разрешительные документы, которые позволяют осуществлять сброс вредных веществ.

Указанный набор сведений можно получить в отделах, которые отвечают за соответствие деятельности объекта нормативным требованиям Росприроднадзора – в частности, их можно запросить у инженерной службы.

Для внесения в реестр нужна актуальная информация

Законодательная база по экологическому сбору

При расчете экологического сбора нужно руководствоваться следующими законами:

- Постановлением №2491 от 1 декабря 2015 года (нормативы).

- Постановлением Правительства №284 от 9 апреля 2021 года (ставка).

Норматив – это процент от объема товаров, выпущенных предприятием за год. На его размеры и размеры ставки влияют следующие факторы:

- Экономическое положение страны.

- Класс опасности отходов.

- Сложность утилизации.

Правительство планирует постепенно увеличивать нормативы вплоть до 2021 года.

Ставки

Рассмотрим некоторые из ставок ЭС:

- Текстильная продукция и ковры – 16 304.

- Одежда – 11 791.

- Товары из дерева – 3 066.

- Бумага (в том числе, упаковки из нее) – 2 378.

- Канцелярские и хозяйственные товары – 2 378.

- Нефть и нефтепродукты – 3 431.

- Товары из резины – 8 965.

- Товары из пластика – 3 844.

- Жалюзи, товары из строительного пластика, рамы – 4 701.

- Товары из стекла – 2 858.

- Полые стеклянные изделия (к примеру, бутылки) – 2 564.

- Металлическая тара – 2 423.

- ПК, оргтехника, бытовая техника, фото- и видеоаппаратура – 26 469.

- Приборы для освещения – 9 956.

- Шины и покрышки – 7 109.

- Ручной инструмент – 26 469.

- Газеты и журналы – 2 378.

Ставка указана в рублях за тонну продукции.

Срок ввода действия налога

Одна из причин ввода нового налога – перераспределение обязанностей по сбору средств с организаций, оказывающих негативное воздействие на окружающую среду.

До 2020 года обязанность по сбору относилась к профильному ведомству – Росприроднадзору. Государственный орган, у которого получение платежей не входило в основные задачи, достигал менее половины необходимого объема по получению компенсаций за нанесенный окружающей среде вред.

Передача обязанностей Федеральной налоговой службе, имеющей необходимый опыт по взысканию задолженностей и организации оплаты обязательных платежей, должна привести к увеличению поступлений средств в бюджет. Теоретически это позволит получить новые ресурсы для защиты окружающей среды. Все собранные средства уйдут в общий бюджет, из которого затем будут выделяться деньги на экологическую защиту.

С 1 января по 1 марта 2020 года будет переходный период, в течение которого в Федеральную налоговую службу Росприроднадзор передаст данные по организациям, оказывающим отрицательное действие на окружающую среду. В течение ближайших 10 лет (до 31 декабря 2029) будет действовать пониженная штрафная процентная ставка в 10% для неплательщиков. Ожидается, что изменения в Налоговом кодексе вступят в силу с 1 января 2020 года.

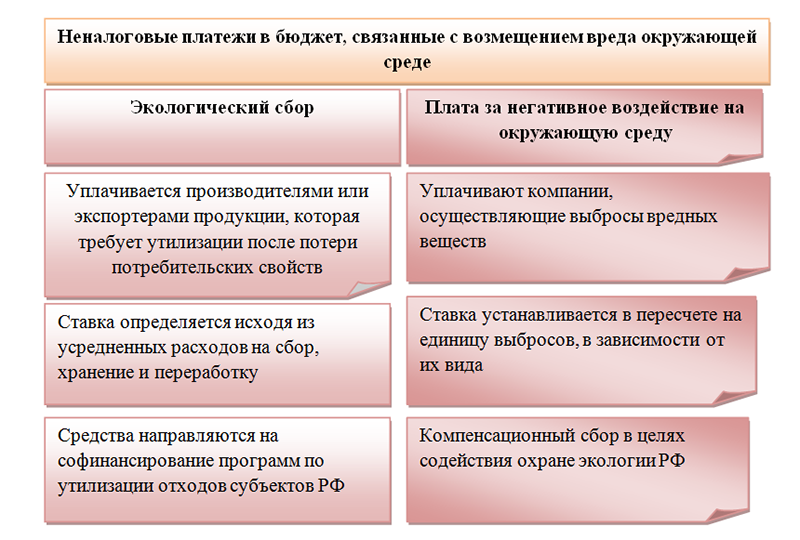

Что представляет собой экологический сбор?

Ряд товаров со временем теряет свои потребительские свойства и относится к категории отходов. Согласно статье 24.2 ФЗ от 24.06.1998 №89 ответственность за их утилизацию ложится на производителя и импортера. Предпринимателю предоставляется два пути:

- Самостоятельное проведение утилизации. Мероприятие должно соответствовать всем нормам. Отходы утилизируются на специально отведенных для этого объектах. Альтернативный вариант – поручить эту работу специализированным фирмам.

- Отсутствие мер по утилизации, предполагающее выплату экологического сбора.

То есть сбор – это взимание средств за то, что предприниматель не занимается переработкой. Большая часть производителей выбирает именно второй вариант, так как самостоятельная работа с отходами – это дорого, сложно, а также плохо регламентируется законами. На данный момент нет ясно составленных норм, из которых становятся очевидны правила переработки. Поэтому у большей части предпринимателей не остается иного выбора, как выплачивать ЭС.

Экологический сбор регламентируется ФЗ №458 от 29 декабря 2014 года. Основная его функция – стимулирование предпринимателей к самостоятельной утилизации. Средства, полученные в результате сборов, направляются на возведение перерабатывающих объектов и прочих площадок, служащих целям сохранения экологии.

ЭС актуален в отношении ряда товаров, перечень которых утвержден правительством РФ. Это 36 категорий с 433 наименованиями. Выплаты делают только те компании, которые производят эти товары. Верность расчета сбора каждым предприятием контролирует Росприроднадзор.

ВАЖНО! Не нужно путать ЭС с платой за негативное влияние на окружающую среду. Вторая форма сборов взимается за различные вредные выбросы, загрязнение воды веществами, получаемыми в процессе производства

ВНИМАНИЕ! ЭС не относится к налоговым сборам. Однако по нему нужно создавать отчет, который направляется в местный филиал Росприроднадзора

Периодичность и сроки уплаты экологического налога

Государство определяет период уплаты экологического налога в 12 месяцев. Действующий налог за НВОС должен уплачиваться не позднее 10 марта, следующего за отчетным, года. Новый налог рассчитывает до 1 марта следующего года и также уплачивается 1 раз в 12 месяцев.

Администратором нового экологического налога остается тот же орган, который отвечает за налогообложение в экологической сфере на текущий момент. Каждый загрязнитель будет классифицироваться и рассчитываться по собственной ставке, в зависимости от степени влияния и класса опасности. Расчетный период по каждому объекту, загрязняющему окружающую среду должен будет производится до начала следующего календарного года.

К особенностям нового налога относят повышенные штрафы, налагаемые на организацию допустившую просрочку платежа более 30 календарных дней. В настоящий момент налогоплательщик допустивший просрочку должен уплатить минимальную пени в размере 1/300 (более 30 дней) от ставки рефинансирования и 1/150, при просрочке более 31 дня. Искаженные отчетные данные, в том числе возникшие по причине неверных расчетов, также облагаются штрафом. Новый налог предусматривает штраф в размере 20% разницы между задекларированной и фактической суммой.

Ответственность за неуплату экологического сбора

Если предприниматель не уплатил сбор в срок, он получает требование о добровольном погашении долга. Если в течение месяца с момента получения требования оно не исполнено, сумма взыскивается через суд (Постановление от 08.10.2015 №1073). Для нерадивого плательщика предусмотрена следующая ответственность за непредставление отчетности в срок или искажение информации в ней:

- Административная. Предусмотрена статьей 8.5 КоАП РФ. Штраф для ИП и должностных лиц составит 3 000-6 000 рублей, для ЮЛ – 20 000-80 000 рублей.

- На основании 19.7 статьи КоАП РФ. Для должностных лиц и ИП штраф составит 300-500 рублей, для ЮЛ – 3 000-5 000 рублей.

Штраф именно за неуплату сбора на данный момент законодательством не предусмотрен. Все финансовые вопросы решаются через суд. Если судебный орган примет решение обязать предпринимателя выплатить ЭС, но платежей так и не поступит, производится принудительное взыскание. Оно может грозить замедлением финансовых процессов в компании, а потому задолженность следует погашать заранее.

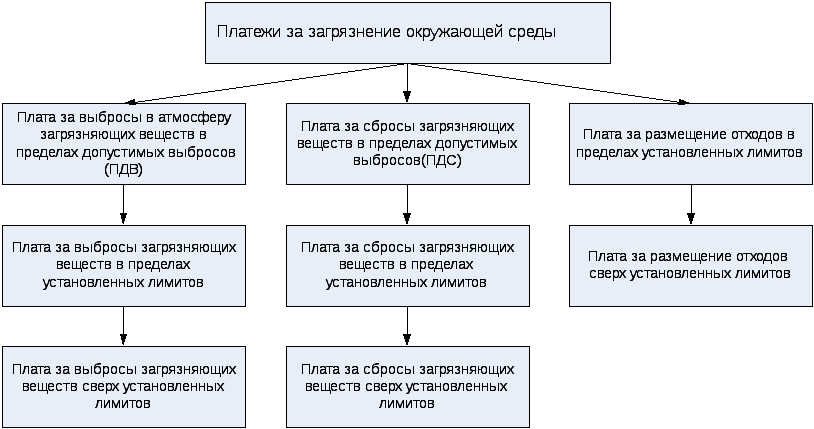

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

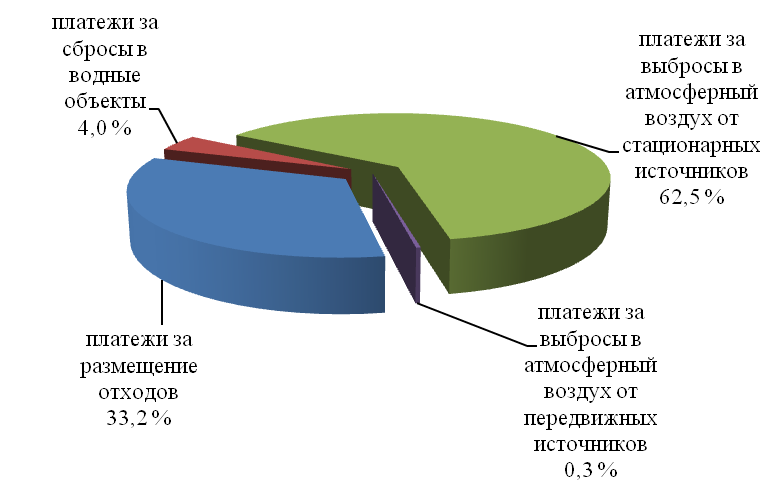

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Расчет экономического ущерба от загрязнения окружающей среды

Основным значением перечисления платы за негативное воздействие на природу является покрытие экономического ущерба от антропогенного воздействия на окружающую среду.

Прежде чем определить обязана ли компания или коммерсант производить исчисление, следует определить, в каких случаях закон устанавливает данную необходимость.

Положения российского законодательства предусматривают, что основанием является наличие объектов загрязнения, используемых в деятельности вне зависимости от того, каков правовой статус налогоплательщика (юридическое лицо или ИП), какова применяемая система налогообложения, а также используется ли объект на праве собственности или по договору аренды (платит тот, кто фактически эксплуатирует объект).

Когда хозяйствующий субъект ведет деятельность, неблагоприятным образом сказывающуюся на природе, ему потребуется пройти определенный процесс регистрации в территориальном органе Росприроднадзора. Для этого необходимо подать заявление в уполномоченный орган, заполнив унифицированный бланк, утвержденный Приказом №554 от 23.12.15г.

Положения законодательства также определяют группы плательщиков, для которых предусматривается освобождение от уплаты и предоставления расчета в Росприроднадзор. К числу таких организаций и предпринимателей относят субъекты хозяйствования, которые используют малоопасные объекты, обладающие следующими характеристиками:

- Полное отсутствие радиоактивных источников;

- Использование стационарных источников с объемами выбросов менее 10 т в год;

- Компании, не производящие сбросы в канализацию.

Расчет базируется на положениях Постановления №913 от 13.09.16г., в котором определены действующие ставки. При этом имеет место дифференциация методов расчета при загрязнении в пределах установленных нормативов и сверх предусмотренных значений.

Для расчета будет использоваться следующая формула:

Расчетнегатив.воздействия.= Объем выбросов (загрязнений) * Ставка

Перечисление в казну денежных средств в рамках расчета за неблагоприятное воздействие предполагает использование системы авансовых платежей.

Росприроднадзор установил, что по итогам каждого квартала не позднее 20-го числа следующего за окончанием отчетного периода компании и предприниматели должны перечислить четверть от суммы платежа за предыдущий календарный год. Полный расчет с территориальным органом необходимо произвести до 1 марта года следующего за отчетным.

Важно отметить, что перечисление оплаты должно осуществляться с учетом действующих КБК, которые зависят от характера загрязнений

Заключение

Перечисление платежей НВОС является компенсацией вредного воздействия производственных комплексов и деятельности объектов частных предпринимателей на окружающие природные объекты. Платежи, поступающие в бюджет, идут на строительство очистных сооружений, внедрение новых энергосберегающих технологий, разработку новых способов уменьшения отходов и выбросов, являясь стратегически важными для каждой отрасли. Получая денежные средства от вредных предприятий, государство осуществляет регулирующую функцию.

Оплата за воздействие на экологию осуществляется поквартально или раз в год – это зависит от типа организации. Как для перечисления платежных сумм, так и для передачи отчетных сведений есть конкретно установленные сроки, которые следует соблюдать во избежание штрафных санкций. Следует помнить о периодах, которые выпадают на праздничные и выходные дни и заранее заботиться о том, чтобы не опоздать с внесением аванса и заполнением отчетности.

Вклад в экологическое здоровье страны – платежи НВОС

Деятельность предприятия является сложной системой, поэтому для корректного расчета можно воспользоваться специальным программным обеспечением. На крупных заводах ее использование является насущной необходимостью, так как состав комплекса может изменяться, как и категории различных объектов. В целом для упрощения механизма сведения данных и отправки отчетов также можно воспользоваться возможностями портала Росприроднадзора, на сайте которого можно найти подробную инструкцию по заполнению декларации по платежам НВОС.

Уточнять всю дополнительную информацию желательно по месту регистрации объекта в части принадлежности к тому или иному классу опасности. За непредоставление сведений об объектах, негативно влияющих на окружающую среду, владельцев и арендаторов ожидают штрафные санкции. Следует четко понимать, что за введением той или иной производственной мощности в эксплуатацию должен последовать учет объекта с присвоением индивидуального номера. Каждый из них отражается в электронной картотеке Росприроднадзора и требует своевременной отчетности о лимитах, нормативах, превышениях, конкретных суммах к начислению, и т.д.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!