Пирамидинг репо

Если у инвестора имеются надёжные и ликвидные бумаги (государственные облигации и акции «голубых фишек»), он может за счёт операций репо привлекать суммы, многократно превышающие его собственные средства. Это позволяет ему выстраивать целую «пирамиду репо» из ценных бумаг, на каждом новом уровне используя только что приобретённые бумаги для получения дополнительного капитала. При этом пирамида будет постепенно сужаться за счёт вычета дисконта, ставки репо и брокерской комиссии. Размер дисконта зависит от того, какие бумаги участвуют в сделке.

Приоритет отдаётся государственным облигациям, для них дисконт минимален. Высоко оцениваются также акции крупнейших компаний, таких как Газпром и Лукойл. Процент дисконта носит название «ставка риска», а её минимальное значение определяется Национальным Клиринговым центром. Фактическое значение ставки определяется не только бумагой, но и уровнем риска инвестора: стандартный или повышенный уровень риска. Квалифицированные инвесторы, имеющие повышенную степень риска, получают минимальную ставку. В торговом терминале ставка риска обозначается буквой D.

Чем ниже дисконт по конкретной бумаге, тем больше уровней пирамиды можно построить, тем выше будет полученный доход. Главное условие – превышение доходности портфеля над расходами по его обслуживанию. С наращиванием пирамиды обеспечивать это условие становится всё сложнее, и даже небольшие отклонения рентабельности бумаг могут привести к маржин-коллу. На практике пирамиду репо выстраивают, как правило, только с облигациями, т. к. они ведут себя более предсказуемо. До тех пока доходность облигации выше, чем ставка репо + комиссии брокера, инвестор получает прибыль. Однако не всегда построение пирамиды даёт преимущество: выигрывая за счёт плеча, инвестор теряет на ставке репо. Предположим, на разнице этих показателей он получает эффективную доходность 1% годовых, а имея 1 млн руб. собственных средств, покупает облигации на 7 млн руб. В пересчёте на объём позиции доходность портфеля будет 7%. Такая рентабельность возможна и без построения пирамиды, поэтому нужна либо более интересная бумага, либо более высокий уровень риска инвестора. Кроме того, существует опасность изменения ставки репо и ставки купона (если облигация с переменным купоном), но благодаря ликвидности облигаций инвестор, как правило, успевает закрыть сделки без больших потерь.

Узнать текущие минимальные ставки репо Центробанка можно . Фактически инвестор получит деньги по чуть более высокой ставке. Зная её величину, можно подобрать выпуски государственных облигаций, находящиеся в обращении, чтобы использовать их в построении пирамиды. Для этого на сайте rusbonds.ru/srch_simple.asp достаточно указать несколько основных параметров поиска:

Среди найденных по этим критериям выпусков есть облигация ОФЗ-26218-ПД. Это облигация федерального займа с постоянным купонным доходом. Размер купона – 8,5% годовых.

P.S. Как вы, надеюсь, понимаете, задачей статьи было не столько дать исчерпывающие рекомендации, сколько объяснить суть сделки репо простыми словами. Можно сказать без преувеличения, что на этих операциях построены фондовый и денежный рынки.

Всем профита!

Риски сделок РЕПО

Возвращаясь к предыдущему примеру, хотя мы и говорили о практически полном отсутствии риска, он всё же имел место быть. Например, если гипотетически предположить, что цены на недвижимость такого типа (на дачи) за год упали в два раза. Тогда в случае неисполнения продавцом своих обязательств (он не сможет или не захочет выкупить дачу обратно), покупатель останется с недвижимостью стоимостью 750000 рублей. Его убыток в данном случае составит 1000000-750000=250000 рублей.

Как уже говорилось выше, большинство сделок РЕПО проводятся с ценными бумагами. То есть, первая сторона продаёт (с обязательством последующего выкупа), а вторая сторона покупает (с обязательством последующей продажи) ценные бумаги. Это могут быть акции, облигации, депозитарные расписки и прочее. В данном случае у второй стороны сделки есть риск того, что покупаемые ценные бумаги сильно упадут в цене, и если при этом первая сторона не исполнит своих обязательств, то вторая сторона останется с убытком равным сумме сделки минус нынешняя цена ценных бумаг.

Способы минимизации рисков по сделкам РЕПО

Есть два основных способа минимизации рисков в сделках такого типа. Первый из них – дисконт, а второй – компенсационные взносы. Что такое дисконт мы уже говорили в рассмотренном выше примере. В применении к ценным бумагам это абсолютно то же самое, то есть – разница между их рыночной стоимостью и суммой сделки. Размер дисконта определяется в зависимости от того насколько надёжны и ликвидны ценные бумаги выступающие объектом сделки. Например, для ликвидных акций, относящихся к категории «голубых фишек», размер дисконта будет ниже, чем для менее ликвидных акций из второго или третьего эшелонов.

Компенсационные взносы особенно актуальны для сделок РЕПО с большими сроками исполнения. А что они собой представляют, давайте рассмотрим на ещё одном примере. Допустим, две стороны заключили сделку РЕПО сроком на несколько лет, с учетом выплаты компенсационных взносов. Объектом сделки стали акции компании Газпром.

Далее предположим, что акции Газпрома стали стремительно расти в цене. Это не выгодно продавцу, поскольку сейчас за то же самое количество акций он мог бы получить гораздо больше денег. Поэтому продавец может потребовать компенсацию либо в деньгах, либо в части акций.

Если же акции Газпрома, наоборот, начнут падать в цене, то такая ситуация становится невыгодной покупателю. Ведь стоимость купленных им акций становится ниже той суммы, за которую он их купил и возникает риск того, что продавец по истечению срока сделки просто не захочет выкупить их обратно. Поэтому тут уже покупатель может потребовать компенсацию (тоже или деньгами, или акциями).

Размер компенсации в обоих случаях определяется как абсолютное значение разницы между новой стоимостью акций и их стоимостью на момент заключения сделки.

Следует понимать, что если одна из сторон сделки не выполнит своих обязательств по компенсационным платежам (если конечно они были оговорены в момент заключения сделки), то сделка считается завершенной на следующий же банковский день.

Что это такое простыми словами?

Впервые операции под названием repurchase agreement (сокращенно Repo, RP, что в переводе означает договор обратного выкупа) появились в США во время Первой мировой войны. Инициатором их появления была ФРС, которая таким образом упрощала получение денег крупнейшими банками и финансовыми институтами.

Особенность сделки РЕПО состоит в том, что одна сторона передает другой во владение имущественные права на ценные бумаги, недвижимость или другие активы на определенный срок за оговоренную сумму. По истечении указанного в контракте срока имущество должно быть выкуплено продавцом по более высокой цене, тоже заранее условленной.

Посмотрите условия этих брокеров:

Сравнить тарифы брокеров

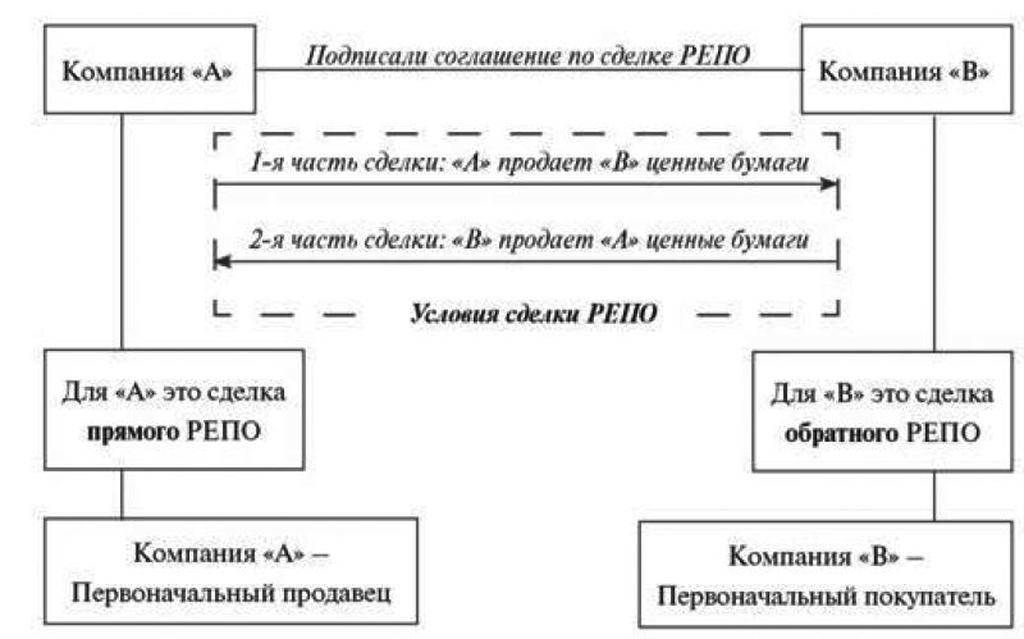

Первая и вторая честь сделки РЕПО

По форме такая операция представляет собой куплю-продажу имущества и оформляется соответствующим образом согласно Гражданскому кодексу. По содержанию же, благодаря наличию в контракте пункта об обязательном выкупе имущественных прав по более высокой цене, такой контракт представляет собой разновидность заимствования.

В сравнении с договором займа операция РЕПО предоставляет деньги за меньший процент продавцу и снижает риски при невозврате денег для покупателя. Если по истечении срока продавец не выкупает имущество, то покупатель реализует его сам.

Приведем пример. Некое юридическое лицо захотело расширить свой бизнес, но кредит в банке по каким-то причинам взять трудно. В этом случае данное лицо может продать часть своих имущественных прав, например, часть акций предприятия за 900 млн. рублей сроком на 12 месяцев с обязательным пунктом о последующем выкупе.

Через год акции выкупаются за 1 млрд. рублей. То есть фактически были взяты деньги под 10% годовых. При продаже акций их рыночная оценка была 1 млрд. рублей, а процент, на которую была снижена рыночная стоимость называется дисконтом. Сделка РЕПО выгоднее для сторон, чем обыкновенный залог, особенно при использовании КСУ.

Пример сделки РЕПО

Обеспечение сделки РЕПО

Репо – это форма кредитования под залог. В качестве базового обеспечения кредита выступает корзина ценных бумаг. Юридическое право собственности на ценные бумаги переходит от продавца к покупателю и возвращается к первоначальному владельцу по завершении контракта. В качестве залога на этом рынке чаще всего используются ценные бумаги Казначейства США. Однако в договоре РЕПО могут использоваться любые государственные облигации, ценные бумаги агентств, ипотечные ценные бумаги, корпоративные облигации или даже акции.

Стоимость залога обычно превышает цену покупки ценных бумаг. Покупатель обязуется не продавать залог, если продавец не выполнит свою часть соглашения. В установленную договором дату продавец обязан выкупить ценные бумаги, а также согласованную процентную ставку или ставку репо.

В некоторых случаях базовое обеспечение может потерять рыночную стоимость в течение срока действия соглашения РЕПО. Покупатель может потребовать от продавца пополнить маржинальный счет, на котором компенсируется разница в цене.

Как ФРС использует соглашения РЕПО

В США стандартные и обратные соглашения РЕПО являются наиболее часто используемыми инструментами операций на открытом рынке для Федеральной резервной системы.

Центральный банк может увеличить общую денежную массу, покупая у коммерческих банков казначейские облигации или другие государственные долговые инструменты. Это действие наполняет банк наличными деньгами и увеличивает его резервы наличности в краткосрочной перспективе. Позже Федеральная резервная система перепродает ценные бумаги обратно банкам.

Когда ФРС хочет ужесточить денежную массу, то есть убрать деньги из денежного потока, она продает облигации коммерческим банкам с помощью операции РЕПО. Позже они выкупают ценные бумаги через обратное РЕПО, возвращая деньги в систему.

Недостатки сделок РЕПО

Соглашения РЕПО имеют такой же профиль риска, как и любая сделка по кредитованию ценными бумагами. То есть, это относительно безопасные операции, так как они являются обеспеченными кредитами, обычно с использованием третьей стороны в качестве хранителя.

Реальный риск сделок РЕПО заключается в том, что рынок этих сделок имеет репутацию рынка, который иногда работает по принципу “быстро и свободно” без тщательной проверки финансовой устойчивости контрагентов, поэтому некоторый риск дефолта является неотъемлемым.

Существует также риск того, что ценные бумаги обесценятся до наступления срока погашения, и в этом случае кредитор может потерять деньги на сделке. Именно из-за этого временного риска самые короткие сделки РЕПО приносят наиболее благоприятный доход.

Какие бывают типы сделок РЕПО

Сделки РЕПО бывают двух основных типов:

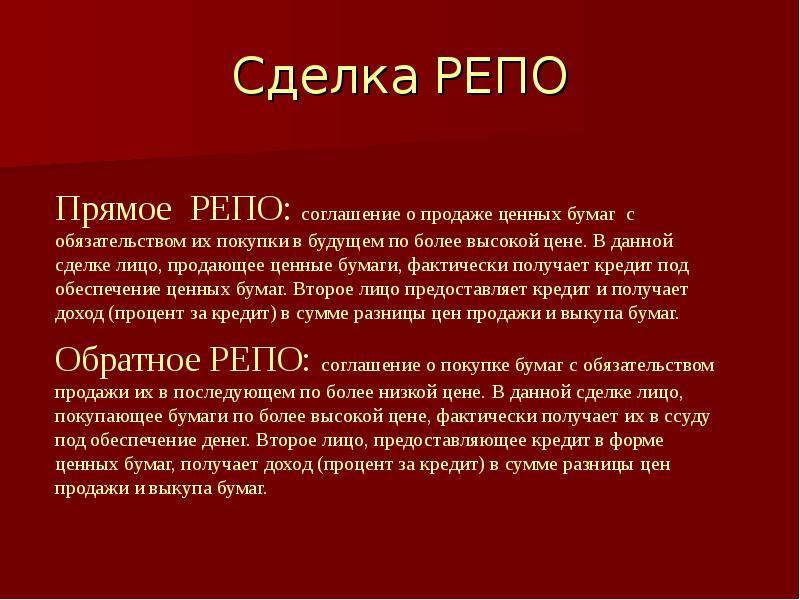

- Сделка прямого РЕПО заключается в виде продажи с обязательством последующего выкупа;

- Сделка обратного РЕПО заключается в виде покупки с обязательством последующей обратной продажи.

В зависимости от того с позиции какой из сторон сделки смотреть на неё, любая сделка РЕПО одновременно является и прямой и обратной.

Помимо этого выделяют следующие их варианты:

- Сделки, проводимые внутри дня. Это когда и прямая и обратная сделка РЕПО проводятся в течение одного дня;

- Сделки Овернайт (от англ. Overnight – через ночь). Это когда вторая часть операции (обратная сделка РЕПО) совершается на следующий день после первой (прямой сделки). Эти сделки проводятся на спотовом рынке и носят названия today и tomorrow соответственно;

- Действующие операции имеют место быть, когда по сделке исполнена только первая её часть (прямая сделка РЕПО);

- Открытыми операциями называют сделки РЕПО без установленных сроков завершения;

- Биржевые сделки РЕПО, это такие, в которых все взаимоотношения между сторонами строго регламентированы правилами биржи (которая выступает определённым гарантом соблюдения всех условий по ним);

- Соответственно, внебиржевыми называют такие сделки, которые проводятся между двумя контрагентами, минуя биржу, на основании прямого договора между ними;

- Трёхсторонними сделками РЕПО называют такие, в которых обеспечением условий сделки занимается третья сторона;

- Сделки РЕПО с ЦБ РФ, в которых одной из сторон выступает Центробанк;

- Междилерские сделки это такие, в которых обеими сторонами выступают дилеры.

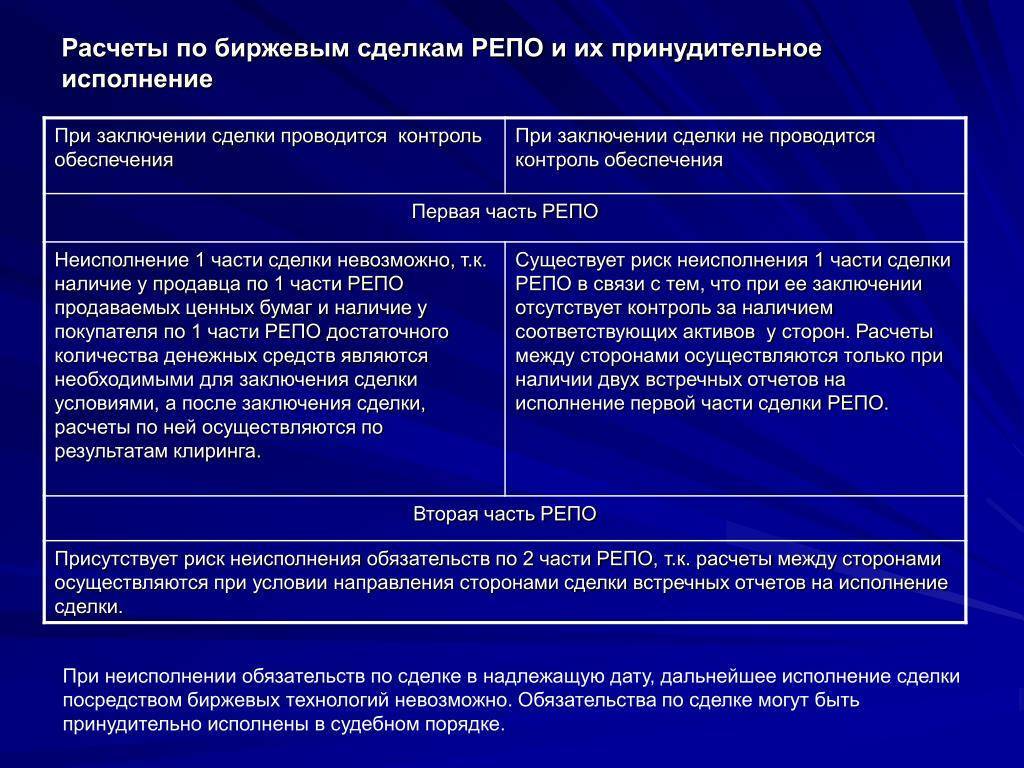

Вторая часть сделки РЕПО не исполнена (полностью или частично)

Рассмотрим ситуацию, когда стороны не выполнили обязательств по второй части РЕПО и не провели процедуру урегулирования взаимных требований (либо ее не прописали в договоре), предусмотренную п. 6 ст. 282 НК РФ. Иными словами, сделка не признается сделкой РЕПО для целей налогообложения.

Как предписано законодательством, в данном случае налогообложение операции должно происходить по правилам ст. 280 Кодекса и операцию по первой части РЕПО для целей налогового учета надо рассматривать как обычную сделку купли-продажи ценных бумаг. В Письме Минфина России содержится несколько актуальных замечаний на этот счет. Одно из них касается даты, на которую определяется рыночная (расчетная) цена ценной бумаги. Напомним, что при продаже ценных бумаг для целей налогообложения нельзя признавать цену их фактической реализации сразу. Сначала ее нужно сравнить с рыночными (расчетными) ценами на указанные ценные бумаги и определить размер их отклонения друг от друга <*>. Минфин России в Письме указал, что рыночные (расчетные) цены определяются на дату исполнения первой части РЕПО.

<*> Подробнее о порядке определения расчетной стоимости ценных бумаг см. в статье С.Г. Тарыгина “Определение расчетной цены некотируемых ценных бумаг” // РНК, 2006, N 11. – Примеч. ред.

При признании сделки не соответствующей в целях налогообложения требованиям сделки РЕПО у участников договора возникают доходы либо расходы, связанные с куплей-продажей ценных бумаг. В рассматриваемом случае датой признания доходов и расходов от купли-продажи ценных бумаг является дата второй части РЕПО. Вместе с тем необходимо откорректировать ранее учтенные доходы (расходы) в виде процента по РЕПО. Корректировку следует производить в текущем отчетном периоде.

Пример 2. 20 марта 2006 г. ЗАО “Сигмабанк” и ЗАО “АльфаИнвест” заключили сделку РЕПО, по которой ЗАО “Сигмабанк” признается покупателем, а ЗАО “АльфаИнвест” – продавцом по первой части сделки РЕПО. Участники сделки исчисляют доходы и расходы по налогу на прибыль методом начисления. Предметом сделки являются акции, обращающиеся на ОРЦБ.

По договору 20 марта 2006 г. ЗАО “АльфаИнвест” передает контрагенту 1000 акций. Последний в тот же день перечисляет продавцу по первой части РЕПО 13 500 000 руб. (по 13 500 руб. за каждую акцию).

21 августа 2006 г. стороны обязаны совершить обратную операцию, по которой ЗАО “Сигмабанк” передаст ценные бумаги на депо-счет контрагента, а ЗАО “АльфаИнвест” оплатит их по общей стоимости 14 000 000 руб. (по 14 000 руб. за каждую акцию).

На дату совершения первой части РЕПО (20 марта) минимальная цена акций на бирже составила 14 200 руб.

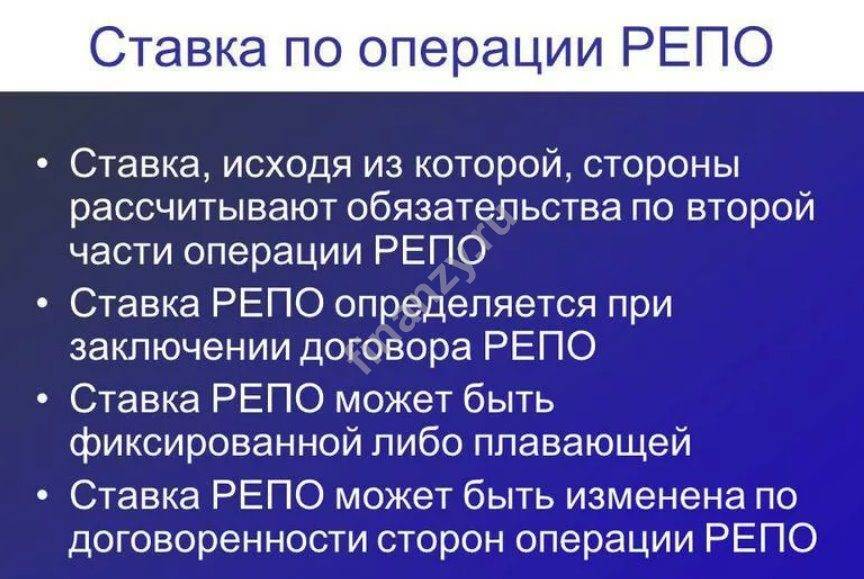

Исходя из условий примера, ставка РЕПО равна 8,7783% .

На конец I квартала 2006 г. ЗАО “Сигмабанк” отразило доходы от операции РЕПО:

13 500 000 руб. x 8,7783% x 11 дн. : 365 дн. x 100% = 35 714 руб.

На конец II квартала доходы ЗАО “Сигмабанк” от операции РЕПО составили:

13 500 000 руб. x 8,7783% x 91 дн. : 365 дн. x 100% = 295 456 руб.

На указанные отчетные даты ЗАО “АльфаИнвест” отразило расходы от совершения операции РЕПО в тех же суммах (35 714 руб. – по I кварталу и 295 456 руб. – по II кварталу).

Допустим, 21 августа на дату второй части РЕПО операция обратной покупки (продажи) не исполнена. Процедура урегулирования взаимных требований в договоре РЕПО не прописана. В такой ситуации сделка перестает удовлетворять требованиям сделки РЕПО и для целей налогообложения ее необходимо рассматривать как сделку купли-продажи ценных бумаг.

Исходя из Письма Минфина России, на дату предполагаемого исполнения второй части РЕПО (21 августа) у ЗАО “Сигмабанк” возникнут доходы от реализации. Причем цена фактической реализации акций (13 500 руб.) окажется ниже минимальной биржевой цены акций (14 200 руб.), сложившейся на дату исполнения первой части РЕПО. В связи с этим ЗАО “Сигмабанк” в III квартале признает доходы от реализации ценных бумаг в размере 14 200 000 руб. (14 200 руб. x 1000 шт.). Основание – п. 6 ст. 282 НК РФ.

Поскольку в I и II кварталах участники несостоявшейся сделки РЕПО отражали доходы и расходы по сделке в виде процента РЕПО, ЗАО “Сигмабанк” при подаче декларации за 9 месяцев 2006 г. обязано откорректировать суммы налогооблагаемых доходов. ЗАО “АльфаИнвест” при подаче декларации за 9 месяцев скорректирует расходы, ранее отраженные в отчетности за I квартал и полугодие 2006 г.

Что такое сделка РЕПО?

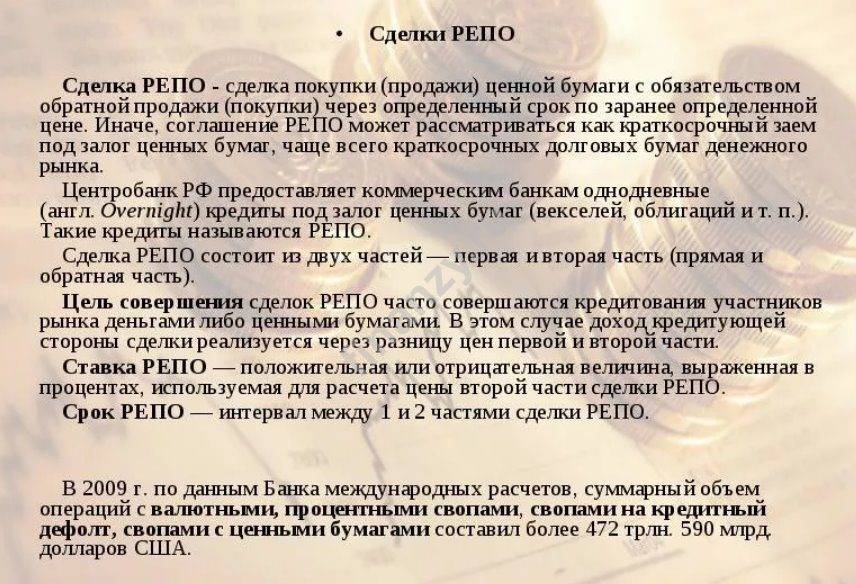

Сделки РЕПО – это торговые операции, которые проводятся с использованием не только определенной валюты и капитала, но и с ценными бумагами. К тому же такие договоренности означают, что стороны заключают соглашение об обратном выкупе ценных бумаг. Проще это можно объяснить на небольшом примере.

Сторона А продает свои ценные бумаги стороне Б за определенную сумму, которая считается кредитом. Продажа осуществляется посредством обычной сделки о купле-продаже. Однако кроме этого соглашения, заключается еще одно, в котором обязательно оговаривается срок, когда заемщик обязуется выкупить свои ценные бумаги обратно. В этом же договоре стороны сразу определяют цену, за которую акции будут выкуплены. Изменить стоимость выкупа после заключения соглашения будет уже нельзя. Стоит отметить, что если другие биржевые операции проводить гораздо сложнее, то вот сделки РЕПО в банке может осуществить любой человек, который является держателем пакета акций.

РЕПО в банковской сфере

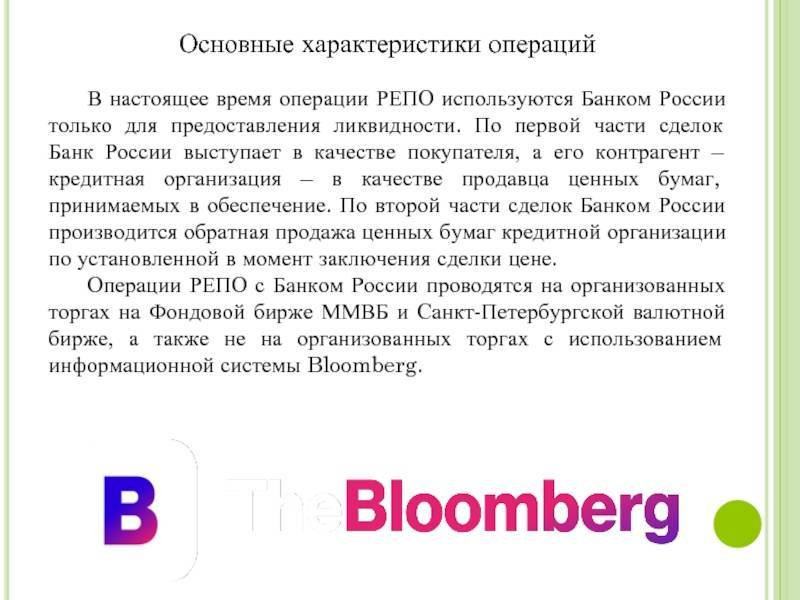

ЦБ РФ регулирует денежно-кредитную систему страны, в том числе с помощью операций РЕПО.

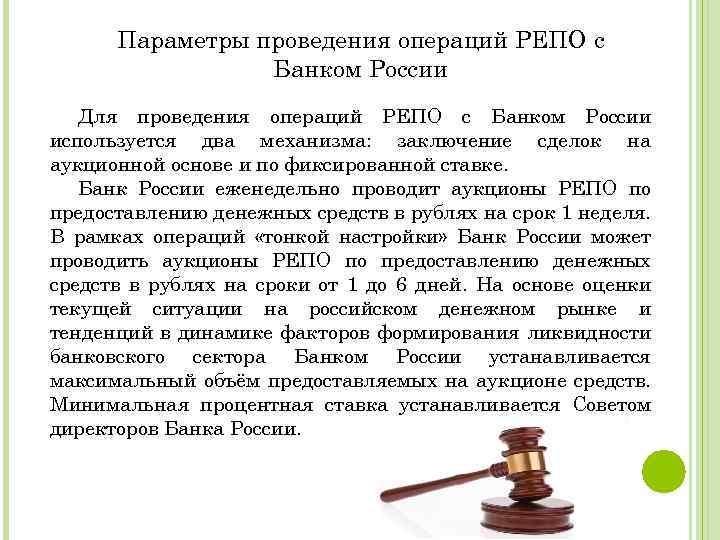

Коммерческие банки обращаются в Банк России за кредитными ресурсами, которые идут на покрытие текущих потребностей и увеличение ликвидности. Наличная денежная масса выдается банкам под процент, который формируется на основе учетной ставки Центробанка. Деньги выдаются на специальных аукционах сроком на 1 и 7 дней, а также на период 3 или 12 месяцев.

Схема проведения операций по сделкам РЕПО не на организованных торгах при участии Банка России

Банк России также проводит операции обратного РЕПО, аккумулируя свободные средства банков с обязательством вернуть их в дальнейшем. Таким образом регулируется уровень инфляции и инвестиционная составляющая экономики.

Аукцион РЕПО тонкой настройки

Аукционы тонкой настройки проводятся Центробанком при недостаточной ликвидности в банковском секторе. Для этого производится вливание денег через коммерческие банки в экономику страны. Так, в марте 2020 года банкам было передано 500 миллиардов рублей по аукционам РЕПО.

Основные элементы аукционов:

- банки предоставляют Цетробанку собственные или сторонние ценные бумаги, признанные центральным регулятором, как приемлемые;

- ЦБ выдает денежные средства банкам, предложившим лучшие условия на сроки, указанные выше;

- Банк России по завершении сделки и после возврата средств взимает проценты;

- банкам возвращаются ценные бумаги.

Валютная сделка

Банки могут осуществлять сделки РЕПО на межбанковском рынке в долларах, евро или другой иностранной валюте.

Особенности таких сделок:

- рыночная стоимость рублевых ценных бумаг ежедневно пересчитывается в долларах или евро по курсу ЦБ РФ;

- выплаты в форме компенсаций выплачиваются с учетом изменения официального курса;

- компенсационные взносы вносятся в иностранной валюте;

- оборотная часть операции оплачивается в рублях по текущему курсу.

Если выплачивается купонный доход владельцам бумаг в рублях, то сумма РЕПО уменьшается на соответствующую сумму в иностранной валюте согласно курсу Центробанка.

Пирамиды

Благодаря сделкам РЕПО некоторые участники рынка при злоупотреблении могут создавать финансовые пирамиды. Самой известной историей являются сделки РЕПО Леман Бразерс в США. Этот крупнейший инвестиционный банк во время финансовых проблем 2008 года заключил множество сделок РЕПО, по объему многократно превышавшие его активы.

Формально рейтинговые агентства присваивали ему хорошие показатели, в реальности же банк «рухнул», что вызвало цепную реакцию в банковской системе США и на рынке ипотечного кредитования.

Стоимость сделки

Стоимость устанавливается условиями рынка. Продавец, который берет деньги под находящиеся во владении активы, впоследствии платит за них отчисления.

При этом стоимость операции зависит от того, во сколько на данный момент оцениваются деньги на рынке. На территории нашей страны это процент кредита на МБК в совокупности с вознаграждением за ценность самого актива. Стоимость операции РЕПО включается в актив при обратной сделке.

Трейдерам бывают нужны определенные финансовые инструменты, при этом они готовы заплатить сумму сверху их владельцам, чтобы те их передали. Чаще всего это бывает с акциями, когда есть достаточно много трейдеров, готовых шортить.

Тогда обладатели акций могут воспользоваться операцией РЕПО для получения сверхприбыли. Заработок получается приличный, его можно сравнить с доходами по дивидендам.

Налоги

На территории страны операции РЕПО упорядочиваются также налоговым законодательством – ст. 282 НК РФ. К частным лицам применима статья 214.3. После благополучного завершения обеих частей договора прибыль или потеря считаются дисконтом или вознаграждением. Заработок от РЕПО облагается стандартным налогом. При потерях от торговли с акциями прибыль от сделок с теми же активами не сальдируется

Если сделку РЕПО сравнить со знакомой куплей/продажей, то выяснится, что такие операции имеют преимущества в сфере налогообложения и в тоже время являются действенным инструментом кредитования.

Дисконт

Когда продавец реализует свои ценные бумаги, он может отдать их по меньшей стоимости, чем они оцениваются в момент совершения сделки. Для покупателя это гарантия того, что владелец активов захочет перекупить их вновь. Это называется дисконт.

Подробнее этот способ обеспечить исполнение обязательства я рассматривал выше на примере дома.

Что такое договор репо

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

![[решено] что такое сделки репо?](https://com-business.ru/wp-content/uploads/2/f/6/2f6fb3c9165773d080818ae77f7de4cf.png)

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

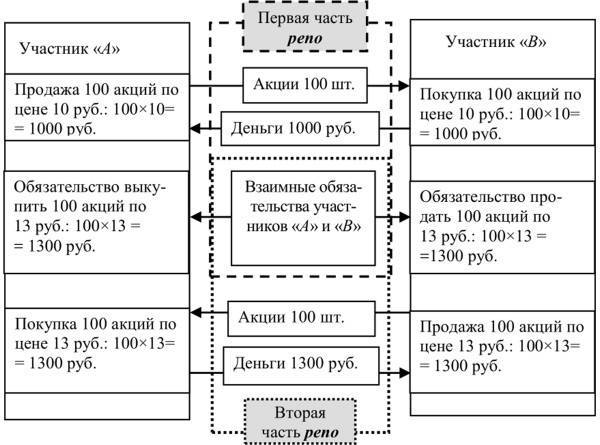

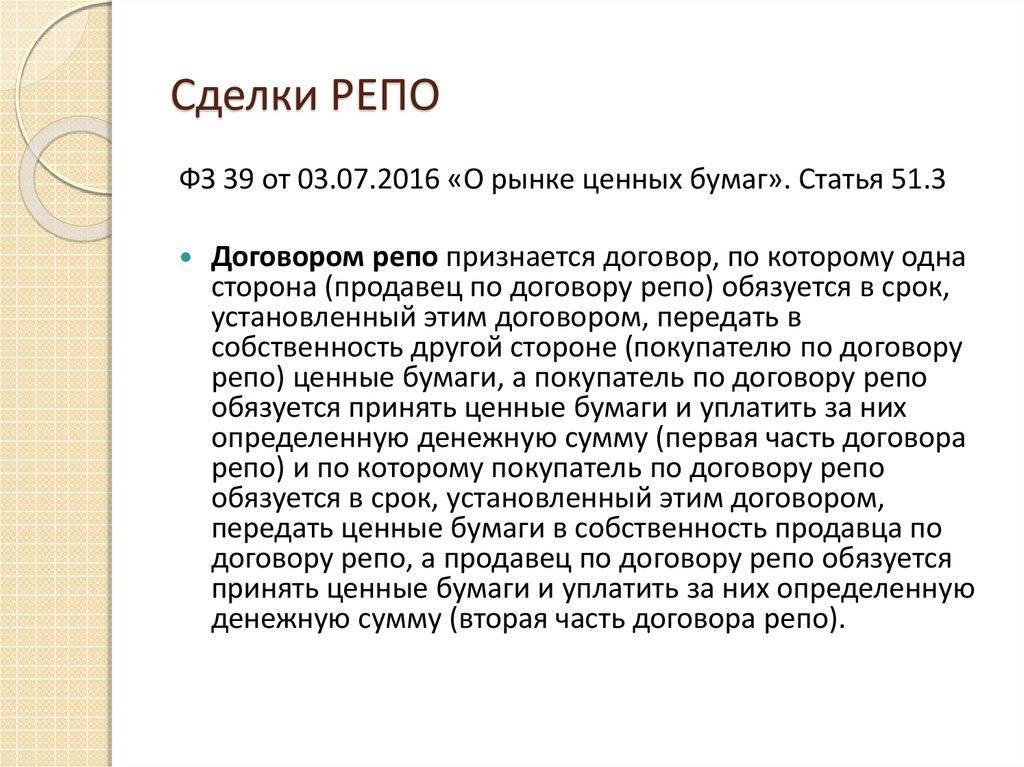

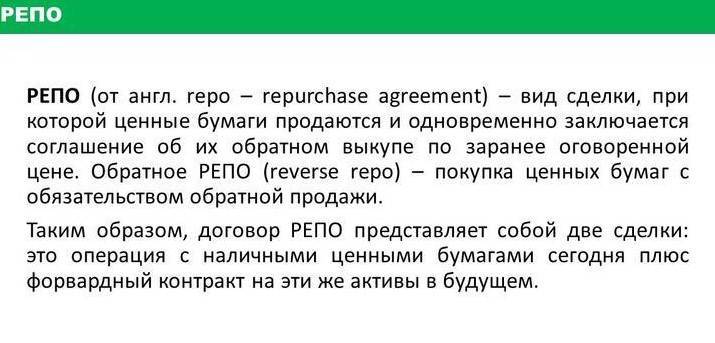

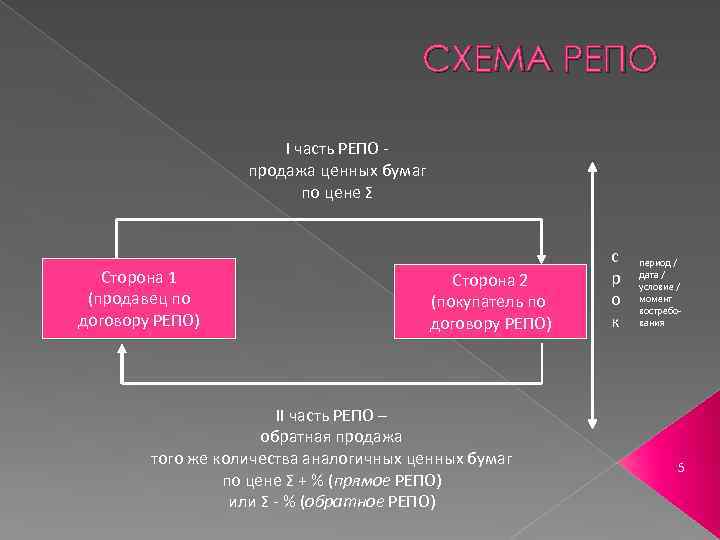

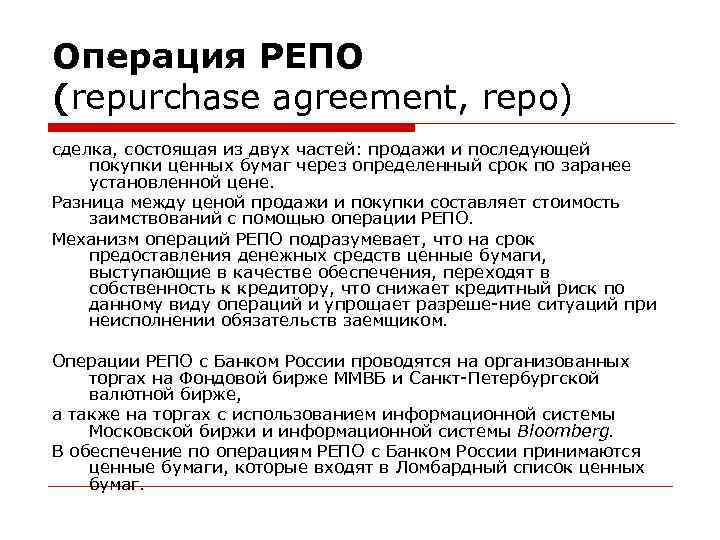

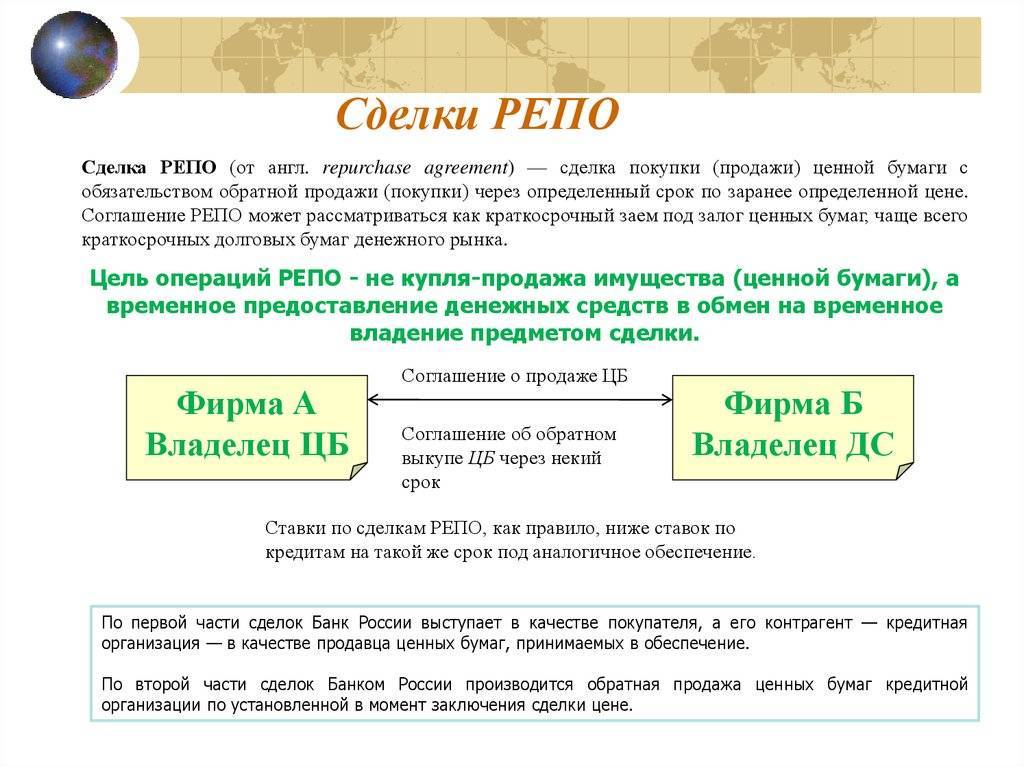

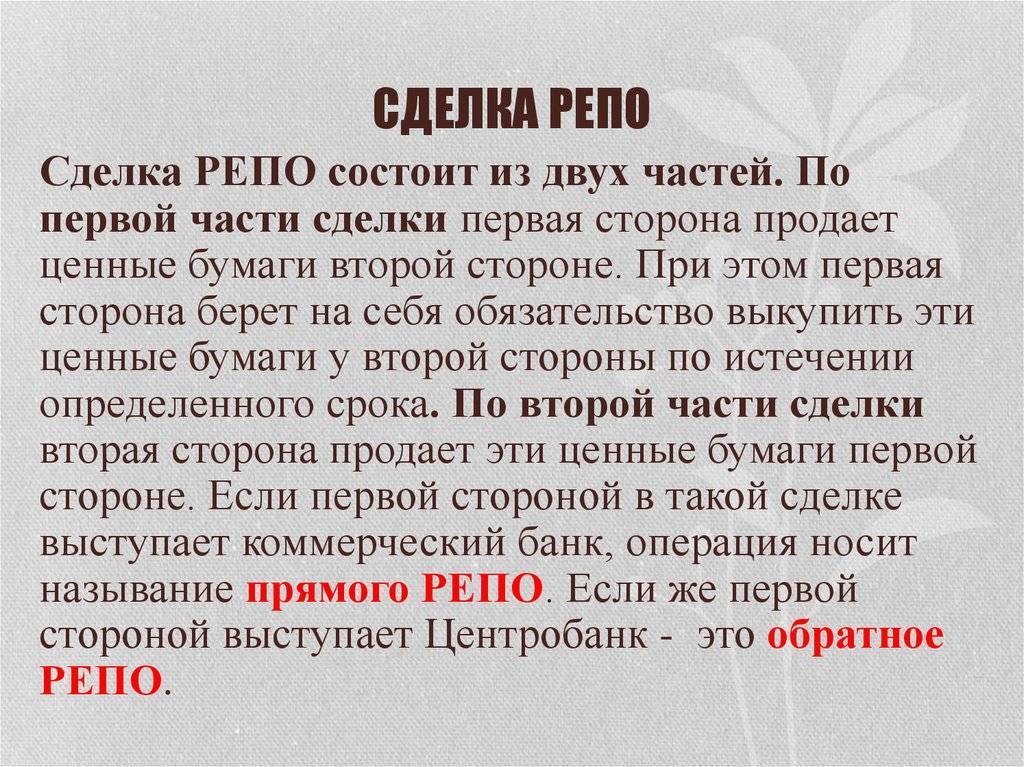

В русский язык термин «репо» пришёл из английского. В начале ХХ века в США возник особый вид сделок, называемый «соглашение об обратном выкупе» (repurchase agreement). В дальнейшем это выражение превратилось в сокращённое repo. Под сделкой репо понимается операция купли-продажи, состоящая из 2 частей. В первой части кредитная организация покупает у продавца некоторый актив (как правило, ценную бумагу). Одновременно продавец обязуется в дальнейшем выкупить этот актив, а покупатель, соответственно, обязуется ему этот актив продать.

Во второй части продавец выкупает актив, и сделка закрывается. Тем самым продавец получает во временное пользование денежные средства под обеспечение активом. В большинстве случаев обратный выкуп происходит по более высокой цене, чем продажа актива: это плата за использование денежных средств. Риск покупателя учитывается в дисконте: сумма, которую он платит за актив, ниже его стоимости. Кроме того, дисконт стимулирует продавца к завершению сделки, иначе он понесёт убытки.

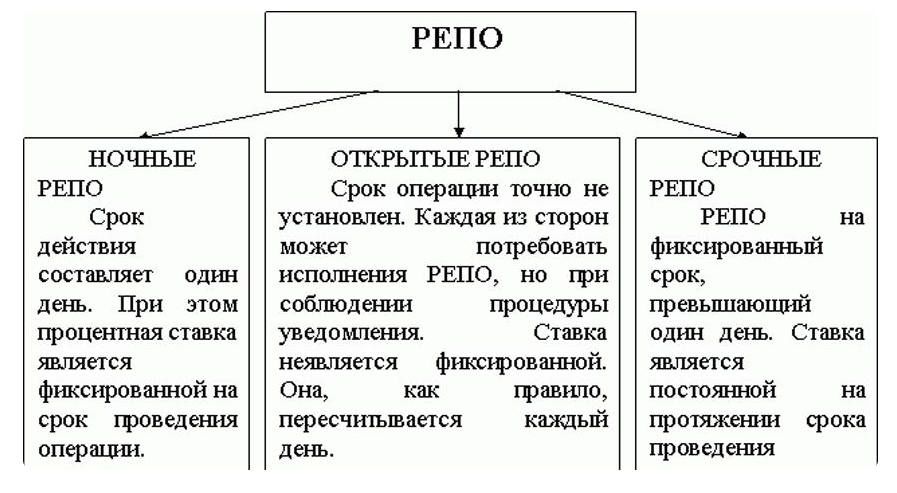

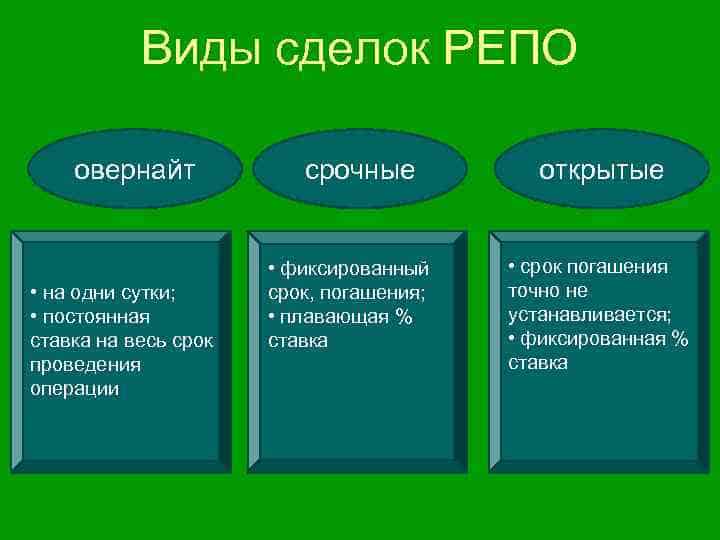

Могут заключаться и сделки обратного репо, при которых в первой части кредитная организация продаёт ценную бумагу, а во второй выкупает её по более низкой стоимости. Для покупателя целью операции обратного репо является временное пользование ценной бумагой. По срокам сделки репо могут быть 3 видов:

- Овернайт – однодневные по фиксированной ставке;

- Срочные – с указанием срока, по фиксированной ставке;

- Открытые – без указания срока, по плавающей ставке.

Сделка репо напоминает кредитование под залог, но это операция не займа, а купли-продажи. При кредитовании сторона, дающая ссуду, становится не собственником актива, а залогодержателем. В случае банкротства заёмщика актив выставляется на продажу для покрытия убытка, эта процедура должна быть согласована с заёмщиком и требует соблюдения ряда условий. Кредитор несёт существенные риски и вынужден проверять кредитную историю и платёжеспособность заёмщика, а ставка займа должна быть достаточно велика, чтобы покрыть возможные риски.

В сделках репо покупатель вступает в права владения активом сразу после осуществления первой части сделки вплоть до момента совершения второй части. В случае неспособности продавца выкупить актив, приобретатель вправе без согласования с ним реализовать этот актив по максимально выгодной рыночной цене. Поэтому покупателя не интересует кредитная история продавца и его платёжеспособность. Основной риск покупателя связан с природой самого актива: насколько он ликвиден, обеспечен гарантиями эмитента и подвержен рыночной волатильности.

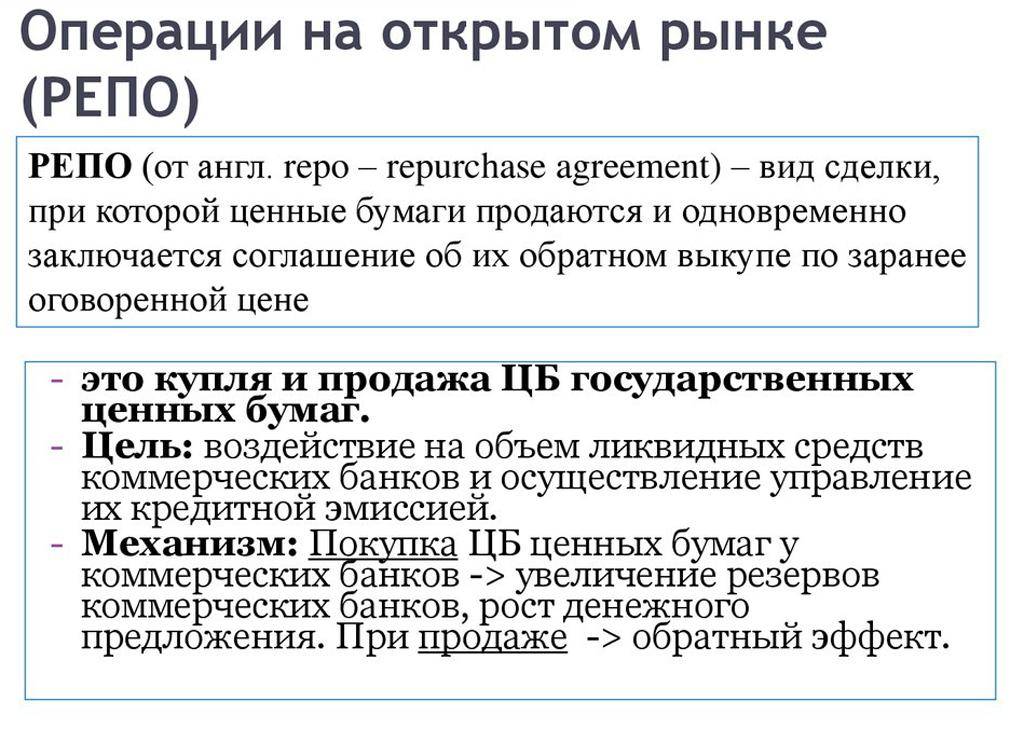

Применение операций репо

Пример сделок репо – аукционы, в ходе которых Центробанк России предоставляет ликвидность коммерческим банкам на 1 неделю. Принимаемые под обеспечение ценные бумаги входят в ломбардный список, постоянно обновляемый ЦБ. Это довольно большой перечень государственных и банковских облигаций, а также акций крупнейших российских и зарубежных компаний. При этом действует правило: чем более стабильна финансовая ситуация, тем более консервативен перечень бумаг, задействованных в аукционах репо. На данный момент это ОФЗ и облигации субъектов Российской Федерации. Ставка репо является плавающей, а её минимальное значение определяется ключевой ставкой ЦБ. В случае структурного профицита в кредитно-денежной системе могут проводиться операции обратного репо для изъятия у банков избыточной ликвидности. Такие сделки регулярно проводились в 2003–2004 г.: ЦБ РФ продавал банкам ценные бумаги, которые затем выкупал по более низкой цене.

Другой типичный пример – сделки репо на фондовом рынке. Таким образом трейдеры и инвесторы получают возможность получать более высокую прибыль, не располагая достаточным для этого собственным капиталом. В качестве кредитора может выступать брокер или уполномоченный банк. Поскольку рынок ценных бумаг волатилен, кредитор несёт повышенные риски. Бумага может упасть в цене, её эмитент – обанкротиться или объявить дефолт. Рассмотрим ситуацию, когда трейдер стремится заработать на снижении котировок бумаги, которой у него нет в наличии. Такая сделка называется короткой продажей или продажей без покрытия.

- Прежде всего, трейдер вносит начальную маржу – гарантийное обеспечение, под которое брокер предоставляет ему бумаги, в частности, взятые взаймы у другого клиента. Использование заёмных бумаг часто практикуется брокерами и не является злоупотреблением, если предусмотрено клиентским договором.

- Трейдер даёт распоряжение брокеру продать бумаги, чтобы затем выкупить их по более низкой цене. Если открытая короткая позиция переносится на следующий день, с трейдера взимается плата за перенос, рассчитываемая по текущей ставке репо.

- В случае успешной сделки трейдер получает прибыль, из которой рассчитывается с брокером за предоставленные услуги. Но возможно и другое: бумага дорожает, а на счету трейдера растут убытки. В какой-то момент начальная маржа может оказаться недостаточной для поддержания открытой позиции и трейдер получает т. н. маржин колл – требование брокера внести дополнительные средства. Если этого не сделать, то при дальнейшем росте убытка позиция будет закрыта принудительно. Этот случай называется «стоп аут».