Виды ответственности руководителя обособленного подразделения

Напомним, что юридическое лицо несет полную ответственность за деятельность своих обособленных подразделений. Ответственность генерального директора (как должностного лица) за деятельность филиала может быть гражданской, административной и уголовной.

Остановимся подробнее на видах ответственности руководителя обособленного подразделения:

- Дисциплинарная. Руководитель обособленного подразделения отвечает за то, что входит в его прямые обязанности. То есть от него можно требовать лишь то, что указано в трудовом договоре и должностной инструкции. Соответственно, руководителя можно привлечь к дисциплинарной ответственности за некачественное исполнение своих должностных обязанностей, если он не делает то, что изложено в должностной инструкции и трудовом договоре.

Читайте по теме: Дисциплинарная ответственность руководителя организации

- Материальная. Полную материальную ответственность директор филиала нести не может, поскольку эта должность не включена в . Но возместить ущерб в полном размере придется, если руководитель обособки:

- умышленно испортил вещь,

- сломал что-то в состоянии алкогольного/наркотического опьянения,

- разгласил коммерческую тайну, потерял вверенные специальным договором ему ценности.

- Административная. Так, на руководителя обособленного подразделения (на отдельном балансе) может быть наложена административная ответственность за намеренное сокрытие дохода, нарушение порядка бухгалтерского учета (или же его отсутствие), искажение отчетов, непредставление в налоговый орган информации (деклараций, отчетов, балансов, расчетов и пр.). Напомним, организовать бухгалтерский учет можно тремя способами — штатная бухгалтерия, бухгалтер по договору оказания услуг, аутсорсинг. Как передать бухгалтерию на аутсорсинг, мы рассказывали .

- Уголовная. Привлечь к уголовной ответственности руководителя филиала организации (да и любого обособленного подразделения), можно за уклонение от уплаты налогов и страховых взносов путем искажения в документах учетных сведений, только в случае, когда обособленное подразделение ведет самостоятельный баланс. Понятно, что если такие действия были совершены группой лиц, то меры будут суровее. Кроме того, директору обособки, согласно , придется отвечать и за использование своих полномочий вопреки интересам компании для личной выгоды или в интересах других лиц, в результате чего организации нанесен существенный ущерб.

Порядок заполнения обособленного подразделения

Как включить учет по обособленным подразделениям в 1С?

Учет по обособленным подразделениям возможен только для учета НДФЛ. Для учета НДС и при работе с кассой учет по обособленным подразделениям невозможен. В этом случае придется либо дорабатывать программу, либо приобретать специальную конфигурацию 1С:КОРП, где этот функционал реализован.

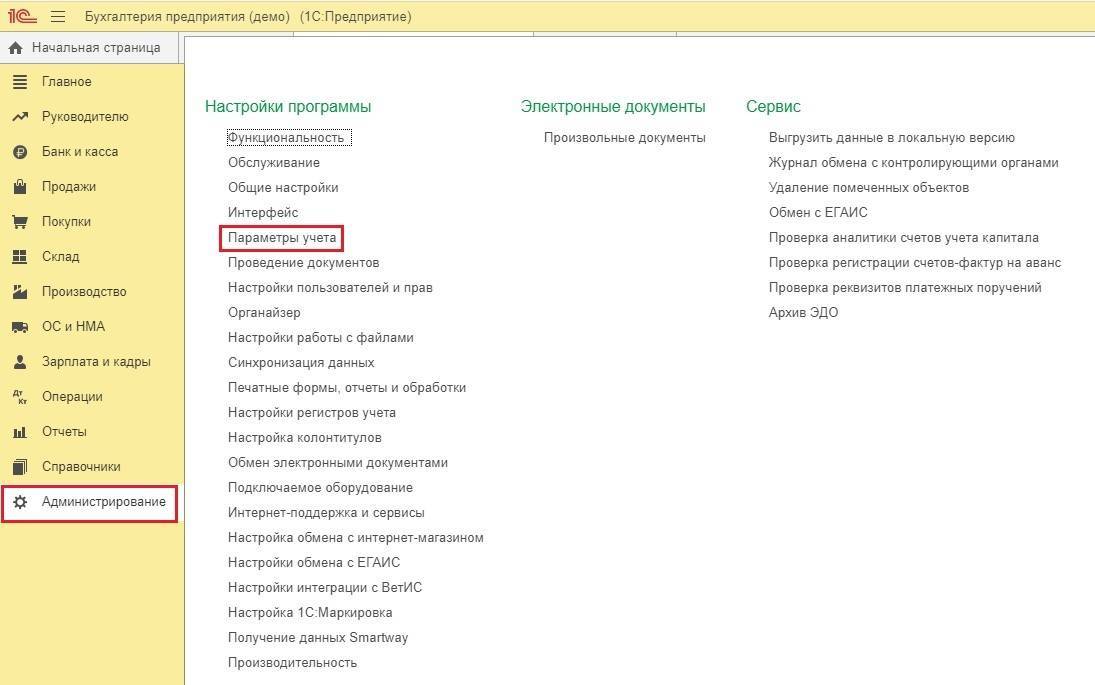

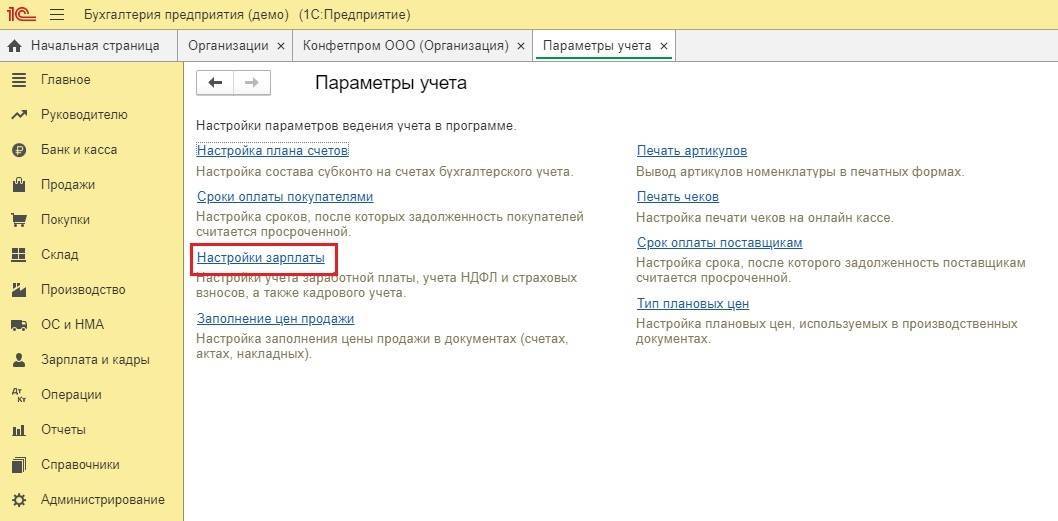

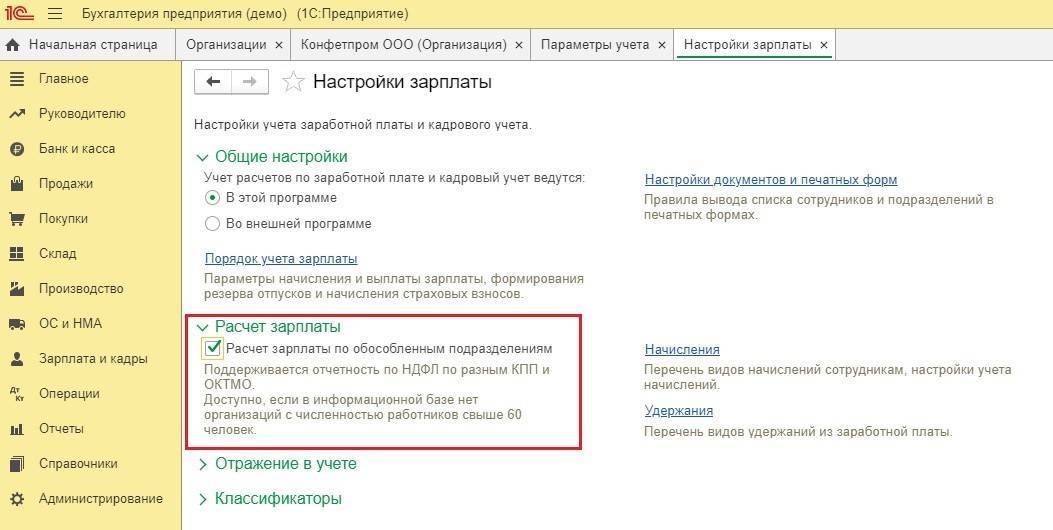

Для возможности ведения учета по обособленным подразделениям необходимо выполнить специальные настройки: раздел Администрирование — Параметры учета — Настройки зарплаты — Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям.

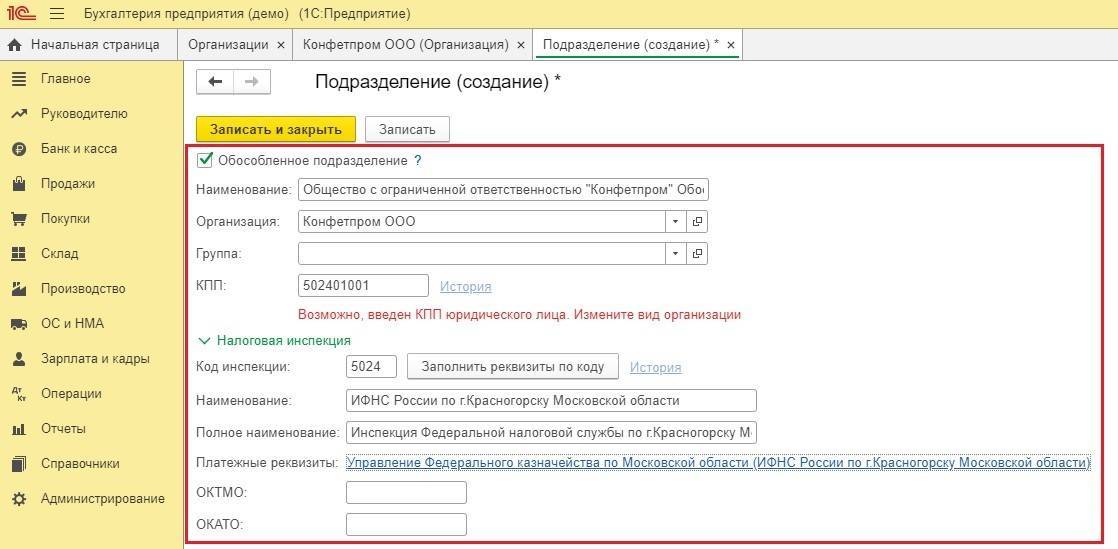

Обособленное подразделение

Флажок Обособленное подразделение устанавливается, если подразделение является обособленным и зарегистрировано в ИФНС.

Наименование

В поле Наименование указывается название подразделений. Данное наименование будет выводиться в печатных формах и отчетах 1С.

Группа

В поле Группа указывается принадлежность подразделений вышестоящей группе.

В поле Группа карточки Магазин «Компьютер» выбрать головное подразделение Магазины.

Структура подразделения Магазины будет выглядеть следующим образом.

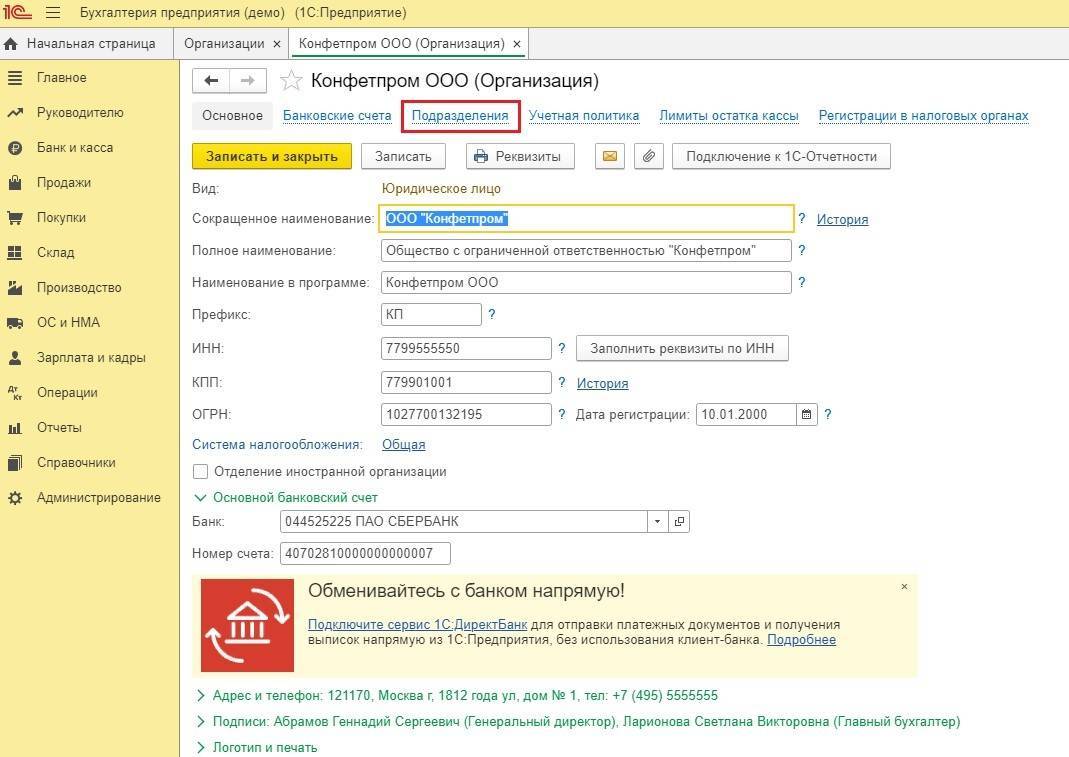

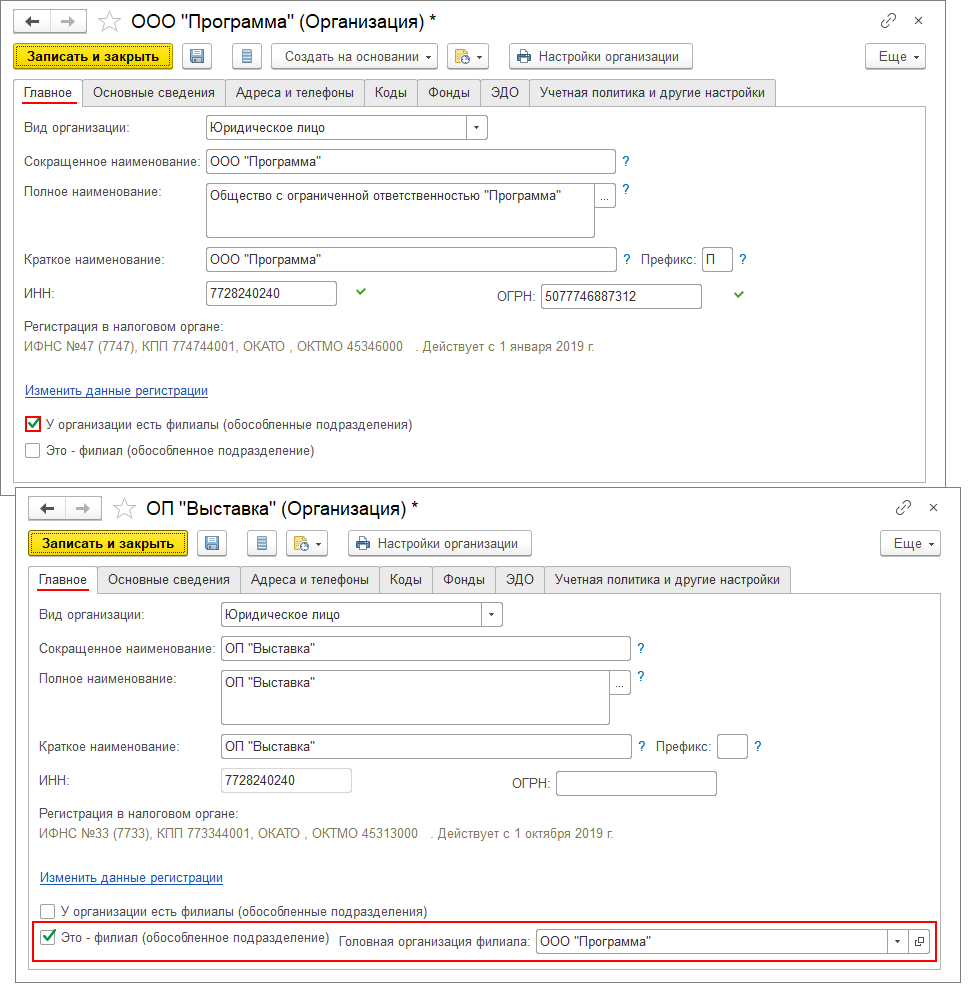

Организация

В этом поле указывается наименование нашей Организации. Автоматически в справочник подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

КПП

В поле КПП указывается код причины постановки на учет в налоговых органах обособленного подразделения. Данные в это поле вводятся пользователем вручную.

Группа реквизитов Налоговая инспекция

В 1С реализовано автоматическое заполнение данных по группе реквизитов Налоговая инспекция при подключенной Интернет-поддержке.

В этом случае достаточно ввести код ИФНС, в котором зарегистрировано обособленное подразделение, в поле Код инспекции и нажать кнопку Заполнить реквизиты по коду.

Все реквизиты группы Налоговая инспекция заполнятся автоматически.

Наименование ИФНС

В поле Наименование ИФНС указывается краткое наименование ИФНС, где зарегистрировано обособленное подразделение для отражения в формах документов и справочников.

Полное наименование ИФНС

Информация из поля Полное наименование ИФНС предназначена для вывода наименования ИФНС в печатные формы платежных документов и отчетности 1С.

ОКТМО

В поле ОКТМО указываются данные Общероссийского классификатора территорий муниципальных образований, которые присваиваются обособленному подразделению.

ОКАТО

В поле ОКАТО обособленного подразделения указываются данные Общероссийского классификатора административно-территориального деления.

Виды обособленных подразделений

ГК РФ вмещает понятие обособленного подразделения в двух формах (ст. 55):

- Представительство, находящееся на территориальном удалении от головной организации. Его задачей является представление интересов вышестоящего юридического лица и реализация при необходимости их защиты.

- Филиал – обособленное подразделение, отличающееся от головной структуры местоположением, наделенное правом выполнения функционала юридического лица или представительств.

Обособленное подразделение ООО подразумевает назначение руководящего звена головной организацией. Правовым основанием для осуществления деятельности во главе филиала или представительства будет доверенность юрлица. Обособленное подразделение не предполагает появления у его руководителя статуса единоличного исполнительного органа, поэтому деятельность будет осуществляться от имени всей организации, а не подразделения.

Что такое обособленное подразделение?

Методология включает оценки каждого показателя, включенного в два критерия, а также способ формирования оценки критериев и способ формирования окончательной оценки, который является суммой оценки двух критериев. Он также определил лиц, которые будут включены в отбор, после чего он был истцом. Из прилагаемой карточки в 180 случаях выясняется, что в отношении первого критерия заявитель получил среднее арифметическое 2, 20, второй критерий получил средний балл 2, 80, или общий балл по двум критериям является заявителем 5 Из прилагаемой оценочной карточки надзирателем заявитель по первому критерию имел оценку 3, 00 и вторую оценочную оценку-2, о чем свидетельствуют прилагаемые документы – отчеты о персонале, дипломы об образовании и документы для приобретенной квалификации, полученные призы и другие. для трех должностных лиц, отобранных в Поповском РДП, а также прилагаемых карт оценки для каждого показателя по двум критериям, комиссия провела оценку в соответствии с методологией.

Когда нужно открыть обособленное подразделение

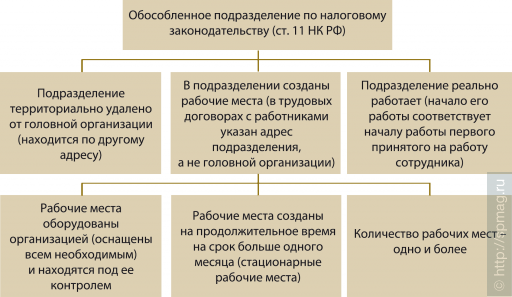

Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ).

Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ). Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения

Важно помнить, что обязательной регистрации подлежат только филиалы и представительства предприятия. Иные структурные подразделения в налоговых инспекциях не регистрируются

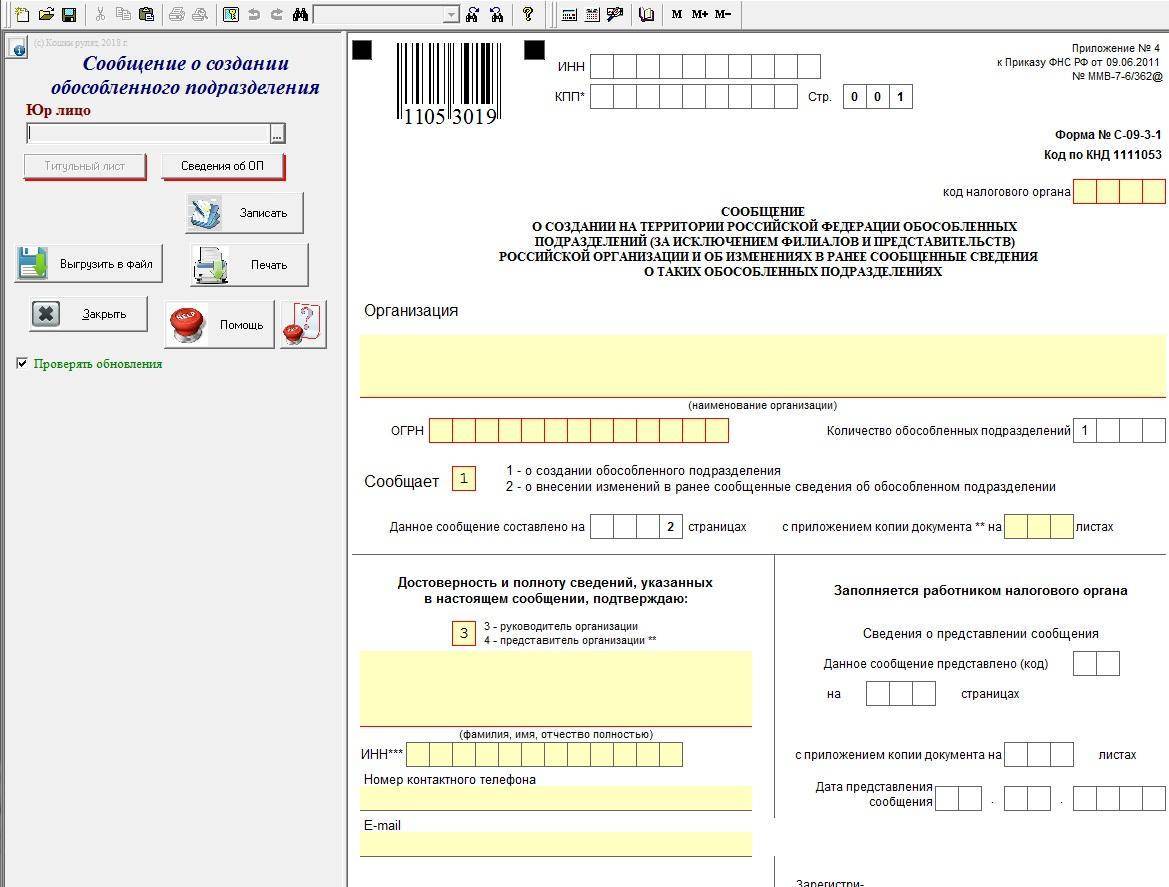

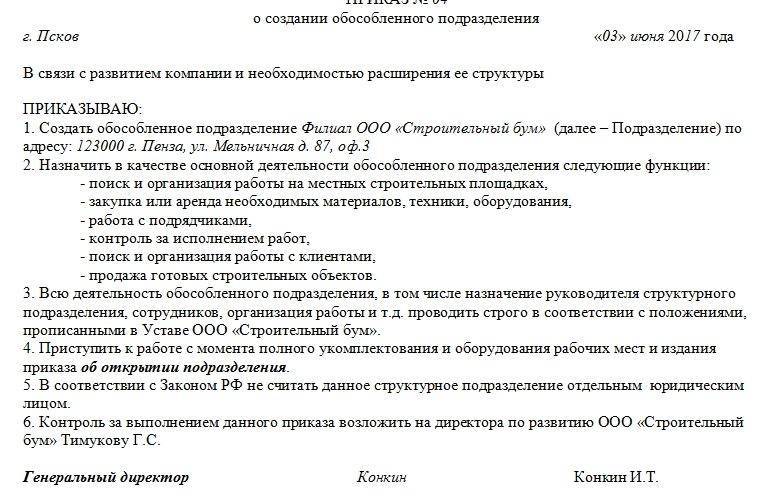

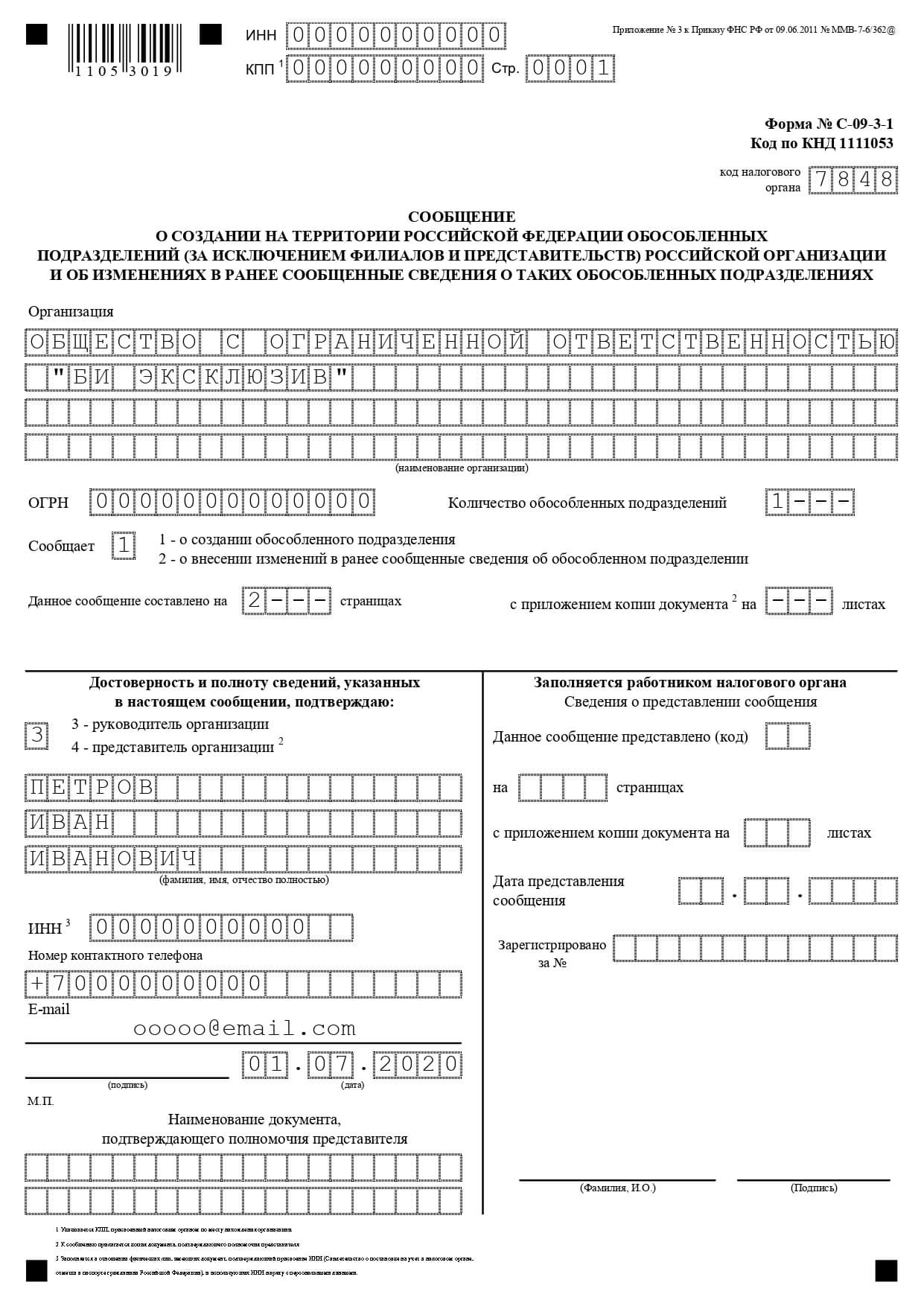

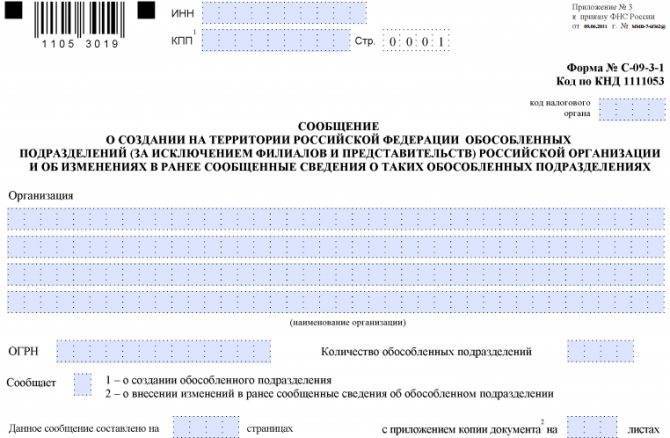

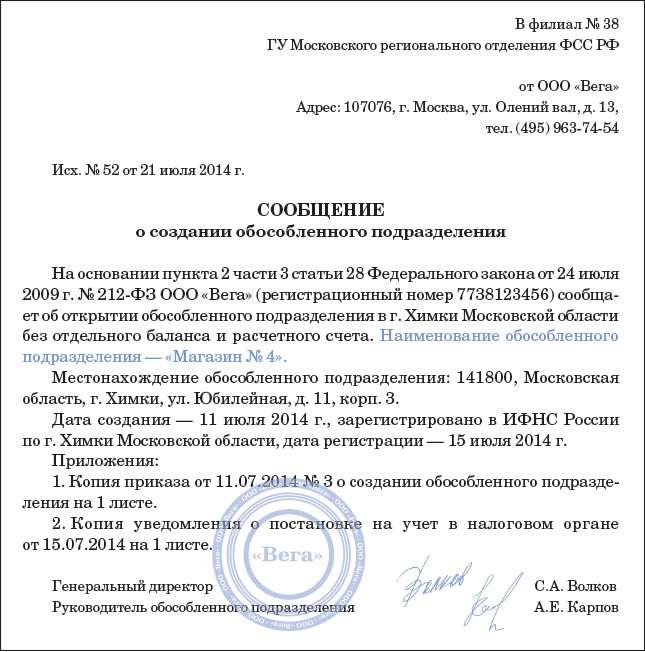

Предприятие, открывшее структурное подразделение, не названное в ГК РФ и обособленное от основной структуры, обязано уведомить налоговиков о таком открытии. Такое уведомление происходит путем заполнения и подачи налоговикам уведомления по форме С-09-3-1. Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы. После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена.

Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Из сказанного выше следует, что, отвечая на вопрос, в каких случаях нужно регистрировать обособленное подразделение, следует указать на необходимость регистрации филиала или представительства в случае принятия соответствующего решения собственником предприятия. Так же, как необходимо регистрировать ликвидацию филиала или представительства, если собственник принял решение об их закрытии. Если обязанности регистрировать филиал или представительство предшествует принятие решения о создании соответствующей структуры, то несколько иная ситуация возникает с обособленными структурными подразделениями, виды которых не названы в отечественном Гражданском кодексе. В силу статьи 11 Налогового кодекса РФ обособленным подразделением является любое подразделение предприятия, отвечающее признаку территориального обособления и имеющее стационарные рабочие места со сроком существования не менее месяца.

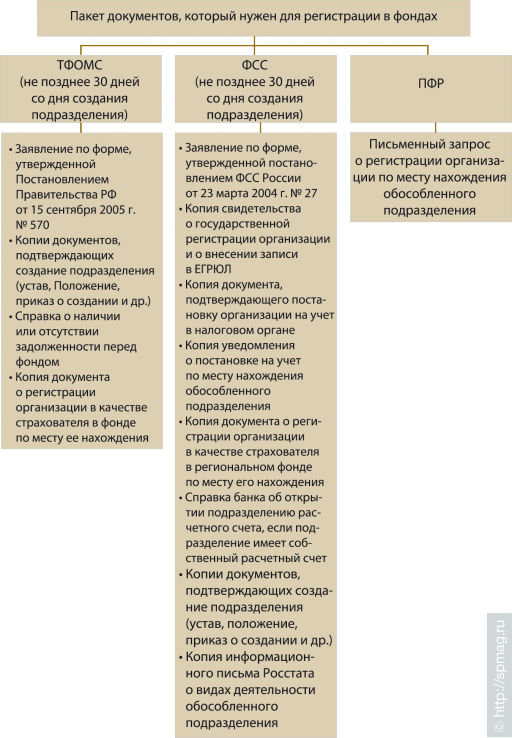

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится сама организация.

- На этом вопрос создания удаленного отделения можно считать закрытым.

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

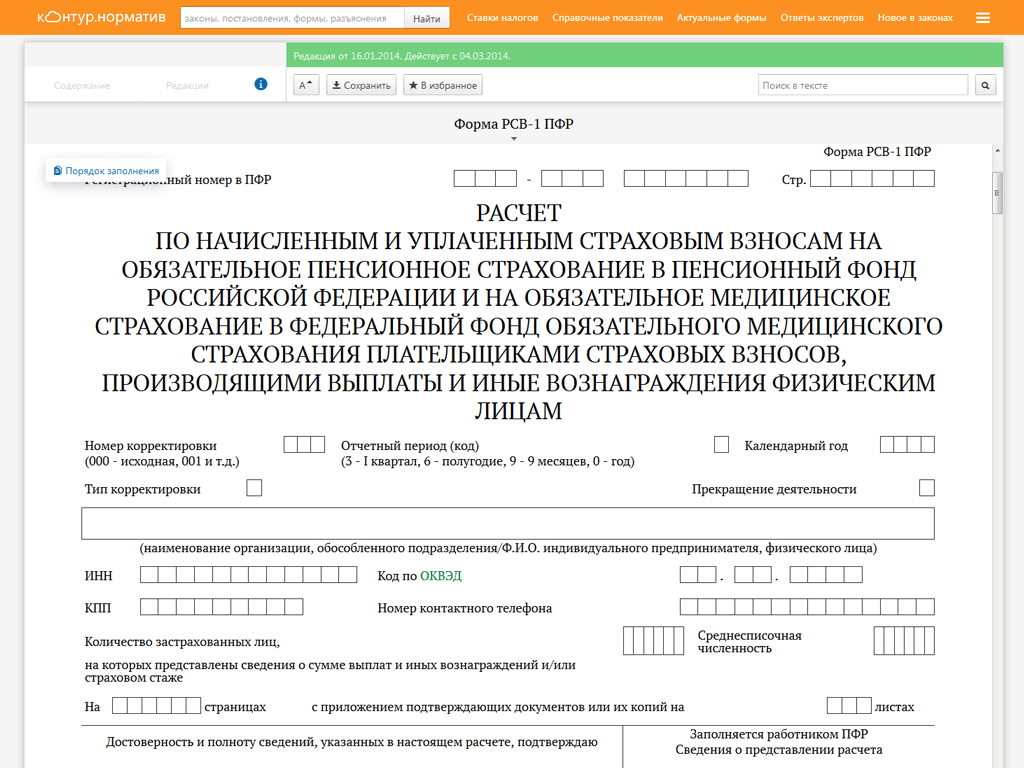

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Что такое обособленное подразделение

Для начала давайте разберемся в понятиях «обособленное подразделение», «филиал», «представительство» и научимся не путать их.

Так, обособленное подразделение, согласно , имеет характерные признаки:

- его местоположение отдельно от головного офиса;

- в обособленном подразделении есть стационарные рабочие места, созданные на срок больше 1 месяца.

Этих двух фактов достаточно для того, чтобы налоговая признала обособленное подразделение таковым, даже если в Уставе ООО о нем ничего не сказано, и поставила его на учет.

Важно!

Филиал и представительство всегда являются обособленным подразделениями, но не все обособленные подразделения — это представительства и филиалы.

Филиал — это обособленное подразделение компании, которое наделено полномочиями осуществлять такие же функции (или их часть), как и головной офис, в том числе функции представительства.

Представительство — это обособленное подразделение компании, которое представляет ее интересы и осуществляет их защиту.

Для филиалов и представительств Гражданским кодексом РФ установлены требования:

- юридическое лицо обязано разработать положения о деятельности филиала/представительства;

- о факте создания филиала должна быть внесена запись в ЕГРЮЛ;

- директора филиала/представительства назначают руководители головной организации.

Абзац второй статьи 19 НК РФ говорит о том, что обособленные подразделения компаний, являясь их частью, обязаны уплачивать налоги и сборы по месту своего нахождения. Вместе с тем, они не являются самостоятельными налогоплательщиками.

Обособленные подразделения могут как вести отдельный баланс, так и не вести. Из балансов всех обособленных подразделений и головной компании составляется консолидированный баланс организации.

Важно!

Полномочия руководителя обособленного подразделения не могут основываться лишь на указаниях в учредительных документах юрлица или положении о представительстве, а должны быть подтверждены соответствующей доверенностью.

Что такое обособленное подразделение

Определение обособленного подразделения (ОП) дано в пункте 2 статьи 11 Налогового кодекса. Им признается любое территориально обособленное подразделение организации, по месту нахождения которого на срок более месяца оборудованы стационарные рабочие места. Из этого следует, что ОП обладает такими характеристиками:

- обособлено территориально;

- находится под контролем головной компании;

- на нем оборудовано хотя бы одно рабочее место, на которое нанят работник;

- срок создания такого места – как минимум месяц.

Чтобы структура была признана обособленным подразделением, должны исполняться все указанные выше условия.

В пункте 2 статьи 11 НК РФ также сказано о том, что обособленное подразделение юридического лица признается таковым вне зависимости от таких обстоятельств:

- фигурирует ли оно в уставе (других учредительных документах организации);

- какими полномочиями оно наделено.

Теперь подробнее рассмотрим характерные черты обособленного подразделения.

Отдельная территория

Под территориальной обособленностью понимается несовпадение места расположения подразделения с адресом головной организации. При этом ОП может находиться как в другом, так и в том же населенном пункте, что и юридическое лицо.

Под местом нахождения основной организации понимается ее юридический адрес, то есть тот, который фигурирует в ЕГРЮЛ. Если по нему располагается головной офис, а иная структура расположена по любому другому адресу, то это может быть обособленным подразделением. Конечно же, в том случае, если исполняются все остальные условия.

Рабочие места

Обособленное подразделение юридического лица должно иметь хотя бы одно оборудованное рабочее место. В соответствии со статьей 209 Трудового кодекса, им является место, где работнику надо находиться либо куда нужно прибыть для выполнения работы. Это место прямо или косвенно находится под контролем работодателя.

Оборудование рабочего места подразумевает установку мебели, техники, приобретение необходимых инструментов или иных средств производства. Причем на рабочем месте сотрудник должны исполнять свои обязанности. Отсюда следует, что если рабочее место создано, но на него никто не нанят, то такая территория не является обособленным подразделением.

Еще одна важная характеристика рабочего места в ОП – оно должно быть стационарным, то есть созданным на месяц и более. При этом сотрудник не обязан трудиться здесь постоянно. Если он будет являться для исполнения работы время от времени, это ничего не поменяет.

Подконтрольность работодателю

Территория, на которой расположено стационарное рабочее место, должна быть подконтрольна головной компании. Только при исполнении этого условия можно говорить, что создано обособленное подразделение юридического лица. Из этого следует, в каких случаях ОП не создается:

- если сотрудник работает дома, например, на собственном компьютере, то есть речь идет об удаленной занятости;

- если сотрудник направлен на работу в другую организацию.

В этих случаях работники трудятся на местах, которые созданы на территории, неподконтрольной работодателю.

Создание элемента справочника

Создание Подразделения из документа

Заполнение справочников непосредственно из формы документа позволяет быстрее его оформлять. Элементы справочника создаются по ходу внесения данных в соответствующие поля формы. Есть несколько способов создания новых элементов справочника из документа:

Все они подробно рассмотрены в статье Быстрый ввод справочников из документов

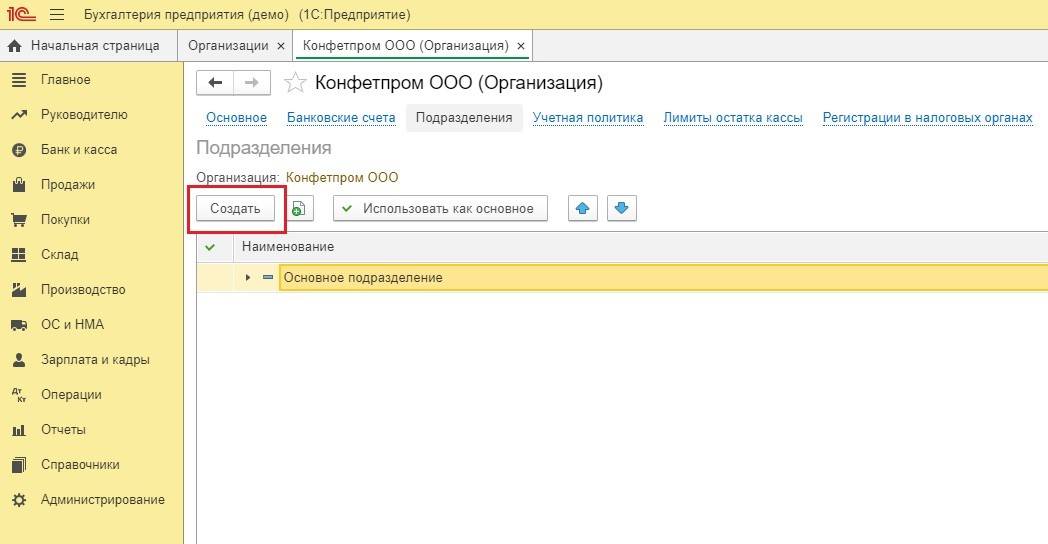

Создание Подразделения в справочнике

Новый элемент справочника можно создать заранее в справочнике.

Открыть справочник Подразделения можно:

- из панели навигации справочника Организации; PDF

- из раздела Справочники после произведенной настройки панели навигации; PDF

Узнать подробнее Настройка панели навигации - из общего списка доступных справочников. PDF

Ввод нового элемента справочника Подразделения осуществляется по кнопке Создать.

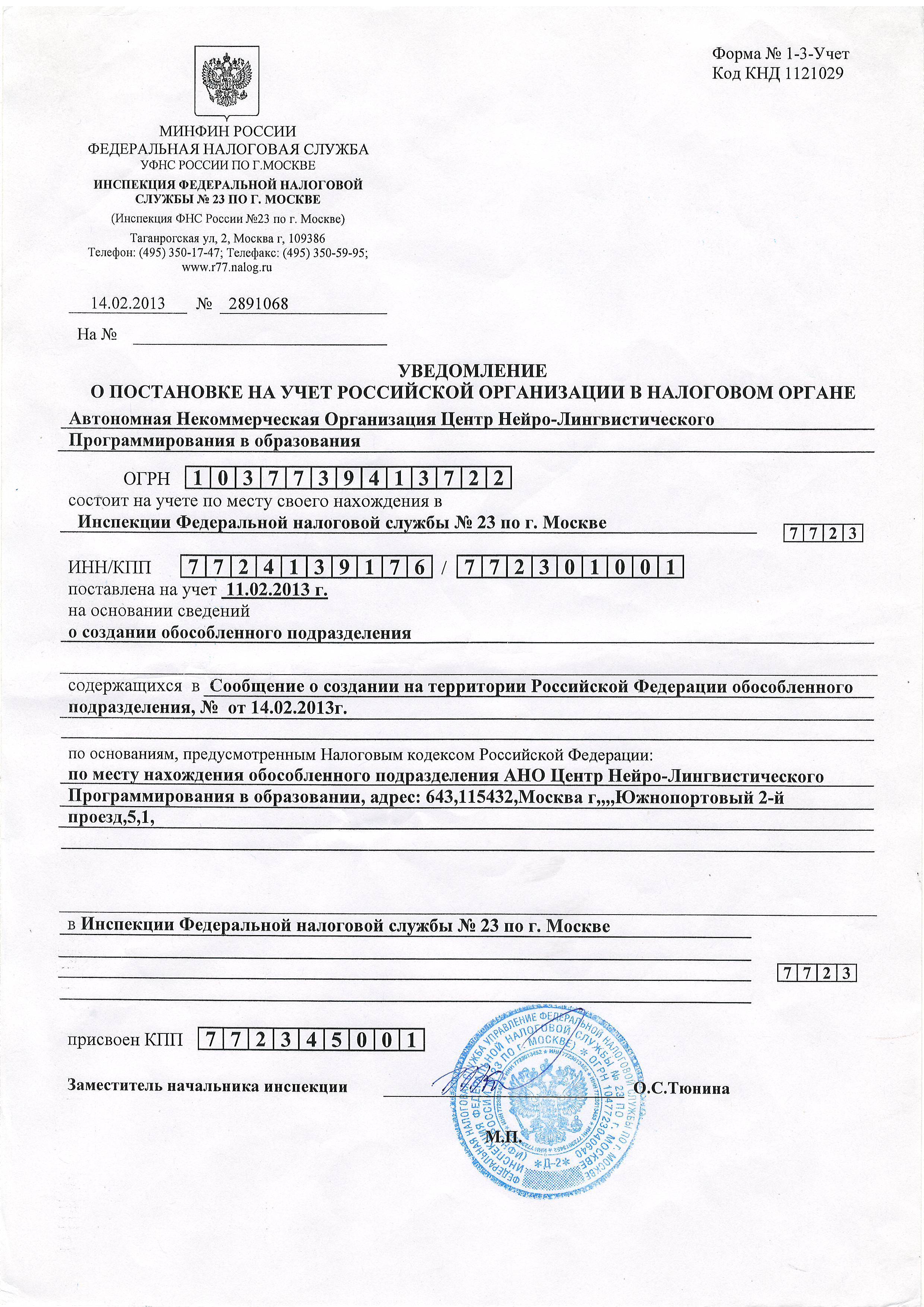

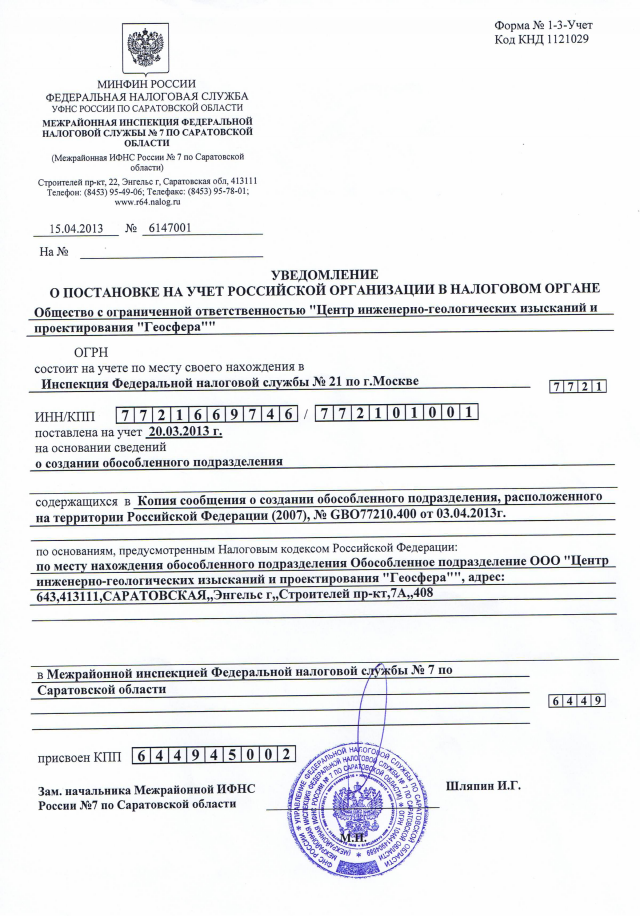

Создание уведомления в 1С:Бухгалтерии

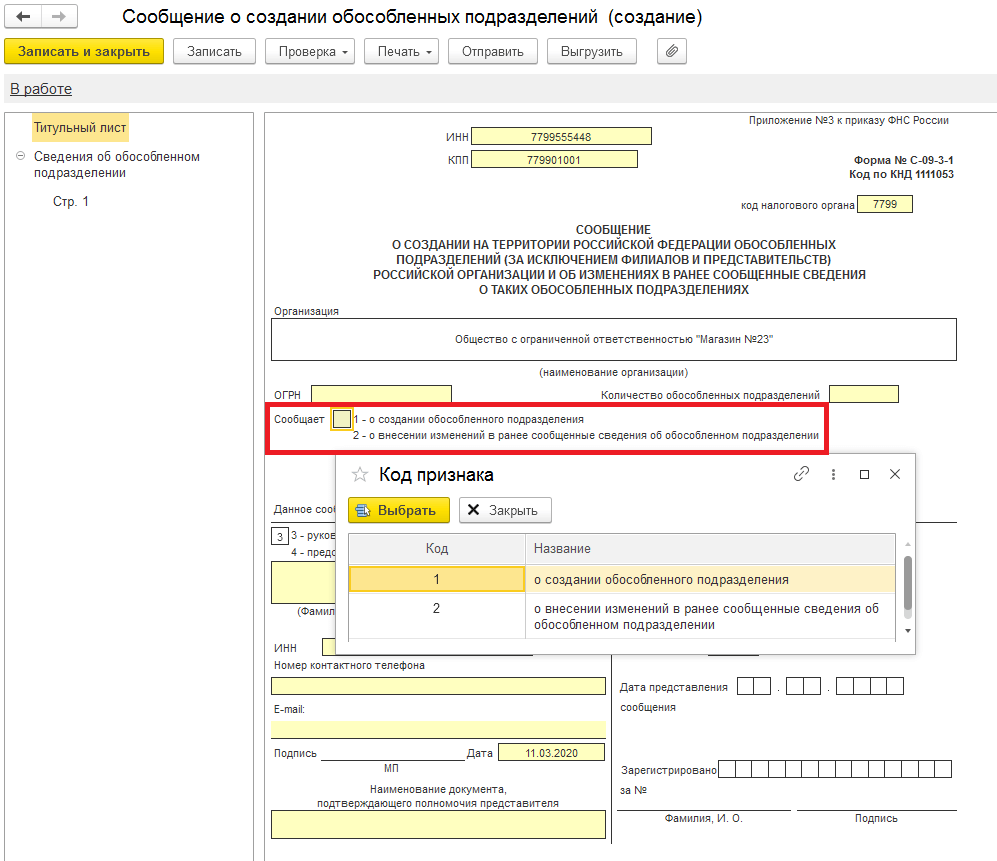

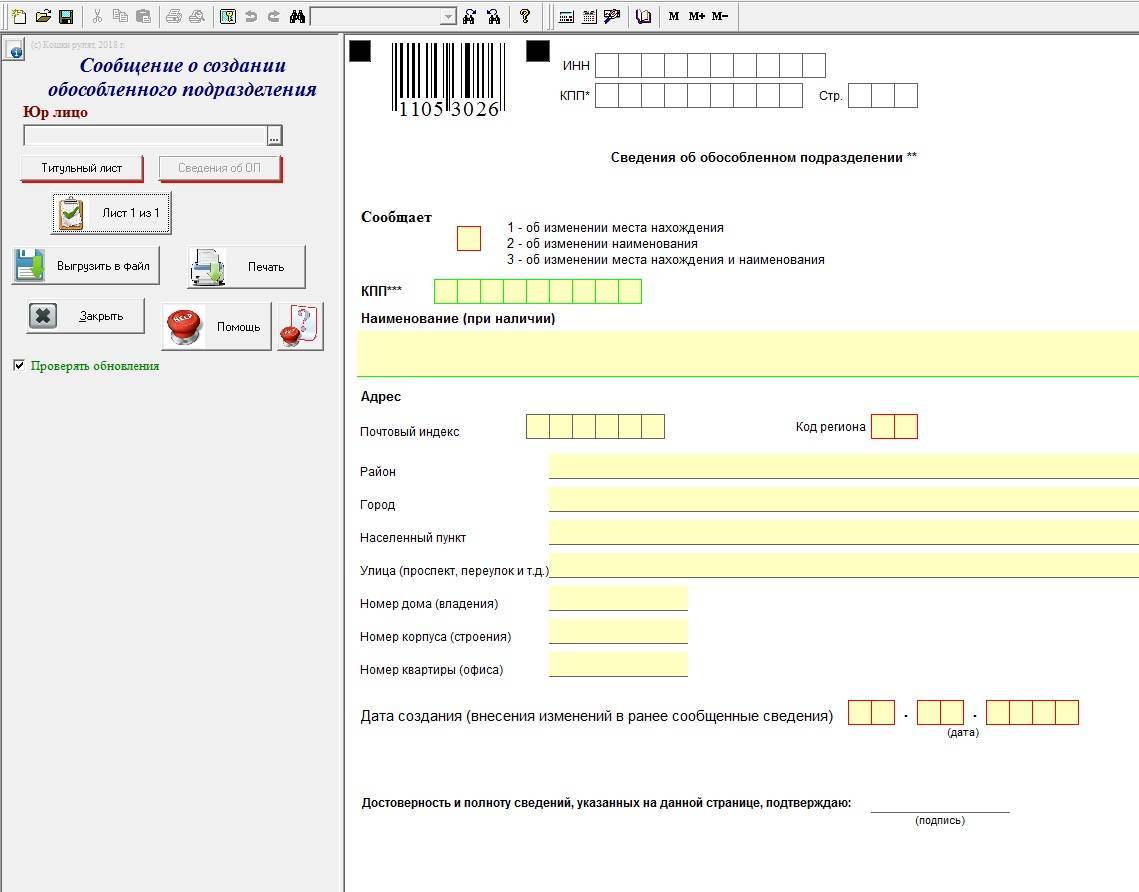

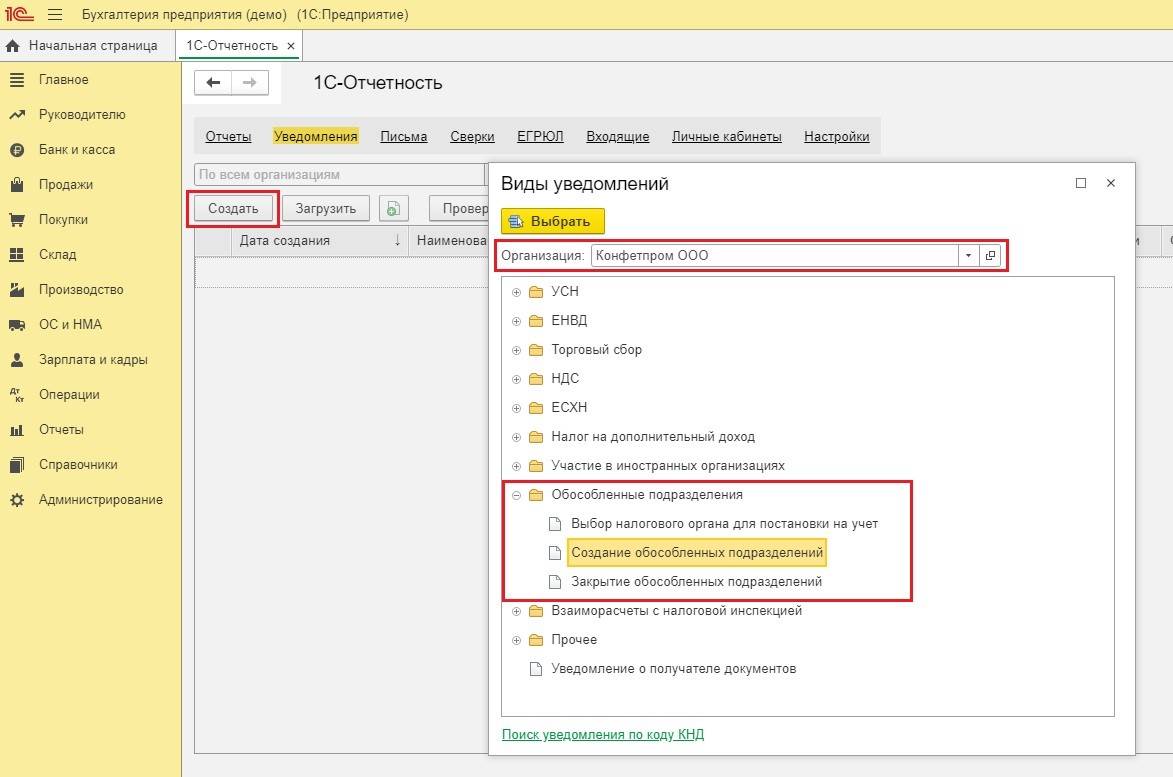

Подробно рассмотрим формирование уведомления в программе “1С:Бухгалтерия” в версии 3.0. Изначально необходимо зайти в раздел “Отчеты” и нажать на гиперссылку “Уведомления, сообщения и заявления”.

В этом разделе нажать на иконку “Создать” В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с “Обособленным подразделением” и выбрать пункт “Создать обособленное подразделение”.

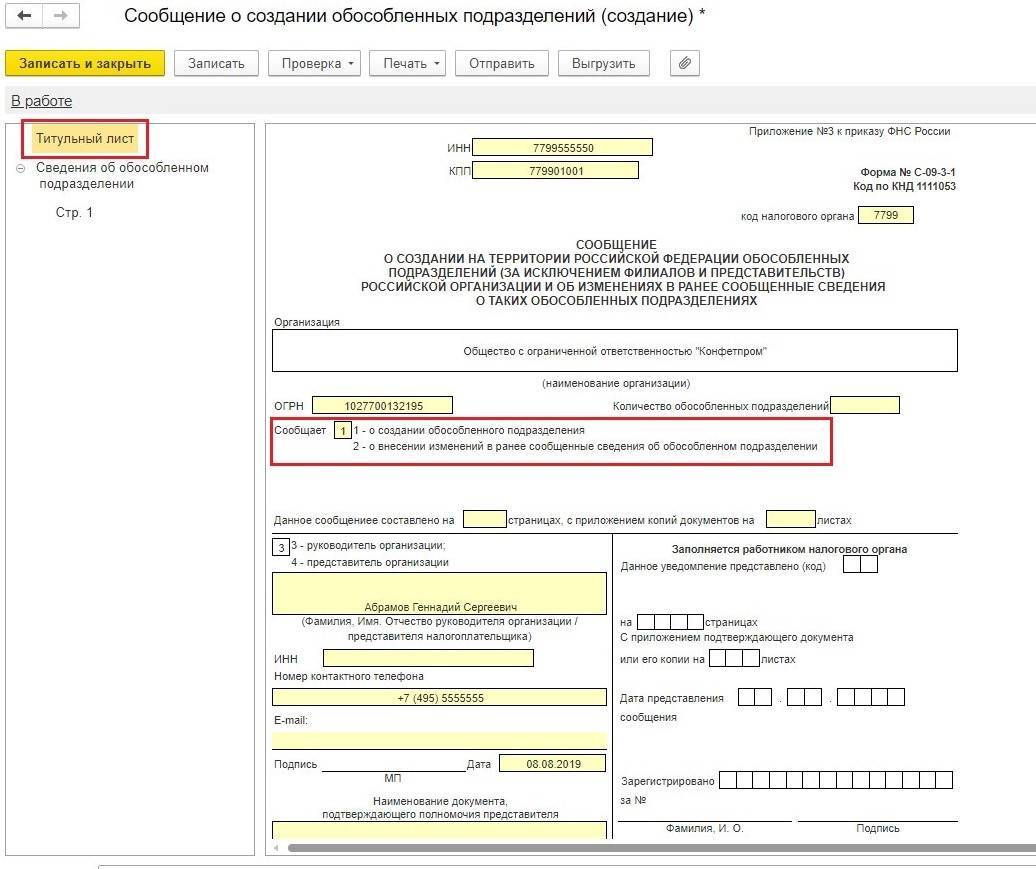

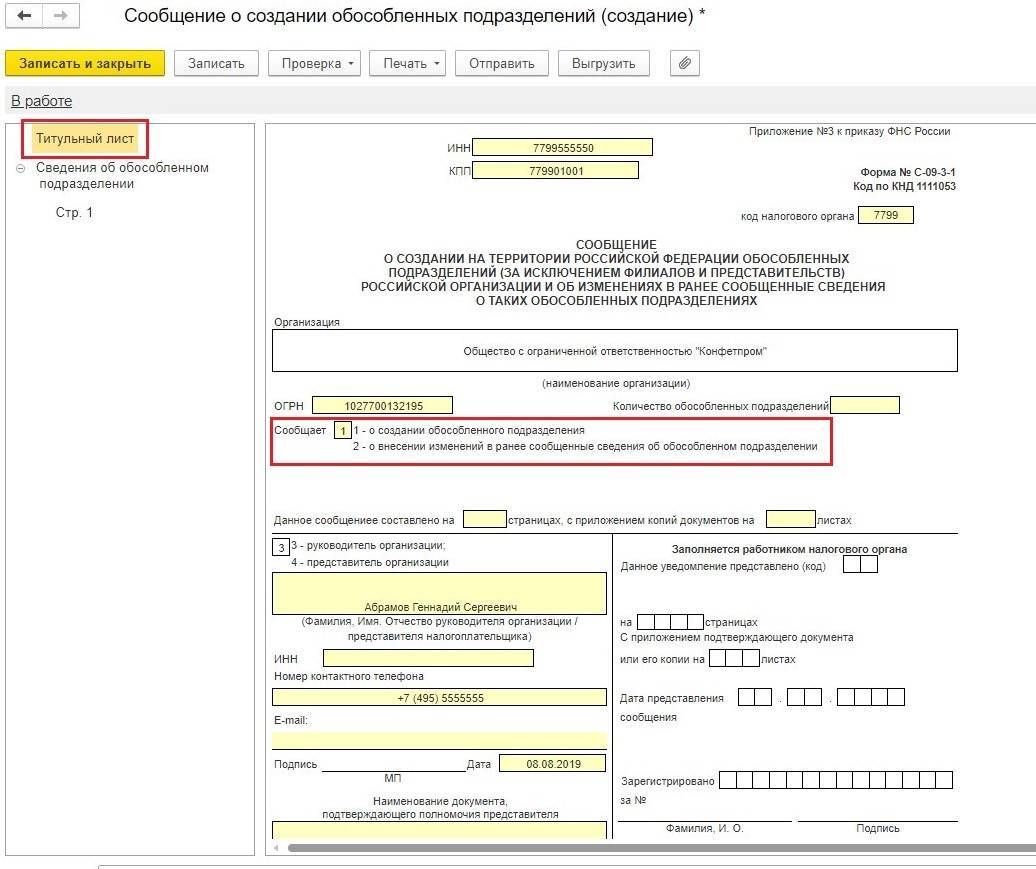

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе “Сообщает” нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

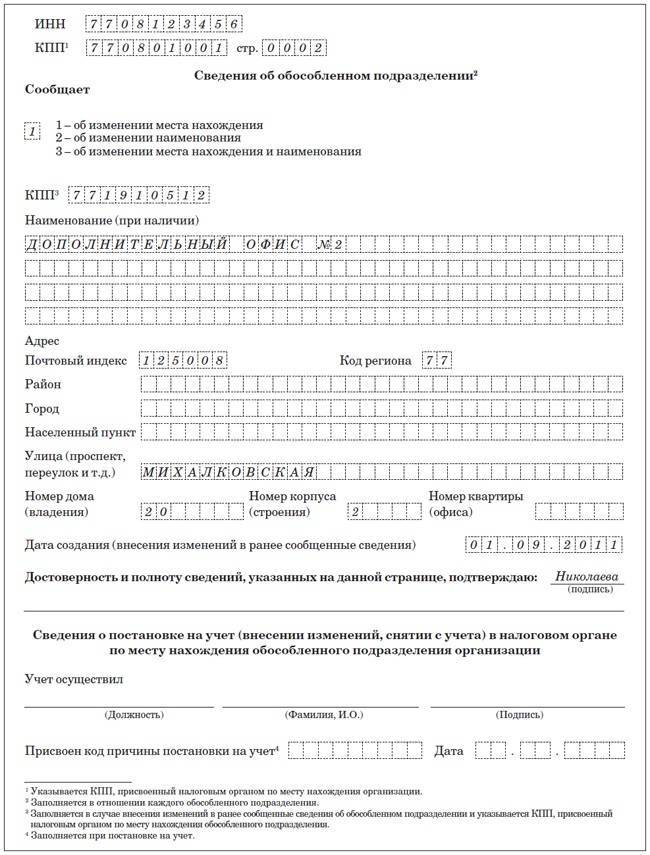

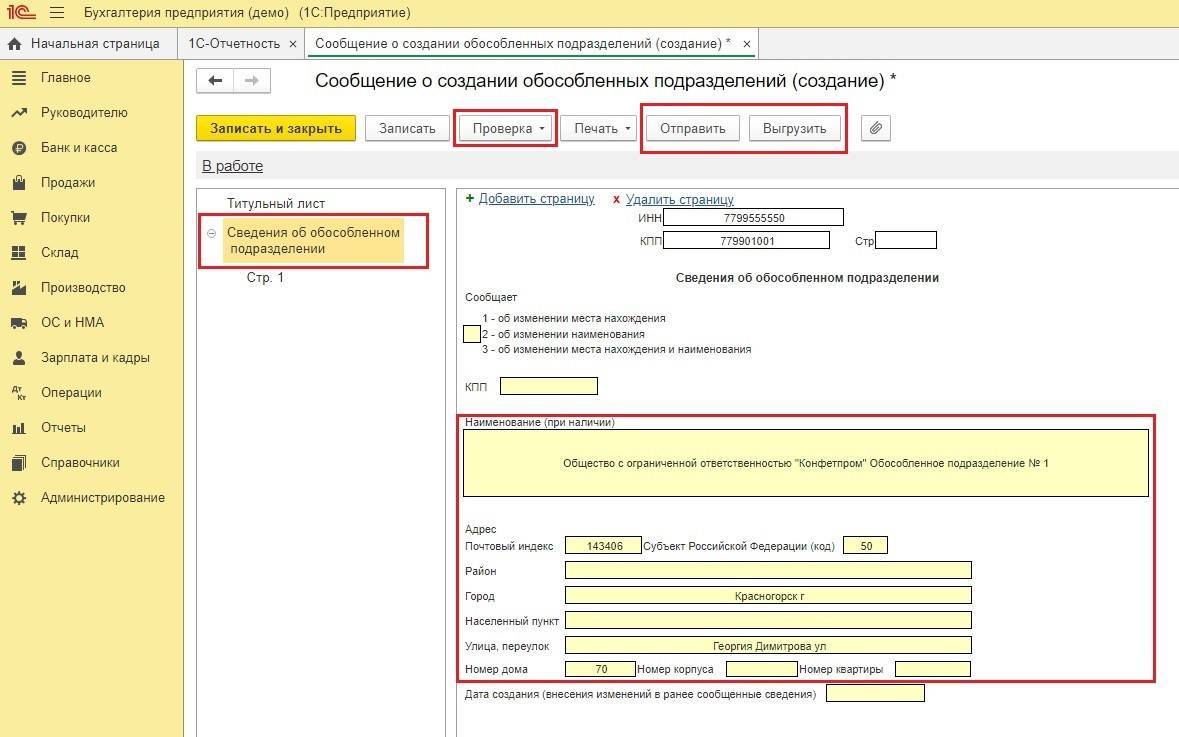

Дальше нужно заполнить вкладку “Сведения об обособленном подразделении”. Если подразделение новое, то поля про КПП и про сообщение трогать не надо, они заполняются только тогда, когда вносятся изменения касательно существующего подразделения.

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После заполнения можно сразу отправить отчет в налоговую службу по каналам связи, можно это сделать только в том случае, если в программе есть сервис 1С-Отчетность, если такого сервиса нет, то документ нужно выгрузить в другую программу, созданную специально для отправки различных видов отчетности.

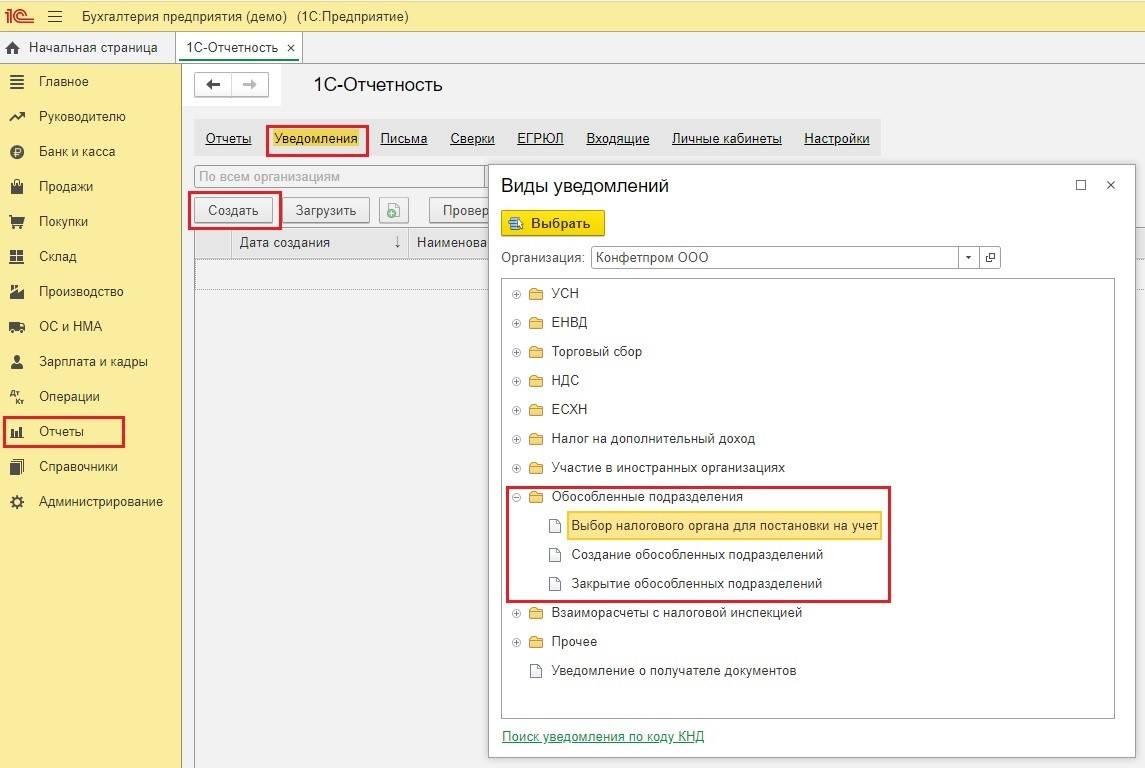

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

Для того чтобы в программе правильно это отобразить, необходимо зайти в раздел “Отчеты”, выбрать пункт “Уведомления, сообщения и заявления”, нажать “Создать”, далее “Виды уведомлений”, после “Обособленные подразделения” и “Выбор налогового органа”. Далее заполнить форму и готовое уведомление направить в налоговую инспекцию.

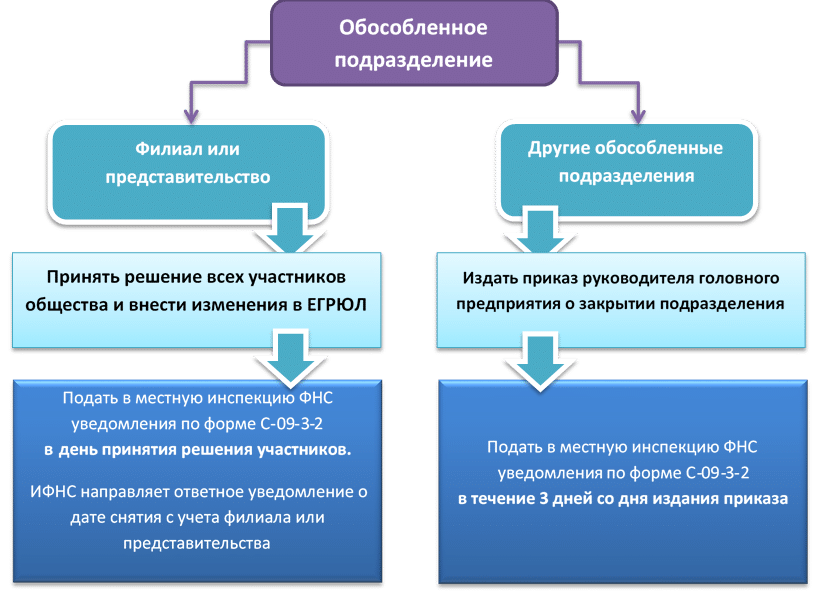

Бывают случаи, когда нужно закрыть подразделение. Для этого, в срок трех дней после того, как организация приняла решение, нужно направить в налоговую уведомление по форме С-09-3-2.

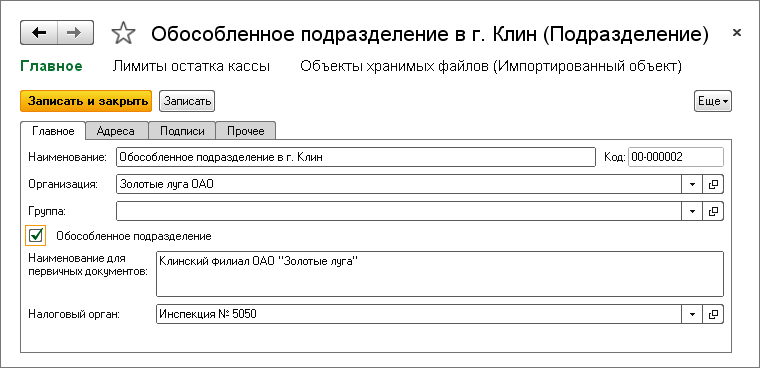

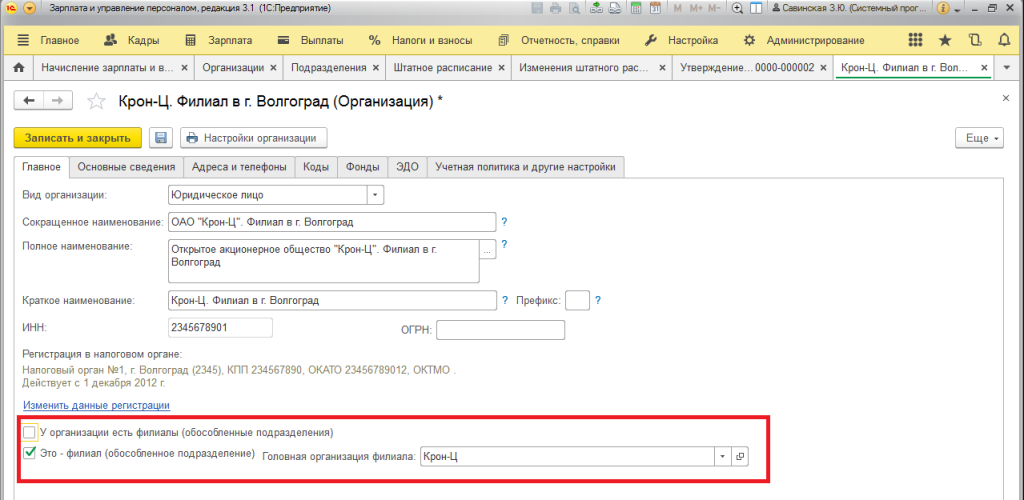

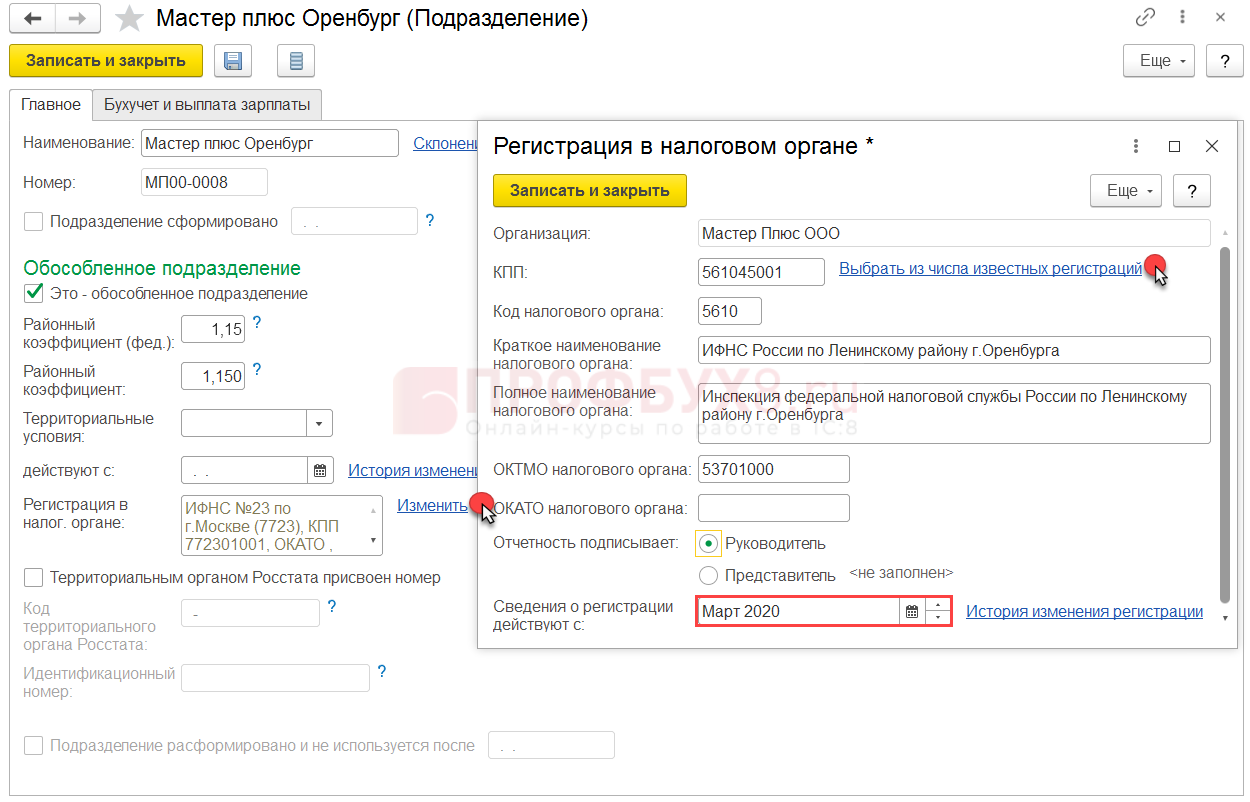

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. “Администрирование” – “Параметры учета”.

Нажать на раздел “Настройки заработной платы”

Установить галочку рядом с “Расчеты заработной платы по обособленным подразделениям”.

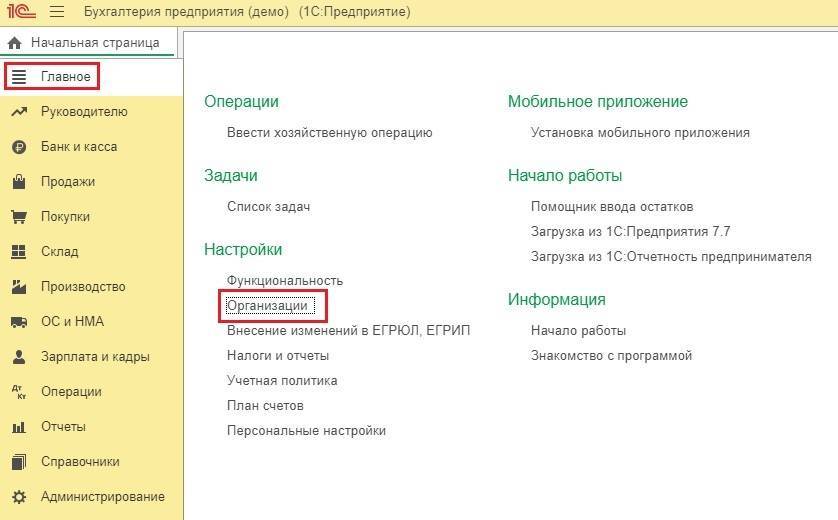

Открыть раздел “Главное” и нажать “Организации”

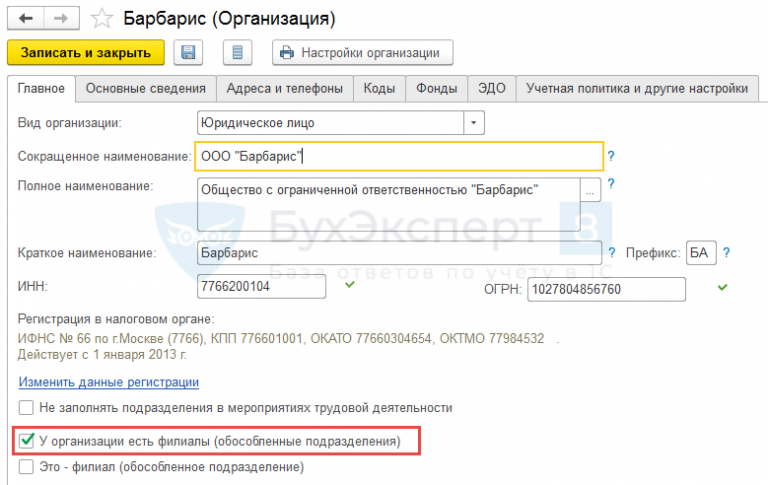

Из всех организаций нужно выбрать подходящую и кликнуть на “Подразделения”.

После в пункт “Создать” без ошибок заполнить все данные, которые принадлежат новому подразделению.

Установить галочку рядом с разделом “Обособленное подразделение” и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт “Заполнить реквизиты по коду” далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу “1С Бухгалтерия КОРП”. Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Особенности учета операций по договорам ГПХ в программах 1С

Единовременные пособия за счет ФСС в 1С: Бухгалтерии

Основы правового положения обособленных подразделений

Гражданское законодательство регламентирует правовой статус двух категорий обособленных подразделений — представительств и филиалов. В соответствии со статьей 55 Гражданского кодекса РФ:

— представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

— филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Хотя филиалы и представительства и называются в Кодексе обособленными подразделениями (более обособленными, чем обычные подразделения или составные части) юридического лица, они все-таки продолжают оставаться его составными частями, вследствие чего сами юридическими лицами быть не могут, собственной правоспособностью не обладают. Поэтому филиалы и представительства как самостоятельные хозяйствующие субъекты в гражданском правоотношении участвовать не могут. В качестве представителя юридического лица может выступать руководитель филиала или представительства. Поэтому именно ему, на его имя, а не филиалу или представительству в целом, выдается доверенность, определяющая круг его полномочий.

Кроме того, совместное Постановление Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ N 6/8 от 1 июля 1996 года (п. 20) требует наличия у руководителя филиала или представительства (должностного лица) доверенности и в том случае, когда его полномочия определены учредительными документами юридического лица, то есть простая ссылка на то, что полномочия руководителя обособленного подразделения на совершение определенных юридических действий закреплены в учредительных документах юридического лица, судами к рассмотрению не принимается.

Для целей применения гражданского законодательства представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Налоговое законодательство несколько иначе трактует нормы, связанные с формированием обособленных подразделений для целей налогообложения.

В соответствии со статьей 11 Налогового кодекса обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Обратим внимание на существенную разницу между гражданско-правовым и налоговым статусом обособленного подразделения:

— для целей налогообложения необязательно закрепление в учредительных документах нормы о создании конкретного обособленного подразделения, обособленное подразделение приобретает статус для целей налогообложения в зависимости от осуществления деятельности;

— осуществление деятельности для признания обособленного подразделения таковым в целях налогообложения должно продолжаться в течение не менее чем одного месяца. Это связано со спецификой налогообложения: в соответствии с действующим законодательством РФ самым коротким налоговым периодом является календарный месяц.

Статьей 19 Налогового кодекса РФ установлено, что филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений. Местом нахождения обособленного подразделения российской организации является место осуществления этой организацией деятельности через свое обособленное подразделение.

>Обособленные подразделения: правовой статус, налоги, бухгалтерский учет. Правовые основы создания обособленных подразделений

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Вопрос №2. Какой день следует считать датой создания ОП?

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Таким образом, при расширении деятельности неизбежно возникает ситуация, когда компания должна зарегистрировать обособленное подразделение. Случаи, когда возникает эта обязанность, четко регламентируются законодательством

Важно внимательно относиться к требованиям государства, иначе наступят неприятные последствия. ОП зарегистрировать все равно придется, а расходы фирмы увеличатся за счет штрафов