Открытие обособленного подразделения ООО

Перед тем, как создать обособленное подразделение ООО, важно уяснить некоторые моменты:

- Как было сказано раньше, любой филиал общества не является самостоятельным юридическим лицом, но он, если сравнивать с представительством, может вести хозяйственную деятельность

- Филиал может быть с необособленным или обособленным балансом

- Руководство подразделений ведет работу на основании выданных обществом доверенностей

- Необходимо отдельно поставить филиалы и представительства общества на налоговый учет по месту их нахождения

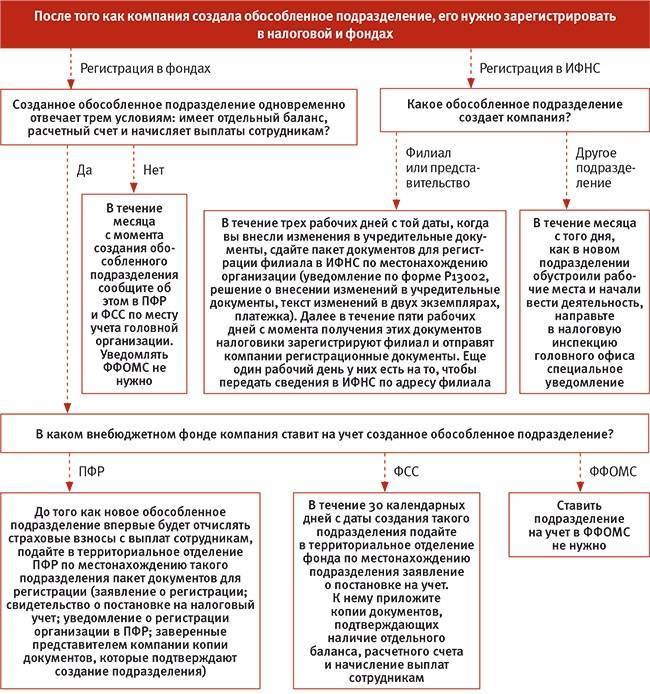

- Обязательно известить Пенсионный и Страховой фонды об открытии новых филиалов и представительств общества

- Общества, которые открывают филиалы или представительства, не имеют право работать по упрощенному налогообложению

- Филиал имеет оборудованные рабочие места, а продолжительность его работы должна быть больше 30 дней

- Адрес филиала должен отличаться от основного адреса общества.

Документы, которые необходимо предоставить для проведения процедуры регистрации:

- Составленное для налоговой инспекции заявление с просьбой поставить на учет обособленное подразделение

- Копию и оригинал свидетельства о постановке основного общества на учет в налоговые органы

- Протокол ведения общего собрания, где было принято решение о создании подразделения

- Подтверждение полномочий филиала на совершение налоговых платежей в местный бюджет

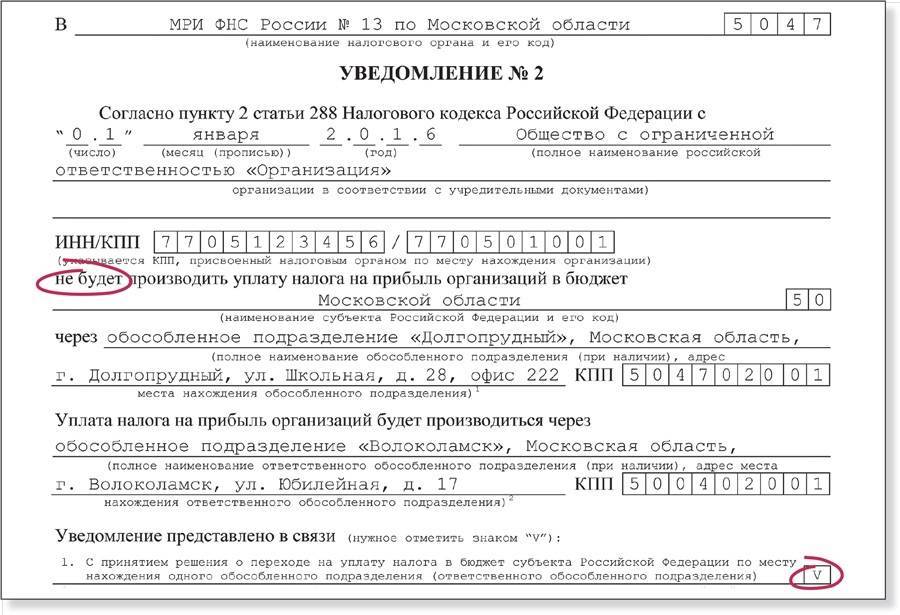

- Уведомительное письмо о выборе одного из налоговых органов, для совершения регистрации и постановке на учет нескольких подразделений, расположенных по разным юридическим адресам

Какими полномочиями наделен руководитель подразделения

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

В этом случае, совершенные руководителем подразделения, от имени общества, коммерческие сделки будут иметь законный характер.

Доверенность для руководителя подразделения пишется подробно, с указанием всех возможных действий, которые он может совершать от имени общества.

Перечень полномочий может быть таким:

- Ведение текущей хозяйственной деятельности подразделения

- Открытие расчетного банковского счета

- Полное распоряжение денежными средствами, находящимися на счете филиала

- Распоряжение имуществом обособленного подразделения, без ограничений или с ограничениями

- Совершение сделок на строго определенную сумму, указанную в приложении

Выдавая генеральную доверенность руководителю подразделения, важно указать, имеет ли право доверитель передоверить свои права другому лицу, особенно это актуально при отсутствии руководящего состава на месте. Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней

Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней.

- Уведомлять следует тот орган, где было зарегистрировано основное общество.

- Для продолжения работы филиала подают заявление на переход по ЕНДВ-1.

При несоблюдении отведенных на прохождение регистрации в налоговом органе сроков, предусмотрено наказание в виде штрафа, он может доходить до 10 тыс. рублей. Также предусмотрено наказание и за уклонение от постановки на учет обособленного подразделения в налоговой инспекции, в виде штрафа в 5 тыс. рублей, а если срок превысил 3 месяца, то 10 тыс. рублей.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера – сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию ;

- уплачивать НДФЛ, удержанный с доходов работников ОП , и представлять в налоговую справки по форме 2-НДФЛ ;

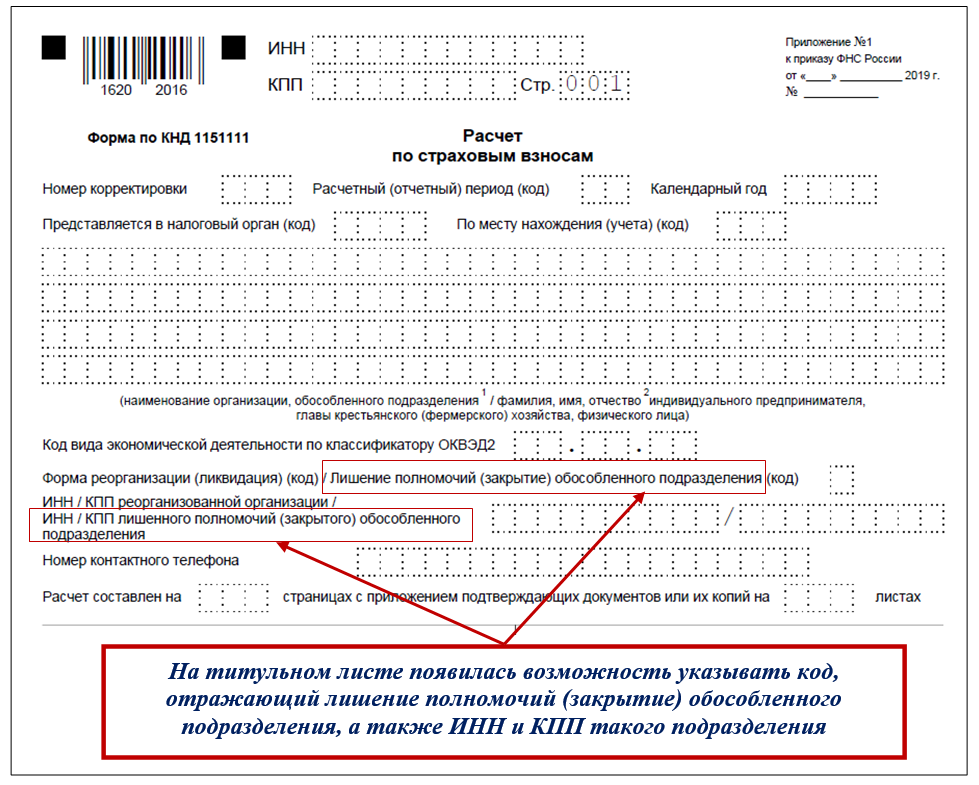

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП .

Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам ; - если по месту нахождения ОП у компании зарегистрированы транспортные средства

- уплачивать за них транспортный налог и, соответственно, отчитываться в инспекцию ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, – уплачивать в отношении этих ОС налог на имущество (авансовые платежи) , а также сдавать в ИФНС декларацию по налогу ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП .

Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности) . Но учтите, что, если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением. Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет .

Ссылки к статье про обособленное подразделение

ст. 23ст. 83 НК РФст. 11 НК РФст. 54 ГК РФст. 209 ТК РФст. 312.1 ТК РФст. 310 ТК РФст. 209 ТК РФст. 289 НК РФст. 226 НК РФN 125-ФЗст. 363.1 НК РФст. 384 НК РФст. 386 НК РФст. 116 НК РФ

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ – что такое ?Поскольку обособленные подразделения во многих случаях влияют на исчисление и уплату налогов, у бухгалтеров нередко возникает вопрос: а что, собственно, считать обособленным подразделением?

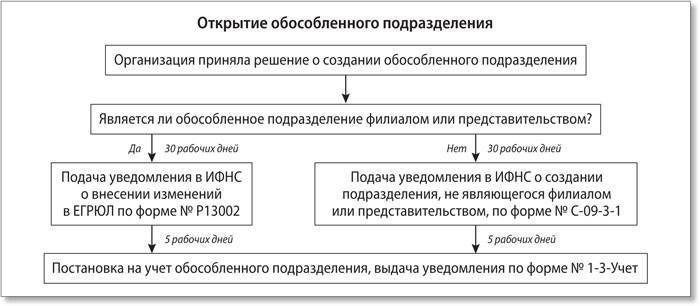

Принятие решения

Компания приняла решение о регистрации обособленного подразделения. Перед тем, как непосредственно приступить к данной процедуре, потребуется подготовить определенный пакет документации.

На первом этапе процесса организация предпринимает следующее:

- Вынесение решения о регистрации обособленного подразделения управляющим органом данной компании. Им выступает совет директоров, собрание акционеров либо наблюдательный совет.

- На основании принятого органом управления решения (оно представляется в форме протокола) уже составляется приказ о создании филиала или же представительства.

Становление на налоговый учет

Работа каждого ОП обязательно подлежит налоговому контролю, а для этого подразделение должно быть своевременно зарегистрировано в налоговой структуре по месту нахождения. Руководство ООО для этой цели может зарегистрировать подразделение в налоговом органе по месту работы юридического лица, сами же налоговики передают информацию по месту территориальной принадлежности обособленной структуры, что говорит о разном контроле юридического лица и его подразделений.

Стоит указать, что нарушение порядка постановки на учет подразделений фирмы обязательно повлечет за собой наложение штрафов. Оштрафовано будет само юридическое лицо, во-первых, за просрочку регистрации, во-вторых, за работу подразделения без регистрации, а также уполномоченное лицо, которое было обязано уведомить налоговиков об открытии подразделения, но этого не сделало. Вся сумма штрафов при этом минимально будет составлять 42 тыс. рублей.

Стоит отметить, что для этой цели руководству отводится строго оговоренный законодательством срок – один месяц от открытия обособленной структуры. Работающим в законном порядке считается такое подразделение, которое находится по отдельному адресу от самого юридического лица, а также имеет оборудованное место для работы хотя бы одного сотрудника. Именно дата оформления работника в обособленное подразделение будет считаться моментом его открытия.

Оборудованные стационарные рабочие места

Основным признаком, характеризующим обособленное подразделение организации, является наличие в нем оборудованных стационарных рабочих мест.

Налоговый кодекс РФ не разъясняет, что следует понимать под рабочим местом. Согласно п. 1 ст. 11 НК РФ институты, термины и понятия гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В соответствии со ст. 1 Федерального закона от 17.07.1999 N 181-ФЗ “Об основах охраны труда в Российской Федерации” рабочее место – это место, на котором работник должен находиться или на которое ему необходимо прибыть в связи с его работой и прямо или косвенно находящееся под контролем работодателя.

Рабочее место считается стационарным, если оно создается на срок более одного месяца (ст. 11 НК РФ), но Налоговым кодексом РФ не урегулирован вопрос о том, что считается оборудованием рабочего места.

Судебные органы считают, что под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение работниками таких обязанностей (см. Постановления ФАС Северо-Западного округа от 07.10.2002 N А26-3503/02-02-07/160, Уральского округа от 09.01.2003 N Ф09-2799/02-АК).

Еще один спорный вопрос – образуется ли обособленное подразделение организации при наличии у нее вне места нахождения только одного стационарного рабочего места или таких рабочих мест должно быть два и более.

Ранее судебными органами высказывалось мнение, согласно которому при наличии одного рабочего места обособленное подразделение не образуется (см., например, Постановление ФАС Московского округа от 03.10.2001 N КА-А40/5441-01).

Однако позднее позиция арбитражных судов в этом вопросе изменилась. Так, например, в Постановлении ФАС Московского округа от 23.01.2003 N КА-А41/9052-02 указывается, что постановка на учет обособленного подразделения обязательна и в том случае, если в нем создано одно рабочее место. Эту позицию занял и ФАС Центрального округа (см. Постановление от 26.07.2004 N А62-1493/04). ФАС Северо-Западного округа также исходил из того, что создание одного рабочего места является основанием для постановки обособленного подразделения на учет (см. Постановление от 27.05.2002 N А26-6342/01-02-12/178).

Такая же точка зрения изложена в Письме МНС России от 29.04.2004 N 09-3-02/1912 “О признании одного рабочего места обособленным подразделением”.

По мнению МНС России, такой критерий обособленного подразделения, как оборудование стационарных рабочих мест, указанный в ст. 11 НК РФ, вобрал в себя и понятие одного оборудованного стационарного рабочего места. Кроме того, полагает министерство, так как в ст. 11 НК РФ понятие “рабочее место” употребляется и в единственном числе, это было бы неправильным по смысловой нагрузке, если законодатель не считал бы обособленным подразделением организации подразделение, состоящее из одного рабочего места.

Следовательно, создание одного рабочего места организацией вне места ее нахождения является основанием для постановки на учет в налоговом органе организации по месту нахождения ее обособленного подразделения.

Общая информация об обособленных подразделениях

Понятие обособленного подразделения приведено в ст. 11 НК РФ, согласно которой под таковым понимается любое отделение компании, территориально отдаленное от нее и имеющее стационарные (т. е. функционирующие на протяжении более чем 1 месяца) рабочие места. Рабочее же место — это место, находящееся под непосредственным контролем (прямым или косвенным) работодателя, где трудящийся должен находиться в течение своего рабочего времени (ст. 209 ТК РФ).

Подразделение, обладающее перечисленными характеристиками, признается обособленным вне зависимости от того, отражен данный факт в учредительных документах компании или нет. При этом отсутствие в помещении постоянно трудящихся там работников позволяет использовать его без присвоения рассматриваемого статуса.

Примером может служить неохраняемый склад в другом регионе, на который работники приезжают только с целью погрузки и выгрузки товара. Работники, трудящиеся удаленно, также не имеют постоянного места для работы, а значит, их привлечение к труду также не является основанием для регистрации нового автономного отделения компании.

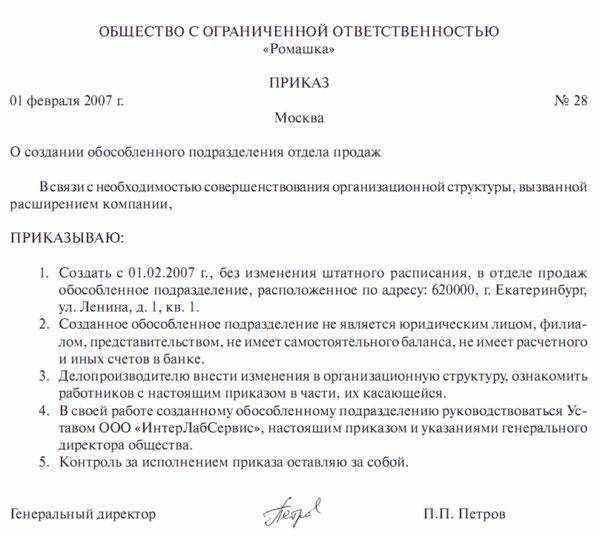

Издание приказа

Перед подачей заявления на открытие обособленного подразделения, как мы уже отметили, руководство компании издает соответствующий приказ. В акте отражается следующее:

- Наименование создаваемого подразделения.

- Основание для его открытия. К примеру, протокол общего собрания акционеров (с указанием его даты, номера).

- Место расположения нового отделения.

- Руководитель данного подразделения, который назначается/снимается с должности по решению органа управления головного офиса, наблюдательного совета или собрания акционеров.

- Указание сроков, в границах которых новое подразделение должно быть поставлено на учет.

Данный приказ в обязательном порядке заверяется руководителем головного офиса. Документ выступает основанием для внесения изменений в учредительную документацию компании. В частности, в случае открытия филиала или представительства.

Изменения можно оформить в виде следующего:

- Отдельный документ, который впоследствии будет приложен к учредительному договору или уже действующему уставу.

- Выпуск новой редакции учредительного документа.

О создании простого обособленного подразделения

Если иное не предусмотрено уставом ООО, то для создания обособленного подразделения достаточно решения директора. Согласие или одобрение участников не требуется.

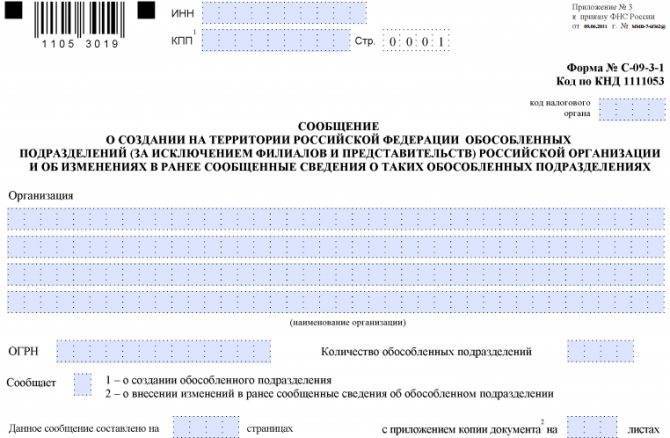

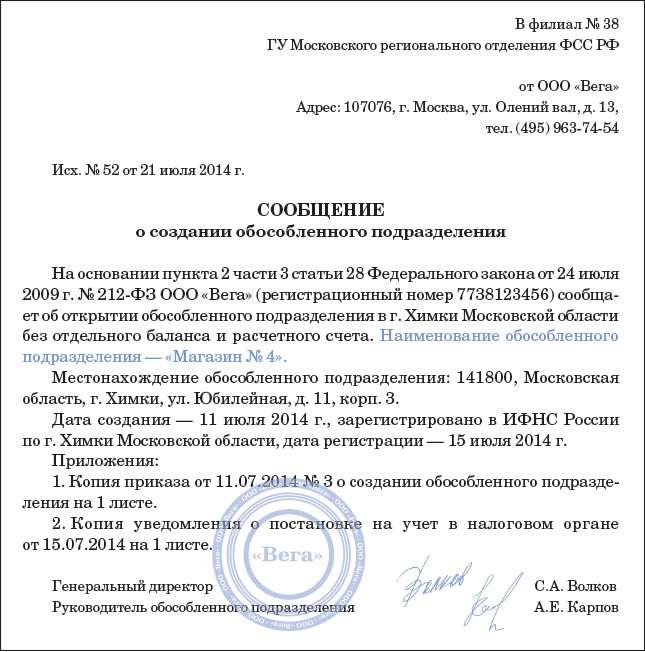

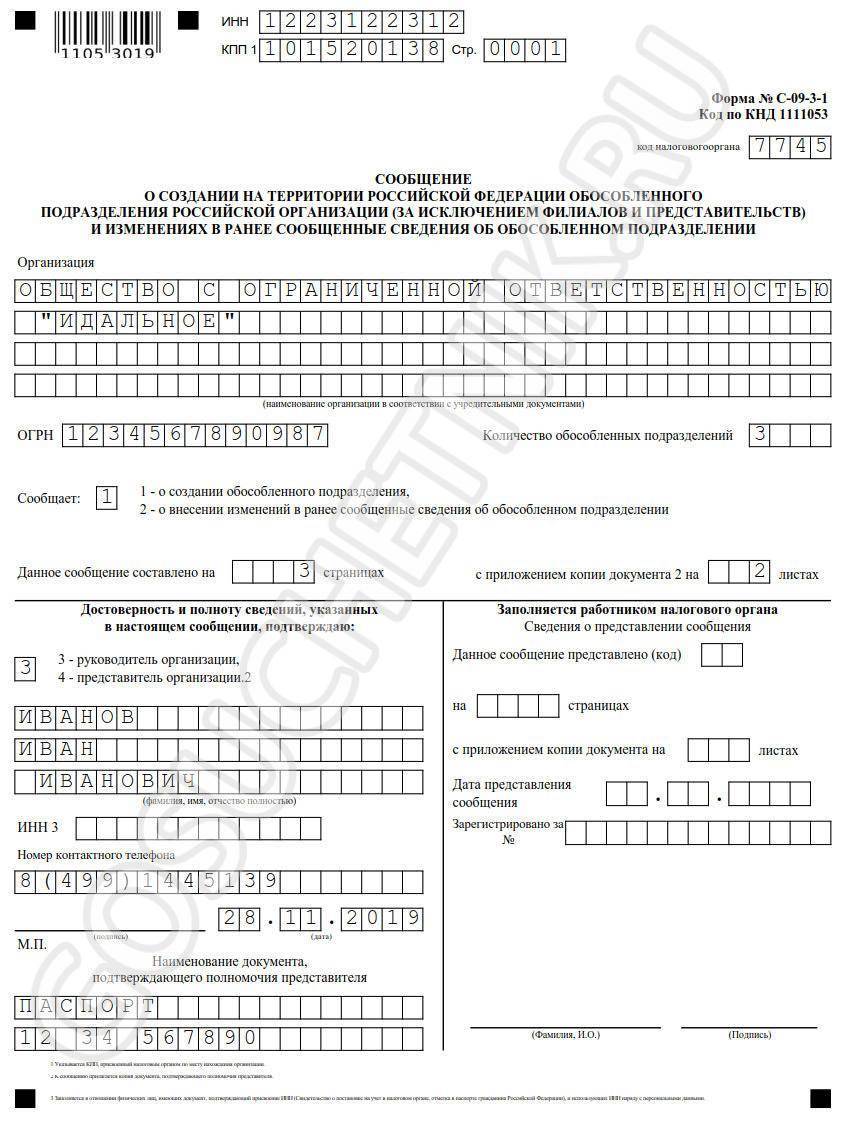

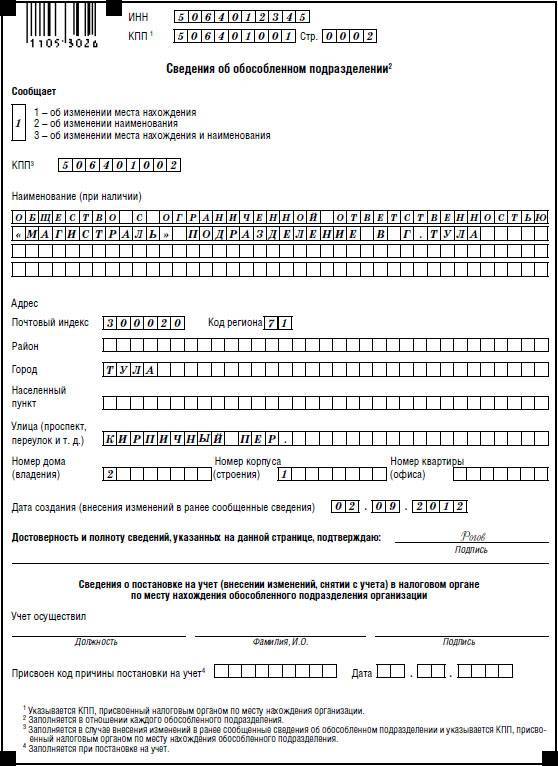

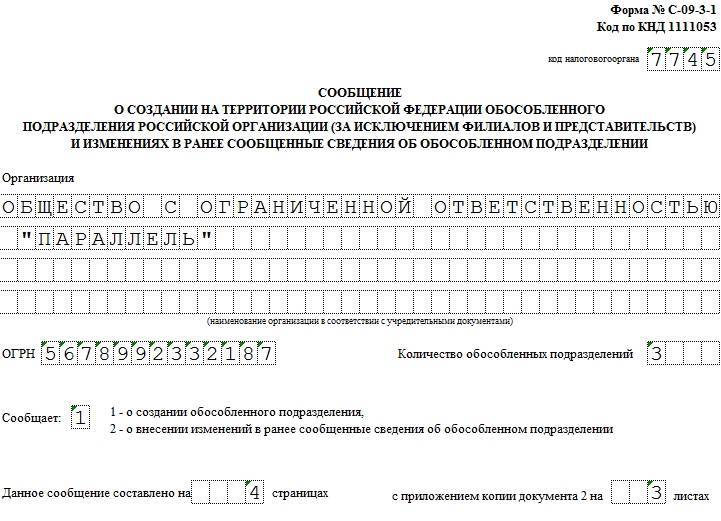

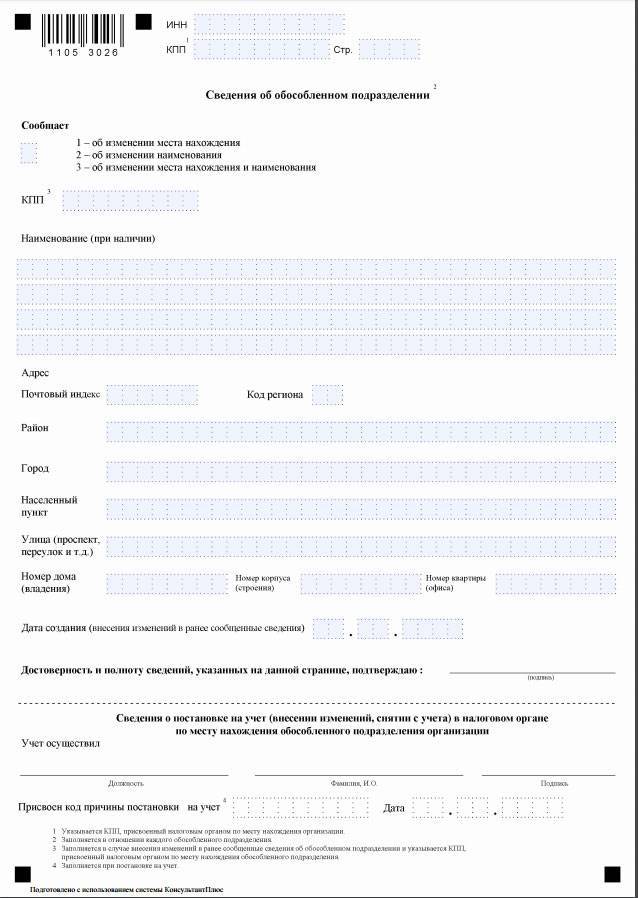

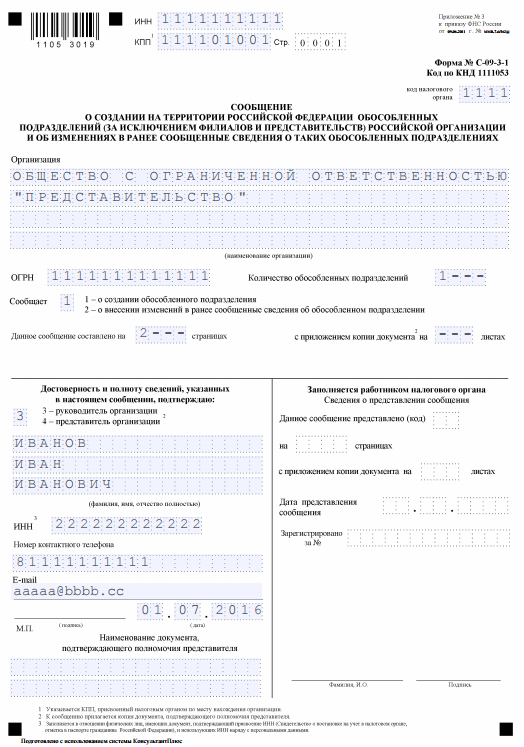

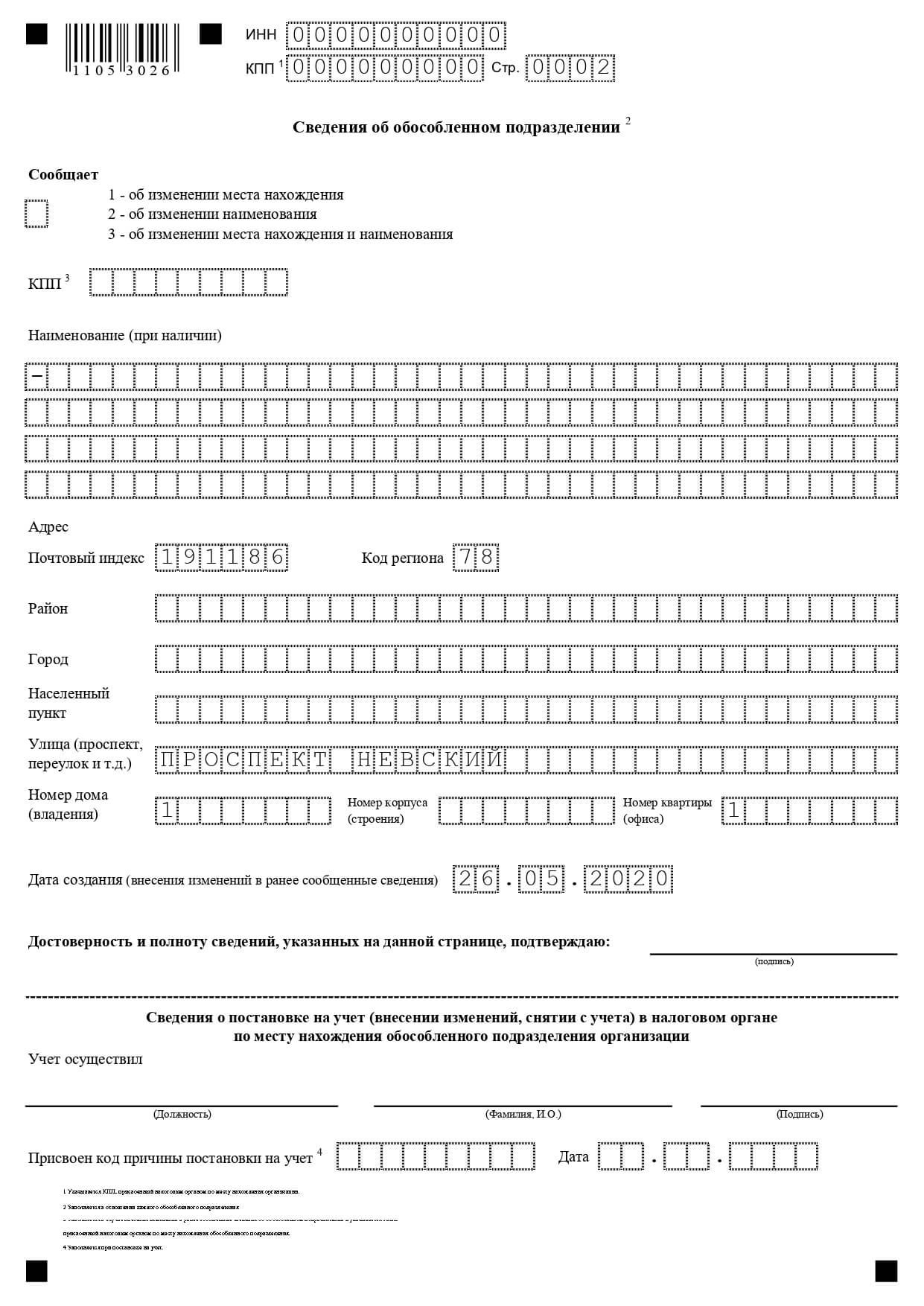

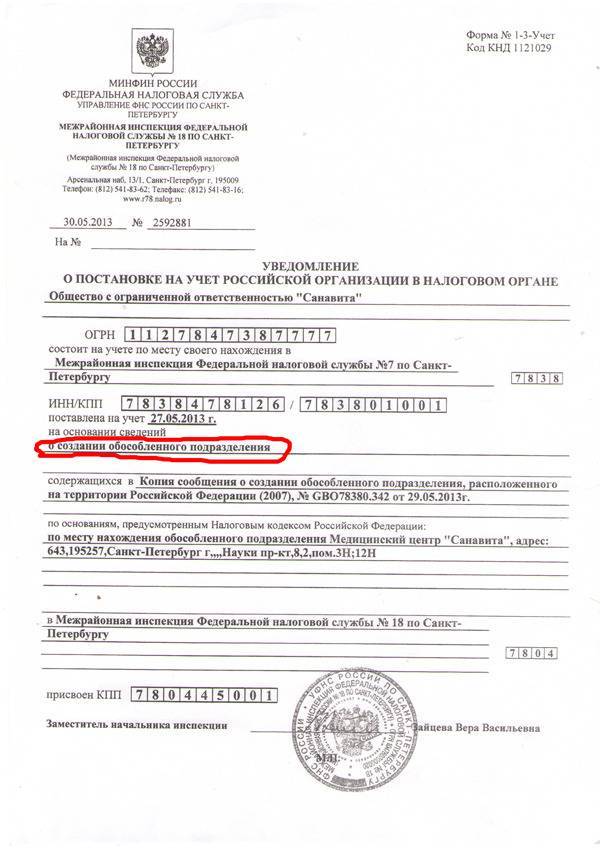

Для постановки на учет по месту нахождения обособленного подразделения необходимо представить в налоговую инспекцию по месту нахождения организации сообщение о создании подразделения (подп. 3 п. 2 ст. 23 НК РФ). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 09.06.2011 г. № ММВ-7-6/362@. Прилагать протокол не нужно.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Рекомендация. Как создать обособленное подразделение, не являющееся филиалом и представительством

Как принять и оформить решение о создании обособленного подразделения

Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о создании простого обособленного подразделения. Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации.* Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о создании простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о создании подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета).

В решении (приказе) о создании обособленного подразделения имеет смысл указать:

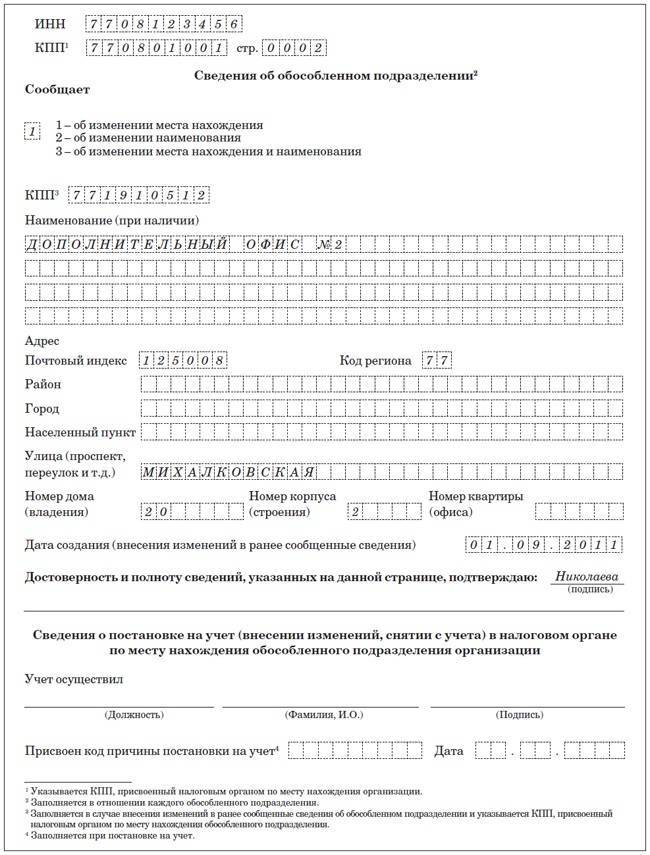

- наименование (вид) и место нахождения подразделения (например, «Орловский офис общества с ограниченной ответственностью «Альфа»», расположенный по адресу: 125008, г. Орел, ул. Михалковская, д. 20);

- цель создания подразделения и его функции (к примеру, реализация продукции ООО «Альфа» на территории города Орла);

- сведения об организационно-штатной структуре подразделения, в частности, о его руководителе;

- момент открытия подразделения. Указание на такой момент обезопасит организацию от возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании подразделения. Так, в решение имеет смысл включить следующее уточнение: «Обособленное подразделение считается открытым с момента оборудования по месту его нахождения стационарных рабочих мест и издания приказа об открытии подразделения».

Впрочем, закон не запрещает пойти по иному, более сложному пути: подробную информацию об обособленном подразделении отразить в отдельном внутреннем документе организации (например, в Положении об офисе, утвержденном общим собранием участников ООО или общим собранием акционеров акционерного общества), а в текст решения (приказа) о создании подразделения включить лишь основные сведения (название подразделения и его адрес). При этом в решении обязательно понадобится указать, какой именно документ (положение) регулирует деятельность подразделения.

Совет

В текст любого решения (приказа) о создании обособленного подразделения имеет смысл включить указание на то, что подразделение не является филиалом или представительством юридического лица. Такое уточнение позволит избежать возможных споров и недопонимания с контрагентами и государственными органами.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Виды обособленных подразделений

Российский закон предусматривает три разновидности обособленных подразделений (ОП): филиал, представительство и иное подразделение. Чем они схожи и чем различаются? Во-первых, все разновидности не регистрируются в качестве самостоятельных юридических лиц, но указываются в ЕГРЮЛ как структурные единицы основного юридического лица. Во-вторых, они располагаются отдалённо от основной организации, в том числе в других регионах, но при этом работают именно на её развитие. В-третьих, ведут одинаковую бухгалтерскую отчётность и не разделяются в налоговых правоотношениях (налоги уплачивает головная компания).

Что касается различий, то среди них нужно назвать:

- Различный объём полномочий и функций. Представительство не ведёт самостоятельную предпринимательскую деятельность, оно финансируется основной организацией. Филиал вправе зарабатывать самостоятельно и использовать средства в интересах компании.

- Филиал открывает собственный банковский счёт, ведёт финансовый и имущественный баланс.

- Главная задача представительства — защита интересов компании и расширение сферы её влияния. Представительства ведут переговоры, заключают контракты и занимаются другой делопроизводственной, дипломатической, маркетинговой работой.

- Филиал может частично или полностью дублировать основную деятельность компании, работать над увеличением прибыли засчёт охвата новых рынков (регионов, территорий).

Иные или обычные обособленные структурные подразделения — это учреждения, дублирующие деятельность главного юридического лица, но не имеющие представительских функций. Не занимаются бухгалтерией и не имеет собственного баланса и банковского счёта. Ограничены в возможностях заниматься коммерческой деятельностью, по сути являются исполнительской структурой юридического лица.

Открытие обособленного подразделения необходимо для расширения влияния компании на рынке

Регистрация обособленного подразделения в налоговой

После того как организация приняла решение, оформив это документально, нужно подать уведомление о создании обособленного подразделения организации в налоговую инспекцию, чтобы филиал включили в ЕГРЮЛ. Сделать это нужно в течение месяца после оформления протокола или выхода приказа.

Проводить регистрацию нужно в том подразделении налоговой службы, к которому относится новый филиал территориально. А пакет документов, требуемый для включения в налоговый реестр, таков:

- Копии протокола, приказа о создании ОП, свидетельства о регистрации основной компании, приказа о назначении ответственного лица руководителем. Также нужно добавить копии учредительных документов или приложений с изменениями в них.

- Копия платёжного поручения или выписки из банка, что за регистрацию оплачена госпошлина. Этот документ заверяется подписью и печатью руководителя банка, где производилась оплата.

- Выписка из ЕГРЮЛ о головной организации.

- Заявление по форме Р13001 или Р13002 для регистрации изменений в уставе организации и ЕГРЮЛ соответственно.

Все копии заверяются нотариально. Если они подаются в электронной форме, потребуются ещё и электронные подписи для дополнительной защиты.

К пакету документов необходимо добавить копию договора аренды помещения, если предполагается использование не собственной площади для работы.

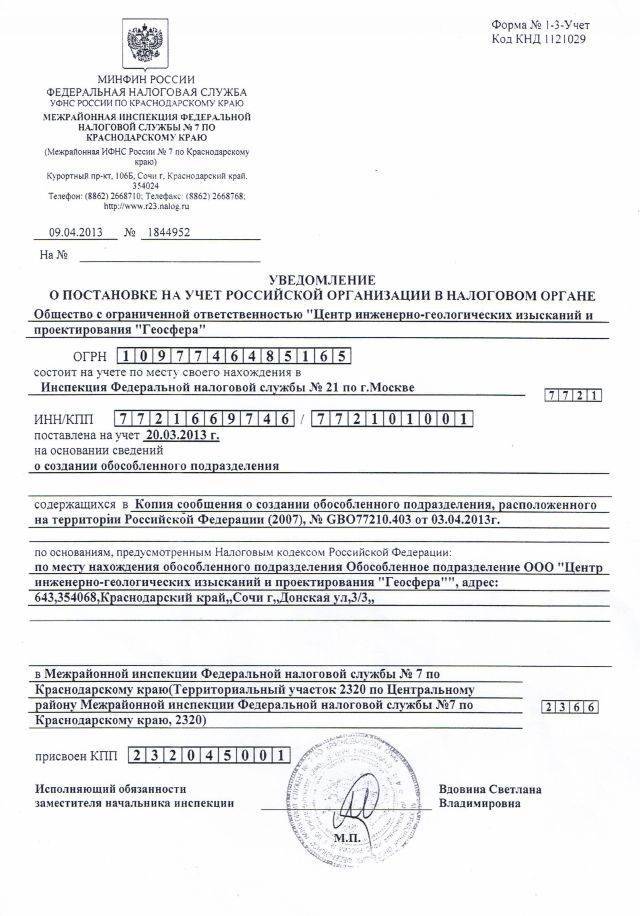

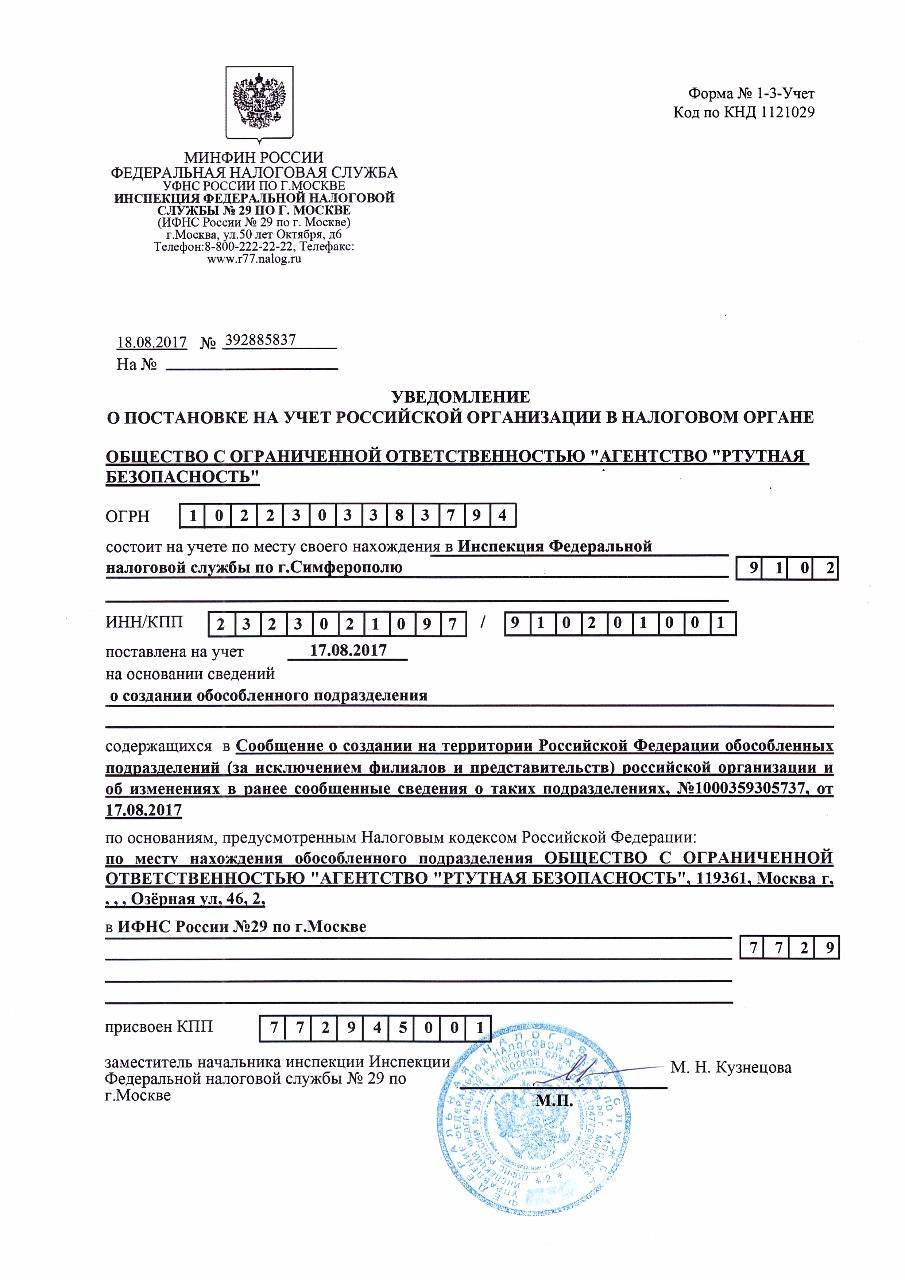

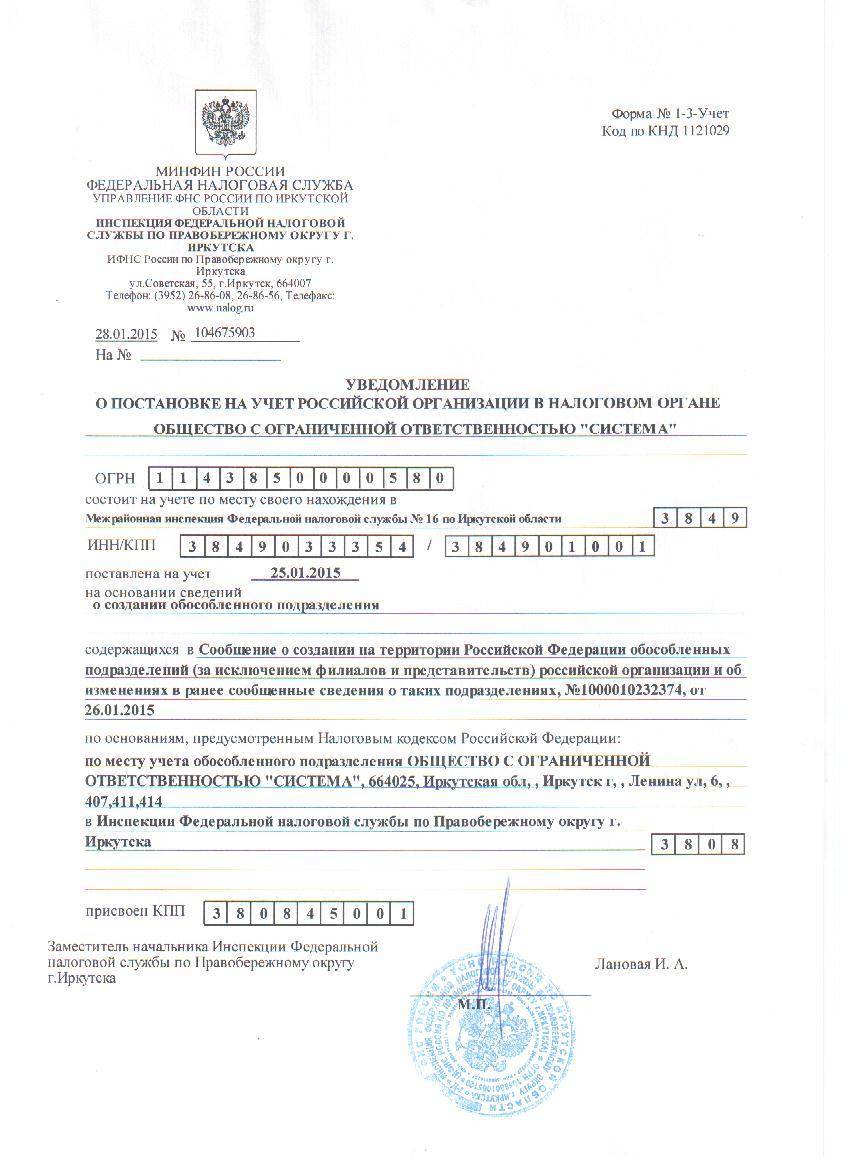

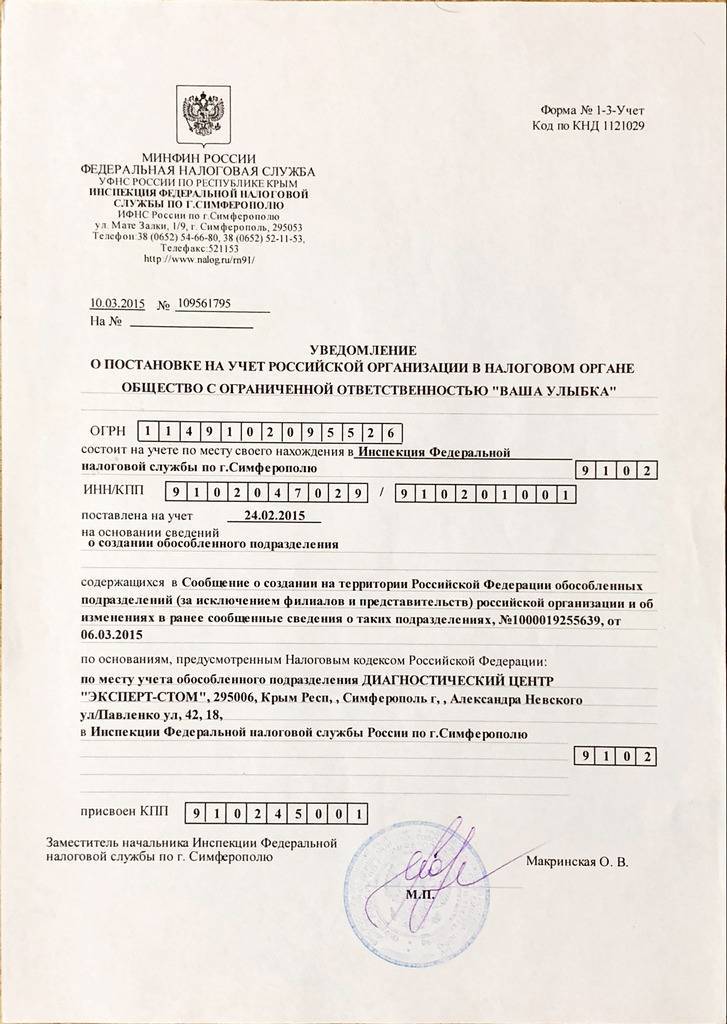

После того как все документы собраны и отправлены в ФНС, регистрация будет длиться 5 дней. Потом организация получит уведомление, в котором налоговики сообщат, что новое подразделение поставлено на учёт или не поставлено из-за недостающих документов.

Филиалу или представительству не будет присвоено собственного ИНН, они будут использовать его от головного офиса, так как они не являются самостоятельным юридическим лицом. А вот КПП будет собственный.

Создание обособленного подразделения: порядок и сроки уведомления госорганов

Сведения об этих подразделениях не вносятся в учредительные документы (обратите внимание, что с 1 сентября 2014 года сведения о представительствах и филиалах должны быть указаны в ЕГРЮЛ согласно изменениям, внесенным Федеральным законом от 5 мая 2014 г. № 99-ФЗ)

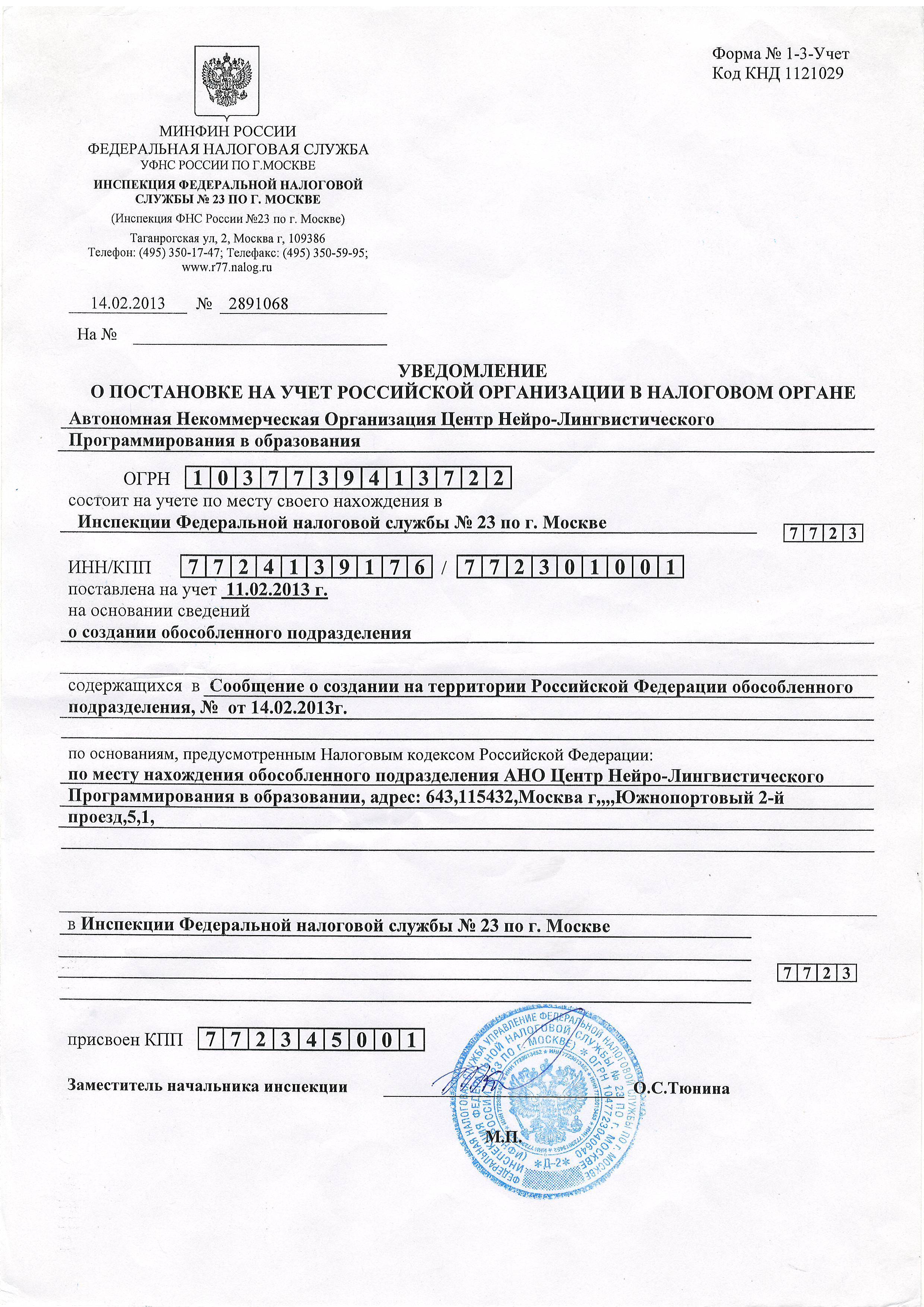

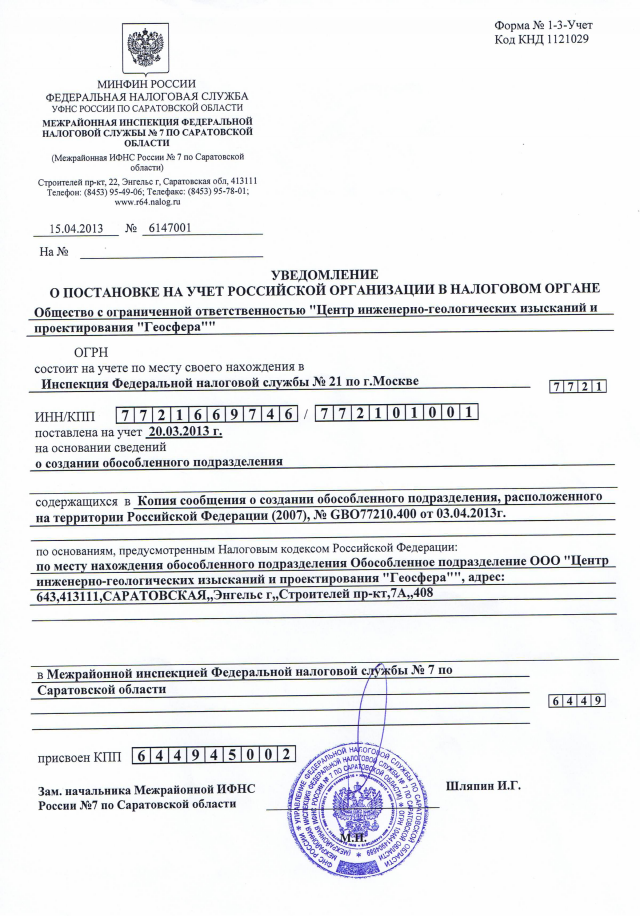

Возникновение обособленного подразделения связано не с изданием каких-либо распорядительных актов органами управления юридического лица (соответствующий порядок может определяться внутренними документами организации, однако его несоблюдение никак не влияет на обязанности учреждения, возникающие в связи с созданием рабочих мест вне места своего нахождения), а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации (ст. 11 НК РФ). С 1 февраля 2008 года, когда вступил в силу Федеральный закон от 27 июля 2010 г. № 229-ФЗ, организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Такая постановка на учет осуществляется теперь самим налоговым органом на основании сведений, сообщенных налогоплательщиком в соответствии с пп.

3 п. 2 ст. 23 НК РФ в течение пяти дней со дня получения этих сведений (п. 4 ст. 83, п. 2 ст. 84 НК РФ).

Таким образом, в течение месяца с момента создания обособленного подразделения организация обязана направить сообщение о его создании в налоговый орган по месту своего нахождения. Неисполнение этой обязанности является основанием для привлечения организации к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа в размере 200 руб. за каждый непредставленный документ (см. , например, письмо ФНС России от 27 февраля 2014 г. № СА-4-14/3404, письмо Минфина России от 17 апреля 2013 г. № 03-02-07/1/12946), а ее должностных лиц – к административной ответственности в виде административного штрафа в размере от 300 до 500 руб. (ч. 1 ст. 15. 6 КоАП РФ).

При этом ст. 11 НК РФ определено понятие обособленного подразделения организации, под которым понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. Отметим, что в НК РФ не содержится определения термина «рабочее место», однако данный термин определен нормами трудового законодательства. По смыслу п. 1 ст. 11 НК РФ институты, понятия и термины трудового законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в трудовом законодательстве, если иное не предусмотрено НК РФ. Следовательно, в целях применения положений НК РФ под рабочим местом следует понимать место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.

209 ТК РФ). Для постановки организации на учет в налоговых органах по месту нахождения ее обособленных подразделений, не являющихся филиалами или представительствами, организация должна представить в налоговый орган по месту своег

Читайте на сайте «Россия-Украина»:

- Когда Можно Подать Заявление о Подтверждении Права на Осуществление Уменьшения НДФЛ Иностранцев

- Срок Исковой Давности Суда Отказ от Освидетельствования

- Авто на Гарантии Сломалась Суток в Ремонте что делать Дали Подменный

- Проезд на Собеседование Оплата Билетов Потенциальному Иностранному Работнику НДФЛ

- Доверенность на Изготовление и Получение Эцп

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Надомники и ОП

Еще один неоднозначный случай – как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет . Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП . А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.