Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

- неправильно заведенной карточки;

- вписанных разных единиц во время поступления и снятия с учета;

- устаревших названий, которыми пользуются прорабы;

- некорректного количества на складе.

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

- будет сложно списать сырье, которое еще не поставили на приход;

- информация о кредиторской задолженности будет неадекватной;

- акты сверки и отчетность составлять будет довольно проблематично.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

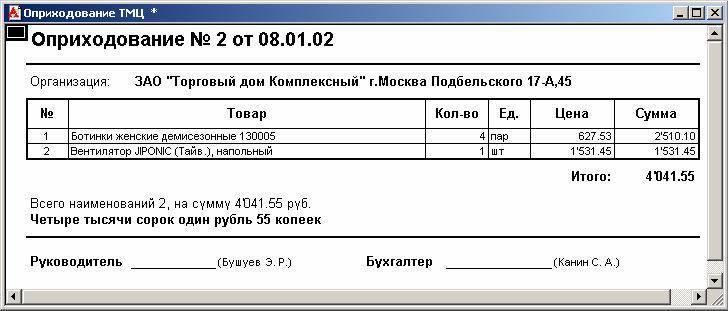

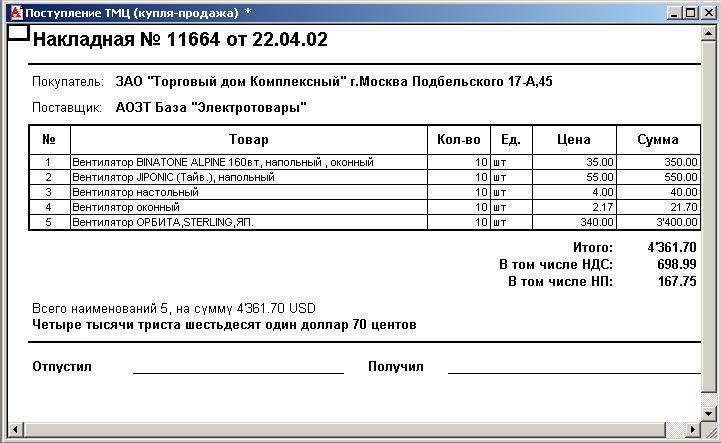

Поступление

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

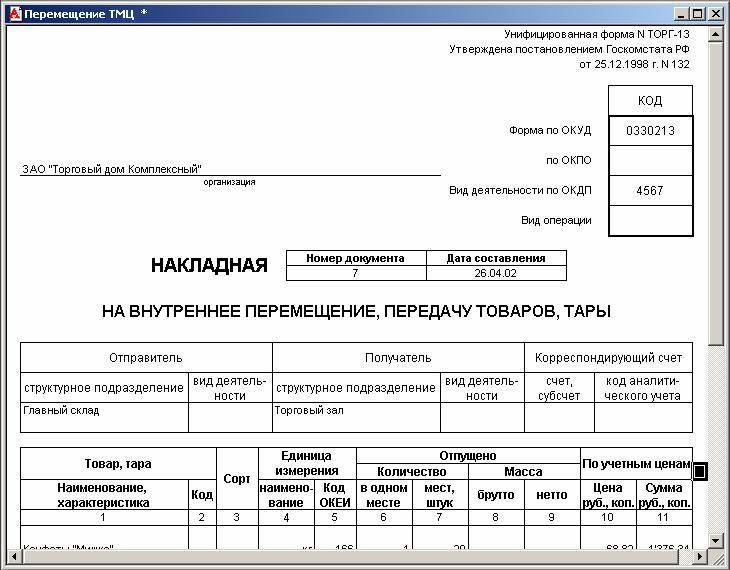

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

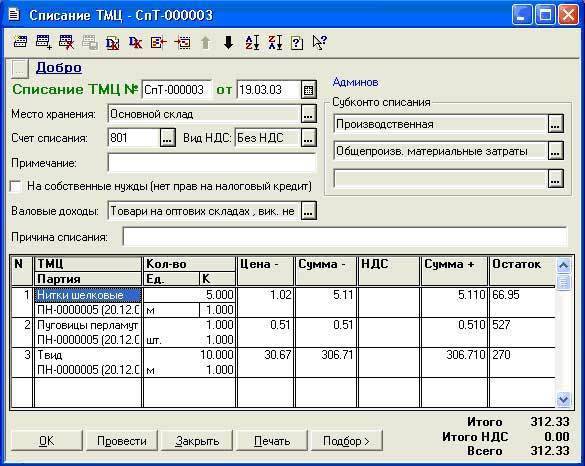

Списание

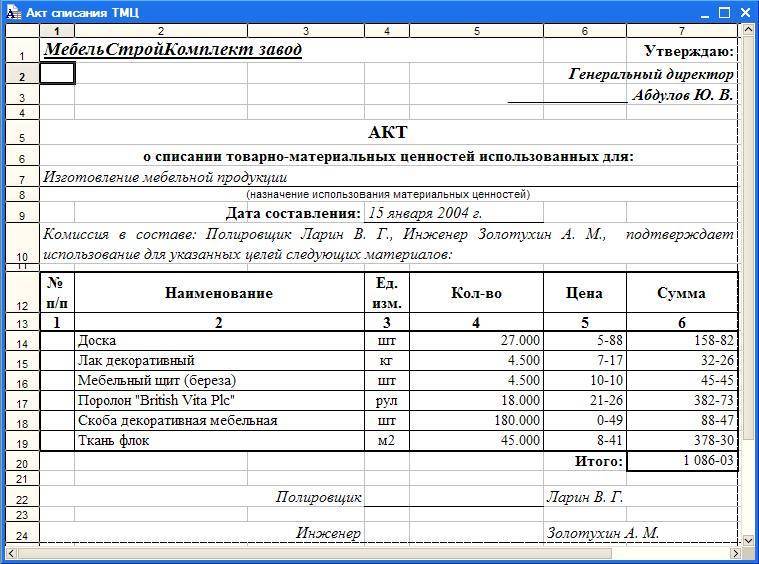

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется

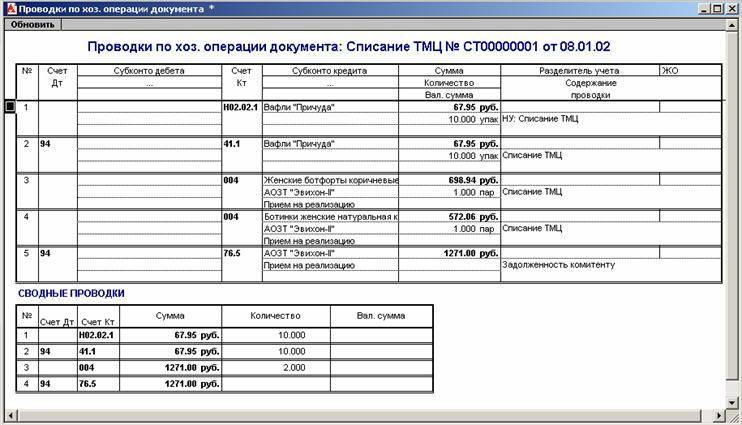

Проводки при списании

При списании могут использоваться следующие проводки:

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340;КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Источник

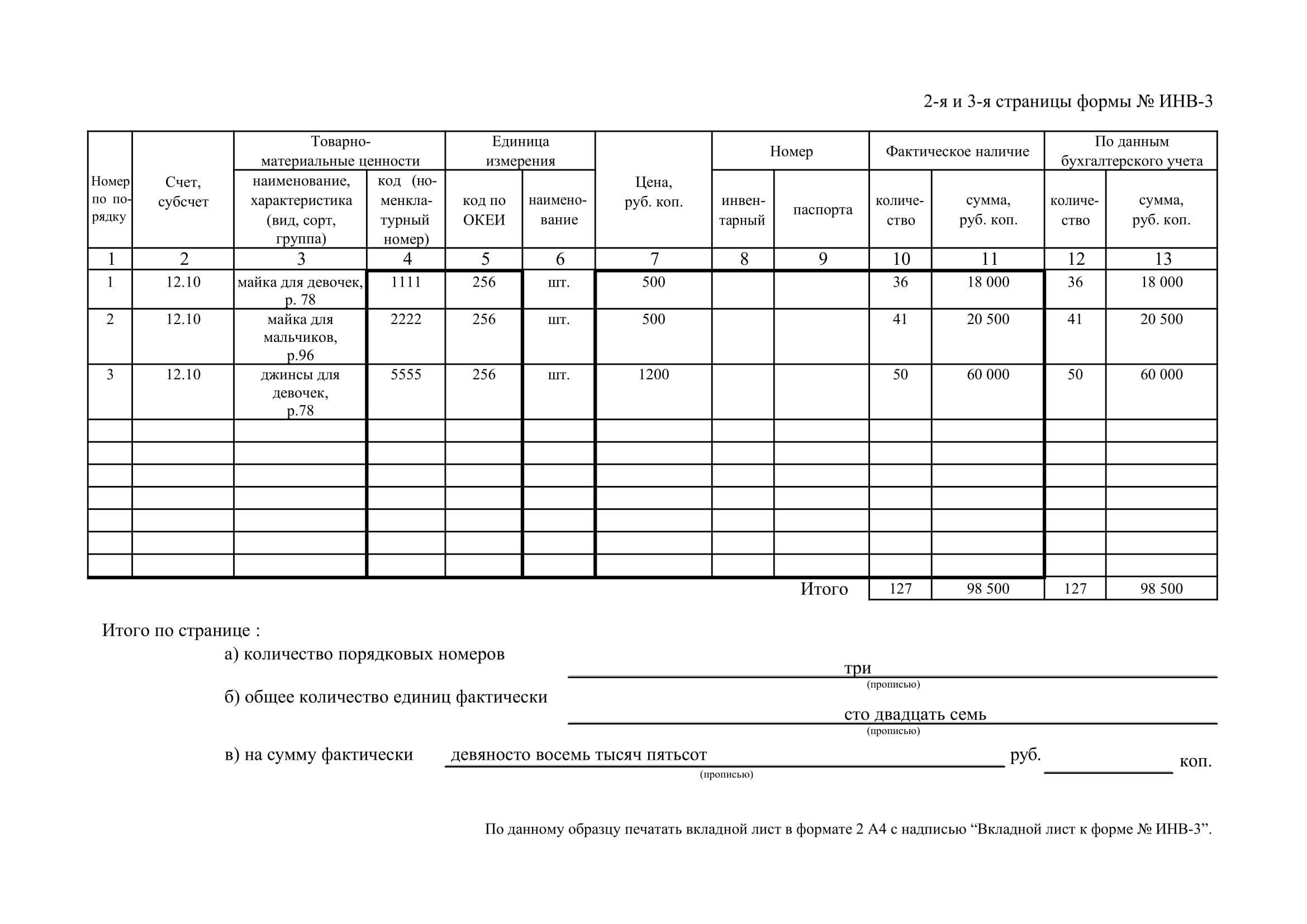

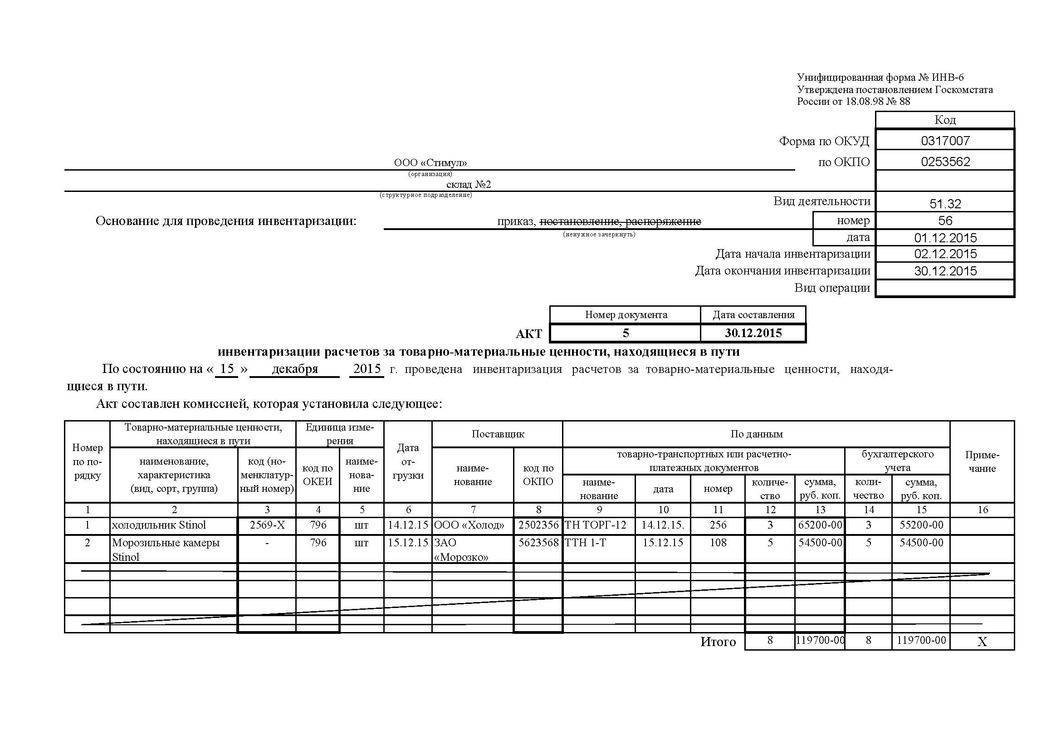

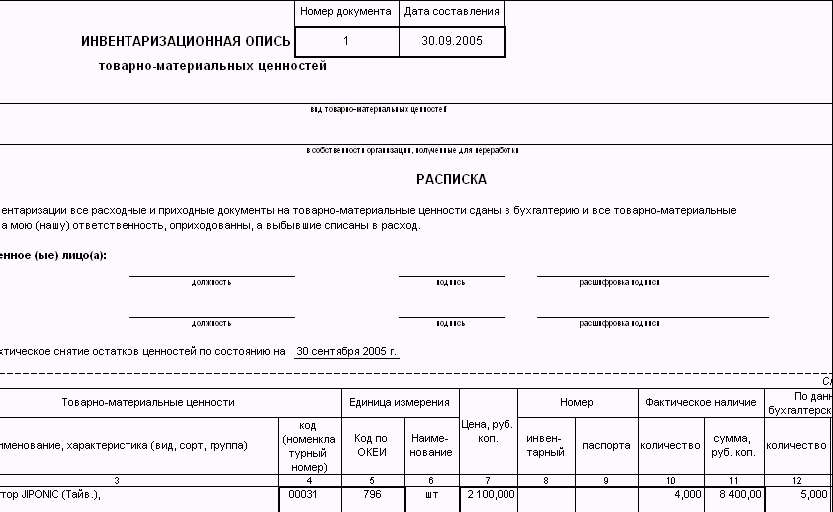

Порядок проведения инвентаризации

Инвентаризационный процесс очень подробно описан в Приказе Минфина РФ от 13 июня 1995 года №49 – “Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств”.

К основным правилам процедуры относятся следующие положения:

- Абсолютно все сведения должны быть внесены в описи.

- Очерёдность записей соответствует тому, как размещены активы на складе.

- Инвентаризационная комиссия сверяет фактическое состояние ТМЦ с состоянием, описанным в документах. При этом должны присутствовать работники помещений.

- Если во время инвентаризации поступают новые ценности, они проходят приём и оформление в присутствии членов комиссии. Допускается и убытие ТМЦ во время проверки – для этого необходимо разрешение управленцев учреждения.

- Если материалы находятся в пути (для поступления) или убывают, комиссия проверяет только соответствие документации сведениям, отражённым в бухгалтерии.

Разнообразных пунктов в связи с мероприятием в приказе много. Также там указано, например, как зафиксировать факт недостачи: если её объёмы находятся в пределах нормы, происходит списание с ответственного лица. Если нормативы превышены, возбуждается уголовное дело.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство. Д 08 К 10 – отпуск на строительство хозспособом. Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Проведение списания ТМЦ в бухгалтерском учете

После утверждения акта о списании ценностей, бухгалтерская служба проводит его по учету. Фактической датой списания будет дата составления акта.

Проводки при списании ТМЦ зависят от причины выбытия ценностей.

По кредиту используют счет № 10. По дебету используют счета, отражающие выбытие ценностей:

- при списании ТМЦ в производство используют счета № 20, 23, 25;

- безвозмездную передачу оформляют в корреспонденции со счетом № 91;

- испорченные, устаревшие, утратившие свойства материалы списывают с использованием счета № 94;

- ТМЦ, утратившие свои свойства в результате чрезвычайных ситуаций можно списать в корреспонденции со счетом № 99.

Образец бланка

бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец

Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат»

ОАО “Белсплат”, филиал в г.Гомеле (организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко (подпись, фамилия и инициалы)

М.П.

31 января 2015 г. (дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.

Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием. Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом. ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

Учет ТМЦ

Как все активы, запасы должны быть учтены, а для этого предусмотрено несколько балансовых счетов и разработан целый ряд унифицированных первичных документов и регистров синтетического учета. В балансе ТМЦ аккумулируются во втором разделе «Оборотные активы». В нем отражаются остатки запасов в денежном эквиваленте на начало и окончание отчетного периода.

Информация о наличии запасов в балансе – окончательный итог проведенной учетной работы, сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах — журналах-ордерах и ведомостях учета материалов.

Учёт по упрощённой схеме

Российское законодательство предоставляет возможность малому бизнесу вести бухгалтерию учёта льготным образом – по более простой схеме. При этом следует ориентироваться на следующую специфику:

- Допускается оценивание полученных материалов и запасов по расценкам стороны поставщика. Другие расходы, обусловленные покупкой активов, фиксируются по факту начисления (в стандартных расходах).

- Учреждения, имеющие штат до 15 человек, имеют право вести учёт стоимости ТМЦ на обычных расходных счетах – в 100-процентном объёме с момента получения.

- Материалы, которые были куплены для реализации потребностей управления, тоже можно учитывать в фактической сумме основной расходной части.

То, как должен вестись упрощённый учёт, описано в Приказе Министерства финансов Российской Федерации от 21 декабря 1998 года за номером 64н – “О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства”.

Также вопрос регулирует Информация Минфина России №ПЗ-3/2015 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности”.

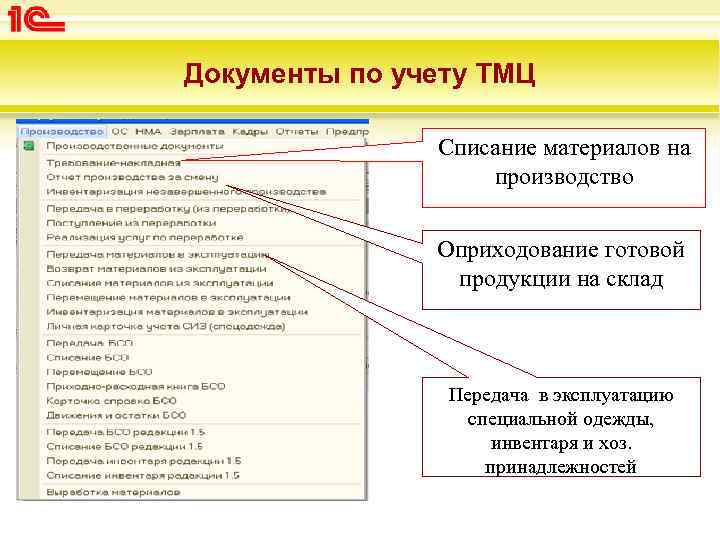

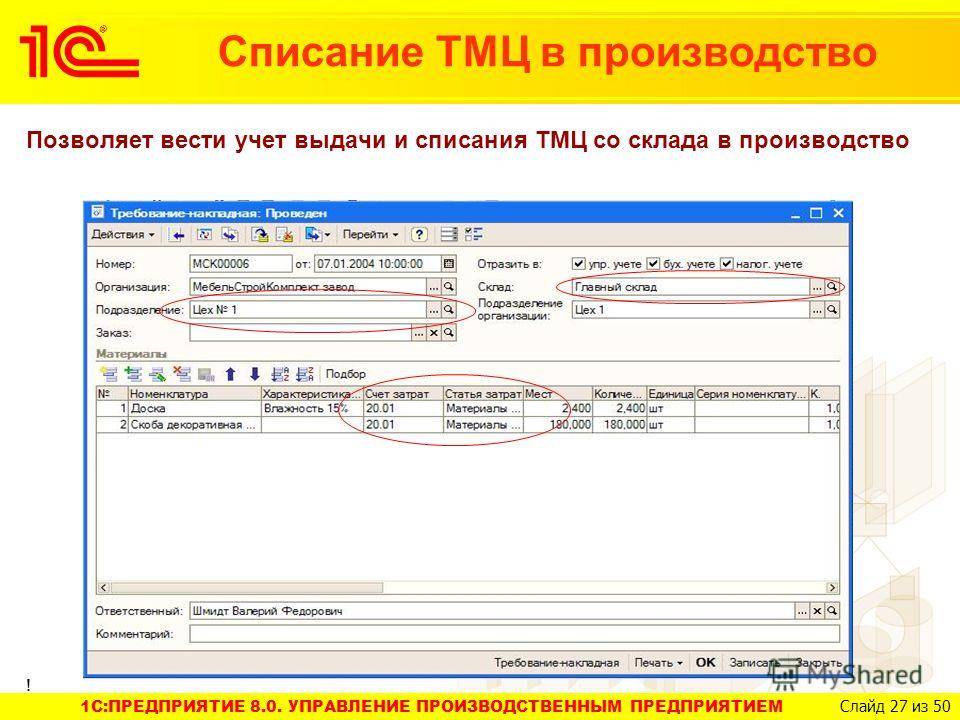

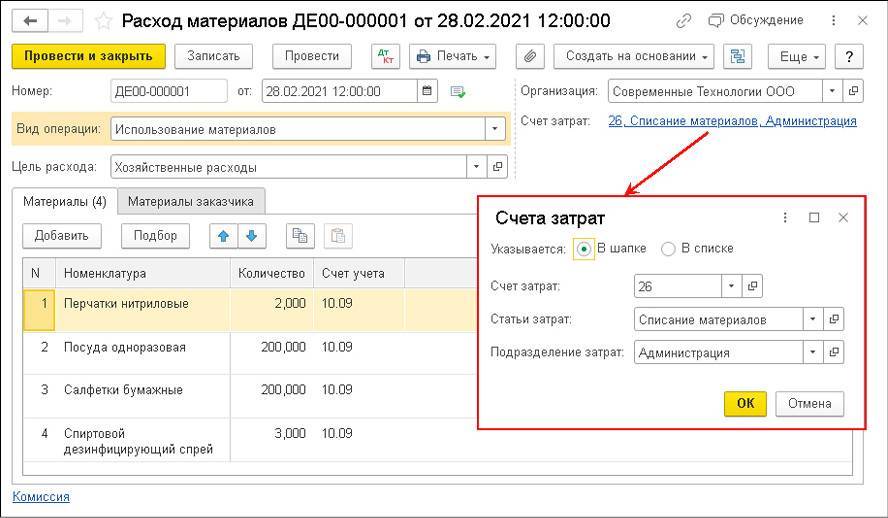

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье – на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Как составить образец акта списания материальных ценностей

В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже. Процедура состоит из 8 этапов:

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Акт передается на утверждение руководителю.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии.

В этом случае в акте делается отметка о порядке возмещения затрат организации. Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются.

Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Заполнение акта о списании материальных запасов (ф.

0504230)

Форма ОКУД 0504230, акт о списании материальных запасов утверждена Приказом Минфина РФ от 30.03.2015 года, № 52н (далее – Приказ 52н). Согласно этому приказу данную форму должны использовать все государственные унитарные предприятия при ведении бухгалтерского учета.

Это должно быть внесено в их учетную политику. Форма 0504230 заполняется бухгалтерией организации в следующих случаях:

- Выбытие материалов по различным причинам (утрата, невозможность дальнейшего использования и т.д.).

- Списание материалов в производство.

- Списание материалов, находящихся на особом учете.

Для списания материальных запасов составляется комиссия, которая должна быть утверждена приказом руководителя учреждения.

Если списание производится на основании первичной документации, то ее нужно приложить к акту.

Акт о списании материальных запасов Акт о списании материальных запасов составляется в следующие сроки:

- В конце каждого месяца на основании документов о перемещении запасов.

- По мере необходимости, например по результатам проведенной инвентаризации.

Сроки, когда производится списание материалов, могут регулироваться внутренними управленческими документами организации, например, учетной политикой.

Заполнение формы 0504230 производится согласно Методическим рекомендациям, утвержденным Приказом 52н. Согласно этому документу все унифицированные формы имеют три раздела.

Заголовочный раздел содержит следующие реквизиты:

- Название документа и его цифровой код по принятой классификации.

- Наименование и ОКПО организации, составившей документ. Здесь должна быть отражена полная подведомственность организации.

- Дата составления документа.

- Наименование единиц измерения, в которых в документ вносится информация.

- Гриф утверждения акта руководителем предприятия.

Содержательная часть документа несет в себе следующую информацию:

- Состав комиссии, производящей списание материалов и реквизиты документа, наделяющего ее полномочиями.

- Табличную часть, в которой отражается: какие материалы списываются (графа 1), сколько, стоимость за одну единицу и общая сумма по каждой позиции (графы 2-7). Указывается причина выбытия (графа 8).

Проставляются бухгалтерские проводки (графы 9-10).

- В конце таблицы указывается прописью общая сумма списания и дается заключение комиссии и возможности списания указанных материалов.

Оформляющая часть содержит подписи всех членов комиссии.

Также здесь ставится отметка бухгалтерии о том, что акт обработан и подпись главного бухгалтера.

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Бухгалтерские проводки:

Д 60 К 51 – 6 195 руб. (оплата счета).

Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене).

Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена).

Д 19 К 60 – 945 руб. («входной» НДС).

Учетная стоимость составила 5 000 руб., фактическая – 5 250 руб., значит:

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Бухгалтерский учет ТМЦ на примере

Фирма ООО «Смайлик» приобрела ткань 50 метров для производства штор на сумму 120 000 рублей ( в т.ч. НДС 20 000 руб.). Готовых штор получилось 25 шт. стоимостью — 5000 руб. каждая. На предприятии ведется количественно-суммовой учет ТМЦ. Бухгалтер зафиксировал в учете следующие проводки:

Дт 10 Кт 60 — 100 000 руб. — поступила ткань 50 м.;

Дт 19 Кт 60 — 20 000 руб. — НДС;

Дт 20 Кт 10 — 100 000 руб. — ткань 50 м. передана в цех по пошиву;

Дт 43 Кт 20 — 125 000 руб. — выпущено 25 шт. штор.

Продали партию из 6 шт. на сумму 42 000 руб. (в т.ч. НДС 7 000 руб.)

Дт 62 Кт 90 — 42 000 руб. — продали 6 штор;

Дт 90 Кт 68 — 7 000 НДС с реализации;

Дт 90 Кт 43 — 30 000 руб. — списана себестоимость 6 шт. (125 000 / 25 × 6)

Также фирма закупила партию штор, готовых к продаже, в количестве 30 шт. на сумму 90 000 руб. (в т.ч. НДС 15 000 руб.).

Дт 41 Кт 60 — 75 000 руб. — поступило 30 шт. штор;

Дт 19 Кт 60 — 15 000 руб. — НДС.

Продали 4 шт. на сумму 16 500 руб. (в т.ч. НДС 2 750 руб.)

Дт 62 Кт 90 — 16 500 — реализация 4 шт. штор;

Дт 90 Кт 68 — 2 750 — НДС;

Дт 90 Кт 41 — 10 000 руб. — списана себестоимость 4 штор (75 000 / 30 × 4)

О специфике бухучета ТМЦ в торговле читайте здесь.

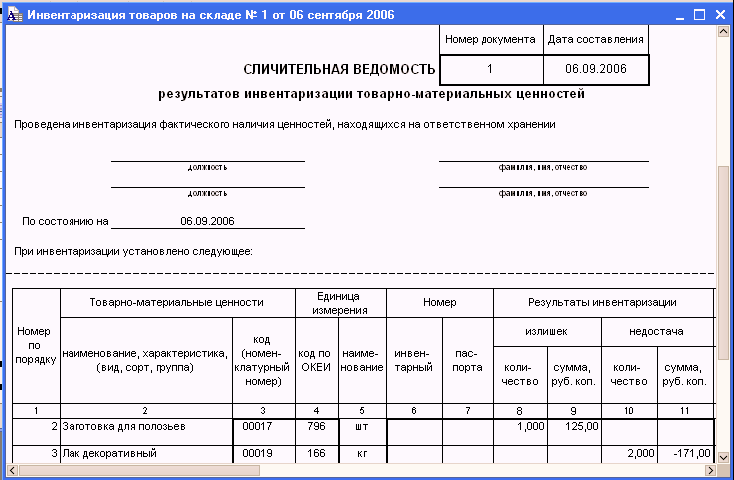

Инвентаризация материальный ценностей

В идеале все материальные ценности и обязательства предприятия, по факту должны соответствовать данным бухгалтерского учета. Для того чтобы максимально приблизиться к достоверности учетных данных, и существует такой метод учета, как инвентаризация. Она представляет собой периодическое сопоставление фактических и учетных данных по имуществу и обязательствам компании.

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

– анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания;

– проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ;

– выявление просроченной задолженности и анализ причин ее возникновения.

– инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

– необходимость составления ежегодной бухгалтерской отчетности;

– увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

– сдача имущества или оборудования в аренду;

– случаи выявления хищений или порчи имущества и ТМЦ;

– повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

– ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

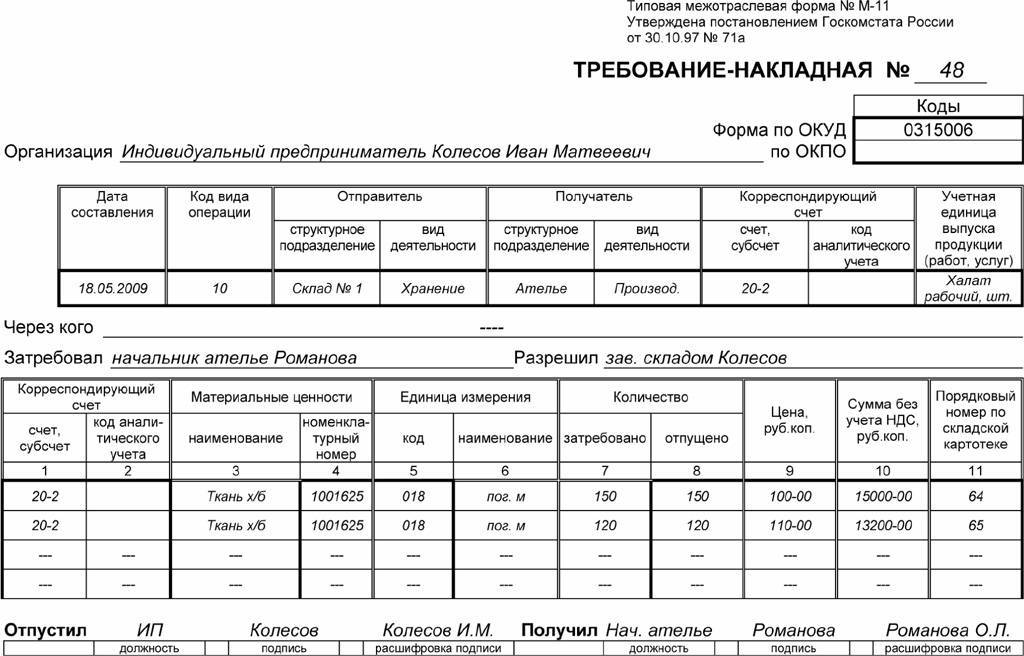

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

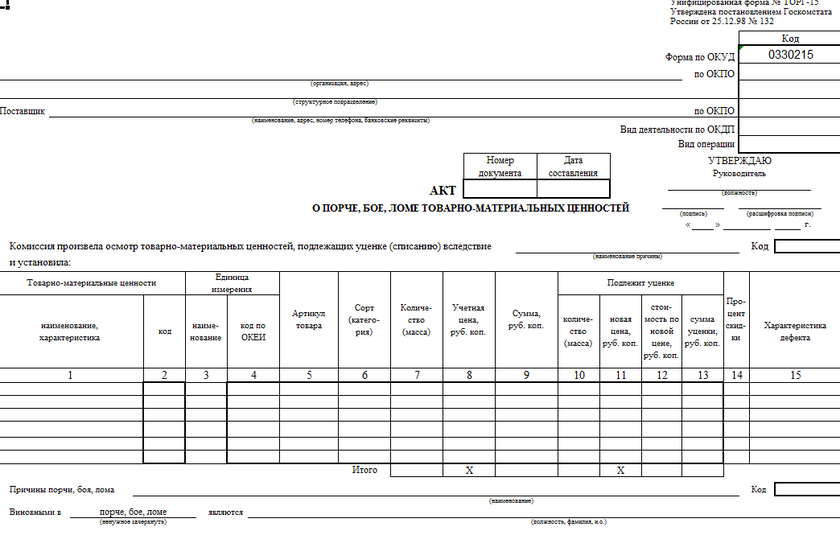

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

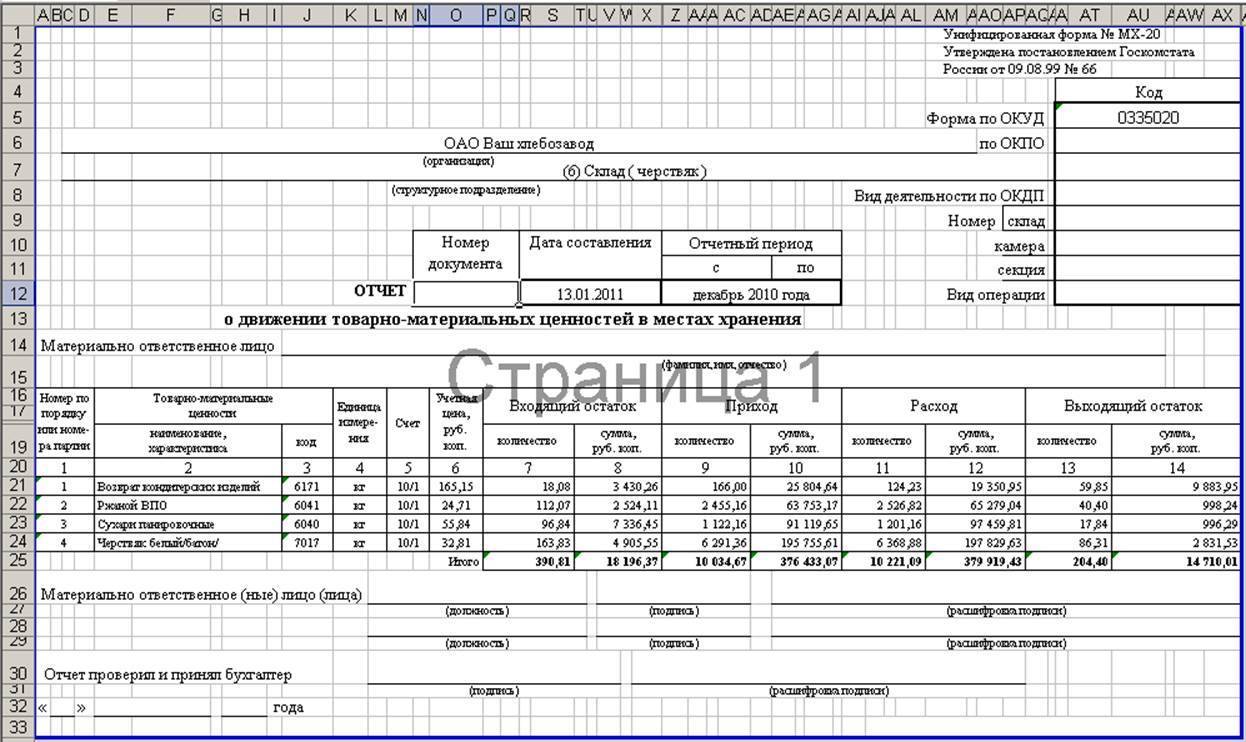

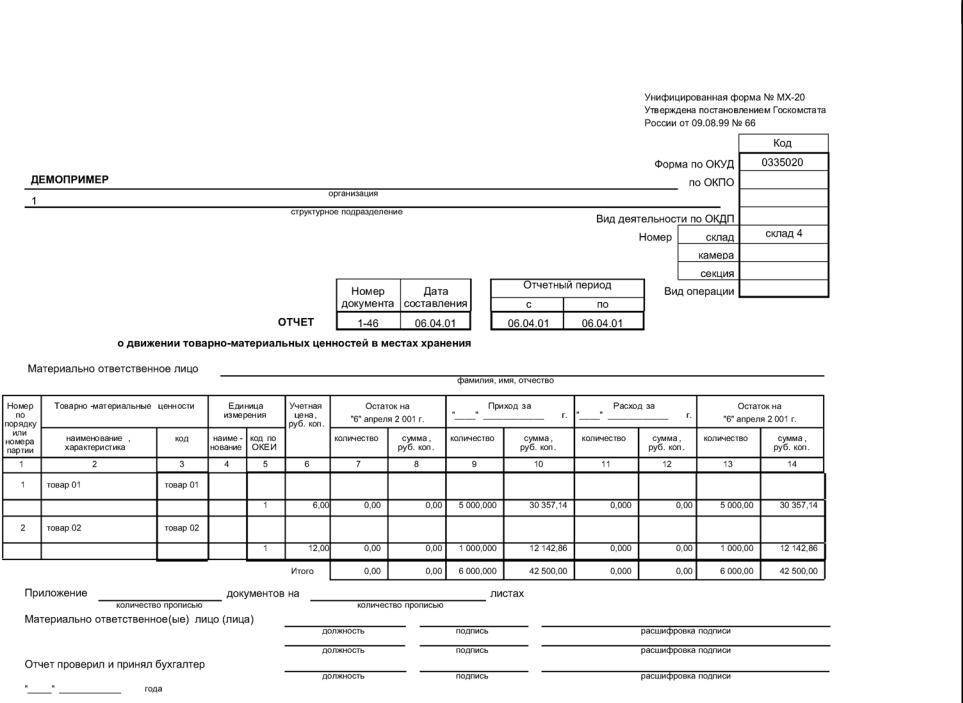

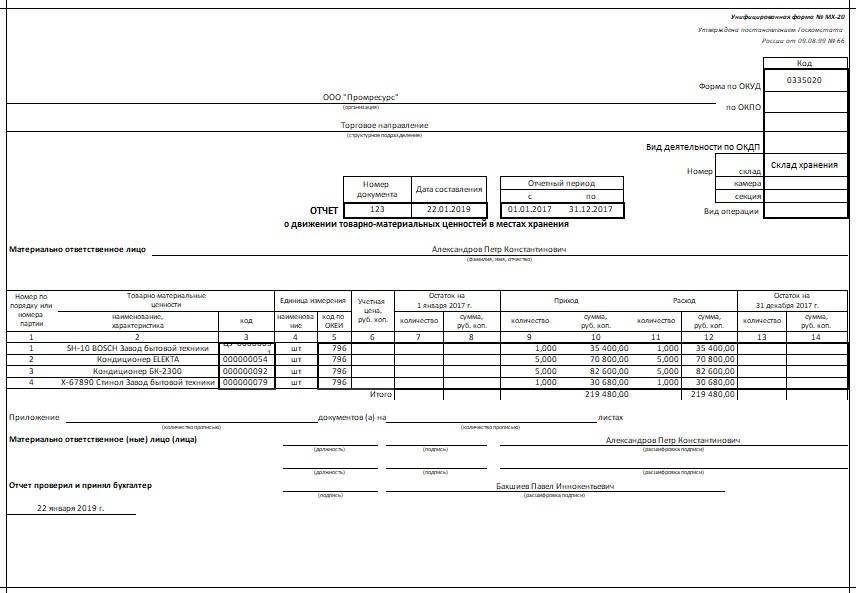

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) |

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

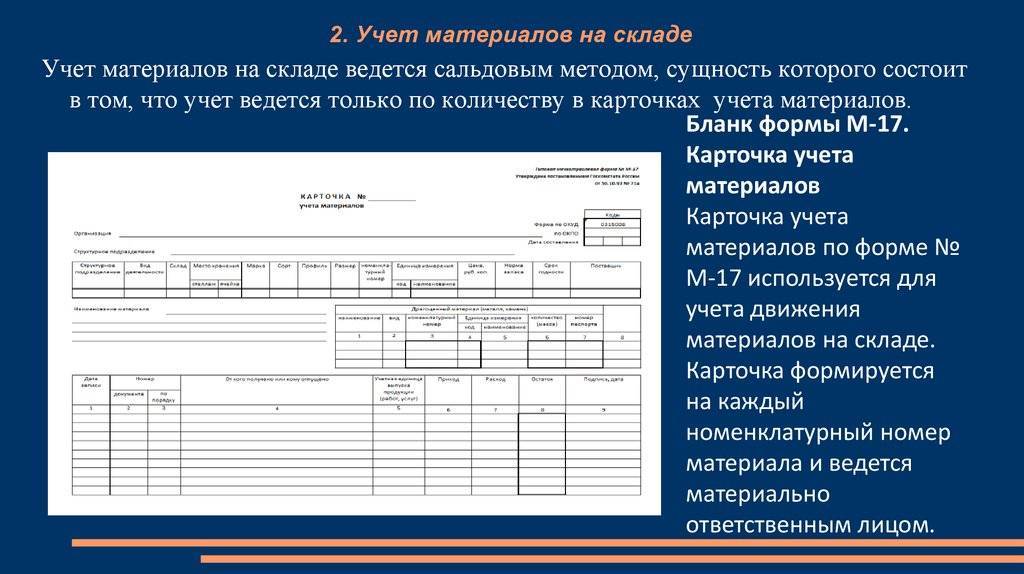

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

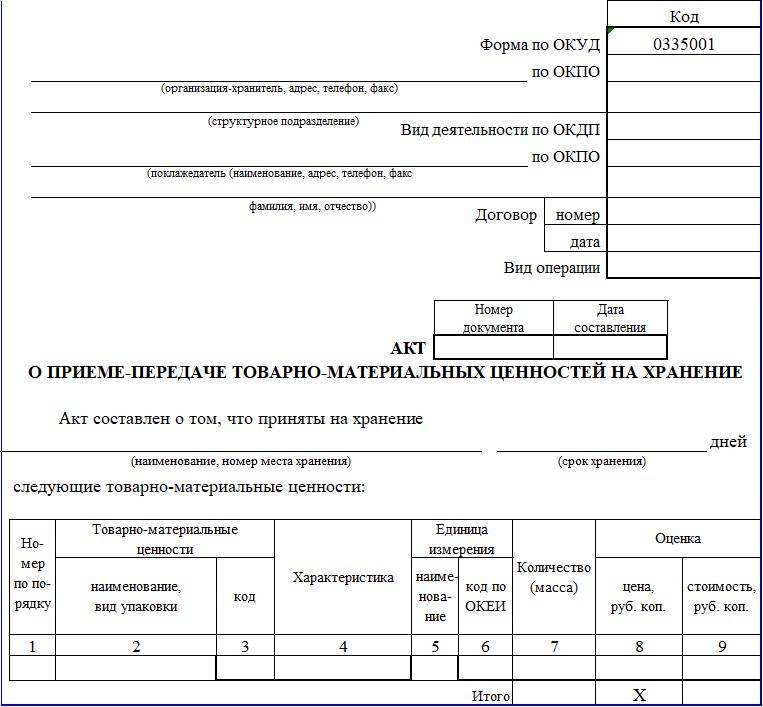

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией. Партию нужно зарегистрировать в журнале поступления ТМЦ

Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

ОСНО: НДС

НДС начисляйте на всю сумму вознаграждения за услуги, оказанные по договору хранения (подп. 1 п. 1 ст. 146 НК РФ).

Ситуация: когда организация-хранитель (товарный склад) должна начислить НДС с выручки от оказания услуг по хранению? Договор хранения заключен на срок более одного квартала. Оплата услуг хранителя в период действия договора не предусмотрена.

В последний день налогового периода, в котором оказаны услуги.

Из буквального толкования положений подпункта 1 пункта 1 статьи 167 Налогового кодекса РФ следует, что НДС со стоимости оказанных услуг нужно начислить после того, как договор хранения будет выполнен. То есть когда ТМЦ, принятые на хранение, будут возвращены собственнику на основании акта по форме № МХ-3.

Однако в отношении длящихся договоров, условиями которых не предусмотрена ежемесячная оплата оказываемых услуг, финансовое ведомство придерживается другой точки зрения. В письме Минфина России от 4 апреля 2007 г. № 03-07-15/47 сказано, что по таким договорам исполнитель должен определять налоговую базу по НДС в последний день налогового периода, в котором оказаны услуги. Независимо от того, какая периодичность оплаты этих услуг согласована сторонами. Подробнее об этом см. Как начислить НДС при реализации товаров (работ, услуг).

Ситуация: может ли организация-покупатель принять к вычету «входной» НДС по ТМЦ, принятым на ответственное хранение до перехода права собственности (ТМЦ учтены на счете 002)?

Ответ: нет, не может.

Организация вправе предъявить «входной» НДС к вычету при одновременном выполнении следующих четырех условий:

предъявление налога поставщиками;

приобретение имущества (работ, услуг) для осуществления операций, облагаемых НДС, или приобретение товаров для перепродажи;

принятие приобретенного имущества (работ, услуг) на учет;

наличие счета-фактуры.

Такой порядок установлен статьей 171 Налогового кодекса РФ.

Несмотря на то, что ТМЦ приняты к бухучету (отражены на счете 002), до перехода права собственности на них от продавца к покупателю они не признаются приобретенными (ст. 223 и 491 ГК РФ). Поскольку одно из обязательных условий для вычета НДС в данном случае не выполняется, принять к вычету сумму «входного» НДС нельзя.