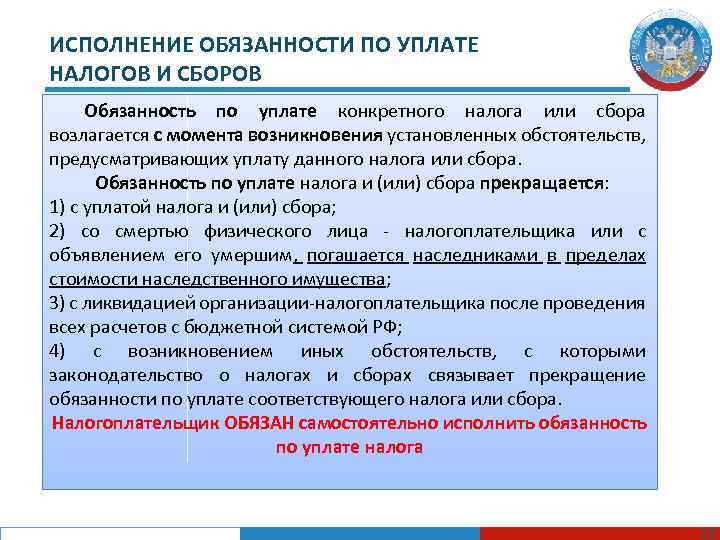

Срок исковой давности по транспортному налогу

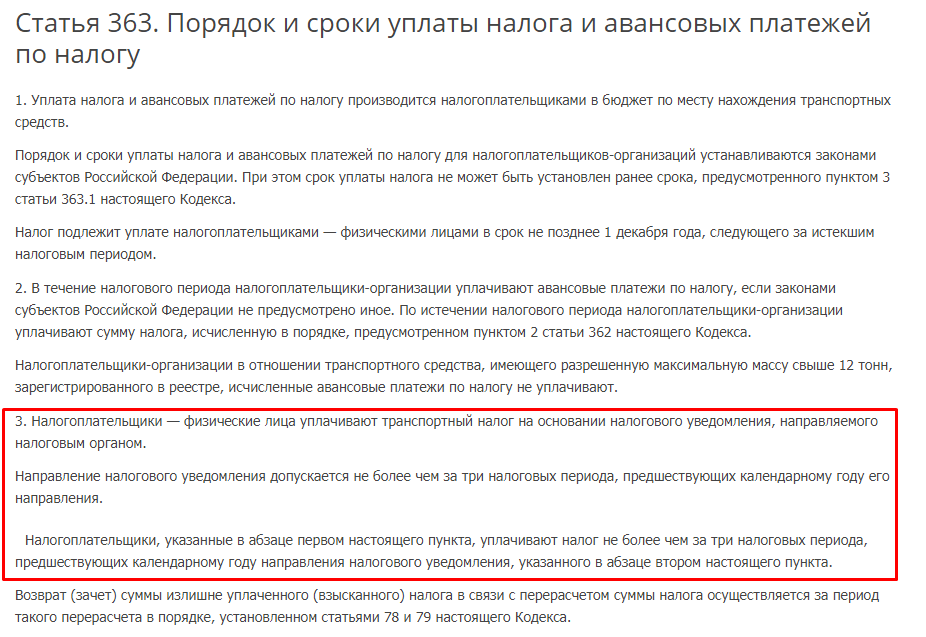

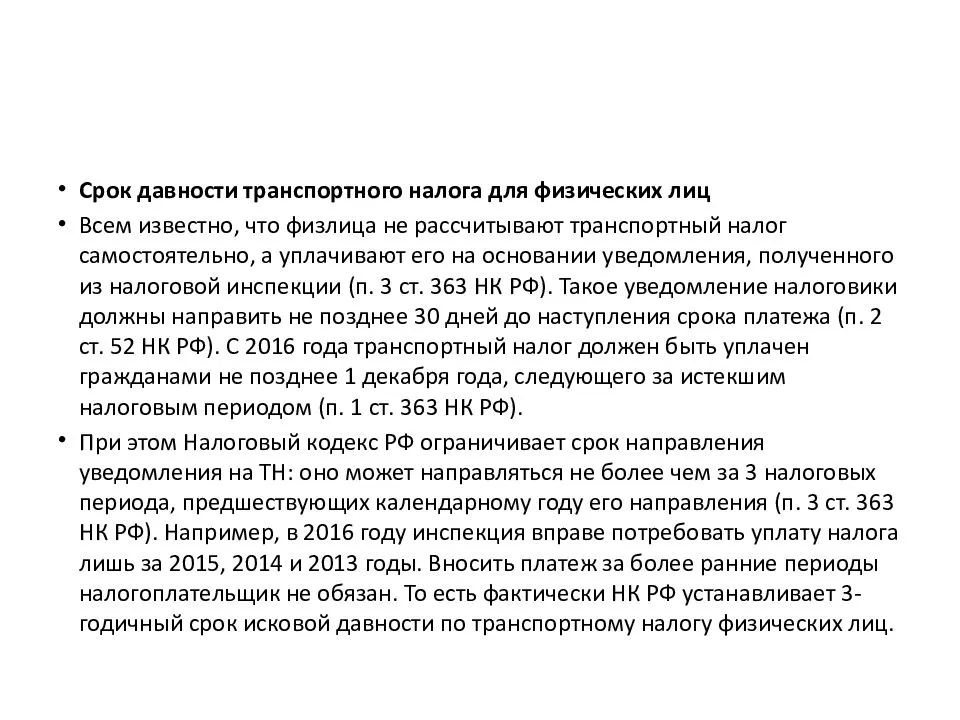

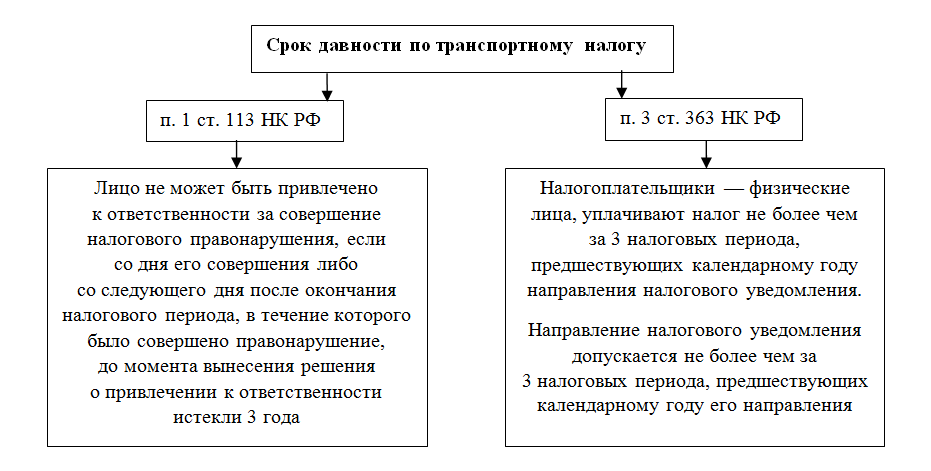

Транспортный налог (ТН) относится к числу платежей, которые вызывают множество вопросов у налогоплательщиков. Нужно отметить, что расчет этого налога производит не сам гражданин, а инспекция, поэтому налогоплательщик только получает уведомление с уже рассчитанной суммой. В НК РФ (ст.363) установлено, что такое уведомление направляется не более чем за три периода. Соответственно, в 2019 году инспекция вправе направлять уведомления только за 2018, 2017 и 2016 годы.

После нарушения срока уплаты ИФНС направляет требование об уплате ТН. Срок его отправки различается в зависимости от того, на какую сумму образовалась задолженность:

- 500 рублей и выше — на протяжении 3 месяцев с того момента, как выявилась недоимка;

- менее 500 рублей — на протяжении 12 месяцев.

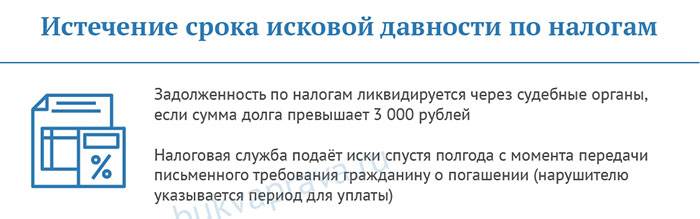

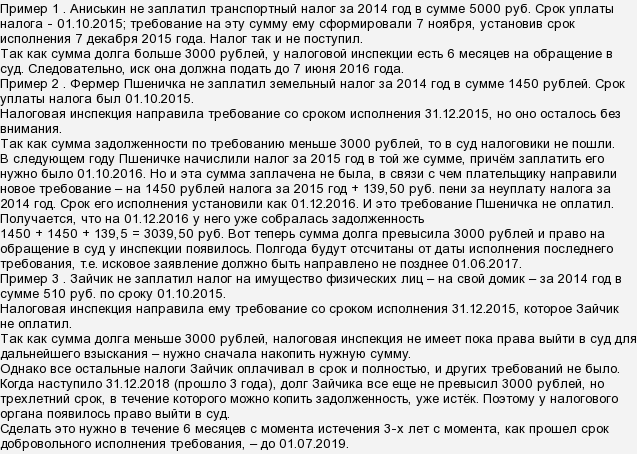

Обращаться в суд при неисполнении требования ФНС вправе не позднее чем через полгода. Течение этого срока зависит от размера суммы, которая взыскивается. Так, если долг более 3 тыс. руб., шестимесячный период отсчитываются с того момента, когда истек предоставленный должнику срок на исполнение требования (ст. 48 НК РФ). Если сумма меньше, то налоговики будут наблюдать за задолженностью на протяжении 3 лет и только потом начнут отсчитывать 6-месячный срок.

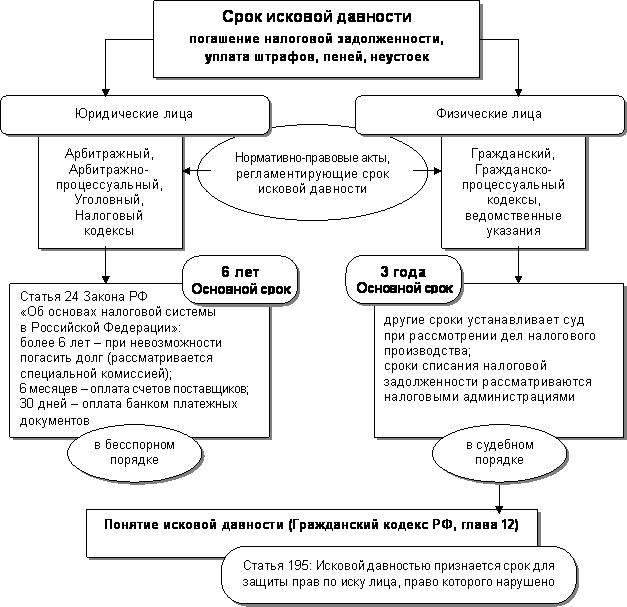

Срок исковой давности по налогам физических лиц

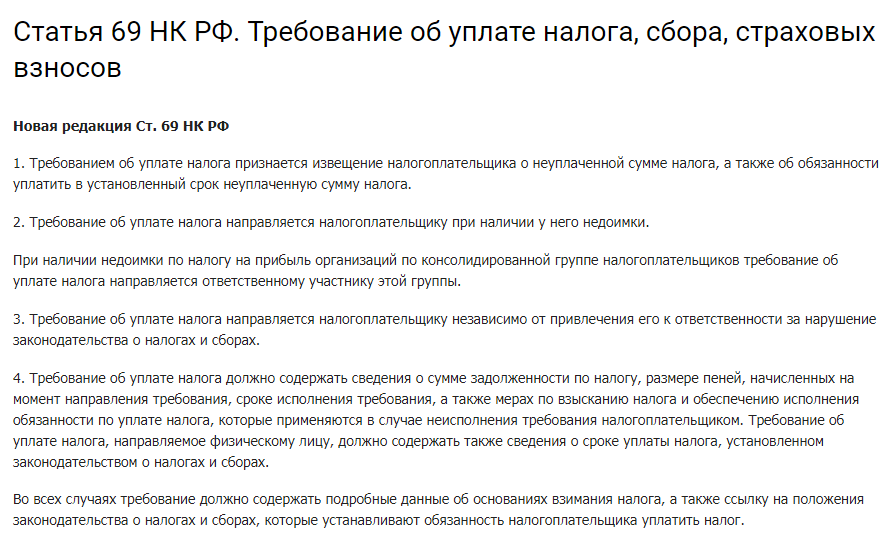

Образование задолженности приводит к тому, что ИФНС направляет налогоплательщику требование. Из такого требования можно получить следующую информацию:

- размер долга;

- срок оплаты;

- меры, которые будут приняты в случае неуплаты;

- основания, по которым сделаны начисления.

По НК РФ (ст.118) требовать с граждан оплаты долга налоговики могут 3 года. После истечения трехлетнего периода физические лица вправе рассчитывать на признание долга безнадежным (в случае положительного решения задолженность спишется). Обращаться в суд налоговики могут на протяжении полугода при долге свыше 3 тыс. руб. и на протяжении полугода после истечения 3 лет при меньшей сумме долга.

Важно! Инспекция вправе подать заявление в суд о восстановлении срока. Если суд примет решение в пользу ФНС, срок будет восстановлен, и инспекция сможет проводить взыскание

Как рассчитывается срок давности привлечения к налоговой ответственности

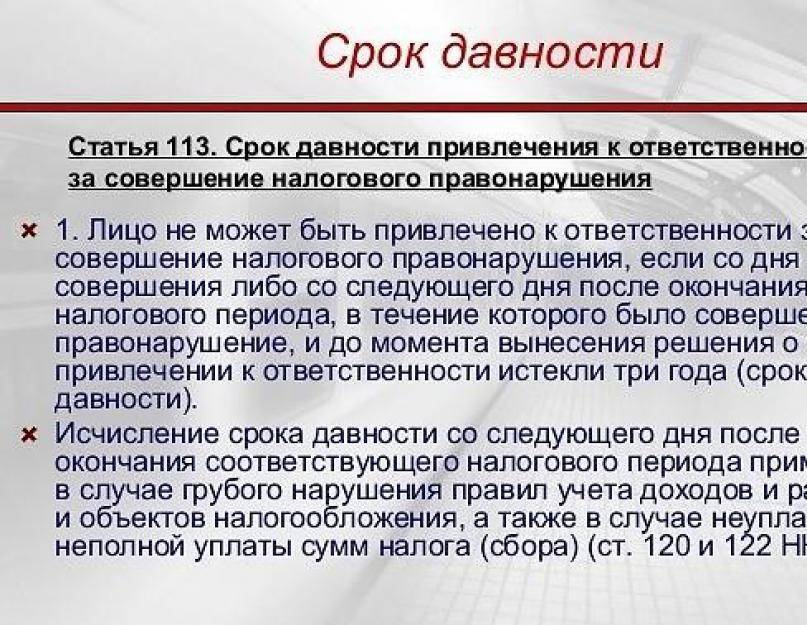

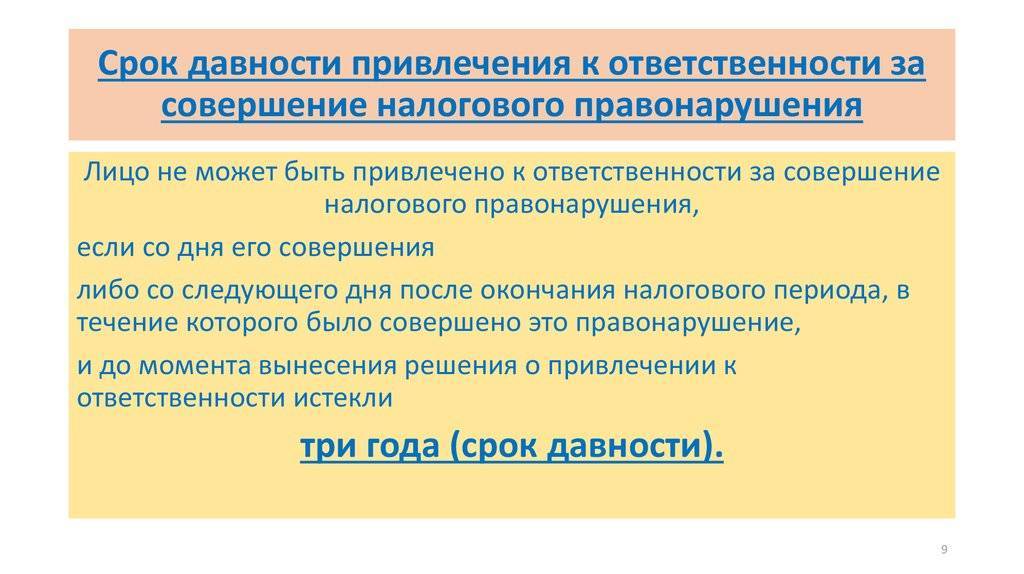

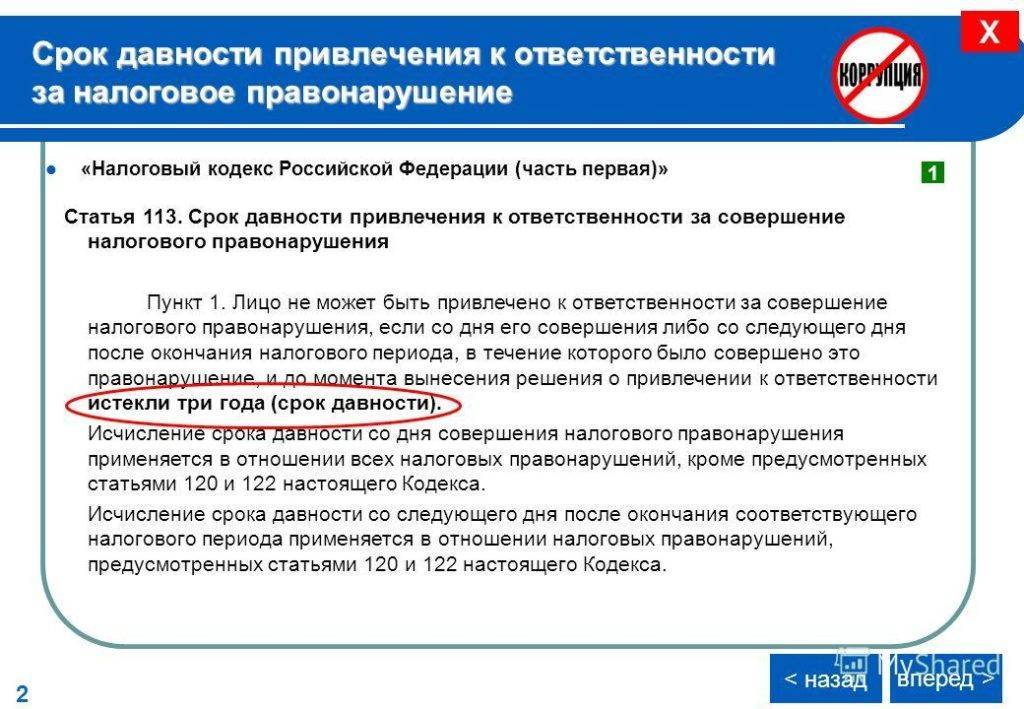

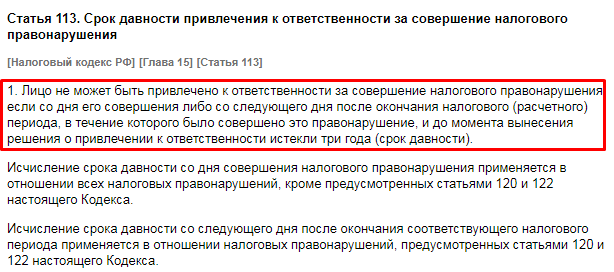

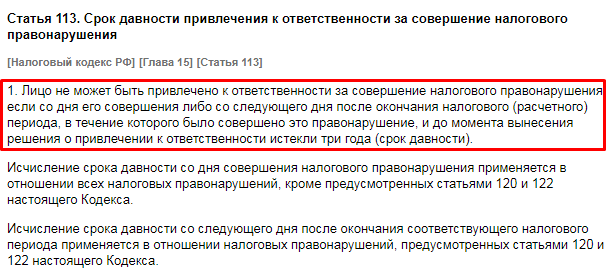

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

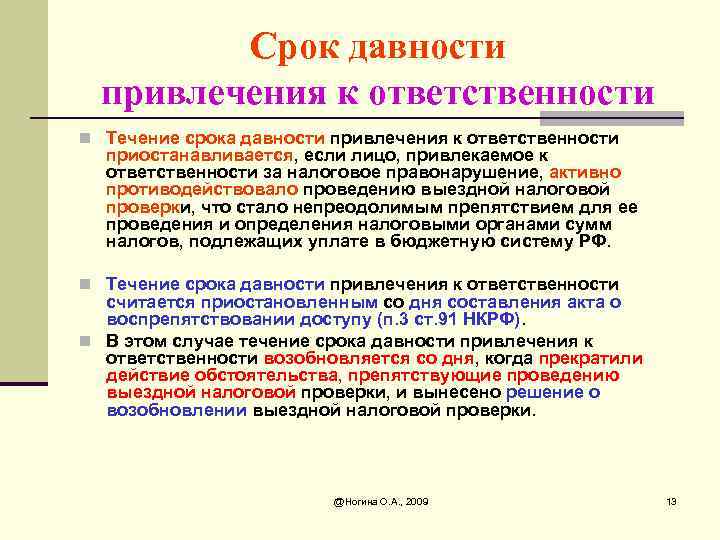

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Что такое срок исковой давности по налогам

Налогами называются обязательные денежные выплаты, которые перечисляются в пользу государственной казны следующими субъектами страны:

- обычными гражданами;

- компаниями, имеющими форму ЮЛ;

- предпринимателями, работающими индивидуально.

Данные платежи взымаются ради того, чтобы государство могло продолжать обеспечивать свою деятельность, направленную на обеспечение жизни в стране.

Под сроками давности понимаются такие временные периоды, в которые граждане, не уплатившие налоги в государственный бюджет, могут преследоваться представителями государственной структуры, недополучившей данные платежи

Нарушение сроков чревато не только «недовольством» государства, но также и пеней, которая будет начисляться на каждый день просрочки.

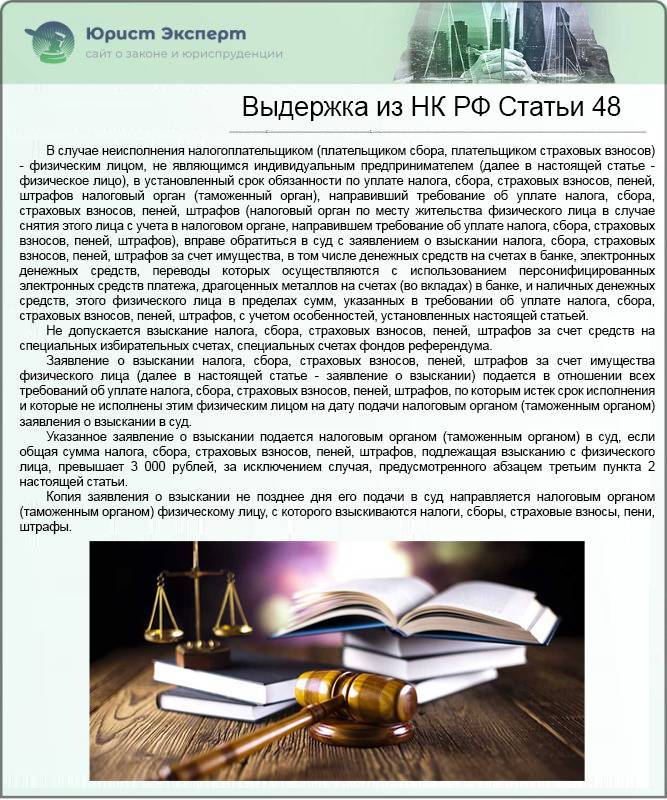

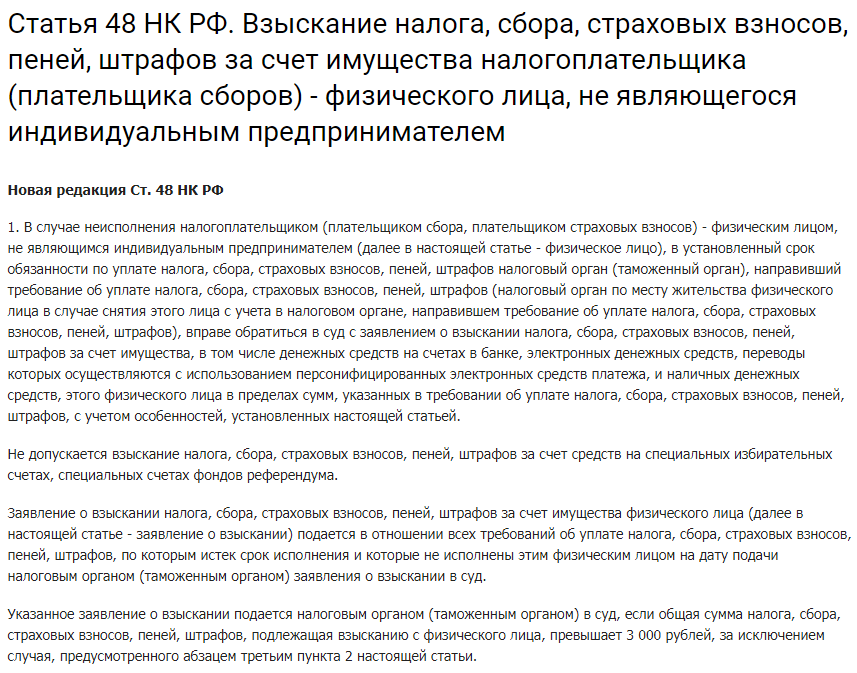

Выдержка из НК РФ Статьи 48

Узнать, что вы должны оплатить тот или иной налог, можно несколькими способами:

- через электронный кабинет налогоплательщика на сайте Федеральной налоговой службы;

- через кабинет на портале «Госуслуг»;

- получив уведомление от налоговой службы на бумажном носителе.

Письмо от налоговой приходит в тех случаях, когда величина платежа, положенного к внесению в государственную казну, рассчитывается представителями Федеральной налоговой службы (например, как в случае с налогами на транспорт и на владение земельной территорией). После получения оного у вас есть некоторое время для того, чтобы совершить оплату. В некоторых случаях предусматривается различная длительность для того или иного сбора, которая будет обозначаться непосредственно в самом уведомлении.

Узнать о наложенных на вас выплатах можно не только путем получения уведомления от налоговой службы, но также и в различных электронных кабинетах на сайтах государственных ведомств

Нарушение сроков выплаты приводит к тому, что в лице государства вы становитесь злостным неплательщиком. Как следствие, по закону к вам могут быть применены самые разные меры, которые направлены на конечное получение не перечисленного налогового сбора, и надбавленную к нему пеню.

Ответственность ИП

Индивидуальные предприниматели обязаны сами рассчитывать размеры необходимых выплат в пользу государства. Чаще всего налоговые преступления, в качестве фигурантов в которых выступают ИП, связаны с занижением налоговой базы.

В подобном случае нарушитель может быть оштрафован:

- на сумму от 2 до 5 МРОТ;

- на сумму от 4 до 10 МРОТ, при условии повторного уклонения.

Если ИП уличен в применении мошеннической схемы, то размер назначаемого штрафа может быть равен 20-40% от суммы налога. Если налоговая декларация была заполнена верно, но подана несвоевременно, то ИП также наказывается штрафом:

- если период просрочки меньше полугода, то его размер равен 5% за каждый месяц просрочки;

- если просрочка больше 6 месяцев, то сумма штрафа возрастает до 10% за каждые 30 дней. Так же может быть назначен штраф в сумме 30% от общей суммы долга перед налоговым органом.

ИП может быть привлечен и к уголовной ответственности. Подобное возможно, если размер ущерба от неуплаты налогов больше 200 МРОТ.

Виды сроков давности по уплате налогов

Законодательно закреплены правила внесения обязательных налоговых платежей для физических лиц. Помимо обязательной суммы, определяется временной промежуток, отведенный налогоплательщику для передачи средств на счета в бюджет. Нарушение сроков квалифицируется как преступление, и, соответственно, ведет к применению санкций относительно нарушителя.

При стандартных обстоятельствах лицо можно привлечь к ответственности за неуплату налоговых платежей в течение 3 лет. Отсчитывается период от одного из событий:

- с момента совершения преступления (неуплаты или неверного заполнения документов);

- с дня, следующего за последним в налоговом периоде, в течение которого было совершено нарушение.

Примечательно: через 3 года после прецедента ответственность с налогоплательщика снимается. Однако сама задолженность не аннулируется, также продолжает увеличиваться пеня. Единственная возможность взыскания – обращение в суд. Инстанция может принять одно из двух возможных решений – о принудительном взыскании с исполнительным листом и подключением приставов или признании долга безнадежным с последующим списанием.

Срок давности по переплатам

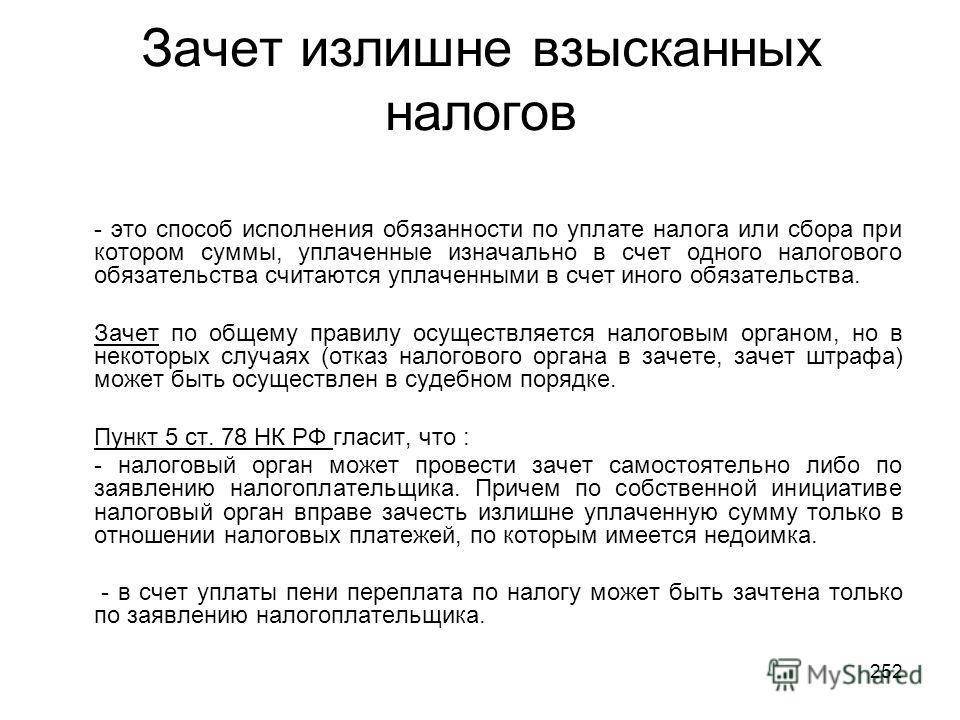

Помимо случаев неуплаты налогов нередки ситуации, в которых налогоплательщик заплатил больше, чем от него требовалось, в результате чего образовала переплата по налогу.

Переплата по налогу может быть двух видов:·

- излишне заплаченный налог;·

- излишне взысканный налог.

Если при подсчете суммы, плательщик допустил ошибку самостоятельно, то такой налог будет считаться излишне заплаченным.

Если же налоговый инспектор ошибся и потребовал большую сумму, чем необходимо – то налог является чрезмерно взысканным.

В таком случае сумма переплаты подлежит обязательному возврату с начислением процентов за каждый день, следующий за датой взыскания, вплоть до дня возврата средств или перезачета по ставке ЦБ РФ.

Переплату по налогам можно:

- вернуть на банковский счет;

- перенаправить на погашение имеющейся задолженности по налогам;

- перенаправить на погашение предстоящих платежей.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

Взаимозачет между переплатой и будущими платежами возможен только между налогами равного уровня.

В случае наличия налоговой задолженности в виде пени или штрафа, в первую очередь переплата идет на их погашение, а оставшаяся сумма может быть возвращена или учтена в счет будущих платежей.

При наличии задолженности, сотрудники ИФНС могут направить переплату на ее погашение в одностороннем порядке. В таком случае налоговики известят плательщика в письменной форме. Однако, такие ситуации не слишком распространены, поэтому гораздо результативнее будет известить налоговую о перенаправлении переплаты самостоятельно. Ведь чем меньше времени пройдет, тем меньше будет пени.

В случае если переплата обнаружится в виде чрезмерно взысканной суммы, и при этом долги по налогам будут отсутствовать, то сумму обнаруженной переплаты проще вернуть, чем зачесть в счет предстоящих платежей, так как в НК РФ нет прямого упоминания возможности перезачета.

В любом случае при желании возврата или перезачета переплаты, следует обратиться в ФНС с заявлением. В случае отказа налоговиков совершать какие-то операции с переплатой, можно обратиться в суд и взыскать сумму переплаты в принудительном порядке.

Налоговым законодательством установлен трехлетний срок обращения в ИФНС. Как правило, срок давности исчисляется с момента оплаты налога. Но начало данного трехлетнего срока может быть днем подачи декларации в налоговую, в случае если переплата возникла во время перечисления авансового платежа.

Если же налоговые платежи вносились частями, вследствие чего образовалась переплата, то срок давности будет исчисляться для каждого платежа в индивидуальном порядке.

Срок давности по переплатам истекает в соответствующие дни последнего года срока. Иными словами, в тот же день и месяц, что и был проведен платеж, но с разницей в три года.

Если последний день установленного срока выпадает на нерабочий день, то окончание срока будет автоматически перенесено на следующий рабочий день.

В случае если инспектор отказал в возврате или перезачете суммы переплаты, то плательщик вправе в течение 90 дней со дня отказа обратиться в судебный орган для изменения решения ИФНС в принудительном порядке.

Плательщик вправе также обратиться в суд с иском о взыскании или перезачете средств. В таком случае будет действовать стандартный срок исковой давности – три года.

Принять решение, инспекция обязана в течение десяти рабочих дней с момента получения обращения. После чего налогоплательщик в течение пяти рабочих дней должен быть письменно уведомлен о принятом решении.

В стандартных ситуациях срок исчисляется с момента поступления заявления в инспекцию.

Но если факт переплаты установлен плательщиком, то налоговая инспекция вправе провести собственное расследование путем сверки налоговых платежей и проведения камеральной проверки. В таких случаях максимальный срок проведения всех проверок не может превышать 3 месяца.

И только после окончания всех необходимых процедур пойдет отсчет срока для вынесения решения и проведения расчетов с плательщиком.

В общей сложности вся процедура может занять максимум 4 месяца.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Действия контрольных органов

Принудительное взыскание осуществляется в соответствии с решением ФНС. Процедура предполагает направление в банковскую организацию инкассового поручения на списание средств со счета плательщика или агента. Данное распоряжение должно быть выполнено не позже 1 операционного дня, который следует за датой его получения (для рублевых р/с). В случае отсутствия либо недостаточного объема средств на счету плательщика исполнение требования ФНС осуществляется по мере поступления денег. Если у контрольного органа нет информации о р/с субъекта, он вправе взыскать сумму за счет имущества обязанного лица. Принудительное взимание недоимки осуществляется по решению руководителя подразделения ФНС. На протяжении трехдневного срока с даты его вынесения судебному приставу отправляется постановление. Период его исполнения – 2 месяца. Требования удовлетворяются последовательно по отношению к:

- Наличным средствам.

- Имуществу, не участвующему в производстве товаров.

- Готовой продукции.

- Материалам и сырью, используемым непосредственно в производстве, станкам, зданиям, оборудованию, сооружениям и проч.

- Имуществу, которое передается в соответствии с договором в распоряжение, пользование, владение иным лицам без получения ими права собственности.

- Другим материальным ценностям.

Обязательство перед бюджетом будет считаться исполненным с момента реализации изъятого имущества у плательщика и погашения образовавшейся задолженности за счет вырученной суммы.

Срок для претензий налоговиков может истечь

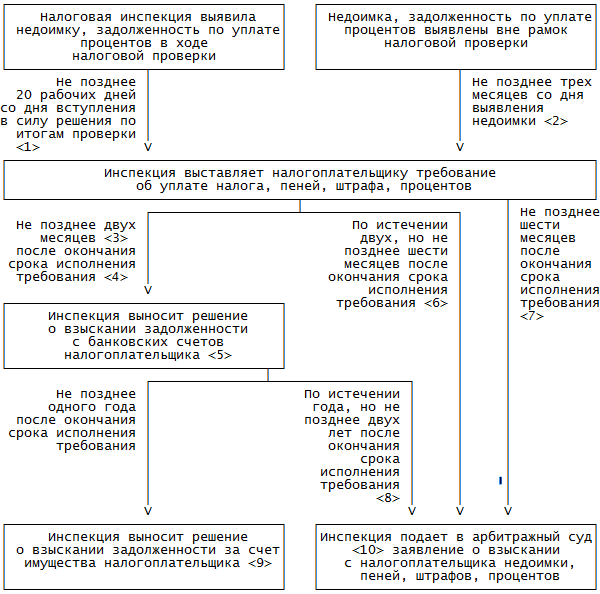

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

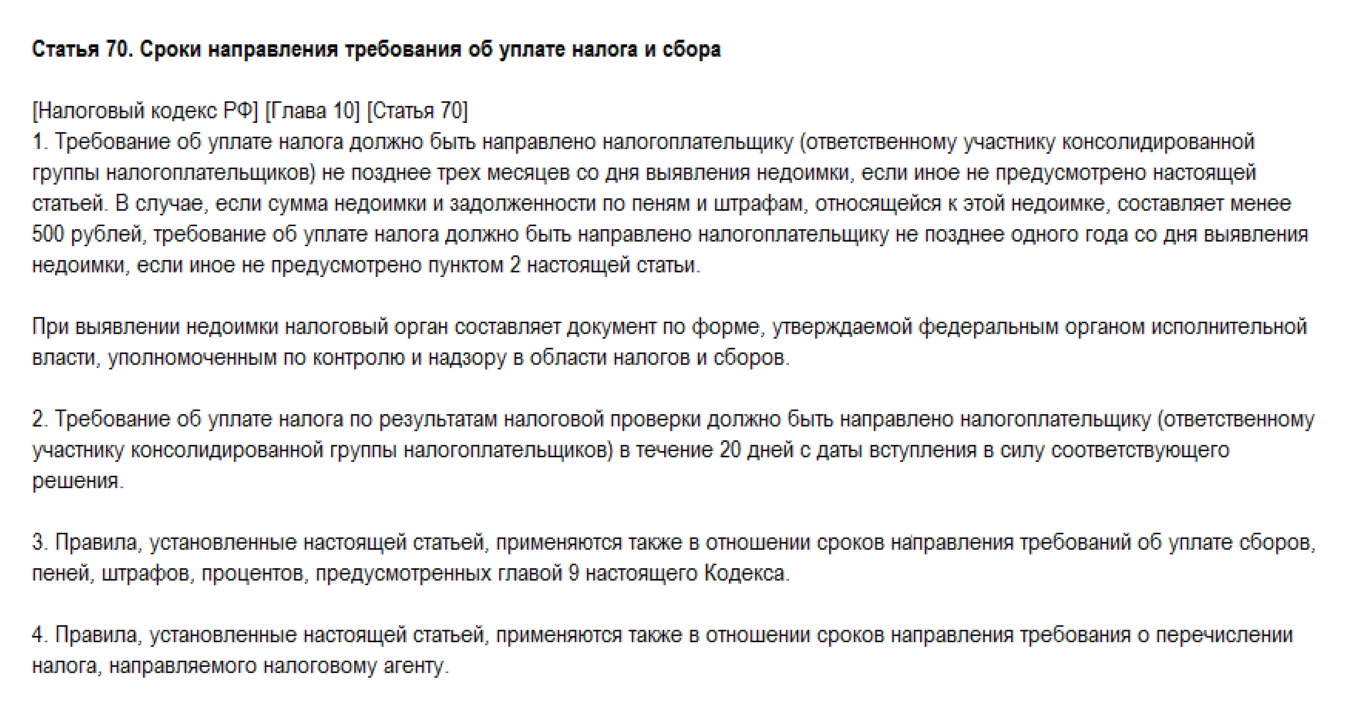

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

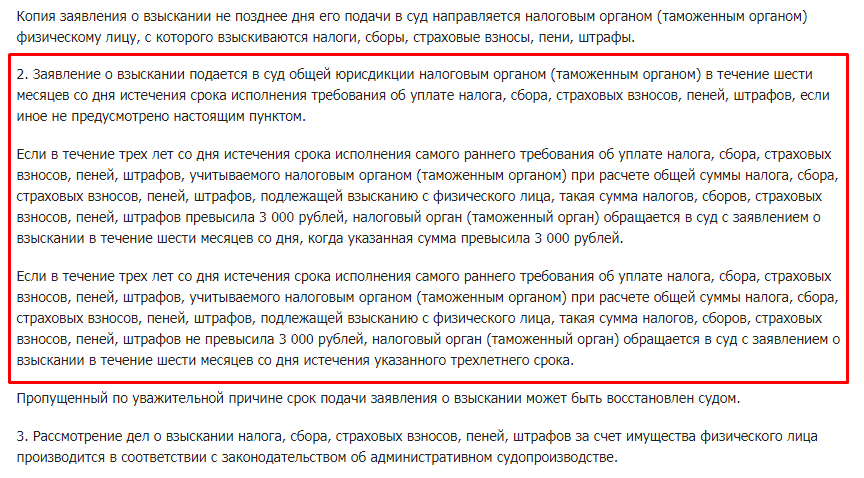

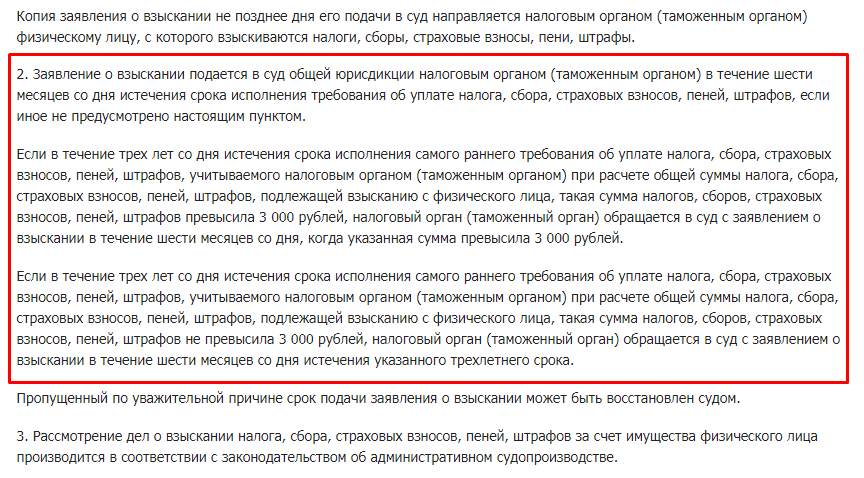

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Понятие срока давности и его расчет

В отношении любого гражданского, административного, уголовного дела законодательство разработало свои сроки давности – т.е. предельно возможное время для обращения в суд по данному делу. В случае с налогами, связанными с физическими лицами, будет правильно рассуждать о сроке давности по его взысканию. Поскольку срок оплаты всегда известен – например, налог на имущество должен быть погашен не позднее 1 декабря каждого года.

В общем случае срок взыскания составляет 3 года, что указано в статье 113 Налогового кодекса.

То есть, с одной стороны, ситуация однозначная: если в течение трех лет государство (в лице налоговой инспекции и судебных органов) не смогло установить факт задолженности по налогам со стороны конкретного физического лица, то срок истекает. Соответственно, и обращение в суд после этого времени будет незаконным, потому что время уже упущено.

Однако следует обратить внимание, что в данной статье кодекса (и в этом примере) речь идет о предельном времени по привлечению физического лица к ответственности в связи с невыплатой налогов, а не о сроке давности по оплате налога. То есть формально речь идет о разных понятиях:

- взыскание неоплаченного налога;

- или привлечение лица к ответственности за неоплаченный налог.

Ответственность в большинстве случаев сводится к дополнительному взысканию пени и соответствующего штрафа. Если же речь идет об уклонении от платежей в крупных и особо крупных размерах, применяются меры уголовной ответственности с крупными штрафами и заключением под стражу.

Понятие налоговой давности

Однако здесь есть один нюанс. Срок налоговой давности устанавливается для привлечения нарушителей к ответственности. Основные положения по этому вопросу раскрываются в ст. Налогового Кодекса РФ. Это означает, что к человеку/организации, нарушившим порядок уплаты налогов не могут применяться карательные санкции, предусмотренные положениями КоАП или Уголовного кодекса. При этом обязанность погасить образовавшуюся задолженность, никуда не исчезает.

Если обратиться к п.1 ст. НК РФ можно понять, что срок налоговой давности определяется как 3 года с момента совершения налогового преступления либо со следующего дня по окончании расчётного периода. Второй момент касается правонарушений, подпадающих под действие статей , , 129.3 и 129.5 Налогового кодекса.

Важно! Под расчётным периодом понимается календарный год либо другой временной интервал, актуальный для отдельных видов налогов. Отсюда следует, что для различных видов налоговых правонарушений, сроки давности будут исчисляться по-разному

Помимо этого, порядок принудительного взыскания и период осуществления данной процедуры, напрямую зависит от статуса правонарушителя: физическое или юридическое лицо.

Если налог не оплачен: действия налоговой инспекции

Налоговое законодательство и внутренние регламентирующие документы ФНС описывают порядок действий инспекторов на тот случай, если физическое лицо не внесло плату по налогам вовремя (в пределах срока давности).

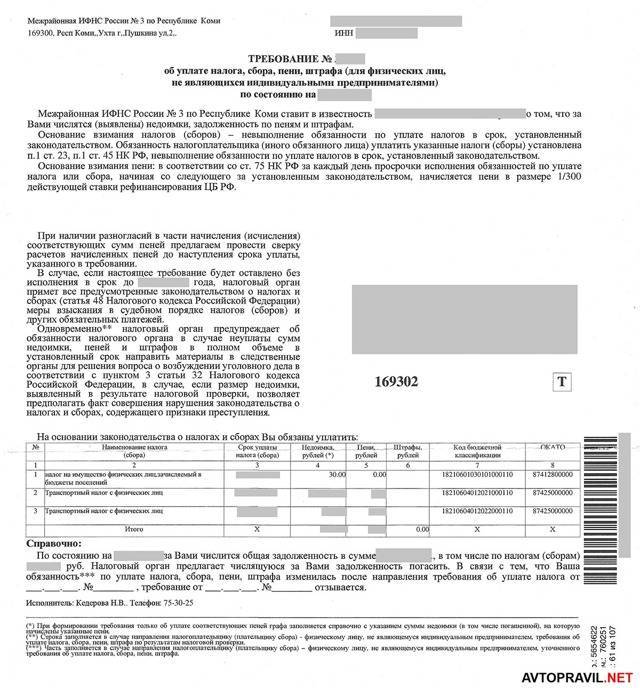

Действие 1. Направление уведомления

Если платеж не был произведен вовремя, то сначала представители налоговой инспекции отправляют на адрес гражданина (по постоянной или временной прописке) соответствующее уведомление с требованием сделать оплату. Это уведомление в обязательном порядке должно содержать такие сведения:

- вид налога;

- точная сумма;

- сумма пени (если таковая начислена);

- по какой причине гражданин должен оплатить его (с отсылкой на конкретную норму Налогового кодекса);

- указание предельного срока оплаты;

- сведения о налогоплательщике (ФИО, паспортные данные и др.).

Действие 2. Обращение в суд: минимальная сумма иска

Далее налоговая инспекция принимает решение о том, что необходимо обратиться в суд. Однако в отношении физических лиц по оплате налогов действует не только срок давности, но и минимальная сумма. На сегодняшний день она составляет 3000 рублей – т.е. если сумма налога и всех пеней ниже, ФНС не имеет права требовать оплаты через суд.

Если же такая (или большая) сумма начислена, то обращение в суд возможно не позднее 6 месяцев с того дня, когда гражданин должен был оплатить налог. Соответствующее уведомление также поступает на адрес (туда же придет и судебное решение, которое может быть принято и в отсутствие должника – ответчика).

Как рассчитывается срок исковой давности по налогам

Срок исковой давности по налогам нужен для того, чтобы сотрудники налоговой службы могли оповестить плательщика о наличии долга, а в случае, если он не отреагирует – подать иск в суд.

Прежде всего стоит учесть, что с организаций или ИП налоговая может взыскать долг, даже не обращаясь в суд – в бесспорном порядке. Считается, что если в ИФНС начислили долг, то предприниматель должен его оплатить без всяких вопросов.

В этом случае после отказа заплатить налоги по требованию, налоговая издает решение о взыскании долга, затем направляет платежное требование в банк, где открыты счета должника. Если на счетах должника есть достаточная сумма, то ее банк обязан ее перечислить на указанный счет бюджетной системы.

С обычных граждан (которые не являются ИП) взыскать долг можно только в судебном порядке. Для этого в ИНФС должны прежде всего выставить требование об уплате налога должнику.

Однако общий процесс сложный и включает в себя несколько этапов:

- сначала налоговая «обнаруживает» недоимку. Происходит это автоматически на следующий день после окончания срока для оплаты (разумеется, если налог не был уплачен);

- затем ИФНС выставляет требование об уплате налога. Выставляют его в течение 3 месяцев после того, как долг обнаружен (для долгов меньше 500 рублей этот срок составляет 1 год). Есть несколько особенностей, связанных с доначислением налогов по итогам проверки, но это относится скорее к организациям. В требовании об уплате указывается сумма долга, пояснение о его происхождения, реквизиты для уплаты и предельный срок для оплаты (если срок не указан, он равен 8 рабочим дням).

- если в течение 2 месяцев после того, требование было направлено должнику, он не оплатил долг, то принимается решение о взыскании. Подать в суд ИФНС может в течение 6 месяцев после даты, указанной в требовании. С учетом 2 месяцев ожидания остается 4 месяца.

Срок в 6 месяцев касается случаев, когда ИФНС взыскивает денежные средства в сумме более 3 000 рублей. Если объектом взыскания будет другое имущество, срок составит до 2 лет.

А при сумме долга меньше 3 000 рублей налоговая будет «ждать», пока сумма превысит это значение, но не больше 3 лет. Если и через 3 года долг будет меньше 3 тысяч, в суд подадут для взыскания накопленной суммы. Но с учетом срока давности привлечения к ответственности (3 года), взыскать долг будет фактически невозможно.

Таким образом, после получения из ИНФС требования об уплате налогов его нужно исполнить обычно в течение 8 рабочих дней. В противном случае, через 2 месяца стоит ждать повестки в суд.

Подведем итоги

Давность по налоговым нарушениям – сроки, в которые то или иное лицо будет привлечено к ответственности за нарушения в области налогового законодательства, и изъятию у него средств, погашающих долг. Нужно понимать, что хотя обозначенные сроки и не очень длительны, в рамках человеческой жизни, которую вам придется жить в то время, пока представители ФНС будут блокировать ваши счета и посылать к вам приставов, они весьма значительны. Представители данной структуры еще более активно и эффективно могут воздействовать на деятельность компаний, замораживая, например, их счета. Поэтому, не стоит притворяться, что все происходящее – не серьезно. Лучше исполните свои налоговые обязательства вовремя, и живите спокойно.