Отражение учетной политики в финансовом отчете

Образец учетной политики предприятия обязательно подлежит публикации. Сотрудники должны быть ознакомлены с требованиями, которые напрямую влияют на исполнение должностных обязанностей. Необходимость упоминания учетной политики возникает и при составлении финансовой отчетности. Но вовсе не обязательно раскрывать содержание всего документа: достаточно лишь отразить основные моменты.

Существует два метода, согласно которым предприятие отражает учетную политику в годовом отчете: указание отклонений от правил или описание каждого пункта. Первый вариант предполагает наиболее полную характеристику установленных методов учета. При этом описывают все способы, установленные государством или принятые самостоятельно.

Если предприятие осуществляет финансовую деятельность строго в принятых государством рамках, учетную политику характеризуют только в тех случаях, когда наблюдаются отклонения от общих правил. При иных обстоятельствах достаточно указать, что предприятие полностью соблюдает рекомендации государства по ведению бухгалтерии.

Учетная политика для ИП

ИП не обязаны вести бухгалтерский учет, поэтому они утверждают ее только для налоговых целей.

Учетная политика для организаций на УСН в наиболее простом варианте ограничена несколькими пунктами:

- Налоговый учет ведет главный бухгалтер (директор, бухгалтерская фирма).

- Объект налогообложения — доходы за вычетом целевого финансирования и доходов от переоценки валютных средств.

- Налоговым регистром является книга доходов и расходов, записи в которую делаются на основе первичных документов.

- Учет ведется с использованием программы 1С: Бухгалтерия.

- Сумма УСН уменьшается на уплаченные страховые взносы.

Некоторые сайты бухгалтерской направленности предлагают конструктор учетной политики. Последовательно выбрав в конструкторе способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, создается свод правил отражения операций и формирования отчетных данных для целей бухгалтерского или налогового учета.

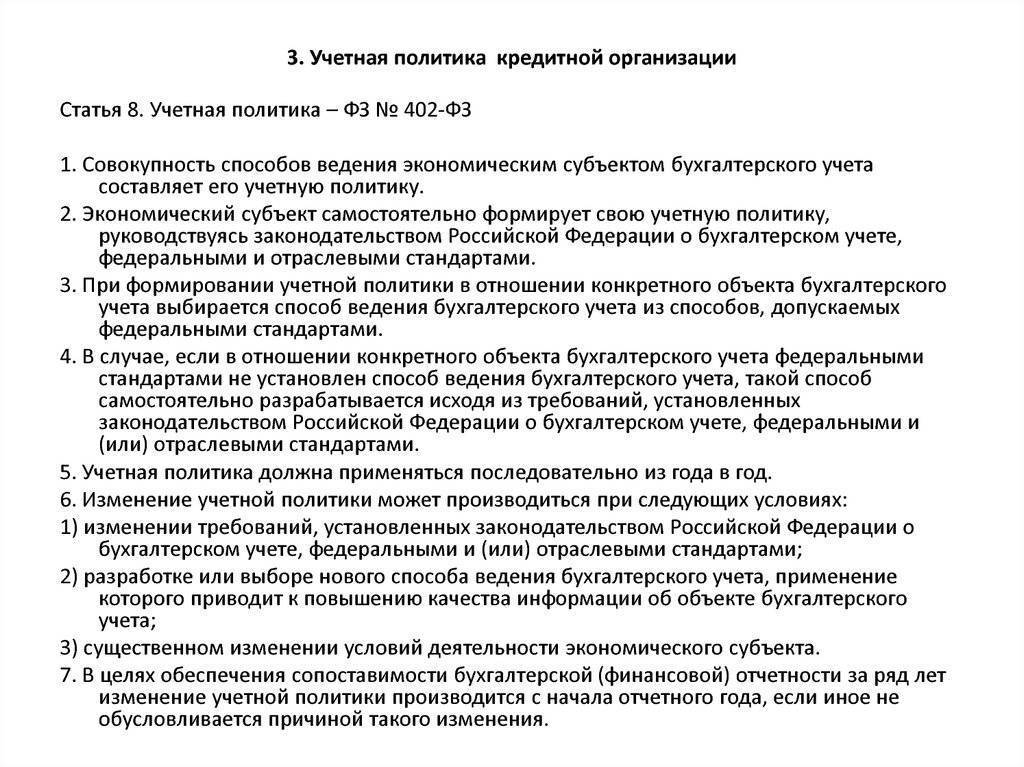

II. Изменение учетной политики

Случаи изменения учетной политики. Учетная политика изменяется (п. 10 ПБУ 1/2008) в случаях:

- изменения законодательства РФ или нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета.

Причем новые способы должны давать:

- более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации;

- меньшую трудоемкость учетного процесса без снижения степени достоверности;

- существенные изменения условий хозяйствования (реорганизация, изменение видов деятельности и т.п.).

Не считается изменением учетной политики:

- утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее;

- факты хозяйственной деятельности, которые возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией.

Изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Последствия изменения учетной политики. Ретроспективное отражение изменений учетной политики. Отражение корректировки в связи с изменением учетной политики. Существенные последствия изменений учетной политики отражаются в бухгалтерской отчетности организаций ретроспективно по правилам, установленным в п. п. 13 – 16 ПБУ 1/2008 в денежном выражении. Оценка последствий изменения в учетной политике производится на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Общее правило отражения результатов изменения учетной политики ретроспективно состоит в том, что организация должна пересчитать данные бухгалтерской отчетности предыдущих периодов исходя из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. При этом корректируется входящий остаток по статье “Нераспределенная прибыль (непокрытый убыток)” за самый ранний представленный в бухгалтерской отчетности период, а также значения связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Так до каких же пор нужно производить перерасчеты? Видимо, до тех пор пока у организации имеются необходимые данные. Поскольку максимальная продолжительность такого периода регламентируется 5 годами (п. 1 ст. 17 Закона N 129-ФЗ <1>), перерасчет следует производить за пять периодов.

<1> Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

Если последствия изменений учетной политики вызваны изменением законодательства РФ или нормативных правовых актов по бухгалтерскому учету, то они отражаются в бухгалтерской отчетности в порядке, установленном соответствующим законодательством РФ или нормативным актом по бухгалтерскому учету. Если соответствующее законодательство или нормативный акт не устанавливают порядка отражения последствий изменения, то они отражаются в бухгалтерской отчетности по общему правилу – ретроспективно.

Отражение изменений учетной политики субъектами малого предпринимательства. В п. 15.1 ПБУ 1/2008 субъектам малого предпринимательства (кроме эмитентов публично размещаемых ценных бумаг) разрешено осуществить выбор одного из двух способов отражения последствий изменения учетной политики в бухгалтерской отчетности:

- ретроспективно;

- перспективно.

Эти способы отражения последствий изменения учетной политики в бухгалтерской отчетности применяются, за исключением случаев, когда иной порядок изменений учетной политики субъектами малого предпринимательства установлен законодательством РФ или нормативно-правовым актом по бухгалтерскому учету.

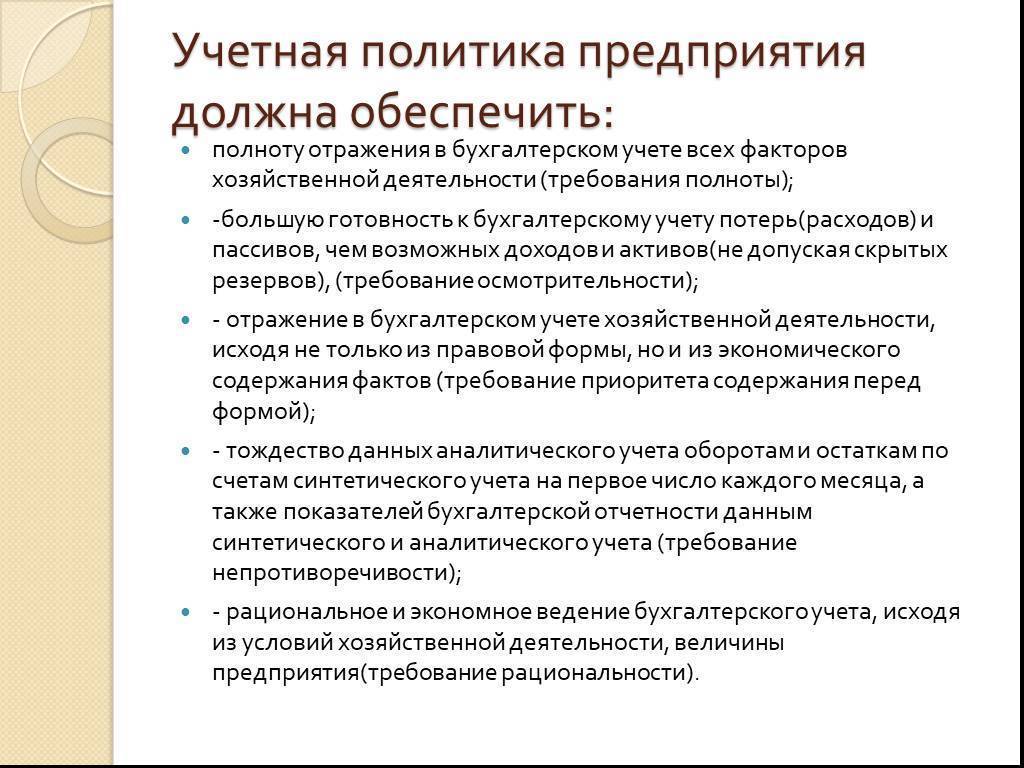

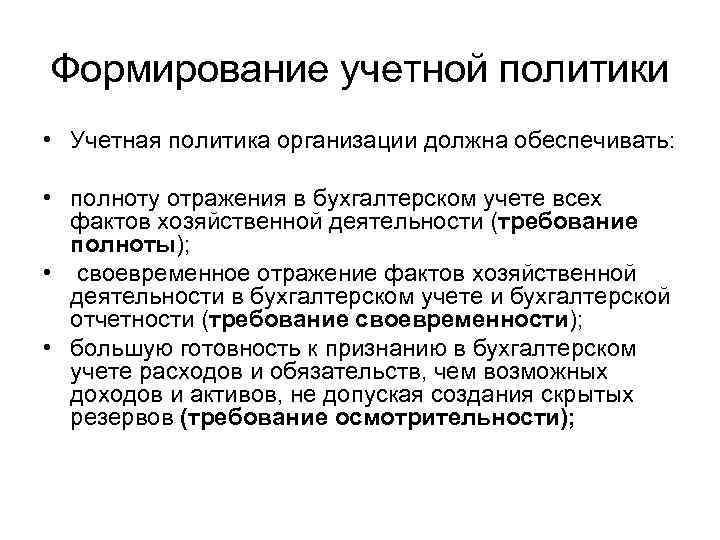

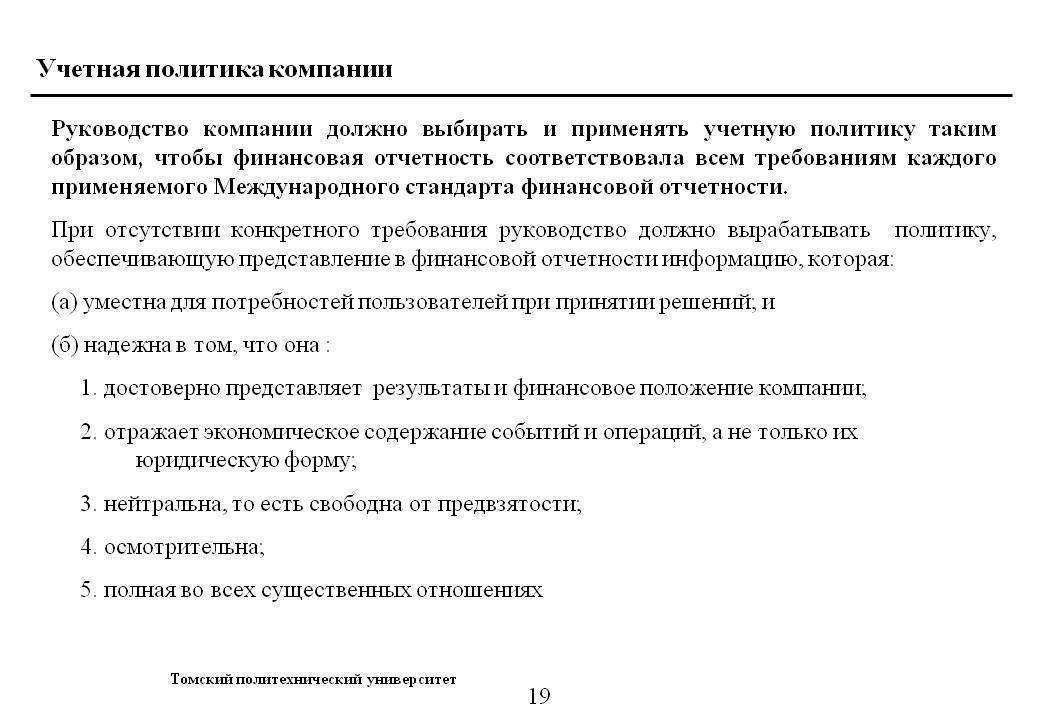

Соблюдение принципа достаточности информации

При выборе варианта учета допускается ссылка на законы и акты, позволяющих применить норму. Считается излишнем дублирование положений законодательства, умеющих четкую формулировку. При внесении данных требуется придерживаться принципов целесообразности, осмотрительности и достаточности.

Рассмотрим виды целесообразной и излишней информации в Политике на примере ряда положений, принятых для целей ведения БУ

| Нецелесообразное положение | Необходимое положение | Комментарий |

| При внесении изменений необходимо придерживаться новой редакции | Документы, утвержденные с указанием конкретной даты, не имеют обратной силы | |

| Ведение учета информации по счетам учета в БУ производится с использованием двойной записи (организация применяет ОСН и полный БУ) | Компании, ведущие БУ в полном объеме, всегда используют двойную форму записи по счетам учета | |

| Несущественные ошибки учета прошлых лет подлежат исправлению в текущем периоде обнаружения и отражаются в отчетности | Положение закреплено в п. 14 ПБУ 22/2010 и не требует дублирования в Политике | |

| Списание амортизационных отчислений производится линейным способом для всех активов | Выбор способа начисления амортизации – обязательное условие ведения БУ основных средств | |

| Оценка списания МПЗ производится по средней стоимости | Выбор способа списания МПЗ – существенное условие, позволяющее рассчитывать себестоимость |

Полнота сведений документа

Учетная политика должна формироваться компаниями всех организационных форм. ИП применяют положения документа преимущественно для целей ведения налогового учета. В разделе, касающемся бухучета, ИП указывает перечень объектов обязательного ведения (доходов, расходов, физического показателя и прочих).

Объем информации документа зависит от специфики предприятия, системы налогообложения, требований к полноте бухучета. Документ составляется в произвольной форме с включением обязательных разделов, определяющих правила ведения бухгалтерского (БУ) и налогового (НУ) учета. Предприятие имеет право включить в документ только положения достаточного для ведения учета объема.

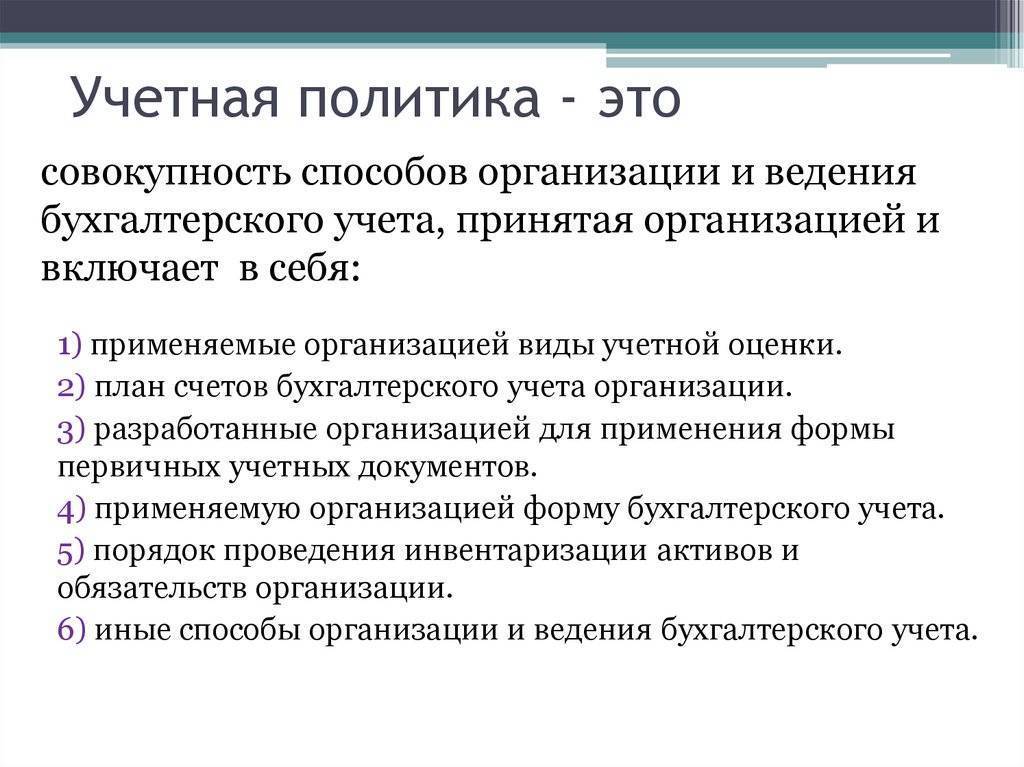

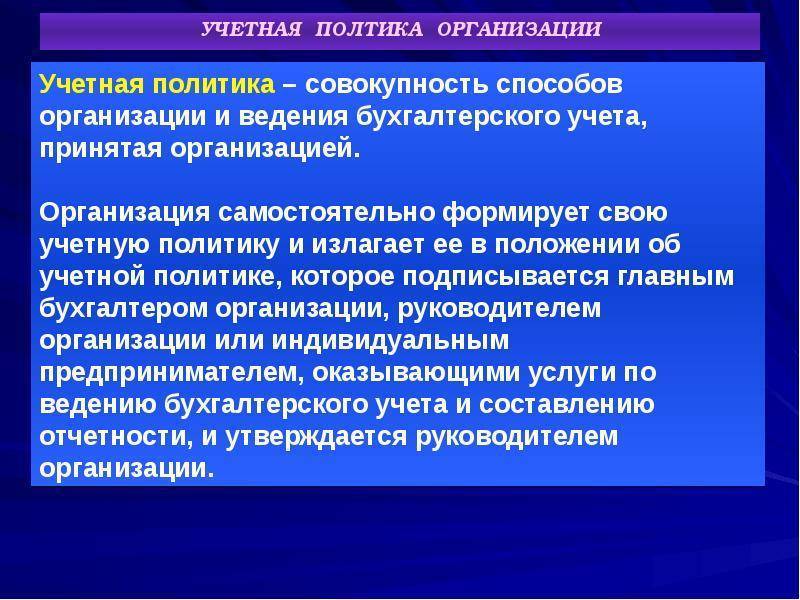

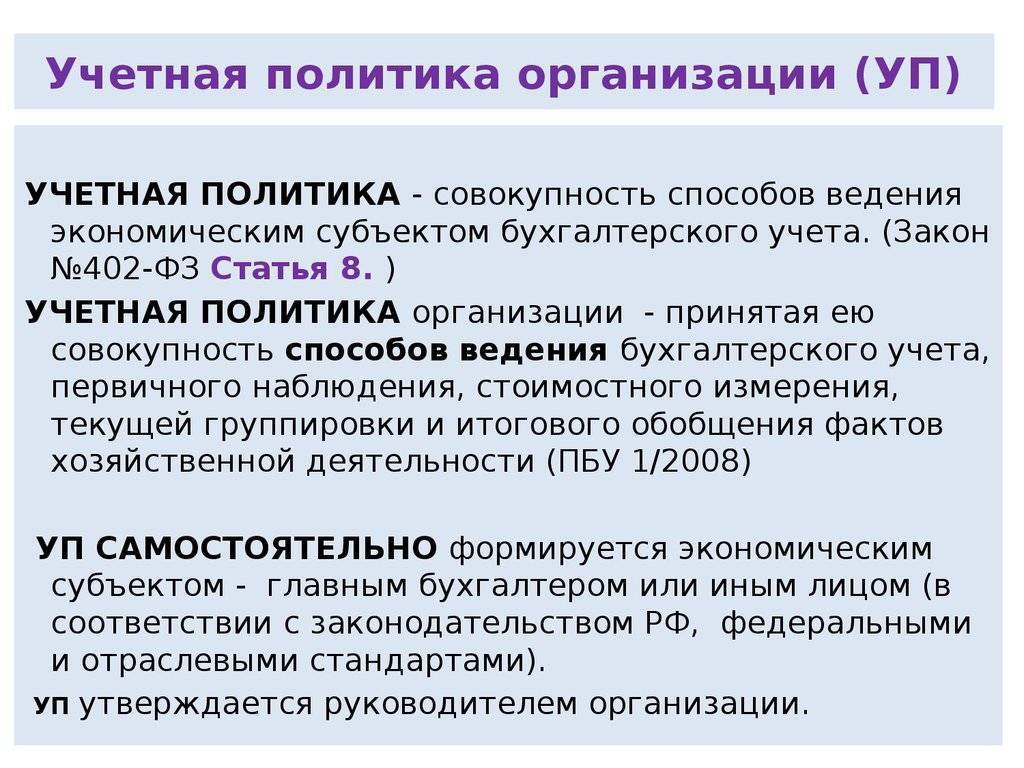

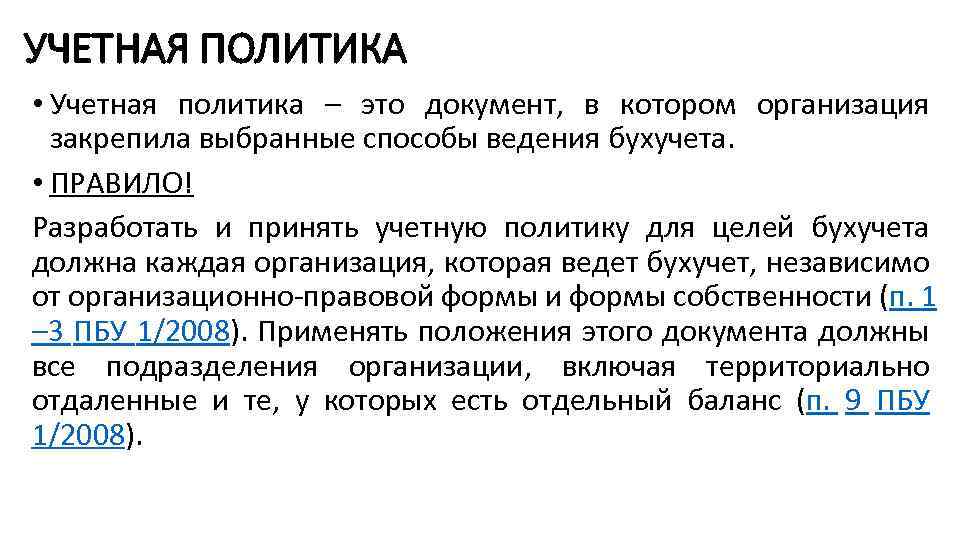

Что такое учетная политика

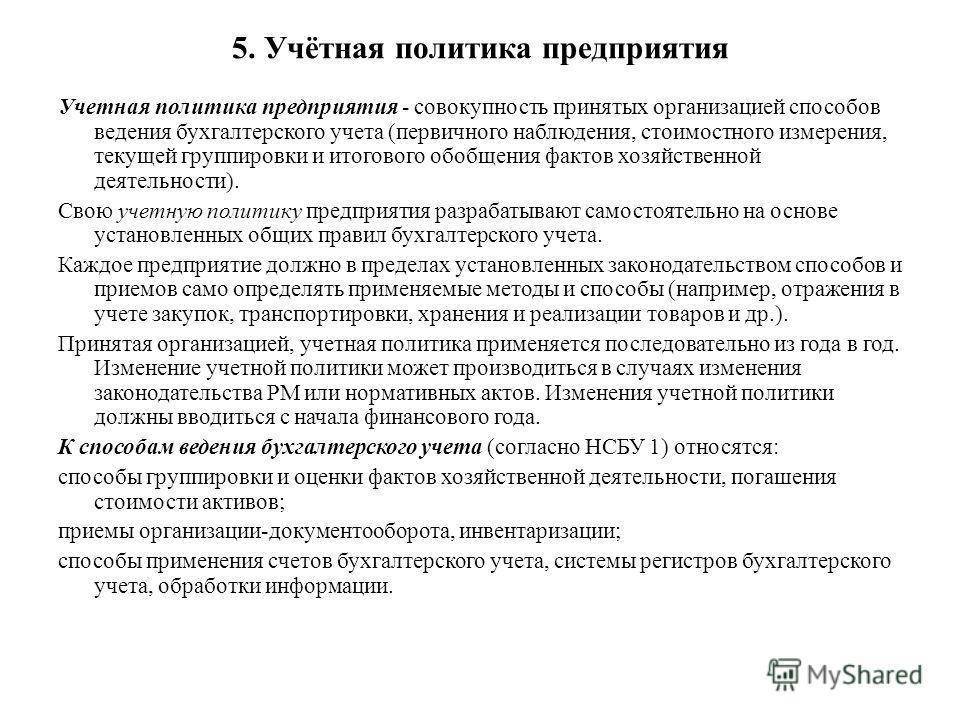

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Структура учетной политики. Утверждение и изменение документа

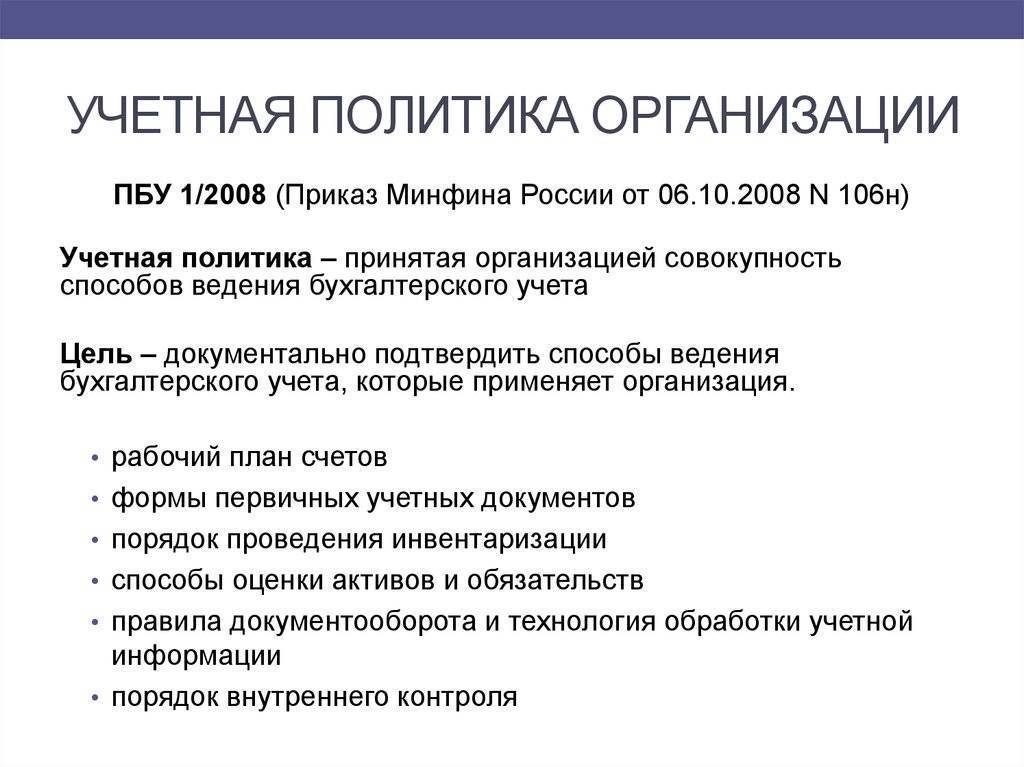

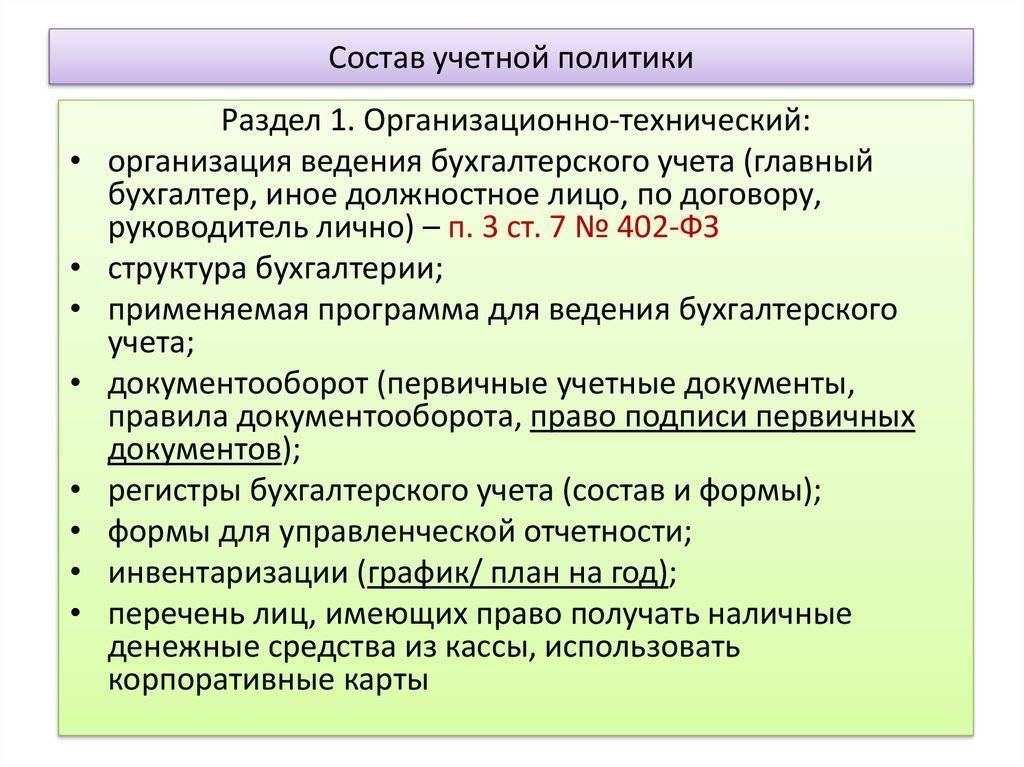

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

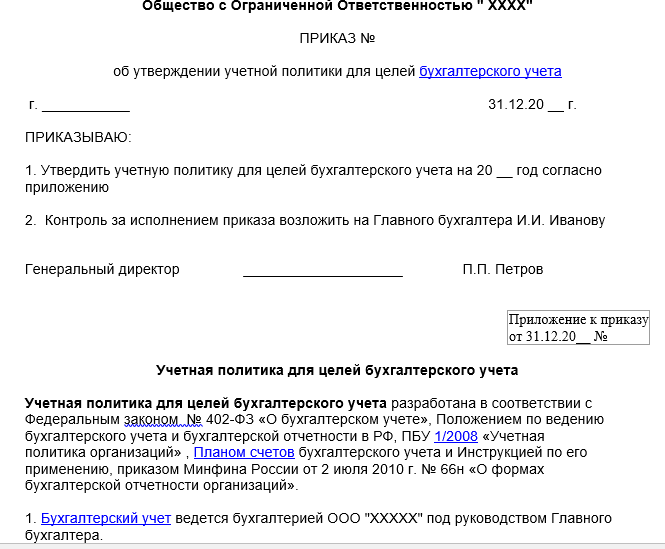

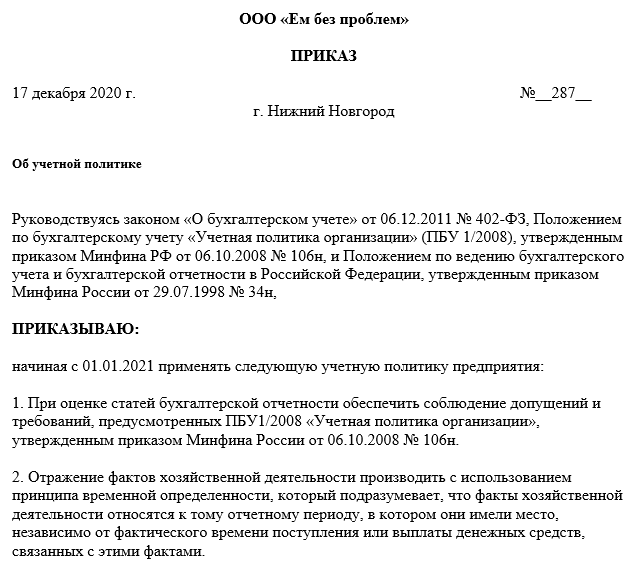

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

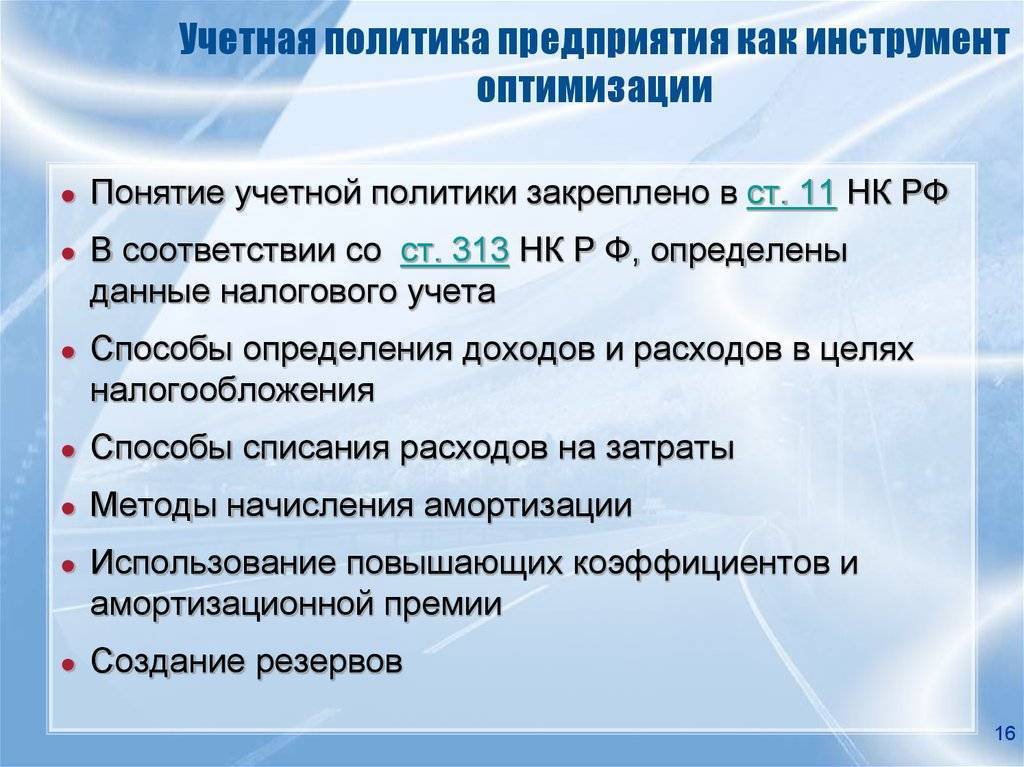

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Формирование учетной политики организации

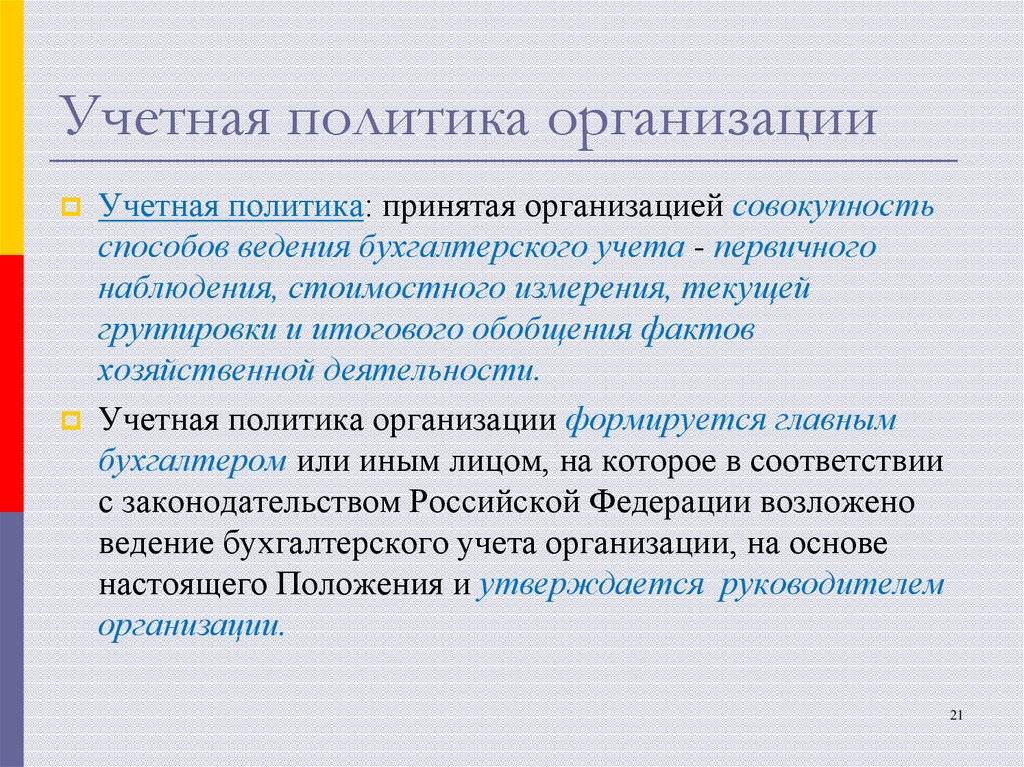

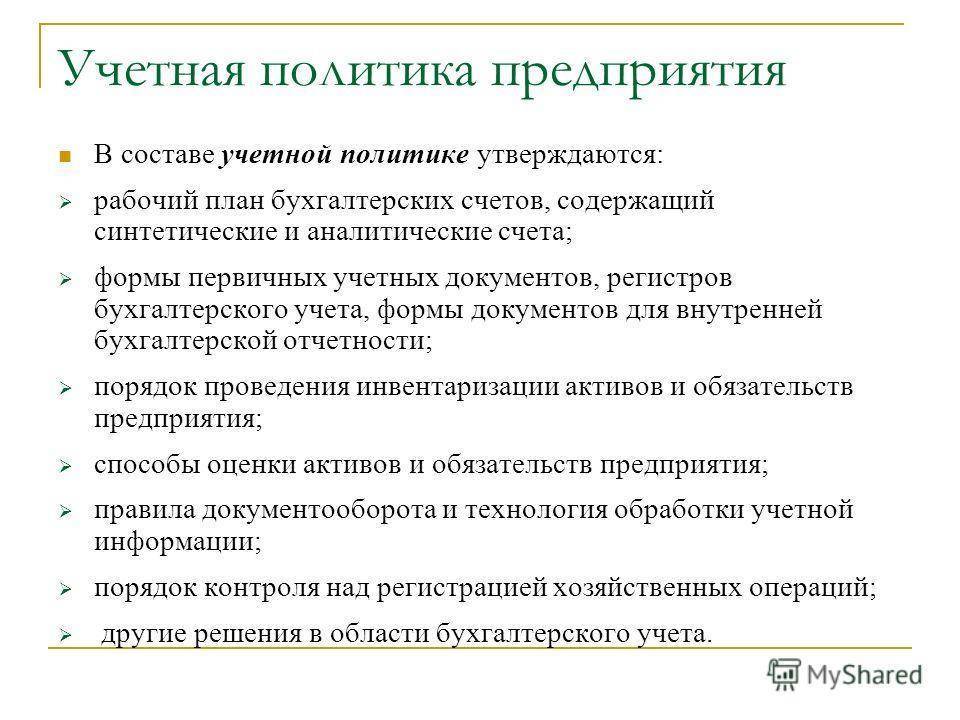

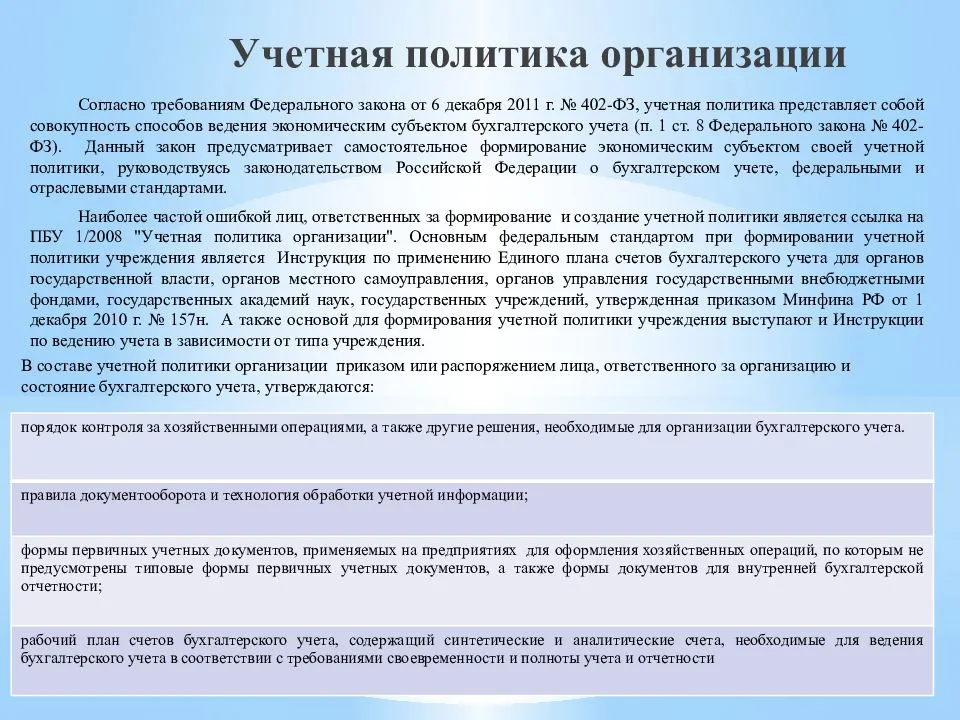

Формирование учетной политики компании проводится непосредственно главным бухгалтером или другим лицом, которое по законодательству Российской Федерации отвечает за управление бухгалтерским учетом предприятия, основываясь на текущем ПБУ 1/2008, которое утверждается руководителем предприятия. В данном случае также проводится:

- Утверждение рабочего плана счетов бухучета, которые содержат как аналитические, так и синтетические счета, которые нужны для проведения бухгалтерского учета в организации, которые также соответствует требованиям соответствия срокам подачи и полноты данных в учете и отчетности.

- Утверждение форм первичных учетных документов, а также регистров бухгалтерского учета и документов для проведения внутренней бухгалтерской отчетности.

- Утверждение порядка того, как проводится инвентаризация активов и основных обязательств организации.

- Утверждение способов оценивания активов и различных обязательств организации.

- Утверждение регламента документооборота и технологий, по которым будет обрабатываться учетная информация.

- Утверждение правил контроля за хозяйственными операциями.

- Утверждение других решений, которые также играют роль в организации бухгалтерского учета.

Учетную политику нуждается в формировании, так как каждое конкретное направление руководства бухгалтерским учетом нуждается в выборе одного из предоставленных способов ведения бухгалтерского учета, которые также утверждены законодательством РФ и нормативными актами, и обосновать его. В случае, если в нормативных актах не содержится регламентация отражения в бухгалтерском учете каких либо проведенных операций, то организации потребуется разработать свой способ ведения бухгалтерского учета.

Знание. понимание и способность умело формировать учетную политику организации ложится на плечи руководителя предприятия (так как на нем находится ответственность организации бухучета и соответствие нормам законодательства во время исполнения какой-либо хозяйственной деятельности, подписание приказов про утверждение учетной политики предприятия и также изменений, которые могут в нее вносится), главного бухгалтера (ответственного за формирование учетной политики предприятия, а также ведение бухучета и предоставление в срок полной информации об отчетности), и аудитора (который проверяет организацию в последовательности знакомства с ее учетной политикой), и налоговый инспектор (исследует заложенные в учетной политике организации принципа учета объектов, подвергаемых налогообложению).

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Основные части учетной политики

Документ состоит из организационного раздела и отдельно частей, касающихся основных положений БУ и НУ предприятия. В состав информации Политики включают:

- План счетов, используемый в учете. Указываются счета синтетического и аналитического учета.

- Перечень и формы документов первичного учета, используемых для систематизации информации.

- Порядок и периодичность составления форм.

- Список ответственных лиц, формирующих документооборот и контролирующих его ведение. Указываются работники, имеющие право подписи на документах.

- Способы оценки объектов учета – активов, обязательств.

- Периодичность проведения инвентаризаций, сроки и перечень проверяемого имущества. Определяется состав ответственных лиц по каждому направлению.

Не допускается внесение в Политику положений, противоречащих действующему законодательству. Состав информации должен быть достаточным и целесообразным для конкретных условий ведения учета предприятия.

Рассмотрим вступление в противоречие с положениями законодательства положения Политики, принятой организацией ООО «Темп». В Политике, разработанной главным бухгалтером компании, внесено положение о применении метода начисления для учета активов – доходов и расходов при ведении БУ и НУ. Предприятие применяет упрощенную систему налогообложения, что определяет обязанность применения кассового метода учета активов и обязательств в НУ. Вывод: Главному бухгалтеру ООО «Темп» потребуется изменить положения, касающиеся налогообложения.

Особенности для УСН

Учетная политика для организаций на УСН в наиболее простом варианте ограничена несколькими пунктами:

- налоговый учет ведет главный бухгалтер (директор, бухгалтерская фирма);

- объект налогообложения — доходы за вычетом целевого финансирования и доходов от переоценки валютных средств;

- налоговым регистром является книга доходов и расходов, записи в которую делаются на основе первичных документов;

- учет ведется с использованием программы 1С:Бухгалтерия;

- сумма УСН уменьшается на уплаченные страховые взносы.

Некоторые сайты бухгалтерской направленности помогают разработать учетную политику для производственного коммерческого предприятия, предлагая конструктор учетной политики. Последовательно выбрав в конструкторе способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, создается свод правил отражения операций и формирования отчетных данных для целей бухгалтерского или налогового учетов.

Учет операций с ценными бумагами

Далее следует блок, связанный с учетом операций по ценным бумагам.

Если операция с ценными бумагами соответствует критериям операции с финансовыми инструментами срочных сделок, то организация самостоятельно относит указанную операцию в целях налогообложения к операции с ценными бумагами либо к операции с финансовыми инструментами срочных сделок и делает соответствующую отметку об этом в учетной политике. Вариант выбора основывается на профессиональном суждении уполномоченных сотрудников организации.

В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг, организация должна указать в учетной политике способы определения их расчетных цен. Варианты выбора представлены в прилагаемом перечне. Организация вправе выбрать абсолютно любой вариант. Допускается применение разных способов определения расчетной цены в зависимости от вида ценных бумаг.

В отношении выбывающих ценных бумаг организация должна указать метод списания их стоимости: либо метод ФИФО, либо метод списания по стоимости единицы. Метод оценки по стоимости единицы целесообразно применять к неэмиссионным ценным бумагам, которые закрепляют за их обладателем индивидуальный объем прав (чек, вексель, коносамент и др.). К эмиссионным ценным бумагам (акциям, облигациям, опционам), наоборот, больше подходит метод ФИФО. Они размещаются выпусками, внутри каждого выпуска все они имеют один номинал и предоставляют один и тот же набор прав. Метод ФИФО предпочтительно применять, когда предполагается снижение цен на реализуемые ценные бумаги.

Если организация осуществляет сделки по реализации ценных бумаг с открытием по ним коротких позиций (то есть реализация налогоплательщиком ценной бумаги при наличии обязательств по возврату бумаг, полученных по первой части РЕПО), то организация должна указать последовательность закрытия этих позиций (приобретение ценных бумаг того же выпуска (дополнительного выпуска), по которым открыта короткая позиция). Закрытие коротких позиций делается либо методом ФИФО, либо по стоимости ценных бумаг по конкретной открытой короткой позиции. Организация выбирает самостоятельно.

Если у организации имеются сделки с необращающимися ценными бумагами, по которым невозможно определить место заключения сделки, то она вправе заранее закрепить в учетной политике место заключения сделки. Это — территория РФ, место нахождения покупателя, продавца или иное другое оговоренное место. Если все-таки возможность определения места совершения сделки имеется, то право выбора организации не предоставляется.

Амортизация

Теперь обратимся к порядку учета амортизируемого имущества (основных средств и НМА). Первый вопрос касается порядка формирования первоначальной стоимости основных средств. Организация вправе установить перечень расходов по созданию основных средств, не включаемых в их первоначальную стоимость. Отказ от включения какого-либо вида расходов в первоначальную стоимость основных средств приведет к разногласиям с контролирующими органами. Раскрытие данной информации в учетной политике сопряжено с дополнительными рисками.

Если организация арендует или планирует брать в аренду основные средства, ей необходимо указать, каким образом осуществляется амортизация невозмещаемых капитальных вложений в арендованные основные средства (неотделимые улучшения). Такая амортизация осуществляется либо из срока полезного использования арендованного основного средства, либо из срока полезного использования самого неотделимого улучшения. Выбор одного из вариантов производится организацией самостоятельно.

Организация вправе предусмотреть пересмотр срока полезного использования объекта амортизируемого имущества по результатам его реконструкции, модернизации или технического перевооружения, равно как и не производить такой пересмотр.

В отношении основных средств, ранее эксплуатировавшихся у прежних собственников в том же качестве, организация устанавливает особый порядок определения срока полезного использования — с учетом срока эксплуатации у прежнего собственника. Указанный вариант не является обязательным. Организация вправе определить общий порядок определения такого срока (то есть не учитывая срок прежней эксплуатации).

В следующем блоке рассмотрим информацию, которую необходимо раскрыть в части порядка начисления амортизации. Для начала выбирается один из двух методов: линейный (равномерное распределение в течение срока полезного использования) или нелинейный (ускоренное списание в первые годы эксплуатации). При нелинейном методе амортизация начисляется не индивидуально по каждому объекту основных средств, а по группам.

Соответственно, выбирая нелинейный метод, перед организацией возникает необходимость раскрытия дополнительной информации. В частности, она может предусмотреть ликвидацию амортизационной группы с суммарным балансом менее 20 000 рублей (с единовременным переносом недоамортизированного остатка в состав внереализационных расходов) либо не делать этого (в этом случае амортизация начисляется до полного погашения стоимости). Выбор варианта полностью относится на усмотрение организации.

Организация вправе предусмотреть применение «амортизационной премии» (единовременное включение в состав расходов части стоимости амортизируемого имущества). Ее применение (с учетом ограничений, налагаемых НК РФ) разрешено как в отношении первоначальной стоимости, так и расходов на ее увеличение. Возможно применение амортизационной премии только по одному из двух указанных направлений.

В отношении амортизационной премии допускается как установление нижнего порога первоначальной стоимости основных средств и расходов на ее увеличение, к которым она применяется, так и отказ от такого ограничения. В последнем случае она применяется в отношении всех основных средств (кроме тех, в отношении которых в НК РФ существует прямой запрет на ее применение).

Если к основному средству применяется несколько повышающих коэффициентов по разным основаниям, организация должна выбрать только один. Это — максимальный, минимальный либо иной другой промежуточный коэффициент.

В отношении абсолютно любых основных амортизируемых средств организация устанавливает применение коэффициентов, понижающих норму амортизации. В учетной политике следует указать перечень групп амортизируемого имущества, в отношении которых подобные коэффициенты применяются, и ссылку на документ, в котором приведен этот перечень.

Структура учетной политики

Учетная политика организации может быть общей – для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

Организационно-технический раздел | |

Способ ведения учета | Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

Форма учета | Журнально-ордерная; мемориально-ордерная; автоматизированная. |

Рабочий план счетов | Утверждается отдельным приложением к учетной политике. |

Формы первичных учетных документов | Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

Право подписи первичных учетных документов | Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

Формы бухгалтерских регистров | Перечень и форму регистров укажите в приложении. |

График документооборота | Утверждается отдельным приложением к учетной политике. |

Инвентаризация | Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

Методологический раздел для целей ведения бухгалтерского учета | |

Промежуточная бухгалтерская отчетность | Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

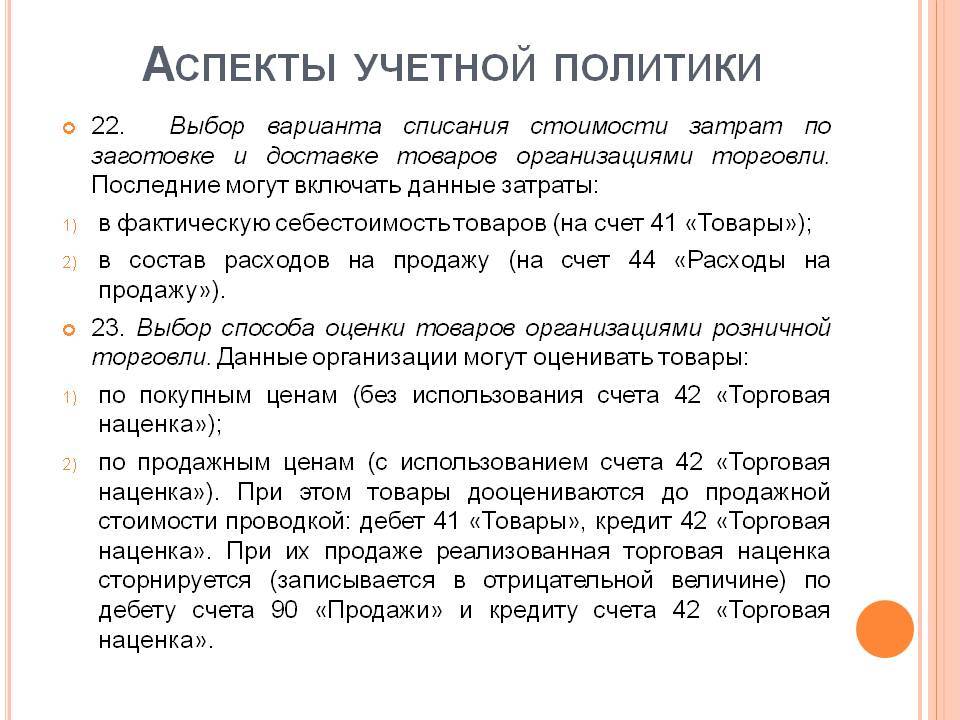

Учет МПЗ, тары, готовой продукции и товаров | Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

Доходы и расходы организации | Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

Учет расчетов по налогу на прибыль | Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

Создание фондов и резервов | Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

Учет основных средств | Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

Методологический раздел для целей налогообложения | |

Источники данных для налогового учета | Определите, на основе чего ведется налоговый учет – бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

Метод амортизации ОС | Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

Метод определения стоимости сырья и материалов, используемых в производстве | Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

Периодичность сдачи деклараций по налогу на прибыль | Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

Метод признания доходов и расходов | Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам | Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

Определение перечня прямых расходов | Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Положения политики в отношении ведения бухгалтерского учета

Ведение БУ в полном объеме производится в обязательном порядке компаниями, применяющими общеустановленную систему налогообложения. Для предприятий, использующих специальные режимы, допускается составление упрощенных форм и состава балансов. Ведение бухгалтерского учета с использованием УСН, ЕНВД, ЕСХН допускается без использования двойной записи. Ряд положений, включаемых в раздел о ведении бухучета.

| Пункт политики | Вариант, выбранный предприятием |

| Лимит, установленный для основных средств | Признание основными средствами и принятие на учет производится при стоимости активов свыше 40 тысяч рублей |

| Переоценка основных средств | Не производится |

| Способ начисления амортизации | Линейный |

| Признание транспортных затрат | Учитываются в расходах на продажу |

| Метод оценки при списании МПЗ при передаче в производство | Применяется метод стоимости каждой единицы |

Фрагмент учетной политики в отношении ведения БУ показывает емкость положений, позволяющих верно определить постановку и списание активов. Предприятие может дополнить информацию ссылками на законодательные акты.

Для компаний со специальными режимами потребуется определить условия ведения БУ:

- Применение сокращенного плана счетов с указанием перечня.

- Состав регистров, заменяющих ведомости учета.

- Отсутствие двойной записи по счетам учета.

- Список упрощенных форм отчетности, представляемых в ИФНС.

При ведении учета в автоматизированном виде потребуется указание на метод обработки информации с помощью обслуживающих программ.